ABSTRACT

OMBEN SUBARLIH, Tl~t lmp4ct of Export TIVUs Policy Toward Export Vc>lumt of Boundd Zt>nt PT. SMART Tbk, Btlak'an, Tht!Sis, Medan : Post Graduates Program, UNIMED, 2010

This

research is carriedout

to identifyand

ar,alyze th,. exiStence ofexport

taxes tmd fiidlity toward aport w>iume of PT.SMARTTbk

Btlawan. ft Is simultantously tested with the ••ar/ab/e of ~rt injluttiCe in general such as pri.t:t lntl bolh in doiPu!Slk:s and obrood as wt/1 as the exchange '·alue Tlu! main problems to bt discussed in this research art' related to tht available ofIWO gowrnmtnlal policies tJccepttd

b>

PTSMARTTbt

BeliJWon. The two policies are against on~t and anothtr sttn from the objtcli>es. TheBolllllkd

ZoM

Facility metJnS a policy of go>•trnmenl for adding the exp<Jrt •-olume ofIndonesia

and it is gh'f!n for the companies oriented to ~rt WhtretJS, export taxes Is the gO\'f!rnmtlllal policy chargtd to the products which must be lim1ted and c:ontrolled related to t/Je export •·olume StiCh as palm oil and derivative productsPT. SMART

Tbk

Belawan is initially detcrmintd tJS bounde4 ume sin~2004 For getting clmr daaipliolf regarding the inj/utnce of facility, the data in this research uses two quarters f rom

2000

.]()()8. It is the dolo bejou and af/tr as the bounded zane. The KStJgt on the quorter data and mm fll()nthlydata

becau.re

the bounded zone facility is as the pluct m{111U1Ctng the cashflow

oftlu! company, and it Is with long term adwmtagts.Based on the result ~f regression using Ol.S (Ordinary Least Squares)

m~~hod with slgnlftCOna

,<JJ,..

5"

and f(lfA, it is obtai"ed tf•• res ult for IM domestic and nhro<>d CPO price. blcfu>ngt WJ/ue. and rhc bowrdtd zone facilitates ha>·t signifJCJnt injl<a~nce to t¥port WJiumt of PT SMART Tbk &/au an. Whereas for export taxes, it does nol have Jigniflcanr rnj/utnct Tile peice ofabrood

CPO. exchange -al~ aro4 tht faci/iry of bounded :zone ha•• pos;rf,'t corre/atum. whereas for the domestics CPO price !Its wzrh ntgalive correlatil>n.The

exp<Jrt 1axes charging does not have significom lnjluenc<'. whereo..< borl1'«d::mw

facUuies >utlr signif~t:mot \Yllues totit#

£Xport >-alrmrL per quprter of PT.SM.ART Th~ Beluwan shows that by the o:utelfCt' of the facility. PT .sMART Tbk is oble to irocrt<ZU iu peoducuon into maximum ltvel and the export bargaining prict i."i m ()r~ competitil-'t. Htnct. e"tn though thert u theexport taxes it may control the txpt>rt •-alumt fol/owlnR th< macro uonomy condition wlrit;h qr~ mof'e- odvanragu in t:xp<H'f markel. such us tht TI.Sing pric~

of world CPO. rM reduced peke of domestics CPO. aJ'Idlor the weaf«,ned of

ntplolt achange value.

Key

-'Ords: Export Yc>ltunc, Export Tun, Bounded Zont Facilit)DAFTAR I'USTAKA

Dornbusch. R. (1996), Makrotk ono m~ McOraw·llill.

8"'

Edation, Jakarta.Monkiw. N. Gregory (2003). Teori Makroekooomi, 5" Edition, Jakarta.

Hartono, Jogiyanto (2002), T eori Ekonoml Mikro, ;lnalisi.s Matematis,

Yogyakana.

Manurung, Jonni J.,

AdlerHayn\ans

Manurung, FerdinandOehoutanan

Saragih(2005), Ekonomel rika,J'eori dan Aplilwsi, Jakarta.

Nicholson. Walter (1999), Ttori Mikroekonomi,

s•

Edition, Prinsip Dasar danPerluasan. Binrtrupa Aksura, Jakona.

Salvatore (1996), Ekonomi lotem:Hional, Erlangg.•. Jakana.

D.

Naehrowi, llardlusUsman

(2006), Ekooomelrika,LPFEUI.

Jaka.rtoSuldmo, Slldono (2000),

Makro EkonomiModern,

Perhcrrabangan Pemiklrmr dar I Klasfk hlngga Keync.rian Barr<,Jakarta :

PT. Raja Orafindo Persadu.Riduwan (2004), Slattstika unruk Lembaga & lnsllOnsi PcmerinrAhiSwasra,

Alfobera, Bnndung.

Engle. R. and Granger, C. (1981), Co·integrarioo and E rror Corr ection

Representation, Testing ond Telling, Econometrica5J(2),: 251·276.

KPPBC Tipe Madya Pabean Belawan, Laporan Bul:u12n PT. SMART T bk. Bela" an, Belowan, 2004. 2005, 2006, 2007. 2008.

KPPBC Tipe Madya Pabean Oolawan. Lapol'lln Triwulan PT. SMART Tbk.

Btla"' . . , Belawnn. 2004, 2005,2006,2007, 2008.

Drndjut,

Baanban.g,

E valuasi Ma$aLalu

( 1994-1998) danl'rospdc

Pada Era Perdaganga n Btbas Ounia (2003-2008). L<mbaga Riser l'erlcebunan lndonesiLG<>cnadi, DiJiek (2005), Prospek dan Arab l'enaernbangan Agribl$nis Kelapa

Sa wir l ndontslo, Badan Penelirian dan Pengembangan l'ertanian.

DcparLemen P• 11anian.

&nawau, Fatimah, Moh. Arsbad. Mob. Nasir, Shamsudin Zainal (2006). AFT A

and I ts lmpiearlon to the Export Dema nd

or

Indonesian Palm Oil,Jumnl Ekonomi Vol. 24 No. 2. Jakarta.

Basiron, Y. (2000), Global Oils and Facs llusincss : C hallengts in the New Mil ~ nium Oil Polm Industry, Economic Journal Vol. I Number 112001,

Malaysian Palm Oil Board, Malaysia.

Morks, S.V.,

O.F.

larson, J. Pomerey ( 1998}. Econoonic Effect of Taxes onExports of Palm Oil Products, Bulletin

at

Indonesian Econoonie Studies,34(3), Dec., 37-58.

Thomson.

S. (2000),

Sp•lial Equilibrium Markel Efficiency and Policy Regional Cbange : Stt)llingly Unrelated Error Correction ModelEstimation, The Ohio State Unive111ity.

Hallam. D. (1990), Eeonometries M odtling of Agricultural Commodity

Market, Anthony Rowe ltd, \Vi tsh i~<' . England. p.l21-146.

Larson,

D. F. (19%), Indonesia's Paino Oil Subsector, l'olicy Research Working Paper 1654,The

WorldBatok

International Economies Deportment Commodity Policy and Analysis Unit, September 1996.Lubis, A. (1994), A Market model for Malaysia Palm Oil Industry, PhD.

Thesis. Faculty of Economies nnd Management. University Puua

Malaysia,

Serdang.

Selangor, Malaysia.Mobamad, F. Hasan, Michael

R.

Reed and Mary A. Marchant, Efftclll of anExport Tax on Competitiveness: T h e Case Of the Tndonedan ~ a i m Oil

l ndustry.

Muntldi, Emnwrui (2007), Penurunan J' ajak Ekspor dan Dampaknya Terhadu1> Ekspor Minyak Kelapa Sawit Indonesia ke India,

lnformatlka Penelitlau Vol. 16 No.2.

Surabaya,Oil World Annual.

Piermartini, Robea1a. (2004), The Role of &.port Taxes in the Field of l'rimary

Commodities, World Trade Orguniuuion, Geneva. Switzerland

Susila, W.

R.

MemptrtanyakanMempercepat Pengerubangan Riset Perkebunan.

Eftktivitas Pojak Ekspor Oalam

lndustri Hilir Perkebunon, lembago

Susila, W.

R.

(2004). lnopacts or CPO·Export Tax on Stvenol Aspeeas ofIndonesian CPO Industry Oil Palm lndutry, Economic Journal

Volume 4 No. 27, l."mbaga Minyak Sawia Malaysia. Kuala lumpur.

Tryfono (2006), Potcnsi dan Prospek lndustri Kelap" S•wit, Economic Review.

No. 106

Warr, P. G. (1997), G t ncr;ll Equilibrium Welfare and Distributional Effects of Thailand's Rice Export Tax, Research School of Pacific and Asian Studies, Dep:utment of Economics, Australian National University,

Canberra.

Warr, P. G. (2002), Export Tax.es and Income Distribution: '!fhe Philippine

Coconut Levy, Weltwirtschaft/iches Archiv,

138(3):437-457.

W\VW,

bea cukai. go. id

www. smart tbk. co.

ld

WW\V. ortax:. org.

DAFTAR I'USTAKA

Dornbusch. R. (1996), Makrotk ono m~ McOraw·llill.

8"'

Edation, Jakarta.Monkiw. N. Gregory (2003). Teori Makroekooomi, 5" Edition, Jakarta.

Hartono, Jogiyanto (2002), T eori Ekonoml Mikro, ;lnalisi.s Matematis,

Yogyakana.

Manurung, Jonni J.,

AdlerHayn\ans

Manurung, FerdinandOehoutanan

Saragih(2005), Ekonomel rika,J'eori dan Aplilwsi, Jakarta.

Nicholson. Walter (1999), Ttori Mikroekonomi,

s•

Edition, Prinsip Dasar danPerluasan. Binrtrupa Aksura, Jakona.

Salvatore (1996), Ekonomi lotem:Hional, Erlangg.•. Jakana.

D.

Naehrowi, llardlusUsman

(2006), Ekooomelrika,LPFEUI.

Jaka.rtoSuldmo, Slldono (2000),

Makro EkonomiModern,

Perhcrrabangan Pemiklrmr dar I Klasfk hlngga Keync.rian Barr<,Jakarta :

PT. Raja Orafindo Persadu.Riduwan (2004), Slattstika unruk Lembaga & lnsllOnsi PcmerinrAhiSwasra,

Alfobera, Bnndung.

Engle. R. and Granger, C. (1981), Co·integrarioo and E rror Corr ection

Representation, Testing ond Telling, Econometrica5J(2),: 251·276.

KPPBC Tipe Madya Pabean Belawan, Laporan Bul:u12n PT. SMART T bk. Bela" an, Belowan, 2004. 2005, 2006, 2007. 2008.

KPPBC Tipe Madya Pabean Oolawan. Lapol'lln Triwulan PT. SMART Tbk.

Btla"' . . , Belawnn. 2004, 2005,2006,2007, 2008.

Drndjut,

Baanban.g,

E valuasi Ma$aLalu

( 1994-1998) danl'rospdc

Pada Era Perdaganga n Btbas Ounia (2003-2008). L<mbaga Riser l'erlcebunan lndonesiLG<>cnadi, DiJiek (2005), Prospek dan Arab l'enaernbangan Agribl$nis Kelapa

Sa wir l ndontslo, Badan Penelirian dan Pengembangan l'ertanian.

DcparLemen P• 11anian.

&nawau, Fatimah, Moh. Arsbad. Mob. Nasir, Shamsudin Zainal (2006). AFT A

and I ts lmpiearlon to the Export Dema nd

or

Indonesian Palm Oil,Jumnl Ekonomi Vol. 24 No. 2. Jakarta.

Basiron, Y. (2000), Global Oils and Facs llusincss : C hallengts in the New Mil ~ nium Oil Polm Industry, Economic Journal Vol. I Number 112001,

Malaysian Palm Oil Board, Malaysia.

Morks, S.V.,

O.F.

larson, J. Pomerey ( 1998}. Econoonic Effect of Taxes onExports of Palm Oil Products, Bulletin

at

Indonesian Econoonie Studies,34(3), Dec., 37-58.

Thomson.

S. (2000),

Sp•lial Equilibrium Markel Efficiency and Policy Regional Cbange : Stt)llingly Unrelated Error Correction ModelEstimation, The Ohio State Unive111ity.

Hallam. D. (1990), Eeonometries M odtling of Agricultural Commodity

Market, Anthony Rowe ltd, \Vi tsh i~<' . England. p.l21-146.

Larson,

D. F. (19%), Indonesia's Paino Oil Subsector, l'olicy Research Working Paper 1654,The

WorldBatok

International Economies Deportment Commodity Policy and Analysis Unit, September 1996.Lubis, A. (1994), A Market model for Malaysia Palm Oil Industry, PhD.

Thesis. Faculty of Economies nnd Management. University Puua

Malaysia,

Serdang.

Selangor, Malaysia.Mobamad, F. Hasan, Michael

R.

Reed and Mary A. Marchant, Efftclll of anExport Tax on Competitiveness: T h e Case Of the Tndonedan ~ a i m Oil

l ndustry.

Muntldi, Emnwrui (2007), Penurunan J' ajak Ekspor dan Dampaknya Terhadu1> Ekspor Minyak Kelapa Sawit Indonesia ke India,

lnformatlka Penelitlau Vol. 16 No.2.

Surabaya,Oil World Annual.

Piermartini, Robea1a. (2004), The Role of &.port Taxes in the Field of l'rimary

Commodities, World Trade Orguniuuion, Geneva. Switzerland

Susila, W.

R.

MemptrtanyakanMempercepat Pengerubangan Riset Perkebunan.

Eftktivitas Pojak Ekspor Oalam

lndustri Hilir Perkebunon, lembago

Susila, W.

R.

(2004). lnopacts or CPO·Export Tax on Stvenol Aspeeas ofIndonesian CPO Industry Oil Palm lndutry, Economic Journal

Volume 4 No. 27, l."mbaga Minyak Sawia Malaysia. Kuala lumpur.

Tryfono (2006), Potcnsi dan Prospek lndustri Kelap" S•wit, Economic Review.

No. 106

Warr, P. G. (1997), G t ncr;ll Equilibrium Welfare and Distributional Effects of Thailand's Rice Export Tax, Research School of Pacific and Asian Studies, Dep:utment of Economics, Australian National University,

Canberra.

Warr, P. G. (2002), Export Tax.es and Income Distribution: '!fhe Philippine

Coconut Levy, Weltwirtschaft/iches Archiv,

138(3):437-457.

W\VW,

bea cukai. go. id

www. smart tbk. co.

ld

WW\V. ortax:. org.

A. Larar Ueh>kang Mosalnh

BAB I

PENDAUULUAN

Dalam era globalisasi perdagangan dunia sekarang ini, persaingan unruk

mendapalkan

pasar

bagi produk industri non-ntigas scdemikianke1atnya.

Olehkarena itu daya saing produk ol;spor Indonesia perlu ditingkatkan OUJtara lain

dengan jal01> efisoensi proses produksi, pcningkatan mutu

banmg,

mcmperlnncararu.s barang ke dun dari Indonesia scrta tcrsedinnyn sarana promosi dalam

mcndukung pe~t~a.>amnnya . Peningkatan ouutu barang dan efisiensi proses

produksi ters¢but dapat lebih dipacu apabila persedian lrJhan baku bagi kebutuhan

indust:ri dalam ncgeri ter.;edia tepat waktu dan produk

yang

dihasilknn belumterbobani dengnn kewajibrm-kewajiban kcpnboanan, cukai, dan perpajakan.

Dengan

lldan)ln pemhcrian

fasilitnsterseblll, p:u·o investor ak:nn lcbih

terangsangunluk melakukan kegimnn bisnisnya secara tcrpadu d!Ul dapat lebih bersaiug di

pasaran internasional atas produk industri ].lng mcn:b hasilkan..

Salah salu fosilita. di bidang Kepabcanan, Cul:at, dan perpajal:an untuk

mendukuag program terse but di alas adatah denv.an dibcnkannya fasi l itas Tempat

Penimbunan Berikat atau TPB terhadap industri dalnm ncgcri yang berorienlllsi

ekspor. Dasar hukuon r.,.ilitas tersebut di alas adalah Peratur41l Pemerimah

Republik fndonesio Nomor 33 Tahun 1996 tentang Tempat Pcnimbunan Berikat.

Tcmpat PenunbW>an Berikat (TPB) adalah bangunan, tempat, atau

kawasan

yang

memenulu pcrsyaratan tertentu di dalam Daerab Pabean yang2

barang untuk d ijuaJ dengan mendapatkan pcrlakuknn klmsu s di bidrutg

Kepabcanao, Cukai, dan pcrpajakan yang dapat berbentuk Kawasan Beci k a~

l'e rgudangan Berikat, Entreport untuk Tujuan Pameran, atau Toko Bebas Bea.

Perlakukan kJ;usus di bidang Kepabeanan, Cukai, dan perpajakan )' rutg diberikan

lerhadap TPB adalah d iberikanoya fa.~ilitas penangguhan bea masuk, pcmbebasan

cukai, tidak d ipungut Pajak Pertrunbahan Nilai (PPN), Pajak Penjualrut · atas

Barang Mewah (PPnBM), serta Pajak Penghasilan (PPh) Pasal "22.

Salah satu perusahaan yang mcndapatkan fasi litas Tempat Penimbunan

Berikat ym1g berbentuk Kawasan 'Berikat adalah PT. Sinar Mas Agro Resources

and Technology Tbk (disingkat PT. SMAR.T Tbk.) Belawao berdasarkan

Keputusan Menteri Keuangan Nomor: 171/KMK.04/2004 tanggal 02 Ap;il2004.

PT. SMART Tbk. Belawan adalah salah satu anak pcrusahaan publik

PT.

SMARTTbk. yang menghasilkan produk konsumen bcrbasis kelapa sawit yang terbesru

dan terintegrasi di Indonesia. PT. SMAR1' Tbk. saat ini memiliki. kebun kelapa

sawit deugan jumlah area sekitar 125 ribu hektar, termasuk plasma. Aktivitas

utamrutya adalah pcnanaman d<ll! pcmanenSI) pohon kelapa sawit, pcngolahan

taqdan b\lah segar rnenjadi mit\yak kelapa sa wit (CPO) dan inti sawir (PK), scrta

penyulingan C PO menjadi produk bernilai trunbah, seperti minyak goreng,

margarin. dan

slwrteni11g.Sclain itu_ juga mcndistribusikan, memasark:an, dan

rnengekspor produ.k konsumen berbasis kelapa sawit.

Pemasaran basil produksi PT. SMART Tbk. Bclawan sebagian besar

adalah untuk tujua.~ e kspor, terut:una setelalt ditetapkan sebagai l<awasan )3erikat.

Prod.uk-produk unggulun ekspornya antar lain CPO dan produk turunannya,

3

produk jadi sepcni minyak goreng dan owgarin hanya untuk memenuhi pnsar

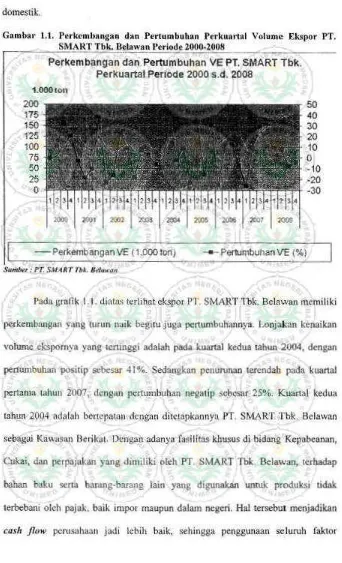

[image:10.516.106.448.92.655.2]domestik.

Gambar l.l. Pcl'kcmbanf:'IR dan Pertumbuha•• Perkuarcal Volume tkspor 1~ .

r- -~- -'!S:!!. M,ART Tbk. Belawan~re!e :!. ri ~ o ~dc !;.; l~ OO ~ O- :!. l0 ~ 0 ~ 8 ---- ---

Perkembangan dan Pertumbuhan VE PT. SMART Tbk. Perkuartal Periode 2000 s .d . 2008

1.000con 200 175

150

125

10075

50

25

0- Perkembangan VE ( 1.000 ton)

SumMr : PT. SMAR'f Tl).t, l$dlllo'IJif

50

40

30 20 10 0-10

-20 -30- Penumbuhan VE (%)

Pada grafik l .l . dontas tcrlihat ekspot PT. SMART Tbk. Bela wan memiliki

perkembangan

>'ana

turun naik begitu juga pertumbuhannya. l.onjakan kenaikanvolUllle ekspon>yo yang ocninggi adalah pada kuanal kedua tahWJ 2004, dcngan

pcrlumbuban po$itip scbesor 4

w ..

Sed;uogkan pcnurunan terendab pada kuartalpenama tahun 2007, dcngan pertumbuhan negatip sebosar 25%. Kuartal kedua tahun 2004 adalah bencpman dengan ditctapkoonya PT. SMART Tbk. Bclawan

sebagai K.- .,o~an Oerikut. Dcngan adanya fasilitns khusus di bidang Kepabeanan,

Cukai, dan perpajal<an yang dimiliki olch

l"r.

SMART Tbk. Belawan, tcrhadapbahan baku sena barung·barang lain yang di~tunukan unruk pnodukst

tidak

terbebani olch pajak. baik impor maupun dalarn ncgeri. Hal tersebut menjadilcan

4

produksi untuk mencapai hasil yang maksimum menjodi lcbih optimal , st11a hargn

yang ditawrukan atns produk ekspomya menjadi lebih bersaing. Jadi dengan

adanya fasilitas memungkinan bagi PT. SMART Tbk. Belowan untuk tcrus

meningkatkan ekspomya ,sebingg;> lonjakan volume ekspor pada kuarlal kedua

tahun 2004 bisa jadi kareM statusnya sebagai Kawasan Bexikat.

Akan tetapi pada kuartal·kuanal berikutnya, tem)'Oto peckembangan

volume ekspomya sama saja seperti ketika sebelum menjadi Kawasan Berikat,

yaitu mengalami pertumbuhan yang naik turun, walaupun sceara volwne agregat

mengalami pe.ningkatan. Lonjalcan perturnbuhan positip pada kuartal kcdua talmo

2004 temyalll kemudian disusul dengan pertumbuban negatip, yaitu: minus 2%

pada kuanal berikumya Pertumbuhan volume ekspor yang tidak selalu positip

mengindikasika•t ada fakror-fuktor la.n, seperll harga dalam dan luar negeri serta

nilai tukar yang mnsih teup kuat mempeng31Uhi, walaupun sec:ara <eori

seharusnya pengaruh fak.tor-faktor lain t ers~bu t bisa dimi nimuli ~ i r,

Produksi PT SMART Thk. Belawan adalab pengololtan produk min)'llk

kelapa sawir dan turunanuyu, dimana dnlam perekonomian Indonesia, produk

tersebut mempuoyai peran yang cukup sua~is. Mmyak kelapa sav.ir merupakan

bahan baku uramo minyak gorcng, satu dari seutbilan bahfin pokok kebutuhan

masyarakar, yang keslllbilan harganya di pasar domestik )131Us tetap terjoga.

Apalagi dcngao pesatnya petkembangan produksi minyak sawit, dimana Ielah

terjadi pergeseran penggunaan ntinyalc SU\\it yang tidak hanya untuk men-supply

kcburulum bahan baku minyak goreng saja. rerapi ,ekarang berkembang menjadi

bahan baku ratusan industri kunia. Seh.ing(lll untuk tetap menjaga pasokan CPO di

5

tata niaga ckspomya dan snlnh satWlya adalah dengan mengenakan

pajak

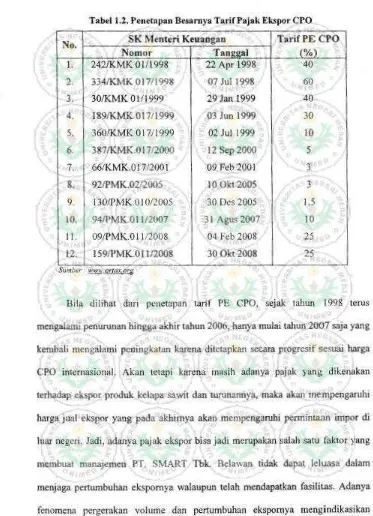

ekspor [image:12.516.70.443.114.630.2](PE} terhadap produk minynk kelapa sa wit dan turunnnnya.

Tabel l.l. Penempan Btsarnya TarifPajak Ekspor CPO

No.

SK Menteri

Ke~tan gan T orif PE CPONomor

Tanual (%lI. 242/KMK 01 / 1998 22 Apr 1998

40

2.

334/KMK 01711998 07 Jul 1998 603.

30/KMK 01/ 1999 29 JarU999 404.

189/KMK 01711999 03 Jun 1999 3()5.

360/K ! ,~K 0 I 7/1999 02 Jul 1999 10.;

"

6.

387/KMK.O 1712000 12 Sep20005

/

7. 66/ KMK.01712001

09

Feb2001 38.

92JPMK.OZI2005 10 Olct 20053

c'

9 130/PMK.O I 012005 30 Des 2005 1,5

10. 9 4/I'MK.OI I/2007 31 Agus2007 10

-·

iII. 09/ PMK.O 1112008 04

reb

200825

I

12. 159/I'MK.OII/2008 J OOkt 2008

25

Bi ln dilihat dari penetapan tarif f'E CPO, sejak tahun 199& terus

mengalami penuruoan hingga akhi r tahun 2006, hanya mulai tahun2007 saja yang

kembali mengalami peningkatan k nt~: na ditctapkan

=ra

progrcsif se.uai hargaC PO internasionol. Akan terapi karena masih adanya pajak yunJ,: dikennkan

terhadap ekspor prodnk kelt1J>8

sa

wit dan t urun:umya.maka

abn mempengaruhrhnrga jual e kspor yang padJ akhimya aka.n mempengaruhi permintann impor di

luar negen Jadi, a~anya pajak ekspor bisa jadi merupakan salah satu faktor ynng

membuat n.anajemen PT. SMART Thk. lklawan tidak dapat lelunsa dalam

menjaga penumbuhan ekspornya wnlaupun telah mendapatkan fasilit.aS. Adanya

6

faktor-faktor pcngaruh penawaran ckspor masih kunt mempengaruhi volume

ekspor PT. SMART Tbk. Belawan. dimnna secara teori. faktor-faktor tcrsebut

adalah harga barang yang bersangkutan, baik dalam dan luar negeri. seM mloo

tuknr.

Seperti pnda periode tallUn 2004, dimana pada penengahan tahun tA:rsebut

odalah mulai ditetapkaMya PT. SMART Tbk. Belawan sebagai Kawasan Berika~

tillskat harga

CPO.

untuk hnrga dalam ne~eri dan dw>ia selama pcriodc Ulhun2004

terus mengalami penurunan.Pada

kuartal pertruna untukharga

dalam ncgeriberlci:w pada harga

Rp.

4.421/kg, SC<!Mgkan harga dunia USD S2Siton.Kemudian pada kuanal kedua, untuk harga da.lam negeri mengalami kcnaikan

rnenjadi Rp. 4.478/kg akan tempi untuk harga dunia mcngalao1i penurunan

menjadi

USD 496/lon. Pada

kuartal berikutnya, baikbarga

dalam negeri o~a~~punharga dunia

terus

rnengalami penurunanhmgga

mencapniRp. 3.690/ltg

danUSD

433/too\

pada kuartal keempat.Ting)<at har&a

CPO

yang terus mengalami penurunan poda pcnode tahun2004, baik dalam

negori

maupun duni"' memang tidal< sejalan dengan volumeekspor PT. SMART Tbk. Belawan yang justru berlluktuasi. Akan telDpi dalam

sistem perdagangan imernasional, pengaruh tingkat harga dalam dan luar negeri

terhadap tingkat ckspor tidal< dapat dilepnskan dari nilai tuJml mata uang kedua

negara all!u nilal kurs. Kareoa perbcd:ll\11 nilai tukar akan berpengaruh tcrhadap

sefisih harga padn negara ek$portir dcngan barga padu negara importir yang

melakukan hubungan perdagangan.

Oila barg;>,

setelah dilcoofersikan dengan nilai7

rucndorong negara eksportir untuk terus meningkatkan eksporn)"' dan bcgitu jug3

sebnliknyJ .

Gamb~r I.J. N i ~i T uk:u· don Sclislh Huga c t•O OuniQ dcneatl Dalam N cs;cri

s clanu ~ l ~e Tahun 2004

N llal Tuk ar R u pia h te r had a p U S O dan Selislh Har ga CPO Oun l a d e nga n O a l a m N og eri

Pari ode Tahun 2 0 04

0,600 6 00

8 ,400

0.200 4 0 0

0,000

8 .800 200

8,6 00

8 ,400 0

8,200

8.000 - 200

~#" ~ >If> , ,,; "" ~" ~

? . ;

"""

&-#

. ;

- N llal T ukar Ruplah tc rha de,p USO

- - -S e llslh Ha rgo D unlo dengan Dala m N e g e rl ( Rp/Kg)

Bila dilibat dari gralik diatas, Selama periode 2004, nilai tutar Rupi:>h

tcthadap Dollar Amerika

berOuktuatifpada kisart111

Rp. 8.000,-IUSD sampaidcngan Rp. 9.000.-/USD Nilai tukar terendah yaitu poda kunrtal kedua dengan

nilai rukar ~eltiw Rp. 9.300,-t'USD. sedangkan tcninggi adallllt pada l<uartal

perlllma yaitu

Rp. 8.400,-JUSD.

Fluktuasi nilai tUkar Rupiah terhaditp DollarAmerikn temyata sangat bcrpengaruh temadap selisih harga CPO dalam ncgeri

dengon dunia. Pada kuartal pcnama tahun 2004 dengan kisocan nilai tukar Rp.

8.000/USO, menyebabkan barga CPO dalam nege¥i lcbih tinggi dari harga CI'O

dunio. Dengan kondisi terscbut mllka harga penawaran prodUk ekspor CI'O

Indonesia menjadi tidak bcrsaing. sehingga akan m<n&urangl permint.aan impor

dari negam importir terhadap produk CPO Indonesia. Scdangan padn kuurtnl

8

tersebut mcnjadikan selisih harga CPO d1U1ia lebih tinggi dari harga CPO dalam

negeri. Karena adanya selisih harga bulan>J\ yang cukup signifikan. sehiugga pada

kuartal kcdua produk ekspor CPO Indonesia-pun menjadi lebih bersaing.

Oleb sebab itu, melonjaknya volwne ck.spor PT. SMA RT Tbk. Belawan

p;1da kuartal kcdua bisa jadi karena adanya pcrbedaan barga C PO yang ~ukup

signifikan pada kuartal ked~ yang disebabkao !<arena ter(!epresiasinya nilai

rupiah terhadap dollar. Selain itu kondisi

yimg

sulit pada kuartal pcrtamamenyebabkan tidak tercapainya target e kspor pcrkuartal. hdi, kctika ada pcluang

untuk memaksimalkan ekspor pada l<oartal kedua, rnendorong manajemen

pcrusabaan untuk mengerabkan seluruh fakt(}r produksiuya, sebingga target

ek.sr<>r yang tldak tercapai pada l<oartal pertarna bisa lertutupi oleh peningkatan

volume ckspor pada kuanal kedua.

C~mbar 1.4. Nil.ai Tu.kar d.an ~· Uslh Harga CPO nunia dcngan Oalam Negc:ri: 5elama

. - -- -.!P-'e'-!rl,o_d_c T_a .. ~ .~ - }Q.~8 .. ~ _ ~

'l 2.2:00 11 . 800

11 . ~00

1 1,000 10,600 10.200 9 .$00 9.400

9 .000

Nflal Tukar Rupiah t ~rha dap USO dan Sellsih

Har ga CPO ounhl dengan Da l am Neg c-ri Peri ode Tahun 2008

2100

1 700

1 300

900 500

100

,., """ ..; .,si-

#

,.s-

,...

.,..:!>- ; & _,.<!> ~- -Nilr.i Tukttf' R \ ~pioh terhad~ p U'SO

- s eth ~ih '-tar-go Otmi·e dengon O~lo rn Nego ri (Rp/Kg)

Begitu j uga pada pcriode tahun 2008, seijsih harga CPO scrta nilai tukar

sangat kuat berpengaruh terhadap volume e kspor PT. SMART Tbk. BelaW>J\,

9

)'llllg kemudian turun pada ku3ttal berilrutnya scjalan dengan volume ckspor

PT.

SMART Tbk. Bclnwon. Pada kunnnl

pertamnsckitar

163ribu

IMkemudian naik

menjadi

175ribu ton

pada kuartal keduadan

IW\111 padakuartal berikutnya.

Berdasarkan anntisis terhadap fenomcno pergemkan volume ekspor

PT.

SMART Thk. Belownn pada tahun 2004 dan tahun 2008, dapat diasumsikan

walaupun telah mendapalkan kemudahan ekspor dengan adanya fasilitas

TPB,

akan tetapi kruena odanya pajak ekspor terhadap produknya, volume ekspor

PT.

Sto.IART

Thk.Belawan tetap lcbih dominan dopengaruhi oleh pengaruh-pengaruh

ekspor secara umum, scpeni niloi tukar

senaharga

CPOdalam dan lunr negeri.

Hal

teueb<lt berarti tujuan pemberian fasililaS

TPB

terbadap indusui sejenis

PT.

SMART Thk. Belawan rnenjadi tidak begitu efek:tif. Karena dcngan onasih

kuatnya pengaruh foktor-faktor ekspor secara umum,

P1-. SMART Thk. Belawan

sama saja seperti perusahaan industri lainnya

yan&tidak mendapatkan fasilitas.

Tujmm utruna

diadakannyn

fasilitas TI'B adalah

untuk tilehin&katkruo

ekspor produk Indonesia, tennama

<ksporproduk

jadiyang berrtila.i tambah

tinggi. Dengan adanya fasilita.• diharapkan akan rnenarik investor, baik domestik

maupun luar negeri, untuk menginvestasikan modalnya di sektor pruduk yang

berorientasi ckspor. Sehingga dengan meningkamya ekspot

pada

akhimya

;OOlnDlj:ningkatkan devisa ekspor l!tdonesia. Sedangkan p<:ngcnaan pltjak ckspor

dimak!udkan untuk membatasi keluamya produk-produk tenenru

dari

Indonesia.

Ado bebcrapa alasan dilakukanny• pembatruJM ekspor diantaronya untuk menjaga

pasokannya di dalam negcri scpcni

produkminyal: kelapa sawit dan twunannya

atou

karcna masalah pclestarian lingkungan sepeni

kayudllll rotJm. I'T.SMART

10

berhak mendapatknn fasi litas TPB, akan tctapi untuk jenis produksi yaitu produk

CPO, merupakon tcrmosuk yang harus dikenakon pnjak ekspor (P£). Adanya dun

kebijalam pe mcrlntah yang snling benentangnu y~n a dilerima o lch PT. SMART

Tbk. BelaWllll. biln dilihat dari perkembangan volume ekspor dan produksinya.

mengindikasiknn tujuan dari diadakan.nya dua kebijaltan tersebut tidal< berjalan

dengan baik.

Untuk fasiliw.s

TPB, karena

fasilitas lersebut unnok tujuan ekspor sehinggoseluroh bea malluk dan pajak lainnya yang tcrhutans ok~n dikenakan kembali biln

produk yang dihasilkan dijual di da[am negeri. Sehingga untuk PT. SMART Tbk.

BelaWllll, bila ckspomya tidalc lagi memberihlln laba yang maksl n1un1 ka:ena

adanya pajak ckspor, tidal< serta

merta

a1tan mcngalihbn pcmasaranya kedalam

negeri. Jad~ pcngurangsn prnduksi adalab pihban y•ng lcbih bai.k yang tkan

diambil oleh manajemcn perusaha8ll untuk tctap rncnjago tingkat labanya. Oleh

kareno itu, kescmpatan pemerinta\1 Ul}tuk meningkntkan dcvisanya da ti e ~ SPQ rl~ s j

Kawasan Berikat sejenis PT. SMART Tbk. llelnwan scrta ttrjaganyo posokan

produk CPO di dalam negeri. munglcin tidal< akan tereapai dengan b3Jk

B. Ptrumu•an Masalah

Bcrdasarkan lntar belaknng masalah, mokll pe runtu."'"' ll'a.'"lal> pado

penelitian ini adalah :

1. Apakah fasilitas 1'PB, harga CPO dalam negeri dan dunia. nita; tukar, serta

pajak ekspor mempcngaruhi volume ek$por PT. SMAR1 l'bk. Belawan·>

2. Bagaimanakah clastisitaS harga CPO dol am negeri dan dunia, oilao rukar. sena

I I

C. T ujuan Penelitian

Berdasarkan latar belabng dM ptrmasalnhan, mal..:ltujnan dari penelitian

ini 3dalah:

I. Untuk olcngctahui pengMUh fasilil:IS TPB.

harga

CPO dalam negtri dandunia, nilai tukar, sena pajak ek.•por terhadap volume clc.spor PT. SMART

Thk . .Belawan.

2.

Untuk mcngetahui bae,aimanakah elastisitas harga CPO dalam ncseri dandunia, nilai tukar, >cl'lll pajak ekspor tcrbadnp volume ckspor P'f. SMART

Tbk. Belawan.

D.

J\1anfaat P<nelitianAdapun manfaat dnri pcnelitinn ini adalah ·

I.

Sebagai

bahan masukan bagi ptmerintah dalam hal ini Departemen Kcunogansebagai penenru kebijnkan tarif pujnk ekspor dnn ptmberi fasililliS TI'O.

2. Sebagai bahan masuknn bagi mat\lljemen PT SMART 101<. Belawan tentang

efektilitas penggunMn fasilitas TPB dcngan p<ngcmbangan pcrusabaan

terutama unwk tujuan ekspor.

3. Sebagai bahan owuknn bagi mana)emen

1'1'

SMART Tbk. Bclawnn tentangfaktor·faktor ekstemal opa saja yang dapal memp<ngaruhi ekspornya

4. Sebagai bahan masulwn bagi plhak lain yang ingin mcngadakau f'l'll<litian

A. Kesimpulan

BABY

KESIMPULAN DAN SARAN

Berdasnrkan uraian yang telah dipaparkan dalam tesis ini, dnpat ditarilc

beberapa

kesimpul:utsebagai berikut :

I. SC!ama

periodetahun

2000sampai

dengan2008,

perkembangan volumeekspor PT. SMART Tbk. Bela\\'Wl

perkU3tlalnya

mengalami pcrgerakan yangtwun naik deogan perwmbuban tertinggi positip 41% dan tercndah minus

25%. Produk ckspor PT. SMART Tbk. Sclawan adalah produksi tunman

l:elapa sawit sepeni CPO, CPKO, dan produk rurunan Jainnya. Kelapa sawit

dan beberapa produk turunannya adalah produk yang dimur lata niaga

ckspomya oleh pcmcrintab dengan dikenakan pajak ckspor tcrhadnp

eksponasinya.

2.

Sejak tahun2004,

PT. SMART Tbk, Belawan ditetapkan menjadi perusahaankawasan beriknt berdasnrkao Keputusan Menteri Kcuangan Nomor :

J71Jl(MK.0412004 ranggal

02

April2004.

Pcrusahaan kawasanberil<at

adalahpcrusahaan yang berhak rnendapatlcml fasiliw di Bidana Kepabeanan. Cukai.

dan Pcrpajalcan berupa pcnan!Uluhan bea masuk, pembebasao euka., dan tidak

dipungut pajak dalam rangka impor SCtUI tidak dipungut alas PPN dalrun

ncgeri Sejak mendapa!Xan fasilitas pcrkcmbangan volume ekspor PT.

SMART Tbk. Belawan mengalami progres yang signifokan dengan volume

el:spor

perkuanalnya

rata·rnta berada di ataS Jcisanm100

ribu ton . .Oahkan90

ribu lOn perkuartalnya, walaupun

paj~kek.•por telah dikenabn secara

progressif mengikuti barga CPO dunia.

3. Tujuan kebijaknn fasilitas 1'PB ndalah untuk rncningkntkan ekspor Indonesia

sedangkao kebijakan pengenaan pajak ekspor adalah untuk mengendalikan

ekspor produk

tene~tu. Jadi,antar fasiliw

TPB

dan

pengenaa:n

pajak elcspor

ndalah 2 (dua) kebijakan pemerintah yang saling benentang;m bila dilihat

daritujuannya.

4. Ben!asarlwl basil regresi data deng;m menggunakan metodc OLS didapatkao

basil untuk barga CPO doroestik dan dunia, nilai tukar, serta faslitas TPB

sianifikan berpengaruh terhadap volum;, ckspor PT. SMART Thk. Belawan,

Sedangkan pajak ekspor tidak berpengnruh terhAdap volume ckspor. llarga

CPO dunia, nila.i ntkar, dan fasilitas TPB berpengaruh positip, sedangkan

harga CPO domcstik berpengaruh secara negatip terhadap "'iume ekspor PT.

SMART Tbk. Bclawan. Hal

terscbut berarti

kcnaikan

harga

CPO dunia,

melemahnya nilai ntkar rupiah, serta _penggunnan fusilitas TPB meningkatkan

volume ekspor.

Sedanglcantllliknya harga CPO dalam negen akan

mcnurunkon volwne ekspor.

5.

Pengenaan pajak ekspor tidak

b~rpengaruhsedangkun f.-.silit"s TPB yang

berpenga.ruh terhadap volume ekspor perkuartal PT. SMART T'bk. Bela wan,

menunjubn bahwa

deognnnda.nya fasilitas. I'T. SMART rbk. Bela\\'llll

mampu meningkntkan produksinya ketingkat rnaksintJ scr1a harga penawaran

ckspor yang lebih bersaing. Jadi "'lllaupun adanya pajnk ekspor, tetap dapat

91

yang lebih mengumungkan di pasar ekspor. seperti naiknya harga CPO dunia,

turunnya harga

CI'O

dalam negeri, dan/atau melemahnya nilai tukar rupiah.6.

Tidak terpengaruhnya volume ekspor perkuartal PT.SMART

Tbk. Belawanoleh adanya pajak ekspor, mengindik&sibn pcmberjan fasilitas terhadap

induwi berbasis kelapa sawit hanya akan mempersulit pemerintah dalam

mengendalikan ekspor produk kelapa sawit dan turw>annya. Oleh sebab itu

pemberian fasilitas

TPB

terbadap industri berbasis kelapa sawit perludilak:ukan

peninjauan ulang.

B. Saran

Berdasarkan

basil

temuan dlllam penclitian ini, maka saran yang bisadirekomendasikan adalah:

1. Kebijakan pemerintah deQgan memberikan fasilitas

TPB

adalah hal yang baikumu!<.

meniPgk#tl<anekspor

pi'Qd\1!\Jndone,o;ii!,

A k i!fltet~p i ~ b l1o iknya terhadapperusahaa.n yang jenis produksinya adalah produk yang diatur lata niaga

ekspomya, tidak diberi.kan. Karena bila mereka mendapatkan fasilitas. ekspor

mereka tidak dapat dikcndalikan dcngan hanya adanya pcngeJ>aan tarif pajak

ekspor atau bca kcluar.

2. Kebijakan pemberian fasilitas juga sebaiknya dilakllkan sec:l<a selektif dan

dcngao prioritas-prioritas

tertentu~seperti misalnya : industri

·uKM,

industri

padat karya, industri yang produk per.;aingan ekspornya sangat tinggi,

danlatau industri yang berbasis bahan baku dalam negeri.

3. Untuk menjadikan lebib efektif dalam pengenaan pajak ekspor terhadap

92

terbadap eksportasi mereka yang masih berupa crude (mentah) tidak diberikan

fasilitas. Artinya mereka harus membayar kembali pajak-pajak yang

ditangguhkan atau terhutang ketika pembelian bahan bakunya.

4. Untuk 1'T. SMART Tbk. Belawnn, dengan fasi litas yang dimilikl scbaiknya

memaufaatkatlya unluk lebih mcngutamakan mc1nproduksi dan mcngekspor

produk-produk jadi

dari

turunan lanjutan CPO atau CPKO sehiogga lebihDAFTAR I'USTAKA

Dornbusch. R. (1996), Makrotk ono m~ McOraw·llill.

8"'

Edation, Jakarta.Monkiw. N. Gregory (2003). Teori Makroekooomi, 5" Edition, Jakarta.

Hartono, Jogiyanto (2002), T eori Ekonoml Mikro, ;lnalisi.s Matematis,

Yogyakana.

Manurung, Jonni J.,

AdlerHayn\ans

Manurung, FerdinandOehoutanan

Saragih(2005), Ekonomel rika,J'eori dan Aplilwsi, Jakarta.

Nicholson. Walter (1999), Ttori Mikroekonomi,

s•

Edition, Prinsip Dasar danPerluasan. Binrtrupa Aksura, Jakona.

Salvatore (1996), Ekonomi lotem:Hional, Erlangg.•. Jakana.

D.

Naehrowi, llardlusUsman

(2006), Ekooomelrika,LPFEUI.

Jaka.rtoSuldmo, Slldono (2000),

Makro EkonomiModern,

Perhcrrabangan Pemiklrmr dar I Klasfk hlngga Keync.rian Barr<,Jakarta :

PT. Raja Orafindo Persadu.Riduwan (2004), Slattstika unruk Lembaga & lnsllOnsi PcmerinrAhiSwasra,

Alfobera, Bnndung.

Engle. R. and Granger, C. (1981), Co·integrarioo and E rror Corr ection

Representation, Testing ond Telling, Econometrica5J(2),: 251·276.

KPPBC Tipe Madya Pabean Belawan, Laporan Bul:u12n PT. SMART T bk. Bela" an, Belowan, 2004. 2005, 2006, 2007. 2008.

KPPBC Tipe Madya Pabean Oolawan. Lapol'lln Triwulan PT. SMART Tbk.

Btla"' . . , Belawnn. 2004, 2005,2006,2007, 2008.

Drndjut,

Baanban.g,

E valuasi Ma$aLalu

( 1994-1998) danl'rospdc

Pada Era Perdaganga n Btbas Ounia (2003-2008). L<mbaga Riser l'erlcebunan lndonesiLG<>cnadi, DiJiek (2005), Prospek dan Arab l'enaernbangan Agribl$nis Kelapa

Sa wir l ndontslo, Badan Penelirian dan Pengembangan l'ertanian.

DcparLemen P• 11anian.

&nawau, Fatimah, Moh. Arsbad. Mob. Nasir, Shamsudin Zainal (2006). AFT A

and I ts lmpiearlon to the Export Dema nd

or

Indonesian Palm Oil,Jumnl Ekonomi Vol. 24 No. 2. Jakarta.

Basiron, Y. (2000), Global Oils and Facs llusincss : C hallengts in the New Mil ~ nium Oil Polm Industry, Economic Journal Vol. I Number 112001,

Malaysian Palm Oil Board, Malaysia.

Morks, S.V.,

O.F.

larson, J. Pomerey ( 1998}. Econoonic Effect of Taxes onExports of Palm Oil Products, Bulletin

at

Indonesian Econoonie Studies,34(3), Dec., 37-58.

Thomson.

S. (2000),

Sp•lial Equilibrium Markel Efficiency and Policy Regional Cbange : Stt)llingly Unrelated Error Correction ModelEstimation, The Ohio State Unive111ity.

Hallam. D. (1990), Eeonometries M odtling of Agricultural Commodity

Market, Anthony Rowe ltd, \Vi tsh i~<' . England. p.l21-146.

Larson,

D. F. (19%), Indonesia's Paino Oil Subsector, l'olicy Research Working Paper 1654,The

WorldBatok

International Economies Deportment Commodity Policy and Analysis Unit, September 1996.Lubis, A. (1994), A Market model for Malaysia Palm Oil Industry, PhD.

Thesis. Faculty of Economies nnd Management. University Puua

Malaysia,

Serdang.

Selangor, Malaysia.Mobamad, F. Hasan, Michael

R.

Reed and Mary A. Marchant, Efftclll of anExport Tax on Competitiveness: T h e Case Of the Tndonedan ~ a i m Oil

l ndustry.

Muntldi, Emnwrui (2007), Penurunan J' ajak Ekspor dan Dampaknya Terhadu1> Ekspor Minyak Kelapa Sawit Indonesia ke India,

lnformatlka Penelitlau Vol. 16 No.2.

Surabaya,Oil World Annual.

Piermartini, Robea1a. (2004), The Role of &.port Taxes in the Field of l'rimary

Commodities, World Trade Orguniuuion, Geneva. Switzerland

Susila, W.

R.

MemptrtanyakanMempercepat Pengerubangan Riset Perkebunan.

Eftktivitas Pojak Ekspor Oalam

lndustri Hilir Perkebunon, lembago

Susila, W.

R.

(2004). lnopacts or CPO·Export Tax on Stvenol Aspeeas ofIndonesian CPO Industry Oil Palm lndutry, Economic Journal

Volume 4 No. 27, l."mbaga Minyak Sawia Malaysia. Kuala lumpur.

Tryfono (2006), Potcnsi dan Prospek lndustri Kelap" S•wit, Economic Review.

No. 106

Warr, P. G. (1997), G t ncr;ll Equilibrium Welfare and Distributional Effects of Thailand's Rice Export Tax, Research School of Pacific and Asian Studies, Dep:utment of Economics, Australian National University,

Canberra.

Warr, P. G. (2002), Export Tax.es and Income Distribution: '!fhe Philippine

Coconut Levy, Weltwirtschaft/iches Archiv,

138(3):437-457.

W\VW,

bea cukai. go. id

www. smart tbk. co.

ld