Universitas Kristen Maranatha

ABSTRAK

Keunggulan suatu perusahaan dimulai dari kegiatan proses produksi, apakah

perusahaan mampu melakukan proses produksi dengan baik atau tidak. Aspek yang

sangat penting dalam menjaga kelancaran proses produksi adalah pembelian bahan

baku.

Penulis melakukan penelitian pada perusahaan yang tidak terlepas dari

kegiatan pembelian bahan baku yang merupakan tahap awal dari siklus operasi

perusahaan, yang dapat menjamin kelancaran aktivitas operasinya. Untuk menjaga

kelancaran aktivitasnya, maka perusahaan memerlukan sejumlah bahan baku yang

dibutuhkan untuk menghasilkan suatu output yang dikehendaki.

Sistem informasi akuntansi pembelian bahan baku yang baik dapat memenuhi

bahan baku untuk proses produksi dengan jenis, jumlah, kualitas, dan waktu yang

tepat. Apabila sistem informasi akuntansi pembelian dalam perusahaan tersebut

kurang baik, maka akan menimbulkan hambatan-hambatan atau kegagalan-kegagalan

yang akan mengakibatkan proses produksi tidak akan berjalan lancar.

Tujuan dari penelitian ini adalah mengetahui bagaimana peranan sistem

informasi akuntansi pembelian bahan baku dalam menunjang kelancaran proses

produksi perusahaan industri. Hipotesa yang diajukan penulis adalah

“Apabila

sistem informasi akuntansi pembelian bahan baku dijalankan dengan baik

maka dapat menunjang kelancaran proses produksi”.

Analisis yang digunakan untuk menguji hipotesa dengan menggunakan

analisis regresi. Hasil regresi sebesar 86,2% sedangkan persamaan regresinya yaitu

Y = 20.022 + 0.1814x,

dimana tanda ‘+’ menggambarkan hubungan yang positif,

atau dalam hal ini peningkatan variabel X (sistem informasi akuntansi pembelian

bahan baku) akan meningkatkan variabel Y (kelancaran proses produksi).

Hasil

pengujian hipotesis dengan membandingkan t hitung dengan t tabel adalah sebagai

berikut : t hitung sebesar 1,894491324 > t tabel yaitu 1,645, maka Ho ditolak artinya

terdapat hubungan antara sistem informasi akuntansi pembelian bahan baku terhadap

kelancaran proses produksi.

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

ABSTRAK ……….. i

KATA PENGANTAR ………. ii

DAFTAR ISI ……….. v

DAFTAR TABEL …... viii

DAFTAR GRAFIK ………. ix

DAFTAR LAMPIRAN ……….. x

BAB I PENDAHULUAN ……….. 1

1.1 Latar Belakang Penelitian ……….. 1

1.2 Identifikasi Masalah ……….. 3

1.3 Tujuan Penelitian ……….. 3

1.4 Kegunaan Penelitian ……….. 4

1.5 Rerangka Pemikiran dan Hipotesis ……….. 4

1.6 Metodologi Penelitian ... 6

1.6.1 Metode Pengumpulan Data ……….. 8

1.6.2 Populasi dan Sampel ……….. 9

1.6.3 Operasional Variabel ……….. 9

1.7 Lokasi Penelitian ……….. 9

BAB II TINJAUAN PUSTAKA

2.1 Konsep Dasar Sistem Informasi Akuntansi ……… 10

2.1.1 Pengertian Sistem Informasi Akuntansi ……… 10

2.1.2 Tujuan Sistem Informasi Akuntansi ……… 16

2.1.3 Unsur-unsur dan Karakteristik Sistem Informasi Akuntansi …….. 18

2.2 Sistem Informasi Akuntansi Pembelian ……….... 20

2.2.1 Pengertian Sistem informasi Akuntansi ……… 20

Universitas Kristen Maranatha

2.2.3 Pengertian Pembelian ……… 22

2.2.4 Tujuan Aktivitas Pembelian ……… 26

2.3 Prosedur Pembelian ……… 27

2.3.1 Prosedur Perencanaan dan Permintaan Kebutuhuan Bahan Baku .. 27

2.3.2.Prosedur Pemesanan Bahan Baku ……… 29

2.3.3 Prosedur Penerimaan Barang ……… 33

2.3.4 Prosedur Penyimpanan dan Pengeluaran Bahan Baku ……… 36

2.3.5 Proses Retur Pembelian Bahan Baku ………

38

2.3.6 Proses Pencatatan Hutang Dagang ……… 39

2.3.7 Proses Pembayaran ……… 40

2.4 Proses Produksi

2.4.1 Pengertian Proses Produksi ………

40

2.4.2 Jenis-jenis Proses Produksi ……… 41

2.4.3 Tugas Pokok Bagian Proses Produksi ………

… 41

2.4.4 Fungsi yang Terkait dalam Proses Produksi ……… 42

2.4.5 Sistem Pengawasan Produksi ……… 42

2.4.5.1 Fungsi yang Terkait dalam Sistem Pengawasan Produksi. 42

2.4.5.2 Prosedur Pengawasan Proses Produksi ……… 43

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian ……… 45

3.1.1 Sejarah Singkat Perusahaan ……… 45

3.1.2 Aktivitas Peerusahaan ……… 47

3.2 Metodologi Penelitian ………

47

3.2.1 Metodologi Pengumpulan Data ………

……… 50

3.2.2 Operasional Variabel ……… 52

3.2.3 Penetapan Indikator Variabel ……… 52

3.3 Populasi dan Sampel ……… 54

Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

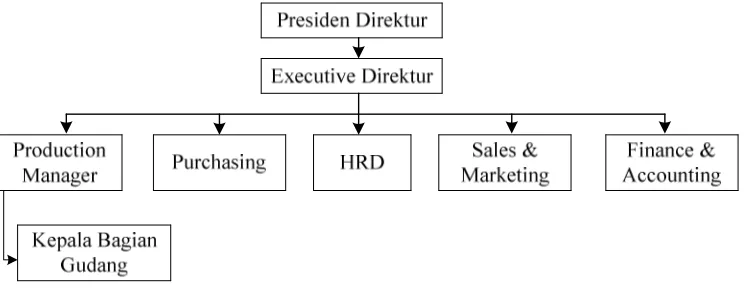

4.1.1 Struktur Organisasi dan Uraian Tugas ……… 59

4.1.2 Formulir yang Digunakan dalam AKtivitas Pembelian

Bahan Baku ……….…... 62

4.1.3 Prosedur Permintaan Bahan Baku ……….…………... 63

4.1.4 Prosedur Pemesanan Bahan Baku ……….... 65

4.1.5 Prosedur Penerimaan Barang ……… 67

4.1.6 Prosedur Pencatatan ……… 68

4.1.7 Prosedur Pembayaran ……… 69

4.2 Pembahasan ……… 70

4.2.1 Analisa Sistem Informasi Akuntansi Pembelian Bahan Baku…… 70

4.2.2 Pengujian Hipotesis ……… 72

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ……… 77

5.2 Saran ……… 79

DAFTAR PUSTAKA

LAMPIRAN

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 3.1 : Tabel Variabel Bebas ……… 53

Universitas Kristen Maranatha

DAFTAR GRAFIK

Grafik 4.1 : Hubungan Sistem Informasi Akuntansi Pembelian Bahan Baku Terhadap

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1 : Sruktur Organisasi

Lampiran 2 : Data hasil perhitungan kuesioner

Lampiran 3 : Residual Output

Lampiran 4 : Probability Output

Lampiran 5 : Summary Output

Lampiran 6 : Surat Pesanan Pembelian

Lampiran 7 : Surat Jalan

Gambar 4.1

KUESIONER I

UNTUK VARIABEL INDEPENDEN

“SISTEM INFORMASI AKUNTASI PEMBELIAN BAHAN BAKU”

No.

Pertanyaan

SS

S

R TS STS

1. Perusahaan sudah memiliki struktur organisasi

disertai dengan tanggung jawab secara jelas dan

tertulis

2. Fungsi pembelian terpisah dari fungsi penerimaan

3. Fungsi pembelian terpisah dari fungsi akuntansi

4. SDM yang dimiliki perusahaan adalah SDM yang

handal

5. Perusahaan memiliki SDM yang kompeten

dibidangnya

6.

Memberikan training yang memadai bagi

karyawan baru

7. Hardware yang dimiliki perusahaan sudah cukup

memadai

8. Software yang dimiliki perusahaan sudah cukup

memadai

9. Formulir yang digunakan sudah menggunakan

computer

10. Formulir yang digunakan sudah dibuat rangkap

dan tembusan

11. Formulir yang digunakan sudah bernomor urut

cetak

12. Perusahaan sudah membuat laporan secara

periodic

13. Pemilihan pemasok dilakukan dengan cara tender

14. Perusahaan memiliki catatan daftat pelanggan

yang cukup lengkap dan akurat untuk tiap

salesman

15. Setiap pembelian telah dicatat dengan benar

dalam jurnal pembelian

KUESIONER II

UNTUK VARIABEL DEPENDEN

“KELANCARAN PROSES PRODUKSI PERUSAHAAN INDUSTRI”

No.

Pertanyaan

SS S

R TS STS

1.

Proses produksi dilakukan dengan tepat waktu

2.

Proses produksi sudah berjalan lancar karena

ketersediaan bahan baku

3. Bahan baku yang dipakai sudah ditunjang oleh

bahan pendukung yang tepat

4.

Proses produksi sesuai dengan jumlah yang

dianggarkan atau direncanakan

5.

Proses produksi dilaksanakan sesuai dengan

pesanan

6.

Banyaknya barang yang diproduksi dilakukan

dengan jumlah yang tepat

7.

Konsumen menerima jumlah barang yang tepat

8.

Kualitas produksi sesuai dengan standar yang

ditentukan

RESPONDEN X Y XY X2

1 55 40 2200 3025

2 77 40 3080 5929

3 71 37 2627 5041

4 73 39 2847 5329

5 53 17 901 2809

6 74 20 1480 5476

7 63 31 1953 3969

8 44 36 1584 1936

9 62 32 1984 3844

10 72 34 2448 5184

11 46 30 1380 2116

12 52 24 1248 2704

13 58 36 2088 3364

14 54 41 2214 2916

15 64 33 2112 4096

16 60 37 2220 3600

17 68 28 1904 4624

18 54 36 1944 2916

19 59 26 1534 3481

20 74 35 2590 5476

21 53 33 1749 2809

22 52 24 1248 2704

23 55 25 1375 3025

24 42 23 966 1764

25 52 32 1664 2704

26 49 34 1666 2401

27 34 26 884 1156

28 54 36 1944 2916

29 53 28 1484 2809

30 54 19 1026 2916

31 59 19 1121 3481

32 49 28 1372 2401

33 67 27 1809 4489

34 58 31 1798 3364

35 57 28 1596 3249

36 50 31 1550 2500

37 52 36 1872 2704

38 39 26 1014 1521

39 40 22 880 1600

40 48 29 1392 2304

2250 1209 68748 130652

Sumber : Hasil survey pada PT. X, diolah oleh penulis.

SUMMARY OUTPUT

Regression Statistics

Multiple R

0.293766909

R Square

0.086298997

Adjusted R

Square

0.062254233

Standard Error

6.12251458

Observations

40

ANOVA

df

SS

MS

F

Significance

F

Regression

1

134.5379784

134.5379784

3.589097377 0.065788751

Residual

38

1424.437022

37.48518478

Total

39

1558.975

Coefficients Standard Error

t Stat

P-value

Lower 95%

Upper 95%

Lower 5.0%

RESIDUAL OUTPUT

Observation Predicted Y Residuals

Standard Residuals

36 29.09138036 1.908619636 0.315813045 37 29.45413865 6.545861352 1.083122255 38 27.09620981 -1.096209806 -0.181386249 39 27.27758895 -5.277588947 -0.873265371 40 28.72862208 0.271377919 0.044904016

PROBABILITY OUTPUT

Percentile Y

66.25 34 68.75 34 71.25 35 73.75 36 76.25 36 78.75 36 81.25 36 83.75 36 86.25 37 88.75 37 91.25 39 93.75 40 96.25 40 98.75 41

PERSAMAAN REGRESI

y = 0.1814x + 20.022

0 10 20 30 40 50

0 20 40 60 80 100

SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Yoevery Wijaya

NRP : 0051237

Menyatakan bahwa Tugas Akhir ini merupakan hasil karya saya sendiri dan

bukan duplikasi dari orang lain.

Apabila dikemudian hari diketahui bahwa pernyataan ini tidak benar adanya

maka saya bersedia menerima sanksi yang diberikan, termasuk dibatalkannya gelar

kesarjanaan saya.

Demikian pernyataan saya.

Bandung, Agustus 2006

Yang menyatakan,

Bab 1. Pendahuluan

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1Latar Belakang

Indonesia merupakan salah satu anggota kelompok negara berkembang (G-8)

yang saat ini masih terus giat melakukan pembangunan di segala aspek

kehidupan. Pembangunan tersebut membutuhkan banyak dukungan dan peran

serta dari semua unsur yang ada di Indonesia.

Sektor industri merupakan salah satu unsur yang ada di Indonesia yang

memberikan kontribusi yang besar terhadap pembangunan. Beberapa kontribusi

yang dapat dirasakan dari sektor industri antara lain :

1. Sektor industri banyak menyerap tenaga kerja

2. Sektor industri merupakan salah satu sektor penghasil devisa Negara

TPT (Tekstil dan Produk Tekstil) merupakan sektor industri yang saat ini

masih menjadi andalan Indonesia di bidang industri selain industri migas (minyak

dan gas), harus diakui bahwa sekalipun demikian, TPT Indonesia sedang

mengalami banyak sekali tekanan dan persaingan yang berat .

Tekanan dan persaingan yang muncul saat ini antara lain : tingginya harga

minyak dunia (yang mencapai ± US$100/barel), kenaikan harga listrik, masuknya

produk-produk dari China-India-Turki dan beberapa negara lain dengan harga

Bab 1. Pendahuluan

Universitas Kristen Maranatha 2

Tekanan dan persaingan ini dapat diatasi dengan melakukan perbaikan sistem

manajemen, continuous improvement, cost down activity, peningkatan efisiensi,

peningkatan skill terhadap semua sumber perusahaan.

Sumber perusahaan ini terdiri dari 4M+1E, yaitu :

1. Man ◊ sumber daya manusia

2. Machine ◊ mesin yang digunakan untuk berproduksi

3. Money ◊ modal untuk membiayai kelangsungan hidup perusahaan

4. Material ◊ bahan baku yang digunakan untuk berproduksi

5. Environment ◊ lingkungan yang mempengaruhi perusahaan

Material (bahan baku) merupakan salah satu sumber yang penting karena

merupakan input untuk menghasilkan suatu produksi (output) dan yang

menunjang kelancaran suatu proses produksi, sehingga material harus dikelola

dengan sebaik mungkin untuk menghindari hal-hal yang tidak diinginkan.

Jika material tidak dikelola dengan, baik maka akan dapat terjadi kekurangan

bahan baku (shortage), sehingga perusahaan tidak dapat berproduksi dan akan

berdampak terganggunya delivery ke customer, atau terjadi overstock (kelebihan

material). Hal ini pun dapat berdampak munculnya biaya-biaya yang tidak

diperlukan (waste), antara lain muncul inventory cost, maintenance cost,

kerusakan material karena terlalu lama disimpan (expired) dan yang terpenting

adalah tidak lancarnya cashflow perusahaan.

Hal-hal inilah yang menjadi latar belakang perlu adanya peranan sistem

Bab 1. Pendahuluan

Universitas Kristen Maranatha 3

manajemen perusahaan dalam memutuskan berapa besar pembelian bahan baku

dan bagaimana menyimpan dan memelihara agar proses produksi perusahaan

dapat berjalan dengan lancar.

Berdasarkan uraian di atas, penulis tertarik membuat karya tulis dengan topic:

“Peranan Sistem Informasi Akuntasi Pembelian Bahan Baku dalam

Memperlancar Proses Produksi Perusahaan.”

1.2Identifikasi Masalah

Beberapa masalah yang akan penulis kemukakan adalah sebagai berikut:

1. Bagaimana pelaksanaan sistem informasi akuntansi atas pembelian bahan

baku yang ditetapkan perusahaan?

2. Bagaimana peranan sistem informasi akuntasi pembelian bahan baku

dalam menunjang kelancaran prosees produksi perusahaan?

1.3Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah untuk:

1. Mempelajari, dan mengevaluasi sistem informasi akuntansi pembelian

bahan baku yang diterapkan perusahaan?

2. Menilai sejauh mana peranan sistem informasi akuntansi pembelian bahan

Bab 1. Pendahuluan

Universitas Kristen Maranatha 4

1.4Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi:

1. Penulis

Memperluas wawasan dalam memahami penerapan sistem informasi

akuntansi pembelian bahan baku dan untuk membandingkan antara teori

yang diperoleh selama kuliah dengan praktik yang sesungguhnya.

2. Manajemen perusahaan yang bersangkutan

Sebagai masukan dan pertimbangan untuk meningkatkan penerapan sistem

informasi akuntasi pembelian bahan baku.

3. Rekan-rekan mahasiswa yang berminat untuk menggunakan hasil

penelitian ini sebagai referensi dan masukan bagi penelitian lebih lanjut.

1.5Rerangka Pemikiran dan Hipotesis

Semakin besar suatu perusahaan, maka aktivitas perusahaan akan semakin

kompleks. Demikian pula dengan perusahaan industri yang melakukan

serangkaian proses operasi yang terdiri dari berbagai kegiatan pembelian,

produksi, dan pemasaran.

Dalam operasinya, terdapat dua tujuan utama yang ingin dicapai oleh

perusahaan, yaitu:

1. Menghasilkan laba perusahaan.

Bab 1. Pendahuluan

Universitas Kristen Maranatha 5

Salah satu aspek yang mempunyai peranan penting dalam menjaga proses

produksi adalah pembelian bahan baku karena pembelian merupakan aktivitas

yang terjadi secara rutin dan terus menerus. Tanpa adanya bahan baku dalam

jenis, jumlah, kualitas, dan waktu yang tepat maka proses produksi tidak akan

berjalan lancar. Selain itu, pembelian juga seringkali melibatkan sejumlah dana

yang besar maka sepantasnya pihak manajemen mengawasi dan mengendalikan

aktivitas pembelian.

Oleh karena itu, diperlukan suatu informasi yang tepat waktu, cermat, dan

dapat diandalkan yang harus diterapkan oleh manajemen perusahaan untuk

menjamin kelancaran proses produksi perusahaan.

Dari uraian diatas, dapat diindikasikan bahwa manajemen dalam

melaksanakan tugasnya memerlukan suatu dasar informasi yang dapat digunakan

untuk mengevaluasi kegiatan-kegiatan yang telah dilaksanakannya. Diantaranya

adalah sistem informasi akuntansi pembelian bahan baku. Sistem informasi

akuntansi pembelian bahan baku mempunyai peranan yang sangat penting dalam

perusahaan industri, karena:

1. Sistem informasi akuntansi pembelian merupakan langkah awal aktivitas

operasi perusahaan yang dilaksanakan dalam suatu siklus aktivitas operasi

perusahaan industri sebelum aktivitas proses produksi dan aktivitas penjualan.

2. Sistem informasi akuntansi harus dapat menciptakan sistem informasi yang

mutakhir mengenai barang dan harga, juga harus dapat menciptakan sistem

Bab 1. Pendahuluan

Universitas Kristen Maranatha 6

3. Pembelian bahan baku sangat diperlukan untuk menunjang kelancaran proses

produksi, hal tersebut menuntut dilakukannya pengendalian pembelian secara

efektif agar kelancaran proses produksi perusahaan berjalan dengan baik.

Dari kerangka pemikiran yang telah diuraikan tersebut di atas, maka penulis

mengemukakan hipotesa sebagai berikut: “Sistem Informasi Akuntansi

Pembelian Bahan Baku yang memadai akan memperlancar proses produksi

perusahaan.”

1.6Metodologi Penelitian

Penelitian dengan metode deskriptif analitis, yaitu penelitian yang dimulai

dengan menyiapkan teori-teori mengenai peranan sistem informasi akuntansi

secara umum yang diterapkan pada prosedur pembelian bahan baku kemudian

dilakukan penelitian secara langsung pada perusahaan secara nyata. Data yang

diperoleh dari penelitian di perusahaan dibandingkan dengan teori untuk dianalisa,

kemudian menarik kesimpulan dari keadaan yang ada pada perusahaan yang

diteliti.

Sumber-sumber yang dipakai oleh penulis untuk memperoleh data:

1. Penelitian Pustaka (library research)

Yaitu penelitian yang dilakukan dengan cara mempelajari buku-buku

bahan kuliah, majalah, surat kabar, dan literature lain yang berkaitan

dengan masalah yang diteliti agar penulis memperoleh landasan yang

Bab 1. Pendahuluan

Universitas Kristen Maranatha 7

akuntansi dalam aktivitas pembelian bahan baku dengan teorinya.

Data yang diperoleh merupakan data sekunder.

2. Penelitian Lapangan (field research)

Yaitu penelitian secara langsung ke lokasi objek. Penelitian dengan

melakukan pengumpulan data dari pihk-pihak yang berkaitan

langsung dengan masalah yang diteliti oleh penulis, serta dengan

memperoleh gambaran tentang dokumen yang diperlukan dalam

penelitian. Data yang diperoleh merupakan data primer.

Teknik pengumpulan data yang digunakan :

a. Observasi

Yaitu pengamatan fasilitas fisik dan meninjau seluruh kegiatan perusahaan

untuk memperoleh gambaran nyata mengenai operasi perusahaan.

b. Wawancara

Yaitu pengumpulan data melalui tatap muka dengan melakukan tanya

jawab dengan pimpinan, pegawai, dan manajer yang bersangkutan dengan

masalah yang diteliti.

c. Kuesioner

Yaitu memberikan daftar pertanyaan yang ditujukan kepada pejabat

perusahaan atau karyawan yang beruhubungan langsung dengan objek

Bab 1. Pendahuluan

Universitas Kristen Maranatha 8

1.6.1 Metode Pengumpulan data

Data yang digunakan penulis dalam penyusunan skripsi ini dibagi

dalam 2 jenis data , yaitu:

1. Data kuantitatif, yaitu data yang diteliti dan dianalisis dalam bentuk angka

atau perhitungan. Cara penyelesaiannya menggunakan metode statistic.

2. Data kualitatif, yaitu data yang dianalisis tidak dalam angka-angka

melainkan hanya bersifat uraian-uraian atau keterangan-keterangan untuk

menganalisa masalah yang ada.

1.6.2 Populasi dan Sampel

Data yang diperoleh dalam penelitian ini adalah data kuantitatif.

Penelitian statistic yang bersifat kuantitatif merupakan serangkaian observasi

mengenai seluruh atau sebagian objek yang diteliti. Penelitian yang

menggunakan seluruh objek penelitian disebut populasi dan penelitian yang

menggunakan sebagian objek penelitian disebut sampel. Populasi

didefinisikan sebagai kumpulan dari seluruh elemen sejenis tetapi dapat

dibedakan satu sama lain. Perbedaan-perbedaan itu disebabkan karena adanya

nilai karakteristik yang berlainan, sedangkan sampel, diartikan sebagai bagian

dari populasi.

Jumlah populasi sebanyak 50 orang sedangkan jumlah sampel yang

diambil sebanyak 40 orang. Populasi dalam penelitian ini adalah para

Bab 1. Pendahuluan

Universitas Kristen Maranatha 9

berhubungan dengan penelitian ini, bagian-bagian yang berkaitan adalah

Kepala Bagian Gudang, Purchasing, Sales and Marketing, Finance and

Accounting

1.6.3 Operasional Variabel

Dalam penelitian ini, penulis menggunakan 2 variabel yang

berhubungan dengan objek yang diteliti, yaitu:

a) Variabel bebas / pengaruh (Independent Variabel)

adalah variabel yang mempengaruhi atau menjadi penyebab hal atau

masalah lain yang terjadi. Dalam hal ini, yang menjadi variabel bebas

adalah “Sistem Informasi Akuntansi Pembelian Bahan Baku”.

b) Variabel tidak bebas / Variabel tergantung ( Dependent Variabel)

Variabel yang dipengaruhi atau disebabkan oleh variabel lainnya. Dalam

hal ini, yang menjadi variabel tidak bebas adalah “Kelancaran Proses

Produksi”.

1.7Lokasi Penelitian

Dalam penulisan skripsi ini, penulis melakukan penelitian di PT. X yang

bergerak di bidang industri pembuatan kain jok mobil dan sofa yang

Bab V. Simpulan dan Saran

Universitas Kristen Maranatha

79

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem

informasi akuntansi pembelian bahan baku dalam menunjang kelancaran proses

produksi perusahaan industri tekstil ini, penulis menarik kesimpulan sebagai berikut:

1.

Sistem Informasi Akuntansi Pembelian Bahan Baku yang diterapkan PT.”X”

sudah cukup memadai, hal ini terlihat dari adanya unsur-unsur sebagai berikut:

•

Struktur organisasi yang terdapat pada PT.X telah dilakukan dengan baik. Hal

ini dapat dilihat dari adanya pembagian tanggung jawab dan wewenang secara

tegas serta pemisahan fungsi pada setiap departemen. Hal tersebut

dimaksudkan agar tidak ada perangkapan fungsi sehingga dapat tercapai

praktik yang sehat dalam pelaksanaan tugas dan fungsi pada setiap bagian.

•

Penyiapan informasi pada PT.X berupa formulir, dokumen, dan catatan telah

memadai karena pencatatan formulir dan dokumen PT. X ini telah dibuat

ringkas, informartif dalam hal format dan isi dengan tujuan untuk

mempermudah dalam memahami informasi yang terkandung di dalamnya dan

Bab V. Simpulan dan Saran

Universitas Kristen Maranatha

80

•

Sistem pengumpulan dan pengolahan data pada PT.X telah menggunakan

computer dan sesuai dengan prosedur pelaporan karena penyampaian setiap

informasi dan pengolahannya telah menggunakan computer secara

on-line

yang berhubungan dengan bagian-bagian yang bersangkutan. Prosedur

pelaporan yang dimaksud adalah kegiatan secara klerikal meliputi prosedur

permintaan pembelian bahan baku, prosedur pemesanan bahan baku, prosedur

penerimaan bahan baku, prosedur pencatatan, prosedur pemesanan. Namun

sering ada pemesanan bahan baku yang tidak tepat waktu dan belum

mempunyai bagan alir (flowchart).

2.

Berdasarkan hasil penelitian pada PT.X tentang peranan sistem informasi

akuntansi pembelian bahan baku dalam menunjang kelancaran proses produksi,

maka dapat disimpulkan bahwa sistem informasi pembelian bahan baku kurang

menunjang kelancaran proses produksi. Hal ini didukung oleh:

•

Dengan membandingkan t tabel dan t hitung, jika t hitung > t tabel, maka Ho

ditolak. Dari hasil perhitungan diperoleh t hitung 1,894491324 > t tabel yaitu

1,645, maka Ho ditolak artinya terdapat hubungan antara sistem informasi

akuntansi pembelian bahan baku dalam menunjang kelancaran proses

Bab V. Simpulan dan Saran

Universitas Kristen Maranatha

81

5.2 Saran

Berdasarkan hasil penelitian pada PT.X tentang peranan sistem informasi

akuntansi pembelian bahan baku dalam menunjang kelancaran proses produksi, maka

saran-saran yang dapat dikemukakan oleh penulis sebagai masukan bagi perusahaan

adalah:

1.

Perusahaan sebaiknya mempunyai bagan alir atau

flowchart

prosedur pembelian,

sehingga dapat diketahui dengan jelas prosedur yang harus dilakukan.

2.

Pembelian bahan baku sebaiknya memesan tepat pada waktunya agar tidak

terjadi keterlambatan dalam pengiriman produk.

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Amrine Harold T, John A. Ritchey, Collin L. Moolie, 1993 Manufacture

Organization Management, Three Edition.

Bodnar, George H, 2001, Accounting Information System, Eight Edition, Prentice

Hall International Inc.

Bodnar, George H., and William S. Hopwood, 2000, Sistem Informasi Akuntansi,

Penerbit Salemba Empat, Jakarta

Cushing, Barry. E, Romney. B. Marshall, Steinbart Paul John, 1997, Accounting

Information System, seventh edition, Massachusetts; Addition Wesley long

man, Inc.

Gillespie, Cecil, 1995, Accounting System Procedures and Methods, Three

Edition, New Delhi : Prentice Hall of India.

James A hall, 2001, Sistem Informasi Akuntansi, buku I ; Salemba Empat.

La Midjan dan Susanto, Azhar, 2001, Sistem Informasi Akuntansi I : Pendekatan

Manual, Praktika Penyusunan, Metode dan Prosedur, Edisi Kedelapan,

Penerbit Lingga Jaya, Bandung.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Penerbit Salemba Empat (PT.

Salemba Emban Patria), Jakarta.

Neurer, John J. W, Ulrich J. Neurer, 1972, Accounting System Instalation Methods

and Procedures, fifth edition, International textbook company, Serariton,

Pennsyilvania.

Siegel Joel G, Shim Jae K, 1987, Dictionary of Accounting Terms, Tenth Edition,

USA; Barton Educational Series.