Universitas Kristen maranatha

ABSTRAKSI

Sejak dilanda krisis moneter pada pertengahan tahun 1997, memasuki akhir tahun 2001 kinerja perbankan masih belum mengalami perbaikan yang cukup berarti. Perbankan nasional terus dihadapkan pada masalah-masalah yang sangat rumit seperti kredit macet, hutang yang cukup besar, penyusutan aset-aset, kurangnya modal, kinerja yang tidak efektif, dan naiknya biaya operasional. Semua permasalahan ini harus bisa diatasi agar bank tetap mampu membukukan laba yang positif sehingga tingkat rentabilitasnya terus sehat.

Fungsi utama bank sebagai badan usaha adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali dalam bentuk penanaman dana yang menguntungkan, terutama pada aktiva produktif sebagai sumber utama pendapatan bank. Aktiva produktif ini terdiri dari Kredit, Surat berharga, Penempatan pada bank lain, dan penyertaan. Penelitian ini dilakukan untuk melihat pengaruh komponen-komponen aktiva produktif terhadap rentabilitas.

Universitas Kristen maranatha tersebut terhadap ROA dan juga untuk mengetahui apakah koefisien regresi tersebut signifikan atau tidak. Sedangkan dalam analisis korelasi bertujuan untuk mengetahui variable manakah yang memiliki hubungan secara signifikan dengan ROA serta untuk mengetahui juga kuat atau tidaknya hubungan dan arah hubungannya. Setelah itu dilihat koefisien determinasinya untuk mengetahui besarnya pengaruh dari komponen aktiva produktif terhadap ROA. Selain itu juga digunakan metode deskriptif yang bertujuan untuk membuat penjelasan mengenai perkembangan aktiva produktif dan rentabilitas.

Universitas Kristen maranatha

DAFTAR ISI

Halaman

ABSTRAKSI i

KATA PENGANTAR iii

DAFTAR ISI vi

DAFTAR TABEL ix

DAFTAR GAMBAR x

BAB I PENDAHULUAN 1

1.1 Latar Belakang Penelitian 1 1.2 Identifikasi Masalah 6 1.3 Maksud dan Tujuan Penelitian 7 1.4 Kegunaan Penelitian 7 1.5 Kerangka Pemikiran 8 1.6 Metode Penelitian 11 1.7 Lokasi dan Waktu Penelitian 11

BAB II TINJAUAN PUSTAKA 12

Universitas Kristen maranatha 2.3 Aktiva Produktif 33

2.3.1 Pengertian Aktiva Produktif 33 2.3.2 Unsur-unsur Aktiva Produktif 34 2.4 Rentabilitas Bank 39

BAB III OBYEK PENELITIAN 42

3.1 Sejarah Singkat PT Bank Panin, Tbk 42 3.2 Visi dan Misi PT Bank Panin, Tbk 47 3.3 Struktur Organisasi PT Bank Panin, Tbk 47 3.3.1 Deskripsi Jabatan PT Ban Panin, Tbk 49 3.4 Kegiatan Perusahaan 61

BAB IV ANALISIS DAN HASIL PEMBAHASAN 64

4.1 Perkembangan Aktiva Produktif pada

PT. Bank Panin, Tbk Periode 2001-2004 64 4.1.1 Perkembangan Kredit 64 4.1.2 Perkembangan Surat Berharga (efek-efek) 67 4.1.3 Perkembangan Nilai Penempatan Dana Pada Bank Lain 69 4.1.4 Perkembangan Penyertaan (dalam bentuk saham) 71 4.2 Perkembangan Tingkat rentabilitas

PT. Bank Panin, Tbk Periode 2001-2004 74 4.3 Pengaruh Aktiva Produktif terhadap Rentabilitas

PT. Bank Panin, Tbk 77

BAB V KESIMPULAN DAN SARAN 88

Universitas Kristen maranatha 5.2 Saran 91

DAFTAR PUSTAKA xi

LAMPIRAN Lampiran A xiii Lampiran B xiv

Universitas Kristen maranatha

DAFTAR TABEL

halaman 4.1 Perkembangan Nilai Penyaluran kredit PT. Bank Panin, Tbk

Periode 2001- 2004 66 4.2 Tabel Peyaluran Kredit berdasarkan Sektor Ekonomi dari

periode 2001-2004 67 4.3 Perkembangan nilai surat berharga PT. Bank Panin, Tbk

periode 2001-2004 68 4.4 Perkembangan nilai Penempatan dana pada bank lain

PT. Bank Panin, Tbk periode 2001-2004 70 4.5 Perkembangan nilai Penyertaan dalam bentuk saham

PT. Bank Panin, Tbk periode 2001-2004 72 4.6 Tabel Rincian Penyertaan selama Periode 2001-2004 74 4.7 Perkembangan Total aktiva dan laba bersih

Universitas Kristen maranatha

DAFTAR GAMBAR

Halaman 1.1 Bagan kerangka pemikiran 11 3.1 Struktur Organisasi PT Bank Panin, Tbk 49 4.1 Grafik Perkembangan nilai penyaluran kredit

PT. Bank Panin, Tbk periode 2001-2004 66 4.2 Grafik Perkembangan nilai Surat Berharga

PT. Bank Panin, Tbk periode 2001-2004 69 4.3 Grafik Perkembangan nilai Penempatan dana pada bank lain

PT. Bank Panin, Tbk periode 2001-2004 71 4.4 Grafik Perkembangan nilai Penyertaan dalam bentuk saham

PT. Bank Panin, Tbk periode 2001-2004 73 4.5 Grafik Perkembangan Nilai ROA

Bab I Pendahuluan

Universitas Kristen maranatha 1

BAB I

PENDAHULUAN

I.1 Latar Belakang Penelitian

Sejak krisis moneter pertengahan tahun 1997 perbankan nasional menghadapi masalah yang dapat membahayakan kelangsungan usaha perbankan serta merugikan kepentingan nasabah dan masyarakat. Misalnya ada bank yang menghadapi masalah kredit macet, hutang yang cukup besar, penyusutan asset-aset, kurangnya modal, kinerja yang tidak efektif, dan naiknya biaya operasional.

Berdasarkan laporan Bank Indonesia, secara umum kinerja perbankan nasional triwulan ketiga tahun 2001 belum mengalami perbaikan yang cukup berarti. Kondisi ekonomi yang belum sepenuhnya kondusif menyebabkan beberapa indikator perbankan belum membaik. Apresiasi rupiah menyebabkan

asset-aset bank sedikit mengalami penurunan. Sementara itu, penerimaan bunga dari kegiatan pemberian kredit masih rendah akibat tersendatnya pemberian kredit baru.

Meski data-data bidang moneter terus memperlihatkan kondisi perekonomian yang membaik, nyatanya rasio pinjaman deposito (Loan Deposit Ratio) dari bank-bank pelaksana untuk disalurkan ke sektor riil masih kecil. Ini tentu saja berdampak buruk bagi pemulihan ekonomi secara keseluruhan karena terhambatnya pembangunan di sektor riil.

Bab I Pendahuluan

Universitas Kristen maranatha 2

konservatif dalam menyalurkan kredit. Artinya mereka lebih menekankan kemungkinan return yang bisa mereka peroleh melalui jaminan atau kolateral. Ini tentu saja juga dimaksudkan untuk menjaga agar rasio kecukupan modalnya (Capital Adequacy Ratio/ CAR) tidak kurang dari ketentuan yang ditetapkan pemerintah yaitu sebesar minimal 12%.

Sebagian besar bank masih tergantung pada penerimaan bunga sertifikat BI maupun bunga obligasi pemerintah. Kenaikan suku bunga deposito yang didorong oleh kenaikan suku bunga SBI telah meningkatkan beban bunga yang harus ditanggung bank sehingga mengurangi interest margin yang diterima oleh bank-bank. Akibatnya net interest margin bank-bank juga mengalami penurunan. Namun demikian di sisi laba operasional perbankan telah mengalami peningkatan laba dari yang sebelumnya merugi pada triwulan kedua tahun 2001

Baru pada tahun 2004 dengan diadakannya pemilu untuk pertama kalinya dilakukan secara demokratis di Indonesia telah memberikan nuansa positif bagi stabilitas serta meningkatkan Credit Rating di Indonesia. Para pelaku bisnis menyambut dengan gembira Presiden Republik Indonesia ke-6, Susilo Bambang Yudhoyono yang memberikan komitmennya bahwa Indonesia akan menerapkan kebijakan ekonomi yang “market friendly”

Pertumbuhan ekonomi selama 2004 sebesar 5,13%, tingkat suku bunga SBI relative stabil berkisar antara 7,32%-8,24%, tingkat inflasi terkendali 6,4% dan nilai tukar rupiah relative stabil dengan kurs rata-rata Rp 8.940 per USD; serta

Bab I Pendahuluan

Universitas Kristen maranatha 3

kontribusi yang signifikan bagi pemulihan perekonomian dan kepercayaan masyarakat investor.

Sejalan dengan itu, tahun 2004 merupakan momentum dan landasan bagi pertumbuhan perekonomian Indonesia. Indikator-indikator ekonomi menunjukan adanya angin segar bagi industri perbankan yang telah selesai dengan program rekapitalisasi dan dapat aktif melaksanakan fungsi intermediasinya. Peningkatan fungsi intermediasi keuangannya terlihat dari peningkatan Loan to Deposit Ratio (LDR) yang naik mencapai rata-rata 50%, dengan Capital Adequacy Ratio (CAR) rata-rata 20% dan perbankan secara umum menunjukan kinerja yang menggembirakan.

Untuk pemulihan perekonomian masyarakat Indonesia serta perbaikan kondisi perbankan nasional ini, maka diperlukan pengelolaan aktiva produktif yang baik dengan memperhitungkan tingkat rentabilitasnya, karena aktiva produktif merupakan aktiva yang dimiliki bank yang dapat menghasilkan keuntungan sesuai dengan fungsinya. Sebagai lembaga keuangan, bank memiliki usaha pokok berupa menghimpun dana untuk disalurkan kembali ke masyarakat dalam jangka waktu tertentu. Fungsi untuk menghimpun dana dalam bentuk simpanan (deposit) sangat menentukan pertumbuhan suatu bank, sebab volume dana yang berhasil dihimpun atau disimpan tentunya akan menentukan pula volume dana yang dapat dikembangkan oleh bank tersebut.

Bagi bank, dana merupakan sesuatu yang langka bahkan mempunyai nilai

Bab I Pendahuluan

Universitas Kristen maranatha 4

pemiliknya. Dari berbagai alternatif penanaman dana bank yang ada, penanaman dana pada aktiva produktif merupakan sumber utama pendapatan bank.

Aktiva produktif yaitu semua aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya. Aktiva produktif juga merupakan penanaman-penanaman dana atau penempatan dana bank yang dimaksudkan untuk mendapatkan penghasilan secara langsung.

Oleh sebab itu sudah selayaknya apabila penanaman/investasi dana yang dilakukan bank bertujuan untuk memperoleh pendapatan melalui penciptaan aktiva produktif yang menghasilkan. Besarnya penempatan dana harus diperhitungkan oleh tiap bank agar pendapatan yang dihasilkan dapat membayar biaya dana yang telah dipergunakan, menutupi biaya-biaya yang diperhitungkan dan sejumlah margin atau laba yang dikehendaki.

Penarikan dana yang berasal dari sumber yang tepat sangat berpengaruh terhadap aktivitas perbankan. Hal ini akan terlihat dari perkembangan rasio keuangan yang terjadi dari dua periode laporan keuangan, yang kemudian diadakan suatu analisa atas laporan tersebut sehingga akan terlihat suatu ukuran sampai sejauh mana tingkat keberhasilan perbankan dan bagaimana pengaruh aktiva produktif terhadap tingkat rentabilitas.

Tingkat rentabilitas atau kemampuan perbankan untuk memperoleh keuntungan akan sangat berpengaruh terhadap keberadaan perbankan di

Bab I Pendahuluan

Universitas Kristen maranatha 5

memenuhi kewajibannya. Pendapatan dari penanaman dana dan pada aktiva produktif ini akan memberikan kontribusi pada laba yang diperoleh bank, sehingga secara otomatis turut mempengaruhi rentabilitas bank yang bersangkutan.

Melihat betapa pentingnya peranan rentabilitas dalam perbankan dan untuk mengetahui bagaimana keadaaan perbankan selanjutnya maka di perlukan suatu analisa terhadap aktiva produktif dalam kaitannya dengan rentabilitas yang dapat menjadikan aktivitas perbankan berjalan terus. Dengan demikian pihak perbankan perlu memperhatikan aktiva produktif tidak hanya bagaimana cara untuk memperbesar laba usaha tetapi juga memperhitungkan tingkat rentabilitasnya.

Ada beragam indikator penilaian rentabilitas yang lazim digunakan oleh bank, dan yang paling umum digunakan adalah nilai ROA. Karena memperhitungkan bagaimana kemampuan manajemen bank mengelola asetnya untuk menghasilkan laba. Nilai ROA yang mengindikasikan bahwa suatu bank dapat dikatakan sehat adalah lebih besar dari 1,50% (Hasibuan 2002:101). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitasnya.

Dalam buku Manajemen Perbankan (Lukman Dendawijaya 2001:120) menjelaskan bahwa rasio ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Bab I Pendahuluan

Universitas Kristen maranatha 6

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Penulis meneliti seluruh komponen aktiva produktif dengan tujuan agar hasil penelitian ini bisa lebih menyeluruh sekaligus untuk melihat bagaimana kontribusi masing-masing komponen dalam perolehan laba. Ditambah fakta bahwa di tengah kondisi gonjang ganjing perbankan kita ternyata PT. Bank Panin, Tbk mampu mempertahankan kestabilan pencapaian labanya dari tahun ke tahun dengan melihat rentabilitasnya. Oleh karena itu dalam penyusunan skripsi ini penulis mengambil judul “Pengaruh Aktiva Produktif terhadap Rentabilitas pada PT. Bank Panin, Tbk”.

I.2 Indentifikasi Masalah

Dari perumusan latar belakang diatas maka penulis mengindentifikasikan pokok-pokok permasalahan sebagai berikut:

1. Bagaimana perkembangan aktiva produktif pada PT. Bank Panin, Tbk periode 2001-2004.

2. Bagaimana perkembangan tingkat rentabilitas PT. Bank Panin, Tbk periode 2001-2004.

Bab I Pendahuluan

Universitas Kristen maranatha 7

I.3 Maksud dan Tujuan Penelitian

Adapun maksud dari penelitian ini adalah mengumpulkan data, mengolahnya, menganalisis dan menginterpretasikannya guna penyusunan skripsi yang merupakan salah satu syarat dalam menempuh ujian sidang sarjana pada Fakultas Ekonomi Universitas Kristen Maranatha Bandung.

Berdasarkan hasil indentifikasi masalah, tujuan penelitian ini adalah: 1. Untuk mengetahui perkembangan aktiva produktif pada PT. Bank Panin,

Tbk periode 2001-2004.

2. Untuk mengetahui perkembangan tingkat rentabilitas PT. Bank Panin, Tbk periode 2001-2004.

3. Untuk mengetahui pengaruh aktiva produktif terhadap rentabilitas pada PT Bank Panin, Tbk.

I.4 Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan manfaat:

1. Kegunaan teoritis.

Bab I Pendahuluan

Universitas Kristen maranatha 8

2. Kegunaan Praktis

Untuk memberikan sumbangan pemikiran yang bermanfaat bagi perusahaan dalam mengambil kebijakan sehubungan dengan pemanfaatan dana yang terhimpun dalam menghasilkan laba.

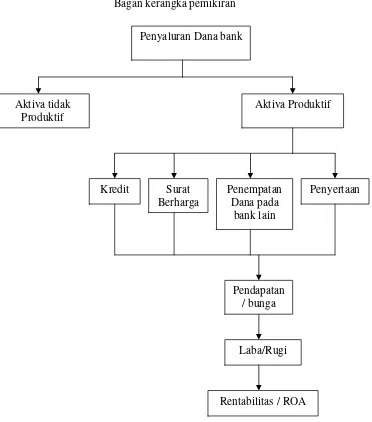

I.5 Kerangka Pemikiran

Dilihat dari kegiatan usahanya, bank dapat didefinisikan sebagai suatu badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan atau dari pihak lainnya kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran selain itu bank berfungsi sebagai pengumpul dana, pemberi kredit, dan menjadi perantara dalam lalu lintas pembayaran.

Menurut UU No. 7 thn 1992 tentang perbankan, bank didefinisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian bank menurut Howard D Crosse dan George H Hempel yang dikutip dalam buku Bank Management (1999:12) dikemukakan sebagai berikut: “Bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik bank”.

Bab I Pendahuluan

Universitas Kristen maranatha 9

dalam bentuk kredit maupun fasilitas pelayanan jasa pembiayaan perbankan lainnya. Dari berbagai alternatif penanaman dana bank yang ada, penanaman dana pada aktiva produktif merupakan sumber utama pendapatan bank.

Menurut SK Dir BI No. 31/147/KEP/DIR tgl 12 November 1998 tentang kualitas aktiva produktif pada pasal 1b, dijelaskan bahwa aktiva produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan termasuk komitmen dan kontijensi pada transaksi rekening administrasi.

Pengelolaan dana dalam aktiva produktif merupakan sumber pendapatan bank yang digunakan bank untuk membiayai keseluruhan biaya operasional bank, termasuk biaya bunga, biaya tenaga kerja, dan biaya operasional lainnya.

Komponen aktiva produktif bank terdiri atas: 1. Kredit yang diberikan.

2. Surat-surat berharga.

3. Penempatan dana antar bank. 4. Penyertaan modal.

Pendapatan dari penanaman dana pada aktiva produktif ini akan memberi kontribusi pada laba yang diperoleh bank, sehingga secara otomatis turut mempengaruhi rentalibilitas bank yang bersangkutan.

Penilaian kuantitatif terhadap rentabilitas bank di Indonesia yang tertuang dalam SK Dir BI No. 30/11/Kep/Dir Tanggal 30 April 1997 didasarkan pada dua

Bab I Pendahuluan

Universitas Kristen maranatha 10

1. Rasio perbandingan laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama (Return On Asset ratio/ROA).

2. Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama (Operating ratio).

Gambar 1.1

Bagan kerangka pemikiran

Penyaluran Dana bank

Aktiva tidak Produktif

Aktiva Produktif

Kredit Surat Berharga

Penempatan Dana pada

bank lain

Penyertaan

Pendapatan / bunga

Laba/Rugi

Bab I Pendahuluan

Universitas Kristen maranatha 11

I.6 Metode Penelitian

Didalam penelitian ini penulis menggunakan metode deskriptif analisis, yaitu metode yang digunakan untuk memecahkan masalah, menyajikan gambaran secara sistematis, aktual dan akurat dengan cara mengumpulkan data-data perusahaan yang berhubungan dengan masalah yang diselidiki. Data yang diambil tersebut kemudian dianalisis dan diambil suatu gambaran tentang pengaruh aktiva produktif terhadap rentabilitas.

Adapun teknik pengumpulan data yang dilakukan penulis untuk keperluan skripsi ini adalah dengan cara sebagai berikut:

1) Metode pengumpulan data primer, yaitu dengan cara:

a. Observasi, yaitu dengan cara mengumpulkan data dan melakukan pengamatan mengenai objek yang sedang dibahas dan ikut langsung dalam kegiatan yang dilakukan.

b. Interview, yaitu melakukan wawancara secara langsung dengan pihak yang terkait agar diperoleh suatu informasi yang berguna bagi penulis. 2) Metode pengumpulan data sekunder

Data ini dikumpulkan dengan cara studi literatur atau studi kepustakaan dengan cara mempelajari, meneliti serta menelaah literatur-literatur yang berkaitan dengan masalah yang dikaji.

I.7 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian di PT. Bank Panin, Tbk Cabang Bandung

Bab V Kesimpulan dan Saran

Universitas Kristen maranatha

88

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan Penelitian yang telah dilakukan, dapat diambil kesimpulan

sebagai berikut :

1) Perkembangan aktiva produktif PT. Bank Panin,Tbk adalah sebagai berikut:

a) Kredit

Secara keseluruhan kredit mengalami pertumbuhan yang baik setiap

tahunnya hanya pada tahun 2003 pertumbuhan kredit mengalami

penurunan. penurunan ini disebabkan karena adanya pelunasan kredit pada

beberapa debitur serta penghapusbukuan kredit. Kemudian pada tahun

2004 kredit kembali mengalami kenaikan yang signifikan yaitu sebesar

36.12%, peningkatan ini disebabkan karena terjadi peningkatan pemberian

kredit pada sektor konsumen pembiayaan usaha kecil dan menengah.

b) Surat berharga

Perkembangan surat berharga dinilai baik karena tiap tahun mengalami

pertumbuhan yang cukup baik. Hanya saja pada tahun 2002 terjadi

penurunan tapi itu hanyalah strategi yang dilakukan oleh Bank Panin

untuk mendapatkan keuntungan dari penjualan obligasi pemerintah.

c) Penempatan pada bank lain

Nilai pertumbuhan penempatan dana pada bank lain secara keseluruhan

Bab V Kesimpulan dan Saran

Universitas Kristen maranatha

89

penempatan dana terhadap aktiva produktif juga menunjukkan penurunan

disetiap tahunnya kecuali pada tahun 2002 yang disebabkan peningkatan

nilai pertumbuhan penempatan dana pada tahun 2002 tersebut.

d) Penyertaan

Pertumbuhan penyertaan dalam bentuk saham dinilai memuliki

pertumbuhan setiap tahunnya. Jika pada tahun 2004 mengalami penurunan

ini semata-mata karena Bank Panin melakukan konsolidasi dalam laporan

keuangan ketiga perusahaan ke dalam laporan keuangan bank.

2) Selama empat tahun terakhir tingkat rentabilitas Bank Panin mengalami

peningkatan setiap tahunnya. Walaupun ROA pada tahun 2001 dan 2002

berada di bawah kriteria sehat (Nilai ROA yang dikatakan sehat adalah

sebesar 1,50%) meskipun begitu Bank Panin terus meningkatkan kualitas

ROAnya sehingga pada tahun 2003 dan 2004 kualitas ROA Bank Panin sudah

berada di atas Kriteria sehat. Jadi secara keseluruhan pertumbuhan ROA

dinilai baik itu terlihat juga dari rata-rata ROA selama 4 tahun yaitu sebesar

1,63%. Jadi bisa disimpulkan perkembangan tingkat rentabilitas perusahaan

memuaskan karena perusahaan bisa dengan stabil mempertahankan

peningkatan nilai ROAnya.

3) Analisis statistik menunjukkan bahwa perhitungan dengan menggunakan

regresi berganda dengan menggunakan metode forward dan juga

menggunakan korelasi dengan uji 2 sisi maka diketahui bahwa variable yang

memilki pengaruh terhadap ROA adalah Penempatan dimana besarnya

Bab V Kesimpulan dan Saran

Universitas Kristen maranatha

90

summary dengan melihat Adjusted R Square karena pengujian ini

menggunakan lebih dari 2 variabel sehingga untuk melihat koefisien

determinasinya dilihat Adjusted R Square dan didapat sebesar 0,881. Hal ini

berarti penepatan memiliki pengaruh sebesar 88,1% terhadap ROA sedangkan

sisanya (100%-88,1%) sebesar11,9% dipengaruhi oleh sebab-sebab yang lain.

Jadi dari pengujian ini diketahui hanya satu dari empat komponen aktiva

produktif saja yang berpengaruh secara signifikan terhadap ROA. Tapi karena

pada penelitian ini yang dilihat adalah pengaruh aktiva produktif terhadap

ROA yang merupakan rasio perbandingan antara laba setelah pajak dengan

total aktiva. Artinya, yang akan benar-benar mempengaruhi rentabilitas adalah

pendapatan dari aktiva produktif tersebut. Selain laba setelah pajak ada juga

faktor nilai total aktiva yang ikut mempengaruhi hasil penghitungan. Total

aktiva sendiri terdiri dari berbagai komponen lain yang secara otomatis

Bab V Kesimpulan dan Saran

Universitas Kristen maranatha

91

5.2. Saran

1) Bank dalam menentukan keputusan penyaluran dana yang terhimpun dari

masyarakat, harus memperhitungkan berbagai faktor yang terlibat didalamnya.

Pemilihan alternatif penanaman dana sebaiknya harus lebih hati-hati,

disamping memperhitungkan segi hasilnya (keuntungan) juga harus

memperhitungkan besarnya resiko terutama pada saat kestabilan kondisi

perekonomian yang belum terlalu membaik. Bank sebaiknya bisa siap dalam

menghadapi resiko yang akan muncul seperti kredit yang macet dan

perubahan nilai kurs yang dinilai belum stabil.

2) Untuk ke depannya sebaiknya bank bisa terus mempertahankan ROAnya di

atas standar yang diberikan oleh Bank Indonesia atau meningkatkan lagi

kualitas ROAnya karena semakin besar ROA maka akan semakin baik juga

kemampuan bank dalam memperoleh laba. Dalam mempertahankan ROAnya

bank sebaiknya memperhatikan variabel Penempatan pada bank lain karena

dalam penelitian yang dilakukan ternyata Penempatan pada bank lain

memiliki pengaruh secara signifikan terhadap ROA dibandingkan dengan

Universitas Kristen Maranatha

xi

DAFTAR PUSTAKA

Dendawijaya, Lukman, Ir. Drs. MM. 2005. Manajemen Perbankan. Jakarta : Ghalia. Indonesia.

Hasibuan, H. Malayu S.P., Drs. 2001. Dasar-dasar Perbankan. Jakarta : PT. Bumi Aksara.

Hempel, George. H and Simonson, Donald. G. 1999. Bank management. New York. John wiley & Sons. Inc.

Kasmir, SE., MM. 2001. Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. RajaGrafindo Persada.

Ssntoso, Singgih. 2003. Mengatasi Berbagai Masalah Statistik dengan SPSS V11.05. Jakarta : PT. Elex Media Computindo, kelompok Gramedia. Sudjana. 1997. Statistika Untuk Ekonomi dan Niaga II. Edisi Baru. Bandung :

Tarsito.

Suyatno, Thomas. 1999. Kelembagaan Perbankan. Edisi kedua. Jakarta : STIE, Perbanas.

Tim Editor. IBI. 1999. Sistem Akuntansi Perbankan Indonesia. Jakarta : Institut Bankir Indonesia.

Sumber Lainnya :

Laporan Tahunan Panin Bank 2001-2004.

Surat Edaran Bank Indonesia No. 30/2/UPPB Tanggal 30 April 1997

Universitas Kristen Maranatha

xii

Surat Keputusan Direksi Bank Indonesia No. 31/147/Kep/Dir Tanggal 12 November 1998.