Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK MEGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL

TERHADAP PROFITABILITAS PADA PT BANK MEGA, Tbk

Diajukan untuk memenuhi Sebagian Dari Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen

Oleh:

Wahyu Budi Satrio (0804592)

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK MEGA, Tbk

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK MEGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu Oleh:

Wahyu Budi Satrio

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Wahyu Budi Satrio Universitas Pendidikan Indonesia

November 2014

Hak Cipta dilindungi undang-undang.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK MEGA, Tbk

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Lembaga keuangan bank atau yang lazim dikenal dengan Bank dapat didefinisikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit atau lainnya serta memberikan jasa bank lainnya (Kashmir,2008:11). Dari aktivitas menghimpun dana masyarakat menunjukkan adanya peran penting bank dalam hal mengelola dana masyarakat dengan mengandalkan kepercayaan masyarakat, oleh karena itu sudah semestinya tingkat kesehatan pada bank perlu dijaga dan dipelihara.

Badan Pusat Statistik (BPS) mengumumkan pertumbuhan ekonomi indonesia pada tahun 2013 tercatat sebesar 5,78%. Capaian tersebut ternyata paling rendah sejak tahun 2009 atau 5 tahun terakhir. Menurut kepala BPS Suryamin kondisi ini merupakan akibat dari gejolak global yang belum berakhir. Apalagi pada pertengahan tahun 2013, dimana dunia bergejolak akibat pengumuman rencana dari amerika serikat (AS) untuk mengurangi stimulus. (m.detik.com/finance/read/2014/02/05124024/2487837/4/)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

menunjukkan bahwa sistem keuangan dalam suatu negara saling berkaitan satu sama lain secara global. Nilai tukar rupiah yang melemah sehingga menyebabkan Inflasi,kenaikan harga BBM yang menyebabkan harga-harga kebutuhan pokok dan komoditas-komoditas lain juga turut mengalami lonjakan harga,ini menandai dampak dari krisis global yang berdampak juga terhadap perekonomian Indonesia. Krisis yang terjadi membuat BI mengambil kebijakan untuk menaikkan suku bunga,yang berdampak juga terhadap industri perbankan di Indonesia yang juga harus menaikkan tingkat suku bunganya.

Jika melihat angka Indikator perbankan di Indonesia, ternyata indikator Beban Operasional terhadap Pendapatan Operasional (BOPO) masih sangat tinggi. Tercatat selama 5 tahun terakhir rata-rata BOPO indonesia berada pada besaran 81,04%, jauh dari rata-rata BOPO negara ASEAN yaitu pada besaran 40- 60%. Hal ini menunjukkan bahwa operasional bank-bank di Indonesia masih jauh dari kata efisien.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional. Salah satu dari enam pilar yang ingin dicapai oleh Arsitektur Perbankan Indonesia adalah menciptakan sistem pengaturan dan pengawasan bank yang efektif dan mengacu standar Internasional.

Kepala Bidang pengawasan perbankan III, Otoritas Jasa Keuangan (OJK) Agus Siregar mengatakan sistem keuangan di Indonesia memiliki nilai sekitar Rp. 9.000 triliun. Adapun diatas 70 persen dari nilai tersebut berada di perbankan. Perbankan masih menjadi motor penggerak sektor keuangan di Indonesia. Bahkan, bisnis keuangan sektor perbankan pun semakin berkembang di berbagai industri keuangan. Kinerja sektor perbankan Indonesia pun dinilainya masih sangat baik. ( krjogja.com/m/read/212223/bank-dominasi-industri-keuangan.kr )

Gambar 1.1

Perkembangan Asset Bank di Indonesia (Miliar)

2009-2013

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Gambar 1.1 menggambarkan perkembangan asset bank berdasarkan kepemilikannya dari tahun 2009-2013. Dapat dilihat bagaimana perkembangan asset kelompok bank-bank tersebut,dimana pada tahun 2009 perolehan asset tertinggi diperoleh oleh kelompok bank persero, sedangkan perolehan terendah diperoleh oleh kelompok bank BUSN non devisa. Selanjutnya dapat dilihat pada tahun 2010 perolehan asset teringgi beralih ke kelompok bank BUSN devisa. Perolehan asset tertinggi BUSN devisa bertahan sampai dengan tahun 2013. Dari uraian tersebut dapat dilihat bagaimana perkembangan BUSN devisa sangat pesat, karena pertumbuhan asset berkembang sedemikian pesat dan tertinggi selama empat tahun terakhir dibandingkan dengan kelompok bank-bank lainnya.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Kinerja suatu bank mencerminkan bagaimana tingkat kesehatan suatu bank. Tingkat kesehatan bank penting artinya untuk meningkatkan efisiensi dalam menjalankan usahanya, sehingga kemampuan untuk memperoleh keuntungan dapat dimaksimalkan yang akhirnya dapat menghindarkan adanya kemungkinan kebangkrutan atau terlikuidasi. Dalam perbankan salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank dengan menggunakan rasio profitabilitas. Profitabilitas merupakan hal yang penting dalam perbankan, karena rasio profitabilitas menunjukkan kemampuan suatu bank untuk menghasilkan laba dalam periode tertentu. Dalam penelitian tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya Return On Asset (ROA) dan tidak memasukkan unsur Return On Equity (ROE). Hal ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari masyarakat (Lukman Dendawijaya,2009:119).

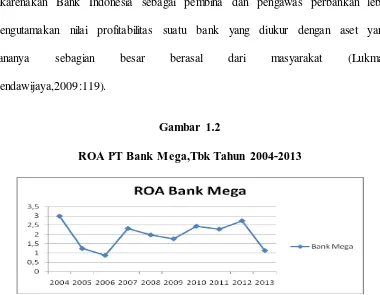

Gambar 1.2

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Sumber: Laporan Keuangan PT Bank Mega, Tbk www.bankmega.com (data diolah)

Bedasarkan Gambar 1.2 dapat dilihat bagaimana perkembangan ROA PT Bank Mega,Tbk 10 tahun terakhir cukup fluktuatif dimana pada tahun 2004 merupakan catatan ROA tertinggi yaitu pada besaran 2,99%, tahun 2005 mengalami penurunan, dan 2006 ROA terus mengalami penurunan hingga berada pada besaran 0,88% dan kembali naik di tahun 2007 pada besaran 2,33%. Namun penurunan kembali terjadi pada tahun 2008 dan 2009 dan kemudian naik kembali di tahun 2010 Pada besaran 2,45%. Penurunan kembali terjadi pada tahun 2011 dan kembali naik di tahun 2012 namun harus kembali turun pada tahun 2013 yang tercatat pada besaran 1,14%.

Untuk lebih jelasnya berikut akan disajikan tabel perubahan ROA PT Bank Mega, Tbk tahun 2004-2013, sebagai berikut:

Tabel 1.1

Perubahan ROA PT Bank Mega, Tbk tahun 2004-2013

Tahun Rasio ROA (%) Perubahan ROA Keterangan

2004 2,99 0,00

2005 1,25 (1,74) Turun

2006 0,88 (0,37) Turun

2007 2,33 1.45 Naik

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

2009 1,77 (0,21) Turun

2010 2,45 0,68 Naik

2011 2,29 (0,16) Turun

2012 2,74 0,45 Naik

2013 1,14 (1,6) Turun

Sumber: Laporan keuangan PT Bank Mega,Tbk (data diolah kembali)

Berdasarkan Tabel 1.1 dapat dilihat bagaimana perubahan ROA PT Bank Mega, Tbk tahun 2004-2013. Kondisi ROA PT Bank Mega, Tbk fluktuatif namun memiliki kecenderungan menurun dimana tercatat dalam 10 tahun terakhir ROA PT Bank Mega, Tbk hanya tiga kali mengalami kenaikan ROA yaitu pada tahun 2007, tahun 2010, dan tahun 2012 Besaran ROA tertinggi tercatat pada besaran 2,99% pada tahun 2004. Sedangkan ROA terendah tercatat pada besaran 0,88% pada tahun 2006. Jika mengacu pada standar yang telah ditetapkan Bank Indonesia ROA Bank Sehat yaitu >1,25% (Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 tentang Sistem penilaian tingkat kesehatan Bank Umum), tercatat pada tahun 2006 dan tahun 2013 besaran ROA berada di bawah standar tersebut yaitu pada besaran 0,88% di tahun 2006 dan 1,14% di tahun 2013.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

ROA yang diperoleh masih dibawah standar yang ditetapkan oleh Bank Indonesia yaitu >1,25%, tercatat pada tahun 2006 yaitu pada besaran 0,88% dan merupakan perolehan ROA terendah selama tahun 2004-2013, selanjutnya di tahun 2013 yaitu sebesar 1,14%.

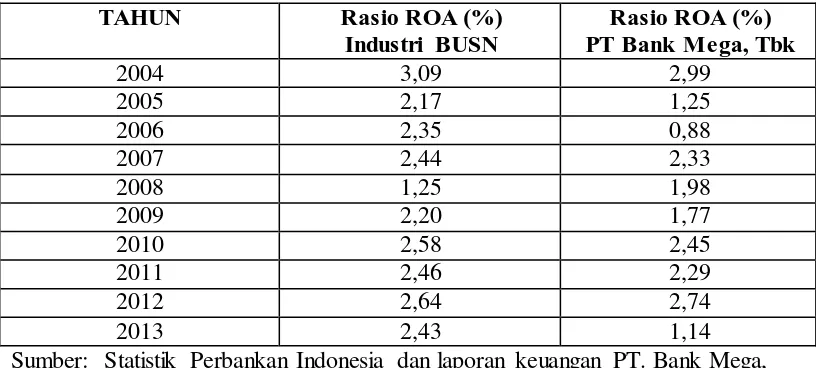

Untuk mengetahui lebih jauh mengenai kondisi ROA pada PT Bank Mega, Tbk maka akan coba disajikan perbandingan ROA PT Bank Mega,Tbk dengan rasio ROA rata-rata Industri BUSN, sebagai berikut:

Tabel 1.2

ROA pada PT Bank Mega, Tbk dengan rata-rata Industri BUSN di Indonesia tahun 2004-2013

TAHUN Rasio ROA (%)

Industri BUSN

Rasio ROA (%) PT Bank Mega, Tbk

2004 3,09 2,99

2005 2,17 1,25

2006 2,35 0,88

2007 2,44 2,33

2008 1,25 1,98

2009 2,20 1,77

2010 2,58 2,45

2011 2,46 2,29

2012 2,64 2,74

2013 2,43 1,14

Sumber: Statistik Perbankan Indonesia dan laporan keuangan PT. Bank Mega, Tbk (Data diolah)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Indonesia. Hal ini dapat dilihat mulai dari tahun 2004 dimana rasio ROA PT Bank Mega, Tbk berada pada besaran 2,99% sedangkan rasio rata-rata industri BUSN berada pada besaran 3,09%. Hal ini juga terjadi pada tahun 2005,2006 dan 2007 dimana besaran ROA PT Bank Mega, Tbk secara berturut-turut masih berada di bawah rata-rata industri BUSN, sedangkan pada tahun 2008 besaran ROA PT Bank Mega, Tbk tercatat sebesar 1,98% unggul dari ROA rata-rata industri BUSN yang berada pada besaran 1,25%. Selanjutnya pada 2009 dimana rasio ROA PT Bank Mega, Tbk berada pada besaran 1,77% sedangkan rasio ROA rata-rata Industri BUSN berada pada besaran 2,20%. Hal ini juga terjadi pada tahun 2010 dan 2011 dimana ROA PT Bank Mega,Tbk berada pada besaran 2,45% dan 2,29%, sedangkan rasio ROA rata-rata industri BUSN di Indonesia berada pada besaran 2,58% dan 2,46%. Pada tahun 2012 ROA PT Bank Mega, Tbk mengalami peningkatan sebesar 0,45% menjadi 2,74%, peningkatan ini mampu melampaui perolehan ROA rata-rata industri BUSN devisa yang berada pada besaran 2,64%. Pada tahun 2013 ROA PT Bank mega,Tbk mengalami penurunan yang cukup drastis menjadi 1,14% , perolehan ini berada jauh di bawah perolehan rata-rata industri BUSN yaitu sebesar 2,43%.

Untuk mengetahui lebih jelas maka data perbandingan antara rasio ROA PT Bank Mega, Tbk dengan Rasio ROA standar rata-rata industri BUSN akan disajikan dalam bentuk grafik,sebagai berikut:

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Perbandingan ROA PT Bank Mega, Tbk dengan rata-rata industri BUSN di IndonesiaTahun 2004-2013

Sumber: Laporan Keuangan PT Bank Mega, Tbk (www.bankmega.com) dan Statistik Perbankan Indonesia (www.bi.go.id)

Untuk mengukur kinerja bank dapat dilihat melalui laporan keuangan bank tersebut. Dengan menganalisis laporan keuangan kita akan mendapatkan informasi mengenai kinerja suatu bank dan melihat tingkat kesehatan dari suatu bank.Salah satu indikator yang dapat dilihat untuk melihat kinerja satu bank adalah dengan melihat tingkat profitabilitasnya.

Kinerja keuangan terutama profitabilitas dapat digunakan untuk mengukur tingkat kesehatan suatu perusahaan. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dalam penjualan,total aktiva maupun modal sendiri (Sartono,2001:122). Profitabilitas sangat penting bagi suatu bank/perusahaan dimana dapat dilihat bagaimana kinerja suatu bank dalam hal memperoleh laba. PT Bank Mega, Tbk merupakan Bank Umum Sawsta nasional yang memiliki profitabilitas rendah.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

memiliki tingkat profitabilitas yang masih rendah. Hal ini dapat diperjelas apabila melihat profitabilitas PT Bank Mega, Tbk cenderung masih berada dibawah standar rata-rata Industri BUSN yang diperoleh dari Statistik Perbankan Indonesia yang dikeluarkan oleh Bank Indonesia. Perolehan ROA PT Bank Mega, Tbk juga tercatat dua kali berada dalam kategori tidak sehat karena berada di bawah standar dari BI yaitu >1,25%.

Perolehan tingkat profitabilitas ROA yang dialami oleh PT Bank Mega, Tbk dapat menyebabkan kerugian baik dari sisi internal maupun eksternal. Jika dilihat dari sisi internal bank, apabila profitabilitas rendah maka akan menghambat bank untuk melakukan ekspansi perusahaan, peningkatan kualitas pelayanan bank, dan peningkatan kesejahteraan karyawan. Secara eksternal Para investor mengharapkan pertumbuhan pendapatan, aliran dana, dan deviden yang jika tidak dikombinasikan maka ketiganya akan menghasilkan pertumbuhan nilai ekonomi modal yang ditanamkan (Kuncoro dan Suhardjono,2002:557). Selanjutnya Menurunnya tingkat kepercayaan masyarakat terhadap bank yang disusul oleh loyalitas pemilik dana akan berkurang.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

PT Bank Mega, Tbk merupakan salah satu bank BUSN yang diindikasikan kurang sehat karena memiliki rasio ROA yang cenderung berada dibawah rasio rata-rata ROA industri BUSN di Indonesia,dari tahun 2004-2013 hanya tahun 2008 dan 2012 saja perolehan ROA PT Bank Mega, Tbk berada diatas perolehan ROA rata-rata industri BUSN devisa di Indonesia. Pada akhir tahun 2013 posisi ROA mengalami penurunan yang sangat drastis dengan perolehan ROA sebesar 1,14%, perolehan ini tentunya menmpatkan PT Bank Mega, Tbk sebagai bank yang kurang sehat karena perolehan ROA nya berada dibawah standar ROA yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 1,25%.

terdapat berbagai faktor yang dapat mempengaruhi tingkat profitabilitas suatu bank, baik itu faktor eksternal seperti kondisi ekonomi, keamanan, sosial, dan budaya maupun faktor internal yang berhubungan langsung dengan bank salah satunya adalah tingkat likuiditas yang diukur dengan menggunakan rasio Loan to Deposit Ratio (LDR). Karena salah satu kegiatan utama bank adalah menyalurkan kredit.

Menurut Veithxal Rivai, Andria Permata Veithzal, Dan Ferry N (2002:727-725) Untuk melakukan penilaian rasio likuiditas terhadap perusahaan/ bank dapat dihitung dengan menggunakan alat ukur yang terdiri dari Cash Ratio (CR), Reserve Requirement (RR), Rasio Nett Call Money to Current Asset (NCM

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

likuiditas yang digunakan dalam penelitian ini adalah Loan To Deposit Ratio (LDR).

Menurut Lukman Dendawijaya (2005:58) bahwa:

“Salah satu ketentuan perbankan yang sangat berpengaruh terhadap

keberanian para eksekutif perbankan untuk memperbesar volume kreditnya dalam rangka mengejar profitabilitas yang tinggi adalah Loan To Deposit Ratio (LDR). Maka LDR sebagai tolak ukur bank untuk memperbesar volume kredit untuk mencapai profit yang tinggi”

Menurut Kasmir (2002:272) Loan To Deposit Ratio (LDR) adalah rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Ketentuan Bank Indonesia tentang standar LDR yaitu berada pada kisaran 85%-110%.

Rasio LDR sangat umum digunakan sebagai indikator untuk menilai dan mengukur likuiditas bank, karena kegiatan utama bank adalah pemberian kredit yang pendanaannya berasal dari masyarakat atau pihak ketiga. LDR menggambarkan berapa besar dana yang dihimpun bank untuk disalurkan kembali kepada nasabah dalam bentuk kredit.

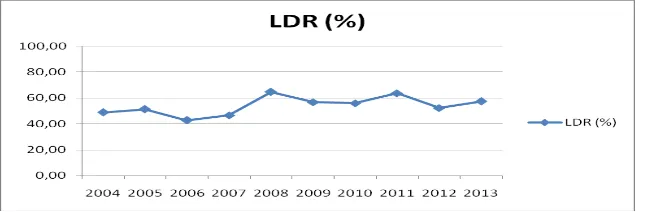

Tabel 1.3

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Tahun Rasio LDR (%)

2004 48,80

2005 51,25

2006 42,70

2007 46,74

2008 64,67

2009 56,82

2010 56,03

2011 63,75

2012 52,39

2013 57,41

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

LDR berada pada posisi 57,41% atau mengalami kenaikan dibandingkan dengan tahun 2012.

Untuk lebih jelasnya maka akan disajikan dalam bentuk grafik perubahan LDR PT Bank Mega, Tbk tahun 2004-2013,sebagai berikut :

Gambar 1.4

Perkembangan Loan To Deposit Ratio (LDR) PT Bank Mega, Tbk

Tahun 2004-2013

Sumber: laporan keuangan PT Bank Mega, Tbk (data diolah kembali)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

meningkatkan profitabilitas tentunya harus dibutuhkan pengelolaan kredit yang baik. Semakin baik Rasio LDR maka akan meningkatkan pula profitabilitas yang akan diperoleh bank.

Salah satu yang mempengaruhi profitabilitas adalah efisiensi dalam menekan biaya operasional dan non operasional. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh keuntungan yang optimal (Mudrajat Kuncoro,2002:569). Indikator efisiensi operasional yang sering dipergunakan adalah BOPO (rasio biaya operasional dengan pendapatan operasional. Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya (Lukman Dendawijaya, 2009:120). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam menegendalikan biaya operasional terhadap pendapatan operasional. Semakin kecili rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Amalia dan Herdiningtyas, 2005). Semakin efisien bank dalam menjalankan aktivitas usahanya maka laba yang dicapai bank akan semakin meningkat.

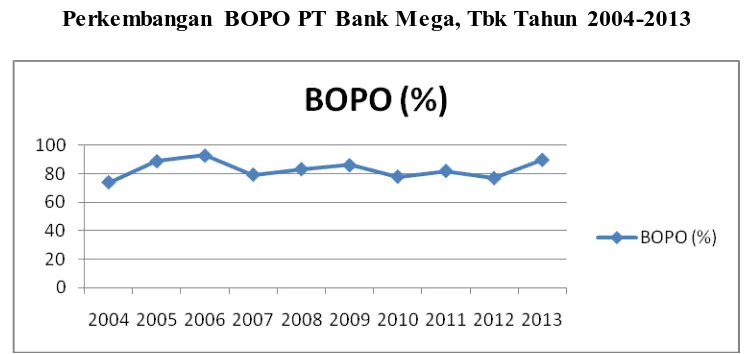

Berikut akan disajikan tabel dan Grafik perkembangan BOPO PT Bank Mega, Tbk, dari tahun 2009-2013.

Tabel 1.4

Perkembangan BOPO PT Bank Mega, Tbk tahun 2004-2013

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

2004 73,74

2005 88,78

2006 92,78

2007 79,21

2008 83,15

2009 85,91

2010 77,79

2011 81,84

2012 76,73

2013 89,76

Sumber: Laporan keuangan PT Bank Mega, Tbk (Data diolah)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Untuk lebih jelasnya berikut akan disajikan dalam bentuk Grafik,sebagai berikut

Gambar 1.5

Perkembangan BOPO PT Bank Mega, Tbk Tahun 2004-2013

Sumber: Laporan keuangan PT Bank Mega, Tbk (data diolah kembali)

Berdasakan data dan grafik di atas dapat disimpulkan bahwa PT Bank Mega, Tbk belum optimal dalam menekan biaya operasional, rasio BOPO selama tahun 2004-2013 atau sepuluh tahun terakhir cenderung tinggi, bahkan di tahun 2006 perolehan BOPO berada di atas standar BOPO yang telah ditetapkan oleh BI yaitu 92%.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Faktor lain yang diindikasikan mempengaruhi profitabilitas adalah tingkat BOPO yang masih belum optimal dan cenderung masih tinggi, maka penulis tertarik untuk mengambil judul untuk penelitian ini yaitu “PENGARUH LIKUIDITAS

DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA

PT. BANK MEGA, Tbk”

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi masalah

Kegiatan utama bank adalah menghimpun dana dari pihak yang kelebihan dana dan menyalurkan kepada pihak yang membutuhkan dana. Banyak tantangan dan gejolak yang harus dihadapi oleh bank, manajemen yang baik di dalam internal dan eksternal suatu bank merupakan hal yang harus mendapat perhatian khusus, karena pengelolaan yang baik dari internal dan eksternal dari suatu bank dapat membuat kinerja bank meningkat yang akan diikuti dengan perolehan laba yang optimal.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Devisa bahkan pada tahun 2006 dan tahun 2013 berada dibawah standar ROA yang telah ditetapkan oleh BI. Kondisi ROA yang berada dibawah rata-rata ini tentu akan berdampak negatif terhadap tingkat profitabilitas yang akan diperoleh oleh PT Bank Mega, Tbk.

Tingkat profitabilitas yang cenderung menurun dan dibawah rata-rata industri BUSN Devisa dan standar yang ditetapkan oleh BI ini bisa dipengaruhi oleh salah satu faktor yaitu likuiditas. Rendahnya penyerapan kredit akan menyebabkan timbulnya idle money sehingga profitabilitas tidak maksimal, begitupun sebaliknya jika penyerapan kredit terlalu tinggi atau melewati standar yang telah ditetapkan yaitu 110% maka dikhawatirkan kekurangan likuiditas. Indikator likuiditas yang menjadi alat ukur yang digunakan dalam penelitian ini yaitu Loan To Deposit Ratio (LDR).

Menurut Lukman Dendawijaya (2005:58), menjelaskan bahwa salah satu ketentuan perbankan yang sangat berpengaruh terhadap keberanian para eksekutif perbankan untuk memperbesar volume kreditnya dalam rangka mengejar profitabilitas yang tinggi adalah Loan To Deposit Ratio (LDR). Maka

Loan To Deposit Ratio (LDR) sebagai tolak ukur bank untuk memperbesar volume kredit untuk mecapai profit yang tinggi.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

profitabilitas PT Bak Mega, Tbk. Sebaliknya apabila biaya operasional lebih tinggi dibandingkan pendapatan operasional dari PT Bank Mega, Tbk maka profitabilitas yang akan diperoleh akan menurun.

Indikator yang digunakan untuk mengukur efisiensi operasional bak yaitu dengan menggunakan Rasio BOPO (Biaya operasional terhadap pendapatan operasional). Semakin kecil BOPO maka laba yang diperoleh akan semakin meningkat. Jika melihat kondisi BOPO pada PT Bank Mega, Tbk dapat disimpulkan bahwa PT Bank Mega, Tbk masih belum optimal dalam menekan biaya operasional, bahkan pada tahun 2006 BOPO tercatat BOPO berada diatas standar ideal yang telah ditetapkan oleh BI.

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah penulis sampaikan, maka penulis menetapkan rumusan masalah sebagai berikut:

1. Bagaimana gambaran Likuiditas pada PT Bank Mega, Tbk?

2. Bagaimana gambaran efisiensi operasional pada PT Bank Mega, Tbk ?

3. Bagaimana gambaran Profitabilitas pada PT Bank Mega, Tbk ?

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

5. Bagaimana pengaruh Efisiensi operasional terhadap profitabilitas pada PT Bank Mega, Tbk ?

6. Bagaimana pengaruh Likuiditas dan Efisiensi Operasional terhadap Profitabilitas pada PT Bank Mega, Tbk ?

1.3. Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh temuan mengenai:

1. Mengetahui bagaimana Likuiditas pada PT. Bank Mega, Tbk ?

2. Mengetahui bagaimana Efisiensi Operasional pada PT Bank Mega, Tbk?

3. Mengetahui bagaimana profitabilitas pada PT Bank Mega, Tbk ?

4. Mengetahui pengaruh likuiditas terhadap profitabilitas pada PT Bank Mega, Tbk ?

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

6. Mengetahui Pengaruh Likuiditas dan Efisiensi Operasional terhadap profitabilitas pada PT Bank Mega, Tbk ?

1.3.2 Kegunaan Penelitian

1. Kegunaan Teoritis

Secara teoritis dan keilmuan penelitian ini diharapkan dapat memberikan kontribusi yang positif dalam ilmu manajemen keuangan, yaitu berkaitan tentang Likuiditas,efisiensi operasional dan juga memberikan sumbangan terhadap teori profitabilitas yang diwakilkan dengan ROA dan hubungan antar ketiga variabael tersebut. Selain itu, penulis juga penelitian ini dapat menambah wawasan dan ilmu pengetahuan

2. Kegunaan Praktis

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek yang akan diteliti dalam penelitian ini terdiri atas 3 variabel, yaitu 2 independent variable (Variabel bebas) dan satu dependent variable (Variable terikat). Independent variable dalam penelitian ini adalah Likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) dan Efisiensi operasional yang diukur dengan BOPO, sedangkan untuk dependen variable dalam penelitian ini adalah Profitabilitas yang diukur dengan Return On Asset (ROA). Selanjutnya yang menjadi subjek dalam penelitian ini adalah PT Bank Mega, Tbk.

Berdasarkan Objek dan Subjek penelitian diatas, maka akan dianalisis dan diteliti mengenai bagaimana pengaruh variabel bebas yaitu profitabilitas dengan indikator Loan To Deposit Ratio (LDR) dan efisiensi operasional dengan indikator BOPO terhadap variabel terikat yaitu Profitabilitas dengan indikator Return On Asset Ratio (ROA) pada PT Bank Mega, Tbk periode tahun 2004-2013.

3.2 Metode dan Desain Penelitian

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Metode penelitian menurut Wirartha (2006:76), mengemukakan bahwa “metode penelitian adalah suatu cara atau prosedur untuk memperoleh pemecahan

terhadap permasalahan yang sedang dihadapi”. Di dalam suatu penelitian terdapat

berbagai metode penelitian yang dapat digunakan. Dalam penelitian ini metode penelitian yang digunakan adalah metode deskriptif dan verifikatif.

Penelitian deskriptif menurut Sugiyono (2006:11) adalah “Penelitian

deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih tanpa membuat perbandingan atau menghubungkan dengan variabel lain”. Sedangkan menurut Mohammad Nazir

(1999:63) “ Metode deskriptif adalah metode dalam meneliti status, sekelompok

manusia,suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian ini adalah membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat, mengenai dakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki”.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Metode penelitian verifikatif menurut Suharsini Arikunto (2006:8) adalah “ penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”. Verifikatif pada

dasarnya mempunyai tujuan untuk memperlihatkan pengaruh antara variabel dependen dan variabel independen yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik.

Di dalam penelitian ini metode verifikatif mempunyai tujuan untuk mengetahui pengaruh Likuiditas dan Efisiensi operasional terhadap profitabilitas PT Bank Mega, Tbk.

3.2.2 Desain Penelitian

Desain penelitian merupakan perencanaan dan struktur investigasi yang didapatkan untuk memperoleh jawaban terhadap pertanyaan penelitian. Rencana tersebut merupakan skema keseluruhan atau program dari penelitian. Desain penelitian menurut Ulber Silalahi (2010:180) adalah “desain penelitian adalah

rencana dan struktur penyelidikan yang disusun sedemikian rupa sehingga penelitian akan dapat memperoleh jawaban untuk pertanyaan-pertanyaan penelitiannya”

Terdapat tiga jenis desain dalam penelitian, yaitu sebagai berikut (Iqbal Hasan,2002:32-33):

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Desain ini berusaha mencari ide-ide atau hubungan-hubungan baru, sehingga dapat dikatakan bahwa desain ini bertitik tolak dari variabel bukan dari fakta.

2. Desain deskriptif

Desain ini bertujuan untuk menguraikan sifat atau karakteristik dari suatu fenomena tertentu.

3. Desain Kausal

Desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel dapat mempengaruhi variabel lainnya.

Dalam penelitian ini desain yang digunakan adalah desain kausal, yaitu desain yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya, hal ini sesuai dengan tujuan penelitian, yaitu penulis ingin melihat bagaimana pengaruh likuiditas dan efisiensi operasional terhadap profitabilitas pada PT Bank Mega, Tbk.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

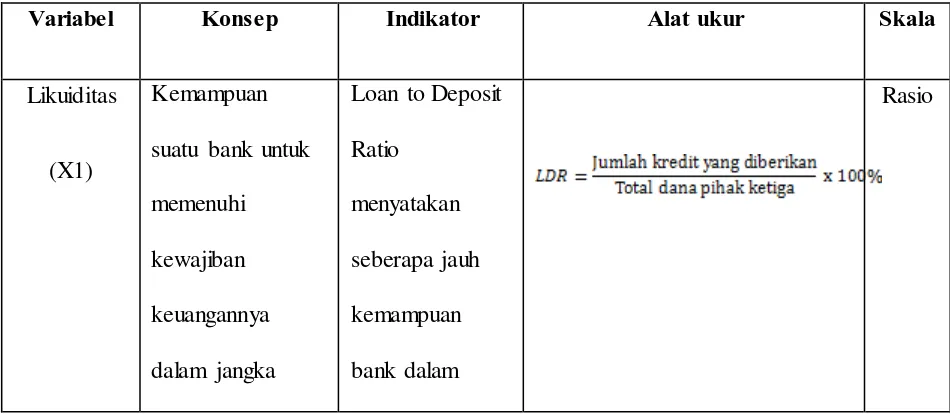

Dalam sebuah penelitian operasionalisasi variabel berguna untuk menentukan jenis,indikator, serta skala dari variabel-variabel yang terkait dalam sebuah penelitian.

[image:34.596.107.582.494.701.2]Dalam penelitian ini menggunakan tiga variabel. Yaitu dua variabel bebas (independent variable) dan satu variabel terikat (Dependent variable). Variabel (X1) dalam penelitian ini adalah likuiditas yang menggunakan indikator Loan To Deposit Ratio (LDR), Variabel (X2) adalah Efisiensi operasional dengan menggunakan indikator BOPO dan Variabel Y adalah profitabilitas dengan menggunakan indikator Return On Asset (ROA).

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Alat ukur Skala

Likuiditas

(X1)

Kemampuan suatu bank untuk memenuhi

kewajiban keuangannya dalam jangka

Loan to Deposit Ratio

menyatakan seberapa jauh kemampuan bank dalam

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu pendek

(kasmir,2002:272 )

membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Lukman Dendawijaya,20 09:116) Efisiensi Operasional (X2) Efisiensi operasional berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu keuntungan yang

diperoleh dari penggunaan aktiva tersebut. Biaya adalah salah satu faktor yang ikut

menentukan tinggi rendahnya profitabilitas (Simorangkir,200 0:155) operasional (Lukman Dendawijaya,20 09:119) Profitabilita s (Y) Profitabilitas disebut juga rentabilitas, yaitu menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan

Return On Asset merupakan kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah canbang, dan sebagainya (Harahap,2004:30 4)

(Lukman Dendawijaya,20 09:118)

3.4 Jenis, Sumber Data dan teknik pengumpulan Data

3.4.1 Jenis dan Sumber Data

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Untuk data sekunder yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data-data dan peristiwa yang berkaitan dengan penelitian dari surat kabar, jurnal, internet maupun hasil-hasil penelitian lainnya

2. Data laporan keuangan & laporan tahunan PT Bank Mega, Tbk periode tahun 2004-2013 yang diperoleh dari website resmi PT Bank Mega, Tbk (www.bankmega.com) .

3. Data Statistik Perbankan Indonesia dan booklet perbankan Indonesia yang diperlukan untuk melihat perkembangan dan kondisi perbankan di Indonesia. Data ini dapat diperoleh melalui website resmi Bank Indonesia ( www.bi.go.id)

Adapun yang menjadi pertimbangan dalam pengambil data penelitian tahun 2004 sampai dengan tahun 20013 adalah karena pada periode tersebut dapat dilihat suatu masalah dimana tingkat profitabilitas rendah dibawah rata-rata industri BUSN dan cenderung menunjukkan penurunan.

3.4.2 Teknik pengumpulan Data

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu 1. Studi kepustakaan

Teknik pengumpulan data ini dilakukan dengan teknik dokumentasi yang merupakan salah satu cara mengumpulkan data melalui buku, majalah, catatan, surat kabar, notulen rapat, jurnal, karya ilmiah dan sejenisnya.

2. Mengumpulkan data sekunder

Mengumpulkan data sekunder yang diperoleh melaui media massa,situse internet, dan sejenisnya. Pengumpulan data sekunder yang dilakukan untuk penelitian ini adalah dengan mencari, mengumpulkan, mengklasifikasikan dan mengolah data-data yang dibutuhkan terutama laporan keuangan dan laporan tahunan Bank Mega yang bisa diperoleh melalui website Bank Mega (www.bankmega.com) dan juga data statistik perbankan Indonesia dan data-data mengenai perbankan Indonesia yang dapat menunjang penelitian yang dapat diperoleh melalui website resmi Bank Indonesia (www.bi.go.id) .

3.5 Populasi dan Sampel

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2012:61) mengemukakan bahwa “populasi adalah

wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Berdasarkan definisi populasi diatas, makan dalam penelitian ini yang menjadi populasi adalah laporan keuangan Bank Mega dari tahun 2004-2013.

3.5.2 Sampel

Sugiyono (2012:62), mengemukakan bahwa “ sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Sedangkan menurut Iqbal

Hasan (2002:58) mengemukakan bahwa “sampel adalah bagian dari polulasi yang

diambil melalui cara-cara tertentu dan memiliki karakteristik tertentu, jelas dan lengkap yang dianggap bisa mewakili populasi”.

Berdasarkan penjelasan diatas, maka sampel dalam penelitian ini adalah data mengenai Likuiditas dengan menggunakan indikator LDR, data Efisiensi operasional dengan menggunakan indikator BOPO, dan data profitabilitas dengan menggunakan indikator ROA pada laporan keuangan PT. Bank Mega, Tbk periode tahun 2004 sampai dengan tahun 2013

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

3.6.1 Rancangan dan Analisis Data

Data yang sudah terkumpul kemudian diolah dan setelah itu harus dianalisis supaya data tersebut menjadi lebih akurat untuk mempermudah peneliti dalam proses penelitian selanjutnya. Langkah-langkah analisis data yang dilakukan dalam penelitian ini diantaranya, sebagai berikut:

1. Mengorganisisr, menghitung, dan menyusun kembali data yang diperoleh kedalam tabel dan disajikan juga ke dalam bentuk grafik.

2. Analisis deskriptif terhadap Likuiditas pada bank yang akan diteliti dengan terlebih dahulu menghitung rasio LDR sebagai indikator penilaian likuiditas.

3. Analisis deskriptif terhadap Efisiensi operasional pada bank yang akan diteliti dengan terlebih dahulu menghitung rasio BOPO sebagai indikator penilaian efisiensi operasional.

4. Analisis deskripif terhadap profitabilitas pada bank yang akan diteliti dengan terlebih dahulu menghitung rasio ROA sebagai indikator penilaian profitabilitas.

5. Analisis statistik untuk mengetahui pengaruh likuiditas terhadap profitabilitas

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

7. Analistik statistik untuk mengetahui pengaruh likuiditas dan efisiensi operasional terhadap profitabilitas.

3.6.2 Analisis Deskriptif

Dalam penelitian ini menggunakan teknik analisis statistik deskriptif. Menurut (Sugiyono,2011:147) mengungkapkan bahwa “analisis statistik

deskriptif merupakan analisis statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”. Analisis deskriptif dalam penelitian ini yaitu untuk

memberikan gambaran mengenai kondisi ketiga variabel baik dalam bentuk tabel,grafik, maupun deskripsi. Untuk mendeskripsikan maka harus dilakukan perhitungan untuk rasio-rasio yang menjadi variabel dalam penelitian ini, yaitu dengan menggunakan rumus sebagai berikut :

1. Loan To Deposit Ratio (LDR)

LDR x 100%

2. Biaya Operasional/Pendapatan Operasional (BOPO)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu 3. Return On Assets (ROA)

ROA x 100%

3.6.3 Analisis statistik

Untuk mengetahui sejauh mana pengaruh yang terjadi akibat perkembangan likuiditas,efisiensi operasional, dan profitabilitas PT Bank Mega, Tbk, maka analisis yang digunakan adalah analisis statistik dengan menggunakan analisis regresi berganda.

3.6.3.1 Analisis Regresi Berganda

Menurut Sugiyono (2010:275) mengungkapkan bahwa “Anlalisis regresi

berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium) bila dua atau lebih variabel dependen sebagai faktor prediktor dimanipulasi (dinaik urunkan nilainya). Jadi analisis regresi berganda akan dilakukan bila jumlah variabel independennya minimal dua”.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

operasional (X2) sebagai variabel independen (bebas), sedangkan profitabilitas (Y) sebagai variabel dependen (tidak bebas). Persamaan regresi berganda sebagai berikut :

Iqbal Hasan (2002:255)

Keterangan:

Y = Profitabilitas (ROA)

X1 = Likuiditas (LDR)

X2 = Efisiensi operasional (BOPO)

a = Intersep

b = Koefisien arah regresi

Untuk mempermudah penulis dalam menganalisis dan mengolah data maka penulis menggunakan program aplikasi SPSS 19.0 for windows.

3.6.3.2 Uji Asumsi Klasik

Pengujian model regresi berganda dalam menguji hipotesis haruslah menghindari kemungkinan penyimpangan asumsi klasik. Uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut :

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu 1. Uji Normalitas

Menurut Suharsini Arikunto (2006:259) mengemukakan bahwa uji normalitas bertujuan untuk menjawab pertanyaan apakah sampel yang diambil dari populasi berdistribusi normal atau tidak. Pengujian ini perlu dilakukan untuk mengetahui efektivitas model regresi yang didapatkan. Oleh karena itu sebelum pengujian hipotesis harus terlebih dahulu dilakukan uji normalitas data.

2. Uji autokorelasi

Uji autokorelasi bertujuan untuk menentukan apakah di dalam persamaan regresi terdapat masalah autokorelasi atau tidak. Yaitu adanya masalah korelasi antara kesalahan penganggu pada periode t dengan kesalahan t-1 (sebelumnya). Jika terjadi, maka dinamakan terjadi problem auokorelasi yang menyebabkan model yang digunakan tidak layak dipakai. Dalam uji autokorelasi digunakan nilai Durbin Watson.

Adapun kriteria pengujiannya adalah sebagai berikut:

a. Jika nilai DW dibawah -2 berarti ada aotokorelasi positif

b. Jika nilai DW diantara -2 sampai +2 berarti tidak ada autokorelasi

c. Jika nilai DW diatas +2 berarti ada autokorelasi negatif

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Uji multikolinearitas ini digunakan untuk menguji apakah model regresi yang ditemukan adanya korelasi antar variabel bebas (independen). Jika terjadi korelasi, maka dinamakan terdapat problem mulikolinearitas. Salah satu cara yang dapat digunakan untuk uji multikolinearitas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS.

4. Uji heterokedasitisitas

Pengujian ini digunakan untuk menguji apakah dalam model regresi terjadi kesamaan varians dan residual satu pengamatan ke pengamatan yang lain. Ada beberapa cara untuk mendeteksi ada tidaknya heteroskedasitisitas, salah satunya adalah dengan melihat scatter plot. Suatu model regresi yang baik apabila pada diagram pencar residualnya tidak membentuk pola tertentu dan datanya terpencar di sekitar nol pada sumbu Y. Selain itu tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya kemudian menyempit.

3.6.3.3 Analisis koefisien Determinasi

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

pada variabel dependen dapat dijelaskan melalui varian yang terjadi pada variabel independen. Maka dalam penelitian ini, koefisien determinasi dilakukan untuk mengetahui seberapa besar pengaruh Likuiditas dan Efisiensi Operasional terhadap Profitabilitas. Untuk mencari koefisien determinasi dapat dihitung dengan rumus sebagai berikut:

Kd = r2 x 100%

Dimana :

Kd = Nilai koefisien determinasi R = Nilai koefisien korelasi

3.6.4 Uji Hipotesis

3.6.4.1 Uji Keberartian Regresi

Uji keberartian regresi digunakan untuk mengetahui apakah model regresi multipel pada penelitian ini merupakan regresi berarti atau tidak. Nilai keberartian regresi dapat diketahui melalui uji F dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis statistik Ho ; β=0 : Regresi tidak berarti

Ha ; β≠0 : Regresi berarti

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Perhitungan Fhitung dan Ftabel dapat dilakukan dengan menggunakan SPSS 20.0 atau dengan menggunakan rumus sebagai berikut:

Sudjana (2003:91)

Keterangan:

F = nilai Fhitung

JK(Reg) = Jumlah Kuadrat Regresi

JK(S) = Jumlah Kuadrat Sisa (Residual) k = Jumlah variabel bebas

n = Jumlah data penelitian Dimana:

Sedangkan Ftabeldapat diketahui dengan cara menggunakan tabel distribusi “F”. Dengan mengetahui tingkat kesalahan atau (α), serta dk pembilang (k) dan dk penyebut (n-k-1) maka akan diperoleh nilai Ftabelyang dicari.

1. Menentukan kriteria penerimaan atau penolakan hipotesis dengan membandingkan Fhitung dengan Ftabel dengan ketentuan:

Jika Fhitung > Ftabel,maka H0 ditolak dan Ha diterima Jika Fhitung < Ftabel,maka H0 diterima dan Ha ditolak

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Uji keberartian koefisien regresi ini dilakukan pabila hasil pada uji keberartian regresi menunjukkan regresi berarti. Uji ini dilakukan untuk mengetahui apakah koefisien regresi variabel bebas meberikan pengaruh yang berarti terhadap variabel terikat. Hasil yang ditunjukkan uji keberartian koefisien regresi bisa digunakan untuk menarik kesimpulan dari hipotesis. Nilai keberartian koefisien regresi dapat diketahui melalui uji t dengan langkah- langkah berikut ini.

1. Merumuskan hipotesis statistik

Hipotesis 1, Ho ; β1 = 0: Tidak terdapat pengaruh antara likuiditas terhadap profitabilitas

Ha ; β1 ≠ 0: Terdapat pengaruh antara likuiditas terhadap profitabilitas

Hipotesis 2, Ho ; β2 = 0: Tidak terdapat pengaruh antara efisiensi operasional terhadap profitabilitas

Ha ; β2 ≠ 0: Terdapat pengaruh antara efisiensi operasional terhadap profitabilitas

2. Mencari thitung dan ttabel

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Sudjana (2003:111) Keterangan:

t = nilai thitung

bi = koefisien regresi Xi

Sbi = Kesalahan baku (Standard Error) koefisien regresi Xi Di mana:

Sedangkan ttabeldapat diketahui dengan cara menggunakan tabel distribusi “t” satu sisi. Dengan mengetahui tingkat kesalahan atau (α), serta dk= n-2 maka akan diperoleh nilai ttabelyang dicari.

3. Menentukan kriteria penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan:

Uji Pihak Kanan:

H0 ditolak dan Ha diterima : Jika thitung > ttabel H0 diterima dan Ha ditolak : Jika thitung ≤ ttabel Uji Pihak Kiri:

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Deskripsi Objek Penelitian

4.1.1.1 Sejarah PT. Bank Mega Tbk

PT Bank Mega Tbk (selanjutnya disebut sebagai Bank Mega atau Mega Bank ) didirikan dengan nama PT Bank Karman di Surabaya berawal dari sebuah usaha milik keluarga, Bank Mega resmi berdiri berdasarkan akta pendirian 15 April 1969 No.32 yang kemudian diubah dengan akta tanggal 26 November 1969 No. 47. Seiring dengan perkembangannya, Bank Mega kemudian berubah nama menjadi PT. Mega Bank pada tahun 1992 dan memindahkan kantor pusatnya ke Jakarta. Pada Tahun 1996, Bank Mega diambil alih oleh Para Group (PT. Para Global Investindo dan PT. Para Rekan Investama) yang lalu diikuti perubahan logo untuk meningkatkan citra bank sebagai lembaga keuangan kepercayaan masyarakat pada tahun berikutnya.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Berangkat dari Visi “Menjadi Kebanggan Bangsa”, Bank Mega merealisasikan berbagai strategi sehingga dapat tumbuh dan berkembang dengan pesat. Dalam upaya mewujudkan tumbuh kembang bisnis yang berkelanjutan, Bank Mega senantiasa pada azas profesionalisme, keterbukaan dan kehati-hatian dengan struktur permodalan yang kuat serta produk dan fasilitas perbankan terkini. Berbekal komitmen tinggi untuk terus menyempurnakan diri dan meningkatkan fasilitas produk dan kualitas layanannya, Bank Mega optimis mampu bersaing dan sejajar dengan bank-bank terkemuka lainnya di Asia Pasifik. Atas penilaian kinerja yang telah dicapai, Bank Mega berhasil meraih beberapa prestasi dan penghargaan baik di tingkat nasional,regional maupun internasional.

4.1.1.2 Visi dan Misi Perusahaan

Manajemen Bank Mega percaya bahwa keberhasilan organisasi sangat bergantung kepada seberapa kuat seluruh jajarannya berpedoman pada visi, misi dan nilai-nilai ideal yang tumbuh dari dalam organisasinya. Nilai-nilai yang telah terbukti berkali-kali menopang kinerja dan mempersembahkan karya yang dapat dinikmati oleh para stakeholdernya.

1. Visi : Menjadi Kebanggan Bangsa

2. Misi: Mewujudkan hubungan baik yang berkesinambungan dengan nasabah melalui pelayanan jasa keuangan yang prima dan kemampuan kinerja organisasi terbaik untuk meningkatkan nilai bagi pemegang saham

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

4.1.2 Gambaran Deskripsi Variabel Penelitian

Variabel yang diteliti dalam penelitian ini terdiri dari variabel likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) dan Efisiensi Operasional yang diukur dengan Biaya Operasional dan Pendapatan Operasional (BOPO) dan dijadikan sebagai variable bebas atau Independent serta variabel Profitabilitas yang diukur dengan menggunakan Return On Asset (ROA) sebagai variabel terikat atau dependent.

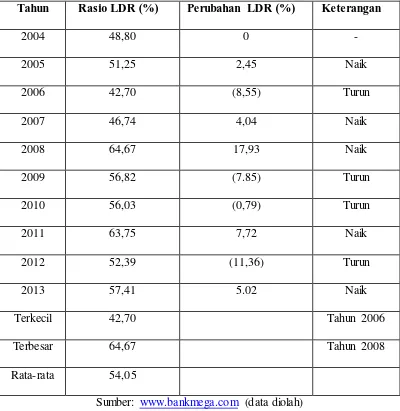

4.1.2.1 Gambaran Deskripsi Likuiditas (LDR)

Likuiditas bagi bank adalah suatu hal yang sangat vital, karena tingkat likuiditas pada suatu bank menggambarkan kemampuan bank untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi. Likuiditas adalah kemampuan suatu bank untuk memenhi kewajiban keuangan dalam jangka waktu pendek, atau kemampuan bank untuk melunasi kewajiban keuangannya pada saat ditagih.

Likuiditas dalam penelitian ini diukur dengan Loan To Deposit Ratio

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

[image:55.596.113.513.212.623.2]Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.1

Data Likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) pada PT Bank Mega,Tbk dari tahun 2004 sampai dengan tahun 2013

Tahun Rasio LDR (%) Perubahan LDR (%) Keterangan

2004 48,80 0 -

2005 51,25 2,45 Naik

2006 42,70 (8,55) Turun

2007 46,74 4,04 Naik

2008 64,67 17,93 Naik

2009 56,82 (7.85) Turun

2010 56,03 (0,79) Turun

2011 63,75 7,72 Naik

2012 52,39 (11,36) Turun

2013 57,41 5.02 Naik

Terkecil 42,70 Tahun 2006

Terbesar 64,67 Tahun 2008

Rata-rata 54,05

Sumber: www.bankmega.com (data diolah)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Likuditas yang diukur dengan Loan To Deposit Ratio (LDR) yang terbesar selama periode tersebut adalah 64,67%, yaitu pada tahun 2008 dan Likuiditas yang diukur dengan Loan To Asset Ratio (LDR) yang terkecil selama periode tersebut adalah 42,70%, yaitu pada tahun 2006.

Pada tahun 2004 rasio LDR menunjukkan nilai sebesar 48,80%, nilai rasio ini menunjukkan bahwa PT Bank Mega, Tbk terlalu berhati-hati dalam penyaluran kredit, dibandingkan dengan jumlah dana yang dihimpun dari masyarakat (DPK). Nilai rasio ini masih berada jauh dibawah standar yang ditetapkan oleh BI yaitu sebesar 85%-110%. Kemudian pada tahun 2005 LDR mengalami peningkatan sebesar 2,45% yaitu menjadi 51,25 %, peningkatan ini terjadi karena kredit yang disalurkan mengalami peningkatan. Selanjutnya pada tahun 2006 mengalami penurunan sebesar 8,55% yaitu menjadi 42,70%, penurunan ini terjadi karena banyak uang yang tidak produktif, ini disebabkan PT Bank Mega masih terlalu berhati-hati dalam penyaluran kredit. Pada tahun 2007 besaran LDR mengalami peningkatan namun tidak signifikan, yaitu menjadi 46,74%, pada tahun ini dampak krisis finansial global masih cukup terasa. Besarnya angka inflasi memaksa perbankan menaikkan suku bunganya.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

terhadap industri mulai pulih dan cenderung membaik. Pada tahun 2009 besaran LDR kembali mengalami penurunan sebesar 7,85% menjadi 56,82%, penurunan ini terjadi karena porsi kredit yang disalurkan oleh PT Bank Mega, Tbk juga mengalami penurunan. Pada tahun 2010 LDR kembali mengalami penurunan yang tidak cukup berarti menjadi 56,03%, pada tahun ini porsi kredit yang disalurkan cukup besar dibandingkan tahun 2009, namun DPK yang berhasil dihimpun oleh PT Bank Mega,Tbk juga mengalami peningkatan yang cukup signifikan.

Pada tahun 2011 LDR mengalami peningkatan sebesar 7,72% menjadi 63,75%, peningkatan ini terjadi akibat porsi kredit yng disalurkan mengalami peningkatan yang cukup signifikan dibandingkan dengan periode sebelumnya. Pada tahun 2012 LDR mengalami penurunan menjadi 52,39%,penurunan ini diakibatkan kredit yang disalurkan mengalami penurunan dibandingkan dengan tahun 2011. Pada tahun 2013 LDR mengalami peningkatan sebesar 5,02% menjadi 57,51%, porsi kredit yang disalurkan mengalami peningkatan namun tidak cukup signifikan. Gambaran Likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) lebih jelasnya dapat dilihat pada gambar 4.1 berikut ini:

Gambar 4.1

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu Sumber: www.bankmega.com (data diolah)

Dari gambar 4.1 dapat dilihat bahwa kondisi LDR PT Bank Mega, Tbk memiliki tren yang cukup fluktuatif dari tahun 2004 sampai dengan 2013. Tren Peningkatan LDR tertinggi terjadi pada tahun 2007 ke tahun 2008, sedangkan untuk tren penurunan LDR tertinggi terjadi pada tahun 2011 ke tahun 2012.

Dari penjelasan deskripsi diatas, maka dapat disimpulkan bahwa secara keseluruhan kondisi LDR PT Bank Mega,Tbk cukup fluktuatif, namun selama periode penelitian atau 10 tahun terakhir kondisi LDR PT Bank Mega, Tbk berada dalam kategori tidak sehat karena selalu berada dibawah kondisi ideal yang ditetapkan oleh Bank Indonesia yaitu 85-110%.

4.1.2.2 Gambaran Deskripsi Efisiensi Operasional (BOPO)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

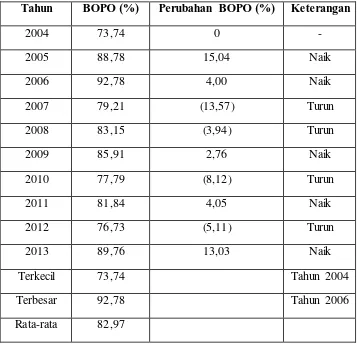

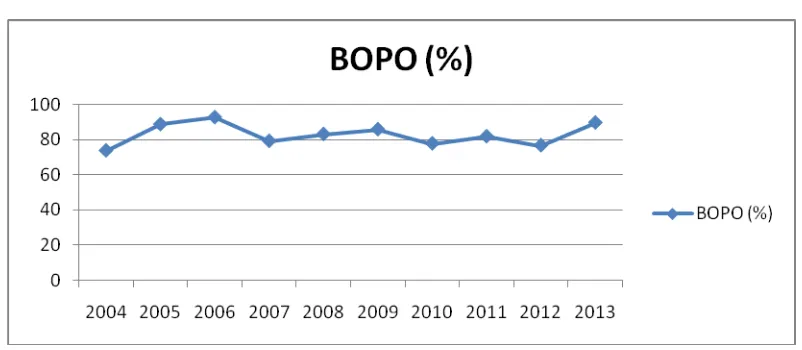

[image:59.596.134.491.390.734.2]Efisiensi Operasional dalam penelitian ini diukur dengan BOPO. BOPO pada PT Bank Mega, Tbk cukup fluktuatif namun cenderung tinggi.Berikut ini adalah data BOPO pada PT Bank Mega,Tbk dari tahun 2004 – tahun 2013

Tabel 4.2

Data Efisiensi Operasional yang dikur dengan BOPO pada PT Bank Mega,Tbk dari tahun 2004 sampai dengan tahun 2013

Tahun BOPO (%) Perubahan BOPO (%) Keterangan

2004 73,74 0 -

2005 88,78 15,04 Naik

2006 92,78 4,00 Naik

2007 79,21 (13,57) Turun

2008 83,15 (3,94) Turun

2009 85,91 2,76 Naik

2010 77,79 (8,12) Turun

2011 81,84 4,05 Naik

2012 76,73 (5,11) Turun

2013 89,76 13,03 Naik

Terkecil 73,74 Tahun 2004

Terbesar 92,78 Tahun 2006

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu Sumber: www.bankmega.com (data diolah)

Pada tabel 4.2 di atas dapat dilihat gambaran efisiensi operasional yang diukur dengan BOPO dari tahun 2004-2013. Rata-rata Efisiensi Operasional yang diukur dengan BOPO yaitu 82,97%. Rasio BOPO terbesar selama periode tersebut sebesar 92,78%, yaitu pada tahun 2006 dan Rasio BOPO terkecil selama periode tersebut adalah sebesar 73,74% yaitu pada tahun 2004.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Pada tahun 2010 besaran BOPO turun sebesar 8,12% menjadi 77,79%, penurun ini terjadi akibat bank dapat menekan biaya-biaya operasional yang dikeluarkan. Pada tahun 2011 besaran BOPO naik sebesar 4,05% menjadi 81,84%. Pada tahun 2012 ROA kembali turun sebesar 5,11% menjadi 76,73% dan kembali naik sebesar 13,03% pada tahun 2013 menjadi 89,76%

Gambaran Efisiensi Operasional yang diukur dengan BOPO lebih jelasnya dapat dilihat pada gambar 4.2 berikut ini.

Gambar 4.2

Grafik Efisiensi Operasional yang diukur dengan BOPO pada PT Bank Mega, Tbk Periode 2004-2013

Sumber: www.bankmega.com (data diolah)

[image:61.596.111.512.440.615.2]Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

sampai dengan tahun 2013. Tren peningkatan BOPO tertinggi terjadi pada tahun 2004 ke 2005, sedangkan untuk tren penurunan BOPO tertinggi terjadi pada tahun 2006 ke tahun 2007.

Berdasarkan penjelasan dan deskripsi diatas dapat disimpulkan bahwa kondisi BOPO PT Bank Mega Tbk belum optimal dalam menekan biaya operasinal yang dikeluarkan, selama tahun 2004-2013 atau sepuluh tahun terakhir cenderung tinggi, bahkan di tahun 2006 perolehan besaran BOPO berada di atas standar BOPO yang telah ditetapkan Bank Indonesia yaitu 92%

4.1.2.2 Gambaran Deskripsi Profitabilitas (ROA)

Profitabilitas menunjukkan kemampuan perusahaan atau bank dalam memperoleh laba dan sejauh mana efektivitas pengelolaan oleh manajemen untuk memperoleh laba, Pengukuran Profitabilitas akan memberikan gambaran mengenai kegiatan operasional perusahaan di masa yang lalu dan memberikan informasi untuk memperkirakan hasil-hasil yang diharapkan di masa yang akan datang.

Profitabilitas dalam peneliatian ini diukur dengan Return On Assets

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

[image:63.596.128.497.266.623.2]Tbk pada peride 2003-2014 cukup fluktuatif namun memiliki kecenderungan menurun. Berikut adalah data ROA PT Bank Mega, Tbk dari tahun 2003 sampai dengan tahun 2014.

Tabel 4.3

Data Profitabilitas yang diukur dengan Return On Asset (ROA) PT Bank Mega, Tbk dari tahun 2004 sampai dengan tahun 2013

Tahun ROA (%) Perubahan ROA (%) Keterangan

2004 2,99 0 -

2005 1,25 (1,74) Turun

2006 0,88 (0,37) Turun

2007 2,33 1,45 Naik

2008 1,98 (0,35) Turun

2009 1,77 (0,21) Turun

2010 2,45 0,68 Naik

2011 2,29 (0,16) Turun

2012 2,74 0,45 Naik

2013 1,14 (1,60) Turun

Terkecil 0,88 Tahun 2006

Terbesar 2,99 Tahun 2004

Rata-rata 1,98

Sumber: www.bankmega.com (data diolah)

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

diukur dengan Return On Asset (ROA) yang terbesar selama periode tersebut adalah 2,99%, yaitu pada tahun 2004 dan Return On Asset (ROA) yang terkecil selama periode tersebut adalah 0,88, yaitu pada tahun 2006.

Wahyu Budi Satrio, 2014

PENGARUH LIKUIDITAS DAN EFISIENSI OPERASIONAL TERHADAP PROFITABILITAS PADA PT BANK M EGA, Tbk

Universitas Pendidikan Indonsia | repository.upi.edu | perpustakaan.upi.edu

Pada tahun 2010 besaran ROA naik sebesar 0,68% menjadi 2,45%, peningkatan ini akibat laba sebelum pajak yang diperoleh cukup tinggi diiringi dengan peningkatan total asset yang cukup signifikan. Pada tahun 2011 ROA turun kembali sebesar 0,16 menjadi sebesar 2,29%, pada tahun ini laba sebelum pajak yang diperoleh mengalami peningkatan, namun peningkatan total aset yang diperoleh besarnya jauh lebih tinggi daripada besarnya peningkatan laba sebelum pajak yang diperoleh, oleh karena itu ROA yang diperoleh lebih kecil atau turun dari tahun sebelumnya. Pada tahun 2012 besaran ROA naik sebesar 0,45% menjadi 2,74%, peningkatan ini akibat meningkatnya laba yang diperoleh bank. Pada tahun 2013 besaran ROA kembali menngalami penurunan sebesar 1,60%, yaitu menjadi 1,14%, penurunan ini terjadi akibat bank tidak mampu meningkatkan perolehan laba sebelum pajak, total asset yang dimiliki bank juga tidak berkembang secara