FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI JAKARTA BARAT

JEAN YUNITA KURNIA IDA BAGUS NYOMAN SUKADANA

Trisakti School of Management Jl. Kyai Tapa No. 20 Grogol, Jakarta Barat

jeanyunita1@gmail.com

Abstracts: This purpose of this study is to determine how much influence between Taxpayer Awareness, Application of the E-filing System, Tax Sanctions, Quality of Tax Services, Taxation Obligation, Tax Socialization, and Knowledge on taxpayers on Individual Taxpayer Compliance in West Jakarta. Data used in this research is primary data that obtained directly from distributing questionnaires. Respondent are the Taxpayers who live or pay their personal tax in West Jakarta with sample used is 70. Sampling method used in this research is Convenience Sampling. The results of this study indicate that the independent variable application of the E-filing System is affecting affectting personal tax payers compliance, whereareas independent variabel of Taxpayer Awareness, Tax Sanctions, Quality of Tax Services, Taxation Obligations, Tax Socialization, and Tax Knowledge are not affecting to personal tax payers compliance.

Keywords : Taxpayer Awareness, Quality of Tax Services, Tax Sanctions, Application of E-filing System, Taxation Obligations, Tax Socialization, and Tax Knowledge.

Abstrak: Penelitian ini bertujuan unttuk mengetahui seberapa besar pengaruh antara Kesadaran Wajib Pajak, Penerapan Sistem E-filing, Sanksi Perpajakn, Kualitas Pelayanan Pajak, Kewajiban Kepemilikan NPWP, Sosialisasi Perpajakan, dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi di Jakarta Barat. Data yang digunakan yaitu data primer yang diperoleh secara langsung dari responden melalui kuesioner. Responden adalah wajib pajak yang sudah memiliki NPWP yang terdaftar di KPP Jakarta Barat dan juga sudah pernah melakukan e-filing dengan jumlah sampel yang digunakan adalah sebanyak 70 respon. Metode sampling yang digunakan dalam peneilitian ini non probability sampling. Hasil dari penelitian ini mengindikasikan variabel independen Penerapan Sistem E-filing berpengaruh terhadap Kepatuhan Wajib Pajak Orang Pribadi, sementara Kesadaran Wajib Pajak, Sanksi Perpajakan, Kualitas Pelayanan Pajak, Kewajiban Kepemilikan NPWP, Sosialisasi Perpajakan, dan Pengetahuan Perpajakan tidak berpengaruh terhadap Kepatuhan Wajib Pajak Orang Pribadi,

Kata Kunci : Kesadaran Wajib Pajak, Kualitas Pelayanan Pajak, Sanksi Perpajakan, Penerapan Sistem E-filing, Kewajiban Kepemilikan NPWP, Sosialisasi Perpajakan, dan Pengetahuan Perpajakan

PENDAHULUAN

Pajak adalah pendapatan negara yang dimana pendapatan yang berasal dari rakyar dan digunakan juga untuk keperluan rakyat atau keperluan negara ini sendiri. Pajak itu sendiri di Indonesia merupakan suatu hal yang wajib sebagai bukti kontribusi masyarakat Indonesia yang memiliki tanggungan atau kewajiban membayar pajak, dimana kepedulian membayar pajak yang saat ini semakin sulit untuk di patuhi. Jika pajak tidak memiliki unsur-unsur paksaan, maka akan sangat sulit ditemui nya sikap patuh dari wajib pajak. Seorang wajib pajak harus sekali memiliki kesadaran dalam membayar pajak karena pajak merupakan salah satu sumber terbesar yang didapati oleh negara. Di Indonesia salah satu masalah paling serius adalah mendorong tingkat kesadaran sikap patuh wajib pajak. (Togler, 2005). Terkadang tanpa kita sadari upaya pemerintah bisa gagal membayar memajukan kesejahteraan rakyat nya, bisa juga disebabkan oleh kurangnya kesadaran dari wajib pajak untuk membayar pajak sehingga dimana penghasilan pemerintah pun berkurang.

Salah satu penyebab kurang patuhnya wajib pajak itu bisa juga disebabkan kurangnya pengetahuan dari wajib pajak, sehingga kurangnya peduli terhadap kewajibannya terhadap pajak.

Padahal pajak sangat memiliki peran penting dalam segala pendanaan, pembangunan, subsidi, pembayaran pegawai negara, dan fasilitas publik.

Karena besarnya kemampuan belanjanya pemerintahan sebanding dengan pendapatan pajak yang diterima oleh negara. Sumber penerimaan pajak dalam negeri ini di bagi menjadi tiga yaitu penerimaan pajak, penerimaan negara bukan pajak (PNBP), dan hibah. Contoh dari penerimaan pajak adalah Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah ( PPnBM), Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB) , Bea Perolehan Hak atas Tanah dan Bangunan ( BPHTB) dan juga penerimaan bea cukai.

Penelitian ini dilakukan bedasarkan pengembangan dari penelitian sebelumnya yang dilakukan oleh peneliti lainnya. Penelitian ini mengacu pada penelitian yang dilakukan oleh Listyowati et al (2018) dengan menggunakan variabel Kepatuhan Wajib Pajak, Sanksi Pajak, Kesadaran Wajib Pajak, Pelayanan Pajak dan juga beberapa variabel independen tambahan lainnya yaitu Penerapan Sistem E-filing oleh Dewi dan Merkusiwati (2018), Kewajiban Kepemilikan NPWP oleh Dama et al (2019) , Sosialisasi Perpajakan oleh Boediono (2017), Pengetahuan Perpajakan dilakukan oleh Sari et al (2017). Bedasarkan yang terurai diatas maka, judul dari penelitian yang VHGDQJ GLWHOLWL LQL DGDODK ³Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib 3DMDN 2UDQJ 3ULEDGL GL -DNDUWD %DUDWµ.

Theory of Planned Behavior (TPB) Menurut Ajzen (1991) faktor utama seseorang berperilaku adalah niat dari individunya sendiri dulu, biasanya sebelum seseorang melakukan sesuatu ia harus yakin dulu terhadap hasil dari perilakunya tersebut. Teori ini menyatakan bahwa yang akan mendasari niat seseorang untuk berperilaku sesuatu yakni adlaah perilaku individunya sendiri, secara tidak langsung teori ini menjelaskan perilaku yang dilakukan oleh Wajib Pajak dalam pemenuhan kewajiban pajaknya adalah individunya sendiri.

Kepatuhan Wajib Pajak

Seorang Wajib Pajak akan dikatan patuh bila seorang wajib pajak memenuhi kriteria tertentu yang telah ditetaplam oleh DJP (Utami, 2013:2).

Pada kenyataannya sifat patuh terhadap pajak bukan merupakan tindakan yang mudah untuk bisa dilakukan oleh setiap wajib pajak. Tingkat kepatuhan setiap daerah-daerah selalu berbeda. Maka perlunya diadakan pengujian untuk menganalisa faktor-faktor yang akan memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi.

Kesadaran Wajib Pajak

Kesadaran Wajib Pajak adalah mengetahui atau mengerti pengetahuan tertentu yang diatur oleh hukum.

Kesadaran Wajib Pajak tanpa unsur paksaan akan sangat sulit untuk mewujudkkannya secara suka rela (Susanto,2012). Pemerintah sebagai pengelola pajak dituntut untuk memberikan imbal balik yang bisa dirasakan secara nyata oleh wajib pajak, contohnya seperti fasilitas kesehatan gratis, pendidikan, maupun sosial.

Ha1 : Kesadaran Wajib Pajak mempengaruhi Kepatuhan Wajib Pajak

Kualitas Pelayanan Pajak

Kualitas pelayanan pajak merupakan pelayanan yang dapat memberikan kepuasan kepada wajib pajak yang bersangkutan dan tetap dalam batas untuk memenuhi standar pelayanan yang dapat di pertanggung jawabkan serta dapat dilakukan dengan membutuhkan motivasi yang tinggi dan secara berkelanjutan (Boediono, 2003).

Secara sederhananya kualitas pelayanan pajak bisa disebut sebagai suatu kondisi yang berhubungan dengan produk dan jasa perpajakan yang sesuai dengan harapan dari para wajib pajak,

Ha2 : Kualitas Pelayanan Perpajakan mempengaruhi Kepatuhan Wajib Pajak.

Sanksi Perpajakan

Sanksi perpajkaan dilakukan dengan maksud tujuan untuk menjamin wajib pajak mematuhi kewajiban pajaknya, sanksi ini akan diberikan kepada mereka yang melanggar peraturan. Tujuan dari adanya sanksi perpajakan adalah untuk mendidik kedisiplinan pada wajib pajak dan mencegahnya wajib pajak melanggar norma perpajakan yang ada, dengan cara menerapkan sanksi yang masih wajar, logis dan juga adil (Rahman, 2017).

Ha3 : Sanksi Perpajakan mempengaruhi Kepatuhan Wajib Pajak.

Penerapan sistem e-filing

E-filing dibuat dengan maksud untuk memberikan tingkat kenyamanan, kemudahan, serta tingkat kepuasaan yang baik untuk wajib pajak sehingga wajib pajak lebih bersedia untuk melakukan kewajiban perpajakannya, karena dengan adanya e-filing wajib pajak dapat membayar pajak kapan saja dan dimana saja juga. Pada setiap tahunnya pengguna e-filing ini terus bertambah dibanding tahun-tahun sebelumnya, hal ini juga disebabkan karena pengisian pajak diatas kertas dirasa sedikit lebih sulit dibandingkan e-filing.

Ha4 : Penerapan Sistem E-filing mempengaruhi Kepatuhan Wajib Pajak.

Kewajiban Memiliki NPWP

Seluruh wajib pajak diharuskan mendaftarkan dirinya ke Kantor Pelayanan Pajak dengna mengisi formular pendaftaran dan juga melampirkan persyaratan yang diperlukan, dan juga mendaftarkan dirinya secara online melalui e-register. NPWP memiliki manfaat sebagai tanda pengenal identitas wajib pajak dan untuk menjaga

ketertiban selama pembayaran pajak dan pengawasan administrasi perpajakan (Mardiasmo, 2011:26).

Ha5 : Kepemilikan NPWP mempengaruhi Kepatuhan Wajib Pajak.

Sosialisasi Perpajakan

Sosialisasi Perpajakan adalah suatu upaya yang dilakukan oleh pemerintah untuk memberi penyuluhan kepada masyarakat untuk patuh terhadap kewajibannya membayar pajak. Kegiatan ini cukup mengambil andil besar dalam meningkatnya upaya melazimkan pajak sebagai bagian dalam hidup berbangsa dan bernegara di Indonesia. Sosialisasi ini biasanya memanfaatkan media untuk penyampaian informasi tentang apa yang diharapkan oleh pemerintah untuk meningkatkan sikap patuh terhadap pajak.

Ha6 : Sosialisasi Perpajakan

mempengaruhi Kepatuhan Wajib Pajak.

Pengetahuan Perpajakan

Pengetahuan pajak bisa diartikan sebagai sesuatu yang sudah diketahui dan dipahami oleh wajib pajak mengenai hukum pajak, baik dari hukum pajak materiil maupun hukum pajak formil (Mardiasmo, 2016:7). Jika wajib pajak memiliki pengetahuan tentang perpajakan yang tinggi dan memahaminya dengan baik maka akan semakin meninggkatnya wajib pajak yang patuh terhadap pajak.

Ha7 : Pengetahuan Perpajakan mempengaruhi Kepatuhan Wajib Pajak.

METODE PENELITIAN

Data dalam penelitian ini bersifat primer, dimana responden dalam penelitian ini adalah Wajib Pajak orang pribadi yang terdaftar di KPP Jakarta Barat dan pernah menggunakan E-filing.

Pengumpulan datanya dengan penyebaran kuesioner yang

menggunakan google form yang disebarkan melalui sosial media. Dengan teknik pengambilan sampel yang dilakukan oleh peneliti adalah convenience sampling yakni mengumpulkan kumpulan dari individu, elemen, atau peristiwa yang langsung tersedia dan mampu digunakan untuk peneliti. Dengan banyaknya sampel yang diperoleh adalah 70 responden, dengan jumlah keseluruhan responden sebanyak 91 responden dan yang tidak sesuai kriteria sebanyak 21 responden.

Definisi Operasional dan Pengukuran Variabel

Dalam Penelitian ini memiliki variabel independen (bebas) dan variabel dependen (terikat). Kuesioner peneliti terdiri dari beberapa butir pertanyaan dengan skala likert dengan interval 5 poin.

Dimulai dengan angka satu untuk menunjukkan pendapat sangat tidak setuju (STS) dan lima untuk menyampaikan pendapat sangat setuju (SS).

Gambar 1 Model Penelitian

HASIL PENELITIAN DAN PEMBAHASAN

Statistik Deskriptif

Tabel 1

Hasil Uji Statistik Deskriptif Variabel

N Mini

mum

Maksi

mum Mean Std.

Deviasi Kepatuhan Wajib Pajak Orang

Pribadi

70 18 30 26,17 3,266

Kesadaran Wajib Pajak 70 17 30 24,66 3,261

Kualitas Pelayanan Pajak 70 10 30 23,13 4,742

Sanksi Perpajakan 70 8 30 21,46 4,535

Penerapan Sistem E-filing 70 25 40 34,73 4,039

Kewajiban Kepemilikan NPWP 70 15 25 19,40 2,499

Sosialisasi Perpajakan 70 36 80 63,47 8,063

Pengetahuan Perpajakan 70 13 30 23,96 3,812

Sumber: Hasil Pengolahan Data SPSS

Kesadaran Wajib Pajak

Sosialisasi Perpajakan Kualitas Pelayanan Pajak

Sanksi Perpajakan

Pengetahuan Perpajakan Kepemilikian NPWP Penerapan system e-filing

Kepatuhan Wajib Pajak

Bedasarkan hasil diatas yakni hasil pengujian statistik deskriptif variabel, menunjukkan hasil dimana pengolahan atas 70 data responden yang telah digunakan dalam penelitian. Dalam variabel dependen dimana terdiri dari Kepatuhan Wajib Pajak Orang Pribadi menunjukkan hasil rata-rata sebesar 27,17, nilai minimum 18, nilai maksimum 30 dan dengan deviasi standar sebesar 3,266. Variabel independent yakni variabel Kesadaran WP menunjukkan hasil rata-rata sebesar 24,66, dengan nilai minimum 17 dengan nilai maksimum sebesar 30, dan deviasi standar sebesar 3,261. Variabel Kualitas Pelayanan Pajak menunjukkan nilai rata-ratanya sebesar 23,13, nilai minimum adalah 10, maksimum sebesar 30, dengan hasil deviasi standar sebesar 4,742. Variabel Sanksi Perpajakan menampilkan nilai rata-rata sebesar 21,46 dengan nilai minimum 8 dan maksimum 30 dengan deviasi standar sebesar 4,535. Variabel Penerapan Sistem E-filing menunjukkan hasil rata-rata sebesar 34,37 dengan nilai minimum sebesar 25 dan nilai maksimum sebesar 40, dan juga memiliki deviasi standar sebesar 4,039. Varibael Kewajiban Kepemilikan NPWP menunjukkan nilai rata-rata senilai 19,40, dengan nilai minimum sebesar 15 dan maksimum sebesar 30 dan juga nilai deviasi standar sebesar 2,499. Variabel Sosialisasi Perpajakan menunjukkan nilai rata-rata sebesar 63,47, dengan nilai minimum sebesar 36 dan maksimum sebesar 80, dan juga nilai deviasi standar sebesar 8,063. Variabel Pengetahuan Perpajakan dengan nilai rata-rata sebesar 23,96, dengan nilai minimum sebesar 13 dan juga maksimum sebesar 30, dan juga nilai deviasi standar sebesar 3,812.

Hasil Kualitas Data

Uji Validitas

Untuk uji validitas ini PHQJJXQDNDQ 3HDUVRQ¶V &RUUHODWLRQ yang dimana hasil dari pengujian ini menunjukkan bahwa setiap butir dari pertanyaan dalam tabel total Sig. 2 tailed lebih kecil dari 0,05 atau 5% dari nilai 3HDUVRQ¶V &RUUHODWLRQ SRVLWLI 'DUL penelitian ini menunjukkan bahwa hasil validitas variabel bebas dan variabel terikat adalah hasil yang valid, dikarenakan memiliki nilai Sig. 2 tailed yang lebih kecil dari nilai 0,05.

Uji Reabilitas

Pengujian realibilitas dilakukan dengan memakai nilai Cronbachs Alpha dari setiap-setiap intrumen pertanyaaan dalam suatu satu variabel. Setiap butir pertanyaaan harus memiliki nilai Cronbach¶s Alpha lebih besar dair 0,6 dimana supaya bisa dikatakan reliabel.

Karena penelitian ini semua nilai

&URQEDFK¶V $OSKD Q\D OHELK WLQJJL GDUL maka semua hasil datanya dinyatakan reliabel.

Uji Normalitas

Pengujian normalitas residual dilakukan dalam penelitian menggunakan metode non grafik. Dilihat dari uji Kolmogorov Smirnov Test dengan melihat nilai alpha . DWDX Dari pengujian yang telah dilakukan dipenelitian ini bisa dikatakan bahwa data residual dari variabel berdistribusi normal karena nilai Asymp. Sig (2-tailed) sebesar 0,200 dimaan nilai ini lebih besar dari alpha . .

Uji Asumsi Klasik Uji Multikolinearitas

Dalam penelitian yang baik harusnya

model regresinya dikatakan baik jika tidak terjadi korelasi antara variabel independennya. Untuk mendeteksi multikolinearitas bisa dilakukan dengan dua pengukuran yakni, bisa dilihat pada tabel jika nilai Tolerance lebih besar dari 0,1 dan juga melihat nilai VIF (Variance Inflation Factor) yang kurang dari 10.

Pada penelitian ini menunjukkan seluruh

variabel bebasnya atau variabel independennya tidak terjadi multikonieritas karena menunjukkan nilai Tolerancenya diatas 0,1 dan juga nilai VIF (Variance Inflation Factor) tidak lebih dari 10 atau dibawah 10. Dengan begitu bisa disimpulkan bahwa data penelitian ini baik digunakan dalam model regresi.

Uji Heteroskedasitias

Pengujian heteroskedasitias ini dilakukan dengan uji non grafis (Glejser).

Variabel bebas yang baik adalah terdapat heteroskedasitias dengan tingkat Sig.

yang lebih besar dair 0,05 atau 5%, dari hasil pengujian penelitian ini menunjukkan seluruh variabel independennya baik digunakan dalam model regresi, karena nilai Sig. nya di atas alpha 0,05.

Uji Autokorelasi

Dalam penelitian ini hasil uji autokorelasi yang telah dilakukan, dengan menggunakan uji Bruesch- Godfrey, maka akan memperoleh hasil nilai Sig. RES_2 sebesar 1,000, yang dimana nilai ini lebih besar dari alpha sebesar 0,05 sehingga bisa disimpulkan bahwa data dalam hasil penelitian ini tidak terjadi masalah autokorealsi.

Pengujian Hipotesis Analisi Korelasi (Uji R)

Analisi Korelasi atau Uji R menunjukkan nilai sebesar 0,478 yang berarti dapati diambil kesimpulan bahwa hubungan antar variabel dependen atau terikat (Kepatuhan Wajib Pajak Orang Pribadi) dengan variabel independent

(Kesadaran Wajib Pajak, Kualitas Pelayanan Pajak, Sanksi Perpajakn, Penerapan Sistem E-filing, Kewajiban Kepemilikan NPWP, Sosialisasi Perpajakan dan Pengetahuan Perpajakan) adalah sedang/cukup kuat.

Koefisien Determinasi ( Adjusted R2) Dari penelitian ini menunjukkan hasil nilai Adjusted R Square sebesar 0,141 atau 14,1%. Dengan begitu bisa disimpulkan bahwa variabel dependen atau terikat (Kepatuhan Wajib Pajak Orang Pribadi) dengan variabel independent ( Kesadaran Wajib Pajak, Kualitas Pelayanan Pajak, Sanksi Perpajakn, Penerapan Sistem E-filing, Kewajiban Kepemilikan NPWP, Sosialisasi Perpajakan dan Pengetahuan Perpajakan) adalah sebesar 14,1 dan sisanya sebesar 85,9% dijelaskan oleh variabel yang lain yang diluar model regresi.

Uji Signifikasi Simultan (Uji Statistik F) Pada penelitian ini hasil uji F menunjukkan nilai dengan Sig. sebesar 0,019 yang dimana itu lebih kecil dari alpha 0,05. Hal ini menunjukkan bahwa penelitian ini memiliki model regresi Fit dan layak digunakan dalam penelitian.

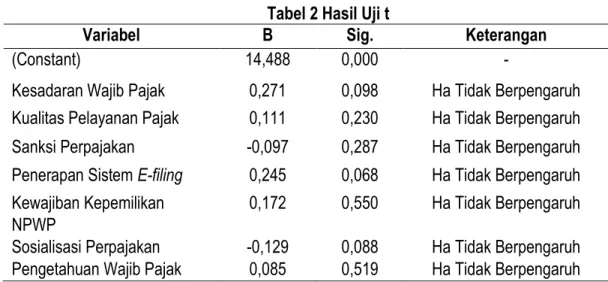

Uji Signifikan Parameter Individual (Uji Statistik t)

Tabel 2 Hasil Uji t

Variabel B Sig. Keterangan

(Constant) 14,488 0,000 -

Kesadaran Wajib Pajak 0,271 0,098 Ha Tidak Berpengaruh Kualitas Pelayanan Pajak 0,111 0,230 Ha Tidak Berpengaruh Sanksi Perpajakan -0,097 0,287 Ha Tidak Berpengaruh Penerapan Sistem E-filing 0,245 0,068 Ha Tidak Berpengaruh Kewajiban Kepemilikan

NPWP

0,172 0,550 Ha Tidak Berpengaruh Sosialisasi Perpajakan -0,129 0,088 Ha Tidak Berpengaruh Pengetahuan Wajib Pajak 0,085 0,519 Ha Tidak Berpengaruh

Sumber: Hasil Pengolahan Data SPSS

Hasil dari pengujian ini menunjukkan bahwa variabel Kesadaran Wajib Pajak (Ha1; ditolak, bisa dilihat dari hasil pada tabel tersebut bahwa nilai Sig. sebesar 0,098 dimana angka tersebut di atas alpha 0,05 serta bernilai koefisien sebesar 0,271. Dengan ini disimpulkan bahwa meskipun kesadaran wajib pajak memadai tapi belum tentu wajib pajak akan memenuhi kewajiban perpajakannya.

Hasil dari pengujian ini menunjukkan bahwa variabel Kualitas Pelayanan Pajak ( Ha2 ) ditolak, bisa dilihat dari hasil pada tabel diatas bahwa nilai Sig. sebesar 0,230 yang menunjukkan bahwa nilai tersebut lebih besar dari alpha 0,05 dengan besar koefisien 0,111. Dengan ini bisa disimpulkan bahwa variabel kualitas pelayanan pajak yang baik belum tentu memberi pengaruh terhadap wajib pajak untuk patuh terhadap kewajibannya terhadap pajak.

Hasil dari pengujian ini menunjukkan variabel Sanksi Perpajakan ( Ha3 )ditolak, pada tabel diatas

menunjukkan nilai Sig. sebesar 0,287 dengan ini bisa disimpulkkan bahwa nilai tersebut lebih besar dari alpha 0,05 dengan besar koefisien sebesar -0,097.

Dengan ini bisa disimpulkan bahwa variabel sanksi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi, dengan ini menyatakan bahwa sanksi pajak yang berlaku sekaranga belum tentu bisa membuat wajib pajak patuh terhadap kepatuhan wajib pajaknya.

Hasil pengujian ini menunjukkan bahwa variabel Penerapan Sistem E-filing (Ha4) ditolak, bisa dilihat dari hasil pada tabel tersebut bahwa nilai Sig.

sebesar ,0,068 dimana angka tersebut lebih tinggi dari alpha 0,05 serta memiliki nilai koefisien sebesar 0,245. Dengan ini bisa disimpulkan bahwa dengan diterapkannya system e-filing ini belum tentu membuat wajib pajak lebih antusias untuk patuh kepada kewajiban perpajakannya, karena mempermudah dalam pengisian SPT dan juga wajib pajak tidak perlu datang lagi ke KPP untuk menyampaikan SPT nya karena bisa diisi melalui e-filing.

Hasil dari pengujian ini menunjukkan bahwa Kewajiban Kepemilikan NPWP (Ha5) ditolak, bisa dilihat dari tabel diatas bahwa nilai Sig.

sebesar 0,550 yang menunjukkan bahwa angka Sig. lebih besar dari Alpha 0,05 dengan besar koefisien 0,172. Dengan ini bisa disimpulkan bahwa wajib pajak yang memiliki NPWP belum tentu mereka akan dengan suka rela patuh terhadap pajak.

Hasil dari pengujian ini menunjukkan bahwa variabel Sosialisasi Perpajakan (Ha6) ditolak, bisa dilihat dari tabel diatas bahwa nilai Sig sebesar 0,088 dimana angka ini menunjukkan bahwa Sig. lebih besar dari alpha 0,05 dan dengan nilai koefisiennya sebesar -0,129.

Dengan ini dapat disimpulkkan bahwa

wajib pajak kurang merasakan adanya sosialisasi perpajakan yang cukup baik dari pemerintah dan juga kurangnya dorongan dari dikjen mengenai kewajiban wajib pajak untuk bisa patuh terhadap pajak di Indonesia.

Hasil dari pengujian ini menunjukkan bahwa variabel Pengetahuan Perpajakan (Ha7) ditolak, hasil ini bisa dilihat dari tabel yang menunjukkan nilai Sig. sebesar 0,519 dimana nilai tersebut lebih besar dari alpha 0,05 dan juga dengan nilai koefisien sebesar 0,085. Maka dengan ini dapat disimpulkan meskipun pengetahuan pajak yang dimiliki oleh Wajib Pajak cukup memadai belum tentu akan membuat wajib pajak patuh terhadap kewajibannya.

PENUTUP

Kesimpulan

Penelitian ini dilakukan dengan tujuan untuk memberikan bukti secara empiris bahwa tidak ada pengaruh antara varaiabel bebas (independen) Kesadaran Wajib Pajak, Penerapan Sistem E-filing, Sanksi Perpajakan, Kualitas Pelayanan Pajak, Kewajiban Kepemilikan NPWP, Sosialisasi Perpajakan dan Pengetahuan Perpajakan tidak berpengaruh terhadap variabel terikat (dependen) yaitu Kepatuhan Wajib Pajak Orang Pribadi Keterbatasan

Penelitian ini terdapat beberapa keterbatasan dalam penyusunan yaitu peneliti sulit untuk mendapatkan responden karena wilayah cakupannya hanya wilayah Jakarta Barat. Hambatan lainnya adalah kurang percaya dari calon

responden untuk mencantumkan nomor NPWP nya karena menurut mereka ini hal yang cukup privacy dan juga pengumpulan data yang dilakukan hanya melalui social media sehingga calon responden secara langsung percaya.

Rekomendasi

Dari penelitian ini bisa disimpulkkan beberapa rekomendasi yang mungkin bisa berguna bagi peneliti selanjutnya yaitu peneliti bisa mendapatkan lebih banyak responden dengan memperluas wilayah cakupan pengumpulan datanya, lalu peneliti bisa memberikan pengertian yang lengkap atau jelas untuk calon responden guna menghindarin persepsi yang rancu.

Mempertimbangkan setiap butir pertanyaan agar kuesioner yang disebar tidak terlalu banyak.

REFERENCES:

Arviana, Nerissa dan Djeni Indrajati W. 2018. Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Muara Ilmu Ekonomi dan Bisnis, Vol. 2, No. 1, April 2018: 146-154.

Bahri, Saiful, Yossi Diantimala dan M.Shabri Abd. Majid. 2018. Pengaruh Kualitas Pelayanan Pajak, Pemahaman Peraturan Perpajakan Serta Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak. Banda Aceh: Universitas Syiah Kuala.

Boediono, G. Tegoeh dkk. 2018. Analisis Pengaruh Sosialisasi Perpajakan terhadap Kepatuhan Wajib Pajak dengan Kesadaran sebagai Variabel Mediasi.

Jurnal Penelitian Ekonomi dan Bisnis, Vol. 3 (1), 2018: 22-38.

Dewi, Luh Putu Santi Krisna dan Ni Ketut Leli Aryani Merkusiwati. 2018.

Pengaruh Kesadaran Wajib Pajak,Sanksi Perpajakan, E-filing dan Tax Amnesty Terhadap Kepatuhan Pelaporan Wajib Pajak. E-Jurnal Akuntansi Universitas Undayana, Vol.22, No.22 Februari 2018:1626-1655.

Dicriyani, Ni Luh Gede Mahayu dan I Ketut Budiartha. 2016. Pengaruh Kualitas Pelayanan dan Pengetahuan Perpajakan Pada Perilaku Kepatuhan Wajib Pajak Dengan Niat Sebagai Pemoderasi. Bali: Universitas Udayana.

(XJLQLD 6DUHED¶ 6HVD 9LHUO\ $QDQWD 8SD -RVHSKLQH . 7MDKMRQR Pengaruh Persepsi Wajib Pajak Orang Pribadi Pada Penerapan e-filing Terhadap Kepatuhan Dalam Menyampaikan SPT Tahunan di Kota Surabaya. Surabaya: Jurnal Gema Aktualita.

Ferdianta, Weldy dan Aan Marlinah. 2017. Faktor-Faktor Yang Mempengaruhi Kinerja Penerimaan Pajak. Jakarta: STIE Trisakti.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 Update PLS Regresi.Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21 Update PLS Regresi.Semarang: Badan Penerbit Universitas Diponegoro.

Janitra, Raden Alem. 2019. Kepatuhan Wajib Pajak Koperasi. Yogyakarta: Universitas Islam Indonesia.

Listyowati, Yuli Chomsatu Samrotun dan Suhendro. 2018. Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajb Pajak Dalam Membayar Pajak.

Surakarta: Jurnal Riset Akuntansi dan Bisnis Airlangga.

Martono, Nanang. 2012. Metode Penelitian Kuantitatif Edisi Revisi. Jakarta: PT.

Raja Grafindo Persada.

Morissan. 2012. Metode Penelitian Survei. Jakarta: Prenada Media Group.

Nurlaela, Lina. 2017. Pengaruh Penerapan E-Filling Terhadap Kepatuhan Wajib Pajak di KPP Pratama Garut. Garut: Universitas Garut.

Pujiwidodo, Dwiyatmoko. 2016. Persepsi Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jakarta: Akademi Manajemen Keuangan BSI Jakarta.

Rahayu, Siti Kurnia.2017. Perpajakan (Konsep dan Aspek Formal). Rekayasa Sains Togler,B. 2005. Direct Democracy and Tax Morale. European Journal of Political

Economy, Vol.21(3), :525-531

Sanjaya, Rionaldo dan Haryo Suparmun. 2017. Pengaruh Reinventing Policy,

Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak.

Jakarta: STIE Trisakti.

Siahaan, Stefani dan Halimatusyadiah. 2018. Pengaruh Kesadaran Perpajakan, Sosialisasi Perpajakan, Pelayanan Fiskus, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Akuntansi, Vol.8 No.1

Februari 2018: 1 ± 13.

Susanti, Merry, Sofia Prima Dewi dan Sufiyanti. 2017. Kepatuhan Pelaporan Wajib Pajak. Jakarta: Fakultas Ekonomi Universitas Tarumanagara Jakarta.

Suherman, Maman, Medina Almunawwarah dan Rina Marliana. 2016. Pengaruh Penerapan E-Filling Terhadap Kepatuhan Wajib Pajak Dalam Penyampaian Surat Pemberitahuan Tahunan Pada Kantor Pelayanan Pajak Pratama Kota Tasikmalaya. Tasikmalaya: Universitas Siliwangi Tasikmalaya.

Wardani, Dewi Kusuma dan Erma Wati. 2018. Pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak dengan Pengetahuan Perpajakan Sebagai Variabel Intervening (Studi Pada Wajib Pajak Orang Pribadi di KPP Pratama Kebumen).

Jurnal Nominal, Volume VII, Nomor 1, 2018: 33-54.

Winerungan, Oktaviane Lidya. 2013. Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi Perpajakan Terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung. Jurnal EMBA, Vol.1 No.3 September 2013: 960-970.