BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

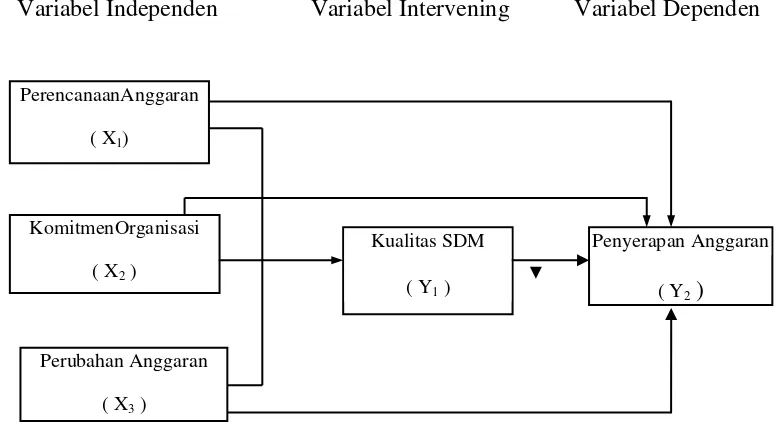

Erlina (2008) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variable bebas dengan variable terikat. Sedangkan menurut Daulay (2010) kerangka konsep merupakan upaya penggalian teori yang dapat digunakan peneliti untuk menjelaskan hakikat dari gejala yang ditelitinya. Berdasarkan teori diatas maka kerangka konsep penelitian ini dapat di lihat adalah pada Gambar 3.1 berikut ini:

Variabel Independen Variabel Intervening Variabel Dependen

Gambar 3.1. Kerangka Konseptual

Dalam kerangka konseptual dapat dijelaskan hubungan antara variabel dependen dan variable independen sebagai berikut.

Penyerapan Anggaran ( Y2 ) PerencanaanAnggaran

( X1)

KomitmenOrganisasi ( X2 )

Kualitas SDM ( Y1 )

3.1.1. Pengaruh Perencanaan Anggaran Terhadap Penyerapan Anggaran. Perencanaan merupakan komponen kunci dalam penyerapan anggaaran.guna kepentingan masyarakat pada penyusunannya harus memperhitungkan kemungkinan rencana belanja dana yang baiknya digunakan secara efektif dan efisien. Hal ini sesuai dengan fungsi anggaran sebagai alat perencanaan. Perencanaan merupakan cara organisasi menetapkan tujuan dan sasaran organisasi.

Perencanaan yang baik sangat diperlukan agar dalam pelaksanaan program kegiatan yang telah disusun tidak menemui hambatan sehingga penyerapan anggaran berjalan tepat waktu.Perencanaan anggaran diduga dapat berdampak pada penyerapan anggaran di pemerintahan pusat/daerah.Apabila perencanaan disusun secara tepat dan sesuai dengan kebutuhan diduga akan meningkatkan penyerapan anggaran yang maksimal. Dengan demikian, maka perencanaan anggaran yang tepat, efektif dan efisien berpengaruh positif terhadap penyerapan anggaran.

akanmemungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental, dan spiritual tambahan yang tinggi, sehingga diduga dengan komitmen organisasi yang tinggi berpengaruh positif terhadap penyerapan anggaran.

3.1.3. Pengaruh Perubahan Anggaran Terhadap Penyerapan Anggaran. Perubahan anggaran daerah dilakukan untuk tujuan menyesuaikan anggaran berjalan terhadap perubahan-perubahan terkini, termasuk perubahan dalam peraturan perundang-undangan dan kebijakan dari Pemerintah Pusat.Perubahan anggaran adalah proses revisi yang dilakukan pemerintah dalam memperbaharui anggarannya dalam tahun fiskal pelaksanaannya, sehingga berpengaruh besar terhadap alokasi belanja (Anessi-Pessina, at al, 2012). Perubahan anggaran akan mendekatkan jumlah yang direncanakan dengan jumlah yang direalisasikan, sehingga diduga semakin baik pengelolaan perubahan anggaran akan berdampak positif terhadap penyerapan anggaran.

3.2 Hipotesis Penelitian

Hipotesis penelitian diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2014). Sedangkan menurut Kuncoro (2003), hipotesis merupakan jawaban sementara yang disusun oleh peneliti, yang kemudian akan diuji kebenarannya melalui penelitian yang akan dilakukan. Disisi lain, Lubis (2012) mengemukakan bahwa fungsi hipotesis adalah untuk memberikan satu pernyataan terkaan tentang hubungan tentative antara fenomena– fenomena yang ada dalam penelitian.

Berdasarkan kerangka konseptual dan unsur-unsur yang terkandung dalam sebuah hipotesis di atas, maka hipotesis penelitian ini dapat dirumuskan sebagai berikut:

1. Perencanaan anggaran, komitmen organisasi, perubahan anggaran berpengaruh positif secara simultan dan parsial terhadap penyerapan anggaran di Lingkungan Pemerintah Kabupaten Langkat.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini termasuk dalam jenis penelitian asosiatif yang bersifat kausal, yaitu mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011).Penelitian ini bertujuan untuk mengetahui lebih dalam mengenai Faktor-Faktor yang Mempengaruhi Penyerapan Anggaran di Lingkungan Pemerintah Kabupaten Langkat.

4.2. Lokasi dan waktu Penelitian

Penelitian ini dilakukan di seluruh Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintahan Kabupaten Langkat. Penelitian ini direncanakan pada bulan Maret sampai dengan Juli 2016 (jadwal terlampir).

4.3. Populasi dan Sampel

Margono (2010) mengemukakan bahwa populasi adalah seluruh data yang menjadi perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan.Sejalan dengan pendapat tersebut sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2013).

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan metode pengumpulan data adalah metode survey yang menggunakan instrument kuesioner.Menurut Daulay (2010) kuesioner adalah usaha mengumpulkan informasi dengan menyampaikan sejumlah pertanyaan tertulis, untuk dijawab secara tertulis pula oleh responden.

Tahapan dalam pengumpulan data terdiri dari dua tahap, pertama adalah melakukan penyebaran kuisoner secara langsung kepada Pejabat Pengelola Keuangan SKPD serta Bendahara Pengeluaran SKPD di Lingkungan Pemerintah Kabupaten Langkat. Kemudian menunggu pengisian kuesioner tersebut selama 2 minggu, jika ada yang belum menyelesaikan kuesioner diberikan tambahan waktu selama satu minggu.Responden yang tidak menyelesaikan kuesioner setelah diberikan waktu tambahan, tidak dijadikan sampel.Tahap kedua adalah pengambilan kuesioner yang telah diisi 0leh responden untuk kemudian melakukan pengolahan data.

4.5. Definisi Operasional dan Pengukuran Variabel

Definisi operasionaldari masing-masing varibel merupakan definisi yang dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing variabel baik variabel dependen yaitu penyerapan anggaran ( Y2 ) dan variabel independen yaitu perencaan anggaran (X1), komitmen organisasi(X2), perubahan anggaran ( X3), serta kualitas SDM sebagai variabel intervening ( Y1 ).

informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2014). Sejalan dengan pendapat tersebut, Healey (2012) mengemukakan bahwa

variableisany trait that can change values from case to case. Dari kedua pendapat tersebut, dapat dikatakan bahwa variabel adalah sesuatu yang bervariasi, mempunyai nilai, dan merupakan objek di dalam penelitian.

Definisi operasionaldari masing-masing varibel merupakan definisi yang dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing variabel tersebut . Berdasarkan hubungan antara satu variabel dengan variabel yang lain, maka variabel yang digunakan dalam penelitian ini adalah variabel independen, variabel dependen dan variabel Intervening dengan menggunakan skala interval. Menurut Erlina (2008) skala interval adalah skala pengukuran yang menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut.

Definisi operasional dalam variabel penelitian ini dapat di jelaskan sebagai berikut:

4.5.1 Variabel Dependen

4.5.1.1. Penyerapan Anggaran (Y2)

menggunakan skala interval yang umumnya menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju), skor 3 (KS= Kurang Setuju), skor 2 (TS= Tidak Setuju) dan skor 1 (STS= Sangat Tidak Setuju). Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Hendris Hendrianto (2012) yang terdiri dari 7 (tujuh) butir pertanyaan.

4.5.2. Variabel Independen

4.5.2.1. Perencanaan Anggaran (X1)

Faktor perencanaan anggaran adalah proses penentuan program - program utama yang akan dilakukan suatu organisasi dalam rangka implementasi strategi dan menaksir, aktivitas, atau proyek yang akan dilaksanakan oleh suatu organisasi dan penentuan jumlah alokasi sumber daya yang akan dibutuhkan. Indikator penelitian ini adalah: (1) perencanaan kegiatan yang tepat (2) evaluasi anggaran (3) penyusunan pagu anggaran. Pengukuran variabel ini menggunakan instrumen kuesionerdan diukur dengan menggunakan metode likert dengan skala interval di mana pada umumnya menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju), skor 3 (KS= Kurang Setuju), skor 2 (TS= Tidak Setuju) dan skor 1 (STS= Sangat Tidak Setuju).Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Hendris Hendrianto (2012) yang terdiri dari 6 (enam) butir pertanyaan.

4.5.2.2. Komitmen Organisasi (X2)

tetap menjadi anggota organisasi. Indikator penelitian ini adalah : (1) penerimaan terhadap visi misi organisasi (2) keinginan untuk bekerja keras (3) loyalitas. Pengukuran variabel ini menggunakan instrumen kuesioner dan diukur dengan menggunakan metode likert dengan skala interval yang umumnya menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju), skor 3 (KS= Kurang Setuju), skor 2 (TS= Tidak Setuju) dan skor 1 (STS= Sangat Tidak Setuju). Kuesioner merupakan instrumen kuesioner yang dibuat oleh Sopiah (2008) yang terdiri dari 6 (enam) butir pertanyaan.

4.5.2.3. Perubahan Anggaran (X3)

4.5.3. Variabel Intervening 4.5.3.1 Kualitas SDM (Y1)

Menurut Lubis (2012) variabel penghubung (Intervening) adalah variabel yang tidak dapat diamati secara langsung tetapi dapat diamati hasilnya. Yang menjadi variabel penghubung (Intervening) dalam penelitian ini adalah kualitas SDM . Indikator dalam penelitian ini adalah : (1) latar belakang pendidikan (2) pengetahuan (3) keahlian. Faktor sumber daya manusia (SDM) dalam hal ini latar belakang pendidikan yang di peroleh Pejabat Pengelola Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) dan Bendahara Pengeluaran SKPD di bangku pendidikan formal menunjang kemampuan melakukan Penyerapan Anggaran pada Pemerintah Daerah Kabupaten Langkat. Di tambah lagi pengetahuan dalam peraturan peraturan yang berhubungan dengan pengelolaan keuangan daerah di lingkungan Kabupaten Langkat. Variabel ini diukur dengan menggunakan metode likert dengan skala interval yang umumnya menggunakan lima angka penilaian yaitu dengan skor 1 sampai 5, dimana skor 5 (SS= Sangat Setuju), skor 4 (S= Setuju), skor 3 (KS= Kurang Setuju), skor 2 (TS= Tidak Setuju) dan skor 1 (STS= Sangat Tidak Setuju).Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Hendris Hendrianto (2012) yang terdiri dari 6 (enam) butir pertanyaan.

Tabel 4.1. Definisi Operasional Variabel

Jenis Variabel Definisi Variabel Indikator Skala

A. Dependen

Penyerapan Anggaran (Y2)

Kemampuan dari masing masing SKPD dalam menyerap besarnya anggaran dan belanja daerahnya. program- program utama yang akan dilakukan

belakang pendidikan dan pelatihan yang diperoleh.

4.6. Metode Analisis Data

Pengolahan dan analisis data untuk menguji hipotesis dalam penelitian ini menggunakan metode regresi linier berganda (multiple regression analysis) dan analisis jalur (path analysis) dengan uji sobel, karena sesuai dengan tujuan penelitian yaitu untuk menguji dan menganalisis secara simultan dan parsial pengaruh perencanaan, komitmen organisasi, sarana pendukung terhadap penyerapan anggaran di Lingkungan Pemerintah Kabupaten Langkat dan menguji dan menganalisis perencanaan, komitmen organisasi dan perubahan anggaran terhadap penyerapan anggaran melalui kualitas SDM di Lingkungan Pemerintah Kabupaten Langkat. Pengolahan data dilakukan dengan menggunakan alat bantu aplikasi software Statistical Package for Social Sciences (SPSS).

4.6.1. Uji Statistik Deskriptif

Statistik deskriptif lebih berkenaan dengan pengumpulan dari ringkasan data, serta penyajian hasil ringkasan sehingga lebih mudah dipahami dan diinterprestasikan. Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, standar deviasi, jawaban minimum dan jawaban maksimum dari jawaban yang telah didapat melalui kuisioner.

Kualitas data yang dihasilkan dari penggunaan instrument penelitian dapat dievaluasi melalui uji validitas dan uji realibilitas.Pengujian tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Uji kualitas data dilakukan dengan menyebarkan kuesioner kepada 30 (tiga puluh) orang responden pengelola keuangan SKPD Pemerintah Kabupaten Langkat di luar sampel yang terdiri dari pembantu PPK dan pembantu bendahara.

4.6.2.1. Uji validitas

Uji validitas menunjukkan sejauh mana alat pengukur ini dapat mengukur apa yang harapkan oleh peneliti. Uji validitas dapat dilakukan dengan menghitung korelasi antara skor masing-masing pertanyaan dengan total skor dari item-item pertanyaan. Teknik yang digunakan untuk mengukur validitas pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson dengan ketentuan : jika r-hitung lebih besar dari r-tabel, maka skor butir pertanyaan/ pernyatan kuesioner valid tetapi sebaliknya jika r-hitung lebih kecil dari r-tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

4.6.2.2. Uji realibilitas

alpha dibandingkan dengan angka ketentuan batas reliabilitas. Jika angka

cronbach alpha> 0,70, maka pernyataan diatas signifikan yang berarti bahwa pernyataan tersebut reliabel.

4.6.3 Uji Asumsi Klasik.

Pengujian asumsi klasik diperlukan sebelum dilakukan pengujian hipotesis.Pengujian asumsi klasik yang dilakukan untuk menentukan syarat persamaan pada model regresi dan dapat diterima secara ekonometrik, dalam analisis ini perlu dilihat terlebih dahulu apakah data penelitian ini bisa dilakukan pengujian model regresi.Pengujian asumsi klasik terdiri dari pengujian normalitas, multikolinearitas, dan heterokedastisitas.

4.6.3.1 Uji Normalitas

Bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yng memiliki distribusi normal.Untuk menguji apakah distribusi data normal atau tidak dapat dilihat melalui Histogram. Jika distribusi data adalah normal, maka diagram batang masih pada sekitar garis distribusi normal (Ghozali, 2013)

4.6.3.2. Uji multikolinieritas

masing-masing variabel independen terhadap variabel dependen. Deteksi multikolinearitas pada suatu model dapat dilihat jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/tolerance, jik VIF = maka tolerance = 1/10 = 0,1. (Ghozali, 2013).

4.6.3.3. Uji heteroskesdastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2013).Model regresi yang baik adalah yang homoskedastisitas, tidak heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah :

1. Melihat grafik plot antara nilai prediksi variabel terikat (dependen).Dasar analisisnya :Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

2. Uji statistik dilakukan dengan uji glejser yaitu dengan meregres nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas.

4.7. Uji Hipotesis

pengaruhperencanaan anggaran, komitmen organisasi, perubahan anggaran, terhadap penyerapan anggaran. Hipotesis kedua untuk menguji pengaruh perencanaan anggaran, komitmen organisasi, perubahan anggaran, terhadap penyerapan anggaran melalui kualitas SDM dilakukan dengan analisis jalur (path analysis). Ghozali (2013) mengemukakan bahwa analisis jalur (path analysis) adalah penggunaaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya.

Adapun bentuk matematis analisis regresi berganda untuk hipotesis pertama dan kedua adalah sebagai berikut :

Y2 = k + β 1X1 + β 2X2 + β 3X3 + βY1 + e………… (Persamaan 1)

Dimana :

YI = Kualitas SDM

Y2 = Penyerapan Anggaran k = Konstanta

β1β2β3= Koefisien regresi X1,X2,X3 X1 = Perencanaan anggaran X2 = Komitmen organisasi X3 = Perubahan anggaran

Berdasarkan penjelasan tentang analisis jalur di atas, dan gambar 3.1. (kerangka konseptual) sebelumnya, maka dapat dibuat persamaan model sub stuktural untuk analisis jalur penelitian ini sebagai berikut:

Y1 = β1X1 + β 2X2 + β3X3+ e1………. (Persamaan 2)

Y2 = β 1X1 + β 2X2 + β 3X3 + βY1 + e2 ……… (Persamaan 3)

Keterangan:

Y2 = Penyerapan Anggaran

X2 = Komitmen Organisasi X3 = Perubahan anggaran Y1 = Kualitas SDM

e1 = Error term SDM

e2 = Error term Penyerapan Anggaran.

Untuk menguji hipotesis pertamadilakukan pengujian koefisien determinasi (R2), uji hipotesis simultan dengan menggunakan uji F dan uji parsial menggunakan uji t.

4.7.1. Koefisien Determinasi (R²)

Koefisien determinasi (R²) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2013). R2 sama dengan 0, maka tidak ada sedikitpun prosentase sumbangan pengaruh yang diberikan variabel independen terhadap variabel dependen, atau variasi variabel independen yang digunakan dalam model tidak menjelaskan sedikitpun variasi variabel dependen. Sebaliknya R2 sama dengan 1, maka persentase sumbangan pengaruh yang diberikan variabel independen terhadap variabel dependen adalah sempurna, atau variasi variabel independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen.

4.7.2. Pengujian Hipotesis Secara Simultan (Uji F)

Uji-F dilakukan untuk melihat apakah variabel independen secara bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen.Pengujian dilakukan dengan membandingkan nilai F-hitung dengan nilai F-tabel.Jika nilai F-hitung lebih besar dari pada nilaiF-tabel dapat dinyatakan bahwa semua variabel independen secara simultan dan signifikan mempengaruhi variabel dependen.

Ho: β = 0, Perencanaan anggaran, komitmen organisasi, perubahan anggaran tidak berpengaruh secara simultan terhadap penyerapan anggaran di Lingkungan Pemerintah Kabupaten Langkat

H1: β ≠ 0, Perencanaan anggaran, komitmen organisasi, perubahan anggaran

berpengaruh secara simultan terhadap penyerapan anggarandi Lingkungan Pemerintah Kabupaten Langkat

Kriteria pengujian:

Apabila Fhitung< Ftabel(α = 0,05) maka H0 diterima (tidak berpengaruh). Apabila F hitung> F Tabel(α = 0,05) maka H1 diterima (berpengaruh).

4.7.3. Pengujian Hipotesis Secara Parsial (Uji t)

Uji statistik t digunakan untuk menguji signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen (Ghozali, 2013).Apabila nilai t-hitung lebih besar dari t-tabel dapat disimpulkan bahwa suatu variabel independen secara parsial mempengaruhi variabel dependen.Selain itu, bisa juga dilakukan dengan melihat p-value dari masing-masing variabel.Hipotesis diterima apabila p-value < 5%.

Hipotesis untuk uji statistik t adalah sebagai berikut :

H0: β = 0, Perencanaan anggaran, komitmen organisasi, perubahan anggaran tidak berpengaruh secara parsial terhadap penyerapan anggarandi Lingkungan Pemerintah Kabupaten Langkat

H1: β ≠ 0, maka penyerapan anggarandi Lingkungan Pemerintah Kabupaten Langkat berpengaruh secara parsial terhadap penyerapan anggarandi Lingkungan Pemerintah Kabupaten Langkat

1. Jika t hitung > t tabel dan signifikansi < α = 5%, maka menerima H1, artinya perencanaan anggaran, komitmen organisasi, perubahan anggaran berpengaruh secara parsial terhadap penyerapan anggaran di Lingkungan Pemerintah Kabupaten Langkat.

2. Jika t hitung < t tabel dan signifikansi> α = 5%, maka tidak dapat menerimaH1.

4.7.4. Pengujian Variabel Intervening

Untuk menguji pengaruh variabel intervening digunakan metode analisis jalur (path analysis) menurut (Ghozali, 2013). Metode path analysis adalah suatu metode yang mengkaji pengaruh (efek) langsung maupun tidak langsung dari variabel-variabel yang dihipotesiskan sebagai akibat pengaruh perlakuan terhadap variabel tersebut.

Selanjutnya dilakukan pengujian pengaruh mediasi melalui pengujian secara statistik untuk menguji apakah kualitas informasi laporan keuangan memenuhi syarat sebagai variabel intervening dengan melakukan sobel test

dengan rumus sebagai berikut:

= 2 2 + 2 2 + 2 2

=

dimana :

a = Koefisien pengaruh langsung variabel independen terhadap variabel intervening

b = Koefisien pengaruh langsung variabel intervening terhadap variabel dependen s = Standard error

Pengambilan Keputusan

Nilai thitung ini akan dibandingkan dengan nilai ttabel,

- jika nilai thitung> ttabel maka ada pengaruh, sebagai variabel intervening

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Statistik Deskriptif

Variabel dependen pada penelitian ini adalah penyerapan anggaran.Variabel independen yaitu perencanaan anggaran, komitmen organisasi, perubahan anggaran dan kualitas SDM sebagai variabel intervening.

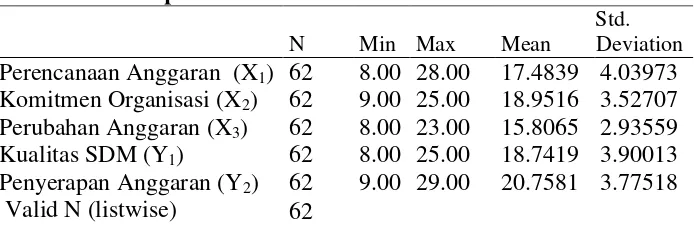

Jawaban kuesioner responden yang kembali mengenai variabel penelitian dapat dilihat pada Tabel 5.1.Tabel tersebut menunjukkan nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi dari setiap variabel pada penelitian ini.

Tabel 5.1

Statistik Deskriptif

N Min Max Mean

Std. Deviation Perencanaan Anggaran (X1) 62 8.00 28.00 17.4839 4.03973 Komitmen Organisasi (X2) 62 9.00 25.00 18.9516 3.52707 Perubahan Anggaran (X3) 62 8.00 23.00 15.8065 2.93559 Kualitas SDM (Y1) 62 8.00 25.00 18.7419 3.90013 Penyerapan Anggaran (Y2) 62 9.00 29.00 20.7581 3.77518

Valid N (listwise) 62

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Variabel komitmen organisasi total skor terendah adalah 9 dan total skor tertinggi adalah 25 sehingga rata rata (mean) total 18.9516, dengan jumlah butir pertanyaan sebanyak 6 butir maka skor rata rata perorang adalah sebesar 3,1 hal ini menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 3 dengan kategori netral

Variabel perubahan anggaran total skor terendah adalah 8 dan total skor tertinggi adalah 23 sehingga rata rata (mean) total 15.8065, dengan jumlah butir pertanyaan sebanyak 5 butir maka skor rata rata perorang adalah sebesar 3,1 hal ini menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 3 dengan kategori netral.

Variabel kualitas SDM total skor terendah adalah 8 dan total skor tertinggi adalah 25 sehingga rata rata (mean) total 18.7419, dengan jumlah butir pertanyaan sebanyak 6 butir maka skor rata rata perorang adalah sebesar 3,1 hal ini menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 3 dengan kategori netral

5.2. Deskripsi Data Penelitian

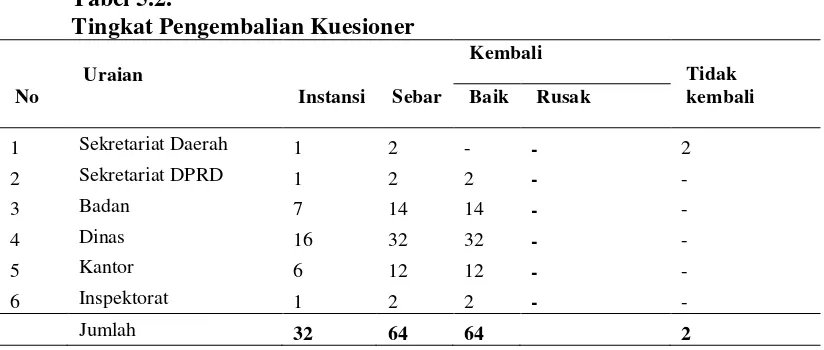

Penelitian ini menggunakan data primer yang diperoleh dari kuesioner yang dibagikan kepada responden pada 32 (tiga puluh dua) SKPD Pemerintah kuesioner,dan 2 tidak kembali karena tingkat kesibukan yang padat sehingga tidak sempat untuk mengisi kusioner yg telah dibagikan. sebagaimana dapat dilihat pada Tabel 5.2 berikut ini.

Tabel 5.2.

Sumber : Hasil Penelitian, 2016 (data diolah) 5.3. Deskripsi Lokasi

Timur dan 4 - 105 m dari permukaan laut.Kabupaten Langkat menempati area seluas +- 6.263,29 Km2 (626.329 Ha) yang terdiri dari 23 Kecamatan dan 240 Desa serta 37 Kelurahan Definitif. Area Kabupaten Langkat di sebelah Utara berbatasan dengan Provinsi Aceh dan Selat Malaka, di sebelah Selatan berbatasan dengan Kabupaten Karo, di sebelah Barat berbatasan dengan Provinsi Aceh, dan di sebelah Timur berbatasan dengan Kabupaten Deli Serdang dan Kota Binjai.

Berdasarkan luas daerah menurut kecamatan di Kabupaten Langkat, luas daerah terbesar adalah kecamatan Bahorok dengan luas 1.101,83 Km2 atau 17,59 persen diikuti kecamatan Batang Serangan dengan luas 899,38 Km2 atau 14,36 persen. Sedangkan luas daerah terkecil adalah kecamatan Binjai dengan luas 42,05 Km2 atau 0,67 persen dari total luas wilayah Kabupaten Langkat. Wilayah kabupaten Langkat meliputi:

Kawasan hutan lindung seluas +- 266.232 Ha (42,51 %) dan kawasan lahan

budidaya seluas +- 360.097 Ha (57,49 %).

Kawasan hutan lindung terdiri dari kawasan pelestarian alam Taman

Nasional Gunung Leuser (TNGL) seluas +- 213.985 Ha. Kawasan Timur Laut seluas +- 9.520 Ha.

Kawasan Penyangga seluas +- 7.600 Ha.

Kawasan Hutan Bakau seluas +- 20.200 Ha dan kawasan lainnya +- 14.927

Ha. (Sumber : BPS Kab. Langkat 2014)

5.4. Karakteristik Responden

Kursus/diklat/bimbingan teknis di bidang akuntansi, pengelolaan keuangan daerah yang pernah diikuti responden. Tabel 5.3. menyajikan ringkasan karakteristik responden.

Tabel 5.3.

Karakteristik Responden

Nomor Karakteristik Responden Frekuensi Persentase (%)

I Jenis Kelamin

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pangkat/golongan responden didominasi oleh golongan III, dari jumlah 62 responden terdapat sebanyak 30 orang atau 83.3% merupakan golongan III dan sisanya sebanyak 4 orang atau 11,1% golongan IV dan sebanyak 2 orang atau 5,6% merupakan golongan II.

Dilihat dari masa kerja, responden yang telah memiliki masa kerja 1-5 tahun yaitu sebanyak 15 orang atau 41,7%, responden dengan masa kerja 6-10 sebanyak 10 orang atau 27,8% dan masa kerja 11-15 tahun yaitu sebanyak 5 orang atau 13,9%, masa kerja 16-20 tahun sebanyak 4 orang atau 11,1% dan masa kerja lebih dari 20 tahun sebanyak 2 orang atau 5,6%.

Berdasarkan diklat di bidang keuangan yang pernah di ikuti terdapat 9 responden yang tidak pernah mengikuti diklat atau 25 %, 19 responden yang minim mengikuti diklat atau 52.8 %, 5 responden yang pernah atau 13,9%, dan 3 responden yang sering mengikuti diklat atau 8,3%.

5.5. Uji Kualitas Data

Uji kualitas data dilakukan untuk mengetahui konsistensi dan akurasi data yang terdapat pada kuesioner penelitian.Uji kualitas data dilakukan melalui uji validitas dan uji reliabilitas.Uji coba instrumen dilakukan dengan menyabarkan kuesioner kepada 30 (tiga puluh) orang responden pengelola keuangan SKPD Pemerintah Kabupaten Langkat yang terdiri dari pembantu PPK dan pembantu bendahara.

5.6. Uji Validitas

akan terbukti valid jika nilai dari rhitung> rtabel. Nilai rhitung dapat dilihat pada kolom

Corrected Item-Total Correlation, sedangkan nilai rtabel untuk jumlah observasi (n) sebanyak 62 dan tingkat kepercayaan (α) sebesar 0,05 diperoleh sebesar 2,5.

Tabel 5.4.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada tabel 5.4.tampak hasil uji validitas terhadap variabel nilai perencanaan anggaran. hasil pengujian menunjukkan nilai rhitung pada tiap item pertanyaan memiliki nilai > dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan item pertanyaan pada variabel nilai perencanaan anggaranbernilai valid

Tabel 5.4 .

Uji Validitas Komitmen Organisasi

Item rhitung rtabel Keterangan

1 0.519 0.2500 Valid

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Tabel 5.4.

Uji Validitas Perubahan Anggaran

Item rhitung rtabel Keterangan

1 0.450 0.2500 Valid

2 0.480 0.2500 Valid

3 0.407 0.2500 Valid

4 0.416 0.2500 Valid

5 0.546 0.2500 Valid

Sumber : Hasil Penelitian, 2016 (Data Diolah)

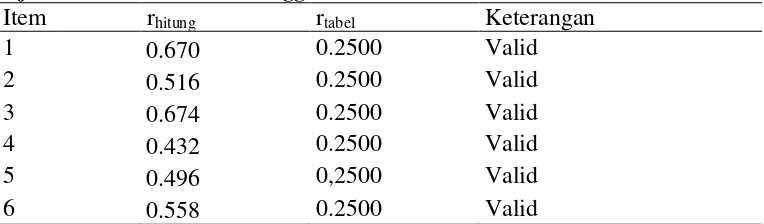

Pada tabel 5.4.tampak hasil uji validitas terhadap variabel perubahan anggaran hasil pengujian menunjukkan nilai rhitung pada tiap item pertanyaan memiliki nilai > dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan item pertanyaan pada variabel perubahan anggaran bernilai valid.

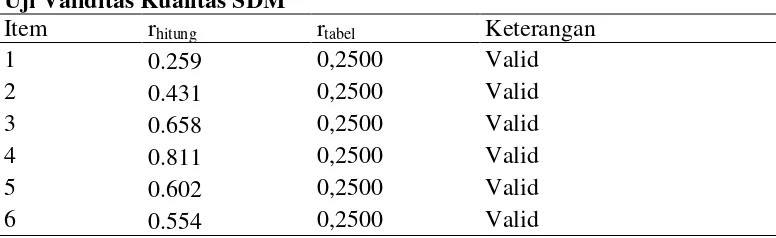

Tabel 5.4.

Uji Validitas Kualitas SDM

Item rhitung rtabel Keterangan

1 0.259 0,2500 Valid

2 0.431 0,2500 Valid

3 0.658 0,2500 Valid

4 0.811 0,2500 Valid

5 0.602 0,2500 Valid

6 0.554 0,2500 Valid

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Tabel 5.4.

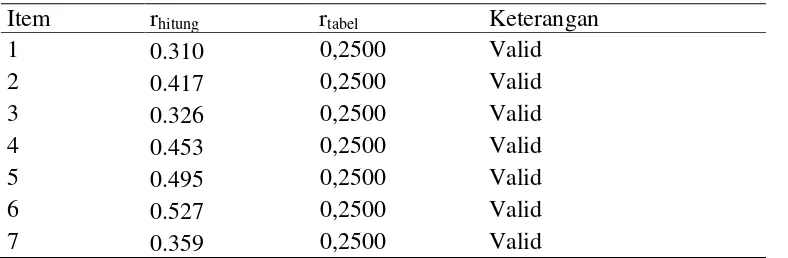

Uji Validitas Penyerapan Anggaran

Item rhitung rtabel Keterangan

1 0.310 0,2500 Valid

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada tabel 5.4.tampak hasil uji validitas terhadap variabel penyerapan anggaran hasil pengujian menunjukkan nilai rhitung pada tiap item pertanyaan memiliki nilai > dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan item pertanyaan pada variabel penyerapan anggaran bernilai valid. 5.7.Uji Reliabilitas

Setelah dilakukan uji validitas, langkah selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Jika nilai

Cronbach’s alpha> dari 0,7 maka kuesioner penelitian tersebut dinyatakan

reliabel (Ghozali, 2013). Hasil pengujian data menunjukkan bahwa nilai

cronbach’s alpha untuk semua variabel > dari 0,7. Sehingga dapat dinyatakan

bahwa seluruh item pertanyaan adalah reliabel. Seperti dapat dilihat pada tabel 5.5.berikut ini:

Tabel 5.5.

Reliability Statistics

Variabel Cronbach Alpha Keterangan

Perencanaan Anggaran 0,802 Reliabel

Komitmen Organisasi 0,787 Reliabel

Perubahan Anggaran 0,700 Reliabel

Kualitas SDM 0,795 Reliabel

Penyerapan Anggaran 0,703 Reliabel

5.8. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolonieritas, dan gejala autokorelasi. Model regresi akan dapat dijadikan estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator). Best artinya memiliki varians yang paling minimum diantara nilai varians alternatif setiap model yang ada. Linear artinya linier dalam variabel acak (Y). Unbiased artinya tidak bias atau nilai harapan dari estimator sama atau mendekati nilai parameter yang sebenarnya.

Sebelum melakukan pengujian regresi linier berganda, terlebih dahulu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas.

5.8.1. Uji Normalitas

1. Analisis Grafik

Gambar 5.1 Grafik Histogram

Gambar 5.2 Grafik Normal P- Plot 2. Uji Statistik

pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitas

asymp.sig (2-tailed) yang > dari 0,05 maka data dapat dikatakan berdistribusi normal dan jika asymp.sig (2-tailed)< dari 0,05 maka data berdistribusi tidak normal.Hasil uji statistik One Sample Kolmogorov-Smirnov Test pada penelitian ini dapat dilihat dalam tabel 5.6.

Tabel 5.6.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N

Normal Parametersa,b Mean .0000000 Std.

Asymp. Sig. (2-tailed) .060c sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil pengujian pada tabel 5.6 menunjukkan bahwa nilai sig. (2-tailed)> α

(0,060 > 0,05). Dengan demikian dapat disimpulkan bahwa melalui uji statistik terbukti data residual berdistribusi normal.

5.8.2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran

Variance Inflation Factor (VIF) dan nilai tolerance.Jika Variance Inflation Faktor

Tabel 5.7. Uji Multikolonieritas

Model

Collinearity Statistics Tolerance VIF (Constant)

Perencanaan anggaran . 452 2.214 Komitmen organisasi 481 2.079 Perubahan anggaran . 637 1.570

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada tabel 5.7 di atas, diketahui pada perhitungan nilai Tolerance tidak ada variabel independen yang memiliki nilai

Tolerance kurang dari 0,1 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan yang samajuga ditunjukkan pada nilai VIF, dimana tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada gejala multikolonieritas antar variabel independen dalam model regresi.

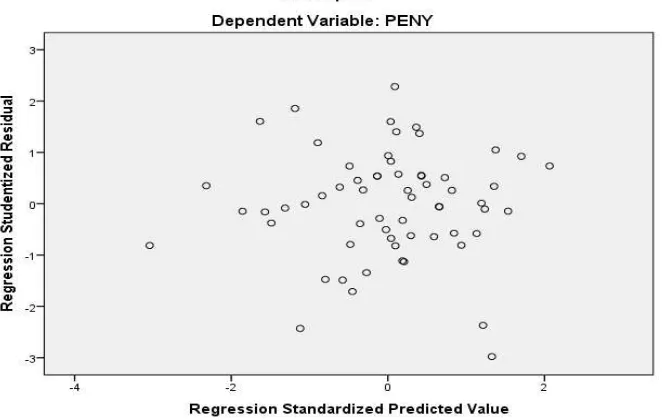

5.8.3. Uji Heteroskedastisitas

Analisis Grafik

Gambar 5.2 Scatterplot

Hasil penelitian menunjukkan bahwa model regresi tidak terjadi heteroskedastisitas.Hal ini dapat dilihat dari scatterplot dimana penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y (Ghozali, 2013).

1. Analisis Statistik

Peneliti melakukan uji statistik hetroskedasitas dengan uji gletser. Hasil uji gletser dapat dilihat pada Tabel 5.8.berikut:

Tabel 5.8.

Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) .415 .754 .550 .584

Perencanaan anggaran (X1)

.023 .045 .098 .506 .615

Berdasarkan pada tabel 5.8.di atas, hasil uji heteroskedastisitas dengan menggunakan uji gletser diperoleh nilai sig. dari masing-masing variabel independen > dari tingkat signifikasi (α) sebesar 0,05. Hal ini menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas.

5.9. Pengujian Hipotesis Pertama

Pengujian hipotesis bertujuan menjawab rumusan masalah tentang apakah perencanaan anggaran, komitmen organisasi dan perubahan anggaran berpengaruh secara simultan dan parsialterhadap penyerapan anggaran di Lingkungan Pemerintah Kabupaten Langkat.Pengujian hipotesis dilakukan melalui uji statistik F dan uji statistik t.

5.9.1.Koefisien Determinasi (R2)

Hasil penelitian untuk koefisien determinasi (R2) dapat dilihat pada tabel 5.9.berikut ini:

Tabel 5.9.

Koefisien Determinasi (R2)

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .919a .844 .836 1.52716

Sumber : Hasil Penelitian, 2016 (Data Diolah)

sedangkan sisanya sebesar 16,4 % dijelaskan oleh variabel lainnya di luar model penelitian ini.

5.9.2. Uji Statistik F

Hasil pengujian Statistik F pada variabel perencanaan anggaran, komitmen organisasi, perubahan anggaran berpengaruh secara simultan terhadap penyerapan anggaran dapat dilihat pada tabel 5. 10.

Berdasarkan pada tabel 5.10 diperoleh nilai signifikansi 0,000 atau < dari

α = 0,05, sehingga H0 ditolak dan H1 diterima. Hipotesis yang menyatakan bahwa

pengaruh variabel independen secara simultan terhadap variabel dependen dapat diterima.jadi dapat disimpulkan bahwa variabel perencanaan anggaran (X1), komitmen organisasi (X2), dan perubahan anggaran (X3) berpengaruh secara simultan terhadap variabel penyerapan anggaran (Y2).

Tabel 5.10. Uji Statistik F

Model

Sum of Squares Df

Mean

Square F Sig.

1 Regression 734.102 3 244.701 104.922 .000 Residual 135.269 58 2.332

Total 869.371 61 Sumber : Hasil Penelitian, 2016 (Data Diolah)

5.9.3. Uji Statistik t

Tabel 5.11.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada tabel 5.11.Kriteria pengambilan keputusan menggunakan nilai signifikasi t pada taraf nyata 5% dan nilai t tabel sebesar 2,001.maka pengaruh secara parsial masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut :

1. Variabel perencanaan anggaran (X1) memiliki nilai thitung 6,547 > nilai ttabel

2,001 atau nilai sig t 0,000 < dari α = 0,05dan koefisien regresi yang bernilai

positif. Maka H0 ditolak dan H1 diterima, sehingga dapat disimpulkan bahwa secara parsial variabel perencanaan anggaran (X1) berpengaruh positif signifikan terhadap variabel penyerapan anggaran (Y2).

2. Variabel komitmen organisasi (X2) memiliki nilai thitung 4,640> nilai ttabel

2,001 atau nilai sig t 0,000 < dari α = 0,000 dan koefisien regresi yang

bernilai positif maka H0 ditolak dan H1 diterima, sehingga dapat disimpulkan bahwa variabel komitmen organisasi (X2) berpengaruh positif signifikan terhadap variabel penyerapan anggaran (Y2).

3. Variabel perubahan anggaran (X3) memiliki nilai thitung 3,017 > nilai ttabel 2,001

atau nilai sig t 0,004 < dari α = 0,05dan koefisien regresi yang bernilai positif.

dapat disimpulkan bahwa variabel perubahan anggaran (X3) berpengaruh positif signifikan terhadap variabel penyerapan anggaran (Y2).

5.9.4. Persamaan Regresi Hipotesis Pertama

Pengujian hipotesis dapat dilakukan setelah diadakan pengujian asumsi klasik.Pengujian hipotesis pertama ini menggunakan analisis regresi berganda yaitu dengan menguji apakah variabel perencanaan anggaran, komitmen organisasi, perubahan anggaran berpengaruh secara simultan dan parsial terhadap penyerapan anggaran di Lingkungan Pemerintah Kabupaten Langkat.

Persamaan regresi berganda antara variabel independen terhadap variabel dependen dengan menggunakan data yang telah ditransformasikan pada tabel 5.11.dapat diformulasikan dalam bentuk persamaan berikut ini :

Y2 = 1,505 + 0,472 X1 + 0,371 X2 + 0,252X3………..(1)

Keterangan:

Y2 = penyerapan anggaran X1 = Perencanaan Anggaran X2 = Komitmen Organsisasi X3 = Perubahan Anggaran

Dari persamaan regresi linear di atas dapat dijelaskan bahwa : a. Konstanta (a)

Nilai konstanta sebesar 1,505 berarti jika variabel independen dianggap nol (0) maka nilai variabel penyerapan anggaran akan bertambah sebesar 1,505.

b. Variabel Perencanaan anggaran (x1) terhadap variabel penyerapan anggaran (Y2)

variabel penyerapan anggaran akan bertambah sebesar 0,472 dengan asumsi variabel independen yang lainnya dalam model regresi adalah tetap.

c. Variabel Komitmen Organisasi (X2) terhadap variabel penyerapan anggaran (Y2)

Nilai koefisien komitmen organisasi sebesar positif 0,371 berarti setiap kenaikan variabel komitmen organisasi sebesar satu satuan maka nilai variabel penyerapan anggaran akan bertambah sebesar 0,371 dengan asumsi variabel independen yang lainnya dalam model regresi adalah tetap.

d. Variabel Perubahan anggaran (X3) terhadap variabel penyerapan anggaran (Y2) Nilai koefisien perubahan anggaran sebesar positif 0,252 berarti setiap kenaikan variabel perubahan anggaran sebesar satu satuan maka nilai variabel penyerapan anggaran akan bertambah sebesar 0,252 dengan asumsi variabel independen yang lainnya dalam model regresi adalah tetap.

5.10. Pengujian Hipotesis Kedua

5.10.1. Pengujian Hipotesis Kedua Sub Struktural Pertama

Pengujian hipotesis kedua untuk sub struktural pertama dilakukan melalui koefisien determinasi (R2), uji statistik F, dan uji statistik t.

5.10.2.Koefisien Determinasi (R2)

Hasil penelitian untuk koefisien determinasi (R2) dapat dilihat pada tabel 5.12 berikut ini.

Tabel 5.12.

Koefisien Determinasi (R2)

Model R R Square

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan pada tabel 5.12. menunjukkan Nilai R Square sebesar 0,589 berarti variabel kualitas SDM (Y1) sebagai variabel dependen dapat berpengaruh oleh variabel perencanaan anggaran (X1), komitmen organisasi (X2), dan perubahan anggaran (X3) sebesar 58,9%, dan nilai Adjusted R Square sebesar 0,567 menunjukkan bahwa variabel independen yakni variabel perencanaan anggaran, komitmen organisasi, perubahan anggaran berpengaruh sebesar 56,7 %, terhadap variabel penyerapan anggaran, sedangkan sisanya sebesar 16,4 % dijelaskan oleh variabel lainnya di luar model penelitian ini.

5.10.3. Uji Statistik F

Hasil dari uji statistik F dapat dilihat dari tabel 5.13 berikut ini: Tabel 5.13.

Berdasarkan pada tabel 5.13. diperoleh nilai Fhitung sebesar 27,672 sedangkan nilai Ftabel sebesar 2,76, dari hasil ini diketahui nilai Fhitung> nilai Ftabel,

dan nilai signifikansi 0,000 atau < dari α = 0,05, jadi posisi titik uji signifikansi

berada pada wilayah penolakan H0 atau dapat disimpulkan H1 diterima yang artinya bahwa variabel perencanaan anggaran (X1), komitmen organisasi (X2), dan perubahan anggaran (X3) berpengaruh signifikan terhadap variabel kualitas SDM (Y1).

5.10.4. Uji Statistik t

Hasil dari uji statistik t dapat dilihat dari tabel 5.14.berikut ini: Tabel 5.14 Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada tabel 5.14.maka pengaruh masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut :

1. Variabel perencanaan anggaran (X1) memiliki nilai thitung 3,986 > nilai ttabel 2,001 dan nilai sig t 0,000 < dari α = 0,05, koefisien regresi yang bernilai

positif. Berdasarkan hasil yang diperoleh maka H0 ditolak dan H1 diterima, sehingga dapat disimpulkan bahwa variabel perencanaan anggaran (X1) berpengaruh positif dan signifikan terhadap variabel kualitas SDM (Y1). 2. Variabel komitmen organisasi (X2) memiliki nilai thitung 1,891 < nilai ttabel

Berdasarkan hasil yang diperoleh maka H0 diterima dan H1ditolak, sehingga dapat disimpulkan bahwa variabel komitmen organisasi (X2) berpengaruh tidak signifikan terhadap variabel kualitas SDM (Y1).

3. Variabel perubahan anggaran (X3) memiliki nilai thitung 1,252 < nilai ttabel

2,001, dan nilai sig t 0,216 >α = 0,05dan koefisien regresi bernilai positif.

Berdasarkan hasil yang diperoleh maka H0diterima dan H1 ditolak, sehingga dapat disimpulkan bahwa variabel perubahan anggaran (X3) berpengaruh tidak signifikan terhadap variabel kualitas SDM (Y1).

5.11. Persamaan Regresi Hipotesis Kedua Sub Struktural Pertama

Nilai error (e1) pada persamaan sub struktural pertama dapat dihitung

sebagai berikut: e1 = 1− 2 = 1−0,589 = 0,641. Berdasarkan hasil regresi

pada tabel 5.14, maka model regresi dapat dituangkan pada persamaan sebagai berikut:

Y1 = 0,499 X1 + 0,230 X2 + 0,132 X3 + 0,641...(1) Keterangan:

Y1 = Kualitas SDM

X1 = Perencanaan Anggaran X2 = Komitmen Organsisasi X3 = Perubahan Anggaran

5.12. Pengujian Hipotesis Kedua Sub Struktural Kedua

Pengujian hipotesis ketiga untuk sub struktural kedua dilakukan melalui koefisien determinasi (R2), uji statistik F, dan uji statistik t.

5.12.1. Koefisien Determinasi (R2)

Hasil penelitian untuk koefisien determinasi (R2) dapat dilihat pada tabel 5.15 berikut ini:

Koefisien Determinasi (R2)

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .937a .879 .870 1.36021

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel 5.15. diketahui Nilai R Square sebesar 0,879 berarti variabel independen yakni perencanaan anggaran (X1), komitmen organisasi (X2), perubahan anggaran (X3) dan kualitas SDM (Y1) sebesar 87,9 % dan nilai adjusted R square sebesar 0,879 menunjukkan bahwa variabel independen yaitu perencanaan anggaran, komitmen organisasi, perubahan anggaran dankualitas SDM mampu menjelaskan sebesar 87,0 % variabel penyerapan anggaran (Y2), sedangkan sisanya sebesar 13 % dijelaskan oleh variabel lain di luar model penelitian ini.

5.12.2. Uji Statistik F

Hasil penelitian untuk uji t dapat dilihat pada tabel 5.16 berikut ini Tabel 5.16.

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel 5.16. diperoleh nilai Fhitung 103,222 dan Ftabel 2,76, dari hasil ini diketahui nilai Fhitung> Ftabel, dan nilai signifikansi 0,000 <α = 0,05, jadi

SDM(Y1) secara simultan berpengaruh signifikan terhadap variabel penyerapan anggaran (Y2).

5.12.3. Uji Statistik t

Hasil penelitian untuk uji t dapat di lihat dari tabel 5.17 berikut ini: Tabel 5.17. Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil pengujian pada tabel 5.17.maka pengaruh masing-masing variabel independen terhadap variabel dependen diinterpretasikan sebagai berikut :

1. Variabel perencanaan anggaran (X1) memiliki nilai thitung sebesar 4,652 > ttabel

sebesar 2,001 atau nilai sig t 0,000 < dari α = 0,05dan koefisien regresi yang

bernilai positif. Berdasarkan hasil yang diperoleh maka H0 ditolak dan H1 diterima, sehingga dapat disimpulkan bahwa variabel perencanaan anggaran (X1) secara parsial berpengaruh signifikan terhadap variabel penyerapan anggaran (Y2).

2. Variabel komitmen organisasi (X2) memiliki nilai thitung sebesar 4,089> nilai

ttabel sebesar 2,001 atau nilai sig t 0,000 < dari α = 0,05 dan koefisien regresi

organisasi (X2) secara parsial berpengaruh signifikan terhadap variabel penyerapan anggaran (Y2).

3. Variabel perubahan anggaran (X3) memilikinilai thitung sebesar 2,691 > nilai

ttabel 2, 001 atau nilai sig t 0,009 < dari α = 0,05 dan koefisien regresi yang

bernilai positif. Berdasarkan hasil yang diperoleh maka H0 ditolak dan H1 diterima, sehingga dapat disimpulkan bahwa variabel perubahan anggaran (X3) secara parsial berpengaruh signifikan terhadap variabel penyerapan anggaran (Y2).

4. Variabel SDM (Y1) memiliki nilai thitung 4,014 > nilai ttabel 2,001 atau nilai sig t

0,000 < dari α = 0,05dan koefisien regresi yang bernilai positif. Berdasarkan

hasil yang diperoleh maka H0 ditolak dan H1 diterima, sehingga dapat disimpulkan bahwa variabel kualitas SDM (Y1) secara parsial berpengaruh signifikan terhadap variabel penyerapan anggaran (Y2).

5.12. 4. Persamaan Regresi Hipotesis Kedua Sub Struktural Kedua

Nilai error (e2) pada persamaan sub struktural kedua dapat dihitung

sebagai berikut: e2 = 1− 2 = 1−0,879 = 0,347Berdasarkan hasil regresi

pada tabel 5.18 maka model persamaan regresi pada persamaan model (4.4), menjadi: Y2 = 0,360X1 + 0,280 X2 + 0,158 X3 + 0,289 Y1 + 0,347...(2)

Keterangan:

5.13. Diagram Jalur (Path Diagram) dan Dekomposisi Pengaruh Variabel 5.13.1. Diagram Jalur (Path Diagram

Berdasarkan nilai-nilai koefisien jalur beta dari hasil uji analisis jalur sub struktural pertama dan kedua dan error (e1dan e2),maka dapat digambarkan diagram jalur (path diagram) seperti terlihat pada gambar 5.1 berikut ini

Gambar 5.3. Diagram Jalur (Path Diagram)

Keterangan:

Direct effect Indirect effect

Sumber: Hasil Penelitian, 2016 (Data Diolah)

5.13.2. Dekomposisi Pengaruh Variabel

Berdasarkan pada gambar 5.3.maka untuk mengetahui pengaruh langsung (direct effect), pengaruh tidak langsung (indirect effect), dan pengaruh total (total effect) dapat dilihat pada tabel dekomposisi pengaruh variabel dalam analisis jalur pada tabel 5.1 berikut ini:

Tabel 5.18.Dekomposisi Pengaruh Variabel dalam Analisis Jalur

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Tabel 5.19. Hasil Regresi Analisis Jalur Pengaruh Variabel dalam

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan table 5.19. dapat dihitung pengaruh intervening kualitas SDM (Y1) kepada masing-masing variabel independen terhadap variabel dependen sebagai berikut:

intervening terhadap penyerapan anggaran (Y2). Pengaruh intervening tersebut dapat dihitung dengan menggunakan uji sobel sebagai berikut:

ab = (0,482) (0,279)

= 0,1344

= 2 2+ 2 2+ 2 2

= (0,279)2(0,121)2+ (0,482)2(0,07)2+ (0,121)2(0,07)2

= 0,0484

=

= 0,1344 0,0484

= 2,774

Nilai thitung 2, 774 > dari ttable 1.96 maka dapat disimpulkan bahwa kualitas SDM (Y1) memenuhi syarat sebagai variabel intervening atauperencanaan anggaran (X1) berpengaruh terhadap penyerapan anggaran (Y2) melalui kualitas SDM sebagai variabel intervening.

2. Hasil analisis jalur menunjukkan bahwa komitmen organisasi (X2) berpengaruh langsung terhadap penyerapan anggaran (Y2) dan berpengaruh tidak langsung melalui kualitas SDM (Y1) sebagai intervening ke penyerapan anggaran (Y2). Pengaruh intervening tersebut dapat dihitung dengan menggunakan uji sobel sebagai berikut:

= 0,254 0,279

= 2 2+ 2 2+ 2 2

= (0,279)2(0,134)2+ (0,254)2(0,07)2+ (0,134)2(0,07)2

= 0,0424

=

= 0,0708 0,0424

= 1,6694

Nilai thitung 1,6694< dari ttable 1.96 maka disimpulkan bahwa komitmen organisasi (X2) tidak memenuhi syarat sebagai variabel intervening terhadap penyerapan anggaran (Y2) melalui kualitas SDM (Y1).

3. Hasil analisis jalur. menunjukkan bahwa perubahan anggaran (X3) dapat berpengaruh langsung ke penyerapan anggaran (Y2) dan berpengaruh secara tidak langsung melalui kualitas SDM (Y1) sebagai intervening ke penyerapan anggaran (Y2). Pengaruh intervening tersebut dapat dihitung dengan menggunakan uji sobel sebagai berikut:

= 0,175 0,279

= 0,0488

= 2 2+ 2 2+ 2 2

= (0,279)2(0,140)2+ (0,175)2(0,07)2+ (0,140)2(0,07)2

= 0,0420

=

= 0,0488 0,0420

Nilai thitung 1,1599< dari ttable 1.96 maka dapat disimpulkan bahwa perubahan anggaran (X3) tidak memenuhi syarat sebagai variabel intervening terhadap penyerapan anggaran (Y2) melalui kualitas SDM (Y1).

5.14.Pembahasan Hasil Penelitian

5.14.1.Pengaruh Perencanaan Anggaran Terhadap Penyerapan Anggaran. Pengujian pengaruh perencanaan anggaran terhadap variabel penyerapan anggaran menggunakan uji t dan diperoleh hasil tingkat signifikansi perencanaan anggaran sebesar 0.000 < dari α. (0.05).Hal ini menunjukkan bahwa perencanaan anggaran berpengaruh positif signifikan terhadap penyerapan anggaran.

Pengaruh antara perencanaan anggaran dengan penyerapan anggaran adalah bahwa semakin baik perencanaan anggaran dilakukan di lingkungan Pemkab Langkat maka semakin terwujudnya penyerapan anggaran yang maksimal, hal ini sejalan dengan penelitian terdahulu yang dilakukan oleh Purtanto (2015) menyatakan bahwa faktor perencanaan berpengaruh positif dan signifikan terhadap penyerapan anggaran belanja Pemerintah Daerah Kota Tegal. 5.14.2. Pengaruh Komitmen Organisasi Terhadap Penyerapan Anggaran.

Pengujian pengaruh komitmen organisasi terhadap variabel penyerapan anggaran menggunakan uji t dan diperoleh hasil tingkat signifikansi variabel komitmen organisasi 0,000<dari α (0,05). Hal ini menunjukkan bahwa komitmen organisasi berpengaruh positif signifikan terhadap variabel penyerapan anggaran.

pendapat dari luthans (2006) yang menyatakan komitmen organisasi merupakan sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana anggota organisasi mengekspresikan perhatiaannya terhadap organisasi dan keberhasilan dan serta kemajuan yang berkelanjutan. 5.14.3. Pengaruh Perubahan Anggaran Terhadap Penyerapan Anggaran

Pengujian pengaruh variabel perubahan anggaran terhadap variabel penyerapan anggaran menggunakan uji t dan diperoleh hasil tingkat signifikansi perubahan anggaran yaitu 0,004 < dari α (0,05). Hal ini menunjukkan bahwa perubahan anggaran berpengaruh positif signifikan terhadap variabel penyerapan anggaran.Hal ini sejalan dengan penelitian Abdullah (2015) yang menyatakan bahwa perubahan anggaran berpengaruh terhadap serapan anggaran.Abdullah dan Nazry (2015) memberi bukti empiris tentang adanya perubahan alokasi belanja daerah karena adanya Perubahan dalam pendapatan daerah.perubahan anggaran bertujuan untuk menyesuaikan anggaran belanja dilakukan untuk membuat perencanaan program dan kegiatan menjadi lebih efesien dan efektif. Penyesuaian atas penerimaan dilakukan agar dana yang ada dapat dioptimalkan penggunaannya. Perubahan anggaran ini tentunya akan mempengaruhi penyerapan anggaran pada lingkungan Pemerintah Kabupaten Langkat.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Dari analisa data, pengujian hipotesis dan pembahasan penelitian, maka dapat diambil beberapa kesimpulan :

1. Perencanaan anggaran, komitmen organisasi, perubahan anggaran secara simultan dan parsial berpengaruh positif dan signifikan terhadap penyerapaan anggaran di Lingkungan Pemerintahan Kabupaten Langkat.

2. Perencanaan anggaran berpengaruh terhadap penyerapan anggaran melalui kualitas SDM sebagai variabel intervening di Lingkungan Pemerintah Kabupaten Langkat sedangkan variabel komitmen organisasi dan perubahan anggaran tidak berpengaruh terhadap penyerapan anggaran melalui kualitas SDM sebagai variabel intervening di Lingkungan Pemerintahan Kabupaten Langkat.

6.2. Keterbatasan Penelitian

2. Penelitian ini hanya menggunakan 3 (tiga) variabel independen, yaitu: Perencanaan anggaran, komitmen organisasi, perubahan anggaran dan satu variabel intervening.

6.3. Saran

1. Peneliti selanjutnya diharapkan selain menerapkan metode survei melalui penyebaran angket/kuesioner juga melakukan wawancara untuk mendapatkan informasi tambahan.