BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kebijakan dividen merupakan kebijakan dari manajemen

perusahaan dalam menentukan laba yang tersedia bagi pemegang saham yang dibayarkan kepada para pemegang saham dalam bentuk dividen atau

laba tesebut di tahan untuk membiayai investasi di masa mendatang. Oleh karena itu, perusahaan perlu membuat kebijakan tentang besarnya laba yang akan dibagikan kepada pemegang saham atau yang biasa disebut

dengan Dividend Payout Ratio (DPR), dan besarnya laba yang akan ditahan oleh perusahaan. Semakin besar laba yang dibagikan dalam bentuk

dividen akan semakin menarik bagi calon investor. Hal ini dikarenakan para calon investor menilai bahwa perusahaan dalam kondisi yang sehat dan memiliki prospek yang baik di masa mendatang.

Salah satu tujuan suatu perusahaan adalah untuk meningkatkan kesejahteraan atau memaksimalkan kekayaan pemegang saham melalui

peningkatkan nilai perusahaan. Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai keuntungan yang ditargetkan. Melalui keuntungan yang diperoleh tersebut

perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan

Kebijakan deviden menjadi perhatian banyak pihak seperti pemegang saham, kreditor, maupun pihak eksternal lainnya yang memiliki

kepentingan dari informasi yang dikeluarkan perusahaan. Melalui kebijakan ini perusahaan memberikan sebagian dari keuntungan bersih

kepada pemegang saham secara tunai (Brigham dan Houston, 2001). Keputusan ini merupakan salah satu cara untuk meningkatkan kesejahteraan pemegang saham, khususnya pemegang saham yang

berinvestasi dalam jangka panjang dan bukan pemegang saham yang berorientasi pada capital gain. Berkaitan dengan tujuan tersebut,

perusahaan berusaha meningkatkan pembayaran dividen dari tahun ke tahun agar kesejahteraan pemegang saham juga mengalami peningkatan.

Pembayaran dividen kepada para pemegang saham tergantung pada

kebijakan masing-masing manajemen perusahaan dan ini terlihat pada

dividend payout ratio . Di dalam menentukan besar kecilnya dividen yang akan dibayarkan, pihak manajemen harus memperhatikan kepentingan para pemegang saham dan kepentingan perusahaan. Selain memperhatikan kepentingan pemegang saham dan perusahaan, manajemen juga harus

memperhatikan faktor-faktor yang mempengaruhi dividend payout ratio ( Sutrisno,2000). Besarnya deviden yang dibagikan kepada pemegang

Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan dalam mengelola kekayaan perusahaan yang

ditunjukkan oleh laba yang dihasilkan perusahaan seperti yang dikemukakan oleh Brigham dan Houston (2001:197)bahwa profitabilitas

adalah hasil bersih dari serangkaian kebijakan dan keputusan. Profitabilitas merupakan perbandingan antara laba perusahaan dengan investasi yang digunakan untuk memperoleh laba tersebut (Johson,1995) yang berarti

kemempuan perusahaan menghasilkan laba berhubungan dengan penjualan, total aktiva maupun modal sendiri. Semakin tinggi profitabilitas

maka kemampuan perusahaan untuk membayarkan dividen bagi pemegang saham akan meningkat.

Leverage adalah suatu tingkat kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang maupun jangka pendek. Peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi

para pemegang saham termasuk dividen yang akan diterima (Sutrisno, 2000). Debt to Equity Ratio (DER) mencerminkan kemampuan

perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu semakin rendah DER akan semakin tinggi kemampuan

perusahaan untuk membayar seluruh kewajibannya. Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan

bagi para pemegang saham termasuk dividen yang akan diterima, karena

kewajiban tersebut lebih diprioritaskan daripada pembagian dividen

( Fira,2009).

Ukuran perusahaan adalah besarnya investasi yang diperlihatkan

oleh total aktiva. Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru

dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuan perusahaan untuk memperoleh dana yang lebih

besar dan akan mempertinggi total aktiva sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan

kecil (Sjahrial,2007) . Kemudahan akses ke pasar modal oleh perusahaan besar akan lebih memudahkan perusahaan besar untuk menarik investor sehingga produktivitas perusahaan meningkat dan laba usaha juga

meningkat sehingga pembayaran deviden juga meningkat.

Penelitian ini mengacu pada sektor pertambangan yang memiliki

peranan penting bagi perekonomian negara-negara di dunia termasuk di Indonesia. Dewan Internasional Pertambangan dan Mineral (ICMM) melaporkan bahwa tahun 2010 produksi mineral dunia meningkat empat

kali dibanding tahun 2002 senilai $474 miliar. Ada 20 negara dengan nilai produksi pertambangan terbesar di dunia yang menguasai 88% produksi

miliar atau setara dengan Rp.109,98 triliun menyumbang 10,6% dari total ekspor barang tahun

2013). Hal ini menegaskan bahwa sektor pertambangan memiliki peran penting dalam pengentasan kemiskinan dengan menciptakan lapangan kerja

baru.

Berikut di bawah ini adalah kondisi dari masing-masing perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai dengan 2012 yaitu :

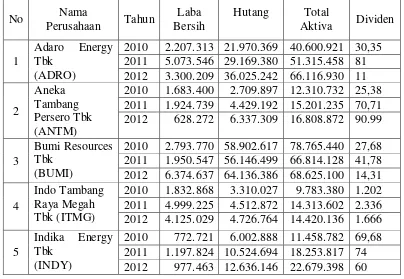

Tabel 1.1

Kondisi Perusahaan Pertambangan di BEI Tahun 2010 – 2012

( Dalam Milyaran Rupiah)

No Nama

2010 2.207.313 21.970.369 40.600.921 30,35 2011 5.073.546 29.169.380 51.315.458 81

2010 1.683.400 2.709.897 12.310.732 25,38 2011 1.924.739 4.429.192 15.201.235 70,71 2012 628.272 6.337.309 16.808.872 90.99

3

Bumi Resources Tbk

(BUMI)

2010 2.793.770 58.902.617 78.765.440 27,68 2011 1.950.547 56.146.499 66.814.128 41,78 2012 6.374.637 64.136.386 68.625.100 14,31

4

Indo Tambang Raya Megah Tbk (ITMG)

2010 1.832.868 3.310.027 9.783.380 1.202 2011 4.999.225 4.512.872 14.313.602 2.336 2012 4.125.029 4.726.764 14.420.136 1.666

Berdasarkan Tabel 1.1 pada perusahaan Aneka Tambang Persero Tbk pada tahun 2010 laba bersih yang diperoleh perusahaan Rp.1.683.400,

hutang perusahaan Rp.2.709.897, total aktiva Rp.12.310.732 dan deviden yang dibagikan Rp.25,38. Pada tahun 2011 laba bersih yang diperoleh

perusahaan Rp.1.924.739, hutang perusahaan Rp.4.429.192, total aktiva Rp.15.201.235 dan deviden yang dibagikan Rp.70,71. Pada tahun 2012 laba bersih yang diperoleh perusahaan Rp.628.272, hutang perusahaan

Rp.6.337.309, total aktiva Rp.16.808.872 dan deviden yang dibagikan Rp.90.99.

Berdasarkan uraian tersebut , maka peneliti melakukan penelitian dengan judul “ Pengaruh Profitabilitas, Leverage dan Ukuran Perusahaan Terhadap Dividend Payout Ratio Pada Perusahaan Perrtambangan Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2009 – 2012 ”.

1.2 Perumusan Masalah

Berdasarkan latar belakang , maka perumusan masalah dalam penelitian ini adalah : Apakah profitabilitas, leverage dan ukuran perusahaan mempunyai pengaruh yang signifikan terhadap dividend

payout ratio?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dalam penelitian ini adalah untuk membuktikan secara empiris bahwa profitabilitas, leverage dan ukuran perusahaan berpengaruh signifikan

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan di atas, maka penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, antara lain :

1. Bagi peneliti, yaitu untuk menambah pengetahuan dalam hal dividend

payout ratio dan faktor-faktor yang mempengaruhinya.

2. Bagi perusahaan, yaitu memberikan bahan masukan kepada pihak

perusahaan pertambangan yang telah go-public di Indonesia dalam menerapkan dividend payout ratio.

3. Bagi investor, yaitu hasil penelitian ini diharapkan dapat dijadikan sebagai pengetahuan dan sumber informasi yang berguna bagi investor sebelum melakukan investasi.

4. Bagi akademisi, yaitu hasil penelitian ini diharapkan memberikan tambahan pengetahuan bagi para akademisi dalam bidang keuangan