BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang dapat dikaitkan dengan harga saham dan profitabilitas. Harga saham yang tinggi akan berdampak pada nilai perusahaan

yang tinggi. Adapun yang dimaksud dengan harga saham di atas adalah harga yang terjadi pada saat saham diperdagangkan di pasar bursa (Bursa Efek

Indonesia), atau lebih tepatnya disebut harga penutupan (clossing price) saham di pasar bursa. Profit yang maksimal akan mendorong kemakmuran bagi para pemegang saham. Kemakmuran pemegang saham akan meningkatkan nilai

perusahaan. Kemakmuran pemegang saham meningkat jika harga saham yang dimilikinya juga meningkat.

Nilai perusahaan juga dapat diukur dengan menggunakan nilai wajar pasar saham. Bagi perusahaan yang sudah go public, nilai wajar pasar sahamnya ditentukan oleh mekanisme permintaan dan penawaran di bursa, yang tercermin

dalam listing price. Harga pasar mencerminkan berbagai keputusan dan kebijakan manajemen, sehingga nilai perusahaan merupakan akibat dari tindakan

manajemen.

Sedangkan menurut Keown dkk., (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas pemegang saham yang beredar.

Dalam mengelola perusahaan para pemegang saham sebagai principal dapat menunjuk para profesional (manajerial) atau sering juga disebut sebagai agen untuk mencapai tujuan perusahaan. Agency theory menyatakan, pihak

manajemen bisa saja bertindak mengutamakan kepentingan dirinya sendiri (Jensen dan Meckling, 1976). Terjadinya konflik yang disebut dengan agency

conflict disebabkan pihak-pihak yang terkait, yaitu principal dan agen mempunyai

keinginan yang saling bertentangan. Agency conflict dapat menyebabkan penurunan nilai perusahaan. Oleh karena itu principal membutuhkan berbagai

informasi mengenai tindakan manajemen dalam mengelola perusahaan.

Adapun tujuan yang ingin dicapai perusahaan tersebut adalah untuk

memaksimalkan nilai pemegang saham. Nilai pemegang saham akan meningkat apabila diikuti dengan peningkatan nilai perusahaan, yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada para pemegang saham. Menurut

Soliha dan Taswan (2002), nilai perusahaan yang tinggi menjadi keinginan pemilik perusahaan sebab dengan nilai perusahaan yang tinggi akan menunjukan

kemakmuran pemegang saham juga tinggi.

Menurut Rakhimsyah dan Barbara (2011) nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang – peluang

investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga akan meningkatkan

menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris. Untuk mencapai tujuan

perusahaan tersebut, manajer membuat keputusan investasi yang menghasilkan net present value positif.

Menurut Brigham dan Houston (2006) yang menjelaskan rasio Price Book

Value (PBV) menukur nilai yang diberikan pasar keuangan kepada manajemen

dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. Rasio

ini menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan (Utama & Yulianto, 1998). Semakin tinggi rasio tersebut semakin berhasil perusahaan menciptakan

nilai bagi pemegang saham (Anis, 2004). Dalam hal ini peneliti menggunakan PBV sebagai alat untuk mengukur nilai perusahaan.

Penelitian ini menggunakan istilah nilai perusahaan dengan Price Book Value (PBV), dimana PBV yang tinggi akan membuat pasar percaya bahwa

prospek perusahaan tersebut bagus (kemakmuran para pemegang saham terjamin).

Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga

tinggi (Soliha dan Taswan, 2002).

Brigham dan Houston (2006) menjelaskan rasio PBV menukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai

sebuah perusahaan yang terus tumbuh. Rasio ini menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal

semakin berhasil perusahaan menciptakan nilai bagi pemegang saham (Anis, 2004).

2.1.2 Profitabilitas

Profitabilitas merupakan daya tarik utama bagi pemilik perusahaan

(pemegang saham) karena profitabilitas adalah hasil yang diperoleh melalui usaha manajemen atas dana yang diinvestasikan oleh para pemegang saham dan juga

mencerminkan pembagian laba yang menjadi haknya yaitu seberapa banyak yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai dividen tunai ataupun dividen saham kepada mereka (Jusriani dan Shiddiq, 2013).

Menurut (Soliha dan Taswan, 2002) menyatakan bahwa profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat

menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak.

Profitabilitas sebagai tolak ukur dalam menentukan alternatif pembiayaan,

namun cara untuk menilai profitabilitas suatu perusahaan yaitu tergantung pada laba dan aktiva yang dibagikan yaitu laba bersih setelah pajak (Net Income) yang

berasal dari kegiatan operasi perusahaan di bagi total aktiva (Total Assets). Dengan adanya profitabilitas suatu perusahaan tidak mengherankan bila ada beberapa perusahaan yang mempunyai perbedaan dalam menentukan suatu

alternatif untuk menghitung profitabilitas. Hal ini bukan suatu keharusan akan tetapi yang paling penting adalah profitabilitas mana yang akan digunakan.

Sedangkan menurut Brigham dan Gapenski (2006:629), “Profitability is the net results of a number of policies and decisions.” Maksudnya profitabilitas

adalah hasil bersih dari serangkaian kebijakan dan keputusan perusahaan. Setiap perusahaan yang didirikan, berorientasi kepada profit yang dihasilkan dengan tidak mengorbankan kepentingan pelanggannya, agar mendapatkan kepuasan.

Perolehan profit merupakan ukuran keberhasilan kinerja finansial perusahaan. Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan,

implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan profit perusahaan yang diproksikan dengan Return On Assets (ROA). Rasio profitabilitas dapat diukur dari dua pendekatan yaitu dengan

menggunakan return on asset (ROA) dan return on equity (ROE). Rasio profitabilitas yang diukur dengan ROA dan ROE mencerminkan daya tarik bisnis

(bussines attractive). Return on asset (ROA) merupakan pengukuran kemampuan perusahaaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. ROA digunakan

untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio proitabilitas ini, maka semakin baik suatu perusahaan.

Penelitian ini menggunakan istilah profitabilitas dengan Return On Assets (ROA), karena ROA merupakan salah satu dari rasio profitabitas. Rasio ROA mencerminkan hasil dari dana yang diinvestasikan oleh investor. Para

investor menanamkan sahamnya pada perusahaan bertujuan untuk memperoleh return saham. Return saham terdiri dari yield dan capital gain. Semakin tinggi

diharapkan oleh para investor. Oleh karena itu perusahaan yang memiliki profitabilitas tinggi akan diminati sahammnya oleh para investor.

ROA ini merupakan salah satu faktor yang penting dalam menciptakan nilai perusahaan. Perbaikan ROA merupakan cerminan dari perbaikan profitabilitas, yang dapat dijadikan sebagai titik awal dari pencapaian skala

ekonomi yang relevan, pengurangan biaya pencarian hubungan antara perusahan dengan konsumen dan supplier, pengurangan biaya overhead yang

tidak memberi nilai tambah pada produk dan mengeliminasi biaya yang tidak memberikan kontribusi terhadap kebutuhan konsumen. Hasil penelitian Soliha dan Taswan (2002) juga menghasilkan hubungan positif signifikan

antara profitabilitas dengan nilai perusahaan. Dengan demikian profitabilitas yang diproksikan ke Return On Asset (ROA) dapat mempengaruhi nilai

perusahaan.

2.1.3 Kebijakan Hutang

Hutang adalah instrumen yang sangat sensitive terhadap perubahan nilai perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi harga saham,

namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkannya. Para pemilik perusahan lebih suka perusahan menciptakan

hutang pada tingkat tertentu untuk menaikan nilai perusahaan.

Kebijakan hutang bisa digunakan untuk menciptakan nilai perusahaan

untuk mengakses ke pasar modal. Kemudahan ini mengindikasikan bahwa perusahaan besar relatif lebih mudah untuk memenuhi sumber dana dari hutang

melalui pasar modal.

Menurut Mardiyati, et. al, (2012) kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan

hutang. Terdapat beberapa teori tentang pendanaan hutang dengan hubungan terhadap nilai perusahaan yaitu:

a. Teori struktur modal dari Miller dan Modligiani (Capital structure theory) Pada teori ini mereka berpendapat bahwa dengan asumsi tidak ada pajak, bancruptcy cost, tidak adanya informasi asimetris antara pihak

manajemen dengan para pemegang saham, dan pasar terlibat dalam kondisi yang efisien, maka value yang bisa diraih oleh perusahaan tidak terkait dengan

bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan asumsi tentang ketiadaan pajak, hutang dapat menghemat pajak yang dibayar (karena hutang menimbulkan pembayaran bunga yang mengurangi jumlah

penghasilan yang terkena pajak) sehingga nilai perusahaan bertambah. b. Trade off theory

Pada teori ini menjelaskan bahwa semakin tinggi perusahaan melakukan pendanaan menggunakan hutang maka semakin besar pula resiko mereka untuk mengalami kesulitan keuangan karena membayar bunga tetap

c. Pendekatan teori keagenan (Agency approach)

Menurut pendekatan ini, struktur modal disusun untuk mengurangi

konflik antar berbagai kelompok kepentingan. Konflik antara pemegang saham dengan manajer sebenarnya adalah konsep free cash flow. Tetapi ada kecenderungan bahwa manajer ingin menahan sumber daya (termasuk free

cash flow) sehingga mempunyai kontrol atas sumber daya tersebut. Hutang

bisa dianggap sebagai cara untuk mengurangi konflik keagenan terkait free

cash flow. Jika perusahaan menggunakan hutang maka manajer akan dipaksa

untuk mengeluarkan kas dari perusahaan (untuk membayar bunga). d. Teori signalling

Jika manajer memiliki keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, manajer tersebut tentunya ingin

mengkomunikasikan hal tersebut kepada para investor. Manajer bisa menggunakan utang yang lebih banyak, yang nantinya berperan sebagai sinyal yang lebih terpercaya. Ini karena perusahaan yang meningkatkan

hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang. Investor diharapkan akan menangkap

sinyal tersebut, sinyal yang mengindikasikan bahwa perusahaan mempunyai prospek yang prospektif di masa depan. Jadi, kita dapat menyimpulkan dari penjelasan diatas bahwasanya hutang merupakan tanda atau signal positif dari

perusahaan.

Kebijakan hutang sangat sensitif terhadap perubahan nilai perusahaan.

manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkannya. Kebijakan hutang bisa digunakan untuk menciptakan nilai

perusahaan yang diinginkan, namun kebijakan hutang juga tergantung dari ukuran perusahaan. Artinya, perusahaan yang besar relatif lebih mudah untuk akses ke pasar modal. Penelitian ini menggunakan istilah kebijakan hutang dengan Debt to

Equity Ratio (DER), karena DER menunjukkan seberapa besar aset perusahaan

diperoleh atau didanai dengan hutang. DER juga menunjukkan risiko yang

dihadapi oleh perusahaan berkaitan dengan hutang yang dimilikinya. Dengan demikian kebijakan hutang dapat mempengaruhi nilai perusahaan.

2.1.4 Kebijakan Dividen

Dividen merupakan bagian dari net profit (laba bersih) yang akan

dibagikan kepada para pemegang saham. Dividen merupakan bagian dari keuntungan perusahaan yang didistribusikan kepada para pemegang saham dan pada umumnya dapat dilakukan secara berkala baik dalam bentuk uang (Cash),

dividen saham (Stock Dividend), dan dividen ekstra. Dividen ekstra diberikan sebagai tambahan pembayaran dividen pada pemegang saham karena adanya

kelebihan harga yang diperoleh perusahaan dari yang diprediksikan. Dividen ekstra biasanya diberikan oleh perusahaan yang menganut kebijakan dividen kecil yang teratur (Hermuningsih, 2007).

Kebijakan perusahaan terhadap pembayaran dividen merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua

sebagai pembayaran kepada para pemegang saham oleh pihak perusahaan dengan keuntungan yang diperoleh. Kebijakan dividen adalah kebijaksanaan yang

berhubungan dengan pembayaran deviden oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan (Hermuningsih, 2007).

Apabila manajemen meningkatkan porsi laba per lembar saham yang dibayarkan sebagai dividen, maka pihak manajemen dapat meningkatkan

kesejahteraan para pemegang saham. Hal ini menyarankan bahwa keputusan dividen yaitu jumlah dividen yang dibayarkan merupakan suatu hal yang sangat penting (Alexander et al., 1993). Dalam banyak hal dividen sering diperlakukan

sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual theory of dividend. Di samping

itu ada juga yang mempertimbangkan pembagian dividen kas untuk mengurangi masalah keagenan, sehingga timbul peranan dividen dalam mengurangi masalah keagenan (agency problems), dan masih banyak lagi pertimbangan manajemen

dalam menentukan besarnya dividen yang akan dibagikan.

Kebijakan dividen merupakan kebijakan yang dapat dikaitkan dengan

penentuan apakah laba yang dihasilkan oleh perusahaan akan dibagikan kepada para pemegang saham dalam bentuk dividen atau akan ditahan (hold) oleh perusahaan dalam bentuk laba ditahan. Kebijakan terhadap pembayaran dividen

merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu

Kebijakan Dividen adalah salah satu kebijakan yang harus diambil oleh manajemen untuk memutuskan apakah laba yang diperoleh perusahaan selama

satu periode akan dibagi semua atau dibagi sebagian dan sebagian lagi tidak dibagi dalam bentuk laba ditahan (Tampubolon, 2004). Apabila perusahaan memutuskan untuk membagi laba yang diperoleh sebagai dividen berarti akan

mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk mengembangkan perusahaan. Apabila

perusahaan tidak membagikan labanya sebagai dividen akan bisa memperbesar sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan, sehingga akan menaikkan nilai perusahaan.

Indikator yang digunakan untuk mengukur kebijakan dividen dalam penelitian ini adalah Dividend Payout Ratio (DPR) (Brigham dan Houston, 2009).

Setiap perusahaan, di satu sisi mengharapkan adanya pertumbuhan perusahaan, dan di sisi lain juga ingin membagikan dividen kepada para pemegang saham. Oleh karena itu, dalam hal ini manajemen perusahaan

hendaknya dapat membuat kebijakan dividen yang tepat dan cermat, artinya manajemen perusahaan harus dapat menentukan berapa persen laba yang harus

dibegikan kepada para pemegang saham dalam bentuk dividen dan berapa persen laba yang harus ditahan untuk mendukung pertumbuhan investasi perusahaan, sehingga kepentingan para pemegang saham dan kepentingan perusahaan dapat

terpenuhi. Karena penentuan kebijakan dividen tersebut tidak mudah, biasanya perusahaan menggunakan media yaitu dengan melaksanakan Rapat Umum

Penelitian ini menetapkan dividend payout ratio sebagai proksi kebijakan dividen, didasarkan suatu pertimbangan bahwa DPR lebih banyak digunakan

untuk mengukur persentase dividen tunai yang diberikan oleh perusahaan kepada para pemegang saham atas laba per lembar saham yang dihasilkan dalam periode akuntansi, dari pada rasio dividen lainnya. Menurut Fakhruddin dan Hadianto

(2001:313) dalam Ayuningtiyas (2013), “Dividend payout ratio adalah rasio antara dividen yang dibayarkan dibandingkan dengan jumlah laba bersih per

lembar saham yang diperoleh perusahaan.” Besarnya dividend payout ratio dijadikan ukuran oleh para investor yang hendak menanam modal pada saham di bursa efek.

Hal ini dikarenakan perusahaan yang memiliki dividend payout ratio besar menunjukkan perusahaan tersebut memiliki kinerja finansial yang baik.

Perusahaan yang memberikan dividen dalam jumlah relatif besar akan melahirkan sentimen positif pada para investor, dan akan membuat para investor termotivasi untuk menanam modal yang dimiliki pada saham perusahaan tersebut. Dari

beberapa penjelasan di atas dengan demikian kebijakan dividen dapat mempengaruhi nilai perusahaan.

2.1.5 Keputusan Investasi

Menurut Gitosudarma dan Basri (2008:133) menyatakan bahwa “Investasi

merupakan pengeluaran uang pada saat ini, dimana hasil yang diharapkan dari pengeluaran uang itu baru akan diterima di tahun akan datang.” Keputusan

yang ada, yaitu dengan memilih salah satu atau lebih alternatif investasi yang dinilai paling menguntungkan investor.

Keputusan untuk investasi cenderung dilakukan pada aset tetap karena nilainya relatif besar. Gitosudarmo dan Basri (2008:133) menjelaskan, “Suatu perusahaan melakukan investasi terhadap aset tetap dalam beberapa bentuk,

seperti penggantian aset tetap, ekspansi atau perluasan, diversifikasi produk, eksplorasi, penelitian dan pengembangan, dan lain-lain.” Beberapa bentuk

investasi tersebut merupakan satu set kesempatan investasi yang harus dapat dimanfaatkan oleh perusahaan untuk mengembangkan usaha.

Keputusan investasi adalah penanaman modal dengan harapan akan

memperoleh keuntungan dimasa yang akan datang (Jogiyanto, 2010). Menurut signaling Theory, informasi yang dikeluarkan oleh perusahaan terhadap keputusan

investasi pihak luar perusahaan merupakan hal yang penting. Menurut (Jogiyanto, 2010), informasi yang dipublikasi sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman

tersebut mengandung nilai positif, maka akan banyak investor yang berinvestasi keperusahaan.

Pengambilan keputusan terhadap investasi biasanya sangat sulit, karena perlu dilakukan penilaian terlebih dahulu terhadap investasi atas situasi di masa yang akan datang yang tidak dapat diramal karena adanya faktor ketidakpastian di

masa depan. Gitosudarmo dan Basri (2008:134) menjelaskan, “Ketidakpastian masa depan disebabkan oleh perubahan teknologi, ekonomi dan sosial, kekuatan –

hendaknya dapat mengantisipasi hal-hal tersebut berdasarkan data historis, perilaku konsumen, survei pasar, dan juga ketajaman intuisi manajer.

Keputusan investasi pada penelitian ini diproksikan dengan price earning ratio (PER). “Pendekatan PER merupakan pendekatan yang lebih populer dipakai

dikalangan analisis saham dan para praktisi” (Tandelilin, 2001:193 dalam

Ayuningtiyas). Dalam pendekatan price earning ratio atau disebut juga pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai

earning yang tercermin dalam harga suatu saham. “PER menggambarkan rasio

atau perbandingan antara harga saham terhadap earning (laba) perusahaan” (Tandelilin, 2001:191 dalam Ayuningtiyas). Dari beberapa penjelasan di atas

dengan demikian keputusan investasi yang diproksikan dengan Price Earning Ratio (PER) dapat mempengaruhi nilai perusahaan.

2.1.6 Insider Ownership

Insider Ownership (Kepemilikan Manajerial) merupakan kepemilikan atas saham biasa atau dengan kata lain proporsi saham yang dimiliki oleh pihak manajemen perusahaan yang dapat di ukur dari persentase saham biasa yang dimiliki dan kepemilikan manajerial juga ikut terlibat dalam pengambilan keputusan perusahaan akibat adanya porsi saham yang dimiliki oleh insider. Menurut Leland dan Pyle (1977) berpendapat bahwa insider berkeinginan untuk menginvestasikan modalnya ke dalam proyek mereka yang berkualitas, dan hal ini dapat

mengindikasikan bahwa ekuitas yang dipegang oleh insider dapat bertindak sebagai signal terhadap nilai perusahaan.

dalam catatan atas laporan keuangan. Dengan adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan agency theory. Dalam kerangka

agency theory, hubungan antara manajer dan pemegang saham digambarkan

sebagai hubungan antara agent dan principal. Agent diberi mandat oleh principal untuk menjalankan bisnis demi kepentingan principal. Manajer sebagai agent dan

pemegang saham sebagai principal.

Situasi seperti di atas merupakan suatu ancaman bagi pemegang saham

jikalau manajer bertindak untuk kepentingannya sendiri, bukan untuk kepentingan para pemegang saham. Dalam konteks ini masing – masing pihak memiliki kepentingan sendiri – sendiri. Inilah yang menjadi masalah dasar dalam agency

theory yaitu adanya konflik kepentingan. Pemegang saham dan manajer masing –

masing berkepentingan untuk mamaksimalkan tujuannya. Masing-masing pihak

memiliki risiko terkait dengan fungsinya. Manajer memiliki resiko untuk tidak ditunjuk lagi sebagai manajer jika gagal menjalankan fungsinya, sementara pemegang saham memiliki resiko kehilangan modalnya jika salah memilih

manajer.

manajer yang bukan pemegang saham kemungkinan hanya mementingkan kepentingannya sendiri.

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen

perusahaan yang diukur dengan persentase saham yang dimiliki oleh manajemen. Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan dan sekaligus manajer sebagai pemegang saham perusahaan. Dalam

laporan keuangan, situasi seperti ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer yang terletak pada catatan atas

laporan keuangan yaitu modal saham.

Dalam perusahaan dengan adanya kepemilikan manajerial, manajer yang sekaligus pemegang saham tentunya akan menyelaraskan kepentingannya (diri

sendiri) dengan kepentingannya sebagai pemegang saham. Pada sisi lain semakin besar kepemilikan manajerial, maka semakin besar informasi yang dimiliki oleh

manajemen yang sekaligus bertindak sebagai pemilik perusahaan, hal ini memberikan efek positif bagi nilai perusahaan.

2.2. Review Peneliti Terdahulu

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam melakukan penelitian ini adalah sebagai berikut:

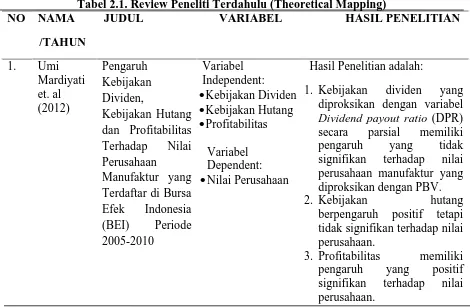

1. Penelitian Umi Mardiyati et. al. (2012) dengan judul penelitian “Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai

a) Kebijakan dividen yang diproksikan dengan variabel Dividend Payout Ratio (DPR) secara parsial memiliki pengaruh yang tidak signifikan

terhadap nilai perusahaan manufaktur yang diproksikan dengan PBV. b) Kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap

nilai perusahaan.

c) Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan.

2. Penelitian Leli Amnah Rakhimsyah dan Barbara Gunawan (2011) dengan judul penelitian “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan.”

Dengan kesimpulan: Keputusan investasi berpengaruh terhadap Nilai perusahaan, Keputusan pendanaan tidak berpengaruh terhadap Nilai

perusahaan, Kebijakan dividen berpengaruh negatif terhadap Nilai perusahaan dan Tingkat Suku Bunga tidak berpengaruh terhadap Nilai Perusahaan.

3. Penelitian Ika Fanindya Jusriani dan Shiddiq Nur Raharjo (2013) dengan judul penelitian “Analisis Pengaruh Profitabilitas, Kebijakan Dividen,

Kebijakan Utang, dan Kepemilikan manajerial terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011).” Dengan kesimpulan penelitian:

Profitabilitas (ROE) dan Kebijakan dividen (DPR) memiliki pengaruh positif yang signifikan terhadap nilai perusahaan (PBV), sedangkan

4. Penelitian Euis Soliha dan Taswan (2002) dengan judul penelitan “Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan serta Beberapa

Faktor yang mempengaruhinya.” Dengan kesimpulan penelitian: Kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV), dan Insider Ownership berpengaruh positif dan

signifikan terhadap nilai perusahaan.

5. Penelitian Hoje Jo dan Morentno A. Harjono (2011) dengan judul

penelitian “Corporate Governance and Firm Value The Impact of Corporate Social Responsibility.” Dengan kesimpulan penelitian:

Corporate Social Responsibility (CSR), Corporate Governance (CG) dan

Security Analyst (SA) berpengaruh signifikan terhadap nilai perusahaan

yang diproksikan dengan Tobin’s Q.

Tabel 2.1. Review Peneliti Terdahulu (Theoretical Mapping) NO NAMA

/TAHUN

JUDUL VARIABEL HASIL PENELITIAN

1. Umi

1. Kebijakan dividen yang diproksikan dengan variabel Dividend payout ratio (DPR) secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan manufaktur yang diproksikan dengan PBV.

2. Kebijakan hutang

berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan.

2. Leli

2. Keputusan Pendanaan tidak berpengaruh terhadap Nilai perusahaan.

3. Kebijakan Dividen berpengaruh negatif terhadap Nilai Perusahaan. 4. Tingkat Suku Bunga tidak

berpengaruh terhadap Nilai signifikan terhadap nilai

perusahaan (PBV). Perusahaan yang memiliki

ROE yang besar akan cenderung memiliki PBV yang lebih besar.

2. Variabel kebijakan dividen (DPR) diperoleh memiliki pengaruh positif yang signifikan terhadap nilai perusahaan (PBV). Perusahaan yang memiliki DPR yang besar akan cenderung memiliki PBV yang lebih besar.

3. Variabel kebijakan utang (DER) diperoleh tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan (PBV).

4. Euis Soliha

•Kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan

Corporate Governance (CG) dan Security Analyst (SA)

berpengaruh signifikan terhadap nilai perusahaan yang