BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi

Teori agensi merupakan basis teori yang mendasari praktik

bisnis perusahaan yang dipakai selama ini. Menurut Eisenhardt dalam

Harmono (2014 : 3), menyatakan bahwa, “Teori keagenan dapat

menjelaskan kesenjangan antara manajemen sebagai agent dan para pemegang saham sebagai principal. Dalam hal ini, principal yang mendelegasi pekerjaan kepada pihak lain sebagai agent untuk melaksanakan pekerjaan.”

Teori keagenan mengasumsikan bahwa semua individu

bertindak atas kepentingan mereka sendiri. Pemegang saham sebagai

prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang

bertambah atau investasi mereka di dalam perusahaan. Sedangkan para

agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan

syarat-syarat yang menyertai dalam hubungan tersebut.

Adanya perbedaan kepentingan dan informasi antara prinsipal

dan agen, sehingga memacu agen untuk memikirkan bagaimana angka

akuntansi yang dihasilkan dapat lebih memaksimalkan kepentingannya.

Cara yang dapat dilakukan agen untuk mempengaruhi angka-angka

akuntansi dapat berupa rekayasa laba atau manajemen laba dalam

2.1.2 Manajemen Laba

Informasi laba menjadi bagian dari laporan keuangan yang

dianggap paling penting, karena informasi tersebut secara umum

dipandang sebagai representasi kinerja manajemen pada periode

tertentu. Menurut Ahmed dan Belkaoui (2000) dalam Handayani dan

Rachadi (2009) menyatakan bahwa

Informasi laba penting bagi pihak-pihak yang berkepentingan, dengan alasan, yaitu:

1. Laba menjadi dasar bagi perusahaan dalam menentukan kebijakan deviden.

2. Laba merupakan dasar dalam memperhitungkan kewajiban perpajakan perusahaan.

3. Laba dipandang sebagai petunjuk dalam menentukan arah investasi dan pembuat keputusan ekonomi.

4. Laba diyakini sebagai sarana prediksi yang membantu dalam memprediksi laba dan kejadian ekonomi di masa mendatang.

5. Laba dijadikan pedoman dalam mengukur kinerja manajemen.

Menurut Harahap (2007) memberikan definisi manajemen laba

(earnings management) sebagai “disclosure management” dalam pengertian bahwa: “manajemen melakukan intervensi terhadap proses

pelaporan keuangan kepada pihak ekstern dengan maksud untuk

memperoleh kepentingan pribadi”.

Scott (2000) juga menambahkan bahwa pola manajemen laba

dapat dilakukan dengan cara:

a. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan

Tindakan ini diharapkan dapat meningkatkan laba di masa

mendatang. Strategi seperti ini dilakukan seolah-olah manajer baru

melakukan kebijakan yang agresif pada perusahaan yang

mengalami kerugian tersebut. Teknik taking a bath dilakukan dengan mengakui adanya biaya-biaya pada periode yang akan

datang dan kerugian pada periode berjalan. Sehingga manajemen

menghapus beberapa aktiva dan membebankan perkiraan-perkiraan

biaya mendatang. Akibatnya laba pada periode berikutnya akan

lebih tinggi dari seharusnya.

b. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas

yang tinggi sehingga jika laba pada periode mendatang

diperkirakan turun drastis dapat diatasi dengan mengambil laba

periode sebelumnya.

c. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income

maximization bertujuan untuk melaporkan net income yang tinggi

untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh

perusahaan yang melakukan pelanggaran perjanjian utang.

d. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan

sehingga dapat mengurangi fluktuasi laba yang terlalu besar

stabil.

Dalam fluktuasi ekonomi yang tidak menentu mendorong

manajemen perusahaan untuk bekerja lebih efektif dan efisien agar

perusahaan mampu menjaga kestabilan aktivitas operasinya sekaligus

meningkatkan kinerja manajemen untuk mendapatkan hasil yang

optimal bagi perusahaan. Sehingga diharapkan dapat menumbuhkan

kepercayaan dari luar, yaitu masyarakat dan para investor.

Apabila dikaitkan dengan keberadaan perusahaan di bursa

saham, maka dalam situasi perekonomian yang tidak menentu

manajemen melakukan manajemen laba dengan teknik income smoothing dengan motivasi utama yaitu selain untuk mendorong investor membeli saham perusahaan juga untuk meningkatkan nilai

pasar saham. Dengan demikian jelas terlihat bahwa tindakan tersebut

sangat dibutuhkan oleh manajemen dalam rangka menambah firm value

dan going concern perusahaan melalui berbagai teknik yang dilakukan seperti perubahan metode akuntansi yang digunakan penentuan estimasi

piutang tak tertagih, peninjauan kembali nilai residu penyusutan dan lain

sebagainya.

Menurut Gerald dan Jensen (2001) bahwa earnings management

(manajemen laba) memiliki cakupan yang lebih luas daripada income smoothing (perataan laba), karena manajemen percaya bahwa reaksi pasar didasarkan pada pengungkapan informasi akuntansi sehingga

Menurut Watt and Zimmerman dalam Suryani (2010)

menyebutkan 3 (tiga) hal yang melatarbelakangi terjadinya praktik

manajemen laba, antara lain:

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya, yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan laba, lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

2. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit, cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

3. Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi, pemerintah akan segera mengambil tindakan, misalnya menaikkan pajak pendapatan perusahaan.

Walaupun menggunakan definisi yang berbeda-beda, namun inti

dari definisi-definisi tersebut menyebutkan bahwa manajemen laba

merupakan upaya manajemen secara sengaja untuk mempengaruhi

laporan keuangan dengan cara menaikkan atau menurunkan laba untuk

tujuan memenuhi kepentingannya sehingga informasi di dalam laporan

keuangan tidak mencerminkan kondisi keuangan perusahaan yang

sebenarnya dan pada akhirnya menyesatkan pemakai informasi tersebut.

2.1.3 Pajak

Menurut Undang-Undang No.16 Tahun 2009 tentang

Perubahan Ke-empat atas Undang-Undang No.6 Tahun 1983 tentang

tanggal 1 Januari 2008, pengertian pajak telah didefinisikan pada pasal

1 angka (1) sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.”

Menurut Soemitro dalam Mardiasmo (2013 : 1), “pajak adalah

iuran rakyat kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.”

Dari definisi di atas, dapat disimpulkan bahwa pajak memiliki

unsur-unsur:

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut

berupa uang (bukan barang).

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

4. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.4 Koreksi Fiskal

Menurut Muljono dan Wicaksono (2009 : 105), “koreksi fiskal

adalah koreksi perhitungan pajak yang diakibatkan oleh adanya

perbedaan pengakuan metode, masa manfaat, dan umur, dalam

menghitung laba secara komersial dengan secara fiskal.”

Menurut IAI (2009), laba akuntansi adalah laba bersih selama

satu periode sebelum dikurangi beban pajak yang dihitung berdasarkan

prisnsip akuntansi yang berlaku umum, sedangkan laba fiskal (taxable profit) adalah laba selama satu periode yang dihitung berdasarkan peraturan perpajakan dan yang menjadi dasar penghitungan pajak

penghasilan.

Koreksi fiskal harus dilakukan oleh Wajib Pajak ketika

menghitung besarnya PPH terutang pada akhir tahun. Apabila koreksi

fiskal tidak dilakukan oleh Wajib Pajak, perhitungan besarnya PPh

terutang sangat dimungkinkan akan mengalami kesalahan karena banyak

ketentuan pengakuan atau cara perhitungan pada akuntansi komersial

yang diperlakukan secara khusus pada ketentuan perpajakan.

Koreksi fiskal terjadi karena adanya perbedaan pengakuan secara

1. Beda Tetap (Permanent Difference) menurut Agoes dan Trisnawati (2010 : 218) menyatakan bahwa:

Beda tetap terjadi karena adanya perbedaan pengakuan penghasilan dan beban menurut akuntansi dengan pajak, yaitu adanya penghasilan dan beban yang diakui menurut akuntansi komersial namun tidak diakui menurut fiskal, atau sebaliknya. Beda tetap mengakibatkan laba rugi menurut akuntansi (pre tax income) berbeda secara tetap dengan laba kena pajak menurut fiskal (taxable income).

Beda tetap biasanya timbul karena peraturan perpajakan

mengharuskan hal-hal berikut dikeluarkan dari perhitungan

Penghasilan Kena Pajak:

a. Penghasilan yang telah dikenakan PPh bersifat final (Pasal 4

ayat (2) UU PPh).

b. Penghasilan yang bukan objek pajak (Pasal 4 ayat (3) UU

PPh).

c. Pengeluaran yang tak berhubungan langsung dengan kegiatan

usaha, yaitu mendapatkan, menagih, dan memelihara

penghasilan serta pengeluaran yang sifatnya pemakaian

penghasilan atau yang jumlahnya melebihi kewajaran (Pasal 9

ayat UU PPh).

d. Biaya yang digunakan untuk mendapatkan penghasilan yang

bukan objek pajak dan penghasilan yang telah dikenakan PPh

bersifat final.

e. Penggantian sehubungan dengan pekerjaan atau jasa yang

f. Sanksi perpajakan.

2. Beda Sementara (Temporary Difference)

Sesuai namanya, beda waktu merupakan perbedaan

perlakuan akuntansi dan perpajakan yang sifatnya temporer.

Artinya, secara keseluruhan beban atau pendapatan akuntansi

maupun perpajakan sebenarnya sama, tetapi tetap berbeda alokasi

setiap tahunnya.

Menurut Waluyo (2012 : 271), “perbedaan temporer

adalah perbedaan antara dasar pengenaan pajak (tax base) dari suatu asset atau kewajiban dengan nilai tercatat pada asset dan

kewajiban yang berakibat pada perubahan laba fiskal periode

mendatang.”

Terjadinya perubahan tersebut dapat bertambah (future taxable amount) atau berkurang (future deductible amount) pada saat aset dipulihkan atau kewajiban dilunasi/dibayar. Perbedaan

temporer ini berakibat harus diakuinya aset dan/atau kewajiban

pajak tangguhan.

Beda temporer biasanya timbul karena perbedaan metode

yang dipakai antara pajak dengan akuntansi dalam hal:

1. Penyisihan Akrual dan Realisasi

Pembentukan penyisihan atas piutang tak tertagih (cadangan

piutang) dibebankan sebagai biaya untuk tujuan akuntansi,

benar-benar dihapuskan seperti yang diatur dalam Pasal 6 ayat

(1) UU PPh. Hal ini mengakibatkan perbedaan dalam metode

penghapusan piutang, dimana ketentuan perpjakan secara

umum hanya mengakui metode langsung (direct method).

2. Penyusutan Aset Tetap

Metode penyusutan menurut ketentuan perundang-undangan

perpajakan sebagaimana telah diatur dalam Pasal 11 UU Pajak

Penghasilan:

a. Metode garis lurus atau metode saldo menurun untuk aset

tetap berwujud bukan bangunan.

b. Metode garis lurus untuk aset tetap berwujud berupa

bangunan.

3. Revaluasi Aset Tetap

Menurut Waluyo (2010 : 120), “revaluasi aset tetap adalah

suatu penilaian kembali atas aset tetap yang dimiliki

perusahaan sehingga sesuai dengan harga pasar saat

diberlakukannya revaluasi tersebut.”

Pengakuan suatu aset mengandung makna bahwa nilai tercatat

aktiva tersebut akan terpulihkan dalam bentuk manfaat

ekonomi yang akan diterima oleh perusahaan pada periode

mendatang. Apabila nilai tercatat aset lebih besar daripada

DPP-nya, jumlah manfaat ekonomi yang kena pajak akan

Perbedaan ini merupakan perbedaan temporer kena pajak dan

kewajiban pajak penghasilan pada periode mendatang

merupakan kewajiban pajak tangguhan.

Pada saat perusahaan memulihkan (recover) nilai tercatat aset, perbedaan temporer kena pajak akan terealisasi menjadi laba

fiskal. Hal ini dapat mengakibatkan timbulnya kewajiban pajak.

Oleh karena itu, Pernyataan ini menghendaki pengakuan semua

kewajiban pajak tangguhan, kecuali pada kondisi tertentu.

Perbedan nilai aset tetap antara akuntansi dan pajak akan

dipertanggungjawabkan secara akuntansi sesuai ketentuan

PSAK 46 sebagai pajak tangguhan.

Dalam rangka tahun pembinaan pada tahun 2015 telah

diterbitkan Peraturan Menteri Keuangan Tentang Penilaian

Kembali Aktiva Tetap Untuk Tujuan Perpajakan Bagi

Permohonan yang Diajukan Pada Tahun 2015 dan Tahun 2016.

Perlakuan khusus yang diatur dalam Peraturan Menteri

Keuangan ini adalah terkait dengan pengenaan tarif yang lebih

kecil dari seharusnya (10%).

Perlakuan khusus tarif tersebut adalah sebagai berikut :

a. 3% (tiga persen), untuk permohonan yang diajukan sejak

berlakunya Peraturan Menteri ini sampai dengan tanggal 31

Desember 2015;

1 Januari 2016 sampai dengan tanggal 30 Juni 2016; atau

c. 6% (enam persen), untuk permohonan yang diajukan sejak 1

Juli 2016 sampai dengan tanggal 31 Desember 2016

Secara formal, tujuan kebijakan khusus ini adalah:

a. menjaga stabilitas ekonomi makro

b. mendorong pertumbuhan ekonomi

Karena khusus, maka Peraturan Menteri Keuangan nomor

191/PMK.010/2015 tidak mencabut atau mengubah Peraturan

Menteri Keuangan nomor 79/PMK.03/2008. Jadi, setelah 2016

ketentuan tentang PPh atas revaluasi kembali lagi ke Peraturan

Menteri Keuangan nomor 79/PMK.03/2008 dan tarif yang

dikenakan 10%. Namun dalam penelitian, penulis

menggunakan Peraturan Menteri Keuangan nomor

79/PMK.03/2008 karena data penelitian berlangsung pada

periode 2011-2014.

4. Penilaian Persediaan.

Menurut Pasal 10 ayat (6) Undang-undang Pajak

Penghasilan, “persediaan dan pemakaian persediaan untuk

penghitungan harga pokok dinilai berdasarkan harga

perolehan yang dilakukan secara rata-rata atau dengan cara

mendahulukan persediaan yang diperoleh pertama.”

Dengan demikian, hanya terdapat dua metode penilaian

metode rata-rata (average method) dan metode Fisrt In First Out (FIFO). Hal ini berbeda dengan prinsip akuntansi yang menganut tiga metode penilaian persediaan yaitu metode

LIFO, FIFO, dan average. Wajib Pajak harus memilih salah satu metode tersebut dan dilakukan secara konsisten.

Perubahan atas metode penilaian persediaan harus

mendapatkan persetujuan dari Direktur Jenderal Pajak.

5. Kompensasi Kerugian Fiskal.

Pasal 6 ayat (2) Undang-undang Nomor 7 Tahun 1983

tentang Pajak Penghasilan sebagaimana telah beberapa kali

diubah, terkahir dengan Undang–undang nomor 36 tahun

2008 menyebutkan :

“Apabila penghasilan bruto setelah pengurangan

sebagaimana dimaksud pada ayat (1) didapat kerugian,

kerugian tersebut dikompensasikan dengan penghasilan mulai

tahun pajak berikutnya berturut-turut sampai dengan 5 (lima)

tahun.”

Kompensasi kerugian berpengaruh pada Penghasilan Kena

Pajak di masa yang akan datang, dan efek pajaknya akibat

dari kompensasi kerugian adalah menghematan pada di masa

yang akan datang (future tax saving). Realisasi keuntungan pajak dimasa yang akan datang tergantung pada Penghasilan

diramalkan dan tidak pasti.

Keuntungan pajak akibat kompensasi rugi diakui sebagai aset

pajak tangguhan dalam hal kompensasi pajak tangguhan

tersebut dapat dikompensasi dengan jumlah Penghasilan

Kena Pajak pada masa mendatang. Keuntungan pajak

dihitung dengan mengalikan jumlah yang dapat dikompensasi

tersebut dengan tarif pajak yang akan berlaku pada periode

kompensasi terjadi. Pada saat aset pajak tangguhan tersebut

dicatat, beban pajaknya pun akan berkurang. Pada

tahun-tahun berikutnya, pada saat penghasilan terealisasi, aset pajak

tangguhan pun akan berkurang. Keuntungan pajak karena

kompensasi kerugian tidak akan terealisasi apabila tidak

terdapat Penghasilan Kena pajak yang memadai untuk

menutupi kerugian tersebut.

Dalam PSAK No. 46 tentang Akuntansi Pajak Penghasilan

par. 26 menjelaskan bahwa saldo rugi fiskal yang dapat

dikompensasi diakui sebagai aset pajak tangguhan apabila

besar kemungkinan bahwa laba fiskal pada masa depan

memadai untuk dikompensasi.

2.1.5 Pajak Tangguhan

Pajak tangguhan pada prinsipnya merupakan dampak PPh di

masa yang akan datang yang disebabkan oleh perbedaan temporer

fiskal yang masih dapat dikompensasikan di masa datang (tax loss carry forward) yang perlu disajikan dalam laporan keuangan dalam suatu periode tertentu.

Dampak PPh di masa yang akan datang tersebut perlu diakui,

dihitung, disajikan dan diungkapkan dalam laporan keuangan, baik

neraca maupun laba rugi. Suatu perusahaan bisa saja membayar pajak

lebih kecil saat ini, tapi sebenarnya memiliki potensi hutang pajak

yang lebih besar di masa datang. Atau sebaliknya, bisa saja

perusahaan membayar pajak lebih besar saat ini, tetapi sebenarnya

memiliki potensi hutang pajak yang lebih kecil di masa datang. Bila

dampak pajak di masa datang tersebut tidak tersaji dalam neraca dan

laba rugi, maka laporan keuangan bisa saja menyesatkan pembacanya.

PSAK No.46 : Pajak Penghasilan mengatur bagaimana entitas

menyajikan dan mengungkapkan kewajiban pajak penghasilan entitas.

Peraturan pajak dan standar akuntansi memiliki perbedaan pengakuan

dan pengukuran pendapatan dan beban yang dapat memunculkan aset

atau liabilitas pajak tangguhan yang harus diungkapkan dan disajikan

dalam laporan keuangan.

Intisari PSAK No.46 mengenai Akuntansi Pajak Penghasilan

dapat diuraikan sebagai berikut:

a. Mengatur perlakuan Akuntansi PPh, dimana masalah utama

adalah bagaimana mempertanggungjawabkan konsekwensi pajak

dengan perbedaan temporer.

b. Dalam akuntansi PPh, agar dilakukan pengakuan terhadap future tax effect yg timbul sebagai akibat adanya transaksi dan peristiwa lain yg telah diakui dalam laporan keuangan dan SPT. Disamping

itu, agar dilakukan pengakuan terhadap future tax effect dari kompensasi kerugian fiskal yang belum digunakan apabila

persyaratan tertentu dipenuhi.

c. Pengakuan future tax effect diakui dengan mengakui adanya aktiva pajak tangguhan (deffered tax assets) dan kewajiban pajak tangguhan (deferred tax labilities). Pengakuan pajak tangguhan dalam PSAK No.46 dilakukan dengan menggunakan Balance Sheet Liability Method.

d. Pengakuan aktiva atau kewajiban pada laporan keuangan, secara

tersirat, berarti bahwa perusahaan pelapor akan dapat memulihkan

nilai tercatat aktiva tersebut atau akan melunasi nilai tercatat

kewajiban tersebut dalam periode mendatang. Pemulihan nilai

tercatat aktiva pajak tangguhan akan mengakibatkan perusahaan

pelapor membayar pajak lebih kecil di periode mendatang dan

pemulihan nilai tercatat kewajiban pajak tangguhan akan

mengakibatkan perusahaan pelapor membayar pajak lebih besar

di periode mendatang.

e. Mengatur tentang penyajian Pajak Penghasilan pada Laporan

Menurut Waluyo (2012 : 273), pajak tangguhan sebagai

“jumlah pajak penghasilan yang terpulihkan pada periode mendatang

sebagai akibat perbedaan temporer yang boleh dikurangkan dari sisa

kerugian yang dapat di kompensasikan.”

2.1.5.1Metode Penangguhan Pajak Penghasilan

Pengakuan pajak tangguhan dalam PSAK No.46

dilakukan dengan menggunakan Balance Sheet Liability Method (Metode Aktiva-Kewajiban). Metode ini menggunakan pendekatan neraca (balance sheet approach) yang menekankan pada kegunaan laporan keuangan dalam mengevaluasi posisi

keuangan dan memprediksikan aliran kas pada masa yang akan

datang. Pendekatan neraca memandang perbedaan perlakuan

akuntansi dan perpajakan dari sudut pandang neraca, yaitu

perbedaan antara saldo buku menurut komersial dan dasar

pengenaan pajaknya.

Pendekatan ini mengenal istilah perbedaan temporer

dan perbedaan non temporer. Pada metode ini terjadi

pengakuan pajak tangguhan (deferred tax) atas konsekuensi pajak di masa mendatang berupa aset (kewajiban) pajak

tangguhan yang harus dilaporkan di neraca. Beban pajak

tangguhan dilaporkan di laba rugi bagian taksiran PPh sebagai

komponen pajak tangguhan, sedangkan penghasilan pajak

negatif dari beban pajak tangguhan.

Menurut Zain (2007 : 194) Kewajiban pajak

tangguhan maupun aset pajak tangguhan dapat terjadi dalam

hal-hal sebagai berikut :

1. Apabila penghasilan sebelum pajak-PSP (Pretax Accounting Income) lebih besar dari penghasilan kena pajak-PKP (taxable income), maka beban pajak–BP (Tax Expense) pun akan lebih besar dari pajak terutang-PT (Tax Payable), sehingga akan menghasilkan Kewajiban Pajak Tangguhan (Deferred Taxes Liability). Kewajiban pajak tangguhan dapat dihitung dengan mengalikan

perbedaan temporer dengan tarif pajak yang berlaku.

2. Sebaliknya apabila penghasilan sebelum pajak (PSP)

lebih kecil dari penghasilan kena pajak (PKP), maka

beban pajak (BP) juga lebih kecil dari pajak terutang

(PT), sehingga akan menghasilkan Aktiva Pajak

Tangguhan (Deferred Tax Assets). Aktiva pajak tangguhan adalah sama dengan perbedaan temporer

dengan tarif pajak pada saat perbedaan tersebut

terpulihkan.

Penghasilan Kena Pajak (PKP-Taxable Income) dihitung berdasarkan Ketentuan Peraturan

(PSP-Accounting Income atau Pretax Book Income) dihitung berdasarkan standar yang disusun oleh profesi yang dikenal

sebagai Standar Akuntansi keuangan (SAK).

Oleh karena basis pengenaan penghasilan untuk

keperluan perhitungan Pajak Penghasilan berbeda dengan basis

penghitungan penghasilan untuk keperluan komersial, atau

dengan perkataan lain, akibat dari perbedaan penghasilan dan

biaya, maka akan terdapat perbedaan yang cukup signifikan

antara keddua basis tersebut. Pajak Penghasilan yang dihitung

berbasis pada Penghasilan Kena Pajak yang sesungguhnya

dibayar kepada pemerintah disebut sebagai PPh

terutang-Income Tax Payable atau Income Tax Liability, sedangkan Pajak Penghasilan yang dihitung berbasis Penghasilan

Sebelum Pajak, disebut sebagai Beban Pajak

Penghasilan-Income Tax Expense.

2.1.5.2Kegiatan yang Dilakukan dalam Menentukan Pajak Tangguhan

Sama halnya dengan proses akuntansi lainnya,

Akuntansi Pajak Tangguhan tidak terlepas dari empat kegiatan

berikut ini :

dalam laporan keuangan. Pengakuan ini menyiratkan

bahwa perusahaan pelapor akan memulihkan nilai tercatat

aset pajak tangguhan atau deferred tax asset (DTA) dan akan melunasi nilai tercatat dalam kewajiban pajak

tangguhan atau deferred tax liability (DTL) tersebut.

Aset pajak tangguhan dan kewajiban pajak tangguhan

yang disebabkan oleh perbedaan temporer akan

terpulihkan di masa datang karena jumlah yang akan

diakui sebagai biaya atau pendapatan akan sama antara

akuntansi dan pajak, hanya berbeda alokasi waktunya saja.

Sedangkan aset pajak tangguhan yang timbul dari

kompensasi rugi akan terpulihkan bila perusahaan

menggunakan kompensasi rugi tersebut pada tahun di

mana perusahaan memperoleh laba fiskal. Bila

kompensasi rugi tersebut tidak terpakai dan menjadi

hangus, maka aset pajak tangguhan yang timbul harus

disesuaikan.

2. Pengukuran (measurement) yaitu cara menghitung jumlah yang harus dibukukan dalam buku besar perusahaan.

Pajak tangguhan dapat dihitung dengan cara mengalikan

beda waktu yang terjadi dengan tarif pajak yang berlaku

pada saat aktiva dipulihkan atau kewajiban dilunasi. Tarif

tarif sebenarnya dilihat dari jenis Badan Hukum dan

Omsetnya.

3. Penyajian (presentation) yaitu standar yang menentukan cara penyajian di dalam laporan keuangan, baik dalam

neraca ataupun laba rugi. Aset pajak tangguhan (DTA)

atau kewajiban pajak tangguhan (DTL) harus disajikan

secara terpisah dari aktiva atau kewajiban pajak kini dan

disajikan dalam unsur non current dalam neraca. Sedangkan beban atau penghasilan pajak tangguhan harus

disajikan terpisah dengan beban pajak kini dalam laporan

keuangan.

4. Pengungkapan (disclosure) yaitu berkaitan dengan standar informasi yang perlu diungkapkan dalam catatan atas

laporan keuangan. Misalnya unsur-unsur utama perbedaan

temporer yang menimbulkan pajak tangguhan,

unsur-unsur yang dibebankan langsung ke laba ditahan,

perubahan tarif pajak dan sebagainya.

Aset Pajak Tangguhan dapat disamakan seperti lebih

bayar pajak yang akan digantikan di masa yang akan datang

pada saat pemulihan perbedaan temporer. Sementara itu

Kewajiban Pajak Tangguhan dapat disamakan seperti kurang

bayar pajak yang akan dibayar di masa yang akan datang pada

pajak tangguhan menyebabkan pengurangan beban pajak

perusahaan sedangkan sebaliknya kenaikan neto kewajiban

pajak tangguhan menyebabkan kenaikan beban pajak

perusahaan.

Beban pajak menurut pembukuan dapat dihitung

sebagai berikut:

Pajak Penghasilan Terutang Rp XXX

Kenaikan neto kewajiban pajak tangguhan Rp XXX (+)

Kenaikan neto aset pajak tangguhan Rp XXX (-)

Beban pajak menurut pembukuan Rp XXX

Aset pajak tangguhan dan kewajiban pajak tangguhan

terjadi akibat perbedaan temporer antara pembukuan dan pajak

sedangkan perbedaan permanen antara pembukuan dan pajak

tidak mempunyai efek, baik terhadap perhitungan beban pajak

menurut pembukuan maupun terhadap perhitungan pajak

terutang. Oleh karena perbedaan permanen tidak menghasilkan

pajak tangguhan.

2.1.6 Aset Pajak Tangguhan

PSAK yang khusus mengatur tentang akuntansi pajak

tangguhan adalah PSAK No. 46 yang menjelaskan bahwa:

“Aktiva pajak tangguhan adalah jumlah pajak penghasilan terpulihkan

dan sisa kompensasi kerugian (berasal dari koreksi positif)”.

“Aset pajak tangguhan adalah aktiva yang terjadi apabila

perbedaan waktu menyebabkan koreksi positif yang berakhibat

beban pajak menurut akuntansi komersial lebih kecil dibanding

beban pajak menurut Undang-Undang Pajak” dalam Waluyo (2012

: 273).

Aset pajak tangguhan disebabkan jumlah pajak penghasilan

terpulihkan pada periode mendatang sebagai akibat perbedaan

temporer yang boleh dikurangkan dan sisa kompensasi kerugian.

Besarnya aset pajak tangguhan dicatat apabila dimungkinkan

adanya realisasi manfaat pajak di masa yang akan datang.

2.1.7 Beban Pajak Tangguhan

Beban pajak tangguhan timbul akibat perbedaan temporer

antara laba akuntansi (laba dalam laporan keuangan menurut SAK

untuk kepentingan pihak eksternal) dengan laba fiskal (laba menurut

aturan perpajakan Indonesia yang digunakan sebagai dasar

penghitungan pajak). Suandy (2008 : 91) mengungkapkan bahwa

“apabila pada masa mendatang akan terjadi pembayaran yang lebih

besar, maka berdasarkan SAK harus diakui sebagai suatu kewajiban.”

Sebagai contoh apabila beban penyusutan aset tetap yang

diakui secara fiskal lebih besar daripada beban penyusutan aset tetap

yang diakui secara komersial sebagai akibat adanya perbedaan metode

pengakuan beban pajak yang lebih besar secara komersial pada masa

yang akan datang. Dengan demikian selisih tersebut akan

menghasilkan kewajiban pajak tangguhan. “Kewajiban pajak

tangguhan timbul apabila beda waktu menyebabkan terjadinya koreksi

negatif sehingga beban pajak menurut akuntansi lebih besar daripada

beban pajak menurut peraturan perpajakan” dalam Agoes dan

Trisnawati (2010 : 245).

Beban pajak tangguhan timbul akibat perbedaan temporer

antara laba akuntansi (yaitu laba dalam laporan keuangan untuk

kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan

sebagai dasar perhitungan pajak). Perbedaan antara laporan keuangan

akuntansi dan fiskal disebabkan dalam penyusunan laporan keuangan,

standar akuntansi lebih memberikan keleluasaan bagi manajemen

dalam menentukan prinsip dan asumsi akuntansi dibandingkan yang

diperbolehkan menurut peraturan pajak.

2.2 Hubungan Antara Variabel Dependen dengan Variabel Independen

Hubungan antara variabel independen dengan variabel dependen

menjelaskan tentang adanya keterkaitan antara variabel dependen dengan

variabel independen.

2.2.1 Hubungan Aset Pajak Tangguhan dengan Manajemen Laba

Menurut Ikatan Akuntan Indonesia (2009), nilai tercatat aset

Perusahaan harus menurunkan nilai tercatat apabila laba fiskal tidak

mungkin memadai untuk mengkompensasi sebagian atau semua

aset pajak tangguhan. Penurunan tersebut harus disesuaikan kembali

apabila besar kemungkinan laba fiskal memadai. Dengan adanya

kewajiban untuk melakukan peninjauan kembali pada tanggal

neraca, maka setiap tahun manajemen harus membuat suatu

penilaian untuk menetukan saldo aset pajak tangguhan dan

pencadangan aset pajak tangguhan, sedangkan penilaian manajemen

untuk menentukan saldo cadangan aset pajak tangguhan tersebut

bersifat subjektif.

Dengan diberlakukannya PSAK No.46 yang mensyaratkan

para manajer untuk mengakui dan menilai kembali aset pajak

tangguhan yang dapat disebut pencadangan nilai aset pajak

tangguhan. Penilaian manajemen untuk menentukan saldo cadangan

aset pajak tangguhan tersebut bersifat subjektif. Hal ini memicu

terjadinya manajemen laba karena setiap tahun manajer harus

membuat penilaian untuk menentukan apakah akan mencatat atau

akan menyesuaikan aset pajak tangguhan dan besarnya penyisihan

aset pajak tangguhan.

Aset pajak tangguhan yang jumlahnya diperbesar oleh

manajemen dimotivasi adanya pemberian bonus, beban politis atas

besarnya perusahaan dan minimalisasi pembayaran pajak agar tidak

diekspektasikan adanya peranan antara aset pajak tangguhan yang

dapat dimungkinkan dapat digunakan sebagai indikator adanya

manajemen laba. Jika jumlah aset pajak tangguhan semakin besar

maka semakin tinggi kesempatan manajemen melakukan manajemen

laba (earnings management).

2.2.2 Hubungan Beban Pajak Tangguhan dengan Manajemen Laba

Perbedaan antara laba akuntansi dengan laba fiskal memliki

hubungan positif dengan insentif pelaporan keuangan seperti

pemberian bonus sehingga dengan adanya hla tersebut maka

dimungkinkan manajer dapat melakukan rekayasa laba (earnings management) dengan memperbesar atau memperkecil jumlah beban pajak tangguhan yang diakui dengan laporan laba rugi. Beban yang

besar akan menurunkan tingkat laba yang diperoleh suatu perusahaan,

begitu pula sebaliknya beban yang sedikit akan menaikkan tingkat

laba yang diperoleh perusahaan.

Berdasarkan Philips et al (2003) membuktikan adanya praktik

manajemen laba dengan menggunakan beban pajak tangguhan.

Penelitian yang dilakukan Yulianti (2005) juga menemukan bukti

empiris bahwa beban pajak tangguhan memiliki hubungan positif

signifikan dengan probabilitas perusahaan untuk melakukan

manajemen laba guna menghindari kerugian perusahaan.

Manajemen laba merupakan peluang manajemen untuk

menurunkan tingkat labanya. Beban pajak tangguhan mengakibatkan

tingkat laba yang diperoleh menurun dengan demikian memiliki

peluang yang lebih besar untuk mendapatkan laba yang lebih besar di

masa yang akan datang dan mengurangi besarnya pajak yang

dibayarkan. Dari penjelasan diatas dapat terjadi rekayasa laba

(earnings management) dengan menaikkan atau menurunkan jumlah beban pajak tangguhan yang diakui dalam laporan laba rugi.

2.3 Penelitian Terdahulu

Adapun penelitian yang sejenis yang sebelumnya telah dilakukan

untuk mengetahui pengaruh pajak tangguhan terhadap manajemen laba

diantaranya :

Tabel 2.1

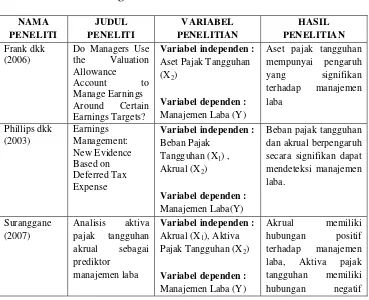

Ringkasan Penelitian Terdahulu NAMA

Do Managers Use the Valuation

Variabel independen :

Aset Pajak Tangguhan (X2)

Variabel dependen :

Manajemen Laba (Y)

Aset pajak tangguhan mempunyai pengaruh

Variabel dependen :

Manajemen Laba(Y)

Beban pajak tangguhan dan akrual berpengaruh secara signifikan dapat mendeteksi manajemen

Variabel independen :

Akrual (X1), Aktiva

Pajak Tangguhan (X2)

Variabel dependen :

Akrual memiliki hubungan positif

terhadap manajemen

H1

H2

terhadap manajemen laba.

Ulfah (2012) Pengaruh beban

pajak tangguhan dan perencanaan pajak terhadap praktik

manajemen laba

Variabel independen :

Beban Pajak Tangguhan (X1) ,

Perencanaan Pajak (X2)

Variabel dependen :

Manajemen Laba(Y)

Beban pajak tangguhan berpengaruh positif terhadap manajemen laba, perencanaan pajak berpengaruh positif terhadap manajemen laba.

Wiryandari (2008)

Hubungan Laba Akuntansi dan Laba Pajak dalam Perilaku

Variabel dependen :

Manajemen Laba(Y)

Beban pajak tangguhan dan akrual secara

signifikan tidak

berpengaruh terhadap

Tangguhan Dalam Mendeteksi Manajemen Laba

Variabel Independen:

Beban Pajak Tangguhan (X1)

Akrual (X2)

Variabel Dependen:

Manajemen Laba (Y)

Beban pajak tangguhan memiliki pengaruh yang signifikan terhadap manajemen laba beban pajak tangguhan tidak konsisten dengan metode akrual sebagai proksi manajemen laba.

2.4 Kerangka Konseptual

Aset pajak tangguhan yang jumlahnya diperbesar oleh manajemen

dimotivasi adanya pemberian bonus, beban politis atas besarnya perusahaan

dan minimalisasi pembayaran pajak agar tidak merugikan perusahaan.

Mengacu pada pernyataan tersebut, maka diekspektasikan adanya peranan

antara aktiva pajak tangguhan yang dapat dimungkinkan dapat digunakan

sebagai indikator adanya manajemen laba. Jika jumlah aset pajak tangguhan

semakin besar maka semakin tinggi kesempatan manajemen melakukan

manajemen laba (earnings management).

“Semakin besar persentase beban pajak tangguhan terhadap total

beban pajak perusahaan menunjukkan standar akuntansi yang semakin

liberal,” menurut Yulianti (2005 : 118). Dan perbedaan antara laba

akuntansi dengan laba fiskal memiliki hubungan positif dengan insentif

pelaporan keuangan seperti pemberian bonus, dengan adanya hal tersebut

maka dimungkinkan manajer dapat melakukan manajemen laba dengan

memperbesar atau memperkecil jumlah beban pajak tangguhan yang diakui.

Beban yang besar akan menurunkan tingkat laba yang diperoleh suatu

perusahaan, begitu pula sebaliknya beban yang sedikit akan menaikkan

tingkat laba yang diperoleh perusahaan. Manajemen laba merupakan

peluang bagi manajemen untuk merekayasa besarnya beban pajak

tangguhan guna menaikan dan menurunkan tingkat labanya. Beban pajak

tangguhan mengakibatkan tingkat laba yang diperoleh menurun dengan

demikian memiliki peluang yang lebih besar untuk mendapatkan laba yang

dibayarkan.

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara atau kesimpulan yang diambil

untuk menjawab permasalahan yang diajukan dalam suatu penelitian yang

sebenarnya masih harus diuji secara empiris. Hipotesis yang dimaksud

merupakan dugaan yang mungkin benar atau mengkin salah. Hipotesis yang

akan diuji dalam penelitian ini adalah: