i

PENGARUH PENGETAHUAN DAN PERSEPSI MAHASISWA TENTANG PERBANKAN SYARIAH TERHADAP KEPUTUSAN MENJADI

NASABAH BANK SYARIAH

(Studi kasus Mahasiswa Fakultas Agama Islam)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Hukum (S.H) Pada Program Studi Hukum Ekonomi Syariah Fakultas

Agama Islam Universitas Muhammadiyah Makassar

MUTMAINNA 105 251 108 516

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/ 2020 M

ii

(Studi kasus Mahasiswa Fakultas Agama Islam)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Hukum (S.H) Pada Program Studi Hukum Ekonomi Syariah Fakultas

Agama Islam Universitas Muhammadiyah Makassar

MUTMAINNA 105 251 108 516

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/ 2020 M

vii ABSTRAK

Mutmainna. 105251108516.2016.Pengaruh pengetahuan dan persepsi mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah Bank Syariah. Dibimbing oleh Saidin Mansyur, S.S.,M.HUM dan Hasanuddin, SE.Sy.,ME.

Penelitian ini yang bertujuan untuk mengetahui pengaruh pengetahuan dan persepsi mahasiswa terhadap keputusan menjadi nasabah bank syariah.

Penelitian ini merupakan penelitian kuantitatif. Menggunakan jenis peneltian kuantitaif, yaitu penelitian yang informasi atau datanya dianalisis menggunakan teknik statistik. dengan membagikan kuesioner kepada mahasiswa Fakultas Agama Islam Unismuh Makassar dengan tujuan mengetahui pengaruh pengetahuan dan persepsi mahasiswa terhadap keputusan menjadi nasabah bank syariah. Metode analisis yang digunakan adalah metode analisis regresi liner berganda. Berdasarkan hasil penelitan yang diolah dengan menggunakan Aplikasi Mixrosoft Exsel dan SPSS 21 dapat diketahui bahwa variabel pengetahuan dan persepsi memiliki pengaruh baik secara parsial maupun simultan terhadap keputusan menjadi nasabah di bank syariah. Pada uji R Square, menjelaskan bahwa variabel pengetahuan dan persepsi memiliki pengaruh terhadap variabel keputusan menjadi nasabah di bank syariah sebesar 86,5%.

Kata Kunci : Pengetahuan, Persepsi, Perbankan Syariah Dan Keputusan Menjadi Nasabah

viii ABSTRACT

Mutmainna. 105251108516.2016. The influence of students' knowledge and perceptions about Islamic banking on the decision to become a customer of Islamic Bank. Supervised by Saidin Mansyur, S.S., M.HUM and Hasanuddin, SE.Sy., ME.

This study aims to determine the effect of student knowledge and perceptions on the decision to become a customer of Islamic banks.

This research is a quantitative research. Using this type of quantitative research, namely research in which information or data is analyzed using

statistical techniques. by distributing questionnaires to students of the Faculty of Islamic Religion, Unismuh Makassar with the aim of knowing the influence of student knowledge and perceptions on the decision to become a customer of Islamic banks. The analytical method used is multiple linear regression analysis method. Based on the results of research processed using the Mixrosoft Exsel and SPSS 21 applications, it can be seen that the variables of knowledge and

perception have an effect both partially and simultaneously on the decision to become a customer in Islamic banks. In the R Square test, it explains that the knowledge and perception variables have an influence on the decision variable to become a customer in Islamic banks by 86.5%.

Keywords: Knowledge, Perception, Islamic Banking and Decision to Become a Customer

ix

KATA PENGANTAR

Segala puji bagi Allah swt, Tuhan semesta alam atas izin dan limpahan rahmat-Nya berupa kesehatan, keimanan, dan kesempatan berfikir kepada manusia, sehingga mampu melangsungkan hidup di atas muka bumi dan mampu berpikir rasional, kritis, kreatif dan ulet dalam bertindak. Shalawat dan salam atas kehadiran Rasulullah saw. Atas akhlak dan contoh tauladan yang dimiliki

menjadikannya sebagai panutan bagi ummat manusia sebagai rahmatanlil alamin. Nabi yang membawa risalah kebenaran dan pencerahan bagi umat, yang merubah wajah dunia dari wajah biadab menuju jalan yang beradab, dari alam yang gelap menuju alam yang terang benderang. Kedatangannya juga

membebaskan manusia dari belenggu kebodohan (jahiliyah) dan perbudakan, lalu mencerahkan dengan kecerdasan sehingga membuat umatnya taat, tetapi bukan ketaatan tanpa rasio dan kecerdasan tetapi tidak membuatnya angkuh dan sombong.

Penulis menghadirkan karya tulis ilmiah tentu masih jauh dari

kesempurnaan dengan segala kekurangan dan keterbatasannya, penulis berharap semoga tulisan ini dapat bermanfaat dan memberikan kontribusi bagi yang berminat pada tema kajian ini, yang berjudul “Pengaruh pengetahuan dan persepsi mahasiswa tentang Perbankan syariah terhadap keputusan menjadi nasabah Bank Syariah” Penulis menyadari dengan sepenuh hati, selama

mengikuti program perkuliahan di Fakultas Agama Islam Universita

Muhammadiyah Makassar sampai selesainya skripsi ini telah memperoleh banyak pelajaran dalam dunia proses dan arti kebersamaan yang sesungguhnya , motivasi, semangat hidup untuk tetap melangkah menggapai cita-cita serta bantuan dari berbagai pihak yang menjadi motivator tersendiri bagi penulis.

Ucapan terima kasih yang tak terhingga, penulis hanturkan kepada kedua orang tua tercinta, bapak Basri dan ibu Hafipa yang senantiasa mendoakan,

x

memberi dukungan moril maupun materil selama menempuh pendidikan. Dan ucapan terimakasih pula penulis haturkan kepada:

1. Bapak Prof. Dr. H. Abd. Rahman Rahim, MM, selaku Rektor Universitas Muhammadiyah Makassar;

2. Bapak Dr. H. Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas Agama Islam;

3. Bapak Dr. Ir. H. Muchlis Mappangaja, MP. Selaku Ketua Prodi Hukum Ekonomi Syariah;

4. Bapak Hasanuddin, SE. Sy., selaku Sekretaris Prodi Hukum Ekonomi Syariah yang senantiasa memberikan arahan-arahan selama menempuh pendidikan.

5. Bapak Saidin Mansyur, S.S.,M.HUM ( Selaku Pembimbing I ) dan Bapak Hasanuddin, SE. Sy., ( selaku pembimbing II ) dalam menyelesaikan Skripsi ini;

6. Bapak/Ibu para dosen Fakultas Agama Islam Universitas Muhammadiyah Makassar yang senantiasa membimbing penulis selama menempuh pendidikan di Hukum Ekonomi Syariah.;

7. Terakhir ucapan terima kasih kepada teman dan sahabat penulis, yang selalu memberikan dukungan dalam menyelesaikan skripsi ini.

Penulis senantiasa mengharapkan kritikan dan saran dari berbagai pihak yang sifatnya membangun karena penulis yakin bahwa suatu persoalan tidak akan berarti sama sekali tanpa adanya kritikan. Mudah-mudahan skripsi ini dapat memberikan manfaat bagi para pembaca, terutama bagi diri pribadi penulis.

Aamiin.

Makassar, 19 Dzulqaidah 1441 10 Juli 2020 M Penulis :

xi DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

PENGESAHAN SKRIPSI ... iii

BERITA ACARA MUNAQASYAH ... iv

PERSETUJUAN PEMBIMBING... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan penelitian ... 6

D. Manfaat penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Pengetahuan dan Persepsi ... 8

1. Pengertian pengetahuan ... 8

2. Faktor-faktor yang mempengaruhi pengetahuan ... 8

3. Objek ilmu dan cara memperolehnya ... 9

4. Pengertian persepsi... 10

5. Jenis-jenis persepsi ... 11

6. Proses terjadinya persepsi ... 12

B. Perbankan Syariah ... 13

1. Pengertian Bank Syariah ... 13

xii

3. Produk perbankan syariah ... 16

4. Daya tarik Bank Islam dan Bank Syariah ... 21

C. Keputusan Nasabah ... 22

1. Pengertian nasabah ... 22

2. faktor-faktor yang mempengaruhi pengambilan keputusan ... 23

D. Kerangka Pikir... 26

E. Kerangka Konseptual... 27

F. Hipotesis ... 27

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Lokasi Penelitian dan Objek Penelitian ... 29

C. Variabel Penelitian ... 30

D. Definisi Operasional Variabel ... 31

E. Populasi dan Sampel ... 33

F. Instrumen Penelitian ... 34

G. Teknik Pengumpulan Data ... 34

H. Uji kualitas data ... 36

H. Teknik Analisi Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN…...41

A. Gambaran Umum Lokasi Penelitian ... 41

1. Fakultas Agama Islam ... 41

2. Visi dan Misi ... 42

3. Tujuan….. ... 43

B. Deskripsi Karakteristik Responden ... 43

C. Distribusi Tanggapan Responden ... 45

D. Hasil Uji Kualitas Data... 48

1. Pengujian Validitas ... 48

2. Uji Realibilitas ... 50

E. Hasil Uji Asumsi Klasik ... 51

1. Hasil Uji Normalitas ... 51

2. Hasil Uji Multikolinearitas ... 53

3. Hasil Uji Heteroskedasitas ... 54

F. Hasil Uji Hipotesis ... 55

1. Uji t (Parsial) Hasil ... 56

xiii

3. Hasil Uji Koefisien Determinasi ( R2 ) ... 57

G. Analisis dan Interpretasi Hasil Penelitian ... 58

BAB V PENUTUP ... 60 A. Kesimpulan... ... 60 B. Saran ……… ... 61 DAFTAR PUSTAKA ... 63 LAMPIRAN RIWAYAT HIDUP

xiv

DAFTAR TABEL

Tabel 1 Indikator Variabel Pengetahuan Konsumen ... 30

Tabel 2 Indikator Variabel Persepsi ... 31

Tabel 3 Indikator Variabel Keputusan Menjadi Nasabah ... 31

Tabel 4 Daftar Mahasiswa FAI Unismuh ... 33

Table 5 Skala Likert ... 35

Tabel 6 Karakteristik Responden ... 44

Tabel 7 Variabel Pengetahuan ... 45

Tabel 8 Variabel Persepsi... 47

Tabel 9 Variabel Keputusan Menjadi Nasabah ... 48

Tabel 10 Hasil Uji Validitas Variabel Pengetahuan ... 49

Tabel 11 Hasil Uji Validitas Variabel Persepsi... 50

Tabel 12 Hasil Uji Validitas Variabel Keputusan Menjadi Nasabah ... 50

Tabel 13 Hasil Uji Realibialitas ... 51

Tabel 14 Hasil Uji Normalitas ... 52

Tabel 15 Hasil Uji Multikolinearitas... 53

Tabel 16 Hasil Uji Regresi Linear Berganda ... 55

Tabel 17 Hasil Uji t ... 56

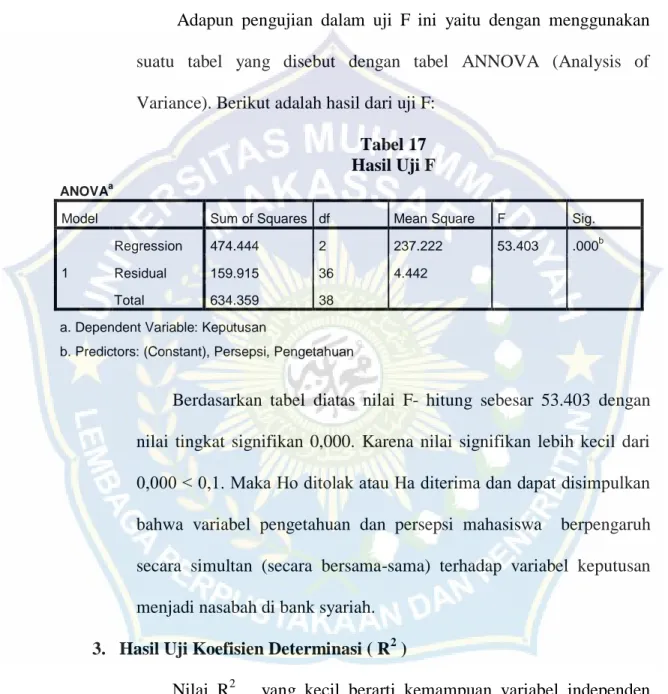

Tabel 18 Hasil Uji F ... 57

xv

DAFTAR GAMBAR

Gambar 1 Kerangka Pikir... 26 Gambar 2 Uji Normalitas P-Plot ... 52 Gambar 3 Hasil Uji Heroskedastisitas ... 54

1 BAB I PENDAHULUAN A. Latar Belakang

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.1 Bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.2

Perbankan Syariah dikenal sebagai islamic bangking atau juga disebut dengan interest-free bangking. Seperti halnya bank konvensional bank syariah mempunyai tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. 3

Bank Syariah merupakan bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip-prinsip syariah Islam. Di dalam sejarah perekonomian umat Islam, pembiayaan yang di lakukan dengan akad yang sesuai syariah telah menjadi bagian tradisi umat Islam sejak zaman Rasulullah SAW. Praktik-praktik seperti menerima titipan harta, meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim di lakukan sejak zaman Rasulullah SAW. Dengan demikian, fungsi-fungsi utama perbankan modern,

1

Undang-undang RI nomor 7 tahun 1992, pasal 1.

2

Undang-undang RI nomor 21 tahun 2008, pasal 3.

3

2

yaitu menerima simpanan, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat islam, bahkan sejak zaman Rasulullah SAW.

Rasulullah SAW pernah menunjukkan bagaimana urgensi pelarangan riba dalam sebuah bangunan ekonomi dengan menerankan bahwa pemberian hadiah yang tak lazim atau sekadar memberikan tumpangan pada kendaraan di karenakan seseorang merasa ringan akibat sebuah pinjaman adalah tergolong riba.4 Perkembangan perbankan syariah di Indonesia tidak terlepas dari sistem perbankan secara umum. Ada alasan utama berdirinya perbankan syariah di Indonesia yaitu adanya pandangan bahwa bunga pada bank konvensional hukumnya haram dan dari segi ekonomi dimana penyerahan risiko dibebankan pada salah satu pihak dinilai melanggar norma keadilan.5

Perkembangan perbankan syariah dari sisi institusi bermula pada tahun 1991 dengan didirikannya Bank Muamalat Indonesia (BMI) dan resmi beroperasi pada tahun 1992. Menurut Rae (2008), perkembangan Perbankan Syariah yang pesat baru terjadi setelah tahun 1998. Perbankan Syariah semakin mendapat perhatian setelah beberapa seri krisis ekonomi terjadi. Krisis yang dimaksud adalah krisis ekonomi dunia tahun Pada tahun 1998 terjadi krisi ekonomi yang pengaruhnya sangat dirasakan oleh negara-negara

4

Ascarya, Akad dan produk Bank syariah (Jakarta:PT RajaGrafindo Persada,2011) cet. Ke-3, h 13.

5

Siti kholila, “ Pengaruh motivasi menghindari riba dan pengetahuan produk perbankan syariah terhadap keputusan menjadi nasabah bank muamalat kc Surabaya-Mas Mansyur”, (Skripsi Universitas Islam Negeri Sunan Ampel Surabaya, 2018).

di rantau Asia termasuk Indonesia.6 Di Indonesia, Bank Syariah yang pertama didirikan pada tahun 1992 adalah Bank Muamalat Indonesia (BMI). Walaupun perkembangannya agak terlambat bila dibandingkan dengan negara-negara muslim lainnya, perbankan syariah di Indonesia akan terus berkembang. Bila pada periode tahun 1992-1998 hanya ada satu unit Bank Syariah, maka pada tahun 2005, jumlah Bank Syariah di indonesia telah bertambah menjadi 20 unit, yaitu 3 bank umum syariah dan 17 unit usaha syariah. Sementara itu, jumlah Bank Perkreditan Rakyat Syariah (BPRS) hingga akhir tahun 2004 bertambah menjadi 88 buah.7

Keberadaan Bank Syariah saat ini seolah-olah hanya bisa dinikmati oleh kalangan tertentu saja padahal seharusnya perbankan syariah di Indonesia disalurkan ke sektor usaha mikro, kecil, dan menengah. Ini berarti potensi pengembangannya masih besar dengan keberpihakan kepada masyarakat kelas menengah ke bawah. Hal itu sekaligus menunjukkan bahwa perbankan syariah mempromosikan stabilitas keuangan dan lebih tahan krisis.8

Perkembangan lembaga keuangan syariah tergolong cepat dan salah satu alasannya adalah karena adanya keyakinan yang kuat dikalangan masyarakat muslim bahwa perbankan konvensional itu mengandung unsur riba yang di larang oleh agama Islam. Penilaian tersebut diperkuat dengan munculnya fatwa yang dikeluarkan Majelis Ulama Indonesia (MUI) yang menyatakan

6

Mutiara dwi sari, Zakaria bahari, Zahri hamat, “Perkembangan perbankan syariah di indonesia”, Jurnal aplikasi bisnis, Vol.3, No. 2 (April, 2013), h 123.

7

Adiwarman A. Karim, Bank Islam analisis fiqih dan keuangan, (Jakarta: PT RajaGrafindo Persada, 2011), cet ke-8, h 25.

8

Erlangga Djumena , “Bank Syariah Lebih Tahan Krisis” di akses tanggal 30 November 2019dari https://money.kompas.com/read/2012/11/28/08163610/Bank.Syariah.Lebih.Tahan.Krisis.

4

bahwa bunga Bank sama dengan riba dan hukumnya haram dalam syariah Islam. Sebagaimana firman Allah SWT dalam al-Qur‟an banyak sekali yang menyebutkan diharamkannya riba, salah satu di antaranya surah Al-Baqarah ayat 275 sebagai berikut.

ٍُ َٰطْيَّشنٱ ُُّطَّبَخَتَي ِٖزَّنٱ ُوُٕقَي بًََك َّلَِإ ٌَُٕيُٕقَي َلَ ۟ا َٰٕب ِّشنٱ ٌَُٕهُكْأَي ٍَيِزَّنٱ

ٱ ُمْث ِي ُعْيَبْنٱ بًَََِّإ ۟ا ُٕٓنبَق ْىَََُّٓأِب َكِنَٰر ۚ ِّسًَْنٱ ٍَِي

َو َّشَح َٔ َعْيَبْنٱ ُ َّللَّٱ َّمَحَأ َٔ ۗ ۟ا َٰٕب ِّشن

ۖ ِ َّللَّٱ َٗنِإ ٓۥُِ ُشْيَأ َٔ َفَهَس بَي ۥَُّهَف ََٰٗٓتَٲَف ۦِِّّب َّس ٍِّي ٌتَظِع َْٕي ۥَُِءٓبَج ًٍََف ۚ ۟ا َٰٕب ِّشنٱ

ٌَُٔذِه َٰخ بَٓيِف ْىُْ ۖ ِسبَُّنٱ ُب َٰحْصَأ َكِئَٰٓن ُ۟ٔأَف َدبَع ٍَْئَ

Terjemahannya:“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.9

Dari ayat tersebut dijelaskan bahwa Allah menghalalkan jual beli dan mengharamkan riba. Adanya larangan riba dalam melakukan kegiatan di lembaga perbankan syariah yang diatur oleh agama Islam sangat mempengaruhi kegiatan umat Islam dalam kehidupan sehari-hari, khususnya

9

dalam memutuskan untuk menjadi nasabah di sebuah bank yang mampu menunjang aktivitas ekonomi. Oleh karena itu, bank syariah hadir di Indonesia sebagai alternatif terhadap persoalan pertentangan antara bunga bank dan riba. Riba berarti menetapkan bunga atau melebihkan jumlah pinjaman pokok secara bathil, dan menurut jumhur ulama riba hukumnya haram. Dalam ajaran agama Islam melarang adanya bunga bank (riba), namun dalam praktiknya bentuk kegiatan usaha, produk dan jasa perbankan syariah yang secara konseptual tidak berdasar pada bunga kurang dimengerti oleh masyarakat. Tidak hanya itu, sebagian masyarakat sudah memahami apa itu bank syariah namun masih awam mengenai produk yang dimilikinya, sehingga menyebabkan masyarakat enggan menggunakan produk-produk yang ditawarkan namun hanya diminati bagi masyarakat yang ingin menabung untuk minghindari adanya unsur riba. Padahal fasilitas yang ditawarkan oleh bank syariah tidak kalah unggul dengan bank konvensional.

Pengetahuan nasabah berfokus pada informasi yang diketahui mengenai suatu hal tertentu. Pengetahuan tersebut mencakup pengetahuan produk, pengetahuan pembelian, dan pengetahuan pemakaian. Nasabah yang mengetahui mengenai produk dan jasa yang ditawarkan maka nasabah cenderung mengambil keputusan untuk menggunakan jasa atau produk tersebut. Berdasarkan latar belakang yang telah di kemukakan diatas, maka penelitian ini dimaksudkan untuk menguji tentang seberapa pengaruhnya pengetahuan masyarakat tentang sistem perbankan syariah sebagai calon nasabah dengan mengambil judul “PENGARUH PENGETAHUAN DAN

6

PERSEPSI MAHASISWA TENTANG PERBANKAN SYARIAH

TERHADAP KEPUTUSAN MENJADI NASABAH BANK SYARIAH”. B. Rumusan Masalah

Berdasarkan pemaparan latar belakang tersebut, maka rumusan masalah dalam penelitian ini sebagai berikut :

1. Bagaimana pengaruh pengetahuan mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah Bank Syariah?

2. Bagaimana pengaruh persepsi mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah Bank Syariah?

3. Apakah terdapat pengaruh pengetahuan dan persepsi mahasiswa tentang perbankan syariah secara simultan terhadap keputusan menjadi nasabah di bank syariah?

C. Tujuan penelitian

Adapun tujuan dari penelitian ini dapat diuraikan sebagai berikut :

1. Untuk mengetahui pengaruh pengetahuan mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah Bank Syariah.

2. Untuk mengetahui pengaruh persepsi mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah Bank Syariah.

3. Untuk mengetahui apakah pengetahuan dan persepsi mahasiswa tentang bank syariah secara simultan berpengaruh terhadap keputusan menjadi nasabah di bank syariah.

D. Manfaat penelitian

1. Kegunaan akademis Penelitian ini diharapkan bermanfaat untuk pengembangan keilmuan khususnya di bidang perbankan syariah, sebagai bahan referensi atau rujukan.

2. Secara Praktis

a. Bagi nasabah hasil penelitian ini diharapkan dapat menjadi masukan pada pengetahuan nasabah pada perbankan Syariah.

b. Bagi Lembaga Dapat memberi kontribusi kepada Bank syariah dalam meningkatkan jumlah nasabah.

c. Bagi Peneliti selanjutnya diharapkan dapat memberikan pengetahuan tentang lembaga keuangan syariah sehingga nantinya dapat melakukan pengkajian lebih mendalam dengan cara mengkaji pengaruh lain selain yang dalam penelitian ini.

8 BAB II

TINJAUAN PUSTAKA A. Pengetahuan dan Persepsi

1. Pengertian pengetahuan

Pengetahuan adalah informasi atau maklumat yang diketahui atau disadari oleh seseorang. Pengetahuan termasuk, tetapi tidak dibatasi pada deskripsi, hipotesis, konsep, teori, prinsip dan prosedur yang

secara probabilitas bayesian adalah benar atau berguna.

Dalam pengertian lain, pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal. Pengetahuan muncul ketika seseorang menggunakan akal budinya untuk mengenali benda atau kejadian tertentu yang belum pernah dilihat atau dirasakan sebelumnya. Misalnya ketika seseorang mencicipi masakan yang baru dikenalnya, ia akan mendapatkan pengetahuan tentang bentuk, rasa, dan aroma masakan tersebut.

2. Faktor-faktor yang memengaruhi pengetahuan

Pengetahuan seseorang dipengaruhi oleh beberapa faktor, di antaranya:

a. Pendidikan adalah sebuah proses pengubahan sikap dan tata laku seseorang atau kelompok dan juga usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan, maka jelas dapat kita kerucutkan sebuah visi pendidikan yaitu mencerdaskan manusia.

b. Media yang secara khusus didesain untuk mencapai masyarakat yang sangat luas. Jadi contoh dari media massa ini adalah televisi, radio, koran, dan majalah.

c. Informasi menurut Oxford English Dictionary, informasi adalah "that of which one is apprised or told: intelligence, news". Kamus lain menyatakan bahwa informasi adalah sesuatu yang dapat diketahui, namun ada pula yang menekankan informasi sebagai transfer pengetahuan. Selain itu istilah informasi juga memiliki arti yang lain sebagaimana diartikan oleh RUU teknologi informasi yang mengartikannya sebagai suatu teknik untuk mengumpulkan, menyiapkan, menyimpan, memanipulasi, mengumumkan, menganalisis, dan menyebarkan informasi dengan tujuan tertentu. Sedangkan informasi sendiri mencakup data, teks, gambar, suara, kode, program komputer, basis data. Adanya perbedaan definisi informasi dikarenakan pada hakikatnya informasi tidak dapat diuraikan (intangible), sedangkan informasi itu dijumpai dalam kehidupan.10

3. Objek Ilmu dan Cara Memperolehnya

Objek ilmu pengetahuan dapat dibagi dalam dua bagian pokok yaitu alam materi dan alam non materi. Sains mutakhir mengarahkan pandangan kepada alam materi, sehingga mereka membatasi ilmu pada

10

Wikipedia, “Pengetahuan”, di akses tanggal 14 Januari 2020, pukul 07 : 57, dari https://id.wikipedia.org/wiki/Pengetahuan.

10

bidang tersebut. Bahkan sebagian mereka tidak mengetahui adanya realita yang tidak dapat dibuktikan didalam materi.

Pada dasarnya potesi yang dimiliki oleh manusia untuk mengetahui sesuatu terdiri atas tiga macam, yaitu indra, akal, dan hati.11 Sebagaimana yang dijelaskan dalam surat An- Nahl : 78

ُىُكَن َمَعَج َٔ بًئْيَش ًٌََُٕهْعَت َلَ ْىُكِتبََّٓيُأ ٌُِٕطُب ٍِْي ْىُكَج َشْخَأ ُ َّاللَّ َٔ

ٌَٔ ُشُكْشَت ْىُكَّهَعَن َةَذِئْفَ ْلْا َٔ َسبَصْبَ ْلْا َٔ َعًَّْسنا

Terjemahannya:

Dan Allah mengeluarkan kamu dariperut ibumu dalam keadaan tidak mengetahui sesuatupun. Dan Dia memberi kamu pendengaran, penglihatan dan hati agar kamu bersyukur. (16: 78)12

4. Pengertian persepsi

Persepsi (dari bahasa Latin perceptio, percipio) adalah tindakan menyusun, mengenali, dan menafsirkan informasi sensoris guna memberikan gambaran dan pemahaman tentang lingkungan. Persepsi meliputi semua sinyal dalam sistem saraf, yang merupakan hasil dari stimulasi fisik atau kimia dari organ pengindra. Seperti misalnya penglihatan yang merupakan cahaya yang mengenai retina pada mata, pencium yang memakai media molekul bau (aroma), dan pendengaran yang melibatkan gelombang suara. Persepsi bukanlah penerimaan isyarat

11

Adian Huasaini, Filsafat Ilmu Perspektif Barat dan Islam, (Jakarta: Gema Insani, 2013), h 109.

12

secara pasif, tetapi dibentuk oleh pembelajaran, ingatan, harapan, dan perhatian. Persepsi bergantung pada fungsi kompleks sistem saraf, tetapi tampak tidak ada karena terjadi di luar kesadaran.

5. Jenis-jenis persepsi

Proses pemahaman terhadap rangsang atau stimulus yang diperoleh oleh indera menyebabkan persepsi terbagi menjadi beberapa jenis

a. Persepsi visual, persepsi visual didapatkan dari indera penglihatan. Persepsi ini adalah persepsi yang paling awal berkembang pada bayi, dan memengaruhi bayi dan balita untuk memahami dunianya. Persepsi visual merupakan topik utama dari bahasan persepsi secara umum, sekaligus persepsi yang biasanya paling sering dibicarakan dalam konteks sehari-hari. Persepsi kaum muslimin harus mengacu pada Al-Qur'an dan As-Sunnah, ini yang kemudian disebut Islamic Worldview. Persepsi visual merupakan hasil dari apa yang kita lihat baik sebelum kita melihat atau masih membayangkan dan sesudah melakukan pada objek yang dituju.

b. Persepsi auditori didapatkan dari indera pendengaran yaitu telinga c. Persepsi pengerabaan didapatkan dari indera taktil yaitu kulit.

d. Persepsi penciuman atau olfaktori didapatkan dari indera penciuman yaitu hidung.

e. Persepsi pengecapan atau rasa didapatkan dari indera pengecapan yaitu lidah.

12

f. Persepsi selektif adalah menginterpretasikan secara selektif apa yang dilihat seseorang yang berdasarkan minat, latar belakang, pengalaman, dan sikap seseorang.13

6. Proses Terjadinya Persepsi

Dari segi Psikologi dikatakan bahwa tingkah laku seseorang merupakan fungsi dari cara dia memandang. Oleh karena itu, untuk mengubah tingkah laku seseorang harus mulai dari mengubah persepsinya. Dalam proses persepsi, terdapat tiga komponen utama berikut:

a. Seleksi, yaitu proses penyaringan oleh indera terhadap rangsangan dari luar, intensitas dan jenisnya bisa banyak ataupun sedikit.

b. Interpretasi, yaitu proses mengorganisasikan informasi sehingga mempunyai arti bagi seseorang. Interpretasi dipengaruhi oleh berbagai factor, seperti pengalaman masa lalu, system yang dipakai, motivasi, kepribadian, dan kecerdasan.

c. Interpretasi dan persepsi kemudian diterjemahkan dalam bentuk tingkah laku sebagai reaksi.

Dari penjelasan tersebut sehingga dapat disimpulkan bahwa proses persepsi adalah melakukan seleksi, interpretasi, dan pembulatan terhadap informasi yang sampai.14

13

Wikipedia, “Persepsi”, di akses tanggal 14 Januari 2020, pukul 07: 56, dari https://id.wikipedia.org/wiki/Persepsi.

14

B. Perbankan Syariah

1. Pengertian bank syariah

Istilah bank dalam Al-qur‟an tidak disebutkan secara eksplisit, tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak, dan kewajiban maka semua itu disebut secara jelas, seperti zakat, shadaqah, ghadimah (rampasan perang), bai (jual beli), dayn (utang dagang), maal (harta) dan sebagainya yang memiliki fungsi ekonomi.

Di tinjau dari segi imbalan atau jasa atas penggunaan dana, baik simpanan maupun pinjaman, (Susilo,dkk, 2000) bank dapat dibedakan menjadi:

a. Bank Konvensional, yaitu bank yang dalam aktivitasnya, baik penghimpunan dana maupun penyaluran dana, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana bank untuk suatu periode tertentu.

b. Bank Syariah yaitu bank yang dalam aktivitasnya, Bank penghimpunan dana dalam rangka penyaluran dana memberikan atau mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil.15

2. Prinsip-prinsip Bank Syariah

Bank Syariah merupakan bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip-prinsip syariah Islam. Bank yang

15

Mahmud Nuhung, BANK SYARIAH Studi kualitas jasa dan pemasaran relasional

14

beroperasi sesuai prinsip-prinsip syariah islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah islam khususnya yang menyangkut tata-cara bermuamalat secara islam.16 Dalam tata cara bermuamalat itu dijauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.17 Prinsip utama operasional bank yang berdasarkan syariah adalah hukum islam yang bersumber dari Al-Qur‟an dan Sunnah Rasulullah SAW. Larangan terutama berkaitan dengan kegiatan bank yang dapat diklasifikasikan sebagai riba. Sebagaimana dalam firman Allah dan Rasulnya yaitu:

a. Al-Qur‟an Surah al-Imran: 130

َ َّاللَّ إُقَّتا َٔ ۖ ًتَفَعبَضُي بًفبَعْضَأ بَب ِّشنا إُهُكْأَت َلَ إَُُيآ ٍَيِزَّنا بَُّٓيَأ بَي

ٌَُٕحِهْفُت ْىُكَّهَعَن

Terjemahannya:

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda] dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.18

Tentang sebab turunnya ayat di atas, Mujahid mengatakan, “Orang-orang Arab sering mengadakan transaksi jual beli tidak tunai. Jika jatuh tempo sudah tiba dan pihak yang berhutang belum mampu melunasi maka nanti ada penundaan waktu pembayaran

16

Veithzal Rivai dan Arviyan Arifin, Islamic Banking, (Jakarta: Bumi Aksara, 2010), h 503.

17

Karnaen Perwataatmadja, dan Muhammad Syafi‟i, Apa dan Bagaimana Bank Islam, (Yogyakarta: Dana Bhakti Wakaf, 1992), h 1.

18

dengan kompensasi jumlah uang yang harus dibayarkan juga menjadi bertambah maka alloh menurunkan firman-Nya… (ayat di atas).”

Syaikh Abu Bakar Jabir al Jazairi mengatakan, “Ketahuilah wahai orang yang beriman bahwa riba yang dipraktekkan oleh bank konvensional pada saat ini itu lebih zalim dan lebih besar dosanya dari pada jahiliah yang Allah haramkan dalam ayat ini dan beberapa ayat lain di surat al Baqarah. Hal ini disebabkan riba dalam bank itu buatan orang-orang Yahudi sedangkan Yahudi adalah orang yang tidak punya kasih sayang dan belas kasihan terhadap selain mereka.19 b. Hadist

ِ َّاللَّ ُلُٕس َس ٍََعَن

-صلى الله عليه وسلم

ِّْيَذِْبَش َٔ َُّبِتبَك َٔ َُّهِكُٕي َٔ بَب ِّشنا َمِكآ

ٌءا ََٕس ْىُْ َلبَق َٔ

Artinya:“Rasulullah shallallahu „alaihi wa sallam melaknat pemakan riba (rentenir), orang yang menyerahkan riba (nasabah), pencatat riba (sekretaris) dan dua orang saksinya.” Beliau mengatakan, “Mereka semua itu sama.”(HR. Muslim no. 1598).

Secara umum, setiap Bank Islam dalam menjalankan usahanya minimal mempunyai prinsip operasional, yaitu sebagai berikut:

1) Prinsip simpanan giro, yaitu fasilitas yang diberikan pleh Bank untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al wadiah, yang diberikan untuk

19

Aris Munandar, “Tafsir Al-Qur‟an Surat Ali Imron Ayat 130: Riba” Jahiliah di akses tanggal 9 Desember 2019 dari https://muslim.or.id/574-riba-jahiliah.html

16

tujuan keamanan dan pemindah bukuan, bukan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan atau deposito. 2) Prinsip bagi hasil, yaitu meliputi tata cara pembagian hasil usaha

antara pemilik dana (shahibul mal) dan pengelola dana (mudharib). Pembagian hasil usaha ini dapat terjadi antara Bank dengan penyimpan dana maupun antara Bank dengan nasabah penerima dana. Prinsip ini dapat digunakan sebagai dasar untuk produksi pendanaan (tabungan dan deposito) maupun pembiayaan.

3) Prinsip jual beli dan mark-up, yaitu pembiayan Bank yang diperhitungkan secara lump-sum dalam bentuk nominal di atas nilai kredit yang diterima nasabah penerima kredit dari bank. Biaya Bank tersebut ditertapkan sesuai dengan kesepakatan antara Bank dengan nasabah.

4) Prinsip sewa, terdiri dari dua macam, yaitu sewa murni (operating lease/ijarah) dan sewa beli (financial lease/bai‟ al ta‟jir).

5) Prinsip jasa (fee), meliputi seluruh kekayaan non-pembiayaan yang diberikan bank seperti kliring, inkaso, transfer, dan sebagainya.20 3. Produk Perbankan Syariah

Produk adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk konsumsi baik untuk

20

kebutuhan rohani maupun jasmani. Secara garis besar produk yang ditawarkan oleh Perbankan Syariah menjadi tiga bagian besar, yaitu: a. Produk penghimpunan dana (Funding)

1) Tabungan

Menurut Undang-undang Perbankan Syariah nomor 21 tahun 2008, tabungan adalah simpanan berdasarkan akad wadi‟ah atau investasi dana berdasarkan mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu.

Dalam fatwah dewan syariah nasional no. 02/DSN-MUI/IV/2000, tabungan ada dua jenis, yaitu: pertama, tabungan yang tidak diberdasarkan perhitungan bunga. Kedua, tabungan yang dibenarkan secara prinsip syariah yakni tabungan yang berdasarkan prinsip mudharabah dan wadi‟ah.

Tabungan adalah bentuk simpanan nasabah yang bersifat likuid, hal ini memberikan arti produk ini dapat diambil sewaktu-waktu apabala nasabah membutuhkannya, namun bagi hasil yang ditawarkan kepada nasabah penabung kecil. Akan tetapi jenis penghimpunan dana tabungan merupakan produk penghimpunan yang lebih minimal biaya bagi pihak Bank karena bagi hasil yang ditawarkannya pun kecil namun biasanya jumlah nasabah yang

18

menggunakan tabungan lebih banyak dari pada produk penghimpunan yang lain.

2) Deposito

Deposito menurut Undang-undang Perbankan Syariah nomor 21 tahun 2008 adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akan antara nasabah penyimpan dan Bank syariah dan/atau unit usaha syariah (UUS).

Dalam fatwa dewan syariah nasional no. 03/DSN-MUI/IV/2000, deposito terdiri atas dua jenis: pertama, deposito yang tidak dibenarkan secara prinsip syariah yaitu deposito yang berdasarkan perhitungan bunga. Kedua, deposito yang dibenarkan secara syariah yaitu deposito yang berdasarka prinsip mudharabah. Deposito adalah bentuk simpanan nasabah yang mempunyai jumlah minimal tertentu, jangka waktu tertentu dan bagi hasilnya lebih tinggi daripada tabungan . Nasabah membuka deposito dengan jumlah minimal tertentu dengan jangka waktu yang telah disepakati, sehingga nasabah tidak dapat mencairkan dananya sebelum jatuh tempo yang telah disepakati, akan tetapi bagi hasil yang ditawarkan jauh lebih tinggi daripada tabungan biasa maupun tabungan berencana. Produk penghimpunan dana ini biasanya dipilih oleh nasabah yang memiliki kelebihan dana

sehingga selain bertujuan untuk menyimpan dananya, bertujuan pula untuk salah satu sarana berinvestasi.

3) Giro

Giro menurut undang-undang perbankan syariah nomor 21 tahun 2008 adalah simpanan berdasarkan akad wadi‟ah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan perintah pemindahbukuan.

Sementara dalam fatwah dewan syariah nasional no. 01/DSN-MUI/IV/2000 disebutkan bahwa giro adalah simpanan dana yang penarikannya dapat dilakukan setiap saat dengan penggunaan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindahbukuan. Giro ada dua jenis yaitu: pertama, giro yang tidak dibenarkan secara syariah yaitu giro yang berdasarkan perhitungan bunga. Kedua, giro yang dibenarkan secara syariah yaitu giro yang berdasarkan prinsip mudharabah dan wadi‟ah. b. Produk penyaluran dana (Financing)

Pembiayaan atau financing ialah pendanaan yang diberikan oleh suatu pihak lain unruk mendukung investasi yang direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.

20

Menurut undang-undang nomor 21 tahun 2008 tentang perbankan syariah yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah. b) Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli

dalam bentuk ijarah muntahiya bittamlik.

c) Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna.

d) Transaksi pinjam meminjam dalam bentuk piutang qaradh.

e) Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau unit usaha syariah (UUS) dan pihak lain yang mewajibakn pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

c. Produk jasa

Selain menjalankan fungsinya sebagai intermediaris (penghubung) antara pihak yang kelebihan dana (surplus of fund) dan kekurangan dana (deficit of fund), Bank Syariah dapat pula melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa:

1) Sharf ( jual beli valuta asing)

Pada prinsip jual beli valuta asing sejalan dengan prinsip sharf jual beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing.

2) Wadi‟ah titipan

Jenis produk jasa tambahan yang dapat diterapkan adalah wadi‟ah, namun wadi‟ah yang diterapkan adalah wadia‟ah yad al-amanah. Aplikasi perbankan wadi‟ah yad al-amanah adalah penyewaan kotak simpanan (safe deposit box) sebagai sarana pentitipan barang berharga nasabah.21

4. Daya tarik Bank Islam atau Bank Syariah

Dengan demikian yang menjadi daya tarik Bank Islam dalam mengerahkan dana masyarakat karena Bank Islam tidak memberikan imbalan bunga kepada penyimpan dana, maka daya tarik bank Islam bagi penyandang dana (shohibul maal) adalah bank islam dapat memberikan kembalian (return on investment) yang memadai. Perbedaan prinsip manajemen antara Bank Islam dengan Bank Konvensional dalam mengharmonisasikan kepentingan penyandang dana, pemegang saham, dan pemakai dana yaitu:

a. Pada Bank Konvensional, kepentingan penyandang dana adalah diperolehnya imbalan berupa bunga simpanan yang tinggi, sedang

21

22

kepentingan pemegang saham adalah diperolehnya spread yang optimal antara suku bunga simpanan dan suku bunga pinjaman (mengoptimalkan interest difference). Di lain pihak kepentingan pemakai dana adalah biaya yang lebih murah berupa tingkat bunga yang rendah . Dengan demikian terhadap ketuga kepentingan tersebut sulit di harmonisasikan.

b. Pada Bank Islam kepentingan penyandang dana pemegang saham, dan pemakai dana dapat diharmonisasikan karena dengan sistem bagi hasil kepentingan ketiga pihak tersebut paralel yaitu memperoleh imbalan bagi hasil sesuai dengan keadaan yang benar-benar terjadi. Untuk itu manajemen bank akan berusaha mengoptimalkan keuntungan pemakai dana.22

C. Keputusan Nasabah 1. Pengertian keputusan

Menurut G.R Terry mengemukakan bahwa pengambilan keputusan dapat dianggap sebagai suatu hasil atau keluaran dari proses mental yang membawa pada pemilihan suatu jalur tindakan di antara beberapa alternatif yang tersedia.23

Setiap proses pengambilan keputusan selalu menghasilkan satu pilihan final. Keputusan dibuat untuk mencapai tujuan melalui pelaksanaan atau tindakan.

22

Karnaen Perawaatmadja, dan Muhammad Syafi‟i Antonio, op.cit., h 7.

23

Ibnu syamsi, Pengambilan keputusan dan sistem informasi, (Jakarata: Bumi Aksara, 2000), h 5.

2. Faktor-faktor yang mempengaruhi pengambilan keputusan

Menurut kotler, faktor-faktor yang mempengaruhi pengambilan keputusan antara lain:24

a. Faktor budaya

Faktor-faktor budaya memberikan pengaruh luas dan dalam terhadap tingkah laku konsumen. Pemasar harus mengetahui peran yang dimainkan oleh budaya, sub-budaya, dan kelas sosial. Setiap kelompok atau masyarakat mempunyai budaya, dan pengaruh budaya pada perilaku pembelian bisa sangat bervariasi dari satu Negara ke Negara lain. Didalam budaya, masing-masing mengandung subbudaya yang lebih kecil atau kelompok orang yang berbagi sistem nilai berdasarkan pengalaman hidup dan situasi umum, subbudaya meliputi kebangsaan, agama, kelompok, ras, dan daerah geografis.

b. Faktor sosial

Hal yang mempengaruhi faktor sosial dalam pengambilan keputusan ialah meliputi, kelompok yaitu perilaku seseorang dipengaruhi oleh banyak kelompok. Kelompok ini memberikan pengaruh langsung terhadap pengambilan keputusan sang pembeli bisa melalui pemberian informasi atau penekanan untuk mengikuti norma-norma kelompok. Faktor sosial adalah faktor yang dipengaruhi oleh orang-orang disekitar kita.

24

Rizky Rika Yanti, Pengaruh pengetahuan ilmu perbankan terhadap pilihan bank syariah dan bank konvensional Mahasiswa Hukum ekonomi syariah, (Studi objek Jurusan hukum ekonomi syariah Unismuh Makassar), Skripsi-Unismuh Makassar, 2019).

24

Keluarga ialah poin kedua dari kelompok dalam faktor faktor sosial sosial dimana keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat, dan telah diteliti secara ekstensif.

Peran dan status juga merupakan pengaruh dalam pengambilan keputusan dimana seseorang telah menjadi anggota banyak kelompok, keluarga, klub, dan organisasi. Posisi seseorang dalam masing-masing kelompok dapat didefinisikan sebagai peran dan status. Peran terdiri dari kegiatan yang diharapkan dilakukan seseorang sesuai dengan orang-orang di sekitarnya.

c. Faktor pribadi

Faktor pribadi, yaitu sebagai berikut:

1) Situasi ekonomi, situasi ekonomi seseorang akan mempengaruhi pilihan produk. Pemasar barang-barang yang sensitif terhadap pendapatan mengamati gejala pendapatan pribadi, tabungan dan sukuk. Jadi, indikator ekonomi menunjukkan resesi, pemasar dapat mengambil langkah-langkah untuk merancang ulang, mereposisi, dan menetapkan harga kembali untuk produk mereka secara seksama.

2) Gaya hidup, ialah pola hidup seseorang yang diekspresikan dalam keadaan psikografisnya.

3) Usia dan tahap siklus, orang mengubah barang dan jasa yang mereka beli selama mereka hidup. Pembelian juga dibentuk oleh

tahap siklus keluarga, tahap-tahap yang dilalui keluarga ketka mereka menjadi matang dengan berjalannya waktu.

4) Pekerjaan, pekerjaan seseorang mempengaruhi barang dan jasa yang mereka beli. Perusahaan bahkan dapat mengkhususkan diri membuat produk yang diperlukan oleh kelompok pekerjaan tertentu.

5) Kepribadian, merupakan karakteristik psikologi yang berbeda pada masing-masing orang yang menyebabkan tantangannya relatif konsisten dan bertahan lama terhadap pilihan produk atau merek. d. Faktor psikologi

Faktor pribadi, yaitu sebagai berikut:

1) Pembelajaran, pembelajaran menggambarkan perubahan dalam perilaku seseorang yang timbul dari pengalaman. Ahli teori pembelajaran mengatakan bahwa perilaku manusia yang paling utama ialah belajar.

2) Keyakinan dan sikap, keyakinan ialah pemikiran deskriptif yang dimiliki seseorang tentang sesuatu, keyakinan bisa didasarkan pada pengetahuan nyata, pendapat atau iman dan bisa membawa muatan emosi maupun tidak.

3) Persepsi, ialah proses diaman seseorang memilih, mengatur dan menginterpretasikan informasi untuk membentuk gambaran dunia yang berarti, cara orang tersebut bertindak dipengaruhi oleh persepsi dirinya tentang sebuah situasi.

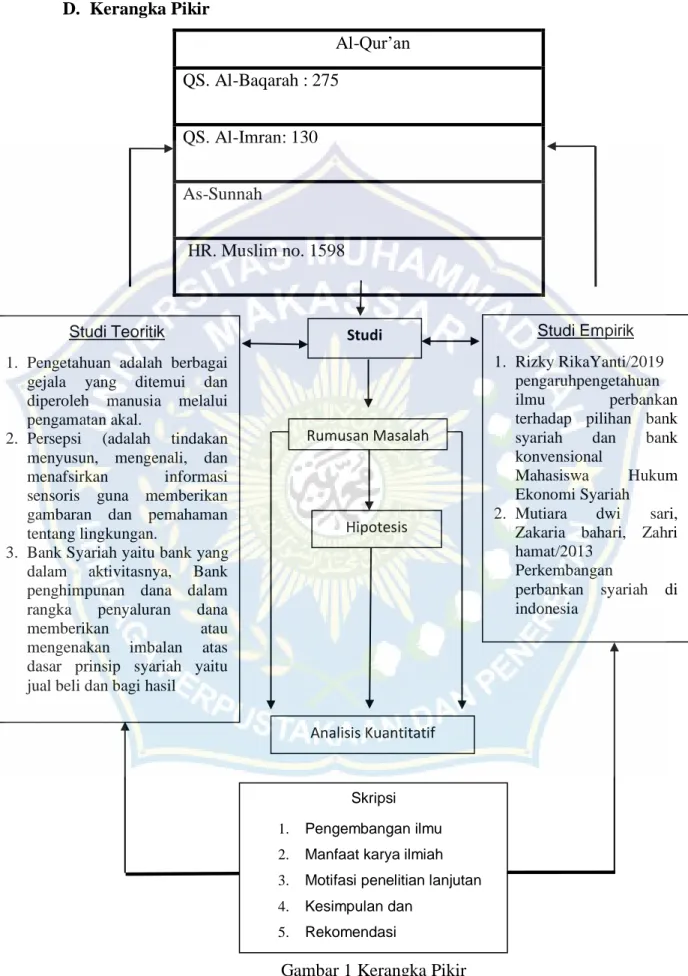

26 D. Kerangka Pikir Al-Qur‟an QS. Al-Baqarah : 275 QS. Al-Imran: 130 As-Sunnah HR. Muslim no. 1598 Studi Teoritik

1. Pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal.

2. Persepsi (adalah tindakan menyusun, mengenali, dan menafsirkan informasi sensoris guna memberikan gambaran dan pemahaman tentang lingkungan.

3. Bank Syariah yaitu bank yang dalam aktivitasnya, Bank penghimpunan dana dalam rangka penyaluran dana

memberikan atau

mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil

Rumusan Masalah

Hipotesis

Skripsi

1. Pengembangan ilmu

2. Manfaat karya ilmiah

3. Motifasi penelitian lanjutan

4. Kesimpulan dan 5. Rekomendasi Analisis Kuantitatif Studi Empirik 1. Rizky RikaYanti/2019 pengaruhpengetahuan ilmu perbankan terhadap pilihan bank syariah dan bank konvensional

Mahasiswa Hukum Ekonomi Syariah 2. Mutiara dwi sari,

Zakaria bahari, Zahri hamat/2013

Perkembangan

perbankan syariah di indonesia

Studi

E. Kerangka Konseptual

F. Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah penelitian yang sebenarnya masih harus diuji secara empiris. Berdasarkan latar belakang, rumusan masalah, tujuan penelitian, dan studi pustaka, maka dalam penelitian ini dapat dibuat hipotesis sebagai berikut: ”Diduga pengetahuan dan persepsi Mahasiswa berpengaruh terhadap keputusan menjadi nasabah Bank Syariah. Hipotesis pada dasarnya adalah dugaan sementara dari rumusan masalah terhadap masalah yang diidentifikasi. Dari uraian diatas maka penulis menyusun hipotesis sebagai berikut:

1) Ho : Tidak terdapat pengaruh pengetahuan mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah di bank syariah.

H1 : Terdapat pengaruh pengetahuan mahasiswa tentang perbankan syariahterhadap keputusan menjadi nasabah di bank syariah.

Persepsi (𝜗) Pengetahuan (𝛽) Keputusan menjadi nasabah Bank syariah (𝛾)

28

2) Ho : Tidak terdapat pengaruh persepsi mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah di bank syariah.

H2 : Terdapat pengaruh persepsi mahasiswa tentang perbankan syariahterhadap keputusan menjadi nasabah di bank syariah.

3) Ho : Tidak terdapat pengaruh secara simultan pengetahuan dan persepsi mahasiswa tentang perbankan syariah terhadap keputusan menjadi nasabah di bank syariah.

H3 : Terdapat pengaruh secara simultan pengetahuan dan persepsi mahasiswa tentang perbankan syariahterhadap keputusan menjadi nasabah di bank syariah.

29 BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan data yang diperoleh dari hasil pengamatan langsung pada mahasiswa dengan menggunakan skala Likert dengan 1 sampai 5 skor berdasarkan data-data yang diperoleh.

Penelitian kuantitatif adalah penelitian yang informasi atau datanya dianalisis menggunakan teknik statistik. Dengan demikian, hipotesis pada penelitian kuantitatif diuji dengan prosedur pengujian statistik.25 Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model matematis dan teori-teori serta hipotesis yang berkaitan dengan fenomena alam. Proses pengukuran adalah bagian yang sentral dalam penelitian kuantitatif karena hal ini memberikan hubungan yang fundamental antara pengamatan empiris dan ekspresi matematis serta hubungan-hubungan kuantitatif.

B. Lokasi dan Objek Penelitian

Lokasi penelitian ini akan dilakukan di Jl. Sultan Alauddin No. 259 di Universitas Muhammadiyah Makassar, Fakultas Agama Islam. Peneliti memilih lokasi ini karena melihat kondisi, dimana pada Fakultas Agama Islam kita mempelajari tentang apa saja yang menyangkut dalam kehidupan kita tentang Islam , sehingga nantinya dapat melakukan pengkajian lebih mendalam maka peneliti tertarik melakukan penelitian di lokasi tersebut.

25

Ronny kountur, Metode Penelitian untuk Penulisan Skripsi dan Tesis Edisi Revisi 2. Jakarta: Penerbit PPM, 2007.h 89

30

C. Variabel Penelitian

1. Variabel Bebas (Independent Variabel)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi penyebab perubahan pada variabel lain. Dalam penelitian ini terdapat dua variabel bebas diantaranya pengetahuan ( dan persepsi ( ). Variabel ini dikatakan variabel bebas dikarenakan keberadaan variabel ini tidak bergantung pada adanya variabel lain atau bebas dari ada atau tidaknya variabel lain.

2. Variabel Terikat (Dependent Variabel)

Variabel terikat adalah variabel yang keberadaannya dipengaruhi atau menjadi akibat, karena adanya variabel bebas.Variabel terikat dalam penelitian ini adalah keputusan menjadi nasabah Bank Syariah ( ). Dinamakan variabel terikat karena kondisi atau variasinya terikat atau dipengaruhi oleh variasi variabel lain, yaitu dipengaruhi oleh variabel bebas.

Tabel 1

Indikator Variabel Pengetahuan Konsumen

Variabel Uraian Indikator Pengukuran

Pengetahuan Mahasiswa Tentang Perbankan Syariah (X1) Pengetahuan produk perbankan syariah Wadiah Murobahah Musyarakah Mudharabah Ijarah Produk Jasa Skala Likert Pengetahuan Instansi Perbankan Syariah Lokasi

Jumlah Bank Syariah

Pengetahuan Prinsip Perbankan Syariah Prinsip bagi hasil

Prinsip jual beli Prinsip keadilan Prinsip kesamaan Investasi halal Skala likert Tabel 2

Indikator Variabel Persepsi

Variabel Uraian Indikator Pengukuran

Persepsi Konsumen Tentang Perbankan Syariah(X2) Operasional Bank Syariah Menggunakan sistem bagi hasil Kejelasan dalam transaksi Skala likert Pelayanan di Bank Syariah Mendapatkan kepuasan dalam bertransaksi Skala likert Tabel 3

Indikator Variabel Keputusan Menjadi Nasabah

Variabel Uraian Indikator Pengukuran

Keputusan Menjadi Nasabah di Bank Syariah (Y) Perspektif Pengambilan keputusan Faktor dari dalam Individu Skala Likert Perspektif Exsperiensial

Faktor emosional Skala Likert Perspektif Pengaruh Behavioral Faktor motif social Skala Likert

D. Defenisi Operasional Variabel

Berikut ini adalah pengertian tentang defenisi operasional variabel:

1. Variabel pengetahuan adalah variabel yang mengarah pada suatu pengetahuan yang berpotensi untuk memengaruhi persepsi dan keputusan

32

menjadi nasabah bank syariah. Variabel mempengaruhi nilai korelasi dan pengaruh sehingga dapat menjadi nilai persepsi dan keputusan menjadi nasabah bank syariah. Pengaruh dari variabel pengetahuan akan memunculkan nilai korelasi dan pengaruh yang dikategorikan positif signifikan atau pengaruh lemah negatif. Variabel pengetahuan memiliki muatan loading faktor dari indikator sebagai pencerminan dari variabel tersebut. Pengaruh untuk variabel pengetahuan mendistribusi pengaruh kedua variabel yang dipengaruhinya.

2. Variabel persepsi selain dipengaruhi juga berpengaruh terhadap variabel sebagai pengisi variabel persepsi tersebut. Variabel ini Menimbulkan pengaruh dan melepaskan pengaruhnya terhadap variabel keputusan menjadi nasabah bank syariah. Potensi yang dimiliki oleh variabel pengetahuan tersebut selain nilai muatan loading dari distribusi variabel bantuanpengetahuan, variabel pengembangan jaringan tersebut melepas pengaruhnya terhadap variabelkeputusan menjadi nasabah bank syariah. 3. Variabel keputusan menjadi nasabah bank syariah adalah variabel yang

dipengaruhi dari kedua variabel masing-masing variabel bantuan pengetahuan dan variabel persepsi ini menjadikan variabel keputusan menjadi nasabah bank syariah adalah variabel akhir dari tujuan analisis.

E. Populasi dan sampel 1. Populasi

Populasi adalah keseluruhan subyek penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian populasi.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristrik yang di miliki oleh populasi tersebut. Sampel yang diambil dari penelitian ini mahasiswa Fakultas Agama Islam.

Pada saat penelitian berlangsung menggunakan Rumus sloving, sebagai berikut : Rumus Sloving : n = ) 1 ( Ne2 N =

2

1 , 0 65 1 65 =

01 , 0 65 1 65 =

39 65 , 1 65 Keterangan : n = Jumlah Sampel N = Jumlah Populasie = Tingkat error (10%) kelonggaran ketidaktelitian karena kesalahan dalam pengambilan sampel yang masih dapat ditolerir.

34

F. Instrumen Penelitian

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder.Data primer, yaitu data yang diperoleh dan dikumpulkan secara langsung objek yang diteliti, yang berupa angket.Sedangkan data sekunder, yaitu data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu yang dapat dapat diperoleh dari jurnal, majalah, buku, data statisitik maupun dari internet.Selain itu, data juga dapat diperoleh dalam bentuk yang sudah dipublikasikan yang tersedia di perusahaan seperti literatur, company profile, jurnal, dan sebagainya. Selanjutnya dalam kegiatan penelitian ini,penulis menggunakan bebarapa alat yang mendukung dalam melakukan penelitian ini, yaitu : handphone, alat tulis, serta kamera.

G. Teknik Pengumpulan Data

Untuk mendukung penelitian ini, ada beberapa teknik pengumpulan data, antara lain:

1. Dokumentasi adalah sebuah cara yang dilakukan dengan menggunakan bukti yang akurat dari benda-benda tertulis seperti buku, majalah, jurnal dan sebagainya. Hasil penelitian akan lebih dapat dipercaya apabila dilengkapi dengan dokumentasi.

2. Kuesioner (Angket) adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Teknik ini digunakan untuk mengetahui secara pasti variabel yang akan diukur dan mengetahui apa yang diharapkan responden. Angket diberikan kepada mahasiswa

Fakultas Agama Islam yang dipilih sebagai sampel penelitian. Angket diberikan langsung kepada responden dengan tujuan agar lebih efektif dan efesien menjangkau jumlah sampel dan mudah memberikan penjelasan berkenaan dengan pengisian angket tersebut. Instrument yang digunakan untuk mengukur variabel penelitian ini menggunakan skala Likert, yaitu:

Table 4 Skala Likert ALTERNATIF JAWABAN JAWABAN SKOR Sangat Setuju (SS) 5 Setuju (S) 4 Ragu-ragu (R) 3 Tidak Setuju (TS) 2

36

H. Uji Kualitas Data

1. Pengujian Validitas

Uji Validitas bertujuan untuk melihat ketepatan instrument penelitian. Validitas adalah ukuran yang sebenarnya, untuk mengukur apa yang akan diukur yaitu ketepatan dan kecermatan tes dalam menjalankan fungsi pengukurannya. Uji validitas dilakukan dengan cara menghitung korelasi antara skor jawaban instrument dengan skor total instrument dikatakan valid jika nilai korelasi lebih besar dari r-

Tabel Priduct Moment, atau juga dapat dilihat dari nilai r (signifikansi), dikatakan valid jika r<a= 0,1. Jadi, validitas ingin mengukur apakah pertanyaan dalam kuesioner dalam penelitian yang dibuat sudah betul-betul dapat mengukur apa yang dapat diukur. Dengan kata lain, sebuah kuesioner penelitian dinyatakan valid berarti kuesioner mampu memperoleh data yang tepat dari yang hendak diteliti.

2. Pengujian Reliabilitas

Uji Reabilitas artinya adalah tingkat kepercayaan hasil suatu pengukuran. Pengukuran yang memiliki reabilitas tinggi yaitu pengukuran yang mampu memberikan hasil ukur yang terpercaya (reliabel). Hasil penelitian dikatakan reliabel apabila terdapat kesamaan data dalam waktu yang berbeda. Untuk menghitung reabilitas menggunakan rumus alpha cronbach dengan criteria nilai

koefisien reliabilitas lebih besar dari 0,6 atau 60% maka dapat dikatakan semua instrument tersebut sudah reliable.

I. Teknik Analisis Data 1. Uji Asumsi Klasik

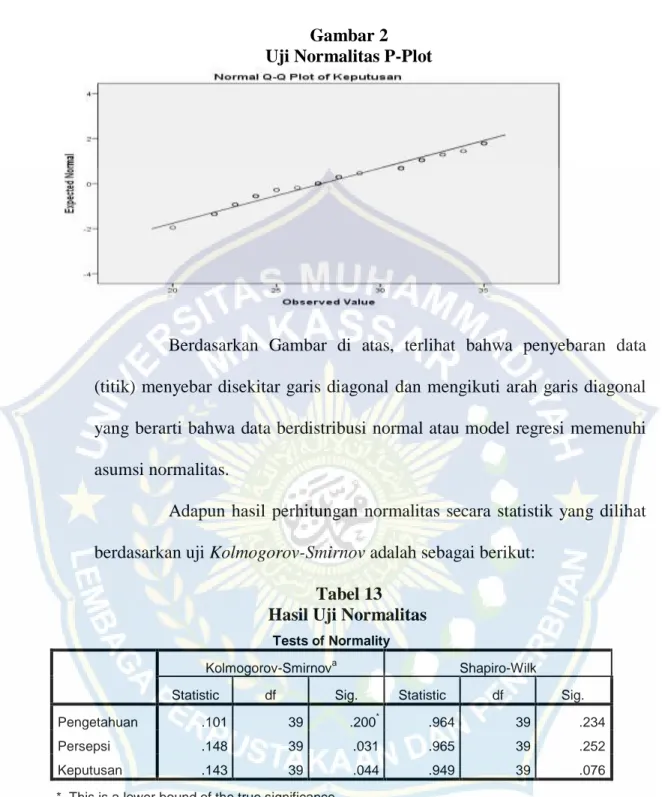

a. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Uji normalitas menjadi hal penting karena salah satu syarat pengujian parametric –test (uji parametik) yaitu data harus memiliki distribusi normal. Jika asumsi ini di langgar, maka uji statistic menjadi tidak valid untuk jumlah sampel kecil. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal.

b. Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linear yang sempurna (mendekati sempurna) antara beberapa atau semua variabel bebas. Bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas=0.Uji ini perlu dilakukan jika jumlah variabel independen lebih dari satu, cara untuk mendeteksi ada tidaknya multikolinieritas yaitu dengan melihat nilai VIF (variace-inflating factor). Jika VIF ˂ 10, tingkat kolinearitas dapat ditoleransi.

38

c. Heteroskedastisitas

Heteroskedasitas menunjukan bahwa varians variabel tidak sama untuk semua pengamatan/observasi. Jika pengamatan ke pengamatan yang lain tetep maka disebut homokedastisitas. Model regresi yang baik adalah terjadi homokedasitas dalam model, atau dengan kata lain tidak terjadi heterokedasitas. Uji heteroskedastisitas bertujuan untuk menguji apakah model terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Cara untuk mendeteksi adanya heteroskedastisitas yaitu dengan melihat grafik scatterplot.

2. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Analisis regresi ganda adalah satu teknik statistik yang dapat digunakan Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Analisis regresi ganda adalah satu teknik statistik yang dapat digunakan untuk menganalisa hubungan antara satu variabel dependenuntuk menganalisa hubungan antara satu variabel dependen. 86Teknik analisis regresi linear berganda bertujuan

untuk mengetahui pengaruh variabel bebas yaitu pengetahuan dan persepsi mahasiswa tentang perbankan syariah terhadap variabel terikat yaitu keputusan menjadi nasabah di bank syariah. Persamaan regresi berganda adalah sebagai berikut:

2 2 1 1 0 bX b X b Y

Keterangan:

Y : Keputusan Menjadi Nasabah

b

0,b

1,b

2 : Koefisien RegresiX1 : Variabel Pengetahuan

X2 : Variabel Persepsi

e : Variabel Eror a. Uji Parsial ( Uji t)

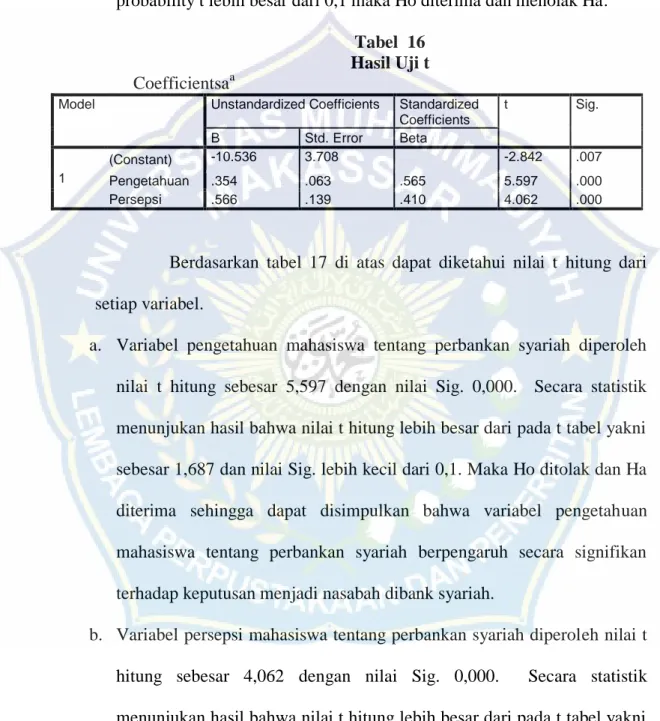

Uji Parsial bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen. Hipotesis yang digunakan adalah menentukan Ho : Ha = 0, berarti tidak terdapat pengaruh yang nyata antara variabel independen dengan variabel dependen. Pada tingkat signifikan 10% dengan dasar pengambilan keputusan sebagai berikut:

Jika nilai probabilitas lebih kecil dari pada atau sama dengan nilai probabilitas atau dengan nilai Sig ≥ 0,1 maka Ho diterima (Ha ditolak). Artinya, tidak signifikan. Jika nilai nilai probabilitas lebih besar dari pada atau sama dengan nilai probabilitas atau dengan nilai Sig ≤ 0,1 maka Ho ditolak (Ha diterima). Artinya, signifikan.

b. Uji simultan (Uji F)

Uji simultan F digunakan untuk mencari apakah semua variabel Independen yang digunakan dalam model regresi secara

40

bersama sama berpengaruh terhadap variabel dependen. Pada tingkat signifikan 10% dengan kriteria pengujian yang digunakan sebagai berikut:

Apabila F hitung ≥ F tabel atau nilai Sig ≤ 0,1 maka Ha diterima dan Ho ditolak, artinya variabel independen secara bersama-sama berpengaruh terhadap variabel dependen secara nyata.

Apabila F hitung ≤ F tabel atau nilai Sig ≥ 0,1 makaHa ditolak dan Ho diterima artinya variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen secara nyata.

c. Uji Determinasi (R2 )

Uji Determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dimana kontribusi variabel independen dapat mempengaruhi variabel dependen dan sisanya dapat dipengaruhi oleh variabel lain di luar model penelitian ini.

Uji deteminasi dalam penelitian ini menggunakan aplikasi SPSS dengan kaidah hipotesis yang digunakan jika nilai signifikansi ≥ 0,1 maka Ho diterima, dan sebaliknya jika nilai signifikansi ≤ 0,1 maka Ho ditolak.

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian

1. Fakultas Agama Islam

UNISMUH-Fakultas Agama Islam (FAI) Universitas Muhammadiyah Makassar merupakan salah satu fakultas favorit di persyarikatan Muhammadiyah saat ini. Maka tidak heran jika dalam penerimaan calon mahasiswa baru tahun ajaran 2019/2020 FAI banyak menyedot peminat.

Sebanyak enam program studi yang dibina, yakni Pendidikan Agama Islam, Pendidikan Bahasa Arab, Hukum Ekonomi Syariah (Mu‟amalah), Ahwal Syakhsiyah (Hukum Keluarga), Komunikasi Penyiaran Islam, dan Pendidikan Ulama Tarjih (PUT). Dua prodi diantaranya sudah terakreditasi A, yakni Prodi Pendidikan Agama Islam dan Prodi Hukum Ekonomi Syariah (Mu‟amalah). Dua prodi terakreditasi B, yakni Prodi Pendidikan Bahasa Arab dan Prodi Ahwal Syakhsiyah, serta lainnya sudah terakreditasi.

Tidak hanya karena prodinya yang menarik, tetapi ada juga banyak keunggulan yang dimilikii FAI sehingga ini menjadi salah satu pertimbangan calon maba. Sedikitnya ada 8 keunggulan yang dimiliki FAI, yakni mahasiswa dapat mengikuti program kuliah di Ma‟had Al-Birr Unismuh, miliki program kelas internasional khusus untuk Prodi Ahwal Syaksiyah. KKP/KKN nasional

42

dan internasional, PKL nasional, jasa pendamping (sertifikat Toefl), miliki kelas bahasa, program studi tour dalam dan luar negeri serta lama studi hanya 3 tahun, 8 bulan.

Menariknya lagi calon mahasiswa baru FAI bisa mendapatkan bantuan beasiswa, yang berasal dari beasiswa bidikmisi, beasiswa kementerian agama RI, beasiswa pemprov sulsel, beasiswa pemda, dan beasiswa berprestasi. Dan yang juga sangat menarik khusus untuk prodi Ahwal Syakhsiyah dan Prodi Komunikasi Penyiaran Islam dibebaskan dari biaya kuliah dan asrama dari AMCF ( Yayasan Muslim Asia) serta mahasiswa yang ikut program ulama tarjih (PUT) juga dibebaskan dari biaya kuliah dan asrama.26

2. Visi dan Misi a. Visi

Mewujudkan insan akademik yang unggul, kompetitif, dan berwawasan nilai-nilai Islam pada tahun 2024.

b. Misi

a) Melaksanakan pendidikan dan pengajaran yang profesional;

b) Melaksanakan penelitian (riset) dan pengabdian masyarakat yang berdayaguna;

c) Membangun kemitraan dengan berbagai institusi dalam rangka peningkatan mutu dan penyerapan alumni;

26

Arfan Rauf, “Fakultas Agama Islam Diminati Calon Mahasiswa Baru” diakses dari http://www.unismuh.ac.id/berita/2019/05/27/fakultas-agama-islam-diminati-calon-mahasiswa-baru/, pada tanggal 7 Juli 2020 pukul 06:59.

d) Mengembangkam potensi mahasiswa sebagai kader bangsa, kader ummat, kader Persyarikatan Muhammadiyah, dan cendekiawan Muslim;

e) Memberdayakan masyarakat melalui pelatihan, bimbingan, konsultasi, penyuluhan, pendampingan, dan sosialisasi untuk kemaslahatan ummat.

3. Tujuan

a) Menghasilkan tenaga profesional dalam bidangnya yang berkualitas dan berkarakter islami;

b) Menghasilkan tenaga profesional yang mampu menerapkan dan mengembangkan pembelajaran yang inovatif;

c) Meningkatkan kemitraan dengan berbagai lembaga dan institusi terkait berlandaskan pengabdian kepada masyarakat.27

B. Deskripsi Karakteristik Responden

Untuk mendapatkan gambaran umum mengenai latar belakang sampel penelitian, maka pada sub bab ini akan disampaikan beberapa gambaran karakteristik responden yang dijadikan sampel penelitian. Karakteristik pada penelitian ini meliputi pada Fakultas, Angkatan, dan Jurusan. Berdasarkan tanggapan responden dari data kusioner yang terkumpul, maka hasil dari identifikasi karakteristik responden ialah sebagai berikut:

27 Unismuh Makassar “Fakultas

Agama Islam” diakses dari http://www.unismuh.ac.id/agama-islam/ pada tanggal 7 Juli 2020 pukul 07:02.