Analisis Penerapan Koreksi Fiskal atas Pendapatan, Beban dan Pajak Tangguhan untuk Menghitung Pajak Penghasilan Terutang Pada PT. Sinar Karya Bahagia

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil analisis, dapat disimpulkan nilai keagamaan atau religius dalam Serat Wedhatama pupuh Pangkur adalah sebagai berikut. 1) Agama merupakan sumber

Didasarkan pada hasil penelitian ini, maka dapat disimpulkan bahwa adanya pengaruh ukuran butiran sedimen terhadap keanekaragaman jenis diatom bentik di Teluk Ambon

Diagram alir pada Gambar 6 berlaku untuk setiap ekstrak dari sampel karang lunak alami dan transplantasi dengan pelarut metanol p.a., etil asetat p.a., dan heksana p.a..

Mengadakan komunikasi dan konsultasi secara aktif dengan dosen Penasehat Akademik yang terkait dengan pemrograman matakuliah, permasalahan akademik dan uji kompetensi

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh (Azhar, 2014) yang mana menyatakan bahwa PDRB Sektor Pertanian memiliki pengaruh

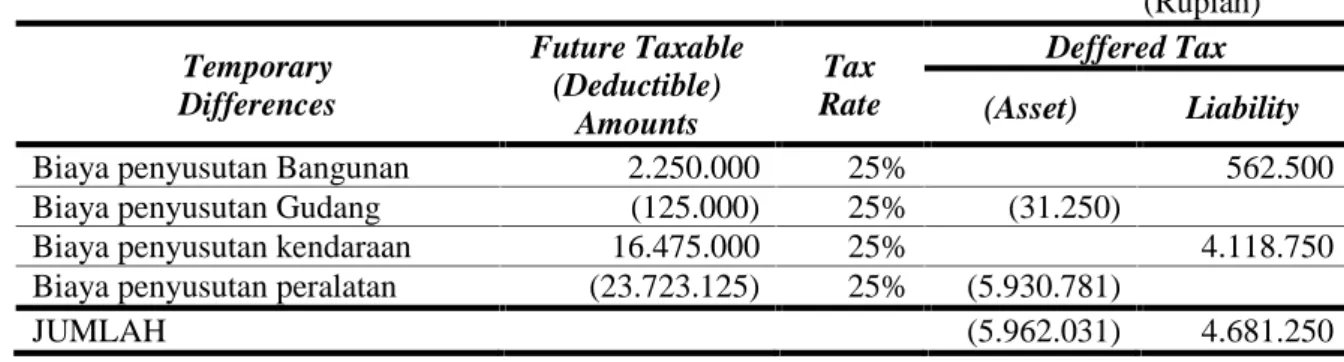

Pajak kini dan pajak tangguhan diakui sebagai beban atau penghasilan dalam laba rugi, kecuali untuk pajak penghasilan yang timbul dari transaksi atau peristiwa

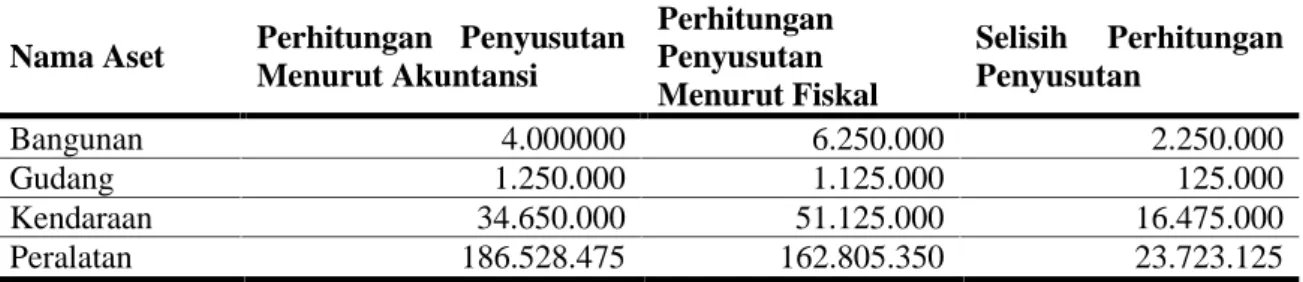

Perusahaan tidak melakukan koreksi fiskal dalam menghitung besarnya penghasilan netto fiskal yang akan dijadikan dasar perhitungan besarnya pajak terutang perusahaan

Yaitu proses alokasi pajak penghasilan dalam suatu periode akuntansi karena adanya perbedaan tarif pajak yang dikenakan terhadap tiap- tiap komponen laba atau pendapatan