Moving Beyond

the Digital

Banking Era

Moving Beyond

the Digital

Banking Era

Sanggahan dan BaTaSan Tanggung JawaB

dISCLaIMER

This Annual Report contains financial conditions, operational results, projections, plans, strategies, policies, as well as objectives of the Company, which are classified as forward-looking statements in the implementation of the applicable laws and regulations, excluding historical matters. Such forward-looking statements are subject to known and unknown risks (prospective), uncertainties, and other factors that could cause actual results to differ materially from expected results.

Prospective statements in this Annual Report are prepared based on numerous assumptions concerning current conditions and future events of the Company and the business environment where the Company conducts business. The Company does not guarantee that all information presented herein will bring specific results as expected.

This Annual Report also contains the word “Company”, hereinafter referred to as PT Bank Ina Perdana Tbk, as the company that runs business in the field of Banking. The word “Bank Ina Perdana” and “Bank” are occasionally used to simply refer to PT Bank Ina Perdana Tbk in general.

Laporan Tahunan ini memuat pernyataan kondisi keuangan, hasil operasi, proyeksi, rencana, strategi, kebijakan serta tujuan Perusahaan, yang digolongkan sebagai pernyataan ke depan dalam pelaksanaan peraturan perundang-undangan yang berlaku, kecuali hal-hal yang bersifat historis. Pernyataan-pernyataan tersebut memiliki prospek risiko, ketidakpastian, serta dapat mengakibatkan perkembangan aktual secara material berbeda dari yang dilaporkan.

Pernyataan-pernyataan prospektif dalam laporan tahunan ini dibuat berdasarkan berbagai asumsi mengenai kondisi terkini dan kondisi mendatang Perusahaan serta lingkungan bisnis di mana Perusahaan menjalankan kegiatan usaha. Perusahaan tidak menjamin adanya hasil tertentu yang pasti tercapai berdasarkan informasi yang disajikan.

The IT and communication rapid development has touched all aspect including the banking industry. In the present and future era, technology information is the primary key to win a competitive industry.

The Company is aware of the banking industry to be money-less and branch-less. Virtual transaction will replace cash transaction. Physical branch office will eventually be gone and its function will be run by technology information application. The cash-less society grew and is projected to keep developing along with the revolutionary development of IT, communication as well as internet penetration.

To cope with such matter, the Company keep improving its IT application to support digital banking service. Device and application including mobile banking, internet banking, and other e-banking features is being developed to proved and effective and efficient service.

This year theme of “Moving Beyond the Digital Banking Era” represented the Company’s stage in 2016 to conduct business transformation by approach of information technology. The Company maintained its business foundation to welcome the digital banking.

Finally, the Company is optimistic that IT excellence will be a determining factor in winning the coming business competition.

Perkembangan teknologi informasi dan komunikasi berjalan begitu pesat dan telah menyentuh semua lini kehidupan, tak terkecuali industri perbankan. Dalam era seperti sekarang dan di masa depan, teknologi informasi menjadi kunci utama untuk memenangkan persaingan dalam iklim industri yang kian kompetitif.

Perseroan menyadari bahwa masa depan industri perbankan adalah moneyless dan branchless. Transaksi menggunakan uang kontan akan semakin berkurang dan digantikan oleh transaksi secara virtual. Kantor cabang dalam bentuk fisik perlahan tapi pasti akan tergerus dan fungsinya dapat dijalankan melalui aplikasi teknologi informasi. Cashless society tumbuh dan diproyeksi akan semakin berkembang seturut dengan perkembangan revolusi teknologi infomasi dan komunikasi dan penetrasi internet.

Menyadari hal itu, Perseroan terus berbenah untuk mengembangkan aplikasi teknologi informasi untuk mendukung layanan perbankan secara digital. Perangkat dan aplikasi meliputi mobile banking, internet banking, dan fitur e-banking lainnya terus dikembangkan untuk memberikan pelayanan yang efektif dan efisien.

Tema tahun ini, “Moving Beyond the Digital Banking Era”, merepresentasikan langkah Perseroan pada 2016 untuk melakukan transformasi bisnis yang mengedepankan pendekatan teknologi informasi. Kami terus berbenah menciptakan pondasi bisnis untuk menyambut era perbankan digital.

Pada akhirnya, Perseroan optimis keunggulan teknologi informasi akan menjadi faktor penentu dalam memenangkan persaingan bisnis pada masa mendatang.

IKhTISaR uTaMa

MAIN OVERVIEw

6 Piagam & PenghargaanCertifications & Awards 8 Peristiwa Penting 2016

2016 Significant Event 11 Kinerja dan Strategi 2016

2016 Performance and Strategy 13 Ikhtisar Data Keuangan Penting

Highlights on Significant Financial Data

LaPORan ManaJEMEn

MANAGEMENT REPORTS

21 Laporan Dewan KomisarisBoard of Commissioners Report

PROFIL PERSEROan

COMPANy PROFILE

32 Sekilas Bank Ina PerdanaBank Ina Perdana at a Glance 34 Identitas Perusahaan

Corporate Identity

36 Visi, Misi dan Landasan Pencapaian Vision, Mission and Achievement Platform 37 Jejak Langkah

Milestones 38 Bidang Usaha

Line of Business 40 Produk dan Jasa

Product and Services 44 Struktur Organisasi

Organization Structure 45 Struktur Kelompok Usaha

Business Group Structure

46 Uraian Nama Pemegang Saham dan Persentase Kepemilikan Shareholders’ Name and Ownership Percentage

15 Grafik Ikhtisar Keuangan Charts of Financial Highlights 16 Ikhtisar Saham

Stock Overview 17 Aksi Korporasi Corporate Action 17 Penghentian Perdagangan

Trade Suspension

47 Informasi Mengenai Pemegang Saham Utama Pengendali Emiten Information Regarding Controlling Shareholders of Issuers 48 Profil Dewan Komisaris

Board of Commissioners’ Profile 52 Profil Direksi

Board of Directors’ Profile 57 Group Head

Group Head

60 Pimpinan Cabang dan Cabang Pembantu Branch and Subbranch Managers 61 Kronologis Pencatatan Saham

Share Listing Chronology

65 Nama dan Alamat Lembaga dan/atau Profesi Penunjang Pasar Modal Dalam Pelaksanaan IPO

Name and Address of Institution and/or Capital Market Supporting Professionals In The Implementation of IPO

66 Jaringan Kantor Network Offices

anaLISIS & PEMBahaSan ManaJEMEn

MANAGEMENT DISCUSSION & ANALySIS

118 Perekonomian Indonesia 2016Indonesia’s Economy in 2016 120 Kinerja Perbankan Nasional 2016

National Banking Sector Performance 2016 121 Tinjauan operasional per segmen usaha

Operational Review Per Business Sector 122 Analisis Kinerja Keuangan

Financial Performance Analysis 133 Kemampuan Membayar Utang

Solvency 134 Struktur Modal

Capital Structure

daftar Isi

Table of Contents

135 Ikatan Material Untuk Investasi Barang Modal Material Commitments for Capital Goods Investments 135 Informasi Material Mengenai Investasi, Ekspansi, Divestasi,

Penggabungan/Peleburan Usaha, Akuisisi,Restrukturisasi Utang/ Modal

Material Information Pertaining to Investments, Expansion, Divestment, Merger/Consolidation, Acquisition, Debt/Capital Restructuring

135 Informasi Transaksi Material yang Mengandung Benturan Kepentingan Dan Transaksi Dengan Pihak Afiliasi

Information on Material Transaction Involvi ng Conflict of Interests and Transaction with Affiliated Party

25 Laporan Direksi

Board of Directors Report

TInJauan PEnduKung BISnIS

OVERVIEw SUPPORTING BUSINESS

70 Manajemen RisikoRisk Management 110 Sumber Daya Manusia

Human Resources

140 Kebijakan Dividen Dividend Policy

140 Realisasi Penggunaan Dana Hasil Penawaran Umum Perdana Actualization of The Fund Utilization of Public Offer Revenue 141 Perubahan Peraturan yang Berpengaruh Signifikan Bagi

Perseroan

Significant Changes of Regulation For The Company 141 Perubahan Kebijakan Akuntansi

Changes in Accounting Policies

TaTa KELOLa

gOOd CORPORaTE gOVERnanCE

144 Penerapan Tata Kelola Perusahaan yang Baik Implementation of Good Corporate Governance 147 Hasil Self Assessment Pelaksanaan GCG

Results of Self-assessment Governance Implementation 149 Hasil RUPS

GMS Resolution 152 Dewan Komisaris

Board of Commissioners 159 Komisaris Independen

Independent Commissioner

160 Komite-komite di Bawah Dewan Komisaris Committees of the Board of Commissioners 160 Komite Audit

Audit Committee

164 Komite Pemantau Risiko

Risk Monitoring Committee

167 Komite Nominasi dan Remunerasi

Nomination and Remuneration Committee

170 Direksi

Board of Directors

185 Komite-komite di Bawah Direksi Committees Under The Board of Directors 185 Komite Manajemen Risiko

Risk Management Committee

186 Komite Kredit

Creditt Committee

186 Komite Kebijaksanaan Perkreditan Bank

Bank Credit Policy Committee

187 ALCO

ALCO

187 Komite IT Steering

IT Streering Committee

188 Komite Strategi Planning & Budgeting Planning Strategy & Budgeting Committee

188 Komite Sumber Daya Manusia

Human Resources Committee

188 Frekuensi Rapat Dewan Komisaris Bersama Direksi Frequency of Meetings between Board of Commissioners and Board of Directors

190 Informasi Rangkap Jabatan Information on Concurrent Position

190 Hubungan Keuangan dan Hubungan Afiliasi Antara Anggota Dewan Komisaris, Direksi, dan Pemegang Saham Pengendali

Financial Relationship and Affiliates Relationship between Members of the Board of Commissioners, Directors and Controlling Shareholders

190 Paket/Kebijakan Remunerasi dan Fasilitas Lain Bagi Dewan Komisaris dan Direksi

Remuneration Policy and Other Facilities For Board of Commissioners and Board of Directors

191 Penerapan Program APU & PPT Implementation of APU and PPT Program 193 Pemegang Saham

Shareholders 195 Share Option

Share Option

196 Jumlah Penyimpangan Internal (Internal Fraud) Internal Fraud

198 Permasalahan Hukum Legal Issue

198 Transaksi yang Mengandung Benturan Kepentingan Transaction with Conflict of Interest

199 Buy Back Shares dan Buy Back Obligasi Bank Buy Back Shares and Buy Back Bank Bonds

199 Penyediaan Dana Kepada Pihak Terkait (Related Party) dan penyediaan Dana Besar (Large Exposure)

Provision of Fund to Related Party and Provision of Large Fund Exposure

199 Rencana Strategis Bank Bank’s Strategic Plan

205 Transparansi Kondisi Keuangan dan Non Keuangan Bank yang Belum Diungkap Dalam Laporan Lainnya

Transparency of Financial and Non-Financial Conditions Not yet Revealed in Other Reports

205 Kode Etik Code of Conduct 206 Sekretaris Perusahaan

Corporate Secretary 208 Unit Kerja Internal Audit

Internal Audit work Unit 210 Fungsi Audit Eksternal

External Audit Function 210 Sistem Pengendalian Internal

Internal Control System 212 whistleblowing System whistleblowing System

214 Rekomendasi OJK Pedoman Tata Kelola Perusahaan Terbuka (Peraturan Otoritas Jasa Keuangan No. 21 /POJK.04/2015) Recommendations from OJK Code of Corporate Governance for Public Companies (The Financial Services Authority Regulation Number 21/POJK.04/2015)

136 Informasi dan Fakta Material yang Terjadi Setelah Tanggal Laporan Akuntan

Information and Material Facts that Occurs After Balance Sheet Date

136 Perbandingan antara Target dan Realisasi Comparison Between Target and Realization 136 Prospek dan Pengembangan Usaha 2017

2017 Business Process and Development 137 Aspek Pemasaran

Marketing Aspects

Tanggung JawaB SOSIaL PERuSahaan

CORPORaTE SOCIaL RESPOnSIBILITY

222 Peningkatan Kesejahteraan serta Memperkuat Perekonomian Rakyat

Social Economic and welfare Improvement

222 Dasar Kebijakan Pelaksanaan Tanggung Jawab Sosial yang Dilakukan

Fundamental Policy in The Implementation of Social Responsibility

224 Susunan Pengelola Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility Management Structure

224 Kebijakan dan Pelaksanaan Tanggung Jawab Pengembangan Sosial Kemasyarakatan

Policy and Implementation of Responsibility to The Social Community Development

227 Kebijakan dan Pelaksanaan Tanggung Jawab Kepada Nasabah

Policy and Implementation of Responsibility to The Customer 228 Kebijakan dan Pelaksanaan Tanggung Jawab

Main Overview

Berbagai penghargaan yang

diterima pada 2016 merupakan

bukti komitmen Bank Ina Perdana

untuk terus berupaya meningkatkan

pelayanan terbaik kepada nasabah

dan semakin meningkatkan kinerja

Bank.

Various awards received in 2016 are

proof of Bank Ina Perdana’s commitment

to continuously give the best service

to customers and improve the Bank’s

performance.

Piagam & Penghargaan

Certifications & Awards

The Best Performing Bank Of The Year – Indonesian Creativity and Best Leader award 2016 dari Sembilan Bersama Media dan Indonesian Inspire

The Best Performing Bank Of The Year – Indonesian Creativity And Best Leader Award 2016 from Sembilan Bersama Media Indonesian Inspire

The Top 3 Best Banks - Indonesian Fastest growing new Issuer 2016 dari Majalah warta Ekonomi

The Top 3 Best Banks - Indonesian Fastest Growing New Issuer 2016 from Warta Ekonomi Magazine

Predikat “Sangat Bagus” atas kinerja keuangan tahun 2015 dari Majalah Infobank

“Excellent” Predicate for financial performance of 2015 from Infobank Magazine

The Most Efficient Bank - Kategori Bank Konvensional nasional aset di bawah 20T dari Tempo Media group dan Indonesian Banking School

The Most Efficient Bank - Category of Conventional Bank for National Asset below 20T from Tempo media Group Indonesian Banking School

Penghargaan atas partisipasi dalam kampanye Yuk nabung Saham dari Bursa Efek Indonesia

Award for the participation in Yuk Nabung Saham campaign from Indonesia Stock Exchange

Most Efficient Bank -

Kategori Bank Buku 1 dari Bisnis Indonesia

Most Efficient Bank - Category of Buku 1 Bank from Bisnis Indonesia

29 Januari 2016 / January 29, 2016

9 agustus 2016 / august 9, 2016

7 September 2016 /

September 7, 2016

25 agustus 2016 / august 25, 2016

19 Oktober 2016 / October 19, 2016

22 Maret 2016 /

Peristiwa Penting 2016

2016 Significant Event

Perayaan Natal bersama 2015 dan Tahun Baru 2016, Training Centre, Jakarta.

Pelaksanaan Program Promosi “Raihlah Keberuntunganmu Bersama Bank Ina” dalam rangka perayaan Tahun Baru Imlek.

Operasional Layanan Payment Point di Indogrosir Kemayoran

Operasional Layanan Payment Point di Indogrosir Surabaya.

Menerima Penghargaan The Best Performing Bank of The Year dari Indonesian Creativity &

Best Leader Award. Pelatihan Advance Service Excellence, Training Centre, Jakarta. 8 Januari 2016 • January 8, 2016 1-29 Februari 2016 • February 1-29, 2016

11 Januari 2016 • January 11, 2016 8 Maret 2016• March 8, 2016

29 Januari 2016 • January 29, 2016 12 – 13 Maret 2016• March 12 – 13, 2016 2015 Christmas and 2016 New year

Celebration, Training Centre, Jakarta The implementation of Promotion Program “Raihlah Keberuntunganmu Bersama Bank Ina” in celebrating Chinese New year.

Payment Point Operational Service at Indogrosir Kemayoran

Payment Point Operational Service at Indogrosir Surabaya

Receive award of The Best Performing Bank of The year from Indonesian Creativity & Best Leader Award.

Advance Service Excellence Training, Training Centre, Jakarta

Menerima penghargaan dari warta Ekonomi sebagai The Top 3 Best Bank pada Indonesian Fastest Growing New Issuer 2016.

Rapat Umum Pemegang Saham Tahunan dan Rapat Umum Pemegang Saham Luar Biasa, Hotel Santika Premier Slipi, Jakarta.

Public Expose, Hotel Santika Premier Slipi, Jakarta.

22 Maret 2016 • March 22, 2016

12 Mei 2016 • May 12, 2016

12 Mei 2016 • May 12, 2016 Announced as The Top 3 Best Bank on Indonesian Fastest Growing New Issuer 2016 awarded from warta Ekonomi.

Annual General Meeting of Shareholders and Extraordinary General Meeting of Shareholders, Hotel Santika Premier Slipi, Jakarta

Perayaan Hari Ulang Tahun Kemerdekaan Republik Indonesia di seluruh kantor Bank Ina.

Pelatihan Basic Leadership, Training Centre, Jakarta.

Pelaksanaan Customer Day di seluruh kantor Bank Ina dalam rangka Hari Pelanggan Nasional.

18 Agustus 2016 • August 18, 2016

27-28 Agustus 2016 • August 27-28, 2016

5 September 2016• September 5, 2016 Indonesian Independence Day Ceremony in all Bank Ina’s offices.

Basic Leadership Training, Training Centre, Jakarta

Customer Day implementation in all of Bank

Pelaksanaan Literasi Keuangan di SMP & SMK Harapan Mulia, Pademangan Jakarta Pusat Perseroan menandatangani kerjasama

dengan Universitas Kristen Krida wacana (UKRIDA) untuk pemberian beasiswa dalam program “Clement Suleeman Scholarship Fund”.

Refreshment Sertifikasi Manajemen Risiko : “Operasional Risk Management”, Training Centre, Jakarta.

10 Oktober 2016 • October 10, 2016 22 September 2016 • September 22, 2016 8 Oktober 2016 • October 8, 2016 Employee Gathering di Belitung yang diikuti

oleh seluruh kantor Jakarta dan luar Jakarta. 17-18 September 2016 •

September 17-18, 2016

Employee Gathering attended by all office from Jakarta and outside of Jakarta, in Belitung.

Implementation of Financial Literation at SMP & SMK Harapan Mulia, Pademangan Central Jakarta

Pelaksanaan program promosi “Lucky Dip on October” dalam rangka bulan inklusi keuangan nasional.

3 – 31 Oktober • October 3-31, 2016

Implementation of promotion program of “Lucky Dip on October” in the month of national finance inclusion.

Signing of agreement with Krida wacana christian University (UKRIDA) to provide scholarship in the program “Clement Suleeman Scholarship Fund”.

Pelaksanaan Literasi Keuangan di SD Harapan Mulia, Pademangan Jakarta Pusat

7 Oktober 2016• October 7, 2016

Financial Literation Implementation at SD Harapan Mulia, Pademangan Central Jakarta

Risk Management Certification Refreshment: “Risk Management Operational”, Training Centre, Jakarta

Pelaksanaan Literasi Keuangan di TK Bethel, Jakarta Pusat

14 Oktober 2016 • October 14, 2016 Buka Puasa Bersama Training Center, Jakarta.

Kunjungan Siswa SD Kristen Aletheia ke Kantor Cabang Lumajang dalam rangka literasi Edukasi Keuangan.

19 Oktober 2016 • October 19, 2016

Student Visit of SD Kristen Aletheia students to Lumajang Branch Office to educate on the Financial Education

Pelaksanaan Literasi Keuangan di SDN Jaka Setia 6, Bekasi.

Pelaksanaan Literasi Keuangan di lembaga Pendidikan Dian Nusantara, Jl. Dr wahidin Solo.

20 Oktober 2016 • October 20, 2016

20 Oktober 2016 • October 20, 2016 Financial Literation implementation at SDN Jaka Setia 6, Bekasi

Financial Literation implementation at educational institution of Dian Nusantara, Jl. Dr. wahidin Solo

Pelaksanaan Literasi Keuangan di TK Putra Pasar Jum’at, Jakarta Selatan.

21 Oktober 2016 • October 21, 2016

Financial Literation implementation at TK Putra Pasar Jum’at, South Jakarta

Pelaksanaan Literasi Keuangan di SD Aloysius 01 Semarang.

Kunjungan Siswa TK Kristen Aletheia ke Kantor Cabang Lumajang dalam rangka literasi Edukasi Keuangan.

22 Oktober 2016 • October 22, 2016

24 Oktober 2016 • October 24, 2016 Financial Literation implementation at SD Aloysius 01 Semarang

Student Visit of TK Kristen Aletheia to Lumajang Branch Office to educate on the Financial Education

Rapat Umum Pemegang Saham Luar Biasa, gedung BEI, Jakarta.

4 November 2016 • November 4, 2016

Extraordinary General Meeting of Shareholders at ISE building, Jakarta

Penandatanganan Perjanjian Kerjasama Pemanfaatan Nomor Induk Kependudukan, Data Kependudukan, dan Kartu Tanda Penduduk Elektronik, di Gedung C Ditjen PMD Kementerian Dalam Negeri, Pasar Minggu, Jakarta.

Operasional Layanan Payment Point di Indogrosir Tangerang.

Kegiatan Corporate Social Responsibility (CSR) yang diselenggarakan di Padalarang, Jawa Barat.

24 November 2016 • November 24, 2016

1 Desember 2016 • December 1, 2016

8 Desember 2016 • December 8, 2016 Signing of Cooperation Agreement of Utilization of Resident Number, Demographic Data, and Electronic ID Card, at C Ditjen PMD Building of the Home Affair Ministry, Pasar Minggu, Jakarta

Payment Point Operational Service at Indogrosir Tangerang

Corporate Social Responsibility (CSR) activity organized in Padalarang, west Java. Pelaksanaan Literasi Keuangan di TK

Bhayangkari, Ciputat Raya, Jakarta Selatan. 19 Oktober 2016 • October 19, 2016

Tahun 2016 yang disebutkan oleh pemerintah sebagai tahun pemulihan bagi perekonomian Indonesia karena sudah mengalami perlambatan pertumbuhan ekonomi selama 2 tahun berturut-turut, seiring pelemahan ekonomi global yang menyeret kinerja perdagangan dalam negeri akibat harga komoditas yang turun tajam. APBN 2014-2015 yang dinilai

over-estimated dengan target penerimaan negara cukup tinggi, di

tahun 2016 terpaksa diambil langkah-langkah koreksi terhadap APBN agar lebih kredibel, konsisten dan sustainable dengan memotong anggaran sebesar Rp165 triliun karena penerimaan pajak diperkirakan short fall Rp219 triliun. Pertumbuhan ekonomi Indonesia tahun 2016 sesuai data Badan Pusat Statistik (BPS) akhirnya mencatat tumbuh 5,02% (yoy), membaik dibandingkan dengan tahun 2015 yang tumbuh sebesar 4,88% (yoy) walaupun belum mampu memenuhi target APBN 2016 sebesar 5,2%. Konsumsi rumah tangga tumbuh cukup kuat didukung oleh terjaganya daya beli seiring dengan inflasi yang terkendali. Kinerja ekspor juga menunjukkan perbaikan ditopang meningkatnya volume perdagangan dunia serta harga beberapa komoditas yang meningkat seperti batubara dan minyak sawit.

Di sisi perbankan nasional, pada tahun 2016 Bank Indonesia telah mengeluarkan berbagai pelonggaran moneter seperti penurunan Giro wajib Minimum (GwM) menjadi 6,5% pada Maret 2016, pemangkasan bunga acuan Bank Indonesia (BI rate) 100 basis point (bps) dari 7,50% per Desember 2015 menjadi 6,50% per Juli 2016 yang kemudian dilanjutkan dengan penurunan 50 basis point (bps) BI 7 day reverse repo dari 5,25% per Agustus 2016 menjadi 4,75% per Oktober 2016, serta berbagai paket relaksasi kebijakan Pemerintah. Namun demikian upaya tersebut belum mampu mendorong pertumbuhan kredit perbankan nasional. Pertumbuhan kredit perbankan nasional sejak tahun 2014 terus menunjukkan tren melambat, pada tahun 2016 pertumbuhan kredit 7,9 % turun dibandingkan dengan tahun 2015 sebesar 10,44%. Rasio kredit bermasalah (non performing loan /NPL gross) perbankan nasional juga menujukkan trend yang meningkat di tahun

2016, tertinggi menyentuh ratio 3,22% di bulan Agustus

2016 yang kemudian menurun di bulan Desember 2016 menjadi 2,9%. Perlambatan pertumbuhan ekonomi yang masih berlanjut dan berkepanjangan telah berdampak kepada kondisi perbankan nasional di tahun 2016 yaitu pertumbuhan kredit yang melambat, likuiditas yang semakin ketat, meningkatnya risiko pembiayaan, dan menurunnya tingkat efisiensi bank.

2016 was a year of economic recovery in Indonesia because of the slow growth in economy for 2 consecutive years, along with the weakening of global economic causing commodities price to fall that affect domestic trade performance. The APBN of 2014-2015 were valued over-estimated as revenue target is high, therefore some improvement for the APBN were taken in 2016 to be more credible, consistent and sustainable by cutting off budgets of Rp165 trillion as tax revenue were estimated underwent short fall of Rp219 trillion. According to the Statistics Indonesia (BPS), Indonesian economic growth recorded growth improvement of 5.02% (yoy) compared to 2015 of 4.88% (yoy) even though still unable to reach 2016 APBN target of 5.2%. Household consumption is grow stronger as it is supported by maintaining purchase power along with controlled inflation. Export performance also shows improvement supported by increase in the global trade volume and several commodities prices increase such as coals and palm oil.

On the national banking side, in 2016 Indonesian Bank (BI) issued various monetary ease such as Statutory Reserves (GwM) to become 6.5% on March 2016, BI rate trimming 100 basis point (bps) from 7.50% on December 2015 to become 6.50% starting July 2016, continued with BI 50 basis point decrease 7 day reverse repo from 5.25% on August 2016 to become 4.75% since October 2016, and various government policy of reduction packaged. However such effort is still unable to encourage national banking credit growth. The growth of national banking credit since 2014 shows a slowing trend, in 2016 the credit growth decrease by 7.9% compared to 2015 of 10.44%. Non-performing loan/NPL gross of national banking also shows an increase in 2016, the highest reach 3.22% in August 2016 and then a decrease on December 2016 to become 2.95. The continuous slowdown in economic growth give impact on the 2016 national banking condition, showing slowdown credit growth, restricted liquidity, increase in financing risk, and the slowdown in bank efficiency.

Seiring kondisi yang penuh kendala dan tantangan di tahun 2016, Bank Ina Perdana masih meraih hasil kinerja keuangan yang positif dan terus melakukan langkah-langkah proaktif dalam mengelola dan meminimalisasi exposure risiko yang dihadapi. Rasio non performing loan yang meningkat akan diupayakan penyelesaiannya dan telah memupuk Cadangan Kerugian Penurunan Nilai (CKPN) yang cukup memadai untuk antisipasi risiko ke depan. Pengelolaan Bank tetap mengedepankan prinsip kehati-hatian dan tata kelola perusahaan yang baik (Good Corporate Governance) untuk terus memupuk kepercayaan masyarakat. Atas kondisi ini pengembangan bisnis dilakukan secara selektif dengan tetap merefleksikan semangat determinasi dan optimisme Bank. Kinerja keuangan per posisi akhir Desember 2016 adalah CAR 30,36%, ROE 5,23%, ROA 1,02%, NIM 5,10%, LDR 76,30%,

NPL Gross 3,14%, NPL net 2,29%, dan BOPO 90,56%.

STRaTEgI BISnIS

PT Bank Ina Perdana Tbk telah efektif memperoleh persetujuan Pemegang Saham pengendali yang baru pada September 2015 paska go public pada 14 Januari 2014, sehingga strategi bisnis tahun 2016 adalah mewujudkan secara bertahap bisnis model baru berbasis teknologi informasi. Oleh karena itu dalam masa transisi ini agar estafet bisnis dapat berjalan dengan baik, kebijakan dan strategi manajemen tahun 2016 bertemakan “Sustainable and Quality Growth” dengan proyeksi pertumbuhan penyaluran kredit secara konservatif.

Manajemen terus berupaya melakukan pembenahan/penataan infrastruktur secara bertahap sebagai tahapan “transformasi infrastruktur”, terutama terkait dengan kecukupan kuantitas dan kualitas sumber daya manusia, layanan berbasis IT, serta penerapan manajemen risiko dan prosedur operasional. Sedangkan dalam pengelolaan portofolio kredit tetap senantiasa berpedoman pada prinsip-prinsip pemberian kredit yang sehat serta fokus pada penyelesaian kredit bermasalah baik melalui restrukturisasi maupun likuidasi. Untuk segi pendanaan selalu memperhatikan ketersediaan likuiditas yang cukup dengan cost

of fund yang terkendali serta mampu mendukung pertumbuhan

fungsi intermediasi.

Strategi pertumbuhnan dana dilakukan melalui pengembangan produk dan layanan sesuai kebutuhan nasabah untuk

mendorong perluasan customer base. Secara umum dari

strategi bisnis tahun 2016 di tengah tantangan dinamika dan perlambatan pertumbuhan ekonomi, kinerja kerja Bank Ina Perdana mampu mencatat laba yang meningkat sebesar 8,05% dibandingkan dengan tahun sebelumnya dan tetap mampu merefleksikan sebagai Bank sehat.

Throughout challenging condition in 2016, Bank Ina Perdana still exhibit a positive result in financial performance and conduct proactive steps in managing and minimalized any risk exposure. A settlement will be implemented for the increase in non-performing loan ratio and has save enough Non-Financial Assets to anticipate the future risk. The Bank management also maintains prudent principle and Good Corporate Governance to ensure client trust. Business development on this condition is conducted selectively by reflecting on Bank’s spirit of determination and optimism. Financial performance at the end of December 2016 was CAR 30.36%, ROE 5.23%, ROA 1.02%, NIM 5.10%, LDR 76.30%, NPL Gross 3.14%, NPL net 2.29%, and BOPO 90.56%.

BuSInESS STRaTEgY

PT Bank Ina Perdana has effectively obtained the approval of new Shareholders on September 2015, after going public on January 14, 2014 so that the 2016 business strategy is gradually actualize the new model business based on information technology. Therefore to ensure a good business relay in this transition phase, the theme of “Sustainable and Quality Growth” was taken in 2016 policy and management strategy by conservatively projecting the growth of credit distribution.

The management strives to gradually improve/regulate the infrastructure as a stage of “infrastructure transformation”, especially related to the adequacy of human resource quantity and quality, IT based service, and the implementation of risk management and operational procedure. In managing its credit portfolio, the management follows the guideline in credit administration principles and focus on problematic credit settlement both through restructuration and liquidation. while in the financing aspect, by observing the adequacy of liquidity availability with the controlled cost of fund and also supporting the growth of intermediation function.

Ikhtisar data Keuangan Penting

Highlights on Significant Financial Data

Laporan Posisi Keuangan Financial Position

uraian 2016 2015 2014 description

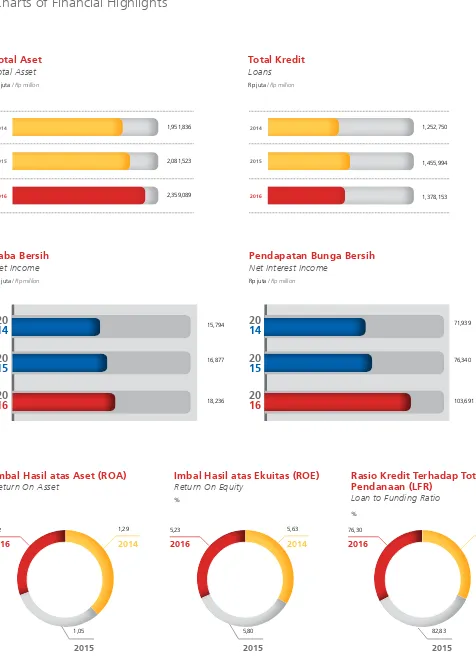

Total Aset 2.359.089 2.081.523 1.951.836 Total Asset

Aset Produktif Bersih 2.184.615 1.899.341 1.795.204 Net Productive Assets

Pinjaman yang Diberikan 1.378.153 1.455.994 1.252.750 Loans

Dana Pihak Ketiga 1.800.961 1.734.291 1.626.441 Third Party Fund

Pinjaman Diterima - - - Loans Received

Total Ekuitas 482.705 319.432 302.085 Total Equity

Total Liabilitas 1.876.384 1.762.091 1.649.751 Total Liabilities

Total Biaya Dana 7,34% 8,58% 8,14% Total Cost of Fund

Jumlah lembar saham yang ditempatkan & disetor

2.725 juta lembar

2.100 juta lembar

2.100 juta lembar

Number of shares issued and placed

dalam jutaan Rupiah, kecuali disebutkan lain (in million Rupiah, unless otherwise stated)

Laporan Laba Rugi Income Statement

uraian 2016 2015 2014 description

Pendapatan Bunga 241.686 225.040 182.446 Interest Income

Pendapatan Bunga Bersih 103.691 76.340 71.939 Net Interest Income

Pendapatan Operasional Lainnya 6.202 3.890 5.647 Other Operating Income

Beban Operasional 87.022 58.925 56.342 Operating Expenses

Laba Operasional 23.873 22.114 19.089 Operating Income

Laba Sebelum Pajak 22.871 21.305 21.244 Income Before Tax

Laba Bersih 18.236 16.877 15.794 Net Income

Total Laba Komprehensif 17.185 17.347 15.304 Total Comprehensive Income

Laba Bersih per Saham (Nilai Penuh) 7,66 7,97 7,60 Earning Per Share (Full Amount)

Rasio Keuangan Financial Ratio

uraian 2016 2015 2014 description

Permodalan Current Ratio

Rasio Kewajiban Penyediaan Modal

Minimum - Capital Adequacy Ratio

-Dengan Memperhitungkan Risiko

Kredit dan Operasional 30,36% 19,93% 25,36%

Taking Account of Credit Risk and Operational Risk Dengan Memperhitungkan Risiko

Kredit, Operasional & Pasar 30,36% 19,66% 24,91%

Taking Account of Credit Risk, Operational Risk & Market Risk

aset Produktif Earning asset

Rasio Kredit Bermasalah (NPL) - Kotor 3,14% 0,21% 0,80% Non Performing Loan - Gross

Rasio Kredit Bermasalah (NPL) - Bersih 2,29% 0,08% 0,61% Non Performing Loan - Net

Aset Produktif Bermasalah 1,93% 0,16% 0,54% Non Performing Earning Asset

Cadangan Kerugian Penurunan Nilai

dalam jutaan Rupiah, kecuali disebutkan lain (in million Rupiah, unless otherwise stated)

Rasio Keuangan Financial Ratio

uraian 2016 2015 2014 description

Rentabilitas Profitability

Imbal Hasil atas Aset (ROA) 1,02% 1,05% 1,29% Return On Asset

Imbal Hasil atas Ekuitas (ROE) 5,23% 5,80% 5,63% Return On equity

Biaya Operasional Terhadap

Pendapatan Operasional (BOPO) 90,56% 90,46% 89,76%

Operating Expenses to Operating Income Ratio

Margin Bunga Bersih (NIM) 5,10% 4,26% 4,71% Net Interest Margin

Liabilitas terhadap Ekuitas 388,72% 551,63% 546,12% Liabilities to Equity

Liabilitas terhadap Aset 79,54% 84,65% 84,52% Liabilities to Total Asset

Likuiditas Liquidity

Rasio Kredit Terhadap Total

Pendanaan (LFR) 76,30% 82,83% 75,07% Loan to Funding Ratio

Kepatuhan Compliance

Persentase pelanggaran BMPK Percentage of Legal Lending Limit

Violation

Pihak terkait - - - Related Parties

Pihak tidak terkait - - - Non Related Parties

Persentase pelampauan BMPK Percentage of Legal Lending Limit

Excess

Pihak terkait - - - Related Parties

Pihak tidak terkait - - - Non Related Parties

Giro wajib Minimum (GwM) - Rupiah 7,41% 7,56% 8,15% Minimum Reserve Requirement -

Rupiah

Posisi Devisa Netto - - - Net Open Position

Transaksi Spot dan Derivatif - - - Spot and Derivative Transaction

Lain-Lain Others

Jumlah Karyawan* 249 244 235 Total Employees*

Jumlah Kantor* 22 22 22 Total Offices*

grafik Ikhtisar Keuangan

Charts of Financial Highlights

Rp juta/ Rp million

Pendapatan Bunga Bersih

Net Interest Income

%

Imbal hasil atas aset (ROa)

Return On Asset

%

Imbal hasil atas Ekuitas (ROE)

Return On Equity

%

Rasio Kredit Terhadap Total

Pendanaan (LFR)

Loan to Funding Ratio

Rp juta/ Rp million

Laba Bersih

Net Income

20

14

20

15

20

16

15,794 71,939

16,877 76,340

18,236 103,691

20

14

20

15

20

16

Rp juta/ Rp million Rp juta/ Rp million

Total aset

Total Asset

Total Kredit

Loans

1,252,750 1,951,836

1,455,994 2,081,523

1,378,153 2,359,089

2014 2014

2015 2015

2016 2016

5,63 75,07

5,80 82,83

5,23 76,30

2014 2014

2016 2016

2015 2015

1,29

1,05 1,02

2014 2016

InFORMaSI haRga SahaM 2016

Share Price Information in 2016

no Periode Period

Tertinggi (Rp)

Highest

Terendah (Rp)

Lowest

Penutupan (Rp)

Closing

Volume (lembar)

Volume (share)

Kapitalisasi Pasar

Market Capitalization

2016 2015 2016 2015 2016 2015 2016 2015 2016 2015

1 Januari

January 295 280 275 260 295 280 86.400 1.500 613.305.000.000 582.120.000.000

2 Februari

February 305 287 275 255 300 280 13.000 101.600 623.700.000.000 582.120.000.000

3 Maret

March 300 287 270 255 295 286 108.000 721 613.305.000.000 594.594.000.000

4 April

April 295 286 265 270 295 280 21.300 77.400 613.305.000.000 582.120.000.000

5 Mei

May 306 285 276 270 276 285 2.500 122.600 573.804.000.000 592.515.000.000

6 Juni

June 300 280 280 260 300 260 700 61.100 623.700.000.000 540.540.000.000

7 Juli

July 300 287 234 250 260 280 778.100 60.400 701.415.000.000 582.120.000.000

8 Agustus

August 274 270 224 270 260 270 60.900 10.300 701.415.000.000 561.330.000.000

9 September

September 270 287 218 285 228 287 286.700 10.300 615.087.000.000 596.673.000.000

10 Oktober

October 240 287 196 265 200 287 200.300 176.500 539.550.000.000 596.673.000.000

11 November

November 240 290 200 270 222 290 387.900 305.100 598.900.500.000 602.910.000.000

12 Desember

December 260 290 220 261 244 290 713.600 3.635.200 658.251.000.000 602.910.000.000

haRga dan VOLuME TRanSaKSI

Transaction Price and Volume

Ikhtisar Saham

Stock Overview

V

olume

Januari Mei

September

Maret Juli

November Februari April Juni Agustus Oktober Desember

harga Penutupan

5.000.000 4.500.000 4.000.000 3.500.000 3.000.000 2.500.000 2.000.000 1.500.000 1.000.000 500.000 0

350

300

250

200

150

100

50

0

Volume 2016 Harga 2016

aksi Korporasi

Corporate Action

Penghentian Perdagangan

Trade Suspension

Sepanjang Tahun 2016 PT Bank Ina Perdana Tbk tidak

melakukan pemecahan saham (stock split), penggabungan

saham (reverse stock), pembagian dividen saham, saham bonus, dan perubahan nilai nominal saham.

Dalam kurun waktu tahun 2016 PT Bank Ina Perdana Tbk tidak mengalami penghentian sementara perdagangan saham (suspension) dan/atau penghapusan saham (delisting).

Throughout 2016, PT Bank Ina Perdana Tbk do not conduct stock split, reverse stock, share devident distribution, bonus share, and change of par value shares.

ManageMent repOrt

02

Seiring kondisi yang penuh kendala dan

tantangan di tahun 2016, Bank Ina Perdana

masih meraih hasil kinerja keuangan yang

positif dan terus melakukan langkah-langkah

proaktif dalam mengelola dan meminimalisasi

exposure

risiko yang dihadapi.

Patut disyukuri bahwa kinerja keuangan

Bank Ina Perdana tahun 2016 masih

menunjukkan kinerja positif di tengah

tantangan perekonomian yang tidak

ringan sehingga terbuka peluang untuk

tetap tumbuh berkesinambungan.

Manajemen dalam pengelolaannya

senantiasa berpedoman pada penerapan

tata kelola yang baik.

we must be thankful that Bank Ina Perdana’s financial performance in 2016 still showed positive performance

despite difficult economic challenges, thus opening more opportunities to grow sustainably. In practice, the Management continues to refer to good corporate

governance.

“

“

Birawa natapradja

Laporan dewan Komisaris

Board of Commissioners Report

Para pemegang saham yang terhormat.

Kinerja perekonomian Indonesia tahun 2016 tumbuh 5,02% membaik dibandingkan tahun sebelumnya sebesar 4,88%. Angka pertumbuhan tahun 2016 cukup sesuai ekspektasi di tengah ekonomi dunia yang masih tertekan sebagaimana pernyataan Dana Moneter International (IMF) bahwa tahun 2016 Indonesia telah berhasil menyesuaikan diri dengan perubahan yang terjadi di lingkungan eksternal. IMF menilai perekonomian Indonesia dalam kondisi solid untuk menghadapi tantangan serta mengharapkan tetap dilanjutkan langkah-langkah reformasi fiskal dan struktural agar pertumbuhan ekonomi meningkat dan stabilitas ekonomi makro tetap terjaga karena tantangan pasar global ke depan masih akan berat. Namun demikian, tidak dapat dipungkiri bahwa perlambatan pertumbuhan ekonomi yang berkepanjangan sejak tahun 2014 telah berdampak pada pertumbuhan dan kualitas kredit di sektor perbankan nasional meskipun Otoritas Jasa Keuangan (OJK) telah membantu dengan menerbitkan peraturan Otoritas Jasa Keuangan (POJK) No. 11/POJK/03/2015 tentang Ketentuan Kehati-hatian Dalam Rangka Stimulus Perekonomian Nasional Bagi Bank Umum. Pertumbuhan kredit tahun 2016 tercatat sebesar 7,9% (yoy) yang terus menunjukkan tren penurunan yaitu tahun 2014 sebesar 11,58%; tahun 2015 sebesar 10,44%, sedangkan kredit bermasalah (Non Performing Loan/ NPL) menunjukkan tren meningkat, per akhir tahun 2016 NPL

Gross sebesar 2,93% dibandingkan tahun 2014 sebesar 2,16%

dan tahun 2015 sebesar 2,49%. Oleh karena itu kami cukup memahami bahwa tahun 2016 bukan periode yang mudah untuk dihadapi oleh manajemen karena banyak tantangan yang berpotensi menghambat kinerja Perseroan.

Dari kondisi domestik yang penuh tantangan tersebut dan perekonomian global yang belum sepenuhnya stabil serta persaingan yang semakin kompetitif, kinerja keuangan Bank Ina Perdana tahun buku 2016 dinilai sebagai suatu hal yang patut disyukuri bahwa Bank Ina Perdana tetap mampu bertahan dan terbuka peluang untuk tumbuh dengan baik di masa mendatang. Dewan Komisaris dalam melakukan penilaian terhadap kinerja Direksi dalam fungsinya menjalankan tugas pengawasan senantiasa berpedoman kepada Anggaran Dasar dan peraturan perundang-undangan yang berlaku, obyektif, independen serta fokus pada kegiatan strategis Bank. Dewan Komisaris telah bekerja sama secara harmonis dengan Direksi dalam kaitan tugas memberi nasehat/masukan melalui

Distinguished shareholders.

In 2016, the performance of Indonesia’s economy improved by 5.02% compared with the previous year, which was 4.88%. The number was not far from the expectation amidst struggling global economy. This was in line with the statement from the International Monetary Fund (IMF) that Indonesia succeeded in adjusting its condition with the external environment throughout the year. IMF assessed that Indonesia had a stable economy to face challenges and hoped for the ongoing implementation of fiscal and structural reformation to improve the economy and maintain the stability of macro economy, as the global market will become more challenging in the future. Nevertheless, it is a fact that the ongoing slowdown in economic development since 2014 has a significant impact on credit development and quality at national banking sector, despite the support from Financial Services Authority (OJK) with the issuance of Financial Services Authority Regulation (POJK) No. 11/POJK/03/2015 on the Regulation for Prudentiality to Stimulate the National Economy For Public Banks. In 2016, credit growth was 7.9% (yoy); an evidence of continuous declining trend from 2014 at 11.58% and 2015 at 10.44%. On the other hand, Non-Performing Loan (NPL) showed a developing trend. By the end of the year, Gross NPL was 2.93% compared with 2014 at 2.16% and 2015 at 2.49%. Therefore, we acknowledged that the year 2016 posed a significant challenge for the management due to the challenges that hindered the Company from performing.

Dalam pencapaian kinerja keuangan, total aset Bank dibukukan sebesar Rp2.359,09 miliar atau meningkat 13,33% dibandingkan tahun sebelumnya sebesar Rp2.081,52 miliar. Pinjaman yang diberikan mengalami penurunan sebesar 5,35% dibandingkan tahun 2015, menjadi sebesar Rp1.378,15 miliar dengan tingkat rasio kredit bermasalah (NPL) tercatat meningkat dibandingkan tahun sebelumnya dengan tingkat

NPL gross sebesar 3,14% dan NPL net 2,29%. Penghimpunan

Dana Pihak Ketiga (DPK) yang terdiri dari Giro, Tabungan dan Deposito Berjangka mencapai Rp1.800,96 miliar atau meningkat 3,84% dibandingkan dengan tahun 2015 sebesar Rp1.734,29 miliar. Untuk ekuitas pada tahun 2016 meningkat 51,11% dibandingkan dengan tahun 2015 menjadi sebesar Rp482,71 yang didorong adanya penambahan modal melalui

Right Issue (Penawaran Umum Terbatas I) sebesar Rp146,09

miliar dan perolehan laba. Perolehan laba tahun 2016 masih tercatat positif sebesar Rp18,24 miliar dan meningkat 8,05% dibandingkan dengan laba bersih tahun 2015.

Atas pencapaian kinerja keuangan tahun 2016 tersebut, Dewan Komisaris memberikan saran yang perlu mendapat perhatian, yaitu (1) untuk penyaluran kredit yang berkesinambungan agar dapat tumbuh secara berkualitas dengan memperhatikan prinsip kehati-hatian, meningkatkan kualitas pengendalian internal dan penerapan manajemen risiko kredit; (2) penghimpunan dana agar terus memupuk customer base yang semakin luas dan meningkatkan porsi dana murah melalui berbagai strategi pengelolaan penghimpunan dana seperti peningkatan kualitas pelayanan, pemasaran dan inovasi pengembangan produk dan jasa sesuai kebutuhan nasabah; (3) fokus dalam penyelesaian kredit-kredit bermasalah sehingga rasio NPL dapat terus diturunkan.

Dari sisi penerapan tata kelola perusahaan yang baik

(Good Corporate Governance), kami menilai bahwa kinerja

manajemen senantiasa mengimplementasikan prinsip-prinsip tata kelola yang baik secara konsisten dalam pengelolaannya sehingga kinerjanya tetap mengedepankan prinsip kehati-hatian. Penerapan GCG berlaku pada semua level organisasi perusahaan sebagai bagian penting memupuk kepercayaan nasabah, pemegang saham dan pemangku kepentingan lainnya.

Terhadap prospek usaha tahun 2017 masih akan dibayangi pertumbuhan ekonomi domestik yang pertumbuhannya di kisaran 5% dimana target pemerintah hanya sebesar 5,1%. Bank Indonesia setelah melihat kondisi domestik dan global, memprediksi pertumbuhan ekonomi Indonesia di tahun 2017 hanya akan ada di batas bawah perkiraan sebelumnya yang sebesar 5% - 5,4%. Pesimisme Bank Indonesia ini didasari oleh kondisi perekonomian di kuartal I/2017 yang belum bisa melaju kencang karena rendahnya kontribusi dari pengeluaran pemerintah dan swasta. Untuk risiko penurunan kualitas kredit tahun 2017 dinilai beberapa pengamat masih cukup tinggi

Regarding the financial performance, the Bank’s total assets was recorded at Rp2,359.09 billion, an increase of 13.33% compared with the previous year at Rp2,081.52 billion. Bank loans offered declined by 5.35% compared with 2015 to Rp1,378 billion. Non-Performing Loan (NPL) increased compared with the previous year, with gross NPL at 3.14% and net NPL at 2.30%. Third Party Fund (DPK), consisting of Giro, Savings and Time Deposit, reached Rp1,800.96 billion or an increase of 3.84% compared with 2015 at Rp1,734.29 billion. Equity increased by 51.11% compared with 2015 to Rp482.71 due to additional capital through Right Issue (Limited Public Offering I) of Rp146.09 billion and profit gain. Profit gained in 2016 remained positive at Rp18.24 billion and increased by 8.05% compared with the net profit in 2015.

For the achievement of the 2016 financial performance, the Board of Commissioners gave several important advices. The advices were (1) to ensure the quality growth of sustainable credit distribution by taking into account the prudentiality principle, improve the quality of internal control and credit risk management; (2) accumulate fund to foster the ever-expanding customer base and increase current account saving account (CASA) portion through various fund accumulation management strategy such as improving the quality of services, marketing and products and services development innovation based on the customers’ needs; (3) focus on settling non-performing loans in order to reduce NPL ratio.

In terms of Good Corporate Governance implementation, we are of the opinion that the management strives to implement good corporate governance principles in a consistent manner to ensure that it performs in line with the prudentiality principle. GCG is implemented for all organizational levels as a key element of fostering trust from the customers, shareholders and stakeholders.

apabila proses restukturisasi kredit bermasalah yang dilakukan perbankan tidak berjalan baik dan kondisi perekonomian nasional tetap stagnan. Oleh karena itu, Dewan Komisaris berpendapat bahwa tantangan tahun 2017 masih tidak ringan dan agar pertumbuhan bisnis khususnya penyaluran kredit, tetap harus tumbuh berkesinambungan yang disertai dengan penguatan penerapan manajemen risiko, memperkuat pengendalian internal, melakukan tindakan antisipatif terhadap potensi-potensi risiko yang dapat mempengaruhi kelangsungan usaha Bank serta meningkatkan Good Corporate Governance.

Dewan Komisaris juga telah melakukan evaluasi terhadap komite-komite yang terdiri dari Komite Audit, Komite Pemantau Risiko dan Komite Remunerasi dan Nominasi. Berdasarkan evaluasi Dewan Komisaris, komite-komite tersebut telah melaksanakan tanggung jawabnya dan telah berkontribusi dengan baik dalam mendukung tugas dan tanggung jawab Dewan komisaris.

Komite Audit telah menjalankan fungsinya dalam melakukan pengawasan laporan keuangan, bisnis, proses audit dan sistem pengendalian internal. Komite Audit telah melakukan

monitoring terselenggaranya proses laporan keuangan sesuai

dengan prinsip akuntasi yang berlaku umum, kecukupan kendali internal, implementasi praktik Good Corporate Governance serta review proses audit internal dan eksternal yang independen dan objektif. Sedangkan Komite Pemantau Risiko telah menjalankan fungsinya memantau masalah-masalah manajemen risiko dalam melakukan identifikasi, pengukuran, dan pengendalian risiko secara terintegrasi serta melakukan review atas kebijakan manajemen risiko yang mendukung implementasi sistem manajemen risiko yang efektif. Untuk Komite Remunerasi dan Nominasi adalah memberikan evaluasi independen dan rekomendasi yang terkait dengan pengajuan anggota Direksi yang baru serta sistem remunerasi yang transparan dan berbasis kinerja.

Akhir kata, atas nama Dewan Komisaris menyampaikan terima kasih dan apresiasi kepada Direksi, Manajemen, dan semua karyawan Bank Ina Perdana yang telah bekerja keras dan berdedikasi tinggi dalam menjalankan tugas dan tanggung jawabnya. Kami juga mengucapkan terima kasih kepada nasabah, pemegang saham, serta otoritas atas kepercayaan dan dukungan terus menerus kepada Bank Ina Perdana.

the desired expectation and the national economy remains stagnant. Therefore, the Board of Commissioners views that the challenges faced in 2017 will remain strenuous. The Board of Commissioners also views that business growth, particularly credit distribution, must continue to develop in line with the improvement of risk management implementation, internal control improvement, implementation of anticipative actions on risks that may affect the Bank’s business sustainability and improvement of Good Corporate Governance.

The Board of Commissioners evaluated other committees, which consisted of Audit Committee, Risk Monitoring Committee and Remuneration and Nomination Committee. Based on the evaluation, the committees has accordingly performed their responsibility and contributed in supporting the Board of Commissioners’ duties and responsibilities.

Audit Committee performed its function in monitoring the financial statement, business, audit process and internal control system. Audit Committee performed monitoring on financial statements in accordance with the prevailing accounting principles, adequate internal control, Good Corporate Governance implementation and independent and objective process of internal and external audit process. Risk Monitoring Committee has performed its function, namely monitoring risk management issues during risk identification, measuring and control in an integrated manner and reviewed the risk management policy that supported effective implementation of risk management system. The Remuneration and Nomination Committee performed independent evaluation and recommendation on the nomination for new Board of Directors members and transparent and performance-based remuneration system.

Finally, on behalf of the Board of Commissioners, we extend our gratitude and appreciation for the Board of Directors, Management and the employees of Bank Ina Perdana for their hard work and utmost dedication in performing their duties and responsibilities. we also extend our gratitude to the customers, stakeholders and authorities for the trust and ongoing supports for Bank Ina Perdana.

Jakarta, April 2017

“

“

Edy Kuntardjo

Direktur Utama President Director

Pada kondisi perbankan

yang penuh dinamika dan tantangan di tahun

2016, Bank Ina Perdana masih mencatatkan

laba bersih setelah pajak mencapai Rp18,24

miliar, meningkat sebesar 8,05% dibandingkan

tahun sebelumnya. Pada tahun 2017, Bank

Ina Perdana telah memenuhi persyaratan

permodalan sebagai Bank kategori BuKu 2

sehingga siap bersaing di era layanan

digital

banking

Despite the dynamic and challenging situation of banking industry in 2016, Bank Ina Perdana still managed to record

net profit after tax of Rp18.24 billion, increased by 8.05% compared to the previous year. In 2017, Bank Ina Perdana has met the capital requirements as the Bank in the category

of BUKU 2, so that we are ready to compete in the digital banking service era.

“

Laporan direksi

Board of Directors Report

Para Pemegang Saham yang Terhormat,

Indikator perekonomian Indonesia tahun 2016 menunjukkan performa yang membaik di tengah kondisi global yang belum kondusif dan pasar finansial yang masih bergejolak. Perekonomian Indonesia tahun 2016 tumbuh membaik tercatat sebesar 5,02%, lebih tinggi dibandingkan tahun 2015 sebesar 4,88%, tingkat inflasi tahun 2016 sebesar 3,02% relatif stabil dan menurun dibandingkan tahun 2015 sebesar 3,45%, yang memberikan ruang pelonggaran moneter bagi Bank Indonesia, dan adanya keberhasilan program tax amnesty. Perekonomian negara maju masih menimbulkan kekhawatiran terhadap prospek perbaikan ekonomi global, seperti kebijakan proteksionisme perdagangan AS terhadap Tiongkok dan Britain

Exit (Brexit) terhadap perekonomian Eropa.

Performa perekonomian Indonesia yang mulai pulih ternyata

tidak seiring dengan kinerja industri perbankan nasional. Fungsi intermediasi perbankan pada tahun 2016 menunjukan tren yang masih menurun, tercermin dari pertumbuhan kredit yang terus melambat di tahun 2016 hanya sebesar 7,9% (yoy), menurun dibandingkan dengan tahun 2015 mencapai 10,44% (yoy). Likuiditas perbankan nasional juga semakin ketat tercermin dari rasio kredit terhadap simpanan masyarakat (Loan

to Deposit Ratio/LDR) mencapai 92,72% per Desember 2016

dengan pertumbuhan simpanan masyarakat/Dana Pihak Ketiga (DPK) tahun 2016 sebesar 9,6% (yoy). Di tengah perlambatan pertumbuhan kredit, justru kredit bermasalah (Non Performing

Loan/NPL) perbankan melonjak yang mencapai puncaknya

pada bulan Agustus 2016 sebesar Rp133,54 triliun atau

rasio NPL gross mencapai 3.22% dan menurun pada bulan

Desember 2016 menjadi sebesar Rp128,13 triliun dari total kredit yang disalurkan sebesar Rp4.377,19 triliun atau NPL gross sekitar 2,93%. Nilai eksposur kredit bermasalah ini terus naik dari tahun-tahun sebelumnya yaitu tahun 2014 sebesar Rp79,34 triliun dan tahun 2015 sebesar Rp100,93 triliun. NPL pada jenis kredit modal kerja mempunyai porsi paling besar

Distinguished Shareholders,

The 2016 economic indicator for Indonesia illustrated an improving performance amid the volatile global condition and financial market. The country’s economy in 2016 improved by 5.02%, which was higher compared with 2015 at 4.88%. Inflation rate in 2016 was 3.02%, a relatively stable rate and declined compared with 2015 at 3.45%. This decline provided an opportunity for monetary ease-off by Bank Indonesia and the success of tax amnesty program. The economy condition of developed countries remained disquieting regarding the recovery prospects for global economy, such as the protectionist policy issued by the USA against China and the Britain Exit (Brexit) event against Europe’s economy.

dan kredit konsumsi sebesar Rp18,42 triliun. Pencapaian rasio

NPL gross 2,93% masih dinilai dalam batas aman 5% namun

angka rasio ini ditopang oleh kebijakan relaksasi perhitungan NPL karena perekonomian yang sedang tertekan. Otoritas Jasa Keuangan (OJK) memberikan keringanan kepada bank-bank dalam menentukan kolektibilitas, antara lain pada kriteria yang semula berdasarkan 3 pilar dikendurkan menjadi satu pilar dengan single obligor sementara ditiadakan. Namun demikian, kondisi permodalan perbankan nasional masih kuat sesuai indikator rasio kecukupan modal minimum (Capital Adequacy

Ratio / CAR) sebesar 22,69% masih jauh di atas ketentuan

permodalan minimum 8%.

Dari gambaran kinerja perbankan nasional tahun 2016, kami dapat sampaikan bahwa perlambatan pertumbuhan ekonomi yang berkepanjangan telah berdampak pada permintaan kredit dan penghimpunan DPK sehingga menyebabkan intermediasi perbankan tumbuh melambat yang akhirnya berakibat pada meningkatnya risiko kredit dan menurunnya tingkat efisiensi bank.

Menghadapi dinamika kondisi perekonomian dan perbankan yang penuh tantangan di tahun 2016, PT Bank Ina Perdana Tbk masih mampu mencatatkan laba bersih sebesar Rp18,24 miliar meningkat 8,05% dibandingkan dengan periode yang sama tahun sebelumnya sebesar Rp16,88 miliar. Aset pada akhir tahun 2016 sebesar Rp2.359,09 miliar atau meningkat 13,33% dibanding tahun 2015, sedangkan volume Dana Pihak Ketiga (DPK) yang dihimpun juga meningkat, tumbuh 3,84% dibandingkan tahun sebelumnya sebesar Rp1.734,29 miliar. Sementara itu, pertumbuhan kredit mengalami penurunan, yaitu tahun 2016 sebesar Rp1.378,15 miliar atau turun 5,35% dari tahun 2015 sebesar Rp1.455,99 miliar. walaupun dari segi persentase pertumbuhan kredit menurun tetapi produktivitas penggunaannya cukup maksimal seperti tercermin pada pendapatan bunga periode tahun 2016 sebesar Rp241,69 miliar atau meningkat 7,40% dibandingkan tahun 2015 sebesar Rp225,04 miliar dan beban bunga juga mampu diturunkan dari periode tahun 2015 sebesar Rp148,70 miliar menjadi sebesar Rp137,99 miliar di tahun 2016 atau turun sebesar 7,20%, yang pada akhirnya pendapatan bunga bersih tahun 2016 sebesar Rp103,69 miliar atau meningkat 35,83% dari tahun sebelumnya sebesar Rp76,34 miliar. Untuk pendapatan operasional lainnya juga meningkat tajam mencapai 59,43% yaitu dari Rp3,89 miliar di tahun 2015 menjadi Rp6,20 miliar di tahun 2016. Namun demikian peningkatan pendapatan bunga bersih maupun pendapatan operasional lainnya hanya menghasilkan laba sebelum pajak yang meningkat relatif

kecil yaitu sebesar 7,35% dari periode tahun 2015 sebesar Rp21,31 miliar menjadi sebesar Rp22,87 miliar di tahun 2016.

in determining collectability, such as on the criteria which was reduced to one foundation from 3 foundations and the temporary discontinuation of single obligor. Nevertheless, the national banking capital did not veer off from the Capital Adequacy Ratio (CAR) indicator of 22.93% and was above the minimum capital ratio of 8%.

Based on the overview of the 2016 national banking performance, we reported that the prolonged economic slowdown had significant impact on credit demand and DPK collecting. This effect caused the growth of banking intermediation to slow down, which in turn caused the rise of credit risk and decline of bank efficiency.

Peningkatan laba sebelum pajak yang relatif kecil tersebut karena adanya pembentukan Cadangan Kerugian Penurunan Nilai (CKPN) sebesar Rp19,83 miliar di tahun 2016 sebagai langkah konservatif atas kenaikan NPL gross, tercermin dari tingkat NPL gross sebesar 3,14% atau meningkat dibandingkan tahun sebelumnya sebesar 0,21%. Manajemen terus berupaya menurunkan rasio NPL sebagai prioritas kerja di tahun 2017. Dari sisi permodalan juga telah dilakukan penambahan melalui Penawaran Umum Terbatas I (PUT I) pada bulan Juni 2016 sebesar Rp146,09 miliar. Rasio kecukupan modal minimum

(Capital Adequacy Ratio/CAR) setelah memperhitungkan risiko

kredit, pasar dan operasional, tercatat sebesar 30,36% dan jauh diatas batas tingkat rasio minimal yang dipersyaratkan. Pencapaian rasio keuangan tahun 2016 secara umum masih positif dan tetap dalam koridor prinsip kehati-hatian yaitu CAR 30,36%, ROA 1,02%, ROE 5,23%, NIM 5,10%, BOPO 90,56%, LFR 76,30%, NPL Gross 3,14% dan NPL net 2,29%.

Dalam kaitan dengan pengelolaan Bank selama ini, seluruh jajaran manajemen dan karyawan berkomitmen penuh untuk

senantiasa melaksanakan prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance/GCG) yang meliputi transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan. Penerapan GCG yang baik bukan hanya sekedar memenuhi peraturan perundang-undangan namun sebagai aspek fundamental untuk menjamin keberlangsungan usaha yang sehat dan berkesinambungan dalam jangka panjang. Dalam rangka memastikan penerapan GCG tetap berjalan dengan baik dan senantiasa ada peningkatan dari sisi kualitas, secara rutin dilakukan penilaian secara internal dengan metode self assessment yang meliputi 3 (tiga) aspek

governance, yaitu governance structure, governance process

dan governance outcome. Penerapan GCG juga telah dilakukan

secara terintegrasi dengan perusahaan afiliasi sesuai dengan POJK nomor 18/POJK.03/2014.

Pada kesempatan ini dapat dilaporkan bahwa dengan senang hati kami menyambut anggota baru ke dalam jajaran Direksi Bank Ina Perdana. Sdr. Josavia Rachman Ichwan yang sebelumnya menjabat sebagai Business Development Group Head di Bank Ina Perdana sejak tahun 2014, diangkat sebagai anggota Direksi yang membidangi bisnis berdasarkan Rapat Umum Pemegang Saham Luar Biasa pada tanggal 12 Mei 2016. Pengangkatan tersebut telah efektif karena telah memperoleh persetujuan atas penilaian kemampuan dan kepatutan dari Otoritas Jasa Keuangan (OJK) per surat No. SR-65/0.03/2016 tanggal 6 April 2016. Kami mengharapkan dengan penambahan anggota Direksi baru tersebut akan meningkatkan bisnis Bank jangka panjang termasuk pengembangan bisnis berbasis digital.

required minimum ratio. In 2016, financial ratio showed positive achievement in general and was still within the prudentiality principle. The ratio was: CAR 30.36%, ROA 1.02%, ROE 5.23%, NIM 5.10%, BOPO 90.56%, LDR 76.30%, NPL Gross 3.14% and NPL net 2.29%.

Regarding the Bank management, the management team and the employees are duly committed to implementing Good Corporate Governance (GCG). The principles are transparency, accountability, responsibility, independency, fairness and equality. GCG implementation is conducted to not only meet the regulations, but also as a fundamental aspect to ensure a healthy and sustainable business in the long term. To ensure the continuity of GCG implementation and quality improvement of such implementation, we convene internal assessment regularly through self-assessment method. The method covers 3 (three) governance aspects, namely governance structure, governance process and governance outcome. GCG implementation is also conducted in integration with affiliate companies pursuant to POJK number 18/POJK.03/2014.

Untuk prospek 2017 dengan memperhatikan pencapaian pertumbuhan ekonomi tahun 2016, diperkirakan masih dihadapkan berbagai tantangan yang tidak ringan walaupun harus disikapi dengan penuh optimisme. Kebijakan moneter Bank Indonesia (BI) berhadapan dengan risiko ketidakpastian sehingga ruang pelonggaran menjadi terbatas akibat ketidakpastian yang bersumber dari AS dan Eropa masih besar. BI menegaskan perubahan kebijakan moneter ke depan dari bias longgar menjadi lebih berhati-hati karena ruang pelonggaran yang sempit seiring potensi inflasi di dalam negeri maupun dinamika eksternal terutama AS. Setiap ada kenaikan suku bunga di AS sekecil apapun akan mengubah keseluruhan geo-moneter. Ini berarti suku bunga acuan BI dapat diprediksi tidak akan turun lagi. Perkembangan terakhir disebutkan pertumbuhan perekonomian dunia diperkirakan terus membaik didukung oleh perbaikan ekonomi AS dan negara-negara

emerging serta harga komoditas yang meningkat. Sementara

itu, kenaikan Fed Fund Rate (FFR) lebih lanjut akan berpotensi mendorong penguatan mata uang AS dan meningkatkan

cost of borrowing. Pada tanggal 15 Maret 2017, Bank Sentral

Amerika Serikat (The Fed) telah menaikkan kembali suku bunga sebesar 25 basis point (bps) menjadi 0,75% hingga 1%. BI tetap menahan BI 7 dayRRR di level 4,75% karena kenaikan tersebut sudah diperhitungkan pelaku pasar dan dari sisi return surat berharga domestik masih dipandang baik. Sedangkan risiko dari domestik yang perlu dicermati adalah terkait dengan dampak penyesuaian administered prices terhadap inflasi.

Untuk industri perbankan nasional, kinerja kerja tahun 2017 masih penuh tantangan. Risiko penurunan kualitas kredit tahun 2017 dinilai masih tinggi karena aturan relaksasi OJK tentang restrukturisasi kredit akan berakhir pada Agustus 2017 sehingga Bank-Bank harus bekerja keras dalam membenahi kualitas kreditnya. Potensi ini tercermin pada total ratio NPL pada akhir Desember 2016 sebesar 2,93% dan ratio kategori kolektibiltas 2 atau dalam pengawasan khusus (special mention) sebesar Rp196,92 triliun atau 4,54% dari total kredit. BI mencatat rasio NPL gross pada bulan Januari 2017 kembali naik menjadi 3,1%. Dengan demikian tanpa perbaikan serius terhadap kredit bermasalah, potensi NPL perbankan nasional dapat kembali membumbung tinggi tergantung seberapa jauh perekonomian bergerak mengikuti arah pertumbuhan ekonomi.

Disamping itu, era serba digital saat ini mendorong para pelaku usaha untuk segera beradaptasi agar tetap bersaing di pasar, termasuk industri perbankan nasional. Digitalisasi bisnis menjadi hal yang tak terelakkan karena digitalisasi memiliki peranan penting untuk memperluas akses pasar serta kecepatan untuk bertransaksi dengan pembeli. Keberadaan fintech menggugah

status quo dan merevolusi cara kerja institusi keuangan

Based on the economic development in 2016, the 2017 outlook is predicted to be overshadowed with challenges. Nevertheless, we shall face the challenges with optimism. Monetary policy issued by Bank Indonesia (BI) is burdened with volatility risk. As such, the opportunity to ease off the policy becomes limited due to the high uncertainty rate from the USA and Europe. BI states that the changes in monetary policy in the future will lead toward a more prudential pattern due to the limited easing opportunity and the possibility for inflation in the country and from external dynamics, particularly from the USA. The slightest interest rate hike may change the geo-monetary condition as a whole. Therefore, BI rate is predicted to remain at a high scale. The latest development shows that the global economy continues to show signs of recovery, supported by the economic improvement of the USA and emerging countries and rising commodity price. On the other hand, further Fed Fund Rate (FFR) inflation will encourage the strengthening of US dollar and rising cost of borrowing. On March 15, 2017, Federal Reserve System (The Fed) increased its interest rate by 25 basis point (bps) into 0.75% to 1%. On the other hand, BI retained the BI 7 day RRR at 4.75% due to the prediction of such rise from business players. In addition, domestic securities were in a good position in terms of returns. The domestic risk that requires attention is the risk arising from administered prices adjustment against inflation.

The performance of national banking industry is predicted to be challenging in 2017. The risk of declining credit quality is still viewed as threatening in 2017 due to the ease-off regulation on credit restructuring by OJK that will end on August 2017, thus enforcing the Banks to strive for improving their credit quality. This possibility is reflected in the total NPL ratio at 2.93% by the end of December 2016 and collectability 2 ratio/special mention at Rp196.2 trillion or 4.54% from the total credit. BI recorded another increase of gross NPL ratio at 3.1% on January 2017. Therefore, without any improvement on non-performing loans, the NPL for national banking may move toward inflation depending on how the economy moves toward a trend in development.

In addition, the current digital era presses business players to