40

BAB III

METODE PENELITIAN

A. Waktu dan tempat penelitian

Penelitian ini dilakukan di satker-satker di bawah Direktorat Jenderal Pajak yang menyebar di wilayah Jakarta, yang berinteraksi dengan KPPN Jakarta II sebagai mitra kerja dalam setiap pengelolaan anggaran masing-masing satker. Penulis sengaja memilih satker – satker di bawah DJP karena satker-satker ini merupakan penyumbang terbesar dalam penyusunan Laporan Keuangan Kementerian Keuangan yang telah mendapat predikat Wajar Tanpa Pengecualian dari BPK pada tahun anggaran 2013 yang lalu. Bukan berarti satker yang lain di bawah Kementerian Keuangan tidak bisa dilakukan penelitian, akan tetapi mengingat pekerjaan penulis lebih memudahkan untuk mendapatkan data yang lebih valid dan menyebar di wilayah Jakarta dengan hanya berfokus pada salah satu Direktorat saja.

Selain itu satker di DJP merupakan salah satu satker yang telah melakukan reformasi birokrasi dan banyak disorot oleh masyarakat luas terkait dengan beberapa kasus korupsi yang dilakukan oleh sebagian kecil oknumnya. Satker DJP telah teruji dalam perubahan sistem informasi KPPN yang baru sehingga diharapkan data yang didapat akan lebih terpercaya karena dikelola oleh PNS yang telah teruji kompetensi dan profesionalitasnya.

B. Desain Penelitian

Jenis penelitian yang akan dipergunakan oleh Penulis adalah metode kausal yang akan menjelaskan secara sistematik dan akurat untuk menguji hipotesisi penerapan prinsip-prinsip Good Governance terhadap persepsi Keberhasilan Pelaksanaan Penganggaran Berbasis Kinerja dan kompetensi KPPN sebagai mediator terhadap persepsi keberhasilan pelaksanaan PBK dari satker di bawah Direktorat Jenderal Pajak di wilayah Jakarta.

Penelitian ini menggunakan metode studi kasus dengan berusaha menganalisis secara lebih mendalam tentang prosedur, keadaan masing-masing satker dan interaksi setiap satker dengan KPPN sehingga dapat menjawab hal-hal yang telah dirumuskan dalam perumusan masalah. Dalam penelitian ini penulis tidak dapat mempengaruhi satker yang sedang diteliti, sehingga penulis hanya dapat melakukan pengamatan dan survey dengan pihak-pihak terkait dalam masalah yang diteliti.

C. Definisi dan operasional variabel

Dalam penelitian ini digunakan variabel independen, dependen dan variabel mediasi sebagai berikut :

1. Variabel Bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah penerapan prinsip-prinsip Good Governance yang antara lain terbagi dalam beberapa prinsip yang antara lain :

42

a. Peraturan dan Kualitas Peraturan

Prinsip ini diukur dengan beberapa pernyataan yang dibuat dan dikembangkan berdasarkan pengalaman di lapangan dengan mengacu pada dimensi resource, procedural, dan incentives yang digunakan dalam penelitian Vian (2010).

b. Akuntabilitas, Transparansi dan Partisipasi

Prinsip ini diukur dengen beberapa pernyataan yang dibuat dan dikembangkan berdasarkan pengalaman di lapangan dengan mengacu pada dimensi partisipasi publik dan saran perbaikan yang digunakan dalam penelitian Vigoda-Gadot dan Yuval (2003).

c. Kompetensi Teknis dan Manajerial Pegawai

Prinsip ini diukur dengen beberapa pernyataan yang dibuat dan dikembangkan berdasarkan pengalaman di lapangan dengan mengacu pada dimensi articulate and communicate vision and direction, motivate staff to take action yang digunakan dalam penelitian Vian (2010).

d. Kapasitas Organisasi

Prinsip ini diukur dengen beberapa pernyataan yang dibuat dan dikembangkan berdasarkan pengalaman di lapangan dengan mengacu pada dimensi motivate staff to take action, create explanation, assign responsbility dan intellectually chalenging staff yang digunakan dalam penelitian Vian (2010).

e. Teknologi Informasi

Prinsip ini diukur dengen beberapa pernyataan yang dibuat dan dikembangkan berdasarkan pengalaman di lapangan dengan mengacu pada Vigoda-Gadot dan Yuval (2003).

2. Variabel Tidak Bebas (Dependent Variable)

Variabel tidak bebas dalam penelitian ini adalah Persepsi Keberhasilan Pelaksanaan Anggaran Berbasis Kinerja yang diukur dengan 10 (sepuluh) pernyataan yang dibuat dan dikembangkan berdasarkan pengalaman di lapangan merujuk dimensi performanced-based plan exist, performance-informed budget exist, evidence of performance monitoring and reporting, and evidence that performance information is used yang digunakan dalam penelitian Vian (2010).

3. Variabel Mediasi ( Intervening Variable)

Variabel mediasi dalam penelitian ini adalah Kompetensi KPPN yang diukur dengan 5 (lima) pernyataan yang dibuat dan dikembangkan berdasarkan dimensi tujuan dan fungsi pokok KPPN Jakarta.

D. Pengukuran Variabel

Dalam penelitian ini, pengukuran variabel menggunakan skala sebagai berikut :

1. Variabel Bebas ( Independent Variable)

Penentuan skala pengukuran dari prinsip Good Governance sebagai variabel bebas dijelaskan dalam tabel 3.1 sebagai berikut

44

Tabel 3.1

Pelaksanaan prinsip Good Governence Variabel

Pokok Dimensi Indikator Skala

(1) (2) (3) (4) Penerapan Prinsip Good Governance (X) Peraturan dan Kualitas Peraturan 1. Tingkat kemudahan

pemahaman peraturan Interval 2. Tingkat hukuman atas

buruknya kinerja Interval Akuntabilitas, Transparansi dan artisipasi 3. Tingkat pengawasan terhadap pelaksana ananggaran Interval 4. Tingkat pelaksanaan sosialisai pelaksana ananggaran Interval Kompetensi teknis dan Manajerial Pegawai

5. Tingkat pendidikan dan

keahlian pegawai Interval 6. Tingkat kemudahan

penjelasan dari atasan Interval Kapasistas

Organisasi

7. Tingkat prioritas

program kerja Interval 8. Tingkat keahlian atas

nmembangun kebersamaan Interval Teknologi Informasi 9. Tingkat manfaa tpenggunaan aplikasi dari Ditjen perbendaharaan Interval 10. Tingkat kemudahan pembuatan Laporan Keuangan Interval Sumber : Sriharioto, Ratna Wardhani (2012)

2. Variabel Terikat (Dependent Variable)

Penentuan skala pengukuran dari persepsi keberhasilan Penganggaran Berbasis Kinerja sebagai variabel tidak bebas dijelaskan dalam tabel 3.2 sebagai berikut :

Tabel 3.2

Persepsi Keberhasilan Pelaksanaan Penganggaran Berbasis Kinerja Variabel

Pokok Dimensi Indikator Skala

(1) (2) (3) (4) Keberhasilan Pelaksanaan Penganggaran Berbasis Kinerja (Y) Performance -based plan exist

1. Tingkat kejelasan dalam

dokumen anggaran Interval 2. Tingkat keaktifan

partisipasi dari staff satuan kerja

Interval 3. Tingkat pemahaman staff

dalam penyusunan anggaran Interval Performance –informed budget exist 4. Tingkat kehandalan database dalam monitoring pelaksana ananggaran Interval 5. Tingkat pelaksanaan monitoring terhadap pelaksana ananggaran Interval Evidence of performance monitoring and reporting 6. Tingkat kemanfaatan Informasi Kinerja terhadap penghematan biaya Interval 7. Tingkat kemanfaatan Informasi Kinerja terhadap pengambilan keputusan Interval 8. Tingkat kemanfaatan Informasi Kinerja terhadap koordinasi staff

Interval Evidence that performance information is used 9. Tingkat kemanfaatan Informasi Kinerja terhadap efektivitas pelaksanaan program Interval 10. Tingkat kemanfaatan Informasi Kinerja terhadap kualitas pelayanan publik Interval Sumber : Sriharioto, Ratna Wardhani (2012)

46

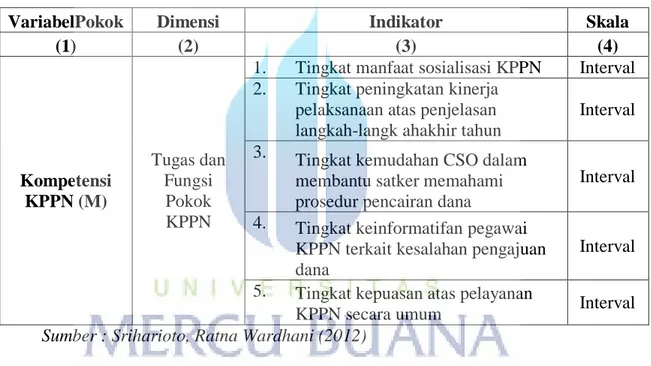

3. Variabel Mediasi (Intervening Variable)

Penentuan skala pengukuran dari persepsi keberhasilan Penganggaran Berbasis Kinerja sebagai variabel tidak bebas dijelaskan dalam tabel 3.3 sebagai berikut :

Tabel 3.3 Kompetensi KPPN

VariabelPokok Dimensi Indikator Skala

(1) (2) (3) (4) Kompetensi KPPN (M) Tugas dan Fungsi Pokok KPPN

1. Tingkat manfaat sosialisasi KPPN Interval 2. Tingkat peningkatan kinerja

pelaksanaan atas penjelasan langkah-langk ahakhir tahun

Interval 3. Tingkat kemudahan CSO dalam

membantu satker memahami prosedur pencairan dana

Interval 4. Tingkat keinformatifan pegawai

KPPN terkait kesalahan pengajuan dana

Interval 5. Tingkat kepuasan atas pelayanan

KPPN secara umum Interval

Sumber : Sriharioto, Ratna Wardhani (2012)

E. Populasi dan Sampel Penelitian

Populasi sampel adalah satker-satker di bawah Direktorat jenderal Pajak yang tersebar di wilayah Jakarta yang terdiri dari Kantor Pusat DJP dan 7 (tujuh) Kanwil di Jakarta antara lain 1)Kanwil DJP Jakarta Wajib Pajak Besar 2) Kanwil DJP Jakarta Khusus 3) Kanwil DJP Jakarta Pusat 4) Kanwil DJP Jakarta Selatan 5) Kanwil DJP Jakarta Barat 6) Kanwil DJP Jakarta Utara dan 7)Kanwil DJP

Jakarta Timur, di mana masing-masing satker ada 4 (empat) responden yang berkompeten untuk mengisi kuisioner, keempat responden tersebut antara lain :

1. Pejabat Pembuat Komitmen (PPK) 2. Bendahara

3. Penandatangan SPM 4. Pelaksana Anggaran Tabel 3.4

Kanwil dan Jumlah Kantor Pelayanan Pajak di Jakarta

No Nama Kanwil Jumlah Kantor Pajak

1 Kantor Pusat DJP 1 Satker

2 Kanwil DJP Jakarta Pusat 17 Satker 3 Kanwil DJP Jakarta Barat 12 Satker 4 Kanwil DJP Jakarta Selatan 14 Satker 5 Kanwil DJP Jakarta Timur 10 Satker 6 Kanwil DJP Jakarta Utara 10 Satker 7 Kanwil DJP Jakarta Khusus 10 Satker 8 Kanwil DJP Jakarta Besar 5 Satker Total Satker KPP di Jakarta 79 Satker

Pemilihan sampel penelitian ini menggunakan nonprobability dengan convenience sampling, yaitu kuesioner diberikan baik secara langsung kepada responden yang penulis kenal maupun diberikan secara langsung ketika ada forum Bendahara yang berlangsung di Kantor Pusat Direktorat Jenderal Pajak . Selain diberikan secara langsung, kuisioner juga dikirim lewat e-mail pajak kepada responden yang ada di wilayah Jakarta.

48

F. Teknik Pengumpulan Data

Terdapat beberapa teknik pengumpulan data yang digunakan dalam penelitian ini, yaitu :

1. Studi kepustakaan.

Yaitu mempelajari teori-teori dari buku-buku bacaan dan literatur lainnya yang berhubungan dengan pembahasan penelitian yang dilaksanakan untuk mendapatkan landasan dalam penyelesaian masalah.

2. Studi Lapangan.

Yaitu melakukan pendekatan dan pengamatan secara langsung untuk mendapatkan data primer tentang pelaksanaan Penganggaran Berbasis Kinerja, baik dari proses penyusunan anggaranya sampai pencairan anggaranya di KPPN. Dalam penelitian ini variabel tidak terikat (Independent variable) diukur dengan 10 pertanyaan dengan skala likert 4 (dari sangat tidak setuju hingga sangat setuju). Variabel terikat (Dependent variable) diukur dengan 10 pertanyaan dengan skala likert 4 (dari sangat tidak setuju hingga sangat setuju). Dan terakhir untuk variabel mediasi (Intervening) diukur dengan 5 pertanyaan dengan skala likert 4 (dari sangat tidak setuju hingga sangat setuju).

3. Dokumentasi.

Yaitu teknik pengumpulan data dengan meneliti dan mempelajari catatan dan dokumen yang berkaitan dengan penelitian, dalam hal ini untuk mencari besarnya masing-masing anggaran tiap satker di bawah DJP wilayah jakarta.

4. Survey.

Yaitu prosedur pengumpulan data dengan mengadakan pemilihan sampel menggunakan metode nonprobability dengan convenience sampling, yaitu kuesioner diberikan langsung kepada responden yang kebetulan berada dalam satu acara dengan penulis, dan juga responden yang didatangi secara langsung oleh penulis.

G. Metode Analisis

Hipotesis-hipotesis dalam penelitian ini akan diuji secara empiris dengan menggunakan aplikasi SPSS versi 20. Alasan penelitian ini menggunakan SPSS karena selain jumlah responden yang berjumlah di bawah 200 responden, penggunaan variabel-variabel laten pada regresi berganda akan menyebabkan kesalahan-kesalahan pengukuran (measurement error) yang nantinya akan berpengaruh kepada estimasi parameter dari sisi biased-unbiased dan besar kecilnya variance (Gujarati dan Porter, 2010). Pengujian-pengujian tersebut secara berurutan adalah sebagai berikut :

1. Penelitian Deskriptif

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskipsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar variabel yang diselidiki sehingga dapat dimengerti oleh peneliti maupun pengguna data nantinya . Pengujian deskriptif ini terdiri dari 3 (tiga) pengujian yang antara lain adalah sebagai berikut :

50

a. Statistik Inferensial Kuisioner b. Statistik Deskriptif Responden c. Statistik Deskriptif Data 2. Uji Kualitas Data

Uji kualitas instrumen penelitian yang akan digunakan dalam penelitian ini adalah uji realibilitas dan uji validitas. Pengujian reliabilitas dan validitas wajib dilakukan ketika suatu penelitian dilakukan dengan menggunakan kuesioner. Hal ini berguna untuk mengetahui instrumen tersebut sudah reliabel dan valid (sah) untuk mengukur variabel yang diukur, sehingga dapat mendukung hipotesis yang diajukan.

3. Uji Asumsi Klasik

Uji asumsi klasik terdiri dari : a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya apakah mempunyai distribusi normal atau tidak. Model regresi yang baik harus mempunyai distribusi normal atau mendekati normal (Ghozali 2001). Dari pengujian ini dapat diketahui data yang digunakan berdistribusi normal atau tidak. Kriteria pengujian normalitas menggunakan probabilitas yang diperoleh dengan level signifikansi 5%. Apabila nilai probabilitas yang diperoleh lebih besar dari level signifikansi 5%, maka data telah terdistribusi normal. Dan sebaliknya, jika nilai probabilitas yang diperoleh lebih

kecil dari level signifikansi 5%, maka data tidak terdistribusi secara normal.

b. Uji Murtikolinearitas

Menurut Imam Ghozali Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atar variabel bebas (Independen). Model korelasi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi maka variabel ini tidak ontogonal. Variebel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.Uji multikolinieritas dilakukan dengan melihat tolerance value dan value-inflating faktor (VIF). Gujarati, (2003:362), memberi rule of thumb bahwa bila VIF > 1,0 atau nilai tolerance < 0,10 maka terjadi multikolinearitas. Apabila hasil analisis menunjukkan nilai VIF di bawah nilai 10 dan tolerance value di atas 0, 10 maka berarti tidak terjadi multikolinearitas sehingga model tersebut reliabel sebagai dasar analisis (Ghozali, 2005). Akibat adanya multikolinearitas adalah koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standar error setiap koefisien regresi menjadi tidak terhingga. Jika terjadi multikolinearitas maka variabel yang menyebabkan multikolinearitas harus dikeluarkan dari model.

52

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 sebelumnya. Jika terjadi korelasi, maka dinamakan problem autokorelasi.

d. Uji Linearitas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan sebagai prasyarat dalam analisis korelasi atau regresi linear.

4. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini akan dilakukan atas lima hipotesis. Uji hipotesisi dalam penelitian ini adalah sebagai berikut :

a. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) ini digunakan untuk mengetahui seberapa besar kemampuan variabel independen dalam menjelaskan variabel dependen.

b. Uji Kesesuain Model (F-test)

Uji Kesesuaian model digunakan untuk menganalisis pengaruh variabel independen dan intervening secara simultan terhadap variabel dependen dengan tingkat signifikansi yang telah ditentukan sebesar 0,05.

c. Uji Signifikan Parsial (t-test)

Uji t-test ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen dan variable intervening terhadap variabel dependen. Uji t dilakukan untuk memeriksa lebih lanjut manakah di antara variabel independen berpengaruh terhadap variabel dependen (Persepsi Keberhasilan Pelaksanaan PBK). d. Analisis Regresi Berganda

Analisis regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen ( Good Governance dan kompetensi KPPN) dengan variabel dependen (persepsi keberhasilan pelaksanaan PBK). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

e. Analisis Jalur (Path Analysist)

Teknik analisis jalur adalah pengembangan dari analisis regresi berganda. Untuk menguji besarnya sumbangan (kontribusi) yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antar variabel Good Governance terhadap variabel persepsi keberhasilan pelaksanaan PBK serta menguji mediasi yang dilakukan oleh variabel kompetensi KPPN terhadap

54

pengaruh antara variabel Good Governance dan variabel persepsi keberhasilan pelaksanaan PBK.