BAB II

TINJAUAN PUSTAKA

Tinjauan pustaka membahas penelitian terdahulu yang relevan dengan persamaaan dan perbedaannya serta kajian teori dari berbagai literature yang digunakan dan berhubungan dengan penelitian ini.

2.1 Penelitian Terdahulu

1. Mardiana (2013). “Penyusunan Strategy Map dan Balanced Scorecard. Studi Kasus pada : PT. PUMA LOGISTICS INDONESIA”.

Persamaan: Dalam penelitian Mardiana dan penelitian ini mempunyai tujuan yang sama, yaitu menyusun Strategy Map dan Balanced Scorecard.

Perbedaan : Subyek penelitian Mardiana adalah perusahaan lokal yang menyediakan jasa kepabeanan ekspor-import, sedangkan pada penelitian ini adalah perusahaan yang menghasilkan pewarna , yang merupakan anak perusahaan asing dengan kantor pusat di Belanda.

2. Sukmawati (2009). “Evaluasi Strategy Map dan Key Performance Indicator terhadap Visi, Misi dan Strategy dalam Konsep Balanced Scorecard. Studi Kasus : PT UNITED TRACTOR SEMEN GRESIK”.

Persamaan: Dalam penelitian Sukmawati dan penelitian ini mempunyai topik yang sama , yaitu Strategy Map dan Balanced Scorecard.

Perbedaan: Dalam penelitian Sukmawati bertujuan melakukan evaluasi terhadap

Strategy Map akan dirancang sesuai dengan visi, misi dan strategi PT. Holland

Colours Asia.

2.2. Kajian Teoritis

Perusahaan menetapkan visi dan misi sebagai tujuan umum dan arah dari dari organisasi . Untuk mencapai visi dan misi organisasi, agar dapat dilakukan secara operasional, maka perusahaan mendefinisikan sebuah strategi.

2.2.1 Visi

Menurut Norton dan Kaplan (2004:34), visi mengandung pernyataan tentang tujuan dari organisasi dalam jangka waktu tiga sampai sepuluh tahun. Visi harus berorientasi pasar dan bersifat eksternal. Visi- suatu pernyataan menyeluruh tentang gambaran ideal yang ingin dicapai oleh organisasi dimasa yang akan datang:

- Diciptakan melalui konsensus.

- Citraan-citraan ideal dimasa yang akan datang, yang mempengaruhi mental orang-orang yang berhasrat mencapainya.

- Menggambarkan sesuatu yang mungkin, tidak perlu harus dapat diperkirakan.

- Memberikan arah dan fokus.

- Mempengaruhi orang-orang untuk menuju ke visi itu.

Jadi dalam visi organisasi adalah cita-cita yang ingin dicapai oleh perusahaan , ingin menjadi apa dalam waktu tiga sampai sepuluh tahun mendatang.

2.2.2 Misi

Menurut Norton dan Kaplan (2004:34) , Mission adalah pernyataan

organisasi yang berfokus internal mengenai keberadaan organisasi, tujuan dasar dan nilai-nilai yang membimbing aktivitas personel dalam organisasi.

Menurut Gaspersz (2005:4), misi- suatu pernyataan bisnis dari perusahaan. - Menyatakan alasan-alasan bisnis tentang keberadaan perusahaan itu. - Tidak menyatakan suatu hasil.

- Tidak ada batasan waktu atau pengukuran.

- Memberikan basis untuk pembuatan keputusan tentang alokasi sumber daya- sumber daya dan penetapan tujuan yang tepat.

- Mendefiniskan bisnis sekarang dan yang akan datang dalam bentuk produk, skor, pelanggan, alasan-alasan, dan pasar.

Jadi didalam misi mendiskripsikan harapan organisasi untuk bertahan dalam persaingan dan menjelaskan nilai-nilai yang diberikan untuk pelanggan.

2.2.3 Strategi

Menurut Gaspersz (2005:2) menyebutkan bahwa strategi – suatu pernyataan tentang apa yang harus dilakukan oleh organisasi untuk bertindak dari satu titik referensi ke titik referensi yang lain. Strategi merupakan sekumpulan tindakan yang terintergrasi yang konsisten dengan visi jangka panjang organisasi yang memberikan nilai kepada pelanggan dengan suatu struktur biaya yang

Definisi strategi secara eksplisit, Daft (2010:249), yakni rencana tindakan yang menerangkan tentang alokasi sumber daya serta berbagai aktivitas untuk menghadapi lingkungan, memperoleh keunggulan bersaing, dan mencapai tujuan perusahaan. Strategi tentu saja berubah seiring dengan waktu sesuai dengan kondisi lingkungan, namun agar tetap kompetitif, perusahaan membuat strategi yang berfokus kepada kompetensi dasar, mengembangkan sinergi, dan menciptakan nilai bagi pelanggan.

2.2.3.1 Tingkatan strategi :

Corporate level strategy , Daft (2010:251): berkaitan dengan perusahaan

secara keseluruhan, dan gabungan unit bisnis dan lini produk yang menyusun perusahaan. Tindakan-tindakan strategis ditingkat ini biasanya berhubungan dengan perolehan usaha baru; penambahan atau pengurangan unit bisnis, pabrik, atau lini produk dan usaha patungan dengan perusahaan-perusahaan lain

dibidang usaha baru.

Business-level strategy : berkaitan dengan setiap unit bisnis atau lini produk.

Keputusan-keputusan strategis ditingkat ini berhubungan dengan pengiklanan, arah dan tingkat penelitian dan pengembangan, perubahan produk,

pengembangan produk baru, peralatan dan fasilitas, dan penambahan atau pengurangan lini produk dan layanan.

Functional-level strategy : terkait dengan departemen-departemen fungsional

utama di unit usaha. Strategi fungsional mencakup semua fungsi utama, termasuk keuangan, penelitian dan pengembangan, pemasaran, dan produksi.

2.2.3.2 Analisa SWOT.

Perumusan strategi dimulai dengan mengevaluasi faktor-faktor internal dan eksternal yang akan mempengaruhi perusahaan. Analisis SWOT (Strength,

Weakness, Opportunity and Threats Analysis).

Strength–Kekuatan kekuatan internal positif yang dapat dimanfaatkan oleh

perusahaan untuk mencapai tujuan kinerja strategisnya .

Weakness- kelemahan –kelemahan internal yang menghambat atau membatasi

kinerja perusahaan.

Opportunities – Kesempatan-kesempatan ekternal yang berpotensi membantu

perusahaan mencapai atau melampaui tujuan strategisnya.

Threats- Ancaman-ancaman dari luar yang menghambat perusahaan untuk

mencapai tujuan strategisnya. (Daft 2010:255)

2.2.3.3. Perumusan Business-level strategy/ strategi tingkat usaha

Perumusan Business-level strategy/ strategi tingkat usaha berfokus pada cara bersaing. Porter (1996) menyarankan perusahaan untuk menggunakan satu dari tiga strategi : differentiation, cost leadership, atau focus .

Strategi cost leadership mengharuskan perusahaan untuk menjadi produsen dengan biaya terendah dari suatu produk atau jasa sehingga mendapatkan keuntungan atas rata-rata, meskipun harga yang dikenakan tidak di atas rata-rata industri .

Strategi differentiation adalah strategi yang menciptakan persepsi pelanggan bahwa produk atau jasa yang ditawarkan lebih superior dari perusahaan lain, berdasarkan merek, kualitas, dan kinerja, sehingga perusahaan bisa

membebankan harga premium pada pelanggan.

Strategi focus adalah strategi differentiation atau cost leadership yang digunakan dalam segmen pasar yang sempit.

Porter berpendapat bahwa perusahaan harus memilih antara strategi

differentiation atau cost leadership. Tidak terjebak diantara keduanya, yang

kemungkinan akan mengakibatkan kegagalan, bila hal tersebut terjadi.

2.2.3.4 Empat faktor penghambat dalam implementasi rencana-rencana bisnis strategis

Menurut Kaplan & Norton (1996: 193) terdapat empat faktor penghambat dalam implementasi rencana-rencana bisnis strategis, yaitu :

1. Hambatan Visi dan Strategi yang not actionable:

Organisasi tidak dapat menterjemahkan visi, misi dan strateginya dalam penjelasan yang mudah dipahami dan dilakukan, sehingga tidak banyak orang dalam organisasi yang memahami strategi organisasi mereka.

2. Hambatan Strategi tidak terkait dengan tujuan departemen, tim dan individu: Bisnis unit strategi jangka panjang tidak diterjemahkan dalam tujuan departemen, tujuan tim dan tujuan individu, sehingga banyak orang dalam organisasi memiliki tujuan yang tidak terkait dengan strategi organisasi.

3. Hambatan Strategi yang tidak terkait dengan alokasi sumber daya: Bisnis unit strategi jangka panjang tidak terkait dengan rencana tindakan dan alokasi sumber daya, sehingga waktu, energi dan uang tidak dialokasikan pada hal-hal yang penting (kritis) dalam organisasi.

4. Hambatan Feedback yang tactical bukan strategis:

Hambatan keempat adalah kurangnya feedback mengenai bagaimana implementasi dari strategi dan apakah strategi dapat dijalankan. Manajemen memberikan feedback jangka pendek, dengan hanya membandingkan hasil tiap

bulan atau 3 bulanan terhadap anggaran secara finansial saja.

2.2.4 Balanced Scorecard

Berdasarkan kenyataan diatas , maka perusahaan membutuhkan suatu cara untuk mengkomunikasikan rencana-rencana bisnis strategis kepada karyawan yang akan melaksanakan rencana-rencana bisnis strategis itu. Alat komunikasi antara manajemen dan karyawan itu adalah Balanced Scorecard.

Untuk menyusun Balanced Scorecard, maka kita perlukan Balanced

Scorecard Strategy Map. Dalam Kapan & Norton ( 2004:9), peta strategi adalah

peta untuk memvisualisasikan hubungan sebab akibat antara

komponen-komponen dari strategi organisasi. Peta strategi menunjukkan keterkaitan antara perumusan strategi dan eksekusi strategi.

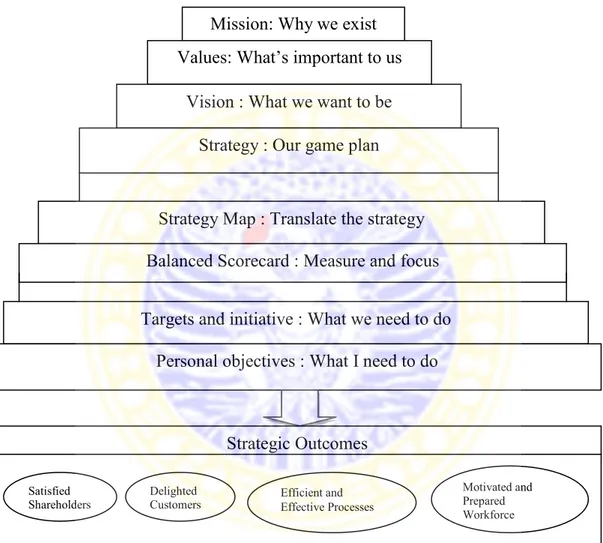

yang berdiri sendiri, tetapi merupakan langkah berkesinambungan yang dimulai dari pernyataan visi, misi dari organisasi sampai pada pekerjaan yang dilakukan oleh karyawan digaris depan sampai back-office.

Gambar 2.1. The Balanced Scorecard is a step in a continuum that describes what value is and how it is created.

Sumber: Norton & Kaplan (2004:33)

Menurut Norton & Kaplan (2004: 52) Balanced Scorecard Strategy Map

menggambarkan logika berpikir tentang strategi, yang menunjukkan dengan jelas bahwa asset tidak berwujud dibutuhkan untuk mendukung proses internal yang kritis, dalam menciptakan nilai. Balanced Scorecard menerjemahkan tujuan peta

Mission: Why we exist Values: What‟s important to us

Vision : What we want to be Strategy : Our game plan

Strategy Map : Translate the strategy Balanced Scorecard : Measure and focus

Targets and initiative : What we need to do Personal objectives : What I need to do

Strategic Outcomes Satisfied

Shareholders Delighted Customers Efficient and Effective Processes

Motivated and Prepared Workforce

strategi ke dalam ukuran dan target . Manajer harus mengidentifikasi inisiatif strategis yang diperlukan untuk mencapai target setiap ukuran pada Balanced

Scorecard, menetapkan rencana tindakan dan menyediakan sumber daya.

Inisiatif strategis harus selaras dengan tema strategis, yang dipandang sebagai investasi terpadu bukan sekelompok proyek yang berdiri sendiri.

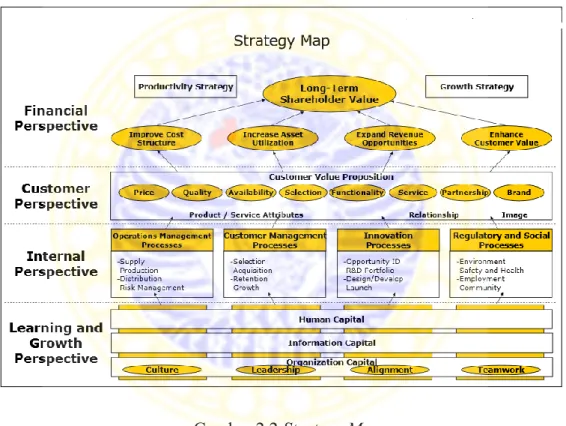

Gambar 2.2 Strategy Map Sumber: Norton & Kaplan 2004:66.

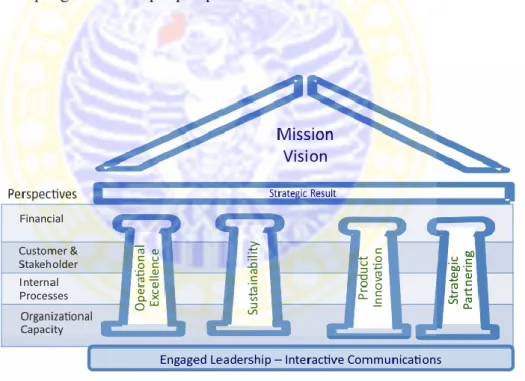

2.2.5 Strategic themes /tema strategis,

Menurut Perry (2011) Strategi bisnis tingkat tinggi yang membentuk dasar untuk model bisnis organisasi. Tema strategis adalah bagian dari pekerjaan perencanaan strategis membangun balanced scorecard. Setelah visi untuk organisasi

disepakati , maka secara sistematis menguraikan visi itu menjadi 3-4 tema strategis. Tema strategis yang sangat luas cakupannya tersebut kita kenal sebagai "pilar keunggulan". Tema strategi berlaku untuk setiap bagian dari organisasi dan menentukan strategi utama organisasi dalam untuk mencapai visinya. Tema strategi mempengaruhi keempat perspektif dalam Balanced Scorecard.

Gambar 2.3 Strategic Themes are the Pillars that Support the Mission &

Vision

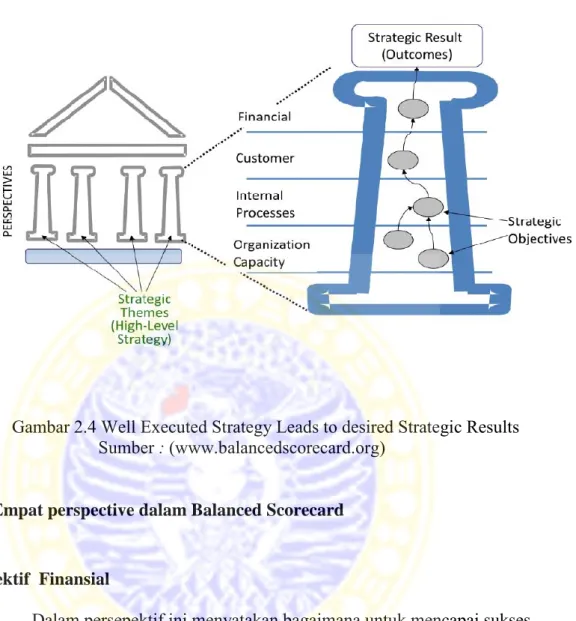

Gambar 2.4 Well Executed Strategy Leads to desired Strategic Results Sumber : (www.balancedscorecard.org)

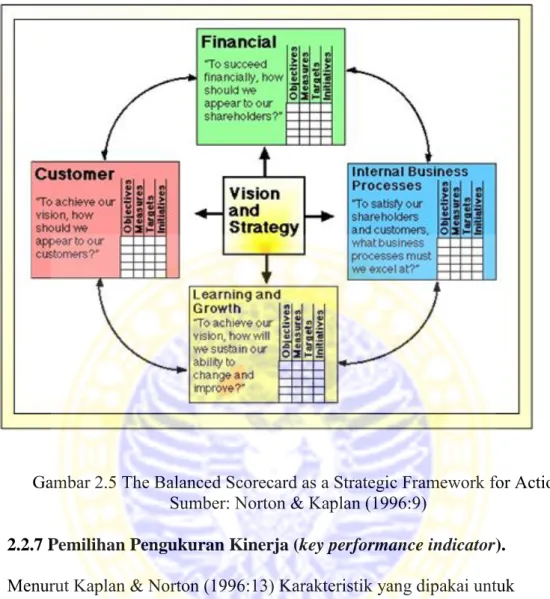

2.2.6 Empat perspective dalam Balanced Scorecard

Perspektif Finansial

Dalam persepektif ini menyatakan bagaimana untuk mencapai sukses secara finansial dimata para pemegang saham. Menurut Kaplan & Norton

(1996:25) Pengukuran kinerja finansial dipakai sebagai indikasi apakah strategi, dan pelaksanaannya dapat memberikan kontribusi secara finansial, yaitu

keuntungan, yang ditandai dengan meningkatnya operating income dan return

on investment. Tujuan financial sebagai fokus bagi tujuan –tujuan strategis dan

ukuran-ukuran semua perspektif dalam balanced scorecard. Setiap ukuran yang dipilih menjadi bagian dari suatu kerterkaitan hubungan sebab-akibat yang pada akhirnya akan meningkatkan kinerja finansial.

Menurut Kaplan & Norton (1996:48) Perspektif finansial juga dipengaruhi siklus hidup bisnis (business life cycle) , yaitu perusahaan pada tahap early

stage/growth, perusahaan pada tahap sustainable stage atau perusahaan pada

tahap mature stage(harvest).

1. Growth

Pada tahap ini perusahaan mempunyai produk yang memiliki tingkat pertumbuhan baik sekali, tetapi cash flow masih negatif dan tingkat pengembalian modal rendah.

2. Sustain

Investasi masih dilakukan pada tahap ini. Sasaran keuangan diarahkan pada pengembalian atas investasi yang dilakukan.

3. Harvest

Pada tahap ini perusahaan mengarahkan sasaran keuangan pada

pengembalian investasi yang dilakukan sebelumnya. Tidak melakukan

investasi dan ekspansi, tetapi memelihara dan memperbaiki fasilitas yang ada.

Kaplan & Norton (1996:9) menyebutkan bahwa ada tiga tema strategis pada siklus hidup bisnis, yaitu :

1. Revenue growth and mix , yaitu mengarah pada perluasan produk

2. Cost reduction /productivity improvement, bertujuan untuk

menurunkan biaya dari produk atau jasa atau dengan biaya yang sama menghasil produk atau jasa yang lebih banyak.

3. Asset utilization/investment strategy, untuk menentukan strategi yang

diambil dalam hal penggunaan modal yang diperlukan sesuai dengan volume bisnis yang ada.

Perpektif pelanggan

Dalam perspektif ini menjabarkan bagaimana perusahaan dipandang oleh para pelanggannya dalam mencapai visi yang telah ditetapkan. Menurut Norton & Kaplan (1996:85 ) dalam perspektif ini perusahaan mengidentifikasi pelanggan dan segmen pasar , yang dipilih perusahaan untuk bersaing. Segmen pasar ini yang akan menghasilkan revenue.

Perspektif pelanggan mempunyai pengukuran inti (core measurement outcomes) untuk segmen ini ditargetkan , yaitu

1. market share: jumlah pasar yang dikuasai oleh perusahaan, meliputi

jumlah pelanggan, jumlah penjualan, dan volume unit penjualan

2. customer retention: pengukuran terhadap tingkat perusahaan dalam

mempertahankan pelanggan.

3. customer acquisition: pengukuran terhadap kemampuan perusahaan

menarik pelanggan baru.

4. customer satisfaction: pengukuran terhadap kepuasan pelanggan

5. customer profitability: pengukuran besarnya keuntunan yang diperoleh perusahaan dari penjualan kepada pelanggan.

Menurut Kaplan & Norton (1996:85) Perusahaan juga harus memilih proposisi nilai yang akan diberikan kepada para pelanggan pada segmen yang dipilih. Perusahaan dapat memilih dari antara tiga kelas atribut yang

memungkinkan perusahaan untuk mempertahankan dan mengembangkan usahanya. Tiga kelas atribut itu sbb:

1. Product and service attributes : perusahaan mengidentifikasi atribut

apa yang diinginkan pelanggan atas produk yang ditawarkan. Ada yang mengutamakan fungsi, harga, kualitas dan berbagai pilihan yang sesuai dengan keinginan pelanggan.

2. Customer relationship : kualitas hubungan dengan pelanggan

menyangkut bagaimana pengalaman pelanggan saat penerimaan ,

penanganan dan pengiriman produk atau jasa, bahkan saat transaksi telah terjadi.

3. Image and reputation: merupakan faktor yang tidak berwujud yang

menarik pelanggan untuk berhubungan dengan perusahaan. Image dapat dibangun melalui iklan , dan menjaga reputasi dengan memberikan kualitas produk atau jasa sesuai dengan yang disepakati dengan pelanggan.

Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal menjelaskan proses-proses bisnis apa yang diunggulkan oleh perusahaan untuk mencapai kesuksesan dengan tujuan memuaskan para pemegang saham dan para pelanggannya. Menurut Kaplan & Norton (2004:43), setelah perusahaan mempunyai gambaran yang jelas

mengenai tujuan finansial dan tujuan yang berhubungan dengan pelanggan, tujuan internal bisnis proses dan tujuan learning & growth menjelaskan bagaimana strategi akan dijalankan. Nilai diciptakan melalui internal bisnis proses , yang terbagi dalam empat klaster, yaitu:

a. Operations management processes: proses sehari-hari perusahaan

menghasilkan produk dan jasa yang ada untuk pelanggan mereka.

b. Customer management processes: proses mengembangkan dan

memperdalam hubungan dengan target pelanggan.

c. Innovation processes: proses mengembangkan produk baru ,

proses-proses baru dan layanan supaya perusahaan dapat melakukan penetrasi pasar dan segmen palanggan yang baru.

d. Regulatory and social processes: proses yang membantu organisasi untuk terus-menerus mendapatkan hak untuk beroperasi didalam komunitas dan negara, tempat mereka memproduksi dan menjual produk atau jasa.

Perspektif Pembelajaran dan Pertumbuhan (learning and growth

Perpektif pembelajaran dan pertumbuhan menerangkan bagaimana perusahaan akan mempertahankan keberlangsungan kemampuan terhadap perubahan dan peningkatan.Menurut Kaplan & Norton (2004:49) Perspektif yang terakhir dalam Balanced Scorecard adalah perspektif pertumbuhan dan pembelajaran,

menjelaskan intangible asset dari organisasi dan peranannya dalam strategi, yang dibagi dalam tiga katagori, sbb:

a. Human capital : ketersediaan skills, talent dan pengetahuan yang

dibutuhkan untuk mendukung strategi

b. Information capital: ketersediaan sistem informasi, network dan infrakstruktur untuk mendukung strategi

c. Organization capital: kemampuan organisasi untuk memobilisasi dan mempertahankan proses perubahan yang dibutuhkan untuk melaksanakan strategi.

Setiap perspektif dalam Balanced Scorecard mempunyai empat elemen , yaitu penetapan strategy objective, penetapan objective measurement yang berkaitan dengan pemilihan ukuran target kinerja , dan penetapan program peningkatan kinerja.

Gambar 2.5 The Balanced Scorecard as a Strategic Framework for Action Sumber: Norton & Kaplan (1996:9)

2.2.7 Pemilihan Pengukuran Kinerja (key performance indicator). Menurut Kaplan & Norton (1996:13) Karakteristik yang dipakai untuk mengevaluasi sistem pengukuran kinerja, sebagai berikut:

1. Biaya yang dikeluarkan untuk pengukuran tidak lebih besar dari manfaat yang diterima.

2. Pengukuran dimulai pada permulaan program Balanced Scorecard 3. Pengukuran berkaitan langsung dengan tujuan-tujuan strategis yang

dirumuskan.

4. Pengukuran harus sederhana serta memunculkan data dengan mudah untuk digunakan, mudah dipahami dan mudah melaporkannya.

5. Pengukuran harus dapat diulang terus-menerus sepanjang waktu, sehingga dapat diperbandingkan.

6. Pengukuran harus dilakukan pada sistem secara keseluruhan, yang menjadi ruang lingkup Balanced Scorecard

7. Pengukuran harus dapat digunakan untuk menetapkan target, mengarah ke peningkatan kinerja dimasa mendatang.

8. Ukuran-ukuran kinerja dalam Balanced Scorecard yang diukur telah dipahami dengan jelas oleh semua individu yang terlibat.

9. Pengukuran seyogianya melibatkan semua individu yang berada dalam proses yang terlibat dengan program Balanced Scorecard. 10. Pengukuran harus diterima dan dipercaya sebagai valid oleh mereka

yang menggunakannya.

11. Pengukuran berfokus pada tindakan korektif dan peningkatan , bukan sekedar pada pemantauan atau pengendalian.

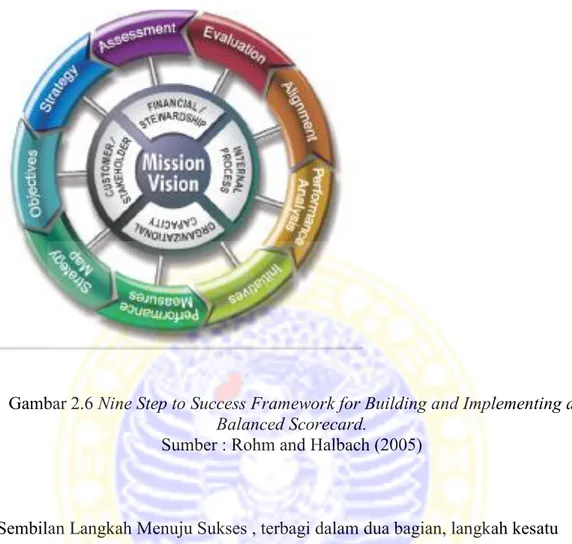

Menurut Rohm dan Halbach (2005) ada sembilan langkah sukses untuk membangun dan mengimplementasikan Balanced Scorecard.

Gambar 2.6 Nine Step to Success Framework for Building and Implementing a

Balanced Scorecard.

Sumber : Rohm and Halbach (2005)

Sembilan Langkah Menuju Sukses , terbagi dalam dua bagian, langkah kesatu sampai keenam diperlukan untuk menyusun Balanced Score Card. Langkah ketujuh sampai langkah kesembilan merupakan langkah sukses untuk implementasi Balanced Scored Card.

Langkah pertama dalam proses pembuatan Balance Scorecard dimulai dengan penilaian organisasi, dengan melakukan analisa industri, peluang pasar, persaingan, posisi keuangan , tujuan jangka pendek dan jangka panjang, dan pemahaman nilai-nilai apa memuaskan pelanggan.

Aspek penting lain dari langkah self-assessment adalah untuk memilih tim inti

sumber daya ,komitmen yang diperlukan untuk mengembangkan dan

mempertahankan sistem scorecard , dan mengembangkan rencana komunikasi untuk membangun dukungan untuk perubahan yang akan terjadi.

Langkah kedua adalah pengembangan strategi bisnis secara keseluruhan. Menetapkan tema strategis yang mengandung strategi bisnis yang spesifik, termasuk hasil strategi dan perspektif yang digunakan dalam pembuatan Balanced Scorecard. Strategi yang dipilih adalah strategi yang mampu

mendorong perusahaan untuk mencapai tujuannya dengan mempertimbangkan kebutuhan pelanggan dan value proposition yang ingin dicapai.

Langkah ketiga, elemen strategis yang dikembangkan dalam langkah kesatu dan kedua yang diperinci menjadi sasaran strategis. Sasaran strategi merupakan bangunan dasar dari strategi , yaitu komponen atau kegiatan yang membentuk strategi bisnis yang lengkap.

Langkah keempat , membentuk Strategy Map. Sasaran –sasaran strategis dengan menggunakan hubungan sebab-akibat , dihubungkan dan ditempatkan dalam perspektif Balanced Scorecard. Hubungan antara sasaran-sasaran strategi digunakan untuk mengidentifikasi faktor-faktor pendorong kinerja.

.Langkah kelima, pengukuran kinerja. Pengukuran kinerja ditetapkan untuk masing-masing sasaran strategis-yang telah dipetakan dalam strategi map,

beserta target dan dasar waktunya (base line). Untuk dapat menetapkan ukuran kinerja yang bermakna, maka hubungan antara hasil kita ingin capai dan proses yang diperlukan untuk mendapatkan hasil tersebut, harus dipahami sepenuhnya.

Langkah keenam, Inisiatif Strategis . Inisiatif berupa action plan untuk mencapai ukuran kinerja yang telah ditetapkan. Inisiatif baru yang muncul memerlukan dana untuk implementasinya.

Langkah ketujuh, Automization. Penggunaan software untuk

implementasi Balanced Scorecard sehingga mendapatkan laporan kinerja yang tepat dan sebagai knowledge sharing.

Langkah kedelapan, cascading . Cascading Scorecard perusahaan di seluruh organisasi untuk unit bisnis dan pendukung, dan akhirnya untuk tim dan individu. Cascading berarti menerjemahkan scorecard perusahaan ke departemen dan divisi scorecard yang selaras dengan strategi perusahaan. Dengan kata lain, menyelaraskan dan menerjemahkan strategi perusahaan di seluruh organisasi.

Langkah kesembilan, Evaluasi. Mengevaluasi keberhasilan strategi bisnis yang dipilih . Setelah melakukan analisa informasi kinerja dan kekuatan pasar yang kompetitif, dilakukan penyesuaian terhadap strategi (visi dan misi, jika perlu). Membuat analisis umpan balik untuk menguji asumsi strategi merupakan langkah penting .