i HN J\UDUL

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN FULL-COSTING PADA

“ASRI FURNITURE” MEUBEL BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI PADA JURUSAN AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH :

AFNI DWI RAMADHAYANTI A03140003

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

ii

DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN FULL-COSTING PADA “ASRI FURNITURE” MEUBEL BANJARMASIN

Nama : Afni Dwi Ramadhayanti

NIM : A03 140003

iii Nama : Afni Dwi Ramadhayanti NIM : A03 140003

Prodi : D3 Akuntansi

Judul : PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN

FULL-COSTING PADA “ASRI FURNITURE” MEUBEL

BANJARMASIN

Telah diujikan dan dinyatakan lulus dengan predikat :

Banjarmasin, Juli 2017

Ketua Penguji, Anggota Penguji,

iv

NIM : A03140003

Tempat dan Tanggal Lahir : Tanjung, 05 Februari 1997

Agama : Islam

Alamat : Jl. P. Antasari Komp. Kehakiman RT.012 RW.004 Kelurahan Barabai Timur Kecamatan Barabai Kabupaten Hulu Sungai Tengah.

Nama Orang Tua (Ayah) : Afiat Bakti (Ibu) : Erni Irawati

Riwayat Pendidikan : TK Bhayangkara Banjarmasin (2002)

SDN Antasan Besar 7 Banjarmasin (2003 – 2009) SMPN 4 Barabai (2009-2011)

SMAN 1 Barabai (2011-2014)

Praktik Kerja Lapangan di Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Selatan (01 – 28 Februari 2017).

Praktik Kerja Lapangan di PT Prima Karya Maritim (01 – 31 Maret 2017).

v

Hidup ini bagaikan Tugas Akhir, Skripsi, Tesis, dan Disertasi.

“Banyak bab dan revisi yang harus dilewati. Namun akan selalu

vi

tugas akhir merupakan penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana semestinya.

Tugas akhir ini belum pernah dipublikasikan untuk keperluan lain dan oleh siapapun juga. Tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata pernyataan saya tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya memberikan hak sepenuhnya bagi Politeknik Negeri Banjarmasin untuk mencabut titel akademik yang saya peroleh di Politeknik Negeri Banjarmasin.

Banjarmasin, Agustus 2017 Yang Membuat Pernyataan,

Afni Dwi Ramadhayanti A03140003

vii

Puji syukur kehadirat Allah SWT yang selalu melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini. Shalawat dan salam semoga senantiasa terlimpah curahkan kepada Nabi besar Muhammad SAW beserta keluarga dan para sahabat beliau hingga akhir zaman.

Tugas akhir ini disusun sebagai salah satu syarat untuk kelulusan di Politeknik Negeri Banjarmasin. Penulisan tugas akhir ini tidak lepas dari hambatan dan kesulitan, namun berkat bimbingan, bantuan, nasihat dan saran serta kerjasama dari berbagai pihak, segala hambatan tersebut akhirnya dapat diatasi dengan baik. Penulis juga menyadari bahwa tugas akhir ini jauh dari kata sempurna. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Kedua orang tua penulis yang sangat banyak membantu dengan memberikan do’a, materi, dan dorongan moril.

2. Bapak H. Edi Yohanes, ST., MT., selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Andriani, SE., MM., M.Sc, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

4. Ibu Hj. Nurul Mukhlisah, SE., MM., selaku Ketua Program Studi Akuntansi Politeknik Negeri Banjarmasin.

viii

6. Bapak Sandra Iriawan, SE., MM., Ak., CA selaku Dosen Pembimbing yang telah banyak mengorbankan waktu dan tenaga untuk membantu dan membimbing penulis dalam menyelesaikan tugas akhir ini.

7. Bapak Mujiono, selaku pimpinan “Asri Furniture” Meubel yang telah mengizinkan penulis melakukan penelitian tugas akhir serta bersedia memberikan informasi dan data yang berkaitan dengan penelitian yang dilakukan oleh penulis.

8. Bapak dan Ibu Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin. 9. Teman-teman pejuang toga kelas VI A Akuntansi dan Jurusan Akuntansi

yang selalu memberikan inspirasi dan semangat.

10. Sahabat yang tergabung dalam grup “Beaty POM” yang selalu bersabar, saling memotivasi, melalui senang dan sedih bersama-sama selama 3 tahun berada di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

11. Eka Farid Aprilian, A.Md., sebagai “the best partner” yang dengan sabar selalu mendukung dan membantu penulis agar tidak gampang menyerah dan berputus-asa dalam penulisan tugas akhir ini.

Banjarmasin, Juli 2017

ix

PERSETUJUAN TUGAS AKHIR ... ii

PENGESAHAN TUGAS AKHIR ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO… .. ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR BAGAN ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

ABSTRAK ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Kegunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Akuntansi Biaya ... 7

2. Penggolongan Biaya ... 8

3. Pengertian Harga Pokok ... 13

4. Pengertian Harga Pokok Produksi ... 13

x

9. Metode Pengumpulan Harga Pokok Pesanan ... 20

10. Karakteristik Metode Harga Pokok Pesanan ... 21

11. Menentukan Harga Pokok Produksi Per Pesanan... 22

12. Laporan Laba Rugi Perusahaan Manufaktur ... 28

13. Pengertian Aktiva Tetap dan Depresiasi/Penyusutan ... 30

14. Metode Perhitungan Depresiasi/Penyusutan Aktiva Tetap ... 31

B. Hasil Penelitian Terdahulu ... 35

BAB III METODOLOGI PENELITIAN... 37

A. Identifikasi dan Pemberian Definisi Operasional Variabel ... 37

1. Harga Pokok Produksi ... 37

2. Metode Harga Pokok Pesanan ... 37

B. Jenis Penelitian ... 37

C. Jenis dan Sumber Data ... 38

1. Jenis Data ... 38

2. Sumber Data ... 39

D. Teknik Pengumpulan Data ... 39

E. Teknik Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN . 41 A. Hasil Penelitian ... 41

1. Sejarah Singkat Perusahaan ... 41

2. Struktur Organisasi Perusahaan ... 42

xi

7. Daftar Tenaga Kerja ... 51

8. Penggolongan Biaya Menurut Perusahaan ... 51

9. Perhitungan Harga Pokok Produk Menurut Perusahaan ... 56

10. Biaya Listrik dan Air ... 64

11. Biaya Pemeliharaan Aset Tetap ... 64

B. Pembahasan Hasil Penelitian ... 65

1. Penggolongan Biaya Produksi Menurut Penulis ... 65

2. Perhitungan Harga Pokok Produk Menurut Penulis ... 73

3. Jurnal yang Disarankan ... 136

BAB V SIMPULAN DAN SARAN ... 136

A. Simpulan ... 150

B. Saran ... 151

DAFTAR PUSTAKA ... 152

xii

Tabel 1 Prosedur Akuntansi Biaya beserta Jurnal Transaksi ... 26 Tabel 2 Laporan Laba Rugi Perusahaan Manufaktur dengan Pendekatan

Full Costing ... 29 Tabel 3 Perbandingan Hasil Penelitian Perhitungan Harga Pokok Produksi

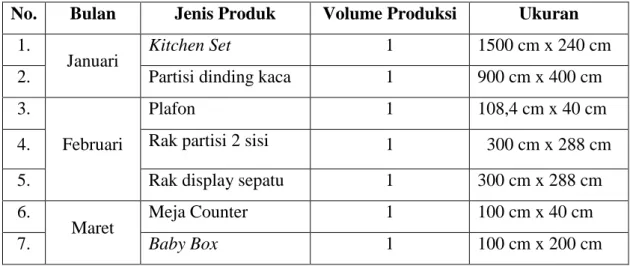

dengan Penelitian Terdahulu ... 34 Tabel 4 Daftar Aset Tetap “Asri Furniture” Meubel Banjarmasin ... 49 Tabel 5 Daftar Produksi “Asri Furniture” Meubel Banjarmasin

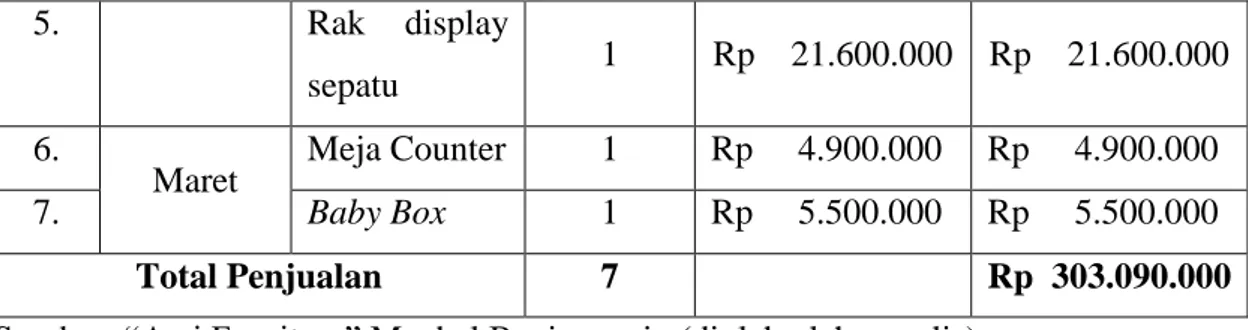

Periode Januari s.d Maret 2017 ... 50 Tabel 6 Daftar Penjualan “Asri Furniture” Meubel Banjarmasin

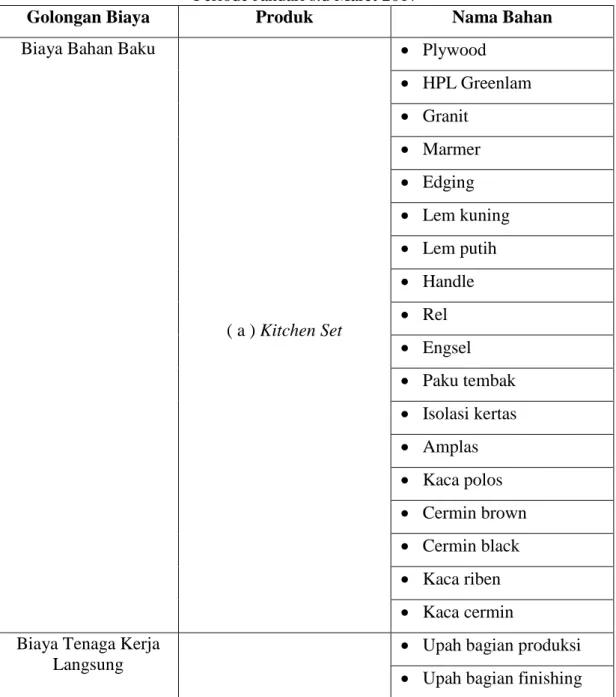

Periode Januari s.d Maret 2017 ... 50 Tabel 7 Daftar Tenaga Kerja “Asri Furniture” Meubel Banjarmasin ... 51 Tabel 8 Penggolongan Biaya “Asri Furniture” Meubel Banjarmasin

Periode Januari s.d Maret 2017 ... 52 Tabel 9 Biaya Bahan Baku “Asri Furniture” Meubel Banjarmasin

Periode Januari s.d Maret 2017 ... 56 Tabel 10 Biaya Tenaga Kerja Langsung “Asri Furniture” Meubel Banjarmasin

Periode Januari s.d Maret 2017 ... 59 Tabel 11 Penggolongan Biaya yang Disarankan Penulis untuk Produk

Kitchen Set ... 66 Tabel 12 Penggolongan Biaya yang Disarankan Penulis untuk Produk

Partisi Dinding Kaca ... 67 Tabel 13 Penggolongan Biaya yang Disarankan Penulis untuk Produk

Plafon ... 68 Tabel 14 Penggolongan Biaya yang Disarankan Penulis untuk Produk

Rak Partisi 2 Sisi ... 69 Tabel 15 Penggolongan Biaya yang Disarankan Penulis untuk Produk

xiii

Baby Box ... 72

Tabel 18 Kartu Biaya Bahan Baku Produk Kitchen Set ... 73

Tabel 19 Kartu Biaya Bahan Baku Produk Partisi Dinding Kaca ... 74

Tabel 20 Kartu Biaya Bahan Baku Produk Plafon ... 74

Tabel 21 Kartu Biaya Bahan Baku Produk Rak partisi 2 sisi ... 75

Tabel 22 Kartu Biaya Bahan Baku Produk Rak Display Sepatu ... 75

Tabel 23 Kartu Biaya Bahan Baku Produk Meja Counter ... 76

Tabel 24 Kartu Biaya Bahan Baku Produk Baby Box ... 76

Tabel 25 Kartu Biaya Tenaga Kerja Langsung Produk Kitchen Set ... 77

Tabel 26 Kartu Biaya Tenaga Kerja Langsung Produk Partisi Dinding Kaca .. 77

Tabel 27 Kartu Biaya Tenaga Kerja Langsung Produk Plafon ... 78

Tabel 28 Kartu Biaya Tenaga Kerja Langsung Produk Rak partisi 2 sisi ... 78

Tabel 29 Kartu Biaya Tenaga Kerja Langsung Produk Rak Display Sepatu .... 79

Tabel 31 Kartu Biaya Tenaga Kerja Langsung Produk Baby Box ... 80

Tabel 32 Biaya Bahan Penolong “Asri Furniture” Meubel Banjarmasin Periode Januari s.d Maret 2017 ... 82

Tabel 33 Daftar Kepemilikan Aset Tetap... 85

Tabel 34 Daftar Omzet Penjualan “Asri Furniture” Meubel Banjarmasin Periode Januari s.d Maret 2017 ... 91

Tabel 35 Persentase Bangunan “Asri Furniture” Meubel Banjarmasin ... 91

Tabel 36 Anggaran Biaya Overhead Pabrik Bulan Januari 2017 Produk Kitchen Set... 92

xiv

Produk Plafon ... 93

Tabel 39 Anggaran Biaya Overhead Pabrik Bulan Febuari 2017 Produk Rak partisi 2 sisi... 94

Tabel 40 Anggaran Biaya Overhead Pabrik Bulan Febuari 2017 Produk Rak Display Sepatu... 95

Tabel 41 Anggaran Biaya Overhead Pabrik Bulan Maret 2017 Produk Meja Counter ... 96

Tabel 42 Anggaran Biaya Overhead Pabrik Bulan Maret 2017 Produk Baby Box ... 96

Tabel 43 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Januari 2017 Produk Kitchen Set ... 99

Tabel 44 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Januari 2017 Produk Partisi Dinding Kaca ... 99

Tabel 45 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Febuari 2017 Produk Plafon ... 100

Tabel 46 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Febuari 2017 Produk Rak partisi 2 sisi ... 100

Tabel 47 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Febuari 2017 Produk Rak Display Sepatu ... 101

Tabel 48 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Maret 2017 Produk Meja Counter ... 102

Tabel 49 Anggaran Biaya Overhead Pabrik yang Sesungguhnya Bulan Maret 2017 Produk Baby Box ... 102

Tabel 50 Kartu Biaya Overhead Pabrik Produk Kitchen Set ... 105

Tabel 51 Kartu Biaya Overhead Pabrik Produk Partisi Dinding Kaca ... 105

Tabel 52 Kartu Biaya Overhead Pabrik Produk Plafon ... 106

xv

Tabel 57 Kartu Harga Pokok Pesanan Produk Kitchen Set ... 109

Tabel 59 Kartu Harga Pokok Pesanan Produk Partisi Dinding Kaca... 111

Tabel 61 Kartu Harga Pokok Pesanan Produk Plafon ... 113

Tabel 63 Kartu Harga Pokok Pesanan Produk Rak partisi 2 sisi ... 115

Tabel 65 Kartu Harga Pokok Pesanan Produk Rak Display Sepatu ... 117

Tabel 67 Kartu Harga Pokok Pesanan Produk Meja Counter ... 119

Tabel 69 Kartu Harga Pokok Pesanan Produk Baby Box ... 121

Tabel 71 Laba/Rugi setiap produk yang dijual ... 123

Tabel 72 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Kitchen Set... 124

Tabel 73 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Partisi Dinding Kaca ... 125

Tabel 74 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Plafon ... 126

Tabel 75 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Rak partisi 2 sisi... 127

Tabel 76 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Rak Display Sepatu... 128

Tabel 77 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Meja Counter ... 129

Tabel 78 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen Produk Baby Box ... 130

Tabel 79 Biaya Produksi Pesanan Menurut Perusahaan Periode Januari – Maret 2017... 131

xvi

Produk Partisi Dinding Kaca ... 132 Tabel 82 Perbandingan Selisih Biaya Produksi Metode Full Costing

Produk Plafon ... 132 Tabel 83 Perbandingan Selisih Biaya Produksi Metode Full Costing

Produk Rak partisi 2 sisi... 133 Tabel 84 Perbandingan Selisih Biaya Produksi Metode Full Costing

Produk Rak Display Sepatu... 133 Tabel 85 Perbandingan Selisih Biaya Produksi Metode Full Costing

Produk Meja Counter ... 133 Tabel 86 Perbandingan Selisih Biaya Produksi Metode Full Costing

Produk Baby Box ... 134 Tabel 87 Perbandingan Perhitungan Harga Pokok Produk Produk

Kitchen Set ... 134 Tabel 88 Perbandingan Perhitungan Harga Pokok Produk

Produk Partisi Dinding Kaca ... 134 Tabel 89 Perbandingan Perhitungan Harga Pokok Produk

Produk Plafon ... 134 Tabel 90 Perbandingan Perhitungan Harga Pokok Produk

Produk Rak partisi 2 sisi... 135 Tabel 91 Perbandingan Perhitungan Harga Pokok Produk

Produk Rak Display Sepatu... 135 Tabel 92 Perbandingan Perhitungan Harga Pokok Produk

Produk Meja Counter ... 135 Tabel 93 Perbandingan Perhitungan Harga Pokok Produk

xvii

xix 1. Surat Balasan Persetujuan Perusahaan.

2. Surat Izin Usaha Perdagangan (SIUP) Mikro Asri Furniture Meubel. 3. Surat Keterangan Tempat Usaha (SKTU) Asri Furniture Meubel. 4. Tanda Daftar Perusahaan (TDP) Asri Furniture Meubel.

5. NPWP

6. Lembar Saran Seminar Proposal Tugas Akhir Penguji I. 7. Lembar Saran Seminar Proposal Tugas Akhir Penguji II.

8. Lembar Konsultasi Bimbingan Tugas Akhir dari Dosen Pembimbing. 9. Lembar Saran Seminar Tugas Akhir Penguji I.

10. Lembar Saran Seminar Tugas Akhir Penguji II. 11. Denah Perusahaan Asri Furniture Meubel. 12. Foto Perusahaan Asri Furniture Meubel.

xx

POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN FULL-COSTING PADA “ASRI FURNITURE” MEUBEL BANJARMASIN / Akuntansi Biaya / Harga Pokok Produksi / “Asri Furniture” Meubel Banjarmasin.

Tujuan penelitian ini adalah untuk menjawab bagaimana penentuan harga pokok produksi pesanan yang dilakukan oleh Asri Furniture Banjarmasin telah sesuai dengan konsep akuntansi biaya atau belum.

Kerangka pemikiran (teoritis) penelitian ini adalah perusahaan belum menggolongkan biaya produksi secara jelas. Terdapat biaya bahan penolong yang dimasukkan ke dalam biaya bahan baku. Selain itu, perusahaan juga tidak memperhitungkan biaya overhead pabrik seperti penyusutan aktiva tetap. Hal ini akhirnya berdampak pada perhitungan biaya produksi perusahaan yang hanya memperhitungksn biaya bahan baku dan biaya tenaga kerja langsung.

Dari hasil penelitian ini dapat disimpulkan bahwa perhitungan harga pokok produksi antara perusahaan dan penulis terdapat selisih. Produk kitchen set, partisi dinding kaca, dan plafon menurut perusahaan lebih kecil dibandingkan perhitungan penulis dengan selisih nominal sebesar Rp 702.662,16; Rp 147.561,42; dan Rp 94.814,82. Sedangkan harga pokok produksi untuk produk rak partisi 2 sisi, rak display sepatu, meja counter, dan baby box lebih besar dibandingkan perhitungan penulis dengan selisih nominal sebesar Rp 259.692,17; Rp 275.135,14; Rp 330.830,03; dan Rp 239.034,20.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan memiliki tujuan utama yaitu untuk memenuhi kebutuhan manusia, juga untuk memperoleh keuntungan dengan layak. Adanya keuntungan ini membuktikan bahwa perusahaan tersebut dapat mempertahankan eksistensinya di tengah persaingan industri yang kian berkembang atau bahkan semakin maju dengan berbagai usaha yang sedang dijalani. Untuk itu perusahaan harus selalu berusaha menghasilkan barang dan jasa yang berkualitas tinggi, namun dengan harga yang masih terjangkau bagi para konsumen. Perusahaan hendaknya melakukan perencanaan dan pengendalian biaya secara efektif guna memenuhi kebutuhan masyarakat yang tidak terkendali.

Informasi biaya sangat diperlukan terutama untuk menyajikan informasi mengenai perusahaan secara menyeluruh. Seperti halnya dalam perusahaan manufaktur yang kegiatan pokoknya mengolah bahan baku menjadi produk jadi dan memasarkan hasil produksinya tersebut. Mulyadi (2012:24). Aktivitas utama perusahaan manufaktur adalah mengolah bahan mentah menjadi bahan jadi yang dapat dimanfaatkan oleh masyarakat sehingga dalam proses produksi diperlukan pengorbanan sumber ekonomi yang disebut dengan biaya.

Perusahaan manufaktur menggolongkan biaya ke dalam tiga biaya utama yaitu biaya produksi, biaya pemasaran, dan biaya administrasi dan umum. Dari penggolongan biaya yang ada dapat diketahui bahwa perhitungan biaya produksi merupakan salah satu komponen penting untuk merealisasikan tujuan perusahaan. Hal ini dimaksudkan untuk mempermudah perusahaan dalam mengetahui berapa besarnya biaya produksi sebenarnya yang dikeluarkan oleh perusahaan untuk menghasilkan suatu produk yang disebut dengan Harga Pokok Produksi.

“Harga pokok produksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur” Muhadi dan Joko Siswanto (2002:10). Dalam pengumpulan harga pokok produksi sangat ditentukan oleh cara berproduksi, yaitu produksi massa dan produksi atas dasar pesanan. Perusahaan yang berproduksi secara massa menggunakan metode harga pokok proses untuk mengumpulkan harga pokok produksi. Sedangkan perusahaan yang berproduksi secara pesanan mengumpulkan harga pokok produksinya dengan metode harga pokok pesanan. Dalam metode ini biaya produksi untuk tiap-tiap pesanan harus dipisahkan secara jelas, agar perhitungan harga pokok produksi yang dihasilkan tepat. Maka dari itu, diperlukan perhitungan biaya produksi yang dikeluarkan pada saat proses produksi sesuai dengan konsep akuntansi biaya.

“Asri Furniture” Meubel Banjarmasin yang beralamatkan di Jalan A. Yani km. 9,5 Rt. 01 Kelurahan Mandar Sari Kecamatan Kertak Hanyar Kabupaten Banjar merupakan perusahaan yang bergerak di bidang industri

meubel dan memproduksi berbagai macam perabotan rumah tangga sesuai dengan pesanan, seperti kitchen set, meja, lemari, rak TV, partisi dinding kaca, dan masih banyak lagi perabotan lainnya yang terbuat dari bahan plywood, kayu lapis, kayu kaso, besi hollow dan HPL. Terdapat biaya produksi pada saat proses memproduksi, seperti biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Dalam menentukan harga pokok produksi, “Asri Furniture” Meubel Banjarmasin belum melakukan penggolongan biaya produksi dengan jelas. Terdapat unsur biaya bahan penolong yang dimasukkan dalam biaya bahan baku. Selain itu, perusahaan belum melakukan perhitungan biaya overhead pabrik seperti penyusutan aktiva tetap. Hal ini mengakibatkan ketidaktepatan dalam perhitungan harga pokok produksi, dimana harga pokok produksi tersebut tidak menggambarkan harga pokok produksi dan biaya produksi yang sesungguhnya terjadi.

Dalam metode harga pokok pesanan harus dipisahkan antara biaya produksi langsung dan biaya produksi tidak langsung. Maka dari itu, diperlukan suatu metode untuk menentukan harga pokok produksi. Full

costing merupakan suatu metode penentuan harga pokok produksi untuk

menghitung semua unsur biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik baik yang bersifat variabel maupun tetap. Sehingga, perusahaan dapat mengetahui perhitungan biaya produksi secara terperinci.

Informasi dan pengumpulan biaya produksi yang benar akan sangat menentukan perhitungan Harga Pokok Produksi yang benar. Kemudian dengan perhitungan Harga Pokok Produksi yang benar, maka akan

menghasilkan penetapan harga jual yang tepat pula. Namun, jika pengumpulan biaya produksi dan perhitungan Harga Pokok Produksi kurang tepat, maka harga jual yang ditentukan pun dapat saja mengakibatkan perusahaan tidak mampu mengklaim laba atau bahkan mengalami kerugian, selain itu juga dapat menyesatkan manajemen dalam pengambilan keputusan.

Berdasarkan hal tersebut, penulis tertarik untuk melakukan penelitian terhadap pencatatan dan perhitungan biaya produksi dengan judul: “Penentuan Harga Pokok Produksi dengan menggunakan Metode Harga Pokok Pesanan Full-Costing pada Asri Furniture Meubel Banjarmasin”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang ada, maka rumusan masalah yang diangkat oleh penulis dalam penelitian ini adalah:

1. Bagaimana penggolongan biaya produksi yang sesuai dengan konsep Akuntansi Biaya?

2. Bagaimana perhitungan harga pokok produksi dengan metode harga pokok pesanan dengan metode Full Costing pada “Asri Furniture” Meubel Banjarmasin?

C. Batasan Masalah

Dalam penelitian ini, penulis membatasi permasalahan pada perhitungan harga pokok produksi pada tujuh jenis produk berupa kitchen set, partisi dinding kaca, plafon, rak partisi 2 sisi, rak display sepatu, meja counter, dan

baby box yang diproduksi dan dipesan dengan menggunakan metode Full Costing pada bulan Januari sampai dengan Maret 2017.

D. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui penggolongan biaya produksi sesuai dengan konsep Akuntansi Biaya.

2. Untuk mengetahui perhitungan Harga Pokok Produksi Pesanan dengan metode Full Costing pada “Asri Furniture” Meubel Banjarmasin yang sesuai dengan konsep akuntansi biaya.

E. Kegunaan Penelitian 1. Bagi Penulis

Mendapatkan wawasan serta pengetahuan yang lebih mendalam mengenai perhitungan Harga Pokok Produksi, sehingga menjadi ilmu yang bermanfaat di kemudian hari dan dapat dipraktekan langsung dalam dunia usaha.

2. Bagi Perusahaan

Mempermudah perusahaan untuk mengetahui seberapa besar biaya produksi yang sebenarnya dikeluarkan dan dapat mengembangkan potensi suatu perusahaan untuk selalu memperbaiki dan menciptakan inovasi-inovasi yang berkualitas.

3. Bagi Akademisi

Sebagai dasar tambahan informasi khususnya di bidang Akuntansi Biaya serta menjadi referensi dalam melakukan penelitian yang terkait dengan Harga Pokok Produksi di Perusahaan Manufaktur.

7 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Akuntansi Biaya

Akuntansi secara umum adalah proses pencatatan, pencatatan, penggolongan, peringkasan dan penyajian dengan cara-cara tertentu dari transaksi keuangan yang terjadi. Sedangkan biaya dalam pengertian arti luas adalah merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Mulyadi (2015:8).

Pengertian Biaya menurut Ahmad Firdaus (2009:22) adalah “pengeluaran-pengeluaran atau nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang, atau mempunyai masa manfaat melebihi satu periode akuntansi tahunan. Biasanya tercermin dalam neraca sebagai asset perusahaan”.

Menurut Hendi Somantri (2009: 2) akuntansi biaya adalah bidang akuntansi yang berhubungan dengan transaksi keuangan khusus yang menyangkut biaya.

Dari definisi yang ada, dapat disimpulkan bahwa akuntansi biaya merupakan salah satu cabang akuntansi yang merupakan alat manajemen dalam merekam dan memonitori berbagai transaksi penjualan produk ataupun jasa secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya yang dapat digunakan untuk kepentingan eksternal maupun internal perusahaan.

2. Penggolongan Biaya

Mulyadi (2005:13) mengemukakan bahwa “Penggolongan adalah proses mengelompokkan secara sistematis atau keseluruhan elemen yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih punya arti atau lebih penting”.

Menurut Mulyadi (2015: 13-17), biaya dapat digolongkan menurut:

a. Penggolongan biaya menurut Objek Pengeluaran

Menurut Mulyadi (2015:13) “cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.”

b. Penggolongan biaya menurut Fungsi Pokok dalam Perusahaan

Fungsi pokok dalam perusahaan manufaktur dapat digolongkan menjadi:

1) Fungsi Produksi

Fungsi Produksi yaitu fungsi yang berhubungan dengan pengolahan bahan baku menjadi produk selesai yang siap untuk dijual.

2) Fungsi Pemasaran

Fungsi Pemasaran, yaitu fungsi yang berhubungan dengan kegiatan penjualan produk selesai yang siap untuk dijual dengan cara memuaskan pembeli dan dapat memperoleh laba sesuai dengan keinginan perusahaan.

3) Fungsi Administrasi & Umum

Fungsi Administrasi & Umum adalah fungsi yang berhubungan dengan kegiatan penentuan kebijaksanaa, pengarahan, dan pengawasan kegiatan perusahaan secara keseluruhan.

Berdasarkan fungsi diatas, biaya dapat dikelompokkan menjadi:

a) Biaya Produksi

Biaya Produksi adalah semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi secara garis besar dibagi menjadi: biaya bahan baku, biaya tenaga kerja, dan biaya

overhead pabrik.

(1) Biaya Bahan Baku

Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai di dalam pengolahan suatu produk hingga

selesai. Contohnya adalah kayu dalam pembuatan meubel. Jurnal untuk mencatat biaya bahan baku:

Biaya Dalam Proses-Biaya Bahan Baku Rp xxx Persediaan Bahan Baku Rp xxx (2) Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah tenaga kerja yang diarahkan untuk merubah bahan baku menjadi produk selesai. Contohnya adalah upah tukang serut dan potong kayu dalam pembuatan meubel. Jurnal untuk mencatat biaya tenaga kerja langsung:

Biaya Dalam Proses-Biaya Tenaga Kerja Rp xxx

Gaji dan Upah Rp xxx

(3) Biaya Overhead Pabrik

Biaya Overhead Pabrik adalah biaya selain bahan baku dan biaya tenaga kerja langsung tetapi membantu dalam mengubah bahan baku menjadi produk jadi. Jurnal untuk mencatat biaya overhead pabrik:

Biaya Dalam Proses-Biaya Overhead Pabrik Rpxxx Berbagai rekening yang dikredit Rpxxx

b) Biaya Pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan dan biaya promosi.

c) Biaya Administrasi dan Umum

Biaya Administrasi dan Umum merupakan biaya-biaya yang berhubungan dengan kegiatan produksi dan pemasaran produk. Contohnya adalah biaya gaji kayawan.

c. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan yang dibiayai, biaya dapat dikelompokkan menjadi dau golongan, yaitu:

1) Biaya langsung (direct cost)

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dalam hubungannya dengan produk, biaya produksi terbagi menjadi dua, yaitu biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya tidak langsung (indirect cost)

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam

hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik.

d. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan Volume Aktivitas

Menurut William K. Carter (2009:43) penggolongan biaya sesuai dengan perubahannya volume aktivitas terutama untuk tujuan perencanaan dan pengendalian biaya serta pengambilan keputusan, dibagi menjadi 4 yaitu:

1) Biaya Variabel (Variable Cost)

Biaya Variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, biaya tenaga kerja langsung. Berikut ini adalah daftar biaya yang biasanya diklasifikasikan sebagai biaya variabel:

a) Perlengkapan b) Bahan Bakar c) Peralatan Kecil

d) Kerusakan, sisa, dan beban reklamasi e) Biaya Penerimaan

f) Royalti

g) Biaya Komunikasi h) Upah Lembur

i) Penanganan Bahan Baku.

2) Biaya Semi Variabel (Semi Variabel Cost)

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel. Berikut ini adalah daftar biaya yang biasanya diklasifikasikan sebagai biaya semi variabel:

a) Inspeksi

b) Jasa departemen biaya c) Jasa departemen penggajian d) Jasa departemen personalia e) Jasa Kantor pabrik

f) Jasa bahan baku dan persediaan g) Air dan limbah

h) Pemeliharaan dan perbaikan mesin-mesin pabrik i) Asuransi kecelakaan dan kesehatan

j) Pajak penghasilan

k) Pemanasan, listrik, dan generator. 3) Biaya Semi Fixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4) Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Berikut adalah biaya yang biasanya diklasifikasikan sebagai biaya tetap:

a) Gaji eksekutif produksi b) Depresiasi

c) Pajak Properti d) Amortisasi Patern e) Gaji Penyelia

f) Asuransi-properti dan kerugian g) Gaji satpam dan pegawai kebersihan

h) Pemeliharaan dan perbaikan gedung dan bangunan sewa.

3. Pengertian Harga Pokok

Harga pokok adalah jumlah yang dapat diukur oleh satuan uang dalam bentuk kas yang dibayarkan, nilai aktiva lainnya yang diserahkan/ dikorbankan, atau nilai jasa yang diserahkan/dikorbankan, atau hutang yang timbul, atau tambahan modal dalam rangka pemilikan barang dan jasa yang diperlukan perusahaan, baik pada masa lalu (harga perolehan yang telah terjadi) maupun pada masa yang akan datang (harga perolehan yang akan terjadi). R.A. Supriyono dalam Jurnal JAPBI No: 2 (2014: 109).

4. Pengertian Harga Pokok Produksi

Perhitungan harga pokok produksi dalam suatu perusahaan industry bertujuan untuk memenuhi kebutuhan baik pihak manajemen perusahaan maupun pihak luar perusahaan. Untuk memenuhi tujuan perhitungan harga pokok produksi tersebut akuntansi biaya mencatat, mengklasifikasi, dan meringkas biaya-biaya pembuatan.

Menurut Hansen dan Mowen (2009:60) “harga pokok produksi mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Biaya yang hanya dibebankan ke barang yang diselesaikan adalah biaya bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik”.

Menurut Mulyadi (2015:17) “harga pokok produksi adalah biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi sebuah produk.”

Dari beberapa pernyataan diatas dapat diambil suatu kesimpulan bahwa harga pokok produksi adalah biaya-biaya yang digunakan selama proses produksi, dimana biaya tersebut terdiri dari biaya bahan langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

5. Unsur-unsur Biaya Produksi

Unsur-unsur biaya produksi dibagi menjadi 3 antara lain: a. Biaya Bahan Baku

Menurut Mulyadi (2015:275) “Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Bahan baku yang diolah dalam perusahaan manufaktur dapat diperoleh dari pembelian lokal, impor, atau dari pengolahan sendiri.”

b. Biaya Tenaga Kerja

Menurut Mulyadi (2015:319) “Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.”

c. Biaya Overhead Pabrik

Menurut Mulyadi (2015:194-195) “Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja

langsung”. Biaya overhead pabrik dapat digolongkan dengan tiga cara penggolongan, antara lain:

1) Penggolongan biaya overhead pabrik menurut sifatnya a) Biaya bahan penolong

Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

b) Biaya reparasi dan pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (sparepart), biaya bahan habis pakai (factory supplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, perumahan, bangunan produk, mesin-mesin dan ekuipmen, kendaraan, perkakas laboratorium dan aktiva tetap lain yang digunakan untuk keperluan pabrik.

c) Biaya tenaga kerja tidak langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. d) Biaya yang timbul sebagai akibat penilaian terhadap aktiva

tetap

Biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan equipment, perkakas laboratorium, alat kerja, dan aktiva tetap lain yang digunakan pabrik.

e) Biaya yang timbul akibat berlalunya waktu

Biaya yang termasuk dalam kelompok ini antara lain adalah biaya asuransi gedung dan emplasemen, asuransi mesin dan equipment, asuransi kendaraan, asuransi kecelakaan karyawan, dan biaya amortisasi kerugian trial-run.

f) Biaya overhead pabrik lain yang secara langsung memerlukan pengeluarkan uang tunai

Biaya overhead pabrik yang termasuk dalam kelompok ini antara lain adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN.

2) Penggolongan Biaya Overhead Pabrik Menurut Perilakunya dalam Hubungan dengan Perubahan Volume Produksi

Ditinjau dari perilaku unsur-unsur biaya overhead pabrik dalam hubungannya dengan volume kegiatan, biaya overhead pabrik dapat dibagi menjadi tiga golongan:

a) Biaya overhead pabrik tetap b) Biaya overhead pabrik variabel c) Biaya overhead pabrik semivariabel

3) Penggolongan Biaya Overhead Pabrik Menurut Hubungannya dengan Departemen

Ditinjau dari hubungannya dengan departemen-departemen yang ada dalam pabrik, biaya overhead pabrik dapat digolongkan menjadi dua kelompok:

a) Biaya overhead pabrik langsung departemen b) Biaya overhead pabrik tidak langsung departemen.

6. Penentuan Tarif Biaya Overhead Pabrik

a. Alasan Pembebanan Biaya Overhead Pabrik kepada Produk Atas Dasar Tarif yang Ditentukan di muka

Pembebanan biaya overhead pabrik atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lain. Apabila biaya overhead pabrik yang sesungguhnya terjadi dibebankan kepada produk, maka harga pokok produksi per satuan mungkin akan berfluktuasi karena sebab berikut ini:

a) Perubahan tingkat kegiatan produksi dari bulan ke bulan. b) Perubahan tingkat efisiensi produksi.

c) Adanya biaya overhead pabrik yang terjadinya secara sporadik, menyebar tidak merata selama jangka waktu setahun.

d) Biaya overhead pabrik tertentu sering terjadi secara teratur pada waktu-waktu tertentu.

Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan, manajemen

memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan.

b. Langkah-langkah Penentuan Tarif Biaya Overhead Pabrik dilaksanakan melalui tiga tahap yaitu:

1) Menyusun anggaran biaya overhead pabrik

Penentuan kapasitas praktis dan kapasitas normal dapat dilakukan dengan menentukan:

a) Kapasitas teoritis b) Kapasitas normal

c) Kapasitas sesungguhnya yang diharapkan.

2) Memilih dasar pembebanan biaya overhead pabrik kepada produk Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai adalah:

a) Harus diperhatikan jenis biaya overhead pabrik yang dominan jumlahnya dalam departemen produksi.

b) Harus diperhatikan sifat-sifat biaya overhead pabrik yang dominan tersebut dan eratnya hubungan sifat-sifat tersebut dengan dasar pembebanan yang akan dipakai. Mulyadi (2015:196-199)

Berikut diuraikan beberapa dasar pembebanan biaya overhead pabrik kepada produk:

(1) Satuan Produk merupakan metode yang paling sederhana dan langsung membebankan biaya overhead pabrik kepada setiap produk yang dihitung, dengan rumus:

(2) Biaya bahan baku overhead pabrik yang dominan bervariasi dengan nilai bahan baku yang dipakai, dengan rumus:

(3) Biaya tenaga kerja, sebagian besar elemen biaya overhead pabrik mempunyai hubungan yang erat dengan jumlah upah tenaga kerja langsung, dengan rumus:

(4) Jam Tenaga Kerja Langsung, memiliki hubungan yang erat antara jumlah upah dengan jumlah jam kerja, dengan rumus:

(5) Jam Mesin, biaya overhead pabrik bervariasi dengan waktu penggunaan mesin, dengan rumus:

Menghitung tarif biaya overhead pabrik, setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan, dan anggaran biaya overhead pabrik telah disusun, serta dasar pembebanan telah dipilih dan diperkirakan, maka langkah terakhir adalah menghitung tarif biaya overhead pabrik, dengan rumus:

7. Metode Perhitungan Harga Pokok Produksi

Metode perhitungan harga pokok produksi adalah cara memperhitungkan unsur biaya produksi ke dalam harga produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi

terdapat dua pendekatan, yaitu metode full costing dan metode variabel costing. Perbedaan pokok antara kedua metode tersebut terletak pada perlakuan terhadap biaya produksi yang bersifat tetap dan akan berakibat pada perhitungan harga pokok produk dan penyajian laporan laba rugi.

Metode full costing merupakan metode penentuan harga pokok yang memperhitungkan semua unsur biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang bersifat variabel (variabel cost) maupun yang bersifat tetap (fixed cost). Dengan demikian kos produksi menurut metode full costing terdiri dari unsur biaya produksi seperti berikut ini:

Biaya Bahan Baku Rp xxx

Biaya Tenaga Kerja Langsung Rp xxx Biaya Overhead Pabrik Variabel Rp xxx Biaya Overhead Pabrik Tetap Rp xxx +

Kos Produksi Rp xxx

Biaya produksi yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, dan biaya overhead pabrik tetap) ditambah dengan biaya nonproduksi (biaya pemasaran, biaya administrasi dan umum).

8. Metode Pengumpulan Biaya Produksi

Melakukan perhitungan harga pokok produksi perlu memperhatikan unsur-unsur biaya yang termasuk dalam harga pokok produksi itu sendiri

dan metode yang digunakan dalam pengumpulan biaya produksi. Umumnya sifat pengolahan produk didasarkan atas pesanan dan pengolahan produk yang didasarkan pada proses.

Pada sistem produksi berdasarkan pesanan, biaya-biaya diakumulasikan berdasarkan pekerjaannya. Pendekatan untuk membebankan biaya ini dinamakan sistem perhitungan biaya pesanan. Dalam suatu perusahaan yang beroperasi berdasarkan pesanan, pengumpulan biaya per pekerjaan menyediakan informasi penting bagi pihak manajemen.

Sistem harga pokok pesanan yang diterapkan pada perusahaan industri manufaktur memiliki karakteristik produksi seperti:

a. Produksi didasarkan pesanan dari pelanggan. Oleh karena itu baik spesifikasi produk dan jumlah yang diproduksi harus sesuai dengan kehendak pelanggan.

b. Produk yang dihasilkan adalah unik, dengan pengertian bahwa dapat dibedakan antara pesanan yang satu dengan pesanan yang lainnya. c. Proses produksi menutut adanya uji kualitas untuk meyakinkan bahwa

produk yang dihasilkan akan memenuhi tuntutan kualitas dan spesifikasi yang diminta oleh pelanggan. Armanto Witjaksono (2006: 23)

9. Metode Pengumpulan Harga Pokok Pesanan

Metode pengumpulan harga pokok pesanan adalah metode pengumpulan harga pokok produksi dimana biaya dikumpulkan untuk setiap pesanan secara terpisah identitasnya atau dilakukan setelah adanya pada harga pokok dikumpulkan untuk setiap pesanan satuan dengan biaya produksi setiap pesanan akan dihitung pada saat pesanan selesai. Mulyadi (2015:35).

Dalam perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk: a) Menentukan harga jual yang akan dibebankan kepada pemesan, b) Mempertimbangkan penerimaan atau penolakan pesanan, c) Memantau realisasi biaya produksi,

d) Menghitung laba atau rugi tiap pesanan,

e) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

10. Karakteristik Metode Harga Pokok Pesanan

Karakteristik usaha perusahaan yang produksinya berdasarkan pesanan tersebut diatas berpengaruh terhadap pengumpulan biaya produksinya. Metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut :

a. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

b. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok berikut ini: biaya produksi langsung dan biaya produksi tidak langsung.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung sedangkan biaya produksi tidak langsung disebut dengan istilah overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan dimuka. e. Harga pokok produksi per unit dihitung pada saat pesanan selesai

diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

11. Menentukan Harga Pokok Produksi Per Pesanan

Perusahaan yang produksinya berdasarkan pesanan, memiliki informasi harga pokok produksi per pesanan yang bermanfaat bagi manajemen untuk:

a. Menentukan Harga Jual yang Akan Dibebankan Kepada Pemesan Perusahaan yang produksinya berdasarkan pesanan memproses produksinya berdasarkan spesifikasi yang telah ditentukan oleh pemesan. Oleh karena itu, harga jual yang dibebankan kepada pemesan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pemesanan. Formula untuk menentukan harga jual yang akan dibebankan kepada pemesan sebagai berikut:

Untuk menaksir biaya produksi yang akan dikeluarkan dalam memproduksi pesanan tertentu perlu dihitung unsur-unsur biaya berikut ini:

Taksiran biaya Produksi untuk Pemesan Rp xxx Taksiran biaya nonproduksi yang dibebankan kepada pemesan Rp xxx +

Taksiran total biaya pesanan Rp xxx

Laba yang diinginkan Rp xxx +

Taksiran harga jual yang dibebankan kepada pemesan Rp xxx Harga Pokok Pesanan : Jumlah biaya produksi yang dikeluarkan

b. Mempertimbangkan Penerimaan atau penolakan Pesanan

Penentuan harga jual produk yang dipesan oleh pemesan telah terbentuk dengan sendirinya pada pemesan, sehingga keputusan yang perlu dilakukan manajemen adalah menerima atau menolak pesanan. Total harga jual pesanan dapat dihitung dengan formula sebagai berikut:

c. Memantau realisasi biaya produksi

Jika pesanan telah diputuskan untuk diterima, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan didalam memenuhi pesanan tertentu diterima untuk memantau apakah proses produksi untuk memenuhi pesanan tertentu menghasilkan total biaya produksi pesanan sesuai dengan yang diperhitungkan sebelumnya. Pengumpulan biaya produksi per pesanan tersebut dilakukan dengan metode harga pokok pesanan, perhitungan biaya produksi sesungguhnya yang dikeluarkan untuk pesanan tertentu dilakukan dengan formula berikut ini:

Pesanan dibebani dengan biaya overhead pabrik menurut tarif yang ditentukan di muka (taksiran) karena harga pokok pesanan harus dihitung pada saat pesanan selesai, padahal tidak semua biaya overhead pabrik dapat dihitung pada saat itu.

Taksiran biaya bahan baku Rp xxx

Taksiran biaya tenaga kerja langsung Rp xxx Taksiran biaya overhead pabrik Rp xxx +

Laba yang diinginkan Rp xxx

Biaya Produksi Pesanan:

Taksiran biaya bahan baku Rp xxx Taksiran biaya tenaga kerja langsung Rp xxx Taksiran biaya overhead pabrik Rp xxx +

Taksiran total biaya produksi Rp xxx Biaya nonproduksi:

Taksiran biaya administrasi & umum Rp xxx Taksiran biaya pemasaran Rp xxx +

Taksiran biaya nonproduksi Rp xxx + Taksiran total harga pokok pesanan Rp xxx

Biaya Bahan Baku Sesungguhnya Rp xxx

Biaya Tenaga Kerja Sesungguhnya Rp xxx Taksiran biaya overhead pabrik Rp xxx +

d. Menghitung laba atau rugi bruto setiap pesanan

Informasi laba atau rugi setiap pesanan diperlukan untuk mengetahui kontribusi tiap pesanan dalam menutup biaya nonproduksi dan menghasilkan laba atau rugi. Oleh karena itu, metode harga pokok pesanan digunakan oleh manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan untuk tiap pesanan guna menghasilkan informasi laba atau rugi bruto tiap pesanan.

e. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses. Berdasarkan catatan biaya produksi tiap pesanan tersebut manajemen dapat menentukan biaya produksi yang melekat pada pesanan yang telah selesai di produksi, namun pada tanggal neraca belum diserahkan kepada pemesan. Disamping itu, berdasarkan catatan tersebut, manajemen dapat pula menentukan biaya produksi yang melekat pada pesanan yang pada tanggal neraca masih dalam proses pengerjaan. Mulyadi (2015:39-42).

f. Kartu Harga Pokok Pesanan (Job Order Cost Sheet)

Kartu Harga Pokok merupakan catatan yang penting dalam metode harga pokok pesanan. Kartu harga pokok ini berfungsi sebagai rekening pembantu, yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk. Biaya produksi untuk Harga jual yang dibebankan kepada pemesan Rp xxx Biaya produksi pesanan tertentu:

Biaya Bahan Baku Sesungguhnya Rp xxx Biaya Tenaga Kerja Langsung Sesungguhnya Rp xxx Taksiran Biaya Overhead Pabrik Rp xxx +

Taksiran biaya produksi pesanan Rp xxx -

mengerjakan pesanan tertentu dicatat secara rinci di dalam kartu harga pokok pesanan yang bersangkutan.

Gambar 1

Kartu Harga Pokok Pesanan

Sumber: Mulyadi (2015:44-45)

Prosedur akuntansi biaya pada metode harga pokok pesanan meliputi organisasi formulir, catatan-catatan dan laporan-laporan yang terkoordinasi dalam rangka melaksanakan kegiatan untuk melayani pesanan dan menyajikan informasi untuk manajemen. Berikut prosedur akuntansi biaya beserta jurnal transaksi yang digunakan:

PT. ABC Banjarmasin

KARTU HARGA POKOK PESANAN

No. Pemesan : A-101 Pemesanan : PT. XYZ

Jenis Produk : Lemari Sifat Pesanan : ………..

Tgl Pesan : ../../…. Jumlah : …. buah

Tgl Selesai : ../../…. Harga Jual : Rp xxx

Biaya Bahan Baku Biaya Tenaga Kerja Biaya Overhead Pabrik Tgl No.

BPBG

Ket Jumlah Tgl No. Kartu Jam Kerja Jumlah Tgl Jam Mesin Tarif Jumlah

Tabel 1

Prosedur Akuntansi Biaya beserta Jurnal Transaksi Prosedur Akuntansi Biaya Ayat Jurnal Transaksi Pembelian Bahan Baku

dan Bahan Penolong

Jurnal pembelian bahan baku:

Persediaan Bahan Baku Rp xxx Kas/Utang Dagang Rp xxx Jurnal Pembelian Bahan Penolong:

Persediaan Bahan Penolong Rp xxx Kas/Utang Dagang Rp xxx Pemakaian Bahan Baku

dan Penolong dalam Produksi

Jurnal mencatat pemakaian bahan baku:

Barang Dalam Proses-By. Bahan Baku Rp xxx Persediaan Bahan Baku Rp xxx Jurnal pencatatan pemakaian bahan penolong: Biaya Overhead Pabrik Sesungguhnya Rp xxx Persediaan Bahan Penolong Rp xxx Pencatatan Biaya Tenaga

Kerja

Jurnal pencatatan biaya tenaga kerja terutang: Gaji dan Upah Rp xxx

Utang Gaji dan Upah Rp xxx

Jurnal pencatatan distribusi biaya tenaga kerja: Barang Dalam Proses-By. Tenaga Kerja Rp xxx Biaya Overhead Pabrik Sesungguhnya Rp xxx Biaya Administrasi dan Umum Rp xxx Biaya Pemasaran Rp xxx Gaji dan Upah Rp xxx Jurnal pencatatan gaji dan upah:

Utang Gaji dan Upah Rp xxx Kas Rp xxx

Lanjutan :

Pencatatan Biaya Overhead Pabrik

Jurnal pencatatan pembebanan biaya overhead pabrik kepada pesanan:

Barang Dalam Proses-By. Overhead Pabrik Rp xxx By.Overhead Pabrik yang dibebankan Rp xxx Jurnal pencatatan biaya overhead pabrik yang

sesungguhnya:

By. Overhead Pabrik Sesungguhnya Rp xxx Akumulasi Depresiasi Rp xxx Persekot Rp xxx Persediaan Rp xxx Jurnal selisih biaya overhead pabrik yang dibebankan kepada produk dengan biaya overhead pabrik yang sesungguhnya:

Selisih Biaya Overhead Pabrik Rp xxx By. Overhead Pabrik Sesungguhnya Rp xxx Jurnal Penutup:

By. Overhead Pabrik yang Dibebankan Rp xxx By. Overhead Pabrik yang Sesungguhnya Rp xxx Pencatatan Harga Pokok

Produk Jadi

Jurnal pencatatan harga pokok produk jadi: Persediaan Produk Jadi Rp xxx Barang Dalam Proses-By. Bahan Baku Rp xxx Barang Dalam Proses-By. Tng Krja Rp xxx Barang Dalam Proses-By. Overhead Pabrik Rp xxx Pencatatan Harga Pokok

Produk dalam Proses

Jurnal pencatatan harga pokok pesanan yang belum selesai:

Persediaan Produk Dalam Proses Rp xxx

Barang Dalam Proses-By. Bahan Baku Rp xxx Barang Dalam Proses-By. Tng Krja Rp xxx Barang Dalam Proses-By. Overhead Pabrik Rp xxx Pencatatan Harga Pokok

Produk yang dijual

Jurnal pencatatan harga pokok produk yang dijual: Harga Pokok Penjualan Rp xxx Persediaan Produk Jadi Rp xxx Pencatatan Pendapatan

Penjualan Produk

Jurnal pencatatan piutang kepada pemesan: Piutang Dagang Rp xxx Hasil Penjualan Rp xxx Sumber: Mulyadi (2015 : 46-53)

12. Laporan Laba Rugi Perusahaan Manufaktur

Laporan keuangan merupakan hasil proses akuntansi. Kegiatan perusahaan manufaktur terdiri dari pengolahan bahan baku menjadi produk jual dan penjualan produk jadi dan penjualan produk jadi tersebut kepada konsumen atau perusahaan manufaktur lain.

Dalam pendekatan full costing, berbagai pengorbanan sumber ekonomi disajikan dalam laporan laba rugi, yang dikelompokkan ke dalam 3 golongan:

a) Pengorbanan sumber ekonomi untuk mengolah bahan baku menjadi produk jadi. Pengorbanan ini dikelompokkan dengan judul “biaya produksi” seperti biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

b) Pengorbanan sumber ekonomi untuk kegiatan pemasaran produk jadi. Pengorbanan ini dikelompokkan dengan judul “biaya pemasaran”.

c) Pengorbanan sumber ekonomi untuk kegiatan selain produksi dan pemasaran produk. Pengorbanan ini dikelompokkan dengan judul “biaya administrasi dan umum”.

Tabel 2

Laporan Laba Rugi Perusahaan Manufaktur dengan Pendekatan Full Costing

Sumber: Mulyadi (2015:21)

PT. XXX

Laporan Laba Rugi dengan Pendekatan Full Costing Untuk Tahun Yang Berakhir Tanggal 31 Desember 20X7

Pendapatan penjualan Rp xxx

Kos penjualan:

Persediaan awal produk jadi Rp xxx

Kos produksi:

Persediaan awal produk dalam proses Rp xxx Biaya produksi:

Biaya bahan baku Rp xxx Biaya tenaga kerja langsung Rp xxx Biaya overhead pabrik Rp xxx +

Rp xxx + Rp xxx Persediaan Produk dalam proses akhir Rp xxx –

Kos Produksi Rp xxx +

Kos Produksi yang tersedia untuk dijual Rp xxx

Persediaan produk jadi akhir Rp xxx –

Kos penjualan Rp xxx -

Laba/rugi bruto Rp xxx

Biaya Usaha:

Biaya administrasi & umum Rp xxx

Biaya pemasaran Rp xxx+

Rp xxx-

Laba bersih usaha Rp xxx

Pendapatan di luar usaha Rp xxx

Biaya di luar usaha Rp xxx-

Rp xxx-

Laba bersih sebelum pajak Rp xxx

Pajak penghasilan Rp xxx-

13. Pengertian Aktiva Tetap dan Depresiasi/Penyusutan a. Pengertian Aktiva Tetap

Menurut Slamet Sugiri (2002:167) “aktiva tetap adalah aktiva yang mempunyai manfaat dalam jangka panjang (lebih dari satu tahun), dipergunakan secara aktif untuk kegiatan usaha, dan tidak dimaksudkan untuk dijual kembali dalam rangka untuk memperoleh pendapatan”.

Menurut Soemarso (2005:20) mengemukakan “aktiva tetap adalah aktiva berwujud yang: masa manfaatnya lebih dari satu tahun; digunakan dalam kegiatan perusahaan; dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan serta; nilainya cukup besar”.

Contoh dari aktiva tetap adalah tanah, bangunan, peralatan, dan kendaraan yang digunakan entitas dalam kegiatan operasionalnya dan bukan ditujukan untuk dijual kembali dalam kegiatan normal perusahaan.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa aktiva tetap adalah aktiva yang berwujud karena terlihat secara fisik yang memiliki jangka waktu relatif lama yang digunakan dalam kegiatan perusahaan dan tidak dimaksudkan untuk dijual sebagai bagian dari operasi perusahaan.

b. Pengertian Depresiasi

Menurut Zaki Baridwan (2004:305) “Penyusutan adalah sebagian dari harga perolehan aktiva tetap yang secara sistematis dialokasikan menjadi biaya setiap periode akuntansi”.

Menurut Jerry J. Weygandt (2007:570) “penyusutan adalah alokasi biaya dari aset tetap menjadi beban selama masa manfaatnya berdasarkan cara yang sistematis dan rasional”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa depresiasi (penyusutan) adalah suatu metode alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat estimasi.

14. Metode Perhitungan Depresiasi/Penyusutan Aktiva Tetap

Ada beberapa metode yang dapat digunakan untuk menghitung beban depresiasi/penyusutan periodik. Untuk dapat memilih salah satu metode hendaknya dipertimbangkan keadaaan-keadaan yang mempengaruhi aset tersebut.

Menurut Zaki Baridwan (2004:308-316), ada beberapa metode perhitungan depresiasi aktiva tetap yang dapat digunakan, antara lain sebagai berikut :

a. Metode Garis Lurus (straight line method)

Metode ini adalah metode depresiasi yang paling sederhana dan banyak digunakan. Dalam cara ini beban depresiasi tiap periode jumlahnya sama (kecuali kalau ada penyesuaian-penyesuaian). Depresiasi tiap tahun dihitung sebagai berikut:

Keterangan :

HP : Harga perolehan (cost) NS : Nilai sisa (residu) n : Taksiran umur kegunaan

b. Metode Jam Jasa (Service Hours Method)

Metode ini didasarkan pada anggapan bahwa aset (terutama mesin-mesin) akan lebih cepat rusak digunakan sepenuhnya (full time) dibandingkan dengan penggunaan yang tidak sepenuhnya (part time). Dalam cara ini beban depresiasi dihitung dengan dasar satuan jam jasa. Beban depresiasi periodik besarnya akan tergantung pada jam jasa yang terjadi (digunakan) dengan metode ini, depresiasi dihitung dengan rumus sebagai berikut :

Keterangan :

HP : Harga perolehan (cost) NS : Nilai sisa (residu) n : Taksiran jam jasa

Depresiasi = HP – NS n

Depresiasi per jam= HP – NS n

c. Metode Hasil Produksi (Productive Output Method)

Dalam metode ini umur kegunaan aset ditaksir dalam suatu jumlah unit hasil produksi. Beban depresiasi dihitung dengan dasar satuan hasil produksi, sehingga depresiasi tiap periode akan berfluktuasi dalam hasil produksi. Dasar teori yang dipakai adalah bahwa suatu aset itu dimiliki untuk menghasilkan produk, sehingga depresiasi juga didasarkan pada jumlah produk yang dapat dihasilkan. Depresiasi dihitung dengan rumus sebagai berikut :

Keterangan :

HP : Harga perolehan (cost) NS : Nilai sisa (residu)

n : Taksiran hasil produksi (unit)

d. Metode Beban Berkurang (reducing charge method)

Dalam metode ini beban penyusutan tahun-tahun pertama akan lebih besar daripada beban penyusutan tahun berikutnya. Metode ini didasarkan pada teori bahwa aset yang baru akan dapat digunakan dengan lebih efisien dibandingkan dengan aset yang lebih tua. Begitu juga biaya reparasi dan pemeliharaannya. Biasanya aset yang baru akan memerlukan reparasi dan pemeliharaan lebih sedikit dibandingkan dengan aset lama. Jika dipakai metode ini diharapkan

Depresiasi / unit = HP – NS n

jumlah beban penyusutan, biaya reparasi dan pemeliharannya kecil (dalam tahun pertama) dan sebaliknya dalam tahun terakhir, beban penyusutan kecil sedangkan biaya reparasi dan pemeliharannya besar.

35 B. Hasil Penelitian Terdahulu

Tabel 3

Perbandingan Hasil Penelitian Perhitungan Harga Pokok Produksi dengan Penelitian Terdahulu Analisis Penelitian Aspek Heriyansyah 10971008299 Jurusan Manajemen Universitas Islam Negeri Sultan

Syarif Kasim Pekanbaru, Riau (2013)

Yasir Hadiani A03120028

Jurusan Akuntansi Politeknik Negeri Banjarmasin

(2015)

Gusti Nur Maida Azijah A03130025

Jurusan Akuntansi Politeknik Negeri Banjarmasin

(2016)

Afni Dwi Ramadhayanti A03140003 Jurusan Akuntansi Politeknik Negeri Banjarmasin

(2017) Judul Penentuan Harga Pokok

Produksi Berdasarkan Metode Harga Pokok Pesanan (Job

Order Costing) pada Konveksi

Takzim di Pekanbaru

Perhitungan Harga Pokok Produksi Kaca Hias dengan menggunakan Metode Harga Pokok Pesanan pada CV Rimba Mas

Penentuan Harga Pokok Produksi Aluminium dengan Metode Harga Pokok Pesanan pada Irvan Aluminium Banjarmasin

Penentuan Harga Pokok Produksi dengan menggunakan Metode Harga Pokok Pesanan pada “Asri Furniture” Meubel Banjarmasin

Perusahaan Konveksi Takzim CV Rimba Mas Irvan Aluminium Banjarmasin

“Asri Furniture” Meubel Banjarmasin

Permasalahan Konveksi Takzim menggunakan prinsip FOB shipping point sebagai persyaratan penyerahan barang yang dibeli, namun perusahaan mencatat seluruh biaya angkut

kedalam biaya tidak langsung (overhead). Seharusnya biaya tersebut diperhitungkan sebagai harga pokok bahan baku.

CV Rimba Mas tidak melakukan penggolongan biaya secara tepat sesuai dengan konsep akuntansi biaya dan biaya overhead pabrik yang tidak diperhitungkan.

Irvan Aluminium belum melaksanakan perhitungan Harga Pokok Produksi yang menerapkan konsep akuntansi biaya, selama ini hanya melakukan perhitungan harga jual saja.

“Asri Furniture” Meubel Banjarmasin belum melakukan pengelompokan biaya produksi dengan jelas. Terdapat unsur biaya bahan penolong yang dimasukkan dalam biaya bahan baku.

36 Lanjutan

Tujuan Penelitian Untuk mengetahui bagaimanakah penentuan harga pokok produksi yang diterapkan dengan metode harga pokok pesanan (job order costing) pada Konveksi Takzim di Pekanbaru, tepatnya dijalan H.R Soebrantas Km 10, Purwodadi ruko No 5.

Untuk mengetahui perhitungan Harga Pokok Produksi dengan menggunakan metode pesanan terhadap produk Kaca Hias Sand Blasting, Painting, Grafir, Patri Kuningan, dan Inlay per unit sesuai dengan konsep akuntansi biaya pada CV Rimba Mas.

Untuk mengetahui perhitungan harga pokok produksi dengan menggunakan metode pesanan pada Usaha Irvan Alumunium yang sesuai dengan konsep akuntansi biaya.

1. Untuk mengetahui penggolongan biaya produksi berdasarkan konsep Akuntansi Biaya.

2. Untuk mengetahui perhitungan Harga Pokok Produksi Pesanan dengan menggunakan metode Full costing pada “Asri Furniture”

Meubel Banjarmasin yang sesuai dengan konsep akuntansi biaya. Metode Penelitian Harga Pokok dengan Metode

Harga Pokok Pesanan

Harga Pokok dengan Metode Harga Pokok Pesanan

Harga Pokok dengan Metode Harga Pokok Pesanan

Harga Pokok dengan Metode Harga Pokok Pesanan Full Costing

Hasil Penelitian Perhitungan Harga Pokok yang sesuai dengan standart akuntansi yang berlaku lebih besar di bandingkan dengan Harga Pokok Produksi Perusahaan.

Perhitungan Harga Pokok Produksi menurut penulis lebih besar dibandingkan dengan perhitungan perusahaan.

Perhitungan Harga Pokok Produksi menurut Penulis lebih besar untuk produk lemari makan, atang kompor, washtafel, lemari baju, lemari boneka dan etalase, serta lebih kecil untuk produk rak sepatu.

Perhitungan Harga Pokok Produksi untuk produk kitchen

set, partisi dinding kaca, dan

plafon menurut penulis lebih besar. Sedangkan untuk produk rak partisi 2 sisi, rak display sepatu, meja counter, dan baby

box menurut penulis lebih kecil.

37 BAB III

METODOLOGI PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel 1. Harga Pokok Produksi

Harga pokok produksi adalah biaya yang digunakan untuk menghitung pengeluaran biaya produksi untuk tujuh jenis produk yang terbuat dari plywood, kayu lapis, kayu kaso, besi hollow dan HPL berupa kitchen set, partisi dinding kaca, plafon, rak partisi 2 sisi, rak display sepatu, meja counter, dan baby box pada perusahaan “Asri Furniture” Meubel Banjarmasin baik yang bersifat variabel maupun tetap.

2. Metode Harga Pokok Pesanan

Metode harga pokok pesanan adalah metode pengumpulan biaya produksi untuk menentukan harga pokok produk pada perusahaan yang menghasilkan produk atas dasar pesanan selama bulan Januari sampai dengan Maret 2017 pada “Asri Furniture” Meubel Banjarmasin.

B. Jenis Penelitian

Jenis Penelitian yang digunakan studi kasus. Penelitian yang dilakukan oleh penulis merupakan studi kasus terhadap perhitungan harga pokok produksi yang terbuat dari plywood, kayu lapis, kayu kaso, besi hollow dan HPL berupa kitchen set, partisi dinding kaca, plafon, rak partisi 2 sisi, rak

display sepatu, meja counter, dan baby box dengan menggunakan metode harga pokok pesanan – Full Costing pada “Asri Furniture” Meubel Banjarmasin.

C. Jenis dan Sumber Data 1. Jenis Data

a. Data Kuantitatif

Jenis data yang digunakan dalam penelitian adalah data kuantitatif. Data kuantitatif adalah data berupa angka yang bisa dihitung atau diukur secara langsung. Data tersebut berupa data-data yang menyangkut transaksi biaya produksi, seperti biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik serta aktiva tetap dan data pesanan bulan Januari sampai dengan Maret 2017.

b. Data Kualitatif

Data kualitatif adalah data berupa beberapa penjelasan yang didapat sebagai tambahan data untuk memenuhi perhitungan dalam penelitian, seperti sejarah singkat perusahaan, struktur organisasi perusahaan, kegiatan perusahaan serta proses produksi, SIUP dan TDP “Asri Furniture” Meubel Banjarmasin.

2. Sumber Data

Adapun sumber data yang digunakan dalam penelitian adalah dengan menggunakan data primer dan data sekunder.

a. Data primer merupakan data yang diperoleh langsung oleh sumbernya. Data tersebut dikumpulkan melalui observasi dan wawancara langsung dengan pimpinan. Seperti bahan, proses produksi, struktur organisasi, serta data sejarah perusahaan.

b. Data sekunder merupakan data yang telah tersedia oleh responden, sehingga penulis tidak perlu mengolahnya kembali. Seperti data aset tetap perusahaan serta data pesanan selama bulan Januari sampai dengan Maret 2017.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan menggunakan cara sebagai berikut:

1. Wawancara

Wawancara merupakan pengumpulan data yang dilakukan penulis dalam bentuk wawancara langsung dengan cara tanya jawab langsung secara lisan dengan pihak yang berwenang atau bagian yang terikat untuk memberikan informasi atau keterangan yang ada hubungannya dengan pokok-pokok permasalahan agar didapat data-data yang diperlukan oleh penulis.

2. Dokumentasi

Dokumentasi merupakan upaya yang dilakukan penulis dengan mengumpulkan dan mencatat data-data tertulis yang dimiliki perusahaan tentang produk yang diproduksi dan dipesan selama bulan bersangkutan.

E. Teknik Analisis Data

Urutan analisis data yang dilakukan penulis untuk mendapatkan sebuah kesimpulan dari penelitian yang dilakukan yaitu:

1. Mengumpulkan data-data mengenai biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

2. Menggolongkan biaya produksi sesuai dengan penggolongan yang seharusnya sesuai menurut konsep akuntansi biaya.

3. Melakukan perhitungan yang tepat terhadap biaya produksi dan harga pokok produksi.

4. Melakukan perhitungan biaya overhead pabrik. 5. Melakukan perhitungan penyusutan aktiva tetap. 6. Membuat laporan laba atau rugi bruto.

7. Penulis menganalisa, menarik kesimpulan dan saran pada “Asri Furniture” Meubel Banjarmasin.