BAB II

TINJAUAN PUSTAKA

2.1. Bank

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses melaksanakan usahanya. Dengan memperhatikan pengertian perbankan yang diungkap diatas maka dapat diartikan bahwa bank adalah sebuah lembaga atau perusahaan yang aktifitasnya menghimpun dana berupa giro, deposito, tabungan dan simpanan yang lain dari pihak yang kelebihan dana (surplus spending unit) kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana (deficit spending unit) melalui penjualan jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak (Taswan, 2006). Menurut Undang-Undang Nomor 2 Tahun 2008 tentang perbankan, sebagaimana telah digubah dengan Undang-Undang Nomer 6 Tahun 2009 menyebutkan pengertian bank dan bank umum sebagai berikut:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau pembiayaan berdasarkan Prinsip Syariah dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.”

2.2. Bank Syariah

Bank syariah terdiri dari dua kata, yaitu (a) bank, dan (b) syariah. Kata bank bermakna suatu lembaga keuangan yang berfungsi sebagai perantara keuangan dari dua pihak, yaitu pihak uang berkelebihan dan pihak yang kekurangan dana. Kata syariah dalam versi bank syariah di Indonesia adalah aturan perjanjian berdasarkan yang dilakukan oleh pihak bank dan pihak lain untuk penyimpangan dana dan/atau pembiayaan kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Penggunaan kedua kata dimaksud, menjadi “Bank Syariah”. Bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam (Zainudin Ali,2008)

Bank Syariah merupakan bank yang beroprasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga adalah lembaga keuangan/perbankan yang beroprasional dan produknya dikembangkan berdasarkan pada Al-Qur’an dan Hadits Nabi SAW. Untuk menghindari pengoprasian bank dengan system bunga, Islam memperkenalkan prinsip-prinsip muamalah Islam. Bank Islam lahir di Indonesia, yang gencarnya pada sekitar tahun 90-an atau tepatnya setelah Undang-Undang Nomor 7 Tahun 1992, yang direvisi dengan Undang-Undang Nomor 10 Tahun 1998 dalam bentuk sebuah bank yang beroprasinya dengan system bagi hasil atau bank syari’ah (Muhammad, 2004).

2.2.1. Perbedaan Sistem Bunga dengan Sistem Bagi Hasil.

Hal mendasar yang membedakan antara lembaga keuangan non Islami dan Islam adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh pihak ketiga kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada pihak ketiga.

Tabel 2.1

Perbedaan Sistem Bunga dengan Sistem Bagi Hasil

Hal Sistem Bunga Sistem Bagi Hasil

Penentuan besarnya

hasil Sebelumnya

Sesudah berusaha, sesudah ada untungnya

Yang ditentukan sebelumnya

Bunga, besarnya nilai rupiah Menyepakati proporsi pembagian untung untuk masing-masing pihak, misalnya 50:50, 40:60, 35:65, dst

Jika terjadi kerugian Ditanggung nasabah saja

Ditanggung kedua pihak, Nasabah dan

Lembaga

Dihitung dari mana?

Dari mana yang dipinjamkan, fixed,

tetap

Dari untung yang bakal diperoleh, belum tentu

besarnya

Titik perhatian proyek/Usaha

Besarnya bunga yang harus dibayar nasabah/pasti diterima bank Keberhasilan proyek/usaha jadi perhatian bersama: Nasabah dan Lembaga

Berapa besarnya?

Pasti: (%) kali jumlah pinjaman yang telah

pasti diketahui

Proporsi (%) kali jumlah untung yang belum diketahui=belum

diketahui

Status Hukum Berlawanan dengan

QS. Luqman: 34

Melaksanakan QS. Luqman: 34

Sumber: Muhammad, 2004. Dalam buku Manajemen Dana Bank Syariah.

2.2.2. Dasar Hukum Bank Syariah

Bank syariah secara yuridis normative dan yuridis empiris diakui keberadaannya dinegara Republik Indonesia. Pengakuan secara yuridis normative tercatat dalam peraturan perundang-undangan di Indonesia, di antaranya, Undang-Undang Nomor 23 Tahun 1999 tentang perbankan, Undang Nomer 6 Tahun 2009 tentang perubahan atas Undang-undang Nomor 2 Tahun 2008 tentang Perbankan. Selain itu, pengakuan secara yuridis empiris dapat dilihat perbankan syariah tumbuh dan berkembang pada umumnya diseluruh Ibukota provinsi dan Kabupaten di Indonesia, bahkan beberapa bank konvensional dan lembaga keuangan lainnya membuka unit usaha syariah (bank syariah, asuransi syariah, pegadaian syariah, dan semacamnya).

2.2.3. Pembiayaan Bank Syariah.

1. Pembiayaan produktif adalah pembiayaan untuk memenuhi kebutuhan barang-barang modal (Capital Goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

2. Biaya konsumtif adalah pembiayaan untuk pemenuhan barang tertentu yang yang disertai dengan bukti kepemilikan yang sah dan digunakan sebagai barang jaminan utama (Main Collateral).

Secara umum prinsip bagi hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu al-musyarakah, al-mudharabah,

al-muzara’ah, dan al-musaqoh.

Namun prinsip yang sering dipakai pada pembiayaan produktif adalah

musyarakah dan mudharabah, sedangkan muzara’ah dan al-musaqoh dipergunakan khusus untuk plantation financing atau

pembiayaan pertanian oleh beberapa bank Islam (Muhammad Syafi’I Antonio, 2001).

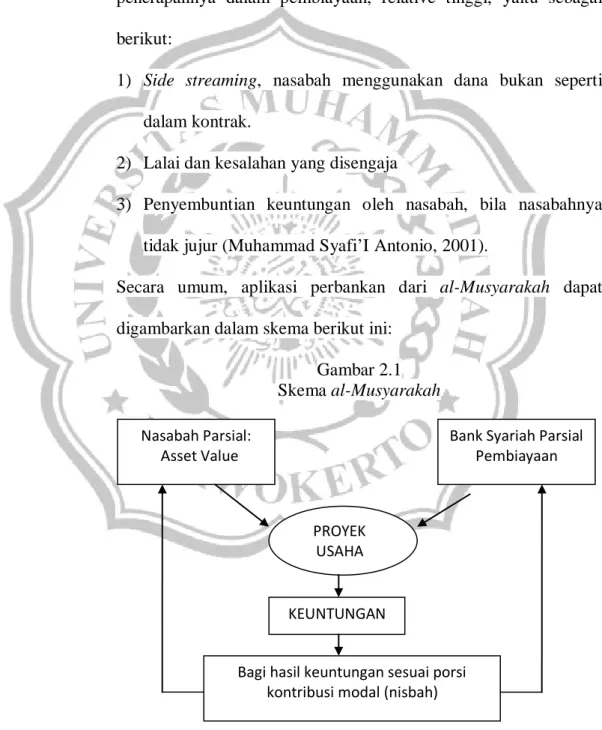

1. Al-Musyarakah

Al-Musyarakah adalah akad kerja sama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Muhammad Syafi’I Antonio, 2001).

a. Landasan Syariah 1) Al-Qur’an

Pada surat An-Nisaa ayat 12 menyebutkan, “…maka mereka

berserikat pada sepertiga….” Dan pada surat Shaad ayat 24

menyebutkan, “Dan, sesungguhnya kebanyakan dari

orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh.”

Kedua ayat diatas menunjukan perkenaan dan pengakuan Allah akan adanya perserikatan dalam kepemilikan harta. Hanya saja dalam surat an-Nisaa’:12 perkongsian terjadi secara otomatis (jabr) karena waris, sedangkan dalam surat Shaad: 24 terjadi atas akad (ikhtiyari).

2) Al-Hadits

Dalam hadits al-Buyu HR Abu Dawud no. 2936 dan Hakim.

Dari Abu Hurairah, Rasulullah saw.bersabda,”Sesungguhnya Allah Azza wa Jalla berfirman,’Aku pihak ketiga dari dua orang yang berserikat selama salah satunya tidak mengkhianati lainnya.’”

3) Ijma

Ibnu Qudamah dalam kitabnya al-Mughni berkata, “Kaum muslimin telah berkonsensus terhadap legitimasi musyarakah secara global walaupun terdapat perbedaan pendapat dalam beberapa elemen darinya.” (Muhammad Syafi’I Antonio, 2001).

b. Jenis-jenis al-Musyarakah

Terdapat dua jenis al-Musyarakah, yaitu musyarakah pemilikan dan musyarakah akad (kontrak).

Musyarakah pemilikan tercipta karena warisan, wasiat, atau

kondisi lainnya yang mengakibatkan pemilikan satu asset oleh dua orang atau lebih.

Musyarakah akad tercipta dengan cara kesepakatan dimana dua

orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal Musyarakah (Muhammad Syafi’I Antonio, 2001).

c. Aplikasi dalam Perbankan 1) Pembiayaan Proyek

Al-musyarakah biasanya diaplikasikan untuk pembiayaan

proyek dimana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Setelah proyek itu selesai, nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

2) Modal Ventura

Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam kepemilikan perusahaan al-musyarakah diterapkan dalam sekema modal ventura. Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu bank melakukan divestasi atau menjual bagian sahamnya, baik

secara singkat maupun bertahap (Muhammad Syafi’I Antonio, 2001).

d. Manfaat al-Musyarakah

Terdapat banyak pembiayaan secara musyarakah ini, diataranya sebagai berikut:

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank, sehingga bank tidak akan mengalami negative spread.

3) Pengambilan pokok pembiayaan disesuaikan dengan cash

flow/arus kas usaha nasabah, sehingga tidak memberatkan

nasabah.

4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan. Hal ini karena keuntungan yang real dan benar-benar terjadi itulah yang akan dibagikan.

5) Prinsip bagi hasil dalam al-Mudharabah/al-Musyarakah berbeda dengan prinsip bungan tetap dimana bank akan menagih penerimaan, pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, bahkan

sekalipun merugi dan terjadi krisis ekonomi (Muhammad Syafi’I Antonio, 2001).

e. Risiko al-Musyarakah

Risiko yang terdapat dalam al-Musyarakah terutama pada penerapannya dalam pembiayaan, relative tinggi, yaitu sebagai berikut:

1) Side streaming, nasabah menggunakan dana bukan seperti dalam kontrak.

2) Lalai dan kesalahan yang disengaja

3) Penyembuntian keuntungan oleh nasabah, bila nasabahnya tidak jujur (Muhammad Syafi’I Antonio, 2001).

Secara umum, aplikasi perbankan dari al-Musyarakah dapat digambarkan dalam skema berikut ini:

Gambar 2.1 Skema al-Musyarakah

Sumber: Muhammad Syafi’I Antonio, 2001. Dalam buku Bank Syariah: Dari Teori ke Praktik.

Nasabah Parsial:

Asset Value Bank Syariah Parsial Pembiayaan

KEUNTUNGAN

Bagi hasil keuntungan sesuai porsi kontribusi modal (nisbah)

PROYEK USAHA

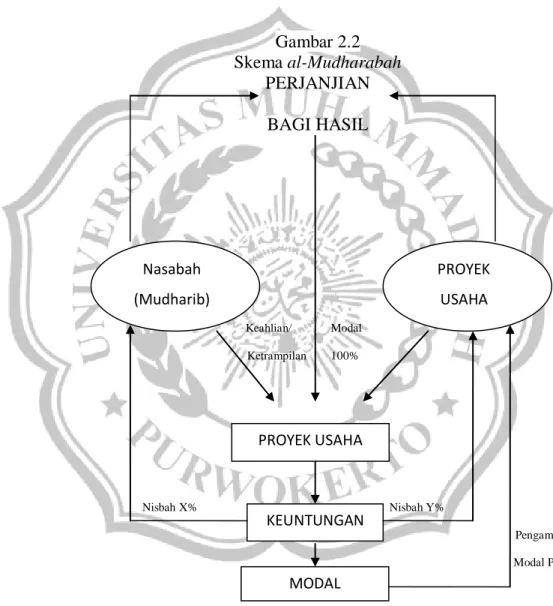

2. Al-Mudharabah (Trust Financing, Trust Investment)

Mudharabah berasal dari kata Dharb yang berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha.

Secara teknis al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (Shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara Mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian sipengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut (Muhammad Syafi’I Antonio, 2001).

a. Landasan Syariah 1) Al-Qur’an

Pada surat al-Muzzammil ayat 20 menyebutkan, “…dan

dari orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah SWT….”

Yang menjadi wajhud-dilalah atau argument dari surat al-Muzammil: 20 adalah adanya kata yudhribun yang sama dengan akar kata mudharabah yang berarti melakukan suatu

Pada surat al-Jumu’ah ayat 10 menyebutkan, “Apabila telah

ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT….”

Dan surat al-Baqarah ayat 198 menyebutkan, “Tidak ada dosa

(halangan) bagi kamu untuk mencari karunia Tuhanmu….”

Surat al-Jumu’ah:10 dan al-Baqarah:198 sama-sama mendorong kaum muslimin untuk melakukan upaya perjalanan usaha.

2) Al-Hadits

Pada hadits HR Thabrani menyebutkan, “Diriwayatkan dari

Ibnu Abbas bahwa Sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitranya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang bahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah saw dan Rasulullah pun membolehkannya.”

Pada hadits HR Ibnu Majah no. 2280, kitab at-Tijarah. Dari

Shalih bin Shuhaib r.a. bahwa Rasulullah saw. Bersabda, “Tiga hal yang di dalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur

gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.” (Muhammad Syafi’I Antonio, 2001).

3) Ijma

Imam Zailai telah menyatakan bahwa para sahabat telah berkonsensus terhadap legitimasi pengolahan harta yatim secara mudharabah. Kesepakatan para sahabat ini sejalan dengan spirit hadits yang dikutip Abu Ubaid (Muhammad Syafi’I Antonio, 2001).

b. Jenis-jenis al-Mudharabah

Secara umum mudharabah terbagi menjadi dua jenis, yaitu: 1) Mudharabah Muthlaqah

Transaksi Mudharabah Muthlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis

2) Mudharabah Muqayyadah

Mudharabah Muqayyadah adalah kebalikan dari Mudharabah Muthlaqah. Mudharib dibatasi dengan batasan

jenis usaha, waktu, atau tempat usaha (Muhammad Syafi’I Antonio, 2001).

c. Aplikasi dalam Perbankan

Al-Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana

al-Mudharabah diterapkan pada:

1) Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan kurban, dan sebagainya (deposito biasa).

2) Deposito special (Special investment), di mana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya

murabahah atau ijarah saja.

Adapun pada sisi pembiayaan, mudharabah diterapkan untuk: Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

Investasi khusus, disebut mudharabah muqayyadah, dimana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal (Muhammad Syafi’I Antonio, 2001)..

d. Manfaat al-Mudharabah

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan

pendapatan/hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash

flow/arus kas usaha nasabah sehingga tidak memberatkan

nasabah.

4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan. Hal ini karena keuntungan yang real dan benar-benar terjadi itulah yang akan dibagikan.

Prinsip bagi hasil dalam al-Mudharabah/al-Musyarakah berbeda dengan prinsip bungan tetap dimana bank akan menagih penerimaan, pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis ekonomi (Muhammad Syafi’I Antonio, 2001)..

e. Risiko al-Mudharabah

Risiko yang terdapat dalam al-Mudharabah terutama pada penerapannya dalam pembiayaan, relative tinggi, yaitu sebagai berikut:

1) Side streaming, nasabah menggunakan dana bukan seperti dalam kontrak.

3) Penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak jujur (Muhammad Syafi’I Antonio, 2001).

Secara umum, aplikasi perbankan dari al-Mudharabah dapat digambarkan dalam skema berikut ini:

Gambar 2.2 Skema al-Mudharabah PERJANJIAN BAGI HASIL Keahlian/ Modal Ketrampilan 100% Nisbah X% Nisbah Y% Pengambilan Modal Pokok

Sumber: Muhammad Syafi’I Antonio, 2001. Dalam buku Bank Syariah: Dari Teori ke Praktik.

MODAL PROYEK USAHA PROYEK USAHA KEUNTUNGAN Nasabah (Mudharib)

Secara umum prinsip jual beli dalam perbankan syariah dapat dilakukan dalam perbankan. Ada tiga jenis jual beli yang telah banyak berkembang sebagai sandaran pokok dalam pembiayaan modal kerja dan investasi dalam perbankan syariah, yaitu bai’ al-murabahah, bai’ as-salam, dan bai’ al-istishna. Jual beli yang sering digunakan dalam pembiayaan perbankan adalah bai’ al-Murabahah.

Bai’ al-Murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati. Dalam bai’ al-murabahah, penjual harus member tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya (Muhammad Syafi’I Antonio, 2001).

2.3 Tingkat Margin Rata-Rata Pembiayaan Sektor Ekonomi

Pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi. Banyak faktor yang mempengaruhi pertumbuhan ekonomi suatu Negara. Faktor-faktor tersebut dapat digolongkan menjadi dua, yaitu faktor ekonomi dan faktor non-ekonomi (seperti system hukum, pendidikan, kesehatan, agama, pemerintah dan sebagainya). Salah satu faktor ekonomi yang mempengaruhi pertumbuhan ekonomi adalah sektor ekonomi. Sektor-sektor ekonomi

tersebut yaitu sektor ekonomi pertanian, sektor ekonomi pertambangan, sektor ekonomi perindustrian, sektor ekonomi jasa sosial/masyarakat, sektor ekonomi listrik, gas, dan air, sektor ekonomi konstruksi, sektor ekonomi perdagangan, restoran, dan hotel, sektor ekonomi pengangkutan, pergudangan, dan komunikasi, sektor ekonomi jasa dunia usaha, dan sektor ekonomi lain-lain (Irawan dan Suparmoko, 1992). Sektor-sektor ekonomi diatas merupakan pembiayaan untuk memajukan tingkat margin rata-rata yang di biayai perbankan syariah pada sektor ekonomi.

2.4 Penelitian Terdahulu

Anik Malikah Fakultas Ekonomi Universitas Islam Malang (UNISMA) pada jurnal penelitiannya yang berjudul, “Analisis Pembiayaan Dengan Sistem Syari’ah Dan Pembinaan Hubungan Kerja Terhadap Peningkatan Pendapatan Pengusaha Kecil.” Jurnal tersebut membahas tentang penyaluran pembiayaan dengan system perbankan syari’ah dan pembinaan hubungan kerja untuk meningkatkan taraf hidup masyarakat terutama bagi kalangan pengusaha kecil dan UMKM (usaha menengah dan kecil menengah). Berdasarkan hasil analisis dan berdasarkan pembahasan pada jurnal maka hasil penelitian Anik Malik adalah Pembiayaan dengan sistem Syari’ah dan pembinaan hubungan kerja (variable independent) berpengaruh secara positif sebesar 0,638 untuk pembiayaan dengan sistem Syari’ah dan 0,456 untuk pembinaan hubungan kerja terhadap pendapatan pengusaha kecil. Sedangkan untuk nilai signifikannya peneliti menggunakan uji t. Hasil perhitungannya

adalah Bila signifikansi t < 0,05 maka H0 ditolak, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen atau Bila signifikansi t > 0,05 maka H0 diterima, artinya variabel independen secara parsial tidak berpengaruh terhadap variabel dependen. Dalam penelitian ini pada X1 dengan nilai t uji 0,638 < 0,050, X2 dengan nilai t uji 0,456 < 0,050 artinya bahwa Pembiayaan dengan sistem Syari’ah dan pembinaan hubungan kerja berpengaruh secara parsial terhadap pendapatan usaha kecil menengah.

Pada jurnal penelitian Sri Widyastuti dan MB. Hendri Anto dengan judul “Pengaruh Volume Embiayaan, Dana Pihak Ketiga Dan Biaya Intermediasi Terhadap Marjin Laba Pada Bank Umum Syariah Di Indonesia.” Penelitian Akhmad, dkk (2005) Menyebutkan bahwa determinan yang mendasari Net Income Margin (NIM) pada dua bank syariah murni dan dua puluh unit usaha syariah bank konmersial di Malaysia pada periode 1996-2003. Hasil penelitian menunjukan bahwa perbedaan karakteristik dari bank syariah murni dan Bank Muamalat dengan unit usaha syariah bank konvensional komersial memainkan peranan penting dalam menentukan perbedaan dalam perolehan margin bersih. Hasil pengujian unbalance panel data dari 128 observasi menunjukan bahwa

Loan Loss Provision (LLP) mempengaruhi Net Income Margins (NIM) secara

positif. Semakin besar pembiayaan yang diberikan oleh bank semakin aman marjin dari tekanan eksternal. Walaupun biaya operasi tinggi, risiko yang dapat diperkirakan dan risiko pasar cenderung mengurangi margin. Dan penelitian Ismet (1998) meneliti factor-aktor yang mempengaruhi marjin laba

Indonesia, 1992-1996 hasil penelitian menunjukan bahwa volume kredit yang

diberikan, dana masyarakat dan biaya intermediasi secara serentak mempunyai pengaruh terhadap margin laba baik pada kelompok bank umum pemerintah, volume kredit dan dana masyarakat berpengaruh terhadap margin laba, sedangkan biaya intermediasi tidak. Sementara pada bank swasta nasional, ketiga variabel mempunyai pengaruh terhadap marjin.

Dari penelitian yang ada pada jurnal tersebut setidaknya terdapat tiga variabel penting yang mempengaruhi margin laba, yaitu volume pembiayaan, dana pihak ketiga, serta biaya intermediasi. Meskipun sebagian dana pihak ketiga pada bank syariah adalah titipan yang tidak dimaksudkan untuk mencari pendapatan, tetapi semakin besarnya dana ini merupakan potensi untuk mendatangkan pendapatan yang akhirnya menaikan margin laba. Hasil Penelitian ini menyebutkan Volume pembiayaan tidak berpengaruh, sementara dana pihak ketiga dan biaya intermediasi berpengaruh terhadap margin laba.

2.5 Kerangka Pemikiran

Kerangka pemikiran adalah kesimpulan yang bersifat sementara dari tinjauan pustaka yang mencerminkan hubungan antar variabel yang sedang diteliti.

Peranan bank syariah dalam segala aspeknya diharapkan akan berdampak langsung dalam peningkatan sektor riil seperti dalam sektor ekonomi. Untuk mewujudkan sektor riil dalam sektor ekonomi, bank syariah memberikan pembiayaan pada kreditor untuk pembiayaan produktif dan

pembiayaan konsumtif. Namun masih ada kreditor yang tidak menggunakan pembiayaan yang diberikan bank untuk hal-hal yang dapat mengembangkan usahanya agar tingkat margin rata-rata pembiayaan sektor ekonomi pada perbankan syariah meningkat.

Banyaknya kreditor yang memilih pembiayaan konsumtif seperti pembiayaan

Murabahah dibandingkan pembiayaan produktif seperti pembiayaan Mudharabah dan Musyarakah membuat perbankan syariah lebih banyak

menyalurkan dananya untuk pembiayaan konsumtif. Dari pembiayaan-pembiayaan perbankan syariah tersebut apakah berpengaruh terhadap tingkat

margin rata-rata pembiayaan sektor ekonomi.

Berdasarkan permasalahan yang ada, maka pengaruh pembiayaan

Mudharabah, Musyarakah, dan Murabahah pada perbankan syariah terhadap

tingkat margin rata-rata pembiayaan sektor ekonomi dapat dilihat dalam model penelitian berikut ini :

Gambar 2.3

Bagan kerangka pemikiran Pembiayaan Perbankan Syariah

(+) (+) (+) Al-Mudharabah Al-Murabahah Al-Musyarakah Tingkat Margin Rata-Rata Pembiayaan Sektor Ekonomi

2.1. Hipotesis

Hipotesis merupakan suatu ide untuk mencari fakta yang harus dikumpulkan. Hipotesis adalah suatu pertanyaan sementara atau dugaan yang paling memungkinkan yang masih harus dicari kebenarannya.

Hubungan antara variable dalam penelitian ini memiliki hipotesis sebagai berikut :

H1: Terdapat pengaruh positif signifikan dari pembiayaan Mudharabah

terhadap tingkat margin rata-rata pembiayaan sektor ekonomi.

H2: Terdapat pengaruh positif signifikan dari pembiayaan Musyarakah

terhadap tingkat margin rata-rata pembiayaan sektor ekonomi.

H3: Terdapat pengaruh positif signifikan dari pembiayaan Murabahah