SKRIPSI

OLEH:

TRIANA APRILLIA ROIS MARDIAH W.

NIM: C04211125

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PRODI EKONOMI SYARIAH

SURABAYA

i

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh:

TRIANA APRILLIA ROIS MARDIAH W. NIM: C04211125

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

viii

Skripsi yang berjudul “Efektivitas Penanganan Pembiayaan Macet dan Eksekusi Jaminan Produk KPR akad Mura>bah}ah di BNI Syariah KCP Mojokerto” ini merupakan hasil penelitian yang bertujuan untuk menjawab pertanyaan 1) Bagaimana mekanisme penanganan pembiayaan macet dan eksekusi jaminan Produk KPR akad Mura>bah}ah di BNI Syariah KCP Mojokerto? 2) Bagaimana efektivitas penanganan pembiayaan macet dan eksekusi jaminan Produk akad Mura>bah}ah di BNI Syariah KCP Mojokerto?

Untuk menjawab pertanyaan di atas, penulis melakukan penelitian kualitatif. Data penelitian dihimpun dari dokumen yang berupa data Bank BNI Syariah KCP Mojokerto, observasi nonpartisipatif dengan pihak bank, wawancara secara langsung dengan pihak bank yang menangani pembiayaan macet, dan wawancara terhadap beberapa nasabah pembiayaan macet, serta literatur pendukung yang relevan terhadap permasalahan yang peneliti angkat.

Dalam penanganan pembiayaan macet, BNI Syariah mempunyai beberapa alternatif yaitu, penagihan intensif, restrukturisasi, pelunasan dengan penjualan agunan/jaminan sebagian/seluruhnya, penyerahan jaminan sukarela, penjualan jaminan secara bersama. Tahapan yang dilakukan oleh BNI Syariah dalam penanganan pembiayaan macet adalah dengan pendekatan secara lunak atau persuasif yang lebih menekankan pada hubungan baik antara petugas dengan nasabah pembiayaan, kemudian pendekatan secara tegas, yang dilakukan bila segala upaya persuasif gagal dilaksanakan. Akan tetapi, pada BNI Syariah selalu memberikan beberapa alternatif supaya nasabah tidak mengeluarkan biaya yang lebih besar lagi, dan memberikan kesempatan yang selalu membuat nasabah merasa aman. Bank BNI Syariah sudah efektif dalam melakukan penanganan pembiayaan macet dan eksekusi jaminan, ditinjau dari salah satu fatwa DSN-MUI No. 47/DSN-MUI/II/2005 tentang penyelesaian piutang Mura>bah}ah bagi nasabah yang tidak mampu membayar. Fatwa DSN-MUI menyatakan untuk penjualan obyek Mura>bah}ah atau jaminan lainnya, hendaknya pihak bank menjual obyek jaminan dengan harga pasar yang telah disepakati antara bank dan nasabah. Di BNI Syariah, sebelum bank menjual barang agunan, bank telah melakukan koordinasi atau musyawarah kepada nasabah. Fatwa DSN-MUI ini selalu dijadikan acuan dalam menentukan jenis penanganan pada setiap masalah yang dihadapi BNI Syariah dalam menyalurkan pembiayaannya.

Sejalan dengan kesimpulan di atas, maka disarankan dalam setiap aktivitasnya BNI Syariah KCP Mojokerto tentunya harus berdasarkan pada aturan dalam ajaran Islam, termasuk dalam penanganan pembiayaan macet dan eksekusi jaminan. BNI Syariah harus memperhatikan penanganan yang dilakukan untuk pembiayaan macet dan eksekusi jaminan tersebut telah sesuai dengan pelaksanaan fatwa DSN-MUI atau belum. BNI Syariah harus tetap menjaga cara penanganan pembiayaan macet dan eksekusi jaminan yang telah sesuai dengan pelaksanaan fatwa DSN-MUI.

xi

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERSEMBAHAN ... v

MOTTO ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR... xvi

DAFTAR TRANSLITERASI ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 9

C. Rumusan Masalah ... 10

D. Kajian Pustaka ... 10

E. Tujuan Penelitian ... 12

F. Kegunaan Hasil Penelitian... 13

G. Definisi Operasional ... 14

H. Metode Penelitian ... 16

I. Sistematika Pembahasan ... 22

BAB II PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI PERBANKAN SYARIAH A. Pembiayaan ... 24

1. Pengertian Pembiayaan... 24

2. Macam-macam Pembiayaan ... 25

B. KPR (Kredit Pemilikan Rumah) ... 29

C. Mura>bah{ah ... 30

xii

2. Skema Pembiayaan Mura>bah{ah ... 31

3. Dasar Hukum Mura>bah{ah ... 33

4. Rukun dan Syarat Mura>bah{ah ... 34

5. Ketentuan Umum dalam Pembiayaan Mura>bah{ah ... 36

6. Risiko Pembiayaan Mura>bah{ah ... 36

D. Pembiayaan Macet ... 39

1. Pengertian Pembiayaan Macet ... 39

2. Penanganan Pembiayaan Macet ... 39

3. Faktor-faktor Pembiayaan Macet ... 41

4. Pedoman dan Ketentuan Pembiayaan macet akad mura>bah}ah ... 43

E. Jaminan ... 44

1. Pengertian Jaminan... 44

2. Syarat sahnya Jaminan ... 46

F. Sekilas Tentang Fatwa DSN-MUI ... 47

BAB III MEKANISME PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI SYARIAH KANTOR CABANG PEMBANTU MOJOKERTO A. Gambaran Umum Bank BNI Syariah Kantor Cabang Pembantu Mojokerto ... 49

1. Sejarah PT. Bank BNI Syariah ... 49

2. Visi, Misi, dan Budaya Kerja PT. Bank BNI Syariah ... 51

3. Produk PT. Bank BNI Syariah ... 53

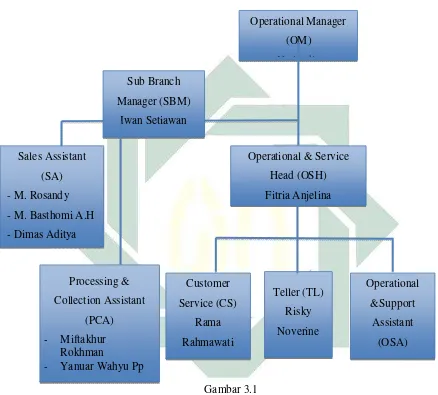

4. Struktur Organisasi ... 55

B. Aplikasi Pembiayaan ... 57

1. KPR Griya iB Hasanah ... 57

xiii

3. Prosedur Penyaluran Pembiayaan Pembiayaan KPR akad

Mura>bah}ah... 59

C. Pembiayaan Bermasalah di BNI Syariah Kantor Cabang

Pembantu Mojokerto ... 60

1. Pengertian Pembiayaan Bermasalah ... 60

2. Faktor-Faktor Pembiayaan Bermasalah di BNI Syariah KCP

Mojokerto... 60

3. Kriteria Pembiayaan Macet ... 63

4. Data nasabah pembiayaan macet di BNI Syariah KCP

Mojokerto... 64

5. Tahapan penanganan pembiayaan macet... 65

6. Penanganan pembiayaan macet di BNI Syariah KCP

Mojokerto... 66

D. Jaminan Jenis Jaminan dan Syarat ... 70

1. Eksekusi Jaminan di BNI Syariah Kantor Cabang Pembantu

Mojokerto... 72

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN

MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD

MURA>BAH}AH DI BNI SYARIAH KANTOR CABANG PEMBANTU MOJOKERTO

A. Analisis Mekanisme Penanganan Pembiayaan Macet dan Eksekusi Jaminan Produk KPR akad Mura>bah{ah di BNI

Syariah KCP Mojokerto ... 75

B. Analisis Efektivitas Penanganan Pembiayaan Macet dan Eksekusi Jaminan Produk KPR akad Mura>bah{ah di BNI

Syariah KCP Mojokerto ... 85

BAB V PENUTUP

xiv

B. Saran ... 91

DAFTAR PUSTAKA ... 93

xv

DAFTAR TABEL

3.3 Kriteria Pembiayaan Macet ... 63

3.4 Data Nasabah Pembiayaan Macet BNI Syariah Kantor Cabang

Pembantu Mojokerto... 64

xvi

DAFTAR GAMBAR

3.1 Struktur Organisasi BNI Syariah Kantro Cabang Pembantu

Mojokerto ... 55

xvii

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis

(technical term) yang berasal dari bahasa Arab ditulis dengan huruf latin.

Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai

berikut:

1. Vokal tunggal (monoftong )

Tanda dan Huruf Arab Nama Indonesia

◌

Fath}ah A◌

Kasrah I◌

dammah UCatatan: khusus untuk hamzah, penggunaan apostrof hanya berlaku jika

hamzah berharakat sukun atau didahului oleh huruf yang berharakat

xviii 2. Vocal rangkap (diftong)

Tanda dan Huruf Arab Nama Indonesia Ket.

ي◌

Fath}ah dan ya’ ay a dan yو◌

Fath}ah dan wawu aw a dan wContoh : bayna (ﻦ ﺑ)

Mawdu>’ (عﻮ ﻮ )

3. Vokal Panjang(maddah)

Tanda dan Huruf Arab Nama Indonesia Ket.

ا

Fath}ah dan alif a> a dan garis di atasي◌

kasrah dan ya’ i> i dan garis diatas

و

dammah dan wawu u> u dan garis diatas Contoh: al-jama>’ah (ﺔ ﺎ ﺠﻟا)

Takhyi>r (ﺮ ﺨ) Yadu>ru (روﺪ) C. Ta> Marbu>t}ah

Tranliterasi untuk ta> marbu>t}ah ada dua:

1. Jika hidup (menjadi mud}a>f) tranliterasinya adalah t.

2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>’at al-isla>m (مﻼ ﻟاﺔ ﺮﺷ)

Shari>’ah isla>mi>yah (ﺔ ﻼ اﺔ ﺮﺷ)

D. Penulisan Huruf Kapital

Penulisan huruf besar dan kecil pada kata, phrase (ungkapan) atau

kalimat yang ditulis dengan transliterasi Arab-Indonesia mengikuti

ketentuan penulisan yang berlaku dalam tulisan. Huruf awal (initial later)

untuk nama diri, tempat, judul buku, lembaga dan yang lain ditulis dengan

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kata “bank” sebagai istilah lembaga keuangan tidak disebutkan secara

eksplisit di dalam al-Qur‘an. Bank adalah lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang.1

Perbankan dalam kehidupan suatu negara merupakan salah satu agen

pembangunan (agent of development). Hal ini dikarenakan adanya fungsi

utama dari perbankan sebagai lembaga intermediasi keuangan, yaitu lembaga

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.2

Bank syariah biasa disebut Islamic Banking, berbeda dengan bank

konvensional. Perbedaan utamanya terletak pada landasan operasi yang

digunakan. Bank konvensional beroperasi berlandaskan bunga, bank syariah

beroperasi berlandaskan bagi hasil, ditambah jual beli dan sewa. Hal ini

didasarkan pada keyakinan bahwa bunga mengandung unsur riba yang

dilarang oleh agama Islam. Menurut pandangan Islam, di dalam sistem bunga

terdapat unsur ketidakadilan, karena pemilik dana mewajibkan peminjam

untuk membayar lebih daripada yang dipinjam tanpa memperhatikan apakah

1

Basri, Bisnis Pengantar (Yogyakarta: BPFE-Yogyakarta, 2005), 165.

2

peminjam dan yang meminjam berbagi resiko dan keuntungan dengan

pembagian sesuai kesepakatan.

Menurut UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun

1992 tentang perbankan, disebutkan bahwa Bank syariah adalah bank umum

yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.3

Secara perlahan bank syariah mampu memenuhi kebutuhan masyarakat

yang menghendaki layanan jasa perbankan sesuai dengan prinsip syariah

yang dianutnya, khususnya yang berkaitan dengan pelarangan praktik tidak

jelas, dan pelanggaran prinsip keadilan dalam bertransaksi serta keharusan

penyaluran pembiayaan dan investasi pada kegiatan usaha yang etis dan halal

secara syariah.

Dalam perbankan syariah, terdapat beberapa akad pembiayaan,

misalnya mud}a>rabah dan mura>bah}ah. Di dalam perbankan syariah

selalu menunjukkan prinsip bahwa nasabah yang menggunakan jasa dana

keuangan bank syariah selalu terkait secara pasti dengan sektor ekonomi riil.

Untuk mewujudkan prinsip tersebut, perbankan syariah di Indonesia

memberikan fasilitas pembiayaan kepada nasabah dengan menggunakan

pranata ekonomi riil seperti jual beli dalam berbagai bentuk seperti Ba’y al-

Mura>bah}ah, Ba’y Al-salam, Ba’y Al-istis}na, kerjasama kemitraan

musha>rakah dan kerjasama kemitraan mud}a>rabah.

3

Perbankan syariah sepakat menggunakan bentuk kerjasama

(mura>bah}ah dan mud}a>rabah) sebagai sarana untuk merekontruksi dan

reorganisasi dalam dunia perbankan. Salah satu prinsip syariah dalam sistem

perbankan adalah digunakannya bagi hasil (profit and loss sharing) sebagai

pengganti bunga. Inilah yang membedakan perbankan syariah dengan

perbankan konvensional yang menganut sistem interest (bunga) dalam setiap

transaksinya. Di samping itu, prinsip perbankan syariah sangat memperhatikan

kemaslahatan bagi orang banyak (maslahah al-amanah).4

Bank syariah lahir sebagai salah satu alternatif terhadap persoalan

bunga bank, karena bank syariah merupakan lembaga keuangan/perbankan

yang beroperasi dan produknya dengan prinsip dasar tanpa menggunakan

sistem bunga dengan menawarkan sistem lain yang sesuai dengan syariah

Islam. Pada tataran normatif, falsafah hukum perjanjian mura>bah}ah ini

menampakkan diri dalam bentuk kerjasama jual – beli barang pada harga asal

dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah.

Mura>bah}ah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati antara pihak bank dan nasabah. Dalam

mura>bah}ah, penjual menyebutkan harga pembelian barang kepada pembeli,

kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Pada perjanjian

mura>bah}ah, bank membiayai pembelian barang yang dibutuhkan oleh

nasabahnya dengan membeli barang itu dari pemasok, dan kemudian

4

menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau di

mark-up.5

Dominannya jenis pembiayaan mura@bah}ah dibandingkan dengan

jenis pembiayaan yang lain disebabkan beberapa faktor. Dari sisi penawaran

bank syariah, pembiayaan mura@bah}ah dinilai lebih minim resikonya

dibandingkan dengan jenis pembiayaan bagi hasil. Selain itu pengembalian

yang telah ditentukan sejak awal juga memudahkan bank dalam memprediksi

keuntungan yang akan diperoleh.

Sementara darisisi permintaan nasabah, pembiayaan mura@bah}ah

dinilai lebih simpel dibandingkan dengan pembiayaan bagi hasil. Hal ini lebih

disebabkan kemiripan operasional mura@bah}ah dengan jenis kredit

konsumtif yang ditawarkan oleh perbankan konvensional, di mana masyarakat

telah terbiasa dengan hal ini.6

Demikian pula pada pembiayaan KPR pada akad mura@bah}ah dalam

perbankan syariah. Pembiayaan KPR mura@bah}ah merupakan salah satu

pembiayaan yang cukup diminati oleh masyarakat. Hal ini terbukti dari Hasil

Survei Harga Properti Residensial Kuartal II 2014 yang diterbitkan Bank

Indonesia (BI) menunjukkan Kredit Pemilikan Rumah (KPR) masih dipilih

oleh sebagian besar konsumen sebagai fasilitas utama untuk melakukan

5

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (Yogyakarta: Ekonisia, 2007), 62.

6

pembelian rumah. Tercatat sebanyak 73,69 persen konsumen masih

menggunakan skema pembiayaan KPR.7

KPR Syariah atau sering disebut dengan KPR Griya iB Hasanah

merupakan salah satu alternatif bagi masyarakat untuk mendapatkan segala

kebutuhan yang berkaitan dengan pembelian rumah dengan sistem kredit yang

menggunakan syariah. Meskipun pembiayaan properti yang disalurkan

perbankan syariah porsinya masih terbilang kecil dibanding kredit properti

secara nasional, namun produk KPR Griya iB Hasanah ini semakin diminati

masyarakat. Hal ini juga sejalan dengan semakin dikenalnya bank syariah di

Indonesia. Hampir semua bank syariah tersebut juga melayani pembiayaan

kepemilikan rumah.

Salah satu bank syariah yang melayani pembiayaan KPR adalah Bank

BNI Syariah, BNI Syariah didirikan pada tanggal 29 april tahun 2000, BNI

Syariah didirikan berdasarkan undang-undang no 10 tahun 1998. Berbagai

kelebihan yang ditawarkan di BNI Syariah membuat prospek ke depan cukup

menjanjikan, hingga kini porsi KPR Griya iB Hasanah sudah mencapai 60%.

Agar bisa merangkul lebih banyak nasabah BNI Syariah berusaha

mempermudah jangkauan masyarakat dalam melakukan KPR Griya iB

Hasanah.

Pembiayaan bank syariah sering muncul berbagai permasalahan, salah

satunya yakni kelalaian nasabah dalam membayar cicilan yang telah

ditetapkan di awal perjanjian. Khususnya di dalam pembiayaan KPR yang

7

menggunakan akad mura>bah}ah. Seringkali terdapat nasabah yang lalai atau

terlambat dalam membayar angsuran yang seharusnya dibayar setiap

bulannya. Sehingga dengan sering terjadinya kelalaian nasabah dalam

membayar angsuran tiap bulannya, maka tidak jarang bank syariah mengalami

pembiayaan bermasalah, sebagaimana yang terjadi juga di BNI Syariah

Kantor Cabang Pembantu Mojokerto.

Sejumlah bank umum syariah maupun unit usaha syariah melakukan

serangkaian upaya guna menekan angka pembiayaan bermasalah (

non-performing finance/NPF) hingga akhir 2014. Direktur Bisnis BNI Syariah

Imam Teguh Saptono di Jakarta mengatakan pertumbuhan pembiayaan sektor

konsumtif BNI Syariah hingga akhir 2014 sebesar 20% dan pertumbuhan

pembiayaan sektor produktif mencapai 35%. “pertumbuhan pembiayaan

konsumer BNI Syariah, contohnya pembiayaan rumah pada 2013 sekitar 40%.

Pada 2014 target kami tumbuh sekitar 20%. Sedangkan pembiayaan UKM,

kami tumbuh di atas 30% pada 2013”.8

Porsi pembiayaan konsumtif ritel BNI Syariah, lanjut Imam, mencapai

80% dari total portofolio dan porsi pembiayaan konsumer di atas Rp.2 miliar

sebesar 20% dari portofolio. PT Bank BNI Syariah menambah cadangan

aktiva bermasalah, guna menghadapi tahun ini (2014) yang diprediksi terjadi

pelambatan bisnis. “Kami menambah pencadangan untuk aktiva bermasalah.

Jadi lebih hati-hati. Karena kita lihat 2014 belum terlalu bagus. Tapi by design

8

kita siapkan Rp. 110miliar (pada tahun 2013),” menurut Direktur Bisnis BNI

Syariah Imam Teguh Saptono di Jakarta.9

Dari sisi rasio pembiayaan bermasalah, Imam mengatakan pihaknya

melihat ada kemungkinan NPF mengalami kenaikan. Hingga bulan November

2013, perseroan mencatat NPF sebesar 2,12%, sedikit meningkat dibanding

1,85% pada periode yang sama tahun lalu.

Pembiayaan macet terjadi karena pembiayaan yang debiturnya tidak

memenuhi persyaratan yang dijanjikam atau debitur tersebut tidak menepati

jadwal angsuran. Hal ini jika terus menerus terjadi maka akan mengakibatkan

kerugian bank.

Untuk mengantisipasi hal tersebut, maka dalam Surat Edaran Bank

Indonesia (SEBI) Nomor 23/12/BPPP, tanggal 28 Februari 1991, menjelaskan

beberapa kebijakan dalam penyelamatan pembiayaan macet. Mulai dari

revitalisasi yang meliputi rescheduling (penjadwalan kembali), reconditioning

(persyaratan kembali), restructuring (penataan kembali) dan bantuan

manajemen sampai eksekusi yang meliputi likuiditas usaha, parate eksekusi,

litigasi dan collection agent.10

Salah satu syarat dari beberapa persyaratan yang harus dipenuhi oleh

calon mushtari dalam pembiayaan mura>bah}ah adalah adanya

jaminan/agunan (dhomman). Jaminan di sini dapat berupa benda bergerak

maupun benda tetap, untuk benda bergerak dalam pengikatannya

9

http://www.bnisyariah.co.id/bni-syariah-naikkan-cadangan-aktiva-bermalah, diakses pada 9 November 2014 Pukul 10.30.

10

menggunakan jaminan fidusia, sedangkan untuk benda tetap dalam hal

pengikatannya menggunakan Hak Tanggungan. Dalam praktik keseharian

Perbankan Syariah di Indonesia, “Hukum Formal” yang mengatur hubungan

hukum antara bank syariah dan nasabah (pembiayaan dan penyimpanan dana)

diatur berdasarkan kitab Undang-undang Hukum Perdata. Termasuk di

dalamnya mengenai jaminan, bentuk-bentuk jaminan yang berlaku. Hal ini

karena operasionalisasi bank syariah harus disesuaikan dengan

ketentuan-ketentuan yang berlaku di wilayah Indonesia yang berdasarkan Pancasila dan

Undang-Undang Dasar 1945. Pada Undang-Undang Perbankan Syariah telah

diatur mengenai ketentuan jaminan yang diterapkan perbankan syariah dalam

transaksi pembiayaan antara bank dengan nasabahnya.11

Di dalam Undang-undang N0. 21 Tahun 2008 tentang Perbankan

Syariah digunakan istilah agunan untuk memaknai suatu jaminan, yaitu,

“Agunan adalah jaminan tambahan, baik berupa benda bergerak maupun

benda tidak bergerak yang diserahkn oleh pemilik agunan kepada Bank

Syariah dan/atau UUS, guna jaminan pelunasan kewajiban nasabah penerima

fasilitas”. Ketentuan jaminan di perbankan syariah tidaklah berbeda dengan

jaminan (agunan) yang diterapkan di bank konvensional, di mana di bank

konvensional jaminan yang digunakan pun adalah benda bergerak maupun

benda tidak bergerak.12

Dengan mempertimbangkan uraian di atas, maka hal ini menjadi

penting dan menarik untuk diteliti dan diketahui bagaimana mekanisme

11 Bagya Agung Prabawo, Aspek Hukum Pembiayaan Mura>bah}ahPada Perbankan Syariah

(Yogyakarta: UII Press, 2012), 99.

12

penanganan pembiayaan macet dan eksekusi jaminan produk KPR akad

Mura>bah}ah di bank syariah. Yang dalam hal ini, objek penelitian yang

dipakai adalah Bank Negara Indonesia Syariah Kantor Cabang Pembantu

Mojokerto. Jadi, dari latar belakang permasalahan yang telah diuraikan di atas,

maka telah dipilih judul “Efektivitas Penanganan Pembiayaan Macet dan

Eksekusi Jaminan Produk KPR akad Mura>bah}ah Di BNI Syariah Kantor Cabang Pembant Mojokerto”.

B. Identifikasi dan Batasan Masalah

1. Identifikasi Masalah

Dari latar belakang di atas, dapat diperoleh identifikasi masalahnya

adalah sebagai berikut:

a. Deskripsi pembiayaan macet dan jaminan

b. Faktor-faktor pembiayaan macet

c. Pembiayaan KPR Griya iB Hasanah akad Mura>bah}ah

d. Mekanisme penanganan pembiayaan macet dan eksekusi jaminan

e. Efektivitas penanganan pembiayaan macet dan eksekusi jaminan

f. Upaya penyelesaian pembiayaan macet.

Berdasarkan identifikasi masalah dan kemampuan peneliti dalam

mengidentifikasi masalah, maka dalam penelitian ini akan dilakukan

pembatasan masalah sebagai berikut:

a. Mekanisme penanganan pembiayaan macet dan eksekusi jaminan

produk KPR akad Mura>bah}ah

b. Efektivitas penanganan pembiayaan macet dan eksekusi jaminan

produk KPR akad Mura>bah}ah

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka

rumusan masalah yang diajukan dalam penelitian ini adalah :

1. Bagaimana mekanisme penanganan pembiayaan macet dan eksekusi

jaminan produk KPR akad Mura>bah}ah di BNI Syariah Kantor Cabang

Pembantu Mojokerto

2. Bagaimana efektivitas penanganan pembiayaan macet dan eksekusi

jaminan produk KPR akad Mura>bah}ah di BNI Syariah Kantor Cabang

Pembantu Mojokerto?

D. Kajian Pustaka

Penelitian yang peneliti lakukan berjudul “Efektivitas penanganan

pembiayaan macet dan eksekusi jaminan produk KPR akad Mura>bah}ah di

BNI Syariah Kantor Cabang Pembantu Mojokerto”. penelitian ini tentu tidak

lepas dari berbagai penelitian terdahulu yang dijadikan sebagai pandangan dan

Pertama, penelitian yang berjudul “Penyelesaian Pembiayaan Macet

Akad Musha>rakahMutanaqis}ah di Bank Muamalat Indonesia Cab. Darmo

Induk Surabaya.” Penelitian ini dilakukan oleh Virtiesa Rahmanditami (2013).

Dalam pembahasan penelitian ini peneliti memfokuskan kepada pembiayaan

macet produk KPR dengan akad musha>rakah mutanaqis}ah dan cara

penyelesaiannya.13

Kedua, penelitian yang berjudul “Restrukturisasi Pembiayaan sebagai

upaya penanganan Pembiayaan bermasalah di Bank Syariah”. Penelitian ini

dilakukan oleh Geys Bahasuan (2012). Penelitian ini bertujuan untuk

mengevaluasi pembiayaan bermasalah di Bank Syariah dan bagaimana cara

penyelesaiannya.14

Ketiga, penelitian yang berjudul “Manajemen Pembiayaan Macet

Mura>bah}ah di BMT Mandiri Sejahtera Gresik”. Penelitian ini dilakukan

oleh Faid Yabqi (2014). Inti dari penelitian ini adalah untuk mengetahui dan

menjelaskan bagaimana manajemen pembiayaan macet pada pembiayaan

Mura>bah}ah di BMT Mandiri Sejahtera Gresik.15

Merujuk pada penelitian-penelitian di atas, maka yang menjadi

perbedaan penelitian terdahulu adalah sebagai berikut:

Pada penelitian pertama, peneliti memfokuskan kepada pembiayaan

macet produk KPR dengan akad musha>rakah mutanaqis}ah dan cara

13

Virtiesa Rahmanditami, “Penyelesaian Pembiayaan Macet Akad Musyarakah Mutanaqisah Di Bank Muamalat Cabang Darmo Induk Surabaya” (Skripsi - - Universitas Airlangga, Surabaya, 2013), 9.

14

Geys Bahasuan, “Restrukturisasi Pembiayaan sebagai upaya penanganan Pembiayaan bermasalah di Bank Syariah” (Skripsi - - Universitas Airlangga, Surabaya, 2013 ), 1.

15

penyelesaiannya di Bank Muamalat Indonesia Cab. Darmo Induk Surabaya.

Pada penelitian ini lebih membahas kepada mekanisme dan efektivitas

pembiayaan macet dan eksekusi jaminan di BNI Syariah Kantor Cabang

Pembantu Mojokerto. Penelitian kedua mengenai evaluasi penyelesaian

pembiayaan bermasalah di Bank Syariah, sedangkan pada penilitian lebih

fokus kepada mekanisme dan efektivitas pembiayaan macet dan eksekusi

jaminan. Untuk penelitian yang ketiga mengenai Manajemen Pembiayaan

Macet Mura>bah}ah di BMT Mandiri Sejahtera Gresik, berbeda dengan

penelitian yang diteliti oleh peneliti ini adalah tempat dilakukannya penelitian

yakni BNI Syariah Kantor Cabang Pembantu Mojokerto.

Maka dari itu, penelitian ini berbeda dengan penelitian – penelitian

sebelumnya. Dalam penelitian ini peneliti meneliti bagaimanan mekanisme dan

keefektivan pembiayaan macet dan eksekusi jaminan di Bank BNI Syariah

Kantor Cabang Pembantu Mojokerto.

E. Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan rumusan masalah, maka

tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk menjelaskan mekanisme penanganan pembiayaan macet dan

eksekusi jaminan produk KPR akad Mura>bah}ah di BNI Syariah Kantor

Cabang Pembantu Mojokerto.

2. Untuk menjelaskan efektivitas penanganan pembiayaan macet dan

eksekusi jaminan produk KPR akad Mura>bah}ah di BNI Syariah Kantor

F. Kegunaan Hasil Penelitian

Kegunaan hasil penelitian memuat uraian yang mempertegas bahwa

masalah penelitian bermanfaat, baik dari segi teoritis maupun praktis.16

Sehingga hasil penelitian ini diharapkan bermanfaat baik bagi peneliti maupun

bagi pembaca, diantaranya yakni sebagai berikut:

1. Aspek keilmuan ( teoretis )

Diharapkan dapat memberikan masukan atau input bagi

pengetahuan khususnya yang berhubungan dengan bidang manajemen

perbankan syariah dalam penyelesaian pembiayaan macet.

2. Aspek terapan ( praktis )

Diharapkan dapat memberikan sumbangan pemikiran sebagai bahan

kajian serta pertimbangan bagi:

a. Diharapkan dapat menjadi wawasan dan pengetahuan bagi masyarakat,

agar mengerti mekanisme pembiayaan macet dan efektivitas

penanganan pembiayaan macet di perbankan syariah.

b. Sebagai bahan kajian bagi para pembaca, para praktisi khususnya bagi

mahasiswa jurusan ekonomi syariah.

c. Bagi Bank Syariah, dengan adanya penelitin ini diharapkan bank

syariah dapat memaksimalkan penangnan agar tidak menyebabkan

16

Tim Penyusun Fakultas Syariah UIN Sunan Ampel Surabaya, Petunjuk Teknis Penulisan Skripsi

pembiayaan macet di bank syariah sehingga dapat mengantisipasi dan

mengurangi kerugian yang diakibatkan oleh pembiayaan macet.

d. Peneliti/penulis sendiri, sebagai sarana penerapan ilmu pengetahuan

khususnya mengenai manajemen perbankan dan penyelesaian

pembiayaan bermasalah

e. Peneliti selanjutnya, sebagai bahan referensi dalam meneliti dan

mengkaji masalah yang sama di masa yang akan datang.

G. Definisi Operasional

Definisi operasional adalah penjelasan tentang pengertian yang bersifat

operasional dari konsep/variabel penelitian sehingga bisa dijadikan acuan

dalam menelusuri, menguji atau mengukur variabel tersebut melalui

penelitian.17 Berikut definisi operasional yang berkaitan dengan judul

penelitian ini:

1. Efektivitas

Efektivitas menunjukkan keberhasilan dari segi tercapai tidaknya

sasaran yang telah ditetapkan jika hasil kegiatan makin mendekati sasaran

maka akan semakin tinggi efektivitasnya.18

2. Pembiayaan bermasalah

17

Ibid.

18

Pembiayaan bermasalah adalah suatu kondisi pembiayaan, di mana

ada suatu penyimpangan utama dalam pembayaran kembali pembiayaan

yang menyebabkan kelambatan dalam pengembalian.19

3. Jaminan atau agunan

Jaminan atau agunan adalah jaminan tambahan, baik berupa benda

bergerak maupun benda tidak bergerak yang diserahkn oleh pemilik

agunan kepada Bank Syariah dan/atau UUS, guna jaminan pelunasan

kewajiban nasabah penerima fasilitas.20

4. KPR ( Kredit Pemilikan Rumah )

Suatu fasilitas kredit yang diberikan oleh perbankan syariah kepada

para nasabah perorangan yang akan membeli atau memperbaiki rumah.21

5. Mura@bah}ah

Mura>bah}ah adalah akad jual beli atas barang tertentu, di mana

penjual menyebutkan harga pembelian barang kepada pembeli kemudian

menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang

diharapkan sesuai jumlah tertentu.22

6. Bank BNI Syariah

Bank BNI Syariah adalah lembaga perbankan di Indonesia. Bank ini

semula bernama Unit Usaha Syariah Bank Negara Indonesia yang

merupakan anak perusahaan PT BNI, Persero Tbk. Sejak 2010, Unit

19

Bagya Agung Prabawo, Aspek Hukum Pembiayaan Mura>bah}ah Pada Perbankan Syariah

(Yogyakarta: UII Press, 2012), 129.

20

Ibid., 100.

21

Bank Indonesia, “Brosur Memiliki Rumah Sendiri dengan KPR” dalam

http://www.bi.go.id/id/iek/produk-jasa-perbankan/jenis/Documents/KPRumah.pdfdiakses pada tanggal 9 Februari 2015 Pukul 20.36.

22

Usaha BNI Syariah berubah menjadi bank umum syariah dengan nama PT

Bank BNI Syariah.

H. Metode Penelitian

1. Jenis Penelitian

Metodologi penelitian adalah serangkaian hukum, aturan dan tata

cara tertentu yang diatur dan ditentukan berdasarkan kaidah ilmiah dalam

menyelenggarakan suatu penelitian dalam koridor keilmuan tertentu yang

hasilnya dapat dipertanggungjawabkan secara ilmiah.23

Dalam penulisan skripsi ini, penulis menggunakan penelitian

kualitatif yakni penelitian yang dimaksud untuk memahami fenomena

yang terjadi serta dialami oleh objek penelitian misalnya, situasi, kondisi,

motivasi, dan lain sebagainya dengan cara deskripsi dalam bentuk

kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan

memanfaatkan berbagai metode alamiah.

Penelitian mengamati kenyataan dan mengajukan pertanyaan dalam

wawancara hingga berkembang secara wajar berdasarkan ucapan dan buah

pikiran yang dicetuskan oleh orang yang diwawancarai.24 Maksud dalam

penelitian ini peneliti memaparkan data hasil penelitian di lapangan yakni

tentang Efektivitas Pelaksanaan Penanganan Pembiayaan Macet dan

23

Haris Herdiansyah, Metodelogi Penelitian Kualitatif untuk Ilmu – Ilmu Sosial ( Jakarta: Salemba Humanika, 2010), 17.

24

Eksekusi Jaminan produk KPR akad Mura>bah}ah di BNI Syariah

Kantor Cabang Pembantu Mojokerto.

2. Data yang Dikumpulkan

Data yang perlu dihimpun untuk menjawab pertanyaan dan

rumusan masalah pada penelitian ini adalah data yang terkait dengan

efektivitas penanganan pembiayaan macet dan eksekusi jaminan produk

KPR akad Mura>bah}ah di BNI Syariah Kantor Cabang Pembantu

Mojokerto dan mekanisme yang digunakan oleh Bank BNI Syariah Kantor

Cabang Pembantu Mojokerto dalam menangani dan menyelesaikan

pembiayaan macet produk KPR akad Mura>bah}ah.

3. Sumber Data

Penelitian ini adalah penelitian lapangan (Field Research), maka

sumber data yang dikumpulkan dalam penelitian ini adalah sebagai berikut

:

a. Sumber Data Primer

Sumber data primer yakni subjek penelitian yang dijadikan

sebagai sumber informasi penelitian dengan menggunakan alat

pengukuran atau pengambilan data secara langsung atau yang dikenal

dengan istilah interview (wawancara).25

Dalam hal ini, subjek penelitian yang dimaksud adalah pihak

Bank BNI Syariah tepatnya karyawan PT. Bank BNI Syariah Kantor

Cabang Pembantu Mojokerto yang mempunyai tugas menangani

25

pembiayaan macet, mulai dari Sub Branch Manager, Sales Assistant,

Processing and Collection Assistant, Operational and Support

Assistant, dan beberapa nasabah yang melakukan pembiayaan macet.

b. Sumber Data Sekunder

Sumber data sekunder adalah sumber data kedua sesudah

sumber data primer.26Sumber data sekunder merupakan data

pendukung yang berasal dari buku-buku maupun literatur lain

meliputi:

1) Dokumen, yaitu suatu catatan yang dapat dibuktikan atau dijadikan

bukti dalam suatu masalah atau persoalan. Sedangkan dokumentasi

adalah kegiatan teknik pengumpulan data yang tidak langsung

ditujukan pada subyek penelitian, namun melalui dokumen.27

Dalam hal ini, dokumen dikumpulkan dari data yang diperoleh dari

pihak Bank BNI Syariah Kantor Cabang Pembantu Mojokerto.

Diantaranya data-data yang dianggap penting seperti :

a) Brosur atau pamflet Bank BNI Syariah Kantor Cabang

Surabaya

b) Dokumen legal yang digunakan Bank BNI Syariah Kantor

Cabang Surabaya

c) Buku Panduan Perusahaan (BPP) Bank BNI Syariah Kantor

Cabang Surabaya.

26

Sugiyono, Metode Penelitian Bisnis (Bandung: Alfa Beta, 2008), 123.

27

Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif

2) Studi kepustakaan, yaitu mengumpulkan data dengan cara

memperoleh dari kepustakaan di mana peneliti mendapatkan

teori-teori dan pendapat ahli serta beberapa buku referensi yang ada

hubungannya dengan penelitian ini.28 Diantaranya adalah :

a) Undang – Undang Perbankan.

b) Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000 tentang

Mura>bah}ah.

c) Bagya Agung Prabowo, Aspek Hukum Pembiayaan

Mura>bah}ah pada Perbankan Syariah.

d) BPP (Buku Panduan Perusahaan) PT.Bank BNI Syariah Kantor

Cabang Pembantu Mojokerto.

e) Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke

Praktik.

f) Heri Sudarsono,Bank dan Lembaga Keuangan Syariah

Sulaiman Rasjid, Fiqh Islam.

g) Dll.

4. Penentuan Responden

Dalam penentuan Informan, peneliti melakukan penelitian secara

acak pada nasabah yang telah melakukan pembiayaan macet. Pengambilan

informan didapat dari data perbankan yang kemudian peneliti memilih

nasabah yang melakukan penunggakan angsuran.

28

Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif

5. Teknik Pengumpulan Data

Penelitian ini bersifat kualitatif, teknik pengumpulan data dalam

penelitian ini adalah sebagai berikut:

a. Wawancara

Wawancara (interview) merupakan salah satu bentuk teknik

pengumpulan data yang banyak digunakan dalam penelitian deskriptif

kualitatif dan deskriptif kuantitatif.29 Dalam penelitian ini, wawancara

dilakukan dengan cara wawancara langsung baik secara terstruktur

maupun bebas dengan pihak Bank BNI Syariah Kantor Cabang

Pembantu Mojokerto, khususnya Processing & Collection Assistant

bagian penyelesaian pembiayaan macet dan wawancara beberapa

nasabah yang melakukan pembiayaan macet.

b. Dokumentasi

Dokumentasi meliputi data jumlah nasabah yg menggunakan

pembiayaan akad mura>bah}ah, jumlah pembiayaan yang disalurkan,

dan jumlah pembiayaan macet.

6. Teknik Pengolahan Data

Data yang telah dikumpulkan dalam penelitian ini dikelola

menggunakan metode deskriptif verifikatif. Penelitian ini dilakukan

dengan menggunakan teknik-teknik pengolahan data sebagai berikut:

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan

29

antara data yang ada dan relevansi dengan penelitian.30 Dalam hal ini,

peneliti akan mengambil data yang akan dianalisis dengan rumusan

masalah.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis.31 Peneliti

melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan

menyusun data tersebut dengan sistematis untuk memudahkan peneliti

dalam menganalisa data.

c. Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh

dari penelitian untuk memperoleh kesimpulan mengenai kebenaran

fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah.32

7. Teknik Analisis Data

Setelah data terkumpul, maka untuk menyusun dan menganalisis

data – data tersebut digunakan metode deskriptif verifikatif. Menurut

Whitney (1960) yang dikutip oleh M. Nazir (1999; 63) metode deskripsi

adalah pencarian fakta dengan interprestasi yang tepat. Penelitian

deskriptif mempelajari masalah-masalah dalam masyarakat situasi-situasi

tertentu termasuk tentang hubungan kegiatan-kegiatan, sikap-sikap,

pandangan-pandangan serta proses yang sedang berlangsung dan

pengaruh-pengaruh dari suatu fenomena. Suharsimi Arikunto (2006 ; 8)

30

Sugiyono, Metode Penelitian Kualitatif Kuantitatif (Bandung: Alfa Beta, 2008), 243.

31

Ibid., 245.

32

mengemukakan bahwa, “Penelitian Verifikatif pada dasarnya ingin

menguji kebenaran pengumpulan data di lapangan.”33

Pola pikir yang digunakan peneliti pada penelitian ini adalah pola

pikir deduktif (umum ke khusus), yang digunakan untuk menelaah

gambaran secara objektif bagaimana fakta yang terjadi dilapangan (Bank

BNI Syariah Kantor Cabang Pembantu Mojokerto) dalam penanganan

pembiayaan macet dan eksekusi jaminan produk KPR akad Mura>bah}ah

dengan melihat apakah mekanisme yang digunakan tersebut efektif atau

tidak, benar atau salah menurut norma yang ada, yaitu sesuai dengan

Fatwa DSN.

I. Sistematika Penelitian

Secara garis besar, penulisan penelitian ini terdiri dari lima bab.

Masing – masing bab memiliki sub bab yang akan memberikan penjelasan

secara terperinci dan sistematis serta berkesinambungan agar dapat dipahami.

Adapun sistematika penelitian ini adalah sebagai berikut :

Bab pertama mencakup latar belakang permasalahan yang merupakan

landasan pemikiran secara garis besar baik secara teoritis maupun fakta yang

menimbulkan bagi penulis untuk melakukan penelitian. Pada bab ini juga

terdapat identifikasi dan batasan masalah, rumusan masalah, tujuan penelitian,

kegunaan hasil penelitian, kajian pustaka, definisi operasional, metode

penelitian, dan sistematika pembahasan.

33

Bab dua berisikan landasan teori pembiayaan, macam-macam

pembiayaan, pembiayaan bermasalah, faktor-faktor pembiayaan bermasalah,

fatwa DSN, eksekusi jaminan dan konsep relevan yang dapat digunakan untuk

menunjang dalam memecahkan permasalahan penelitian dan kemudian dapat

dijadikan proposisi penelitian.

Bab tiga memuat deskripsi data yang berkenaan dengan variabel yang

diteliti secara obyektif, meliputi gambaran mengenai Bank BNI Syariah

Kantor Cabang Pembantu Mojokerto secara umum, sejarah berdirinya, visi

dan misi, struktrur organisasi, mekanisme penanganan pembiayaan macet dan

eksekusi jaminan. Diharapkan setelah mengetahui gambaran umum objek

penelitian tersebut dapat membantu dalam proses penelitian khususnya proses

analisis data.

Pada bab empat, menganalisis dari hasil penelitian yang dilakukan oleh

peneliti yang mengacu pada rumusan masalah. Pertama, mengenai mekanisme

pembiayaan macet dan eksekusi jaminan. Kedua, efektivitas penanganan

pembiayaan macet dan eksekusi jaminan apakah sudah sesuai dengan Fatwa

DSN atau belum.

Kemudian pada bab lima, adalah bab yang dibahas paling akhir dalam

pembahasan skripsi ini. Isi dari bab ini adalah kesimpulan yang diperoleh dari

hasil pembahasan serta saran–saran yang dipandang perlu yang berkenaan

24

BAB II

PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI

JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI

PERBANKAN SYARIAH

A. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang

atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan

dana kepada pihak lain selain bank berdasarkan prinsip syariah.

Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan

yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana

percaya kepada penerima dana, bahwa dana dalam bentuk pembiayaan

yang diberikan pasti akan terbayar. Penerima pembiayaan mendapat

kepercayaan dari pemberi pembiayaan, sehingga penerima pembiayaan

berkewajiban untuk mengembalikan pembiayaan yang telah diterimanya

sesuai dengan jangka waktu yang telah diperjanjikan.1

Pembiayaan yang diberikan oleh bank syariah berbeda dengan kredit

yang diberikan oleh bank konvensional. Dalam perbankan syariah, returns

1

atas pembiayaan tidak dalam bentuk bunga, akan tetapi dalam bentuk lain

sesuai dengan akad-akad yang disediakan di bank syariah. Dalam

Undang-Undang Perbankan No. 10 Tahun 1998.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.2

Di dalam perbankan syariah, istilah kredit tidak dikenal, karena bank

syariah memiliki skema yang berbeda dengan bank konvensional dalam

menyalurkan dananya kepada pihak yang membutuhkan. Bank syariah

menyalurkan dananya kepada nasabah dalam bentuk pembiayaan. Sifat

pembiayaan, bukan merupakan utang piutang, tetapi merupakan investasi

yang diberikan bank kepada nasabah dalam melakukan usaha.

Dari sini dapat disimpulkan bahwa pembiayaan adalah salah satu

jenis dan kegiatan usaha lembaga keuangan syari’ah untuk menyediakan

dana atau tagihan kepada masyarakat atau nasabah dengan kewajiban

mengembalikan dana atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan (margin) atau bagi hasil.3

2. Macam- macam Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu

pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan

pihak-pihak yang merupakan defisit unit.

2

Ibid.

3

Pembiayaan dalam perbankan syariah menurut Al-Harran (1999)

dapat dibagi tiga, yaitu sebagai berikut :

a. Return bearing financing yaitu bentuk pembiayaan yang secara

komersial menguntungkan, ketika pemilik modal mau menanggung

risiko kerugian dan nasabah juga memberikan keuntungan.

b. Return free financing yaitu bentuk pembiayaan yang tidak untuk

mencari keuntungan yang lebih ditujukan kepada orang yang

membutuhkan (poor), sehingga tidak ada keuntungan yang dapat

diberikan.

c. Charity financing yaitu bentuk pembiayaan yang memang diberikan

kepada orang-orang miskin dan membutuhkan, sehingga tidak ada

klaim terhadap pokok dan keuntungan.

Berdasarkan sifat penggunaannya, pembiayaan dapat dibagi menjadi

dua, yaitu:4

a. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik usaha produksi, perdagangan, maupun

investasi.

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

4

Setelah pembiayaan disetujui oleh bank syariah dan dinikmati oleh

nasabah, maka peranan bank syariah lebih berat dibandingkan pada saat

dana tersebut belum mnegucur di tangan nasabah. Untuk menghindari

terjadinya kegagalan pembiayaan maka bank syariah harus melakukan

pembinaan dan pengawasan secara aktif dan terus menerus sepanjang

jangka waktu (masa) pembiayaan belum jatuh tempo atau belum terlunasi,

bentuk pengawasan yang dilakukan yaitu dengan melakukan pengecekan

secara langsung ke tempat usaha, memantau laporan keuangan secara

rutin. Bersamaan dengan itu perlu juga dilakukan pembinaan dengan

memberikan saran, informasi maupun pembinaan teknis yang bertujuan

untuk menghindari kegagalan pembiayaan.

Akan tetapi pada jangka waktu (masa) pembiayaan tidak mustahil

terjadi suatu kondisi pembiayaan yaitu adanya suatu penyimpangan utama

dalam hal pembayaran kembali pembiayaan, yang menyebabkan

keterlambatan dalam pembayaran atau diperlukan tindakan yuridis dalam

pengembalian atau kemungkinan potensial loss. Kondisi ini yang

disebutkan dengan pembiayaan macet, keadaan turunnya mutu

pembiayaan tidak terjadi secara tiba-tiba, akan tetapi selalu memberikan

“warning sign” atau faktor-faktor penyebab terlebih dahulu masa

pembiayaan. Bank syariah akan mengambil langkah-langkah penyelesaian

pembiayaan macet agar dana yang telah dicairkan dapat diterima kembali

oleh bank, karena dana yang telah dicairkan pada nasabah pembiayaan

syariah sebagai penerima amanat memiliki tanggung jawab untuk

mengelola dana tersebut dengan baik.5

Pembiayaan bank syariah dibagi menjadi beberapa jenis antara lain:6

1) Transaksi bagi hasil dalam bentuk mud}a@rabah dan

musha@rakah. Mud}a@rabah merupakan kontrak antara dua

pihak atau lebih yang mana satu pihak sebagai s}a@h}ibu

al-ma@l dan pihak lain sebagai mud}a@rib.7Musha@rakah

merupakan kontrak antara dua pihak atau lebih yang mana

semua pihak merupakan partneryang mengikutsertakan modal

dan menjalankan usaha yang dijalankan.

2) Transaksi sewa menyewa dalam bentuk ija@rah dan dalam

bentuk ija@rah al-muntahiyah bit-tamli@k atau sewa barang

yang diakhiri dengan kepemilikan ditangan si penyewa.

Perpindahan kepemilikan ini yang membedakan antara

ija@rah biasa dengan ija@rah al-muntahiyah bit-tamli@k.

3) Transaksi jual beli dalam bentuk piutang mura@bah}ah, salam

dan istis}na@’.

4) Transaksi pinjam meminjam dalam bentuk piutang qard}.

5) Transaksi sewa menyewa dalam bentuk ija@rah untuk

transaksi multijasa.

5

Trisadini Prasastinah, Penyelesaian Pembiayaan Bermasalah pada Bank Syariah (Universitas Airlangga: Lembaga Penelitian dan Pengabdian kepada Masyarakat, 2006), 04.

6

Ismail, Perbankan Syariah (Jakarta: Kencana, 2011), 42.

7

Setiap pembiayaan yang diberikan oleh bank selalu mengandung

risiko tidak kembalinya dana, sehingga timbul pembiayaan macet (Non

Perfoming Finance) sehingga bank syariah harus berhati-hati sebelum

mencairkan dananya kepada nasabah.

B. KPR ( Kredit Kepemilikan Rumah)

Rumah merupakan kebutuhan pokok manusia, sebagaimana halnya

makanan dan pakaian. Rumah memiliki arti penting bagi setiap keluarga,

karena rumah merupakan tempat untuk istirahat. Namun, harga rumah kini

semakin mahal menyebabkan jarang orang yang mampu membeli

rumahsecara tunai. Peluang inilah yang dimanfaatkan oleh banyak

lembaga pembiayaan dan perbankan untuk menawarkan produk konsumtif

yang banyak dikenal dengan KPR. KPR atau Kredit Kepemilikan Rumah

adalah suatu fasilitas kredit yang diberikan oleh perbankan syariah kepada

para nasabah perorangan yang akan membeli atau memperbaiki rumah.8

Bank Syariah kini gencar promosikan KPR, pada dasarnya mengajukan

KPR melalui bank konvensional atau bank syariah sama saja. Proses,

dokumentasi, jaminan dan evaluasi pembiayaannya sama. Perbedaannya

adalah dibentuk akad pada awal dan tingkat suku bunga. Harga jual rumah

yang ditunjuk terdiri dari harga beli rumah tersebut ditambah dengan

margin yang ditetapkan oleh bank. Bank membeli rumah tersebut

kemudian nasabah membayar pada bank setiap bulannya melalui cicilan.

8

Bank Indonesia, “Brosur Memiliki Rumah Sendiri dengan KPR” dalam

Secara umum, berdirinya lembaga keuangan syariah akhir-akhir ini

beroperasi pada 3 bidang, yakni, penyaluran dana, penghimpun dana dan

jasa perbankan. Selain tabungan produk yang kini diminati masyarakat

adalah KPR Syariah. Kelebihan yang dimiliki KPR Syariah dibanding

KPR konvensional adalah masyarakat merasa lebih tenang, sebab

pembiayaan KPR Syariah merupakan varian akad pembiayaan

mura@bah}ah dalam bidang penyaluran dana, sehingga cicilan KPR

Syariah tetap.

C. Mura>bah}ah

1. Pengertian Mura>bah}ah

Mura>bah}ah adalah akad jual beli atas barang tertentu, di mana

penjual menyebutkan harga pembelian barang kepada pembeli kemudian

menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang

diharapkan sesuai jumlah tertentu.9

Dalam akad mura>bah}ah, penjual menjual barangnya dengan

meminta kelebihan atas harga beli dengan harga jual. Perbedaan harga beli

dengan harga jual barang disebut dengan margin keuntungan.10

Mura>bah}ah sebagaimana yang digunakan dalam perbankan

Islam, prinsipnya didasarkan pada dua elemen pokok yaitu harga beli serta

biaya yang terkait dan kesepakatan atas mark up (laba).11 Dalam aplikasi

9

Dumairi, Ekonomi Syariah Versi Salaf (Pasuruan: Pustaka Sidogiri, 2007), 25.

10

M Sulhan, Manajemen Bank Konvensional dan Syariah (Malang: UIN Malang Press, 2008), 155.

11

bank syariah, bank merupakan penjual atas objek barang dan nasabah

merupakan pembeli.12 Bank menyediakan barang yang dibutuhkan oleh

nasabah dengan membeli barang dari supplier, kemudian menjualnya

kepada nasabah dengan harga yang lebih tinggi dibanding dengan harga

beli yang dilakukan oleh bank syariah. Pembayaran atas transaksi

mura>bah}ah dapat dilakukan dengan cara membayar sekaligus pada saat

jatuh tempo atau melakukan pembayaran angsuran selama jangka waktu

yang disepakati.13Pada pembiayaan mura>bah}ah penyerahan barang

dilakukan pada saat transaksi, sementara pembayarannya dilakukan secara

tunai, tangguh ataupun dicicil.14

2. Skema Pembiayaan Mura>bah}ah

Dalam pembiayaan mura>bah}ah, sekurang kurangnya terdapat dua

pihak yang melakukan transaksi jual beli, yaitu bank syariah sebagai

penjual dan nasabah sebagai pembeli barang.

12

Abdullah Saeed, Bank Islam dan Bunga (Yogyakarta: Pustaka Pelajar, 2003) hal 138.

13

Warkum Sumitro, Asas Asas Perbankan Islam dan Lembaga Lembaga Terkait (Jakarta, PT Raja Grafindo Persada, 1996), 93.

14

Adrian Sutedi, Perbankan Syariah (Bogor: Penerbit Ghalia Indonesia, 2009), 122. 1. Negosiasi & persyaratan

Keterangan :

1. Bank syariah dan nasabah melakukan negoisasi tentang rencana

transaksi jual beli yang akan dilaksanakan. Poin negoisasi meliputi

jenis barang yang akan dibeli, kualitas barang dan harga jual.

2. Bank syariah melakukan akad jual beli dengan nasabah, di mana

bank syariah sebagai penjual dan nasabah sebagai pembeli. Dalam

akad jual beli ini, ditetapkan barang yang menjadi objek jual beli

yang telah dipilih oleh nasabah dan harga jual barang.

3. Atas dasar akad yang dilaksanakan antara bank syariah dan

nasabah, maka bank syariah membeli barang dari supplier/penjual.

Pembelian yag dilakukan oleh bank syariah ini sesuai dengan

keinginan nasabah yang telah tertuang dalam akad.

4. Supplier mengirimkan barang kepada nasabah atas perintah bank

syariah.

5. Nasabah menerima barang dari supplier dan menerima dokumen

kepemilikan barang tersebut.

6. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah

3. Dasar Hukum mura>bah}ah

a. Al Qur’an surat al Baqarah ayat 275

Artinya :orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.15

Artinya: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu Sesungguhnya Allah adalah Maha Penyayang kepadamu.16

15

Al Fatih, Al Quran dan Terjemahan (Jakarta: Insan Media Pustaka, 2013), 47.

16

4. Rukun dan Syarat Mura>bah}ah

Dalam melakukan suatu transaksi, rukun dan syarat suatu akad

haruslah jelas dan dilakukan untuk mencapai kesempurnaan transaksi

tersebut.

a. Pelaku akad, yaitu bai’ (penjual) adalah pihak yang memiliki barang

untuk dijual.

b. Pembeli (mushtari) adalah pihak yang memerlukan dan akan membeli

barang.

c. Barang dagangan atau objek (mabi<’).

d. Harga (thaman).

e. Ija>b qabu>l (shi<gah).

Walaupun sudah terpenuhi rukunnya tetapi jika syarat tidak

terpenuhi maka akad dinyatakan tidak sah. Adapun syarat – syarat yang

diharuskan dalam rukun tersebut adalah :

a. Pihak yang melakukan akad harus cakap hukum, suka rela (ridha),

tidak dalam keadaan terpaksa/dipaksa/di bawah tekanan.

b. Objek yang diperjual belikan tidak termasuk yang diharamkan /

dilarang, bermanfaat, penyerahannya dari penjual kepada pembeli

dapat dilakukan, merupakan hak milik penuh dari pihak yang berakad,

sesuai dengan spesifikasinya antara yang diserahkan penjual dan

diterima pembeli.

c. Akad dalam pembiayaan mura>bah}ah harus jelas dan menyebutkan

harus selaras baik dalam spesifikasi barang dan maupun harga yang

disepakati.

Sedangkan syarat umum dalam melakukan Bai’ (penjual)

mura>bah}ah yaitu :17

a. Penjual memberitahukan biaya modal kepda nasabah

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan

c. Kontrak harus bebas dari riba

d. Penjual harus menjelaskan mengenai segala hal yang berkaitan dengan

pembelian, misalnya jika pmebelian dilakukan dengan diangsur.

17

5. Ketentuan Umum dalam Pembiayaan Mura>bah}ah

Dalam pembiayaan mura>bah}ah terdapat beberapa ketentuan

umum sebagai berikut, yang pertama adalah jaminan, pada dasarnya

jaminan bukanlah satu rukun atau syarat yang mutlak yang harus dipenuhi

dalam pelaksanaan mura>bah}ah, juga terhadap mura>bah}ah kepada

pemesan pembelian. Jaminan pada pelaksanaan mura>bah}ah

dimaksutkan agar pemesan bertanggung jawab terhadap apa yang

dilakukannya. Kedua, hutang dalam mura>bah}ah, pada dasarnya,

penyelesaian hutang pemesan dalam transaksi mura>bah}ah kepada

pemesan pembelian tidak ada kaitannya dengan transaksi lain yang

dilakukan pemesan kepada pihak ketiga atas barang pesanan tersebut.

Ketiga, penundaan pembayaran oleh debitur mampu, seorang nasabah

yang mempunyai kemampuan ekonomis dilarang menunda penyelesaian

hutang tersebut, lembaga keuangan syariah dapat mengambil tindakan

dengan meminta ganti kerugian finansial yang terjadi akibat penundaan

tersebut. Keempat, bangkrut, jika nasabah dianggap pailit dan gagal dalam

melunasi hutangnya karena benar – benar tidak mampu secara ekonomi

dan bukan karena lupa tetapi dia mampu, maka Lembaga Keuangan

Syariah harus menunda penagihan hutang sampai nasabah dianggap

sanggup secara ekonomi. 18

6. Risiko pembiayaan mura>bah}ah

18

Seperti yang telah dibahas pada sub bab sebelumnya, pembiayaan

mura>bah}ah merupakan pembiayaan yang dicirikan dengan adanya

penyerahan barang di awal akad dan pembayaran di kemudian, baik dalam

bentuk angsuran maupun sekaligus. Dengan demikian, pemberian

pembiayaan mura>bah}ah dengan jangka waktu panjang menimbulkan

risiko tidak bersaingnya bagi hasil kepada dana pihak ketiga.19 Sistem

pembiayaan mura>bah}ah juga sangat sederhana, hal ini memudahkan

penanganan administrasinya di bank syariah.20

Risiko yang harus diantisipasi di antaranya adalah sebagai berikut:

a. Default atau kelalaian, nasabah sengaja tidak emmbayar amgsuran.

b. Fluktuasi harga komparatif, ini terjadi bila harga suatu barang di pasar

naik setelah bank membelikannya untuk nasabah. Bank tidak bisa

mengubah harga jual-beli tersebut.

c. Penolakan nasabah, barang yang dikirim bisa saja ditolak oleh nasabah

karena berbagai sebab. Bisa jadi karena rusak dalam perjalanan

sehingga nasabah tidak mau menerimanya, karena itu sebaiknya

dilindungi dengan asuransi, kemungkinan lain karena nasabah merasa

spesifikasi barang tersebut berbeda dengan ia pesan, bila bank telah

menandatangani kontrak pembelian dengan penjualnya, barang tersebut

akan menjadi milik bank, dengan demikian bank mempunyai risiko

untuk menjualnya kepada pihak lain.

19

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan (jakarta: Raja Grafindo Persada, 2004), 263.

20

Bagya Agung Prabowo, Aspek Hukum Pembiayaanmura>bah}ah pada Perbankan Syariah

d. Dijual, karena mura>bah}ah bersifat jual beli dengan hutang, maka

ketika kontrak ditandatangani, barang itu menjadi milik nasabah,

nasabah bebas melakukan apa pun terhadap aset miliknya tersebut,

termasuk untuk menjualnya, demikian risiko untuk default akan besar.

Menurut Dadan Muttaqien, beberapa risiko khusus yang dapat

dihadapi bank syariah dalam pembiayaan mura>bah}ah, yaitu:21

a. Risiko pembiayaan, yaitu risiko dapat terjadi karena adanya kegagalan

pembayaran atau pelunasan kembali pembiayaan mura>bah}ah dari

nasabah dikarenakan hal-hal yang sebelumnya tidak dapat diprediksi

oleh bank.

b. Risiko pasar, yaitu risiko dapat terjadi karena adanya perubahan tingkat

suku bunga di pasaran, sehingga mempengaruhi besarnya nisbah bagi

hasil sedangkan keuntungan yang diperoleh dari pembiayaan

mura>bah}ah telah ditetapkan di awal dan tidak boleh berubah selama

akad berjalan.

c. Risiko strategi, terjadi karena adanya perhitungan yang keliru dari bank

dalam memberikan pembiayaan kepada nasabah.

d. Risiko hukum, terjadi karena kurangnya perangkat hukum yang

mengatur mengenai bank syariah secara khusus sehingga dalam

pelaksanaannya bank syariah masih berpedoman kepada

peraturan-peraturan yang ditetapkan bagi bank konvensioanl.

21

D. Pembiayaan macet

1. Pengertian Pembiayaan Macet

Pembiayaan macet adalah suatu kondisi pembiayaan, di mana ada

suatu penyimpangan utama dalam pembayaran kembali pembiayaan yang

menyebabkan kelambatan dalam pengembalian, atau diperlukan tindakan

yuridis dalam pengembalian atau kemungkinan potensial loss.22

2. Penanganan Pembiayaan macet

Dalam hal terdapat permasalahan yang timbul dalam pelaksanaan

akad, maka para pihak akan mencari penyelesaian terhadap penyelesaian

permasalahn dalam pelaksanaan akad disebut juga dengan penanganan

permasalahan, yang dikelompokkan dalam 2 tahapan yaitu upaya

penyelamatan dan upaya penyelesaian.

A. Upaya Penyelamatan

Tahap pertama disebut upaya penyelamatan. Dalam tahap ini

cenderung dan lebih terfokus pada upaya tercapainya pembayaran kembali

pembiayaan dengan semestinya dengan cara cash collectuon ( penagihan

secara intensif), rescheduling (penjadwalan kembali), reconditioning

(persyaratan kembali), atau restructuring (penataan kembali) atau yang

dikenal pula dengan tahapan pemenuhan atas prestasinya.

22

Bagya Agung Prabawo, Aspek Hukum Pembiayaan Mura>bah}ah Pada Perbankan Syariah,

a. Penagihan secara intensif

Upaya penagihan secara intensif yang dilakukan bank ke nasabah.

Bank menghubungi nasabah dan menggunakan pendekatan persuasif

dalam membicarakan masalah penyelesaian pembiayaannya.23

b. Penjadwalan kembali (Rescheduling)

Upaya penyelamatan pembiayaan yang hanya menyangkut

perubahan jadwal pembayaran pokok margin dan/atau tunggakan

pembiayaan margin dan/atau jangka waktu pembiayaan.

c. Persyaratan kembali (Reconditioning)

Upaya penyelamatan pembiayaan dengan cara mengubah sebagian

atau seluruh persyaratan pembiayaan yang tidak terbatas pada

perubahan jadwal pembiayaan, jangka waktu dan/atau persyaratan

lainnya sepanjang tidak menyangkut perubahan maksimm

pembiayaan.

d. Penataan kembali (Restructuring)

Upaya yang dilakukan bank untuk menata kembali atau

merestrukturisasi pembiayaan agar nasabah dpat memenuhi

kewajibannya. Tindakan ini dapat diberikan kepada nasabah yang

mempunyai itikad baik untuk melunasi kewajibannya, yang

berdasarkan pembuktian secara kuantitatif merupakan alternatif

terbaik.

23