10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian terdahulu bermanfaat untuk mendukung keakuratan data dari sebuah penelitianyang dilakukan saat ini. Dengan adanya penelitian terdahulu juga dapat menjelaskan apakah persamaan dan perbedaan yang akan dilakukan penelitian sekarang. Berikut adalah hasil penelitian dari peneliti sebelumnya yang berkaitan dengan topik ini sebagai berikut:

Tabel 2.1 Penelitian terdahulu (Jurnal)

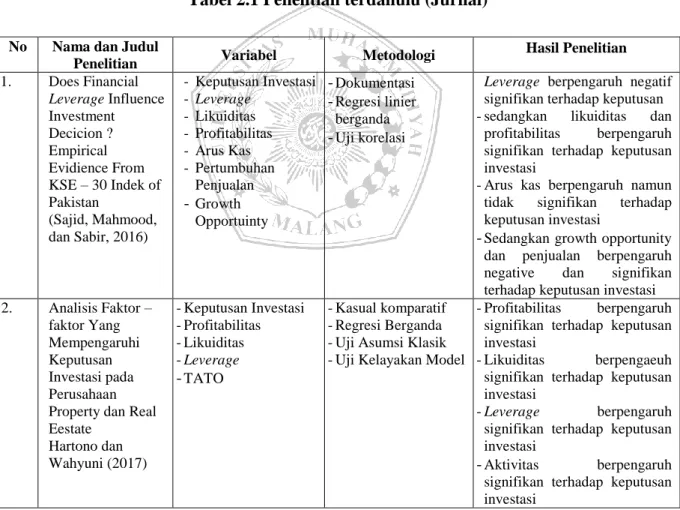

No Nama dan Judul

Penelitian Variabel Metodologi Hasil Penelitian

1. Does Financial Leverage Influence Investment Decicion ? Empirical Evidience From KSE – 30 Indek of Pakistan

(Sajid, Mahmood, dan Sabir, 2016)

- Keputusan Investasi - Leverage

- Likuiditas - Profitabilitas - Arus Kas - Pertumbuhan

Penjualan - Growth

Opportuinty

- Dokumentasi - Regresi linier

berganda - Uji korelasi

Leverage berpengaruh negatif signifikan terhadap keputusan - sedangkan likuiditas dan

profitabilitas berpengaruh signifikan terhadap keputusan investasi

- Arus kas berpengaruh namun tidak signifikan terhadap keputusan investasi

- Sedangkan growth opportunity dan penjualan berpengaruh negative dan signifikan terhadap keputusan investasi 2. Analisis Faktor –

faktor Yang Mempengaruhi Keputusan Investasi pada Perusahaan Property dan Real Eestate

Hartono dan Wahyuni (2017)

- Keputusan Investasi - Profitabilitas - Likuiditas - Leverage - TATO

- Kasual komparatif - Regresi Berganda - Uji Asumsi Klasik - Uji Kelayakan Model

- Profitabilitas berpengaruh signifikan terhadap keputusan investasi

- Likuiditas berpengaeuh signifikan terhadap keputusan investasi

- Leverage berpengaruh signifikan terhadap keputusan investasi

- Aktivitas berpengaruh signifikan terhadap keputusan investasi

Sumber data : Jurnal penelitian

Berasarkan tabel 2.1 penelitian yang dilakukan oleh Sajid et al. (2016) yaitu leverage, likiditas, profitabilitas, dan pertumbuhan penjualan terhadap keputusan investasi. Jenis penelitian yang dilakukan adalah penelitian survei dengan pendekatan kuantitatif sample yang digunakan dalam penelitian ini sebanyak 30 perusahaan, analisis yang digunakan adalah analisis regresi linier

No Nama dan Judul

Penelitian Variabel Metodologi Hasil Penelitian

3. Analisis Faktor – Faktor yang Berpengaruh Terhadap Keputusan Investasi Dengan Growth

Opportunity sebagai moderating variabel Endiana (2017)

- Keputusan Investasi - Kesempatan Investasi - Profitabilitas

- Kebijakan Deviden - Peluang Pertumbuhan - Kebijakan Hutang

- Uji Asumsi Klasik - Moderating

Regression Analysis - Uji kelayakan model

- Peluang investasi berpengaruh positif terhadap keputusan investasi

- Profitabilitas berpengaruh positif terhadap

- Kebijakan Deviden tidak berpengaruh terhadap keputusan investasi

- Kebijakan Hutang berpengrauh positif terhadap keputusan Investasi

- Peluang Pertumbuhan berpengaruh terhadap keputusan investasi

4. Pengaruh Leverage dan Profitabilitas Terhadap Keputusan Investasi Yunus (2017)

- Keputusan Investasi - Leverage

- Profitabilitas

- Kuantitaitf, pengujian hipotesis - Analisis Regresi

Linier Berganda - Uji Asumsi Klasik

- Porfitabilitas berpengaruh Positif terhadap Keputusan Investasi

- Leverage Berpengaruh negatife terhadap Keputusan Investasi

5. Pengaruh Hutang dan Kesempatan Investasi Terhadap Keputusan Investasi

Jumulyanti dan Linda (2015)

- Keputusan Investasi - Kesempatan Investasi - Hutang

- Analisis Regresi Linier Berganda - Uji Asumsi Klasik

- Leverage berpengrah positif tidak signifikan terhadap Keputusan Investasi

- Kesempatan Investasi Berpengaruh Positif Signifikan Terhadap Keputusan Investasi

6. Determinans of Corporate Investment Decision : The Case of Vietnam Phan Dinh Nguyen dan Phan Thi Anh Dong (2013)

- Keputusan Inevestasi - Atus kas

- Tobin’s q,Leverage, intensitas modal tetap - Pertumbuhan

penjualan - Risiko Bisnis - Ukuran Perusahaan

- Analisis Regresi Linier Berganda

- Ukuran perusahaan berpengaruh negative terhadap keputusan investasi

- Arus kas, Tobin’s q, Leverage, Intensitas modal perusahaan, pertumbuhan penjualan, dan Risiko bisnis berpengaruh positif terhadap keputusan investasi.

berganda uji korelasi. Hasil penelitian terdahulu dapat digunakan oleh peneliti sebagai bahan referensi dan justifikasi dari penelitian yang akan dilakukan saat ini. Sehingga dengan demikian, hasil penelitian-penelitian tersebut memberikan masukan yang sangat membantu terbentuknya penelitian saat ini.leverage, likiditas, profitabilitas, dan pertumbuhan penjualan terhadap keputusan investasi juga terdapat pada penelitian-penelitian yang lain walaupun ada beberapa perbedaan terkait variabel yang digunakan.

Penelitian yang dilakukan oleh Hartono dan Wahyuni (2017) yang berjudul Analisis Faktor – Faktor yang Mempengaruhi Keputusan Investasi pada Perusahaan Property dan Real Eestate. Penelitian ini menggunakan variabel profitabiltas, likuiditas, leveragedan TATO sebagai variabel dependen, dan menggunakan keputusan investasi sebagai variabel independen, perbedaan atara penelitian ini dan penelitian yang dilakukan pada saat ini adalah tidak terdapatvariabel pertumbuhan penjualan dan kesempatan investasi pada penelitian ini.

Pada penelitian Endiana (2016) yang meneliti tentang faktor – faktor yang mempengaruhi keputusan investasi dengan growth opportunity sebagai moderatingvariabel dengan menggunakan alat analisis moderating regression alalisis membuktikan bahwa kesempatan investasi, profitabilitas dan kebijakan hutang berpengaruh positif terhadap keputusan investasi.

Penelitian yang dilakukan Yunus (2017) membahas pengaruh leverage dan

profitabilitas terhadap keputusan investasi, perbedaan penelitian ini dengan

penelitian yang diangkat adalah penelitian ini hanya membahas dua variabel

dari lima variabel yang di angkat dalam penelitian. Persamaan dalam penelitian ini adalah sama sama menggunakan alat analisis analisis regresi linier berganda.

Penelitian yang dilakukan oleh Linda dan Jumulyanti (2015) yang meneliti pengaruh hutang dan kesempatan investasi terhadap keputusan investasi menyatakan bahwa leverageberpengaruh negatif signifikan terhadap keputusan investasi, sedangkan kesempatan investasi berpengaruh positif signifikan terhadap keputusan investasi.

Pada penelitian yang dilakukan oleh Thi dan Dong (2013) dengan judul Determinans of Corporate Investment Decicion : The case of Vietnam dimana pada penelitian ini menggunakan variabel arus kas, tobins’q, leverage, pertumbuhan penjualan, risiko bisnis dan ukuran perusahaan. Hasil penelitian ini menyatakan bahwa ukuran perusahaan berpengaruh negative terhadap keputusan investasi, variabel arus kas, tobins’q, leverage, pertumbuhan penjualan dan risiko bisnis berpengaruh positif terhadap keputusan investasi.

Maka dari enam penelitian terdahulu yang telah dipaparkan terkait hubungan antara pengaruh antar variabel hubungan dan korelasinya menjadi acuan dalam penelitian yang akan dilakukan pada perusahaan sektor makanan dan minuman yang terdaftar di BEI.

B. Perbedaan dan Persamaan Penelitian

Berdasarkan pada penelitian terdahulu yang ada, terdapat perbedaan dan persamaan diantara penelitian terdahulu dengan penelitian sekarang.

Beberapa perbedaan diantara penelitian terdahulu dengan sekarang yaitu pada

penelitian yang dilakukan oleh Endiana (2016) menggunakan variabel profitabilitas, kesempatan investasi, kebijakan deviden, growth opportunity dan kebijakan hutang, sedangkan pada penelitian sekarang menggunakan variabel profitabilitas, leverage, likuiditas, pertumbuhan penjualan dan kesempatan investasi.

Perbedaan lainnya terdapat pada periode penelitian, dimana pada penelitian terdahulu menggunakan data periode tahun 2013 – 2015, sedangkan penelitian saat ini menggunakan data pada periode 2015 – 2019.

Pada penelitian terdahulu menggunakan obyek penelitian pada perusahaan manufaktur, sedangkan penelitian saat ini menggunakan obyek penelitian pada perusahaan sektor makanan dan minuman. Terlepas dari semua perbedaan tersebut, terdapat persamaan penelitian terdahulu dengan penelitian sekarang. Penelitian terdahulu dan sekarang samasama menggunakan data keuangan berupa data sekunder, dimana data tersebut diperoleh melalui laporan perusahaan di www.idx.co.id, persamaan lainnya yaitu pada penelitian terdahulu dan penelitian sekarang menggunakan teknik analisis regresi linier berganda.

C. Landasan Teori 1. Pengertian Investasi

Investasi adalah berkomitmen untuk mengeluarkan atau

mengalokasikan sejumlah dana atau sumber daya lainnya yang dilakukan

pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa

yang akan datang. Istilah investasi bisa berkaitan dengan berbagai

macam aktivitas. Menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin atau bangunan) maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umum dilakukan Tandelilin (2010:2).

Investasi juga bisa diartikan sebagai sebuah aktivitas penanaman modal dan memiliki jangka waktu tertentu. Penanaman modal yang ditanamkan dalam arti sempit berupa proyek tertentu yang bersifat fisik ataupun non fisik, seperti proyek pendirian pabrik, jalan, jembatan, pembangunan gedung dan pengembangan Kasmir dan Jakfar (2012).

Selain itu investasi juga merupakan sebuah bentuk penundaan konsumsi pada masa sekarang untuk memperoleh konsumsi pada masa yang akan datang, dimana terkadang didalamnya terdapat unsur risiko ketidakpastian sehingga dibutuhkan kompensasi atau penundaan tersebut Marthalena dan Malinda (2011:11)

Berdasarkan definisi diatas, dapat disimpulkan bahwa investasi adalah sebuah komitmen terhadap sejumlah dana atau sumber daya denagn jangka waktu tertentu dengan tujuan untuk mendapatkan keuntungan dimasa yang akan datang sebagai kompensasi atas penundaan penggunaan dana yang diinvestasikan selain itu terdapat risiko dalam melakukan investasi yaitu ketidakpastian pembayaran / penerimaan di masa atau bahkan kehilangan dana yang telah di investasikan.

2. Pengertian Keputusan Investasi

Menurut Lukas (2003:2) keputusan investasi adalah keputusan keuangan (financing decision) tentang aktiva mana yang harus dibeli perusahaan. Sedangkan menurut Brealey et al. (2007:4) keputusan investasi adalah keputusan untuk berinvestasi pada aset berwujud atau tidak berwujud. Keputusan investasi yang dibuat manajemen adalah suatu tindakan manajemen untuk menentukan penggunaan sumber dana didalam perusahaan untuk jangka waktu yang dikehendaki dengan harapan akan memperoleh keuntungan selama jangka waktu tertentu.

Keputusan investasi merupakan sebuah keputusan yang sangat penting dibandingkan dua kebijakan laindalam manajemen keuangan yaitu kebijakan pendanaan dan kebijkan dividen Harmono (2011:9).

Keputusan investasi pada dasarnya adalah sebuah keputusan bagaimana seorang manajer keuangan mengalokasikan dana yang sudah didapatkan kedalam bentuk investasi yang dapat mendatangkan keuntungan. Adanya pilihan-pilihan investasi yang dapat menciptakan arus kas di masa depan merupakan kesempatan bertumbuh bagi perusahaan dalam rangka meningkatkan nilainya.

Hal mendasar dalam proses keputusan investasi adalah pemahaman

hubungan antara return harapan dan risiko suatu investasi. Hubungan

risiko dan return harapan dari suatu investasi merupakan hubungan yang

searah dan linier. Artinya, semakin besar return harapan, semakin besar

pula tingkat risiko yang harus dipertimbangkan. Hubungan seperti itulah

yang menjawab pertanyaan mengapa tidak semua investor hanya

berinvestasi pada aset yang menawarkan tingkat return paling tinggi Tandelilin (2010:9).

Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga keputusan yang akan diambil harus dipertimbangkan dengan baik, karena mempunyai konsekuensi berjangka panjang pula. Keputusan investasi sering disebut sebagai capital budgeting, yakni keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana yang jangka waktu kembalinya dana tersebut melebihi satu tahun.

Perencanaan terhadap keputusan investasi ini sangat penting karena beberapa hal Sutrisno (2012:121 - 122):

a. Dana yang dikeluarkan untuk keperluan investasi sangat besar, dan jumlah dana yang besar tersebut tidak bisa diperoleh kembali dalam jangka pendek atau diperoleh sekaligus.

b. Dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga perusahaan harus menunggu selama jangka waktu cukup lama untuk memperoleh dana tersebut.

c. Keputusan investasi menyangkut harapan terhadap hasil keuntungan di masa yang akan datang. Kesalahan dalam mengadakan peramalan akan dapat mengakibatkan terjadinya over atau under investment, yang ahirnya merugikan perusahaan.

d. Keputusan investasi berjangka panjang, sehingga kesalahan dalam

pengambilan keputusan akanmempunyai akibat yang panjang dan

berat, sertakesalahan dalam keputusan ini tidak dapat diperbaiki

tanpa adanya kerugian yang besar.

3. Faktor – faktor yang mampu Mempengaruhi Keputusan Investasi 1. Profitabilitas

Profitabilitas adalah gambaran kinerja fundamental perusahaan dalam memperoleh laba Harmono (2017:109). Profitabilitas sering digunakan sebagai indikator kinerja fundamental perusahaan untuk mewakili kinerja manajemen. Kinerja manajemen perusahaan dapat diukur menggunakan profitabilitas, apabila kinerja profitabilitas dalam kondisi baik, maka akan berdampak positif terhadap keputusan investor untuk berinvestasi Harmono (2017:110). Brigham dan Houston (2010:107) profitabilitas adalah sekelompok rasio yang menggambarkan kombinasi dari pengaruh likuiditas, manajemen aset (aktivitas) dan utang (leverage) terhadap hasil operasi perusahaan.

Menurut Rahmiati dan Huda (2015) profitabilitas adalah kemampuan

perusahaan dalam memperoleh laba bersih dari aktivitas yang dilakukan

pada periode akuntansi. Jika laba yang dihasilkan oleh suatu perusahaan

tinggi, maka perusahaan dapat mengalokasikannya untuk melakukan

investasi pada periode selanjutnya. Hal ini disebabkan semakin besarnya

laba yang diperoleh perusahaan, maka semakin besar kas yang tersedia

sebagai dana bagi perusahaan. Ketersediaan kas yang lebih besar

menyebabkan manajer lebih fleksibel dalam mengelola kas yang tersedia

untuk melakukan investasi aktiva tetap.

Profitabilitas banyak digunakan untuk menilai kinerja manajemen dari tingkat pengembalian investasi yang biasanya disebut dengan Return on Investment (ROI) atau Return on Asset (ROA). ROA sebagai rasio profitabilitas yang dimiliki oleh suatu perusahaan tinggi maka semakin efisien penggunaan aktiva sehingga memperbesar laba. Semakin tinggi rasio ini maka semakin baik produktivitas aset dalam memperoleh keuntungan bersih Wahyuni et al. (2015).

2. Leverage

Salah satu komponen pendanaan eksternal adalah berasal dari hutang.Besarnya tingkat hutang yang digunakan dalam mendanai perusahaan tersebut disebut dengan leverage. Leverage adalah perbandingan antara total kewajiban dengan total ekuitas perusahaan.

Rasio ini menunjukkan besarnya ekuitas yang dimiliki perusahaan yang dibiayai dengan utang Agustia (2013:32). Lebih lanjut dijelaskan bahwa leverage adalah rasio yang menggambarkan hubungan antara utang perusahaan terhadap modal, rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal Harahap (2013). Rasio leverage menunjukkan sejauh mana perusahaan dibiayai oleh utang Horne dan Wachowicz (2012:169)

Leverage menurut Fahmi (2012) merupakan ukuran yang dipakai

dalam menganalisis laporan keuangan untuk memperlihatkan besarnya

jaminan yang tersedia untuk kreditor. Perusahaan-perusahaan yang

mempunyai kendala keuangan enggan untuk berinvestasi ketika tingkat utangnya meningkat, terlepas dari ketersediaan dana internal dan mereka juga enggan untuk memikul hutang tambahan, dan sebagian besar berusaha untuk mengurangi jumlah hutang yang ada dan akan mempertimbangkan jika melakukan investasi jangka panjang. Dengan kata lain, perusahaan-perusahaan yang mempunyai kendala keuangan sibuk untuk mengisi kekosongan keuangan. Setelah keputusan untuk berinvestasi telah dibuat, perusaha akan bergantung pada dana internal dulu, kemudian beralih kepada utang.

3. Likuiditas

Likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi atau melunasi kewajibannya yaitu utang jangka pendek yang biasanya kurang dari satu tahun Harmono (2017:106). Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas (cash) dan aset lancar (current asset) dengan kewajiban lancar Brigham dan Houston (2010:95).

Menurut Hidayat (2010) keputusan investasi yang dibuat perusahaan

dipengaruhi oleh kemampuan perusahaan menghasilkan kas yang dapat

memenuhi kebutuhan jangka panjang maupun jangka pendek atau yang

disebut likuiditas perusahaan. Menurut Horne dan Wachowicz

(2012:167) rasio likuiditas digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini

membandingkan kewajiban jangka pendek dengan sumber daya jangka

pendek yang tersedia untuk memenuhi kewajiban tersebut. Menjaga

likuiditas sangat penting bagi perusahaan, karena likuiditas merupakan salah satu tolak ukur bagi kreditur untuk membuat keputusan terkait pemberian pinjaman untuk perusahaan yang meminjam dana. Dana pinjaman tersebut dapat digunakan untuk melakukan investasi bagi perusahaan.

4. Pertumbuhan Penjualan

Menurut Widarjo dan Setiawan (2009) pertumbuhan penjualan mencerminkan kemampuan perusahaan untuk meningkatkan penjualannya dari waktu ke waktu. Semakin tinggi tingkat pertumbuhan penjualan suatu perusahaan memiliki kecenderungan semakin besar laba yang didapatkan. Laba bersih tersebut dapat menjadi dana yang tersedia bagi perusahaan yang dapat dimanfaatkan perusahaan untuk melakukan investasi aktiva tetap. Adanya peningkatan pertumbuhan penjualan juga menyebabkan meningkatnya permintaan produksi barang.Hal ini juga dapat menyebabkan meningkatnya permintaan untuk membeli mesin produksi baru untuk meningkatkan kapasitas produksi produk yang dijual.

5. Kesempatan Investasi

Kesempatan investasi menurut Gaver dan Gaver (2000) merupakan

nilai perusahaan yang besarnya tergantung pada pengeluaran-

pengeluaran yang ditetapkan manajemen di masa yang akan datang, yang

pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan

menghasilkan return yang lebih besar.

Myers (1977) menyatakan bahwa kesempatan investasi merupakan kombinasi antara aktiva yang dimiliki dan pilihan investasi di masa yang akan datang dengan NPV positif. Gabungan aset milik perusahaan (assets in place) dengan kesempatan investasi akan berpengaruh pada struktur modal.

Hidayat (2010:464) menyatakan bahwa jika terdapat kesempatan investasi yang menguntungkan, maka manajer berusaha mengambil peluang-peluang tersebut untuk memaksimalkan kesejahteraan pemegang saham. Karena semakin besar kesempatan investasi yang menguntungkan, maka investasi yang dilakukan akan semakin besar.

Proksi dari kesempatan investasi adalah rasio Market to Book Value of Equity Ratio (MVE/BVE). Mencerminkan pasar menilai return investasi di masa depan akan lebih besar dari retrun yang diharapkan dari ekuitasnya. Perusahaan yang memiliki rasio Market to Book Value Equity Ratio yang tinggi mengindikasikan bahwa siklus tumbuh perusahaan pada masa yang akan datang bagus, sehingga akan memiliki kesempatan investasi yang tinggi, dengan demikian perusahaan akan mudah untuk melakukan investasi karena investor akan tertarik untuk membeli saham perusahaan.

D. Hubungan Variabel Independen (X) dengan Variabel dependen (Y) 1. Hubungan variabel profitabilitas dengan keputusan investasi

Profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan perusahaan dalam menghasilkan laba melalui sumber daya

yang dimilikinya, seperti aset perusahaan atau penjualan yang dihasilkan oleh perusahaan Sudana (2011:22). Terdapat hubungan antara profitabilitas dengan keputusan investasi, dimana profitabilitas dapat mempengaruhi keputusan investasi. Hal ini didukung oleh penelitian yang dilakukan oleh Sajid et al (2016) dimana hasil penelitian menunjukkan bahwa profitabiltas berpengaruh signifikan terhadap keputusan investasi.

Mendapat laba merupakan hal yang penting bagi perusahaan, karena dengan adanya laba yang tinggi maka perusahaan akan mampu memenuhi segala kewajiban operasionalnya. Kemampuan perusahaan dalam memperoleh laba akan memepengaruhi keputusan investasi perusahaan tersebut.

2. Hubungan variabel leverage dengan keputusan investasi

Leverage adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajibannya, dimana kewajiban tersebut adalah hutang yang dimilikinya (Hasibuan dkk, 2016). Hubungan antara variable leverage dengan keputusan investasi didukung dengan penelitian yang dilakukan oleh Yunus (2017) dimana hasil penelitian menunjukkan bahwa leverage memiliki pengaruh signifikan terhadap keputusan investasi.

Semakin tinggi leverage atau tingkat hutang pada sebuah perusahaan

maka semakin tinggi pula resiko yang akan ditanggung oleh perusahaan

tersebut. Hutang pada sebuah perusahaan harus dikelola dengan baik agar

perusahaan mampu memaksimalkan kinerja keuangan perusahaan dan dapat menghasilkan laba yang akan mempengaruhi keputusan investasi.

3. Hubungan variabel likuiditas dengan keputusan investasi

Likuiditas merupakan salah satu faktor yang mampu mempengaruhi keputusan investasi. Harmono (2017:106) menjelaskan bahwa rasio likuiditas merupakan rasio yang digunakan untuk menilai seberapa mampu perusahaan dalam memenuhi kewajiban jangka pendeknya. Hubungan antara variabel likuiditas dengan keputusan investasi inididukung dengan penelitian terdahulu dari Hartono dan Wahyuni (2017) dimana hasil penelitian menyatakan bahwa likuiditas berpengaruh signifikan terhadap keputusan investasi. Semakin tinggi rasio likuiditas perusahaan maka perusahaan tersebut memiliki kemampuan yang baik dalam memenuhi kebuthan jangka pendek mereka. Kemampuan perusahaan dalam memenuhi kebutuhan janga pendek mereka mempengaruhi keputusan investasi.

4. Hubungan variabel pertumbuhan penjualan dengan keputusan investasi Pertumbuhan penjualan merupakan salah satu faktor yang mampu mempengaruhi keputusan investasi. Pertumbuhan penjualan (sales growth) mencerminkan kemampuan perusahaan dari waktu ke waktu. Semakin tinggi tingkat pertumbuhan penjualan suatu perusahaan maka perusahaan tersebut berhasil menjalankan strateginya. Widarjo dan Setiawan (2009).

Penelitian yang dilakukan oleh Phan Dinh Nguyen dan Phan Thi Anh Dong

(2013) dimana hasil penelitian ini menyatakan bahwa pertumbuhan penjualan berpengaruh positif terhadap keputusan invetsasi.

5. Hubungan variabel kesempatan investasi dengan keputusan investasi Kesempatan investasi merupakan salah satu faktor yang dapat mempengaruhi keputusan investasi. Myers (1977) menyatakan bahwa kesempatan investasi merupakan kombinasi antara aktiva yang dimiliki dan pilihan investasi di masa yang akan datang dengan NPV positif.

Gabungan aset milik perusahaan (assets in place) dengan kesempatan investasi akan berpengaruh pada struktur modal. Gaver dan Gaver (1993) menyatakan bahwa kesempatan investasi merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang dalam hal ini pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar.Kesempatan investasi berpengaruh terhadap keputus investasi didukung oleh penelitian yang dilakukan oleh Jumulyanti dan Linda (2015). Hasil penelitian tersebut menyatakan bahwa kesempatan investasi berpengaruh positif terhadap keputusan investasi.

E. Kerangka Pemikiran

Kerangka pikir digunakan sebagai gambaran konsptual tentang sebuah

penelitian.Kerangka pikir menggambarkan pengaruh variabel independen (X)

terhadap variabel dependen (Y). Pada penelitian ini memiliki 5 (lima)

variabel independen yaitu profitabilitas (X

1), leverage (X

2) dan likuiditas

(X

3), pertumbuhan penjualan (X

4), kesempatan investasi (X

5) serta terdapat 1 (satu) variabel dependen yaitu Keputusan Investasi (Y). Gambaran dari kerangka pikir penelitian ini adalah sebagai berikut

Gambar 2.1

Kerangka Pemikiran Teoritis

F. Hipotesis

Hipotesis adalah kebenaran yang masih diragukan. Hipotesis juga merupakan hasil dari pemikiran yang rasional dengan dilandasi teori, dalil, hukum dan sebagaiannya yang sudah diteliti sebelumnya Sanusi (2011).

Namun demikian dapat dirumuskan suatu hipotesis sebagai berikut :

1. Berdasarkan penelitian yang dilakukan oleh Sajid et al (2016), menyatakan bahwa leverage berpengaruh negative signifikan kerhadap Sumber : Sajid et all (2016), Endiana (2015), Rahmiati dan Huda (2015)

Keputusan Investasi Likuiditas (Y)

(X3)

Kesempatan Investasi (X5)

Pertumbuhan Penjualan (X4)

Leverage (X2) Profitabilitas

(X1)