UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

PENETAPAN PENDAPATAN DAN BEBAN PADA PT. BANK SUMUT KANTOR PUSAT MEDAN

TUGAS AKHIR

Diajukan Oleh:

YOGIE MAULANA S 122101266

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : YOGIE MAULANA S

NIM : 122101266

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PENETAPAN PENDAPATAN DAN BEBAN

PADA PT. BANK SUMUT KANTOR PUSAT MEDAN

Tanggal: Juli 2016 DOSEN PEMBIMBING

Beby Kendida Hsb, SE, M.Si NIP. 19831008 201012 2 003 Tanggal: Juli 2016 KETUA PROGRAM STUDI

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001 Tanggal: Juli 2016 DEKAN

Prof. Dr. Ramli S.E, M.S NIP. 19580602 198803 1 001

KATA PENGANTAR Assalamu’alaikum Wr. Wb

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara. Tugas Akhir ini berjudul “PENETAPAN PENDAPATAN DAN BEBAN PADA PT BANK SUMUT KANTOR PUSAT MEDAN ”.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan masih terdapat kekurangan-kekurangan akibat keterbatasan yang penulis miliki.

Dengan segala kerendahan hati penulis menerima kritik dan saran bagi pengembangan ilmu pengetahuan dimasa yang akan datang.

Pada kesempatan ini, penulis tidak lupa memberikan ucapan terimakasih yang sebesar-besarnya kepada:

1. Orang Tua Penulis, Bapak Simon Karya Sipayung dan Ibu Nurhayati Br Tarigan yang telah memberikan semangat dan doa kepada penulis sehingga dapat menyelesaikan program pendidikan ini.

2. Bapak Prof. Dr. Ramli S.E, M.S selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

4. Ibu Beby Kendida Hsb, SE, M.Si selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk membimbing dan menyarankan sehingga penulis dapat menyelesaikan tugas akhir ini.

5. Pihak PT. Bank SUMUT yang telah memberikan berbagai data serta informasi untuk kepentingan penyelesaian Tugas Akhir ini.

6. Seluruh Bapak dan Ibu dosen yang telah mendidik dan memberikan Ilmu pengetahuan selama proses perkuliahan di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

7. Kepada keluarga besar serta adik-adik penulis, Y.Vafiola Br Sipayung dan A. Maulana Sipayung yang turut memberikan dukungan dan doa.

8. Sahabat-sahabat penulis Putri, Inur, Rani, Fikri, Amru, Fatma, terima kasih untuk dukungan, doa dan semangat yang terus kalian berikan.

9. Kepada teman-teman penulis stambuk ’11, Wana, Dani, Febri, Desi, Dini, Yoki, Aril, Aseng, Iqbal, Damri, Lia, Harun, Devi, Aisyah, dan lainnya.

10. Kepada teman-teman penulis, Teguh, Ilham, Dinda, Dio, Ides, Busra, Yosi, Rizky, Duo Yogi, Emir, Ardi, Bayu, Yadi, dan lainnya.

11. Dan semua pihak yang telah membantu dan memberikan saran kepada penulis yang tidak dapat disebutkan satu persatu. Terima kasih banyak.

Medan, 29 Juni 2016 Yogie Maulana S 122101266

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN A. Sejarah PT. Bank SUMUT ... 6

B. Makna Logo PT. Bank SUMUT ... 7

C. Visi dan Misi PT. Bank SUMUT ... 8

D. Tujuan PT. Bank SUMUT ... 9

E. Fungsi PT. Bank SUMUT ... 9

F. Struktur Organisasi PT. Bank SUMUT ... 10

G. Uraian Tugas (Job Description) ... 11

H. Penghargaan PT. Bank SUMUT ... 16

I. Rencana Kegiatan... 17

BAB III PEMBAHASAN A. Defenisi Pendapatan dan Beban ... 19

1. Pengertian Pendapatan ... 19

2. Pengertian Beban ... 20

3. Penetapan Pendapatan dan Beban PT. Bank Sumut Kantor Pusat ... 20

a. Pendapatan ... 20

b. Beban... 22

B. Produk dan Jasa ... 26

1. Giro ... 26

2. Tabungan ... 27

3. Deposito Berjangka ... 29

C. Produk-Produk Kredit ... 29

D. Penilaian Terhadap Kinerja Pengelolaan PT. Bank SUMUT ... 29

E. Laporan Keuangan ... 31

F. Laporan Laba Rugi ... 33

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Saran ... 44

DAFTAR PUSTAKA ... 45

DAFTAR TABEL

Tabel 3.1 Pembagian pendapatan dan beban ... 26 Tabel 3.2 Laporan Laba Rugi ... 38 Tabel 3.3 Laporan kinerja PT. Bank SUMUT... 42

DAFTAR GAMBAR

Gambar 2.1 Logo Perusahaan PT. Bank SUMUT ... 7 Gambar 2.2 Struktur Organisasi PT. Bank SUMUT ... 11

BAB I PENDAHULUAN A. Latar Belakang

Perusahaan dalam melakukan aktivitasnya mempunyai tujuan dan sasaran yang ingin dicapai. Menurut Kasmir (2008;1) dikatakan bahwa tujuan suatu perusahaan adalah memperoleh atau menghasilkan laba, baik itu perusahaan yang bergerak dibidang jasa, industri, maupun dibidang perbankan.

Berkembangnya suatu perusahaan sangat ditentukan oleh laba atau pendapatan, sehingga perusahaan tersebut dalam usaha untuk memperoleh laba pasti akan mengeluarkan beban-beban yang berhubungan dengan kegiatan perusahaan tersebut.

Bank SUMUT adalah bank yang dimiliki oleh pemerintah daerah Sumatera Utara. Bank Sumut diharapkan dapat menjadi salah satu sumber penerimaan asli daerah (PAD) Provinsi Sumatera Utara. Selain itu, Bank Sumut juga diharapkan dapat memberikan dukungan bagi pertambahan ekonomi di Sumatera Utara. Bank Sumut harus berusaha memenuhi tuntutan walaupun menghadapi persaingan yang sangat ketat yang ditunjukkan dari banyaknya bank yang beroperasi di Sumatera Utara.

Konsep-konsep akuntansi dapat dievaluasi pada tiga tingkat utama, yaitu tingkat struktural, penafsiran, dan perilaku. Akuntansi pendapatan telah dikembangkan sangat baik pada tingkat struktural atau procedural tetapi tidak berhasil dalam memenuhi tujuan-tujuan pokok pada tingkat penafsiran dan perilaku. Sekalipun demikian, tidaklah mustahil bahwa beberapa komponen mungkin relevan baik pada tingkat penafsiran, perilaku maupun structural.

Konsep ini berusaha menyajikan evaluasi terhadap komponen-komponen pendapatan yang tradisional khususnya revenue, expenses, gains, dan losses serta bebarapa hubungan diantaranya.

Beberapa bentuk alternatif tentang konsep-konsep ini mungkin akan merefleksikan pegamatan dalam kehidupan senyatanya dan memungkinkan adanya evaluasi atas prediksi-prediksi aktivitas dan distribusi kas perusahaan pada masa yang akan datang. Pendekatan aktivitas terhadap pendapatan meletakkan tekanan utama pada pengakuan dan klasifikasi perubahan-perubahan yang favorable dan unfavorable selama periode akuntansi. Perubahan-perubahan yang positif diklasifikasikan sebagai revenue atau gains, sedangkan perubahan- perubahan yang negatif diklasifikasikan sebagai expenses atau losses.

Pendapatan dan beban merupakan dua hal yang tidak dapat dipisahkan dalam melakukan kegiatan perusahaan, dimana pendapatan adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya dari penyerahan atau produksi suatu barang, pemberian jasa atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut. Sedangkan beban merupakan arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban dari penyerahan atau produksi suatu barang, pemberian jasa atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

Pendapatan hanya terdiri dari arus bruto dari manfaat ekonomi yang diterima oleh perusahaan untuk dirinya sendiri. Jumlah yang ditagih atas nama pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas, dan

karena itu harus dikeluarkan dari pendapatan. Didalam suatu perusahaan peran manager sangat besar dalam hal ini menetapkan target laba yang diperoleh dalam setiap kegiatannya. Untuk itu diusahakan memperoleh pendapatan yang maksimal dan mengeluarkan beban dengan jumlah tertentu dengan memperhatikan mutu pelayanan yang akan diberikan pada prinsipnya besarnya pendapatan yang diperoleh dan banyaknya beban yang dikeluarkan antara satu perusahaan dengan perusahaan lain adalah berbeda sesuai dengan bidang usaha yang dijalankan oleh masing-masing perusahaan.

Dalam penggunaan laporan keuangan bank harus membutuhkan informasi yang dapat dipahami, relevan, andal dan dapat dibandingkan dalam mengevaluasi posisi keuangan dan kinerja bank serta berguna dalam pengambilan keputusan ekonomi. Pengguna juga membutuhkan informasi yang lebih baik tentang karakteristik khusus operasi bank. Pengguna termasuk otoritas pengatur, membutuhkan informasi yang tidak tersedia untuk publik. Meskipun bank merupakan objek pengawasan dan pengawas bank mempunyai kewenagan pengatur untuk tidak menyediakan informasi tertentu bagi masyarakat, tetapi dibutuhkan pengungkapan yang menyeluruh dan memadai agar laporan keuangan pada laba rugi perbankan sesuai kebutuhan pengguna, dalam batasan yang layak untuk dipenuhi oleh manajemen.

Pendapatan merupakan sebagai pengukuran efisiensi manajemen perusahaan. Dimana operasi perusahaan yang efisien akan mempengaruhi baik jumlah dividen yang dibayarkan pada saat ini maupun penggunaan modal yang diinvestasikan untuk menghasilkan dan menyediakan pembayaran-pembayaran dividen pada masa-masa yang akan datang.

Pada tahun 2014, PT. Bank SUMUT mencatatkan pendapatan yang mengalami pertumbuhan melalui pendapatan bunga dan pendapatan syariah.

Pencapaian pendapatan bunga dan pendapatan syariah sebesar Rp 2.852,69 miliar atau mengalami pertumbuhan 9,88% apabila dibandingkan tahun 2013 sebesar Rp 2.596,10 miliar. Pada tahun 2014 rata-rata suku bunga kredit sebesar 14,37%

mengalami koreksi dibandingkan 2013 sebesar 15,17%. Realisasi beban bunga dan beban syariah sebesar Rp 1.030,81 miliar atau mengalami peningkatan sebesar 31,35% apabila dibandingkan dengan tahun 2013 sebesar Rp 784,79 miliar. Realisasi kredit yang diberikan sebesar Rp 18.160,94 miliar atau mengalami pertumbuhan sebesar 6,15% dibandingkan tahun 2013 sebesar Rp.

17.109,22 miliar. Laba setelah pajak dicapai sebesar Rp 467,79 miliar atau turun 12,06% dibandingkan tahun 2013 sebesar Rp531,97 miliar.

Oleh karena itu semua pemegang modal perusahaan, khususnya pemegang saham biasa menaruhkan perhatian yang besar sekali pada efisien manajemen perusahaan. Berdasarkan uraiaan diatas maka penulis tertarik untuk mengetahui mengenai bagaimana cara perusahaan dalam menetapkan pendapatan dan beban, dan penulis akan memaparkannya melalui tugas akhir ini dengan judul

“Penetapan pendapatan dan beban pada PT. Bank Sumut Kantor Pusat Medan”.

B. Permasalahan

Tujuan dari suatu perusahaan adalah menghasikan laba yang maksimal.

Hal ini dapat dicapai dengan melakukan pengawasan terhadap penetapan pendapatan dan beban dalam perusahaan dengan baik. Sebelum diadakan sebuah analisa terhadap data-data yang diperoleh melalui prosedur ilmiah agar

menghasilkan pembahasan yang fokus, terarah dan sistematis yang sesuai dengan judul tuga akhir ini. Maka terlebih dahulu akan dirumuskan masalah yang akan dibahas dalam tugas akhir ini yaitu: “Apakah penetapan pendapatan dan beban pada PT. Bank Sumut telah sesuai dengan StandarAkuntansi Keuangan No. 23 dan Standar Akuntansi Keuangan No. 31?”.

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu :

Untuk mengetahui apakah Penetapan Pendapatan dan Beban pada PT.

Bank Sumut sesuai Standar Akuntansi Keuangan No.23 dan Standar Akuntansi Keuangan No.31?

D. Manfaat Penelitian 1. Bagi Penulis

Pembahasan ini sebagai bahan masukan jika sewaktu – waktu penulis dihadapkan pada masalah yang berhubungan dengan penatapan pendapatan dan, tidak terjadi adanya gross loss pada laporan laba rugi.

2. Bagi penulis, akan memperoleh wawasan yang lebih luas dan akan lebih baik lagi pada masa yang akan datang.

3. Untuk memperoleh gambaran yang jelas dan sampai sejauh mana tingkat perkembangan PT. Bank Sumut Kantor Pusat melalui penetapan pendapatan dan beban.

BAB II

PROFIL PERUSAHAAN

A. Sejarah PT. Bank SUMUT

PT. Bank Pembangunan Daerah Sumatera Utara, disingkat PT. Bank Sumut, merupakan bank non-devisa yang berkantor pusatnya beralamatkan di Jalan Imam Bonjol No. 18 Medan. PT. Bank Sumut didirikan di Medan berdasarkan akta notaris Rusli No. 22 tanggal 4 November 1961 dalam bentuk perseroan terbatas. Berdasarkan UU No. 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Pada 16 April 1999, akta Notaris Alina Hanum Nasution SH , No. 38, menyatakan bahwa bentuk usaha kembali menjadi Perseroan Terbatas. Akta Pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan surat keputusan No. C-8224 HT.01.01.TH.99 tanggal 5 Mei 1999 serta diumumkan dalam berita Negara Republik Indonesia No. 54 tanggal 6 Juli 1999 tambahan No. 4042.

Anggaran dasar bank telah beberapa kalii mengalami perubahan, terakhir dengan akta No. 39 tanggal 10 Juni 2008 dan penegasan No. 05 tanggal 10 September 2008 Notaris H. Marwansyah Nasution, SH, mengenai penambahan modal dasar dari Rp 500.000.000.000 menjadi Rp 1.000.000.000.000. Perubahan anggaran dasar ini teah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan keputusannya No. AHU 87927.A.H.01.02 tanggal 20 November 2008 serta diumumkan dalam berita Negara Republik Indonesia No. 10 tanggal 3 Februari 2009 tambahan No. 3023.

B. Makna Logo PT. Bank SUMUT

Gambar 2.1 Logo Perusahaan Sumber .http://www.banksumut.com

Adapun deskripsi dari Logo PT. Bank SUMUT adalah sebagai berikut:

Arti Logo PT.Bank SUMUT secara umum adalah “SINERGI”.Bentuk Logo menggambarkan dua elemen dalam bentuk huruf "U" yang saling berkait bersinergy membentuk huruf "S" yang merupakan kata awal "SUMUT".Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank Sumut dengan masyarakat Sumatera Utara sebagaimana visi Bank SUMUT.

Warna Orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan warna biru yang sportif dan profesional sebagaimana misi Bank SUMUT” Mengelola dana pemerintah dan masyarakat secara professional yang di dasarkan pada prinsip-prinsip compliance.Warna Putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana statement Bank SUMUT.

Jenis huruf "Platino Bold" sederhana dan mudah dibaca.Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

Memberikan Pelayanan Terbaik ; Terpercaya, Enerjik, Ramah, Bersahabat, Aman, Integritas, dan Komitmen. Bank “ Terpercaya”. “Enerjik” dalam setiap kegiatan, selalu bersikap “Ramah”, membina hubungan secara “Bersahabat”, menciptakan suasana “Aman” nyaman, memiliki “Integritas”, dan “Komitmen”

penuh untuk yang terbaik.

C. Visi dan Misi PT. Bank SUMUT

Visi dari PT. Bank SUMUT menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Dalam menjalankan kehidupannya, PT. Bank SUMUT telah berusaha untuk mewujudkan visinya dengan cara memberikan bantuan kepada masyarakat yang kurang mampu berupa bantuan beasiswa kepada anak yatim, bantuan kepada anak-anak yang berada dipanti asuhan, bantuan kepada orang tua yang berada dipanti jompo, bantuan kepada fakir miskin serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademis, ibadah dan kegiatan kemasyarakatan lainnya.

Adapun yang menjadi misi PT. Bank Sumut adalah mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip- prinsip compliance. Statement budaya perusahaan ini yakni memberikan pelayanan terbaik. Sedangkan fungsi dari pada Bank Sumut sebagai alat kelengkapan Otonomi Daerah di bidang Perbankan, PT. Bank Sumut berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai

pemegang kas daerah yang melakukan penyimpanan uang daerah serta sebagai satu sumber Pendapatan Asli Daerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti dimaksudkan pada Undang-Undang Nomor 7 Tahun 1992, tentang perbankan sebagaimana telah dirubah dengan Undang-Undang No 10 Tahun 1998.

D. Tujuan PT. Bank SUMUT

Adapun tujuan dari perusahaan PT. Bank SUMUT adalah:

a. Menghasilkan laba

b. Meningkatkan pertumbuhan dikuasai daerah di berbagai bidang c. Meningkatkan taraf hidup rakyat

d. Memenuhi fungsi sosial dengan penyediaan lapangan pekerjaan bagi masyarakat.

e. Menyediakan produk dan layanan jasa yang kompetitif.

E. Fungsi PT. Bank SUMUT

PT. Bank SUMUT merupakan alat kelengkapan otonomi daerah di Bidang Perbankan yang berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah. Bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti dimaksudkan pada Undang-Undang 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998.

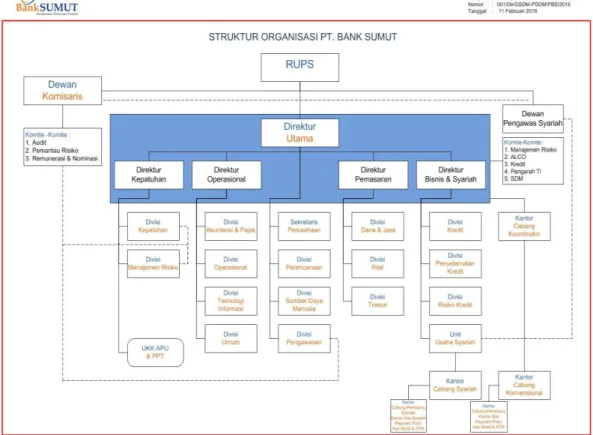

F. Struktur Organisasi PT. Bank Sumut

Struktur organisasi merupakan kerangka setiap hubungan atau gambaran secara skematis tentang bagian-bagian, tugas-tugas, dan tanggung jawab serta hubungan yang terdapat dalam suatu bidang usaha atau lembaga organisasi.

Struktur organisasi bagi suatu perusahaan sangatlah penting, karena struktur organisasi memperjelas suatu pola hubungan antar bagian dari suatu organisasi perusahaan. Struktur organisasi pada dasarnya menggambarkan hubungan kerja dalam suatu organisasi antara pimpinan dan bawahan.

Struktur organisasi pada PT. Bank SUMUT Kantor Pusat memiliki banyak bagian-bagian atau jenis- jenis divisi yaitu divisi pengawasan, divisi perencanaan, divisi kepatuhan dan manajemen risiko, divisi sumber daya manusia, divisi akuntansi dan pajak, divisi umum, divisi treasury, divisi kredit, devisi penyelamatan kredit, dan devisi usaha syariah.

Sehubungan dengan judul yang telah ditetapkan yaitu pada “Penatapan Pendapatan dan Beban”, maka hal ini akan termasuk dalam kategori Divisi Akuntansi dan Pajak, karena pendapatan dan beban berkaitan dengan akuntansi.

Dalam hal ini juga akan membahas adanya pembuatan laporan keuangan terutama pada laporan laba rugi yang isinya hanya terdapat pada akun pendapatan dan beban.

Penyusunan laporan keuangan PT. Bank SUMUT Kantor Pusat baik berupa neraca maupun rincian laporan laba ruginya harus disesuaikan dengan sistem yang berlaku atau berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK). Dan penyusunan neraca publiksi bulanan dan semester PT. Bank Sumut Kantor Pusat selalu disampaikan ke Bank Indonesia.

STRUKTUR ORGANISASI PT. BANK SUMUT

Gambar 2.2 Struktur Organisasi PT. Bank SUMUT Sumber : PT. Bank Sumut Kantor Pusat

G. Uraian Tugas ( Job Description )

1. Direktur Utama adalah kordinator pelaksanaan tugas Direksi dan membawahi langsung Sekretaris Direksi dan Divisi Pengawasan. Adapun yang menjadi tugas Direktur Utama adalah:

a. Menetapkan pembagian tugas diantara anggota Direksi.

b. Menetapkan struktur organisasi perusahaan lengkap dengan rincian tugasnya setelah mendapat persetujuan dan atau pengesahan dari Dewan Komisaris atau Pemegang Saham.

c. Mengkordinir penyusunan RJPP, RKAT, dan rencana-rencana lainnya untuk disampaikan kepada Komisaris dan RUPS.

d. Mengkordinir pelaksanaan program kegiatan Direktur Kepatuhan, Operasional, Bisnis dan Syariah, dan Pemasaran yang dijabarkan dari RKAT dan RJPP.

e. Mengawasi pengalokasian tugas dan wewenang oleh masing-masing Direktur kepada Pemimpin Divisi.

f. Membawahi langsung Divisi Pengawasan dan Sekretaris Direksi.

g. Menetapkan anggaran biaya untuk Divisi Pengawasan dan Sektetaris Direksi dalam rencana anggaran tahunan.

h. Mengendalikan program kegiatan dibidang Pengawasan Umum, Bidang Pengawasan Teknologi Sistem Informasi dan Bidang Pengawasan Kredit, dengan ketentuan dan peraturan yang berlaku.

i. Mengadakan serta memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Divisi, Cabang Utama dan Cabang.

j. Mengkordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

k. Mengkordinir pembuatan laporan manajemen bulanan, semesteran dan tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

2. Tugas Pemimpin Bidang Akuntansi I. Membantu Pemimpin Divisi dalam:

a. Merumuskan kebijakan Bank dalam penerapan sistem administrasi keuangan yang handal dan sesuai dengan perinsip akuntansi berlaku.

b. Mempersiapkan, merancang, menelaah, dan menyempurnakan buku pedoman akuntansi Bank dan ketentuan intern Bank sehubungan dengan perkembangan dan perubahan di Bidang Akuntansi dan Keuangan.

c. Menyusun, sistem dan prosedur akuntansi Bank dan menjabarkannya menjadi rincian tugas unit organisasi.

d. Menyelenggarakan administrasi keuangan dan akuntansi Kantor Pusat dengan menghimpun serta mengelola data seluruh transaksi keuangan bank.

e. Merumuskan bentuk laporan berdasarkan sistem yang berlaku untuk keperluan intern maupun ekstern sesuai dengan kebutuhan ataupun ketentuan yang berlaku.

II. Membuat dan melaksanakan program kerja yang berhubungan dengan Bidang Akuntansi.

a. Mengurus dan menyelesaikan perhitungan pajak penghasilan Bank.

b. Menyelesaikan selisih rekening atas kantor pusat dengan kantor cabang.

c. Menyusun laporan keuangan, berupa neraca, rincian laba rugi kantor pusat dan gabungan Bank sesuai sistem yang berlaku baik untuk

keperluan intern maupun ekstern dan menyusun serta menyampaikan laporan neraca publikasi bulanan dan semester ke Bank Indonesia.

d. Mempersiapkan bahan-bahan yang berhubungan dengan laporan keuangan dalam Rapat Umum Pemegang Saham Bank setiap tahunnya.

e. Melakukan pemantauan dan pembinaan atas pos-pos neraca laba rugi seluruh unit kerja Bank.

f. Membuat laporan neraca laba rugi Kantor Pusat dan konsolidasi, baik secara berkala atau tahunan, sesuai dengan bentuk dan prosedur yang ditetapkan.

g. Menyusun dan menyampaikan laporan ke Bank Indonesia menurut bentuk dan prosedur yang ditetapkan Bank Indonesia.

h. Memimpin, mengarahkan, membimbing, memantau, dan mengevaluasi kepatuhan staf dan pegawai terhadap pelaksanaan Standar Operasional Prosedur dilingkungan Bidang Akuntansi.

i. Memimpin, mengarahkan, membimbing, memantau, dan mengevaluasi pelaksanaan tata kelola perusahaan dilingkungan Bidang Akuntansi.

j. Memimpin, mengarahkan, membimbing, memantau, dan mengevaluasi pelaksanaan standar pelayanan Bank Sumut dilingkungan staf dan pegawai Bidang Akuntansi.

k. Melakukan koordinasi dengan Pemimpin Bidang lain di Divisi Akuntansi dan Pajak maupun bidang/unit kerja lain dalam pelaksanaan tugasnya.

l. Melakukan supervise atas pekerjaan yang dilakukan oleh staf dan pegawai dilingkungan Bidang Akuntansi.

m. Membuat dan membimbing staf dan pegawai dibidangnya guna meningkatkan pengetahuan, keterampilan kerja dan integritas.

n. Membuat memorandum, konsep surat laporan yang akan ditandatangani Pemimpin Divisi.

o. Melaksanakan tugas - tugas lain sesuai fungsi Bidang Akuntansi.

III. Wewenang Pemimpin Bidang Akuntansi

a. Menilai manajemen kinerja staf pegawai Bidang Akuntansi.

b. Memberi rekomendasi kepada Pemimpin Divisi atas izin permisi, izin cuti, izin menikah, istirahat melahirkan dan izin melanjutkan pendidikan staf dan pegawai Bidang Akuntansi.

c. Menandatangani atau memaraf surat-surat, memo, dan laporan-laporan lain sesuai ketentuan yang berlaku.

d. Mengusulkan kepada Pemimpin Divisi terhadap pendidikan dan latihan yang dibutuhkan staf dan pegawai dilingkungan Bidang Akuntansi.

e. Melaksanakan wewenang lain sesuai ketentuan yang berlaku IV. Tangung Jawab Pemimpin Bidang Akuntansi

1. Bertanggung jawab atas :

a. Pelaksanaan tugas dan wewenang Bidang Akuntansi kepada Pemimpin Divisi.

b. Kebenaran laporan-laporan yang diterbitkan oleh Bidang Akuntansi.

c. Penerapan Standar operasional dan prosedur dilingkungan Bidang Akuntansi.

d. Penerapan tata kelola perusahaan dilingkungan Bidang Akuntansi.

e. Keberhasilan pelaksanaan standar pelayanan Bank Sumut dilingkungan Bidang Akuntansi.

f. Disiplin kerja staf dan pegawai dilingkungan Bidang Akuntansi.

g. Keselamatan dokumen, arsip serta seluruh perlengkapan inventaris yang berada dilingkungan Bidang Akuntansi.

2. Memegang teguh rahasia jabatan.

H. Penghargaan PT. Bank SUMUT

PT. Bank Sumut telah berhasil memperoleh suatu penghargaan yang diterima diberbagai penghargaan yang berhubungan dengan perbankan antara lain :

1. Indonesian Bank Loyality Award (IBLA) dari MarkPlus Insight tahun 2014.

2. Indonesian Bank Loyality Award (IBLA) dari Majalah Infobank tahun 2014.

3. Saving Account Regional Development Bank dari Deputi Komisioner dan Literasi Keuangan OJK tahun 2014

4. The Best of Medan Service Excellence Award sebagai Juara 1 Bank dengan pelayanan terbaik di Medan berdasarkan Indeks Persepsi Customer dan Markplus Inch tahun 2014.

5. Indonesian WOW Brand Awards Kategori BPD dari lembaga Majalah Marketeer tahun 2015.

6. WOW Medan SEA 2015 Kategori Service Excellent Buku I dan II Kota Medan dari Markplus dan Majalah Marketeer.

7. TOP Brand Awards untuk Kategori Produk Tabungan dari lembaga Frontier tahun 2015.

8. Digital Brand Awards Produk Deposito dari lembaga Majalah INFONBANK tahun 2015.

9. Nusantara CSR Award Kategori Pemberdayaan Pengusaha Kecil dari lembaga La TOFI School of CSR tahun 2015.

10. Nusantara CSR Award Kategori Perlindungan Lingkungan Hidup dari lembaga La TOFI School of CSR tahun 2015.

11. Indonesia Employers of Choice Award dari lembaga Hay Group tahun 2015.

I. Rencana Kegiatan

Ada beberapa rencana kegiatan yang telah dibuat oleh perusahaan yaitu : 1. PT. Bank Sumut dalam rencana bisnisnya akan bertekad menjadi leader

pemberdayaan ekonomi masyarakat Sumatera Utara, khususnya dalam sektor pembiayaan usaha mikro, kecil dan menengah.

2. PT. Bank Sumut melakukan kerjasama-kerjasama dengan instansi pemerintahan atau perusahaan/lembaga lainnya dalam menyalurkan kredit, yaitu:

a. Departemen Keuangan.

b. Departemen Pertanian.

c. Kementerian Negara Koperasi dan Usaha Kecil dan Menengah.

d. Kementerian Negara Perumahan Rakyat.

e. Dinas Koperasi dan Usaha Kecil dan Menengah Provinsi Sumatera Utara.

f. Dinas Perkebunan Provinsi Sumatera Utara g. Dinas Pertanian Provinsi Sumatera Utara

h. Badan Ketahanan Pangan Provinsi Sumatera Utara.

3. PT. Bank Sumut melakukan perluasan jaringan dalam cabang konvensional dan syariah, kantor cabang pembantu, ATM, paymen point, office channeling yang didukung penggunaan teknologi lebih baik untuk

membantu proses kerja.

4. PT. Bank Sumut diharapkan dapat menghadapi Masyarakat Ekonomi ASEAN dengan menjadikan BUMD sebagai PAD yang menjadi prioritas.

BAB III PEMBAHASAN A. Definisi Pendapatan dan Beban

1. Pengertian Pendapatan

Pendapatan memiliki arti yang bermacam-macam, tergantung dari segi yang ditinjau perngertian tersebut.

a. Menurut Iswahyudi (2007 ; 179) Pendapatan adalah seluruh hak yang dimiliki entitas yang ditimbulkan oleh penyerahan barang dan jasa.

b. Pernyataan Standar Akuntansi Keuangan (PSAK) No.23, Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan akuitas, yang tidak berasal dari kontribusi penanam modal.

c. Menurut Accounting Bulletin No.2, Pendapatan yaitu penjualan barang dan penyerahan jasa, serta diukur dengan pembebanan yang dikenakan kepada pelanggan, klien, atau penyewaan untuk barang dan jasa yang disediakan bagi mereka.

d. Pendapatan menurut APB (Accounting Principle Board) adalah kenaikan gross didalam asset dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip akuntansi yang berasal dari kegiatan mencari laba.

e. Menurut Lipsey (2007;40), Pendapatan perorangan adalah pendapatan yang dihasilkan oleh atau dibayarkan kepada perorangan sebelum dikurangi dengan pajak penghasilan perorangan. Sedangkan Pendapatan

disposable merupakan jumlah pendapatan perorangan dikurangi dengan pajak penghasilan.

2. Beban

a. Menurut Committee On Terminology, beban adalah semua biaya yang telah dikenakan dan dapat dikurangkan pada penghasilan.

b. Menurut Accounting Principle Board, beban merupakan sebagai penurunan gross dalam asset atau kenaikan gross dalam kewajiban yang diakui dan diniai menurut prinsip akuntansi yang diterima dimana berasal dari kegiatan mencari laba yang dilakukan oleh perusahaan itu sendiri.

c. Menurut Prayitno (2007 ; 45), Beban adalah jumlah yang dinyatakan dengan uang, yang dikeluarkan atau harta lain yang ditransfer, modal saham yang diterbitkan, jasa yang diberikan, atau utang yang terjadi, dalam hubungannya dengan barang atau jasa yang diterima dan akan diterima.

3. Penetapan Pendapatan dan Beban PT. Bank Sumut Kantor Pusat a. Pendapatan

Pada PT. Bank Sumut pendapatan diakui berdasarkan metode akrual yaitu dicatat dan diakui saat atau periode tertentu walaupun hasil secara tunai belum diterima.

1) Jasa giro yang diterima

Apabila penempatan pada rekening giro di Bank lain memberikan hasil berupa jasa giro, penerimaan bunga jasa giro tersebut dibukukan pada saat penerimaan efektif telah diterima atau telah dibukukan.

2) Hasil Bunga

Pendapatan yang dimasukkan dari pendapatan bunga, baik dari pinjaman yang diberikan, maupun dari penanaman-penanaman yang dilakukan oleh bank, seperti giro, deposito berjangka, obligasi, dan lain-lain.

3) Bunga Surat Berharga

Penempatan pada Bank lain dan Sertifikat Bank Indonesia, ditetapkan atas penghasilan sebagai berikut:

a. Bunga yang diakui sebagai pendapatan adalah bunga untuk periode bulan yang bersangkutan.

b. Jurnal penyesuaian dilakukan setiap akhir bulan.

c. Jurnal balik dilakukan pada hari kerja pertama bulan berikutnya.

4) Pendapatan operasional lainnya

Pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk ke dalam rekening pendapatan diatas, misalnya deviden yang diterima dari saham yang dimiliki.

Pengakuan pendapatan dari deviden erat kaitannya dengan metode pencatatan penyertaan, apakah secara cost atau equity method.

5) Pendapatan Nonoperasional

Pendapatan yang termasuk dalam rupa-rupa pendapatan yang berasal dari aktivitas di luar usaha utama bank. Contohnya pendapatan dari penjualan aktiva tetap, penyewaan fasilitas gedung yang dimiliki oleh bank, dan pendapatan ini harus diakui sebagai pendapatan pada periode tertentu.

6) Kredit yang diberikan a. Kredit Angsuran

1. Kredit Bendaharawan (KB) 2. Kredit Angsuran Lainnya (KAL) b. Kredit Rekening Koran (KRK)

Salah satu transaksi yang dilakukan oleh PT. Bank Sumut adalah PT. ABC telah menandatangani perjanjian sewa menyewa gedung Bank Sumut Kantor Pusat Lantai V seluas 200 meter persegi dengan biaya sewa sebesar Rp 120.000.000,- setahun terhitung 1 Januari 2007. Maka pembukuan pada waktu penerimaan pembayaran tanggal 3 januari 2007 adalah:

Kas Rp 120.000.000

Sewa diterima dimuka Rp120.000.000 Jurnal penyesuaian pada akhir tanggal 31 Januari 2007:

Sewa Diterima Dimuka Rp 10.000.000

Pendapatan sewa Rp 10.000.000

b. Beban

Beban PT. Bank Sumut diakui dan dicatat secara akrual pada saat atau periode dimana beban tersebut dibebankan walaupun pembayaran secara efektif belum dilakukan.

1) Beban Bunga

a. Jasa Giro, atas rekening giro yang diberikan jasa giro dibukukan pada setiap akhir bulan dan diperhitungkan sebagai beban bulan bersangkutan.

b. Tabungan

Bunga tabungan dihitung dan dibukukan ke masing-masing rekening pada setiap akhir bulan dan dibebankan sebagai biaya pada bulan bersangkutan.

c. Simpanan Berjangka-Deposito Berjangka

Pada setiap akhir bulan seluruh simpanan atau deposito berjangka milik pihak ketiga ataupun Bank lain dihitung bunganya sampai akhir bulan dan dibebankan sebagai biaya bunga pada bulan bersangkutan dan direvers pada tanggal jatuh tempo pembayaran bunganya yang dilakukan oleh system.

d. Sertifikat Deposito

Beban bulanan bunga sertifikat deposito adalah emortisasi dari diskonto dari setiap sertifikat deposito yang diterbitkan sesuai dengan jumlah hari pada bulan bersangkutan. Perkiraan bunga atas sertifikat deposito merupakan offset account dan sertifikasi deposito.

e. Pinjaman yang diterima dari Bank Indonesia, Bank lain ataupun pihak ketiga lainnya yang bunganya diibayar secara bulanan, perhitungan dan pembebanan bunga dilakukan pada setiap akhir bulan dengan melakukan jurnal baik pada awal bulan berikutnya. Besar bunga yang dibukukan tersebut sesuai dengan perhitungan dari pihak yang meminjamkan atau berdasarkan perhitungan yang telah disetujui bersama.

2) Beban selain bunga yang dibayarkan dalam rangka perolehan dana diperhitungkan dan dibukukan pada bulan dimana biaya tersebut dibebankan.

3) Premi Asuransi

Beban Premi Asuransi yang dibayar oleh Bank dibukukan sebagai Premi Asuransi dibayar dimuka dan diamortisasi setiap bulannya sesuai dengan jangka waktu pertanggungan dan tidak dilakukan revesing entries pada awal bulan berikutnya.

4) Beban Personalia

Beban personalia setiap bulan dihitung dan dibebankan sesuai dengan jumlah yang merupakan beban pada bulan bersangkutan. Rincian biaya dibekukan sesuai dengan masing-masing biaya menurut jenisnya sebagaimana tercantum dalam pedoman akuntansi PT. Bank Sumut.

Salah satu transaksi yang dilakukan oleh PT. Bank Sumut adalah pada tanggal 15 Januari 2008 dibeli alat tulis senilai Rp 10.000.000,- dan pada akhir bulan dihitung secara fisik barang-barang tersebut yang masih tersisa bernilai Rp 8.000.000,-.

Maka pembukuan pada tanggal 15 Januari 2008 adalah:

Beban ATM Rp 10.000.000

Kas Rp 10.000.000

Jurnal balik pada tanggal 1 Februari 2008 adalah : Beban alat tulis Rp 8.000.000

Persediaan cetakan dan ATM Rp 8.000.000

Penetapan pendapatan dan beban bunga merupakan hal yang sangat fundamental dan menjadi dasar utama menentukan profabilitas bank. Kegiatan utama bank adalah menghimpun dana yang pada umumnya berbunga dan menanamkannya dalam aktiva produktif. Seperti pada industri lain, dalam

perbankan juga terdapat kemungkinan perbedaan waktu antara diterimanya pendapatan dan terjadinya beban atas penggunaan sumber daya untuk menghasilkan pendapatan tersebut. Oleh karena itu, pengaitan antara pendapatan dan beban bank tidak mudah dilakukan sehingga dalam penetapan pendapatan dan beban bank diperhatikan karakteristik usaha bank tersebut.

Pendapatan bunga diakui secara akrual kecuali pendapatan bunga dari kredit dan aktiva produktif lain yang nonperforming diakui pada saat pendapatan tersebut diterima. Pendapatan dalam kegiatan perkreditan, antara lain terdiri pendapatan bunga dan pendapatan lain, seperti provisi dan komisi. Pendapatan dari aktiva produktif nonperforming yang belum diterima tidak dapat diakui sebagai pendapatan dalam periode pelaporan.

Beban bunga diakui secara akrual, yang mana dalam kegiatan perkreditannya terdiri dari beban bunga dan beban lain yang dikeluarkan dalam rangka penghimpunan dana, seperti hadiah, premi atau diskonto dari kontrak berjangka dalam rangka pendanaan, dan biaya premi program penjaminan.

Dalam aktivitas PT. Bank SUMUT, pemimpin selalu memberikan pengarahan, bimbingan, memantau dan mengevaluasi kepada para staf dan pegawai Bank Sumut dalam melakukan segala aktivitasnya baik didalam maupun diluar perusahaan. Hai ini dilakukan guna meningkatkan pengetahuan, keterampilan kerja dan integritas demi kelancaran dan kesuksesan perusahaan tersebut.

Tabel 3.1

Pembagian Pendapatan dan Beban pada PT. Bank SUMUT

Pendapatan Beban

Pendapatan bunga Beban bunga

Pendapatan provisi, komisi, & fee Beban Administrasi dan umum Pendapatan transaksi valuta asing Beban personalia

Pendapatan kenaikan nilai surat berharga

Beban penurunan nilai surat berharga

Pendapatan non operasional Beban transaksi valas Sumber : PT Bank SUMUT Kantor Pusat

B. Produk dan Jasa

Saat ini intensitas persaingan dalam dunia perbankan semakin ketat. Setiap Bank berupaya mencapai sasaran dan tujuan dengan menawarkan dan pengembangan berbagai produk, layanan dan fasilitas yang dimilikinya. Bank Sumut dalam mencapai sasaran dan tujuannya selalu menawarkan produk dan jasa yang dimilikinya dengan berorientasi pada customer needs dan wants.

Adapun produk dana yang ditawarkan PT. Bank Sumut kepada masyarakat adalah :

1) Giro

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan yang terdiri dari giro pemerintah, dan giro swasta.

Jenis sarana penarikan untuk menarik dana yang tertanam di rekening giro yaitu cek, dan bilyet giro.

2) Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan alat lainnya yang dipersamakan dengan itu, yang terdiri dari:

a. Tabungan Martabe

Tabungan Martabe merupakan tabungan yang diminati oleh nasabah Bank Sumut. Meningkatkan aktivitas dengan berhemat dan menumbuhkan budaya menabung dan mendapat banyak manfaaat serta memperoleh perlindungan asuransi jiwa. Tabungan Martabe hadir dalam berbagai jenis peruntukan dengan masing-masing keunggulan:

1. Martabe Umum Tabungan serba guna

Untuk siapa saja baik perorangan maupun lembaga dengan banyak fungsi dan manfaat serta menikmati berbagai fasilitas.

2. Martabe gaji

Martabe Gaji bagi pegawai dan pensiunan dari instansi pemerintah maupun swasta, nasabah dapat memanfaatkan Martabe Gaji untuk menampung gaji dan dana pensiun. Dengan fasilitas dan maanfaat yang sama dengan Martabe Umum, Martabe Gaji memberikan keuntungan lebih kepada nasabah karena BEBAS biaya administrasi bulanan.

3. Martabe Sumut Sejahtera

Untuk kenyamanan dan keamanan membayar angsuran bagi nasabah para debitur, kreditur, kredit Peduli Usaha Mikro, Tabungan Martabe Sumut Sejahtera menyediakan fasilitas untuk autodebet pembayaran angsuran kredit nasabah.

Selain itu nasabah juga dapat menyisihkan sebagian penghasilan usaha untuk

menabung karena tabungan ini memberikan begitu banyak keringanan bagi nasabah dengan setoran awal membuka rekening yang ringan dan bebas biaya administrasi bulanan.

4. Martabe mahasiswa

Martabe Mahasiswa Tabungan pendidikan yang terjangkau bagi kalangan mahasiswa dengan setoran awal membuka rekening yang ringan, Bebas biaya administrasi kartu ATM dan dapat digunakan untuk pembayaran uang kuliah serta mendapatkan manfaat dan fasilitas yang sama dengan Martabe Umum.

b. Tabungan Simpeda

Tabungan Simpeda (Simpanan Pembangunan Daerah) merupakan produk tabungan bersama yang diselenggarakan oleh Bank Pembangunan Daerah (BPD) seluruh Indonesia.

c. Tabungan Haji Makbul

Membantu meringankan niat dan langakah nasabah serta member kepastian untuk mewujudkan impian menunaikan Ibadah Haji ke Tanah Suci, dengan manfaat yang diberikan kepada nasabah.

d. TabunganKu

TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

3) Deposito berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dan bank. Deposito terbagi:

a. Deposito Berjangka Bank Sumut b. Deposito Mudharabah

C. Produk-produk kredit

1. Kredit umum untuk kebutuhan modal kerja

2. Kredit SPK (Kredit Kerja Kepala Kontraktor/Rekanan) 3. Kredit Angsuran lainnya

4. Kredit Sindikasi

5. Kredit peduli Usaha Mikro Sumut Sejahtera 6. Kredit Multi Guna

7. Kredit pemilikan rumah 8. Kredit Tirta Sejahtera 9. Kredit Peduli Usaha Mikro 10. Kredit Peduli Usaha Mikro Plus

11. Kredit Pensiunan Pegawai Bank Sumut 12. Kredit pensiun Pegawai Instansi lain

D. Penilaian Terhadap Kinerja Pengelolaan Bank Sumut

Pada tahun 2014 PT. Bank SUMUT mampu mencapai pendapatan bunga dan syariah sebesar Rp 2.852,69 miliar atau mengalami pertumbuhan 9.88%

apabila dibandingkan tahun 2013 sebesar Rp 2.596,10 miliar. Pada tahun 2014

rata-rata suku bunga kredit 14,37% mengalami koreksi dibandingkan tahun 2013 sebesar 15,17%. Realisasi beban bunga dan beban syariah sebesar Rp 1.030,81 miliar atau mengalami peningkatan sebesar 31,35% apabila dibandingkan dengan tahun 2013 sebesar Rp 784,79 miliar. Realisasi kredit yang diberikan sebesar Rp 18.160,94 miliar atau mengalami pertumbuhan sebesar 6,15% dibandingkan tahun 2013 sebesar Rp 17.109,22 miliar. Laba setelah pajak dicapai sebesar Rp 467,79 miliar atau turun 12,06% dibandingkan tahun 2013 sebesar Rp 531,97 miliar.

Total asset pada tahun buku 2014 mengalami pertumbuhan menjadi Rp 23.389,21 miliar atau tumbuh 8,81% dibandingkan tahun 2013 sebesar Rp 21.494,70 miliar.

LDR (Loan to Deposit Ratio) pada tahun 2014 sebesar 95,89% atau mengalami penurunan sebesar 11,42% dibandingkan LDR tahun 2013 sebesar 107,31%. Rasio Kecukupan Modal (CAR) pada tahun 2014 memperlihatkan trend menurun yaitu sebesar 14,38% atau mengalami penurunan 0,08% jika dibandingkan dengan tahun 2014 sebesar 5,74%. Sedangkan realisasi NPL Gross tahun 2013 sebesar 3,83%. Berarti terdapat peningkatan NPL 1,64%. Dan realisasi NPL Netto tahun 2014 sebesar 1,79%. Bila dibandingkan dengan realisasi NPL Netto pada tahun 2013 sebesar 1, 46%, berarti terdapat peningkatan NPL Netto sebesar 0,33%. pada tahun 2014, pendapatan operasional lainnya mengalami penurunan 17,80% atau sebesar Rp 18,32 miliar menjadi Rp 84,61 miliar dibandingkan pada tahun 2013 sebesar Rp 102,93 miliar. Hal ini terutama disebabkan oleh penurunan keuntungan penjualan surat berharga bersih sebesar 98,16% atau Rp 4,80 miliar menjadi Rp 90,20 juta dibandingkan pada tahun 2013 sebesar Rp 4, 89 miliar.

Jumlah beban operasional lainnya pada Bank SUMUT tahun 2014 mengalami peningkatan 9,86% atau sebesar Rp 116,60 miliar menjadi Rp 1,30 triliun dibandingkan pada tahun 2013 sebesar Rp 1,18 triliun. Peningkatan beban operasional lainnya terutama disebabkan anatara lain karena peningkatan beban tenaga kerja sebesar Rp 41,74 miliar, dan peningkatan pembentukan cadangan kerugian penurunan nilai sebesar Rp 135,18 miliar. Pada pendapatan (beban) non operasional bersih Bank SUMUT mengalami peningkatan 1.141,24% atau sebesar Rp 12, 90 miliar menjadi Rp 14,02 miliar pada tahun 2014 dibandingkan Rp 1,13 miliar di tahun 2013. Penurunan jumlah pendapatan (beban) non operasional bersih terutama disebabkan peningkatan pendapatan non operasional sebesar Rp 13,58 miliar dan peningkatan beban non operasional sebesa Rp 681 miliar.

E. Laporan Keuangan

Laporan keuangan suatu perusahaan terdiri dari satu perangkat laporan keuangan minimal harus disajikan dalam bentuk neraca, laporan, laba rugi, laporan arus kas, catatan atas laporan keuangan (notes financial statement).

Laporan keuangan bagian dari proses pelaporan keuangan (financial reports), satu set laporan keuangan yang lengkap meliputi laporan seperti tersebut diatas merupakan laporan keuangan untuk memenuhi informasi umum yang dibutuhkan oleh para pemakai. Menurut Standar Akuntansi Keuangan tentang kerangka dasar penyusunan laporan keuangan bahwa tujuan utama dari laporan keuangan adalah menyediakan info yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan disusun suatu perusahaan harus dapat memenuhi informasi yang dibutuhkan bersama oleh pengguna laporan. Namun demikian, laporan keuangan suatu perusahaan belum tentu memenuhi semua informasi yang mungkin dibutuhkan para pemakai untuk keperluan pengambilan keputusan ekonomi, karena secara umum laporan keuangan hanya menggambarkan pengaruh keuangan dari transaksi serta kejadian pada masa lalu. Laporan keuangan yang disajikan tidak diwajibkan untuk menyediakan info yang bersifat non keuangan yang justru makin dibutuhkan oleh pengguna laporan tersebut.

Laporan keuangan menunjukkan apa yang telah dilakukan oleh perusahaan dan merupakan hasil pertanggung jawaban manajemen perusahaan atas sumber daya atau sumber – sumber ekonomis yang dipercayakan kepadanya yang ingin menilai kinerja atau pertanggung jawaban manajemen terhadap apa yang telah dilakukan pada masa yang lalu agar pemakai laporan dapat mengambil keputusan- keputusan penting. Keputusan-keputusan ini mungkin mencakup pendapatan neraca dalam perusahaan.

Dari neraca, pengguna dapat menganalisis bagaimana posisi aktiva, kewajiban serta ekiutas perusahaan pada tanggal neraca. Dari laporan laba-rugi dapat menggambarkan bagaimana pendapatan dan beban yang dicerminkan kinerja usaha perusahaan selama satu periode, dari laporan arus kas dapat dicerminkan dari mana saja sumber-sumber kas diperoleh dan digunakan untuk apa saja kas yang tersedia selama satu periode tertentu. Laporan laba rugi suatu perusahaan merupakan laporan utama yang menggambarkan kinerja dari suatu perusahaan selama satu periode tertentu. Informasi tentang kinerja perusahaan terutama informasi tentang bagaimana tingkat keuntungan atau profitabilitas

perusahaan dicapai dibutuuhkan untuk mengambil keputusan tentang sumber- sumber ekonomi yang akan dikelola oleh perusahaan pada masa yang akan datang.

Menurut Santoso (2009 ; 403) Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang biasa (normal activity) dan dikenal dengan sebutan yang berbeda, misalnya penjualan (sales), penghasilan jasa (fees revenues), pendapatan bunga (interest revenue), pendapatan dividen (dividen revenue), pendapatan royalty (royalties revenue), dan pendapatan sewa (rent revenue).

Dalam laporan keuangan, peningkatan aktiva atau penurunan kewajiban atau kombinasi antara keduanya (yang bisa diukur dengan nilai uang) sebagai akibat adanya pengalihan produk-produk atau jasa-jasa kepada pihak lain dalam satu periode tertentu, tetapi bukan karena pembelian aktiva, investasi milik, pinjaman ataupun koveksi atas laba – rugi periode sebelumnya.

Walaupun pendapatan merupakan peningkatan (arus masuk) aktiva, tetapi tidak semua arus masuk aktiva merupakan pendapatan, karena aktiva dapat bertambah karena berbagai sebab. Dalam pengertian pendapatan termasuk juga didalamnya keuntungan-keuntungan dari penjualan atau pertukaran aktiva lainnya selain barang-barang yang diperjual belikan atau jasa-jasa yang dilaksanakan.

F. Laporan Laba Rugi

Dalam laporan laba – rugi pada umumnya, pendapatan dan beban dibagi dari beberapa sisi yang terdiri dari Pendapatan Operasional, Pendapatan Non Operasional, Biaya Operasional dan Biaya Non Operasional.

a. Pendapatan Operasional adalah pendapatan pendapatan yang diperoleh dari hasil usaha operasional bank yang terdiri dari beberapa jenis, yaitu :

1) Hasil bunga yaitu pendapatan dari hasil bunga (dalam rupiah), baik itu bunga pinjaman maupun bunga investasi yang dilakukan oleh bank.

2) Provisi dan komisi yaitu hasil provisi dan komisi yang diterima oleh bank dari kegiatan operasionalnya.

3) Dividen atas saham – saham yaitu pembagian laba dari berbagai saham penyertaan yang dimiliki bank.

4) Pendapatan operasional lainnya yaitu pendapatan operasional diluar dari perkiraan.

b. Pendapatan Non Operasional adalah pendapatan yang diperoleh dari kegiatan diluar usaha pokok bank. Pendapatan ini terbagi menjadi :

1) Hasil sewa yaitu pendapatan sewa dari pihak ketiga.

2) Keuntungan penjualan aktiva tetap dan inventaris yaitu pendapatan non operasional diluar hasil pendapatan diatas.

c. Biaya Operasional

Biaya operasional adalah biaya yang dikeluarkan untuk melakukan kegiatan usaha bank. Biaya operasional terdiri dari sepuluh jenis biaya, yaitu:

1) Biaya bunga yaitu biaya bunga terhadap dana – dana yang berasal dari bank Indonesia, Bank di Indonesia dan pihak ketiga bukan bank.

2) Premi Asuransi yaitu biaya jaminan kepada pihak asuransi.

3) Biaya tenaga kerja, yaitu biaya yang dikeluarkan untuk pembayaran gaji karyawan.

4) Biaya sewa, yaitu biaya bank untuk menyewa aktiva tetap dan inventaris dari pihak ketiga.

5) Biaya honorium

6) Biaya pajak, yaitu biaya untuk pajak yang harus ditanggung oleh bank.

7) Biaya pemeliharaan dan perbaikan, yaitu biaya untuk pemeliharaan dan perbaikan inventaris kantor guna menjaga atau mempertahankan aktiva tetap dari inventaris.

8) Biaya penyusutan, yaitu pembebanan biaya kepada sebagian nilai beli aktiva tetap dan inventaris yang bersangkutan.

9) Biaya barang dan jasa pihak ketiga, yaitu biaya karena adanya penerimaan atau pemakaian barang dan jasa dari pihak ketiga.

10) Biaya operasinal lainnya, yaitu biaya operasional diluar biaya-biaya tersebut diatas.

d. Komponen Biaya Non Operasional adalah biaya diluar usaha pokok bank (bukan usaha bank). Biaya non operasional yaitu:

1) Kerugian penjualan aktiva tetap dan inventaris atau kehilangan inventaris, yaitu biaya kerugian akibat penjualan aktiva tetap dan inventaris atau kehilangan inventaris milik Bank.

2) Biaya transfer payment (sumbangan), yaitu biaya pemberian sumbangan/kenagan kepada pihak ketiga.

3) Denda, yaitu biaya-biaya yang dikeluarkan untuk membayar denda karena pelanggaran peraturan yang dilakukan oleh bank.

4) Biaya Non Operasional lainnya, yaitu biaya non operasional diluar perkiraan biaya-biaya lainnya.

Bank Sumut menyajikan laporan laba rugi dengan mengelompokkan pendapatan dan beban menurut karakteristiknya dan disusun dalam bentuk berjenjang (multiple step) yang menggambarkan pendapatan dan beban yang berasal dari kegiatan utama bank dan kegiatan lain.

Laporan laba rugi bank menyajikan secara terperinci unsur pendapatan dan beban, serta membedakan antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non operasional. Dengan memperhatikan ketentuan yang diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) lainnya, penyajian pada laporan laba rugi atau pengungkapan dan catatan atas laporan keuangan mencakup, tetapi tidak terbatas pada unsur - unsur pendapatan dan beban berikut :

a) Pendapatan Bunga b) Beban Bunga c) Pendapatan Komisi d) Beban Provisi dan Komisi e) Pendapatan Operasional Lainnya

f) Beban Penyisihan Kerugian Kredit dan Asset Produktif Lainnya g) Beban Administrasi Umum

h) Beban Operasional lain

Menurut Pernyataan Standar Akuntansi Keuangan No. 5 pelaporan biaya dan beban diklasifikasikan menjadi 2 kelompok yaitu :

1. Beban yang dapat dihubungkan dengan pendapatan ditentukan atas dasar yang sama dengan dasar yang digunakan dalam penyusunan

laporan keuangan tahunan kecuali untuk persediaan dengan modifikasi sebagai berikut:

a) Perusahaan yang dalam periode interim menggunakan estimasi laba kotor dalam menentukan nilai persediaan atau metode lain yang berbeda dengan metode yang digunakan dalam penilaian persediaan akhir tahun, harus mengungkapkan hal tersebut dalam laporan keuangan interim.

b) Perusahaan yang melakukan penilaian persediaan berdasarkan biaya standar titik perlu melaporkan penyimpangan atau selisih dengan biaya akrual yang terjadi, jika selisih biaya tersebut tidak material atau diharapkan bisa diselesaikan di akhir tahun.

c) Kerugian yang disebabkan adanya penurunan harga pasa tidak boleh ditangguhkan untuk dibebankan ke periode diluar periode penurunan harga tersebut.

2. Biaya dan beban lain – lain untuk periode interim, biaya dan beban lain-lain termasuk biaya produksi atas dasar yang sama seperti periode tahunan.

Pada pengukuran pendapatan menurut Standar Akuntansi Keuangan No.

23, pendapatan diukur dengan nilai wajar imbalan berupa deviden dan komisi yang diterima atau yang dapat diterima. Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dengan pembeli atau pemakai aktiva tersebut, jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan. Pengakuan sebagai pencatatan

suatu item dalam perkiraan dan laporan keuangan seperti aktiva, kewajiban, pendapatan, beban, keuntungan dan kerugian.

Pada Standar Pernyataan Akuntansi Keuangan No.31, Bank merupakan suatu lembaga yang berperan sebagai perantara kuangan antara pihak-pihak yang memiliki kelebihan dana dengan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Oleh karena itu terdapat berbagai variasi dalam perlakuan akuntansi keuangan dalam suatu bank., dan pengakuan pendapatan dan beban menurut PSAK No. 31 yaitu terdapat pendapatan dan beban atas komisi dan provisi serta pendapatan dan bunga yang disajikam dalam laporan laba rugi perusahaan.

Berdasarkan laporan laba rugi Bank Sumut pada Tahun 2014 menunjukkan adanya peningkatan pendapatan bunga sebesar 9,88 % atau sebesar Rp 256,59 miliar menjadi Rp 2,85 triliun dari tahun 2013 sebesar Rp 2,60 triliun.

Sedangkan laba bersih tercatat sebesar Rp 467,80 miliar dibandingkan pada 2013 sebesar Rp 531,97 miliar. Pendapatan tersebut dapat dilihat dalam tabel, sebagai berikut:

Tabel 3.2

Laporan Laba Rugi Tahun 2014 dan 2013 (Dalam Jutaan Rupiah)

Uraian 2014 2013

Pertumbuhan 2013-2014 Jumlah % PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan Bunga

Pendapatan bunga dan

pendapatan syariah 2.852.695 2.596.102 256.592 9,88 Beban bunga dan beban syariah (1.030.811) (784.795) (246.016) 31,35

Jumlah pendapatan bunga dan

pendapatan syariah 1.821.884 1.811.307 10.576 0.58 Pendapatan Operasional Lainnya

Pendapatan lain 84.613 102.930 (18.317) (17,80)

Jumlah pendapatan operasional lainnya

84.613 102.930 (18.317) (17,80) Beban Operasional lainnya

Beban provisi dan komisi (299) (350) 50 (14,39) Beban tenaga kerja (572.690) (530.955) (41.735) 7,86 Beban umum dan administrasi (435.077) (495.373) 60.296 (12,17)

Pembentukan cadangan kerugian penurunan nilai atas

asset keuangan

(290.968) (155.785) (135.184) 86,78 Pembentukan estimasi kerugian

atas komitmen dan kontinjensi

(42) (20) (22) 112,26

Jumlah beban operasional lainnya

(1.299.077) (1.182.483) (116.594) 9,86 LABA OPERASIONAL 607.419 731.754 (124.335) (16,99) PENDAPATAN (BEBAN) NON OPERASIONAL

Pendapatan non operasional 20.881 7.304 13.577 185,88 Beban non operasional (6.855) (6.175) (680) 11,02 Jumlah pendapatan non

operasional

14.027 1.130 12.897 1141,5 LABA SEBELUM PAJAK

PENGHASILAN 621.446 732.884 (111.438) (15,21) MANFAAT (BEBAN) PAJAK PENGHASILAN

Kini (157.793) (214.485) 56.692 (26,43)

Tangguhan 4.143 13.570 (9.426) (69,47)

Beban pajak penghasilan – bersih

(153.793) (200.916) 47.266 (23,53) LABA TAHUN BERJALAN 467.796 531.968 (64.172) (12,06) PENDAPATAN KOMPREHENSIF LAINNYA

Asset keuangan tersedia dijual:

keuntungan (kerugian) periode berjalan – bersih

50.113 (63.087) 113.200 (179,44) JUMLAH LABA

KOMPREHENSIF

517.910 468.881 49.028 10,46 LABA BERSIH YANG DAPAT DIDISTRIBUSIKAN KEPADA:

Pemilik entitas induk 467.796 531.968 (64.172) (12,06) LABA BERSIH PER SAHAM

DASAR

4.776 6.040 (1.264) (20,93) LABA BERSIH PERIODE

BERJALAN 46.796 531.968 (64.172) (12,06)

Tabel. 3.2 Laporan Laba Rugi

Sumber : PT. Bank Sumut Kantor Pusat

Pada tahun 2014, jumlah pendapatan bunga dan bagi hasil syariah Bank Sumut mengalami peningkatan sebesar Rp 256,59 miliar atau 9,88% menjadi Rp 2,85 triliun. Peningkatan pendapatan bunga ini disebabkan oleh pertumbuhan kredit yang diberikan sebesar Rp 133,42 miliar atau 5,94% menjadi sebesar Rp 2,38 triliun dibandingkan pada tahun sebelumnya sebesar Rp 2,25 triliun.

Selain itu, peningkatan bunga dan bagi hasil syariah juga disebabkan oleh peningkatan pendapatan pada bank lain sebesar Rp 100,87 miliar atau 133,60 % menjadi Rp 176,37 miliar dibandingkan pada tahun sebelumnya sebesar Rp 75,50 miliar.

Jumlah beban bunga pada tahun 2014 mengalami peningkatan 31,35%

atau sebesar Rp 246,02 miliar menjadi Rp 1,03 triliun dibandingkan pada tahun 2013 sebesar Rp 784,80 miliar. Peningkatan beban bunga disebabkan oleh peningkatan beban simpanan nasabah dari Rp 601,51 miliar pada tahun sebelumnya naik 37,56% atau Rp 225,90 miliar menjadi Rp 827,41 miliar pada 2014. Peningkatan juga terdapat pada call money sebesar 181,50% atau sebesar Rp 19,96 miliar menjadi Rp 30,95 miliar dari Rp11,00 miliar pada tahun sebelumnya.

Pendapatan operasional lainnya mengalami penurunan 17,80% atau sebesar Rp18,32 miliar menjadi Rp 84,61 miliar dibandingkan tahun 2013 sebesar Rp 102,93 miliar. Hal ini terutama disebabkan oleh penurunan keuntungan penjualan Seurat berharga bersih sebesar 98,16% atau Rp 4,80 miliar menjadi Rp90,20 juta dibandingkan pada tahun 2013 sebesar Rp 4,89 miliar.

Jumlah Beban Operasional Lainnya Bank SUMUT pada 2014 mengalami peningkatan 9,86% atau sebesar Rp116,60 miliar menjadi Rp1,30 triliun

dibandingkan pada 2013 sebesar Rp1,18 triliun. Peningkatan beban operasional lainnya terutama disebabkan antara lain karena peningkatan beban tenaga kerja sebesar Rp41,74 miliar, dan peningkatan pembentukan cadangan kerugian penurunan nilai sebesar Rp135,18 miliar.

Jumlah pendapatan (beban) non operasional bersih Bank SUMUT mengalami peningkatan 1.141,24% atau sebesar Rp12,90 miliar menjadi Rp14,02 miliar pada 2014 dari Rp1,13 miliar pada 2013. Penurunan jumlah pendapatan (beban) non operasional bersih terutama disebabkan peningkatan pendapatan non operasional sebesar Rp13,58 miliar dan peningkatan beban non operasional sebesar Rp 681 miliar.

Bank SUMUT berkomitmen untuk senantiasa memberikan yang terbaik dan berkontribusi kepada perekonomian nasional. Komitmen tersebut terlihat dari jumlah beban pajak yang diberikan pada 2014. Beban pajak terdiri dari pajak kini dan pajak tangguhan. Pada 2014, pajak yang dibebankan kepada Bank SUMUT untuk 2014 terdapat penurunan 23,53% atau sebesar Rp47,27 miliar menjadi Rp153,65 miliar dari Rp200,92 miliar. pajak yang diberikan pada 2014. Beban pajak terdiri dari pajak kini dan pajak tangguhan. Pada 2014, pajak yang dibebankan kepada Bank SUMUT untuk 2014 terdapat penurunan 23,53% atau sebesar Rp47,27 miliar menjadi Rp153,65 miliar dari Rp200,92 miliar.

Tabel 3.3

Perkembangan Kinerja Perusahaan Tahun 2010-2014 (Dalam Jutaan)

Laba – rugi 2014 2013 2012 2011 2010

Pendapatan bunga

2.663.104 2.386.307 2.237.449 2.003.155 1.619.839 Pendapatan

bagi hasil

189.591 209.795 134.065 94.998 69.140 Beban bunga (967.288) (721.083) (777.544) (859.726) (489.445)

Beban bagi hasil

(63.523) (63.712) (50.016) (44.826) (27.907) Pendapatan

bunga/bagi hasil – bersih

1.821.884 1.811.307 1.543.954 1.193.601 1.171.627 Pendapatan

operasional lainnya

84.613 102.929 155.328 131.578 95.194 Beban

operasional lainnya

(1.299.078) (1.182.482) (1.079.766) (755.208) (710.418) Laba

operasional

607.419 731.754 619.516 569.971 556.403 Pendapatan

non operasional

20.881 7.304 11.193 30.373 9.200

Beban non operasional

(6.855) (6.174) (9.089) (7.058) (2.621) Pendapatan

non operasional-

bersih

14.026 1.130 2.104 23.315 6.579

Laba sebelum

pajak 621.445 732.884 621.620 593.286 562.982 Manfaat

(beban) pajak (153.649) (200.916) (199.844) (167.077) (158.685) Laba bersih 467.796 531.968 421.776 426.209 404.297

Laba yang dapat didistribusikan

467.796 531.968 421.776 426.209 404.297 Laba bersih

per saham

4.776 6.040 5.263 5.699 7.594

Tabel. 3.3 Perkembangan Kinerja Perusahan Sumber : PT. Bank Sumut Kantor Pusat

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Setelah mengadakan pembahasan mengenai penetapan pendapatan dan beban serta segala aktivitas PT. Bank Sumut dan adanya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 23 dan PSAK No. 31, maka dapat ditarik kesimpulan sebagai berikut :

1. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 23, Pendapatan adalah arus masuk bruto dari manfaat ekonoi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan akuitas, yang tidak berasal dari kontribusi penanam modal.

2. Menurut Committee On Terminology, beban adalah semua biaya yang telah dikenakan dan dapat dikurangkan pada penghasilan.

3. PT. Bank Sumut Kantor Pusat Medan memiliki jenis pendapatan yang meliputi : pendapatan bunga, pendapatan provisi, dan komisi, pendapatan transaksi valuta asing, dan pendapatan lainnya. Dan juga memiliki jenis beban personalia, dan beban promosi.

4. Penetapan pendapatan dan beban pada PT. Bank SUMUT telah sesuai dengan PSAK No. 23 dan PSAK No. 31.

5. PT. Bank SUMUT Kantor Pusat Medan memiliki aktivitas dengan menerima simpanan masyarakat dalam bentuk giro, tabungan, serta deposito berjangka.

6. Dalam kinerja pengelolaan PT. Bank SUMUT, tahun 2014 mampu mencapai pertumbuhan pendapatan sebesar 9,88%.

B. SARAN

Berdasarkan uraian pembahasan serta kesimpulan diatas, maka penulis mencoba memberikan beberapa saran yang mungkin dapat menjadi pertimbangan atau tambahan informasi bagi pihak PT. Bank SUMUT Kantor Pusat Medan.

1. PT. Bank SUMUT Kantor Pusat Medan harus bekerja lebih keras lagi agar prestasi yang diperoleh selama ini dapat meningkat untuk periode berikutnya.

2. PT. Bank SUMUT Kantor Pusat Medan harus lebih baik dalam menawarkan produk dana pada masyarakat agar nantinya akan memperoleh atau mencapai sasaran dan sesuai dengan tujuan yang diinginkan.

3. PT. Bank SUMUT harus dapat memberikan pelayanan yang lebih baik lagi kepada masyarakat agar para nasabahnya juga dapat memanfaatkan segala produk yang ditawarkan dari perusahaan.

4. Teliti dalam menyusun laporan laba rugi perusahan agar tidak mengalami kerugian.

5. Penjualan barang dan jasa serta pengolahan bunga, royalty, dan deviden dapat diolah dengan cermat agar perusahaan memperoleh pendapatan dan keuntungan yang maksimal.

DAFTAR PUSTAKA

Ikatan Akuntansi Indonesia. Standar Akuntansi Keuangan per 1 September 2007. Jakarta: Penerbit Salemba Empat

Kasmir. Bank dan Lembaga Keuangan Lainnya – edisi revisi. Jakarta: Raja

Grafindo Persada. 2008.

Nordiawan,Deddi, Iswahyudi Sondi Putra, Maulidah Rahmawati. Akuntansi Pemerintahan. Jakarta: Penerbit Salemba Empat, 2009. Hal. 179-181

Rivai, Veithzal, Sarwono Sudarto, Sofyan Basir. Commercial Bank Management Manajemen Perbankan. Jakarta: Raja Grafindo Persada, 2012.

Santoso, Iman. Akuntansi Keuangan Menengah (Intermediate Accounting) – buku satu, cetakan pertama. Bandung: Refika Aditama, 2009.

Santoso, Iman. Akuntansi Keuangan Menengah (Intermediate Accounting) – buku dua, cetakan pertama. Bandung: Refika Aditama, 2009.

Santoso, Ruddy Tri. Prinsip Dasar Akuntansi Perbankan – edisi satu, cetakan pertama. Yogyakarta: Audi Offset, 2007.

Triandaru, Sigit, Totok Budisantoso. Bank dan Lembaga Keuangan Lain – cetakan keempat. Jakarta: Salemba Empat, 2008.

http://www.banksumut.com