7 BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

1. Ika Meutia, Syawal Haeianto, Khairil Fata, 2019, dengan judul penelitian

“Pengaruh Pembiayaan Murabahah, Mudharabah, dan Biaya Operasional Terhadap Return On Asset Bank Umum Syariah dan Unit Usaha Syariah Di Indonesia”. Penelitian ini bertujuan untuk menjelaskan pengaruh pembiayaan murabahah, mudharabah, dan biaya operasional terhadap return on asset bank umum syariah dan unit usaha syariah di Indonesia periode 2014-2017. Teknik sampel yang digunakan adalah sensus sampel, di mana seluruh populasi dijadikan sampel. Sampelnya adalah 13 bank umum syariah dan 21 unit bisnis syariah. Data penelitian ini bersumber dari statistik perbankan syariah yang diperoleh dari situs resmi Otoritas Jasa Keuangan (OJK). Teknik analisis data menggunakan analisis regresi linier berganda. Dimana sebelumnya dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas. Hasil uji F menunjukkan bahwa secara simultan variabel Murabahah, Mudharabah, dan Biaya Operasional berpengaruh signifikan terhadap Return On Asset. Hasil uji t menunjukkan bahwa secara parsial variabel pembiayaan murabahah berpengaruh positif dan signifikan terhadap Return On Asset, mudharabah memiliki return positif terhadap aset, dan biaya operasional berpengaruh negatif dan tidak signifikan terhadap Return On Asset.8

8 Meutia, Ika, Syawal Harianto, and Khairil Fata. "PENGARUH PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN BIAYA OPERASIONAL TERHADAP RETURN ON

2. Lilik Nasrohatun Afifah, 2018, dengan judul penelitian “Analisis Pengaruh Pembiayaan Murabahah, Istishna’, Mudharabah, Musyarakah dan Ijarah Terhadap Profitabilitas pada Bank Umum Syariah Di Indonesia”. Tujuan dari penelitian adalah untuk mengkaji pengaruh pembiayaan murabahah, istishna’, mudharabah, musyarakah dan ijarah terhadap profitabilitas (Return On Asset) pada Bank Umum Syariah di Indonesia. Teknik pengambilan sampel yaitu dengan teknik purposive sampling dan diperoleh 64 sampel yang diakses melalui akun resmi Bank Indonesia dalam bentuk laporan keuangan triwulan.

Variabel dalam penelitian ini menggunakan dua variabel yaitu variabel dependen dan variabel independen. Untuk variabel dependen (Y) dari penelitian ini adalah profitabilitas (Return On Asset). Sedangkan untuk variabel independen (X) dari penelitian ini adalah pembiayaan murabahah, istishna’, mudharabah, musyarakah dan ijarah. Metode penelitian yang digunakan adalah metode kuantitatif. Untuk metde analisa yaitu menggunakan analisis regresi linier berganda. Sedangkan untuk olah data menggunakan program IBM SPSS Statistik 22.0. Hasil dari penelitian ini menunjukkan bahwa pembiayaan murabahah berpengaruh terhadap profitabilitas (Return On Asset) (1).

Pembiayaan musyarakah berpengaruh terhadap profitabilitas (Return On Asset) (2). Pembiayaan mudharabah berpengaruh positif terhadap profitabilitas (Return On Asset) (3). Pembiayaan istishna’ tidak berpengaruh terhadap profitabilitas (Return On Asset) (4). Dan pembiayaan ijarah berpengaruh terhadap profitabilitas (Return On Asset) (5). 9

ASSET BANK UMUM SYARIAH DAN UNIT USAHA SYARIAHDI INDONESIA." el- Amwal 1.2 (2019): 1-11.

9 Afifah, Lilik Nasrohatun, Sukardi Budi, and MSI SEI. ANALISIS PENGARUH PEMBIAYAAN MURABAHAH, ISTISHNA’, MUDHARABAH, MUSYARAKAH DAN IJARAH

3. Herman Felani, Inta Gina Setiawian, 2017, dalam penelitian yang berjudul

“Pengaruh Pendapatam Mudharabah, Musyarakah, Murabahah Terhadap Profitabilitas pada Bank Umum Syariah Periode 2013-2015”.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh pendapatan mudharabah, pendapatan musyarakah, pendapatan murabahah terhadap profitabilitas yang diukur dengan ROA. Penelitian ini adalah kuantitatif. Jenis penelitian ini adalah penelitian kuantitatif. Studi populasi yang menggunakan laporan keuangan BUS yang tercantum di Situs Web Bank Indonesia. Sampel yang digunakan adalah laporan rasio keuangan dan laporan laba rugi yang dilaporkan oleh keuangan Islam dalam konstitusi dalam tiga bulan atau triwulanan selama tahun 2013-2015. Teknik analisis data yang digunakan adalah data kuantitatif untuk melakukan analisis statistik menggunakan analisis regresi linier, analisis koefisien korelasi, analisis koefisien determinasi, pengujian hipotesis, dan analisis menggunakan uji-t. Hasil penelitian menunjukkan bahwa musyarakah dan murabahah berpengaruh negatif dan signifikan terhadap profitabilitas.

Sedangkan pengaruh positif dan pembiayaan mudharabah signifikan terhadap profitabilitas.10

4. Yunita Agza, 2017, dengan judul “Pengaruh Murabahah, Musyarakah, dan Biaya Transaksi Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah”. Penelitian ini bertujuan untuk menganalis pengaruh pembiayaan yang mendominasi pada BPRS yaitu Murabahah dan TERHADAP PROFITABILITAS PADA BANK UMUM SYARIAH DI INDONESIA. Diss. IAIN Surakarta, 2018.

10 Felani, Herman, and Inta Gina Setiawiani. "Pengaruh Pendapatan Mudharabah, Musyarakah dan Murabahah terhadap Profitabilitas pada Bank Umum Syariah Periode 2013-2015." (2017).

Musyarakah, serta Biaya transaksi yang dikeluarkan terhadap Profitabilitas BPRS. Pembiayaan murabahah, musyarakah, dan biaya transaksi cendrung mengalami peningkatan sedangkan profitabilitas pada BPRS mengalami fluktuatif dan cenderung menurun setiap tahunnya.

Penelitian adalah penelitian kuantitatif yang mempergunakan data sekunder. Metode pengumpulan data pada penelitian adalah studi kepustakaan dan dokumentasi. Data penelitian diambil dari laporan bulanan statistik perbankan syariah yang diakses melalui situs resmi Otoritas Jasa Keuangan dan Bank Indonesia. Metode yang digunakan dalam penelitian yaitu metode Regresi Linier Berganda dengan pendekatan ordinary least square (OLS) serta melakukan transaformasi salah satu variabel kedalam bentuk pembeda pertama (first difference).

Hasil estimasi menunjukkan bahwa pembiayaan Murabahah, Musyarakah, dan Biaya Transaksi memiliki pengaruh signifikan terhadap profitabiltas (ROA) Bank Pembiayaan Bank Rakyat Syariah.11

5. Asih, Yuni, 2019, dengan judul “Pengaruh pembiayaan mudharabah, musyarakah, murabahah, dan ijarah terhadap profitabilitas bank

umum syariah periode 2014-2018”. Penelitian ini bertujuan untuk menguji secara empiris pengaruh pembiayaan mudharabah, musyarakah, murabahah dan ijarah terhadap profitabilitas pada Bank Umum Syariah (BUS) yang terdaftar di Otoritas Jasa Keuangan. Data dalam penelitian ini adalah data sekunder dan metode analisis data yang digunakan yaitu analisis regresi linier berganda, uji asumsi klasik (uji normalitas,

11 Agza, Yunita, and Darwanto Darwanto. "Pengaruh Pembiayaan Murabahah, Musyarakah, dan Biaya Transaksi terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah." Iqtishadia: Jurnal Kajian Ekonomi dan Bisnis Islam STAIN Kudus 10.1 (2017): 228-248.

multikolinieritas, heteroskedastisitas dan autokorelasi) serta uji signifikansi (koefisien determinasi, uji t, uji f). Sampel dalam penelitian ini terdiri dari 8 Bank Umum Syariah (BUS) yang terdaftar di Otoritas Jasa Keuangan selama empat tahun yaitu dari tahun 2014 sampai 2018 dengan purposive sampling sebagai metode pengambilan sampel. Hasil pengujian menunjukan pembiayaan mudharabah berpengaruh positif terhadap profitabilitas, pembiayaan musyarakah dan pembiayaan murabahah tidak berpengaruh terhadap profitabilitas, sedangkan pembiayaan ijarah berpengaruh negatif terhadap profitablitas.12

B. Kerangka Teoritis Penelitian 1. Perbankan Syariah

Bank syariah merupakan bank yang secara operasional berbeda dengan bank konvensonal. Salah satu ciri khas bank syariah yaitu tidak menerima atau membebani bunga kepada nasabah, akan tetapi menerima atau membebankan bagi hasil serta imbalan lain sesuai dengan akad-akad yang diperjanjikan. Konsep dasar bank syariah didasarkan pada Al- Qur’an dan Hadist. Semua produk dan jasa yang ditawarkan tidak boleh bertentangan dengan isi Al-Qur’an dan hadis Rasulullah SAW.13

Bank syariah di Indonesia lahir sejak 1992. Bank syariah pertama di Indonesia adalah Bank Muamalat Indonesia. Pada tahun 1992 hingga tahun 1999, perkembangan Bank Muamalat Indonesia, masih tergolong

12 Asih, Yuni. PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH, MURABAHAH DAN IJARAH TERHADAP PROFITABILITAS BANK UMUM SAYRIAH PERIODE 2014-2018.

Diss. Skripsi, Universitas Muhammadiyah Magelang, 2019.

13 Ismail, (2011), Perbankan Syariah, Edisi Pertama, Jakarta: Kencana, h. 29

stagnan. Namun sejak adanya krisis moneter yang melanda Indonesia pada 1997 dan 1998, maka para banker melihat bahwa Bank Muamalat Indonesia (BMI) tidak terlalu terkena dampak krisis moneter. Para banker berpikir bahwa BMI, sartu-satunya bank syariah di Indonesia, tahan terhadap krisis moneter. Pada 1999, berdirilah Bank Syariah Mandiri yang merupakan konversi dari Bank Susila Bakti. Bank Susila Bakti merupakan bank konvensional yang dibeli oleh Bank Dagang Negara, kemudian dikonversi menjadi Bank Syariah Mandiri, bank syariah kedua di Indonesia.14

Menurut Undang-Undang No. 7 tahun 12 tentang Perbankan, bank yang kegiatan usahanya dilakukan berdasarkan Prinsip Syariah tersebut secara teknis yuridis disebut “ Bank Berdasarkan Prinsip Bagi Hasil”.

Dengan dikeluarkanya Undang-Undang No. 10 tahun 1998, istilah yang dipakai ialah “Bank Berdaarkan Prinsip Syariah”. Oleh karena pedoman operasi bank tersebut adalah ketentuan-ketentuan Syariah Islam, maka bank yang demikian itu disebut “Bank Syariah”. Dengan dikeluarkanya Undang-undang No. 21 tahun 2008 tentang Perbankan Syariah itu, sebagaimana menurut devinisi yang disebut dalam pasal 1 angka 7 undang-undang tersebut, bank yang menjalankan kegatan usahanya berdasarkan Prinsip Syariah disebut Bank Syariah. 15

Bank syariah dikembangkan sebagai lembaga bisnis keuangan yang melaksanakan kegiatan usahanya sejalan dengan prinsip-prinsip dasar dalam ekonomi Islam. Tujuan ekonomi Islam bagi bank syariah

14 Ismail, (2011), Perbankan Syariah, Edisi Pertama, Jakarta: Kencana, h. 31

15 Sultan Remy, Sjahdeini, (2010), Perbankan Syariah: Produk-Produk dan Aspek-Aspek Hukumnya, Jakarta: Jakarta Agung Offset, h. 31

tidak hanya terfokus pada tujuan komersil yang tergambar pada pencapaian keuntungan maksimal, tetapi juga mempertimbangkan perannya dalam memberikan kesejahteraan secara luas bagi masyarakat.

Kontribusi untuk turut serta dalam mewujudkan kesejahteraan masyarakat tersebut merupakan peran bank syariah dalam pelaksanaan fungsi sosialnya. Fungsi sosial yang paling tampak adalah aktivitas penghimpunan dan penyaluran Zakat, Infak, Sedekah, Hibah, dan Waqaf (ZISWAF). Selain itu, bank syariah juga mengeluarkan zakat dari keuntungan operasinya serta memberikan pembiayaan kebajikan (qardh).

Fungsi sosial ini diharapkan akan memperlancar alokasi dan distribusi dan sosial yang dibutuhkan oleh masyarakat, terutama mereka yang sangat membutuhkan.16

Bank pada dasarnya adalah entitas yang melakukan penghimpunan dana dari masyarakat dalam bentuk pembiayaan atau dengan kata lain melaksanakan fungsi intermediasi keuangan. Dalam sistem perbankan di Indonesia terdapat dua macam sistem operasional perbankan, yaitu bank konvensional dan bank syariah. Sesuai UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram. Selain itu, UU Perbankan Syariah juga mengamanahkan bank syariah untuk menjalankan fungsi sosial dengan menjalankan fungsi

16 Herry Sutanto, Khaerul Umam, (2013), Manajemen Pemasaran Bank Syariah, Bandung:

Pustaka Setia, h. 106

seperti lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai kehendak pemberi wakaf (wakif).

Pelaksanaan fungsi pengaturan dan pengawasan perbankan syariah dari aspek pelaksanaan prinsip kehati-hatian dan tata kelola yang baik dilaksanakan oleh OJK sebagaimana halnya pada perbankan konvensional, namun dengan pengaturan dan sistem pengawasan yang disesuaikan dengan kekhasan sistem operasional perbankan syariah. Masalah pemenuhan prinsip syariah memang hal yang unik bank syariah, karena hakikinya bank syariah adalah bank yang menawarkan produk yang sesuai dengan prinsip syariah. Kepatuhan pada prinsip syariah menjadi sangat fundamental karena hal inilah yang menjadi alasan dasar eksistensi bank syariah. Selain itu, kepatuhan pada prinsip syariah dipandang sebagai sisi kekuatan bank syariah. Dengan konsisten pada norma dasar dan prinsip syariah maka kemaslahatan berupa kestabilan sistem, keadilan dalam berkontrak dan terwujudnya tata kelola yang baik dapat berwujud.17

2. Pengertian dan Jenis Pembiayaan di Bank Syariah a. Pengertian Pembiayaan

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.18

17 http://www.ojk.go.id/id/kanal/syariah/tentang-syariah/pages/PBS-dan kelembagaan.aspx, Di akses Tanggal 18 Februari 2020, Pukul 09.15

18 Muhammad, (2002), Manajemen Pembiayaan, Jakarta: Alvabet, h.17

b. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kolompok yaitu tujuan pembiayaan untuk makro dan tujuan pembiayaan untuk mikro. Secara mikro, pembiayaan bertujuan untuk:

Adapun secara makro, yaitu:

1) Peningkatan ekonomi ummat, artinya: masyarakat yang tidak dapat akses secara ekonomi,dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

2) Tersedianya dana bagi peningkatan usaha, artinya: untuk pengembangan usaha membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh dari melakukan aktivitas pembiayaan.pihak yang surplus dana menyalurkan kepada pihak minus dana, sehingga dapat tergulirkan.

3) Meningkatkan produktivitas, artinya: adanya pembiayaan memberikan peluang bagi masyarakat usaha mampu meningkatkan daya produksinya. Sebab upaya produksi tidak akan mampu jalan tanpa adanya dana.

4) Membuka lapangan kerja baru, artinya dengan dibukanya sektorsektor usaha melalui penambahan dan pembiayaan, maka sektor usaha tersebut akan menyerap tenaga kerja. Hal ini seperti membuka lapangan kerja baru.

Adapun secara mikro pembiayaan diberikan dalam rangka untuk:19 1) Upaya memaksimalkan laba. Artinya setiap usaha yang dibuka

memiliki tujuan tertinggi, yaitu menghasilkanlaba usaha. Setiap pengusaha menginginkan mampu mencapai laba maksimal maka mereka perlu dukungan dana yang cukup.

2) Upaya meminimalkan risiko, artinya upaya yang dilakukan untuk mencapai laba maksimal, maka pengusaha harus mampu meminimalkan resiko yang mungkin timbul. Risiko kekurangan modal usaha dapat diporoleh melalui tindakan pembiayaan.

3) Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal. Jika sumber daya alam dan sumber daya manusia sumber daya modal tidak ada, maka dipastikan diperlukan pembiayaan.

Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumber-sumber ekonomi.

4) Penyaluran kelebihan dana, artinya dalam kehidupan masyarakat terdapat pihak yang memiliki sementara ada pihak yang berkurangan. Dalam kaitannya dengan masalah dana, maka mekanisme pembiayaan dapat menjadi jembatan dalam penyembang dan penyaluran kelebihan dana dari pihak yang kelebihan kepada pihak yang kekurangan dana.

19 Muhammad, (2005), Manajemen Pembiayaan Bank Syariah, Yogyakarta: UPP AMP YKPN, h.17

c. Fungsi pembiayaan

Sesuai dengan tujuan pembiayaan diatas, menurut Sinangan (1983) pembiayaan secara umum memiliki fungsi untuk:

1) Meningkatkan daya guna uang

Para penabung menyimpan uangnya dalam bentuk giro dan deposito. Uang tersebut dalam persentase tertentu ditingkatkan kegunaannya oleh bank guna suatu usaha peningkatan produktivitas.

2) Meningkatkan daya guna barang

Produsen dengan bantuan pembiayaan dapat mengubah bahan mentah menjadi bahan jadi sehinngga utility dari bahan tersebut meningkat. Misalnya peningkatan utility benang menjadi tekstil.

3) Meningkatkan peredaran uang

Pembiayaan disalurkan melalui rekening-rekening koran pengusaha menciptakan pertumbuhan peredaran uang giral dan sejenisnya seperti cek, bilyet giro, wesel, dan sebagainya. melalui pembiayaan, peredaran uang kartal maupun uang giral. Akan lebih berkembang oleh karena pembiayaan menciptakan suatu kegairahan berusaha sehingga pengguna uang akan bertambah baik kualitatif apalagi secara kuantitatif.20

20 Muchdarsyah sinungan, (1983), Dasar-Dasar dan Teknik Manajemen Kredit, Jakarta: Bima Aksara

3. Pembiayaan Mudharabah a. Pegertian Mudharabah

Istilah Mudharabah merupakan istilah yang paling sering digunakan oleh bank- bank syariah maupun lembaga keuangan syariah. Slamet Wiyono mendefinisikan mudharabah adalah akad kerja sama untuk usaha antara shahibul maal (pemilik dana) dan mudharib (pengelola dana) dengan nisbah bagi hasil sesuai dengan kesepatakan dimuka, jika usaha mengalami kerugian maka seluruh kerugian ditanggung pemilik dana, kecuali jika ditemukan adanya kelalaian atau kesalahan oleh pengelola dana.21

Sedangkan menurut Veitzal Rifai, dkk mendefinisikan mudharabah adalah bentuk pembiayaan bagi hasil ketika si pemilik modal disebut sebagai shahibul maal atau rabbul mal yang menyediakan modal 100% kepada pengusaha sebagai pengelola atau yang disebut mudharib untuk melakukan kegiatan produktif dengan syarat bahwa keuntungan yang dihasilkan akan dibagi di antara mereka menurut kesepakatan yang ditentukan sebelum akad.22

Dari definisi di atas, maka dapat disimpulkan Mudharabah adalah kerja sama antara kedua belah pihak yang memiliki dan menyediakan modal guna membiayai suatu usaha, pihak penyedia modal disebut shahibul maal dan pihak pengusaha yang usahanya dibiayai disebut mudharib.

21 Slamet Wiyono, (2005), akuntansi perbankan berdasarkan PSAK dan PAPSI, Jakarta:

Gramedia Widiasarana Indonesia, h. 122

22 Rivai, Veitzhal, Et.al, (2013), Financial Instution Management, Jakarta: Raja Grafindo Persada(

b. Skema Pembiayaan Mudharabah

Keahlian Modal

Keterampilan 100%

Nisbah Nisbah

Pembayaran

Kewajiban

Gambar 2.1 Skema Mudharabah Sumber: Ikatan Bankir Indonesia, 2014: 58 c. Jenis pembiayaan Mudharabah

Mudharabah terdiri dari dua jenis, yaitu mudharabah mutlaqah (investasi tidak terikat) dan mudharabah muqayyadah (investasi terikat). Adapun pengertiannya yaitu:

1) Mudharabah Mutlaqah

Mudharabah mutlaqah adalah bentuk kerjasama antara shahibul mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha.

Mudhari

b Proyek atau Usaha

Modal Perjanjian Bagi Hasil

Bank

Pembagian Pendapatan

2) Mudharabah Muqayyadah

Mudharabah yang ketika shahibul mal menetapkan syarat tertentu yang harus dipatuhi mudharib, baik mengenai tempat, tujuan maupun jenis usahanya.23

d. Rukun dan Syarat Mudharabah

Menurut ulama Syafi’i, rukun mudharabah ada enam, yaitu:

a. Pemilik barang yang menyerahkan barang – barangnya.

b. Orang yang bekerja, yaitu mengelola harta yang diterima dari pemilik barang

c. Akad mudharabah dilakukan oleh pemilik dengan mengelola barang d. Pengerjaan pengelola harta

e. Keuntungan

Selain itu, adapun syarat-syarat sah mudharabah adalah sebagai berikut:

a. Modal atau barang yang diserahkan itu berbentuk uang tunai b. Orag yang melakukan akad mudharabah sudah baligh c. Modal harus diketahui dengan jelas

d. Keuntungan yang akan menjadi milik pengelola dan pemilik modal harus jelas persentasenya

e. Melafazkan ijab dari pemilik modal.24 e. Aplikasi dalam Perbankan

Akad Mudharabah diperbankan digunakan pada sisi penghimpunan dana dan pembiayaan. Namun, mudharabah biasanya diterapkan pada produk produk pembiayaan yaitu sebagai

23 Muhammad, (2008), Manajemen Pembiayaan Mudharabah, Jakarta: Grafindo Persada, h.48

24 Mardani, (2012), Fiqih Ekonomi Syariah, Jakarta: Prenadamedia, h. 137

Pembiayaan modal kerja seperti modal kerja perdagangan dan jasa.

Serta Investasi khusus disebut juga mudharabah muqayyadah, dimana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.25

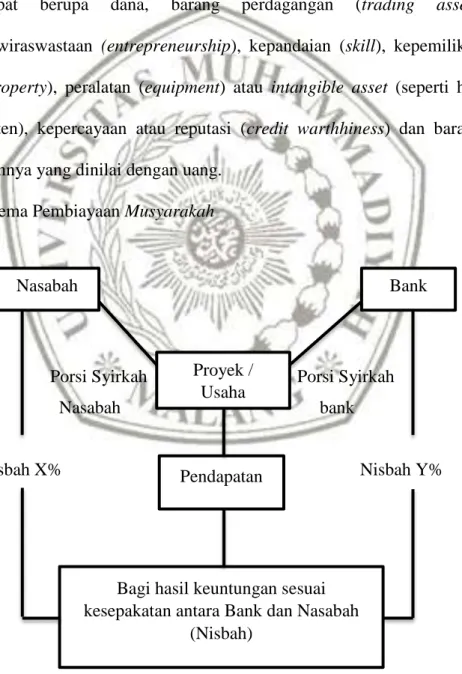

4. Pembiayaan Musyarakah a. Pengertian Musyarakah

Para fuquha mendefinisikan musyarakah sebagai akad antara orang yang berserikat dalam hal modal dan keuntungan. Secara teknis dalam aplikasi perbankan, musyarakah adalah kerja sama antara pemilik modal atau bank dengan pedagang/pengelola, di mana masing-masing pihak memberikan kontribusi modal dengan keuntungan dibagi menurut kesepakatan di muka dan apabila rugi di tanggung oleh kedua belah pihak yang bersepakat. Karena itu, musyarakah dalam perbankan islam telah dipahami sebagai suatu mekanisme yang dapat menyatukan kerja dan modal untuk produksi barang dan jasa yang bermanfaat untuk masyarakat.26

Pendapat lain mengenai pengertian Musyarakah ialah akad kerja sama antara dua pihak atau lebih untuk usaha tertentu yang masing- masing pihak memberikan kontribusi dana dengan keuntungan dan risiko (kerugian) akan ditanggung bersama sesuai kesepakatan .27

Bentuk umum dari usaha bagi hasil adalah musyarakah syirkah atau syarikah. Transaksi musyarakah dilandasi adanya keinginan para

25 Syafi’i Antonio, Muhammad, (2001), Ban Syariah dari Teori ke Praktek, Jakarta: Gema Insani, h. 115

26 Muhammad, (2005), Manajemen Pembiayaan Bank Syariah, Yogyakarta: UPP YKPN, h.

102

27 Ismail Nawawi, (2012), Fikih Muamalah Klasik dan Kontemporer, Bogor: Ghalia Indonesia, h. 151

pihak yang bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara bersama sama. Semua bentuk usaha yang melibatkan satu pihak atau lebih dimana mereka bersama-sama memandukan seluruh sumber daya baik berwujud maupun tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment) atau intangible asset (seperti hak paten), kepercayaan atau reputasi (credit warthhiness) dan barang lainnya yang dinilai dengan uang.

b. Skema Pembiayaan Musyarakah

Porsi Syirkah Porsi Syirkah

Nasabah bank

Nisbah X% Nisbah Y%

Gambar 2.2 Skema Musyarakah Sumber : Ikatan Bankir Indonesia, 2014: 60

Nasabah Bank

Proyek / Usaha

Pendapatan

Bagi hasil keuntungan sesuai kesepakatan antara Bank dan Nasabah

(Nisbah)

c. Rukun dan Syarat Musyarakah

Berikut adalah rukun yang harus dipenuhi dala transaksi musyarakah yaitu:

1) Ucapan (sighah) penawaran dan penerimaan (ijab dan qabul) 2) Pihak yang berkontrak

3) Objek kesepakatan berupa modal dan kerja

Adapun syarat akad musyarakah yang harus dipenuhi dalam transaksi yaitu:

1) Ucapan: tidak ada bentuk khusus dari kontrak musyarakah, ia dapat berbentuk pengucapan yang menunjukkan tujuan. Berakad dianggap sah jika diucapkan secara verbal atau ditulis. Kontrak musyarakah dicatat dan disaksikan.

2) Pihak yang berkontrak: disyaratkan bahwa mitra harus kompeten dalam memberikan atau diberikan kekuasaan perwakilan.

3) Objek kontak (dana dan kerja); dana atau modal yang diberikan harus uang tunai, emas, perak, atau bernilai sama. Para ulama menyepakati hal ini.28

d. Aplikasi dalam Perbankan

Dalam aplikasi diperankan, pembiayaan musyarakah digunakan pada pembiayaan sebagai berikut:

1) Pembiayaan proyek. Dalam pembiayaan proyek, biasanya nasabah dan bank bersama-sama menyediakan dana untuk membiayai proyek-proyek setelah proyek selesai, nasabah

28 Ismail Nawai, (2012), Fikih Muamalah klasik dan kontemporer, Bogor: Ghalia Indonesia, h.

155

mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

2) Modal Ventura. Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam kepamilikan perusahaan, al- musyarakah diterapkan dalam penanaman modal untuk jangka waktu tertentu. Setelah itu bank melakukan divestasi atau menjual bagian sahamnya, baik secara singkat maupun bertahap.29

5. Pembiayaan Murabahah

a. Pengertian Pembiayaan Murabahah

Secara bahasa, murabahah berasal dari kata ribh yang memiliki makna tumbuh dan berkembang dalam perniagaan. Dalam istilah syariah, konsep murabahah menurut Utsmani merupakan salah satu bentuk jual beli yang mengharuskan penjual memberikan informasi kepada pembeli tentang biaya-biaya yang dikeluarkan untuk mendapatkan komoditas (harga pokok pembelian) dan tambahan profit yang diinginkan yang tercermin dalam harga jual. 30

Murabahah adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin). Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat

29 Ascarya, (2015), Akad dan Produk Bank Syariah, Ed. Ke-5, Jakarta: PT. Grafinda Persada, h. 81

3030 Ismail Nawai, (2012), Fikih Muamalah klasik dan kontemporer, Bogor: Ghalia Indonesia, h. 91

berubah selama berlakunya akad. Dalam perbankan, murabahah selalu dilakukan dengan cara pembayaran cicilan (bi’tsaman ajil, atau muajjal). Dalam transaksi ini barang diserahkan segera setelah akad, sementara pembayaran dilakukan secara tangguh/cicilan.31

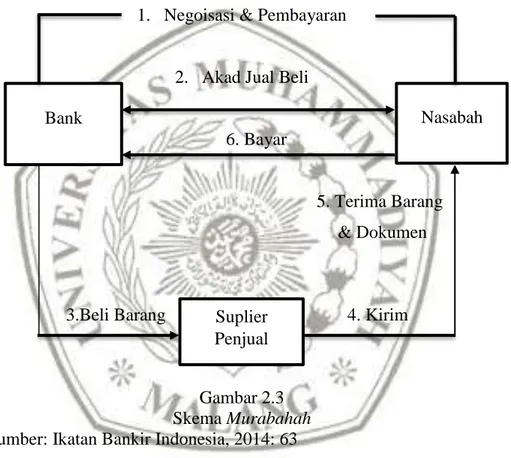

b. Skema Pembiayaan Murabahah

1. Negoisasi & Pembayaran

2. Akad Jual Beli

6. Bayar

5. Terima Barang

& Dokumen

3.Beli Barang 4. Kirim

Gambar 2.3 Skema Murabahah Sumber: Ikatan Bankir Indonesia, 2014: 63 c. Rukun dan Syarat Akad Murabahah

Berikut adalah rukun yang harus dipenuhi dalam transaksi murabahah, diantaranya yaitu:

1) Pelaku akad, yaitu shahibul maal (pemodalan) dan mudharib (pengelola)

2) Objek akad, yaitu maal (modal), dharabah (kerja), dan ribh (keuntungan) 3) Sighat yaitu ijab dan qabul

31 Adiwarman A. Karim, (2014), Bank Islam: Analisis Fiqih dan Keuangan, Ed. Ke-5, Jakarta:

PR. Raja Grafinda Persada, h. 98

Suplier Penjual

Nasabah Bank

Adapun syarat akad Murabahah yang harus dipenuhi dalam transaksi yaitu:

1) Penjual memberi tahu pembiayaan modal kepada nasabah

2) Kontrak pertama harus sah sesuai dengan rukun yang telah ditetapkan

3) Kontrak harus bebas riba

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atau barang sesudah pembelian

5) Penjual harus menyampaikan hal yang berkaitan dengan pembelian.32 d. Aplikasi dalam Perbankan

Kalangan perbankan di Indonesia banyak menggunakan al- murabahah secara bekelanjutan (roll over/evergreen) seperti untuk modal kerja padahal sebenarnya al-murabahah adalah kontrak jangka pendek dengan sekali akad (one short deal). Al-murabahah tidak tetap ditetapkan untuk modal kerja. Hal ini menginggat prinsip murabahah memiliki fleksibilitas yang sangat tinggi.33

6. Profitabilitas

Rentabilitas atau profitability adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

32 Adiwarman A. Karim, (2015), Bank Islam: Analisis Fiqih dan Keuangan, Ed. Ke-5, Jakarta:

PT Raja Grafinda Persada, h. 105

33 Syafi’i Antonio, Muhammad, (2001), Bank Syariah dari Teori ke Praktek, Jakarta: Gema Insani, h.106

perusahaan tersebut.34 Sedangkan menurut Agus Sartono profitabilitas adalah kemampuan perusahaan dengan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri.35

Berdasarkan definisi diatas dapat diketahui bahwa profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba selama periode tertentu dengan modal atau aktiva yang dimiliki oleh perusahaan..

Salah satu cara memperoleh informasi yang bermanfaat dari laporan keuangan perusahaan adalah dengan melakukan analisis rasio keuangan, salah satunya adalah rasio profitabilitas. Rasio profitabilitas dapat diartikan yaitu mengukur kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan.36

Pengertian lain mengenai rasio profitabilitas menurut Iram Fahmi adalah Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.37

Berdasarkan definisi dari berbagai sumber di atas dapat diketahui bahwa rasio profitabilitas merupakan rasio yang dapat menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan dan dapat digunakan oleh perusahaan dalam menilai tingkat pengembalian investasi dan penjualan berdasarkan dari jumlah laba yang diperoleh perusahaan.

34 Munawir, Analisis Laporan Keuangan, Yogyakarta: Liberty, h.33

35 Agus Sartono, (2010), Manajemen Keuangan Teori dan Aplikasi, Ed. 4, Yogyakarta: BPFE, h.122

36 I Made Sudana, (2011), Manajemen Keuangan Perusahaan, Jakarta: Eiukurlangga, h. 22

37 Fahmi, Irham, (2015), Analisis Laporan Keuangan, Cetakan Ke-5, Bandung: Alfabeta, h.

135

7. Tujuan dan Manfaat Rasio Profitabilitas

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun pihak luar perusahaan adalah:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

f. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik itu terdapat modal sendiri.

Sedangkan manfaat yang diperoleh dari rasio profitabilitas adalah untuk:

a. Mengetahui besarnya tingkat laba yang diperoleh dalam satu periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Mengetahui perkembangan laba dari waktu ke waktu.38 8. Unsur Penyusunan Profitabilitas

Rasio profitabilitas dapat diukur dengan menggunakan beberapa cara. Berikut adalah cara untuk mengukur rasio profitabilitas dianaranya adalah:39

38 Dr. Kasmir, (2015), Analisi Laporan Keuangan, Jakarta: Rajawali Pers, h.197

39 I Made Sydana, (2011), Manajemen Keuangan Perusahaan, Jakarta: Erlangga, h. 22

a. Return On Assets (ROA) b. Return On Equity (ROE) c. Profit Margin Ration d. Basic Earning Power

Adapun penjelasannya adalah sebagai berikut:40 a. Return On Assets (ROA)

ROA menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevalueasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya. ROA dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Return On Equity (ROE)

ROE menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pemegang saham untuk mengetahui efektivitas dan efisiensi pengolahan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang

40 Fahmi, Irham, (2015), Analisis Laporan Keuangan, Cetakan Ke-5, Bandung Alfabeta, h.84

dilakukan oleh pihak manajemen perusahaan. ROE dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Profit Margin Ratio

Profit margin ratio mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Semakin tinggi rasio menunjukkan bahwa perusahaan semakin efisien dalam menjalankan operasinya. Profit margin ratio dibedakan menjadi:41

1) Net Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan. Rasio ini mencerminkan efisiensi seluruh bagian, yaitu produksi, personalia, pemasaran, dan keuangan yang ada dalam perusahaan. NPM dapat dihitung dengan menggunakan rumus sebagai berikut:

2) Operating Profit Margin

Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan. Rasio ini menunjukkan efisiensi bagian produksi,

41 Fahmi, Irham, (2015), Analisis Laporan Keuangan, Cetakan Ke-5, Bandung Alfabeta, h.84

personalia, serta pemasaran dalam menghasilkan laba. OPM dapat dihitung dengan menggunakan rumus sebagai beriku:

3) Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan. Rasio ini menggambarkan efisiensi yang dicapai oleh bagian produksi. GPM dapat dihitung dengan menggunakan rumus sebagai berikut:

d. Basic Earning Power

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan. Dengan kata lain rasio ini mencerminkan efektivitas dan efisiensi pengelolaan seluruh investasi yang telah dilakukan oleh perusahaan.42 Semakin tinggi rasio ini berarti semakin efektif dan efisien pengelolaan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan laba sebelum bunga dan pajak. Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

42 Fahmi, Irham, (2015), Analisis Laporan Keuangan, Cetakan Ke-5, Bandung Alfabeta, h.84

Salah satu metode pengukuran profitabilitas yang digunakan oleh penulis dalam penelitian ini adalah Return On Asset (ROA).

Dengan alasan bahwa rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan. ROA melihat sejauh mana nvestasi yang telah ditanamkan mampu memerikan pengembalian keuntungan sesuai dengan yang diharapkan.43

Semakin besar perubahan ROA menunjukkan semakin besar kemampuan manajemen dalam menghasilkan laba. Hal ini mempengaruhi investor dalam memprediksi laba dan memprediksi resiko dalam investasi sehingga akan memberikan dampak pada kepercayaan investor terhadap perusahaan.

9. Tingkat Kesehatan Bank

a. Tinjauan Tentang Kesehatan Bank

Berdasarkan sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah, telah diterbitkannya peraturan kesehatan bank Indonesia Nomor 9/1/PBI/2007 tanggal 24 Januari 2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah (lembar negara Republik Indonesia tahun 2007 Nomor 31, tambahan lembar negara Republik Indonesia Nomor 4699). Dengan meningkatnya jenis produk dan juga perbankan syariah memberikan pengaruh terhadap kompleksitas usaha dan profil risiko bank berdasarkan prinsip syariah, agar bank dapat mengelola risiko bank

43 Fahmi, Irham, (2015), Analisis Laporan Keuangan, Cetajan Ke-5, Bandung: Alfabeta, h. 84

secara efektif maka diperlukan metodologi penilaian tingkat kesehatan bank yang memenuhi standar internasional.

Penilaian tingkat kesehatan bank merupakan penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian aspek permodalan, kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap risiko pasar. Penilaian terhadap faktorfaktor tersebut dilakukan melalui penilaian kuantitatif dan kualitatif, setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikasi dari faktor-faktor penilaian serta pengaruh dari faktor lainya seperti kondisi industri perbankan dan perekonomian nasional.

b. Asti Penting Kesehatan Bank

Sebagaimana layaknya manusia, dimana kesehatan merupakan hal yang penting dalam kehidupannya. Tubuh yang sehat akan meningkatkan kemampuan kerja dan kemampuan lainnya begitu pula dengan perbankan harus selalu dinilai kesehatannya agar prima dalam melayani nasabah.44 Untuk menilai suatu kesehatan bank dapat dilihat dari beberapa segi, penilaian ini bertujuan untuk menetukan apakah bank tersebut dalam kondisi sehat, cukup sehat, kurang sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas dan pembina bank- bank dapat memberikan arahan atau persetujuan bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Untuk menilai tingkat kesehatan suatu bank dapat diukur dengan

44 Kasmir, (2012), Manajemen Perbankan, cetakan 11, Jakarta: Rajawali Pers, h. 259

berbagai metode. Penilaian tingkat kesehatan akan berpengaruh terhadap kemampuan bank dan loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk mengukur kesehatan bank adalah dengan analisis Capital, Asset, Earning, dan Liquidity.

Penilaian kesehatan bank dilakukan setiap tahun, apakah ada peningkatan atau penurunan. Bagi bank yang kesehatannya terus meningkat tak jadi masalah, karena itulah yang diharapkan dan suatu upaya untuk mempertahankan kesehatannya. Akan tetapi bagi bank yang terus menerus tidak sehat, mungkin harus mendapatkan pengarahan atau sanksi dari Bank Indonesia sebagai pengawas dan pembina bank-bank.

Bank Indonesia dapat menyarankan untuk melakukan perubahan manajemen, merger, konsolidasi, akuisisi, atau malah dilikuidasi keberadaannya. Bank akan dilikuidasi apabila kondisi bank tersebut dalam kondisi yang sangat parah atau benar-benar tidak sehat.

C. Kerangka Pikir Penelitian

Berdasarkan uraian diatas, hubungan masing-masing independent (X) terhadap variabel dependent (Y) dapat digambarkan sebagai berikut:

Gambar 2.4 Kerangka Pikir Penelitian

Return On Assets (Y) Mudharabah (X1)

(

Type equation here.

Musyarakah (X2)

Murabahah (X3)

Kerangka Gambar:

1. Pembiayaan Mudharabah (X1) merupakan variabel independent (bebas) dalam penelitian. Al mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola usaha tersebut.45 Semakin tinggi pembiayaan mudharabah, maka akan menghasilkan pendapatan yang tinggi sehingga akan mempengaruhi laba yang meningkat juga.

2. Pembiayaan Musyarakah Merupakan (X2) variabel independent (bebas) dalam penelitian. Musyarakah adalah akad kerja sama anatara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko (kerugian) akan ditangguang bersama sesuai kesepakatan. Semakin tinggi pembiayaan musyarakah, maka akan menghasilkan pendapatan yang tinggi sehingga akan mempengaruhi laba yang meningkat juga.

3. Pembiayaan Murabahah merupakan Merupakan (X3) variabel independent (bebas) dalam penelitian. Murabahah adalah suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan (margin) yang diinginkan.46 Semakin tinggi pembiayaan murabahah, maka akan menghasilkan pendapatan yang tinggi sehingga akan mempengaruhi laba yang meningkat juga.

45 Muhammad, (2005), Manajemen Pembiayaan Bank Syariah, Yogyakarta: UPP YKPN, h.

102

46 Ascara, (2015), Akad dan Produk Bank Syariah, Ed. Ke-5, Jakarta: PT Raja Grafinda Persada, h. 81

4. Variabel dependent (terikat) dalam penelitian ini adalah profitabilitas pada Bank Umum syariah atau Return On Assets (ROA).

Penelitian ini meneliti tentang seberapa besar atau tidaknya pengaruh variabel independen (Mudharabah, Musyarakah, Murabahah) terhadap variabel dependen Return On Asset (ROA).

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.47

Mengacu pada kerangka berfikir dan studi empiris yang berkaitan dengan penelitian ini, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1 = Pembiayaan Mudharabah berpengaruh terhadap Return On Asset bank umum syariah.

H2 = Pembiayaan Musyarakah berpengaruh terhadap Return On Asset bank umum syariah.

H3 = Pembiayaan Murabahah berpengaruh terhadap Return On Asset bank umum syariah

47 Sugiyono, (2010), Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D, Bandung: Alfabeta, h.64