SKRIPSI

ANALISIS PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE, PROFITABILITAS DAN LEVERAGE

TERHADAP KEMUNGKINAN TERJADINYA FINANCIAL DISTRESS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

AGUSTINA BERLIANA TAMPUBOLON 140522033

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE, PROFITABILITAS DAN LEVERAGE TERHADAP KEMUNGKINAN TERJADINYA FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2017

Agustina Berliana Tampubolon NIM : 140522033

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan good corporate governance yang meliputi kepemilikan manajerial, kepemilikan institusional, ukuran dewan direksi, ukuran dewan komisaris, ukuran komite audit, profitabilitas dan leverage terhadap kemungkinan terjadinya financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan sampel sebanyak 18 perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia, dengan menggunakan purposive sampling dengan kriteria tertentu. Metode analisis dari penelitian ini menggunakan analisis regresi logistik.

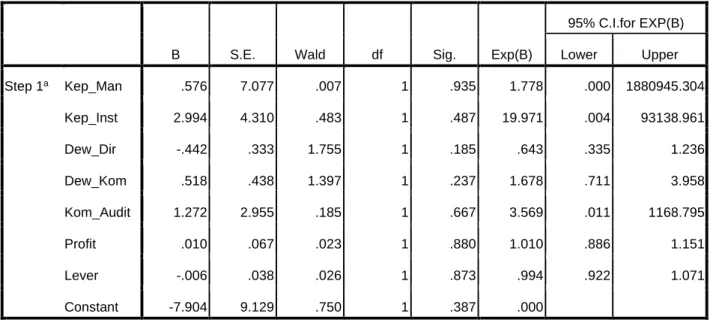

Hasil dari penelitian ini menunjukkan bahwa (1) kepemilikan manajerial tidak berpengaruh terhadap kemungkinan terjadinya financial distress, (2) kepemilikan institusional tidak berpengaruh terhadap kemungkinan terjadinya financial distress, (3) ukuran dewan direksi berpengaruh negatif terhadap kemungkinan terjadinya financial distress, (4) ukuran dewan komisaris tidak berpengaruh terhadap kemungkinan terjadinya financial distress, (5) ukuran komite audit tidak berpengaruh terhadap kemungkinan terjadinya financial distress, (6) profitabilitas tidak berpengaruh terhadap kemungkinan terjadinya financial distress, (7) leverage tidak berpengaruh terhadap kemungkinan terjadinya financial distress

Kata Kunci : Good Corporate Governance, Profitabilitas, Leverage, Financial Distress

ABSTRACT

The objective of this research is to examine the influence of good corporate governance mechanism, namely managerial ownership, institusional ownership, size of director, size of commissioner, and size of audit committee, profitability, and leverage to the financial distress on the manufacturing companies which are listed in Indonesia Stock Exchange.

This research used sampel from 18 consumer goods manufacturing industry sectors companies listed on Indonesia Stock Exchange, by using purposive sampling with certain criteria. The method of analysis of this research used logistic analysis.

The results of this research show that (1) the managerial ownership does not have any influence to the financial distress, (2) the institusional ownership does not have any influence to the financial distress, (3) the board of directors has negative influence to the financial distress, (4) the board of commisioners does not have any influence to the financial distress, (5) the size of audit committee does not have any influence to the financial distress, (6) profitability does not have any influence to the financial distress, (7) leverage does not have any influence to the financial distress.

Key Words : Good Corporate Governance, Profitability, Leverage, Financial Distress

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas anugerah dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan Skripsi ini yang berjudul “ANALISIS PENGARUH PENERAPAN GOOD CORPORATE

GOVERNANCE, PROFITABILITAS DAN LEVERAGE TERHADAP

KEMUNGKINAN TERJADINYA FINANCIAL DISTRESS PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

Dalam penulisan Skripsi ini, penulis tidak terlepas dari bantuan bimbingan dan doa dari keluarga tercinta, serta dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Atas segala bantuan tersebut melalui penulisan ini, penulis tidak lupa menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, S.E., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. H. Syahrul Rambe, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi Strata I Akuntansi Universitas Sumatera Utara.

5. Bapak Drs. Erwin Abubakar, MBA, Ak., selaku Dosen Pembimbing.

6. Bapak Bapak Drs. Hotmal Ja’far, MM., Ak., selaku Dosen Penguji.

7. Ibu Dra. Naleni Indra, M.M., Ak., C.A., selaku Dosen Pembanding.

8. Kedua orangtua penulis, Ayahanda Aldy Naston Tampubolon dan Ibunda Rumondang Maulina Gultom serta Kakak drg. Tiomida Sartika Andryani Tampubolon dan Adik Sahat Maruli Leo Nardo Tampubolon, A.Md. atas segala kasih sayang, doa, bimbingan, semangat, serta dukungan yang selama ini diberikan kepada penulis.

9. Kepada semua pihak yang telah membantu, tetapi tidak dapat disebutkan satu per satu oleh penulis.

Medan, Januari 2017

Agustina Berliana Tampubolon

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Teori Keagenan (Agency Theory)... ...11

2.2 Teori Sinyal (Signaling Theory)...13

2.3 Financial Distress ...15

2.4 Good Corporate Governance ...16

2.4.1 Kepemilikan Manjerial...19

2.4.2 Kepemilikan Institusional ...20

2.4.3 Ukuran Dewan Direksi ...21

2.4.4 Ukuran Dewan Komisaris ...21

2.4.5 Ukuran Komite Audit ...22

2.5 Profitabilitas ...23

2.6 Leverage ...24

2.7 Penelitian Terdahulu ...25

2.8 Kerangka Konseptual ...28

2.9 Hipotesis Penelitian ...36

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ...42

3.2 Tempat dan Waktu Penelitian ...42

3.3 Batasan Operasional ...43

3.4 Populasi dan Sampel Penelitian ...43

3.5 Jenis dan Sumber Data ...45

3.6 Metode Pengumpulan Data ...45

3.7 Definisi Operasional Variabel ...46

3.7.1 Variabel Dependen ...46

3.7.1.1 Financial Distress ...46

3.7.2 Variabel Independen ...47

3.7.2.1 Kepemilikan Manajerial ...47

3.7.2.2 Kepemilikan Institusional………48

3.7.2.3 Ukuran Dewan Direksi ...49

3.7.2.4 Ukuran Dewan Komisaris ...49

3.7.2.5 Ukuran Komite Audit ...49

3.7.2.6 Profitabilitas ...50

3.7.2.7 Leverage ...50

3.8 Teknik Analisis Data ...53

3.8.1 Statistik Deskriptif ...53

3.8.2 Uji Hipotesis ...54

3.8.2.1 Menilai Kelayakan Model (Goodness of Fit Test)……...….….….….….….….….….…...55

3.8.2.2 Uji Kelayakan Keseluruhan Model (Overall Fit Model Test)………...56

3.8.2.3 Pengujian Signifikansi dari Koefisien Regresi...57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian... ... 58

4.2 Analisis Data... ... 58

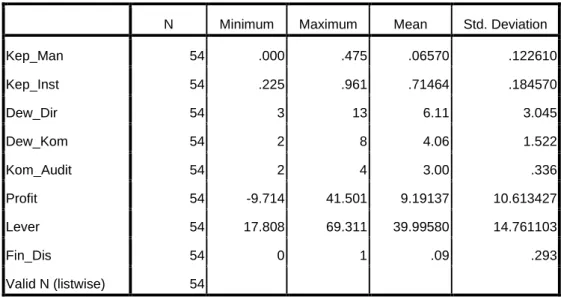

4.2.1 Hasil Statistik Deskriptif ... 59

4.2.2 Hasil Uji Hipotesis ... 60

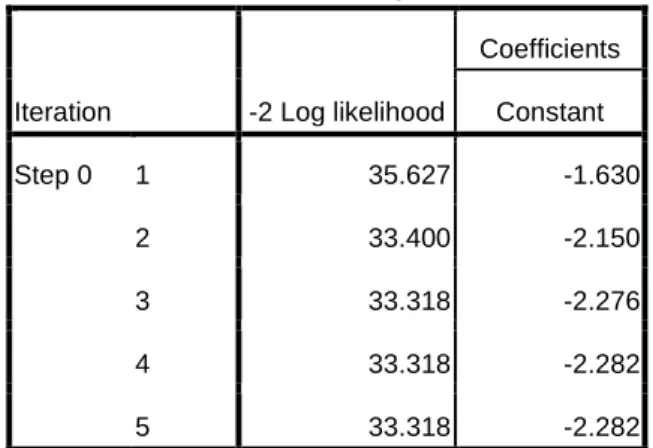

4.2.2.1 Menilai Kelayakan Model (Goodness of Fit Test).60 4.2.2.2 Uji Kelayakan Keseluruhan Model (Overall Fit Model Test)...61

4.2.2.3 Uji Cox and Snell’s R Square dan Nagelkereke’s R Square... 62

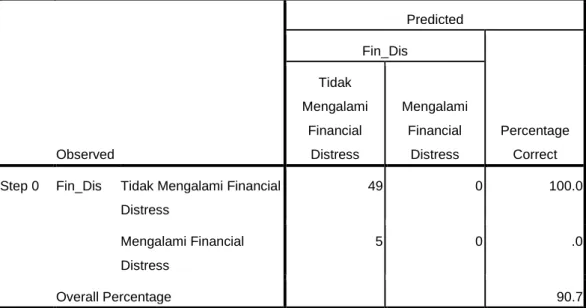

4.2.2.4 Tabel Klasifikasi... 63

4.2.2.5 Uji Simultan (Chi- Square)... 64

4.2.2.6 Uji Hipotesis... 65

4.3 Pembahasan ...23

4.3.1 Pengaruh Kepemilikan Manajerial Terhadap Kemungkinan Terjadinya Financial Distress...66

4.3.2Pengaruh Kepemilikan Institusional Terhadap Kemungkinan Terjadinya Financial Distress...67

4.3.3 Pengaruh Ukuran Dewan Direksi Terhadap Kemungkinan Terjadinya Financial Distress...68

4.3.4Pengaruh Ukuran Dewan Komisaris Terhadap Kemungkinan Terjadinya Financial Distress...69

4.3.5 Pengaruh Ukuran Komite Audit Terhadap Kemungkinan Terjadinya Financial Distress...69

4.3.6 Pengaruh Profitabilitas Terhadap Kemungkinan Terjadinya Financial Distress...70

4.3.7Pengaruh Leverage Terhadap Kemungkinan Terjadinya

Financial Distress...71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... ...72

5.2 Keterbatasan Penelitian... ...73

5.3 Saran ...73

DAFTAR PUSTAKA... 74

LAMPIRAN... 78

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tabel Penelitian Terdahulu... 30

3.1 Definisi Operasional dan Pengukuran Variabel... 51

4.1 Statistik Deskriptif... 59

4.2 Uji Kelayakan Model Regresi... 60

4.3 Uji Overall Model Fit... 61

4.4 Uji Koefisien Determinasi... 63

4.5 Uji Klasifikasi... 64

4.6 Uji Hipotesis... 65

4.7 Uji Omnibus Tests of Model Coefficients... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 35

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sampel... 35

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan didirikan dengan tujuan memperoleh laba, yang nantinya digunakan untuk mempertahankan kelangsungan hidup usahanya. Suatu perusahaan tentu akan menghindari kondisi-kondisi yang dapat mengakibatkan kebangkrutan. Kebangkrutan perusahaan akan mengakibatkan berbagai kerugian baik bagi pemegang saham, karyawan dan perekonomian nasional. Masalah keuangan perusahaan dapat terjadi dengan berbagai penyebab, antara lain perusahan mengalami rugi terus-menerus, penjualan yang menurun, bencana alam yang membuat aset perusahaan rusak, sistem tata kelola perusahaan (good corporate governance) yang kurang baik atau dikarenakan oleh kondisi perekonomian negara yang kurang stabil yang memicu timbulya krisis keuangan.

Era perdagangan bebas telah dimulai dengan berlakunya ACFTA (Asean China Free Trade Area) pada 1 Januari 2010 lalu dan berlaku sepenuhnya AFTA (Asean Free Trade Area) pada tahun 2015. Dengan berlakunya perdagangan bebas, persaingan yang terjadi tidak hanya pada antara perusahaan dalam negeri, namun juga dengan perusahaan luar negeri. Bagi perusahaan yang telah memiliki bisnis yang kuat dan berpengalaman akan mendapatkan keuntungan dari perdagangan bebas ini. Perusahaan yang masih berskala kecil atau berskala

nasional pasti akan sulit untuk bersaing dengan perusahaan asing, sehingga resiko mengalami financial distress akan semakin besar.

Salah satu contoh yang dirasakan adalah pada tahun 2008, terjadinya global financial crisis yang menyebabkan penurunan aktivitas bisnis secara umum.

Banyak perusahaan di Amerika Serikat, Eropa, Asia, dan negara lainnya yang mengalami kebangkrutan. Di dalam negeri, dampak dari global financial crisis tersebut menyebabkan beberapa perusahaan mengalami de-listing dari Bursa Efek Indonesia (BEI). Hal itu dikarenakan karena perusahaan mengalami kondisi kesulitan keuangan atau financial distress.

Financial distress atau kesulitan keuangan merupakan kondisi yang terjadi sebelum kebangrutan. Menurut Platt (2002), “financial distress didefenisikan sebagai tahap penurunan kondisi keuangan perusahaan yang terjadi sebelum terjadi kebangrutan ataupun likuidasi.” Masalah keuangan yang dibiarkan berlarut-larut, lambat laun akan mengakibatkan terjadinya kebangrutan. Ada banyak pihak yang akan terkena dampak dari permasalahan keuangan ini. Tidak hanya dari pihak perusahaan, tetapi juga dari pihak stakeholders dan shareholders perusahaan. Hal tersebut yang menjadi latar belakang dari beberapa pengembangan penelitian tentang model financial distress, untuk dapat memprediksi financial distress perusahaan lebih awal yang selanjutnya dapat dilakukan tindakan antisipasi kondisi yang mengarah pada kebangkrutan.

Di Indonesia, isu mengenai good corporate governance mengemuka setelah adanya krisis ekonomi yang berkepanjangan sejak tahun 1998 dan saat terjadinya

beberapa skandal di dunia bisnis, antara lain kasus PT. Kimia Farma dan PT.

Bank Lippo. Hadirnya good corporate governance dalam pemulihan krisis di Indonesia menjadi mutlak diperlukan, mengingat good corporate governance mensyaratkan suatu pengelolaan yang baik dalam suatu organisasi. Menurut Wardhani (2006), “lemahnya penerapan good corporate governance pada perusahaan akan berdampak pada lambatnya proses perbaikan krisis yang terjadi di Indonesia saat itu.” Oleh karena itu, pihak pemerintah dan investor mulai memberikan perhatian yang lebih terhadap penerapan good corporate governance dalam suatu perusahaan.

Good Corporate Governance (GCG) atau yang lebih dikenal dengan tata kelola perusahaan yang baik merupakan wujud dari sistem yang baru di era globalisasi yang bertujuan untuk mewujudkan pengelolaan bisnis yang sesuai dengan prinsip-prinsip tata kelola perusahaan yang baik. Dengan adanya tata kelola perusahaan yang baik, diharapkan bisnis akan semakin berkembang, mampu mengatasi persaingan bisnis, yang akan berdampak secara langsung pada kelangsungan hidup perusahaan.

Menurut Organization for Economic Corporation and Development (OECD), “good corporate governance adalah suatu struktur untuk menetapkan tujuan perusahaan, saran untuk mencapai tujuan tersebut, serta menentukan pengawasan atas kinerja perusahaan.” Menurut Bodroastuti (2009), “mekanisme good corporate governance dapat menciptakan nilai tambah bagi semua pihak yang berkepentingan, sehingga konflik antara pihak agen dan principal yang berdampak pada agency cost dapat dihindari.”

Dengan adanya penerapan good corporate governance yang baik, manajer perusahaan akan selalu mengambil tindakan yang tepat dan tidak mementingkan diri sendiri, serta dapat melindungi stakeholders perusahaan. Penerapan mekanisme good corporate governance yang baik akan meminimalkan risiko perusahaan mengalami financial distress atau kesulitan keuangan.

Serangkaian kesalahan, pengambilan keputusan yang tidak tepat, dan kelemahan-kelemahan yang saling berhubungan yang dapat menyumbang secara langsung maupun tidak langsung kepada manajemen serta tidak adanya atau kurangnya upaya mengawasi kondisi keuangan sehingga penggunaan keuangan tidak sesuai dengan kebutuhan dapat memicu terjadinya kesulitan keuangan (financial distress). Good corporate governance cukup mampu menjelaskan perbedaan kinerja antar negara selama periode krisis dan perbedaan kinerja antar perusahaan dalam suatu negara tertentu. Dengan demikian, good corporate governance dapat dijadikan salah satu faktor yang berpengaruh signifikan saat kondisi krisis. Perusahaan dengan penerapan good corporate governance akan mengalami perbaikan dalam hal perbaikan citra dan peningkatan nilai perusahaan.

Untuk hal-hal yang berkaitan dengan mekanisme good corporate governance, peneliti akan menguji pengaruh kepemilikan manajerial, kepemilikan institusional, ukuran dewan direksi, ukuran dewan komisaris, dan ukuran komite audit.

Menurut Nur’aeni (2010), “kepemilikan manajerial adalah proporsi saham biasa yang dimiliki oleh pihak manajemen yang secara aktif terlibat dalam

pengambilan keputusan perusahaan.” Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan peningkatan efektivitas aktivitas monitoring perusahaan.

Sementara itu, kepemilikan institusional merupakan proporsi saham biasa yang dimiliki oleh para pihak institusional. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional agar dapat mendorong manajer untuk lebih memfokuskan perhatian terhadap kinerja perusahaan, sehingga akan mengurangi perilaku mementingkan diri sendiri.

Ukuran dewan direksi merupakan aspek yang mempengaruhi mekanisme good corporate governance. Dewan direksi termasuk dalam organ perusahaan yang menentukan kebijakan strategi yang diambil oleh perusahaan baik kebijakan atau strategi jangka panjang maupun jangka pendek.

Dewan komisaris dalam suatu perusahaan berperan dalam fungsi pengawasan atas implementasi kebijakan direksi. Dengan adanya fungsi pengawasan tersebut, permasalahan keagenan yang terjadi antara pihak dewan direksi dan pihak pemegang saham dapat diminimalisir. Oleh karena itu, dewan komisaris diharapkan dapat mengawasi kinerja dewan, sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham (Wardhani, 2006).

Di sisi lain, adanya komite audit juga mempengaruhi mekanisme corporate governance. Komite audit bertugas membantu dewan komisaris untuk memastikan bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum; struktur pengendalian internal perusahaan dilaksanakan dengan baik; pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku; dan tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

Selain penerapan good corporate governance, prediksi financial distress perusahan juga dapat dilihat dari kinerja keuangan. Kinerja keuangan dilihat dari berbagai rasio yang ada dalam laporan keuangan. Laporan keuangan dibuat oleh perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan investasi dan pendanaan.

Dalam penelitian ini, peneliti akan menggunakan dua rasio keuangan yang diambil berdasarkan penelitian terdahulu yang menjadi acuan bagi peneliti. Rasio tersebut yaitu rasio profitabilitas dan rasio leverage. Rasio tersebut akan digunakan untuk menguji pengaruh dari rasio keuangan terhadap financial distress.

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu.

Dalam penelitian ini rasio yang digunakan untuk mengukur profitabilitas adalah net income / total asset (Almilia dan Kristijadi, 2003). Rasio ini akan menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Semakin tinggi rasio ini maka semakin efisien pula perusahaan dalam menekan biaya-biaya yang ada, sehingga laba perusahaan dapat meningkat maka kemungkinan perusahaan mengalami financial distress akan lebih kecil.

Selain rasio profitabilitas, rasio leverage juga dapat digunakan untuk memprediksi kemungkinan terjadinya financial distress. Rasio leverage diukur dengan menggunakan hutang lancar dibagi dengan total aset. Rasio leverage mempunyai hubungan dengan financial distress karena semakin besar jumlah aset perusahaan yang dibiayai oleh hutang lancar, sehingga kemungkinan perusahaan terhadap kondisi financial distress akan semakin tinggi (Pattynasarani, 2010).

Alasan penulis memilih perusahaan manufaktur sebagai objek penelitian karena perusahaan manufaktur merupakan perusahaan yang memiliki aktivitas produksi yang berkesinambungan, sehingga dibutuhkan pengelolaan modal kerja dan aktiva yang baik, sehingga rentabilitas ekonominya tinggi, yang pada gilirannya akan menarik investor untuk menanamkan modalnya. Di samping itu, perusahaan manufaktur sangat rentan terhadap perkembangan ekonomi internasional dan memiliki persaingan bisnis yang kuat, sehingga akan sangat menarik jika dikaitkan dengan kemampuan perusahaan menghasilkan laba.

Berdasarkan fenomena yang telah disebutkan di atas, maka dari itu penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE, PROFITABILITAS DAN LEVERAGE TERHADAP KEMUNGKINAN TERJADINYA FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah kepemilikan manajerial berpengaruh terhadap kemungkinan terjadinya financial distress ?

2. Apakah kepemilikan institusional berpengaruh terhadap kemungkinan terjadinya financial distress ?

3. Apakah ukuran dewan direksi berpengaruh terhadap kemungkinan terjadinya financial distress ?

4. Apakah ukuran dewan komisaris terhadap kemungkinan terjadinya financial distress ?

5. Apakah ukuran komite audit berpengaruh terhadap kemungkinan terjadinya financial distress ?

6. Apakah profitabilitas berpengaruh terhadap kemungkinan terjadinya financial distress ?

7. Apakah leverage berpengaruh terhadap kemungkinan terjadinya financial distress ?

1.3 Tujuan Penelitian

Tujuan penelitian yaitu memperoleh pengetahuan untuk menjawab pertanyaan dan memecahkan masalah yang telah dipaparkan pada rumusan masalah diatas. Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh kepemilikan manejerial terhadap kemungkinan terjadinya financial distress.

2. Untuk mengetahui pengaruh kepemilikan institusional terhadap kemungkinan terjadinya financial distress.

3. Untuk mengetahui pengaruh ukuran dewan direksi terhadap kemungkinan terjadinya financial distress.

4. Untuk mengetahui pengaruh ukuran dewan komisaris terhadap kemungkinan terjadinya financial distress.

5. Untuk mengetahui pengaruh ukuran komite audit terhadap kemungkinan terjadinya financial distress.

6. Untuk mengetahui pengaruh profitabilitas terhadap kemungkinan terjadinya financial distress.

7. Untuk mengetahui pengaruh leverage terhadap kemungkinan terjadinya financial distress.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain : 1. Bagi Penulis

Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang telah diterima dalam masa perkuliahan. Memperluas wawasan dan pengetahuan penulis tentang pengaruh penerapan good corporate governance, profitabilitas dan leverage terhadap kemungkinan terjadinya financial distress di dalam perusahaan.

2. Bagi Akademisi

Penelitian diharapkan dapat berkontribusi bagi penelitian selanjutnya.

3. Bagi Pihak Lain

Diharapkan dapat memberi pemahaman dan informasi tentang penerapan good corporate governance yang berbasis pada teori keagenan serta profitabiltas dan leverage yang berbasis pada teori sinyal.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

“Teori keagenan adalah teori yang menggambarkan hubungan antara satu pihak atau lebih, yaitu pemilik perusahaan (prinsipal), dengan pihak lain, yaitu manajemen perusahaan (agen) dengan membuat kontrak yang menyatakan bahwa prinsipal akan menggunakan jasa agen untuk menjalankan perusahan dengan memisahkan kepemilikan dan kontrol perusahaan” (Jensen dan Meckling, 1976).

Manajer diberikan kewenangan untuk mengurus jalannya perusahaan dengan nama pemilik. Dengan kewenangan yang diberikan, manajer yang memiliki kepentingannya sendiri akan cenderung mengabaikan kepentingan pemilik. Berdasarkan hal tersebut akan memicu timbulnya masalah keagenan karena karena adanya keinginan, motivasi, dan kepentingan yang tidak sama antara manajemen dan pemilik.

Prinsipal yang menginginkan pengembalian yang sebesar-besarnya dan secepat-cepatnya atas investasi yang telah dilakukan. Sementara agen menginginkan pemberian kompensasi yang sebesar-besarnya atas kinerja yang telah diberikan. Prinsipal menilai kinerja agen berdasarkan kemampuannya memperbesar laba yang kemudian dibagikan sesuai porsi sahamnya dalam bentuk deviden. Maka semakin tinggi laba yang dihasilkan, maka semakin besar deviden

yang diterima, maka agen dianggap berhasil dan layak mendapat insentif yang tinggi (Elqorni, 2009).

Jensen dan Meckling (1976) mengelompokkan menjadi tiga masalah keagenan (agency cost) yaitu :

1. The monitoring expenditures by principal yaitu biaya pengawasan yang dikeluarkan oleh prinsipal.

2. The bonding expenditures by agent yaitu biaya yang dikeluarkan oleh prinsipal kepada agen untuk pengawasan.

3. The residual loss yaitu kerugian akibat kurangnya kemakmuran prinsipal karena perbedaan keputusan antara prinsipal dan agen.

Menurut Emirzon (2007), “asimetri informasi adalah informasi yang tidak seimbang yang disebabkan adanya distribusi informasi yang tidak sama antara prinsipal dan agen yang berakibat pada timbulnya dua permasalahan yang menimbulkan kesulitan prinsipal untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agen.” Menurut Jensen dan Meckling (1976), menyatakan dua permasalahan tersebut adalah :

1. Moral hazard, yaitu permasalahan yang muncul jika agen tidak melaksanakan mengenai hal-hal yang telah disepakati bersama dalam kontrak kerja.

2. Adverse selection, yaitu suatu keadaan dimana principal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau apakah terjadi sebagai sebuah kelalaian dalam tugas.

Salah satu usaha yang diharapkan dapat mengurangi masalah keagenan adalah penerapan good corporate governance dalam perusahaan. Good corporate governance merupakan konsep yang didasarkan pada teori keagenan dan diharapakan dapat meminimalkan masalah agensi antara prinsipal dan agen

dengan memberikan keyakinan terhadap pihak prinsipal atas kinerja agen (Setiawan, 2011). Lebih lanjut lagi, good corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, serta meyakinkan mereka bahwa manajer tidak akan mencuri atau melakukan penggelapan. Oleh karena itu, perusahaan berusaha menghilangkan masalah keagenan tersebut dengan cara menerapkan good corporate governance.

Hal ini diperkuat dengan argumen dari Jensen dan Meckling (1976) bahwa komponen good corporate governance dapat mengurangi masalah keagenan, salah satu komponen good corporate governance adalah kepemilikan manajerial, semakin besar jumlahnya, maka masalah keagenan dapat dihindari. Dengan berkurangnya masalah keagenan akan terjadi kesinambungan yang baik antara pemilik dengan manajer perusahaan, keselarasan dalam tujuan, dan pada akhirnya menjadikan perusahaan dalam kondisi yang baik sehingga kemungkinan terjadinya financial distress perusahaan akan semakin kecil.

2.2 Teori Sinyal (Signaling Theory)

Menurut Wolk, et al. (2001), teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut. Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan.

Menurut Jama’an (2008), signaling theory mengemukakan tentang bagaimana seharusnya suatu perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Teori sinyal juga dapat membantu pihak perusahaan (agen), pemilik (prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agen), perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan (Jama’an, 2008).

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi sinyal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah laporan tahunan. Laporan tahunan hendaknya memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam maupun pihak luar.

Berdasarkan penjelasan dari teori sinyal, peneliti berpendapat mengenai teori sinyal yang berkaitan dengan penelitian ini, yaitu pengaruh profitabilitas dan leverage terhadap kemungkinan terjadinya financial distress.

2.3 Financial Distress

Financial distress atau yang lebih dikenal dengan kesulitan keuangan merupakan kondisi dimana perusahaan mengalami masalah kesulitan keuangan.

Kondisi ini merupakan ciri khas yang dialami oleh perusahaan sebagai akibat dari beberapa kondisi yang terjadi dari dalam perusahaan, seperti manajemen yang tidak mampu mengelola perusahaannya dengan baik maupun faktor yang berasal dari luar perusahaan yang tidak mampu dikendalikan perusahaan. Kondisi financial distress terlihat dari ketidakmampuan perusahaan atau tidak tersedianya dana untuk membayar kewajiban yang telah jatuh tempo.

Gamayuni (2011), mendefinisikan financial distress menurut tipenya adalah sebagai berikut :

1. Economic failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana pendapatan perusahaan tidak dapat menutupi total biaya, termasuk biaya modal.

2. Business failure

Business failure atau kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasionalnya dengan akibat kerugian bagi kreditor.

3. Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika tidak dapat memenuhi kewajiban lancar ketika jatuh tempo.

4. Insolvency in bankruptcy

Insolvency in bankruptcy merupakan keadaan dimana nilai buku dari total kewajiban melebihi nilai pasar dari aset perusahaan.

5. Legal bankruptcy

Istilah kebangkrutan yang digunakan pada setiap perusahaan yang gagal.

Sebuah perusahaan tidak dapat dikatakan sebagai bangkrut secara hukum, kecuali diajukan tuntutan secara resmi dengan undang-undang federal.

Financial distress dapat timbul karena adanya pengaruh dari dalam perusahaan (internal) dan dari luar perusahaan (eksternal). Faktor internal

perusahaan antara lain kesulitan arus kas, besarnya jumlah hutang, penerapan good corporate governance, kerugian dari kegiatan operasi perusahaan selama beberapa tahun. Sedangkan faktor eksternal perusahaan dapat berupa kenaikan suku bunga pinjaman, yang menyebabkan beban bunga yang ditanggung perusahaan meningkat, selain itu adapula kenaikan biaya tenaga kerja yang mengakibatkan besarnya biaya produksi suatu perusahaan menyebabkan kenaikan biaya tenaga kerja juga meningkat.

Wardhani (2006), “mendefenisikan perusahaan yang memiliki interest coverage ratio kurang dari satu dianggap sebagai perusahaan yang mengalami financial distress. Semakin tinggi interest coverage ratio maka semakin besar kemungkinan perusahaan dapat membayar bunga dan menghindari kemungkinan terjadinya financial distress.”

Berdasarkan penjelasan diatas, kriteria financial distress yang akan digunakan dalam penelitian ini adalah interest coverage ratio. Interest coverage ratio merupakan rasio antara biaya bunga terhadap laba operasional perusahaan.

2.4 Good Corporate Governance

Pemisahan tugas-tugas dan kewajiban yang dilakukan pihak prinsipal dan agen dalam teori keagenan akan memicu timbulnya konflik yang akan merugikan prinsipal. Dalam kondisi ini, diperlukan sebuah mekanisme yang berfungsi untuk menyetarakan perbedaan kepentingan antara pihak agen dan prinsipal. Perspektif tentang hubungan keagenan merupakan dasar yang digunakan untuk memahami good corporate governance. Konsep good corporate governance adalah konsep

yang memperhatikan dan mengatur segala kepentingan antara pihak prinsipal dan agen dalam sebuah perusahaan.

Konsep good corporate governance pertama kali dikemukakan oleh Cadbury Committee pada tahun 1992 dalam laporan yang dikenal dengan Cadbury Report bahwa :

Corporate governance is the system by which companies are directed and controlled. Boards of directors are responsible for the governance of their companies. The shareholders role in governance is to appoint the directors and the auditors and to satisfy themselves that an appropriate governance structure in place.

Menurut Forum For Corporate Governance (dalam Ujiantho dan Pramuka, 2007) menyatakan bahwa :

good corporate governance juga didefinisikan sebagai seperangkat aturan yang mendefinisikan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal maupun eksternal, mengenai hak dan kewajiban mereka, atau sistem dimana perusahaan diatur dan dikendalikan, tujuan good corporate governance adalah menciptakan nilai tambah bagi stakeholder.

Dalam fungsinya sebagai penyeimbang dalam perusahaan, ada dua hal yang harus diperhatikan dalam good corporate governance. Pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu. Kedua, kewajiban perusahaan untuk melakukan pengungkapan secara akurat, tepat waktu, dan transparan mengenai semua kinerja perusahaan (Darmawati, 2003).

Penerapan good corporate governance merupakan sebuah konsep yang menekankan seberapa pentingnya hak prinsipal untuk mengetahui informasi tentang kinerja keuangan perusahaan secara benar, akurat, dan tepat waktu.

Good Corporate governance merupakan mekanisme yang dikembangkan untuk meningkatkan kinerja perusahaan dan perilaku manajemen. Beberapa mekanisme good corporate governance adalah kepemilikan manajerial, kepemilikan institusional, ukuran dewan direksi, ukuran dewan komisaris, dan ukuran komite audit.

Penerapan good corporate governance memiliki tujuan yaitu untuk meningkatkan nilai tambah bagi prinsipal atau pemegang saham. Bila good corporate governance dalam perusahaan berjalan dengan baik maka perusahaan tersebut dapat meningkatkan nilai tambah baik dari segi material maupun non material. Prinsipal dan agen akan mendapatkan keuntungan. Prinsipal akan mendapatkan deviden yang besar sementara agen akan mendapat bonus yang lebih besar juga. Good corporate governance diharapkan mampu menghadapi kensenjangan yang terjadi sehingga biaya keagenan (agency cost) dapat berkurang dan kedua belah pihak mendapat keuntungan masing-masing.

Hubungan antara good corporate governance dengan kinerja keuangan perusahaan sebagaimana disebutkan oleh FCGI (Forum for Corporate Governance in Indonesia) adalah bahwa good corporate governance memudahkan memperoleh modal, cost of capital jadi lebih rendah, sehingga meningkatkan efisiensi, berpengaruh baik terhadap kinerja keuangan.

Pedoman Umum Good Corporate Governance Indonesia yang dikeluarkan oleh Komite Nasional Kebijakan Governance tahun 2006 menyebutkan bahwa organ perusahaan terdiri dari kepemilikan perusahaan yang dibiasanya disebut

rapat umum pemegang saham, dewan komisaris, dan dewan direksi. Dalam penelitian ini digunakan lima mekanisme good corporate governance yang biasanya persentase keberadaannya lebih banyak serta sering digunakan untuk diteliti. Kelima mekanisme tersebut adalah kepemilikan manajerial, kepemilikan institusional, ukuran dewan direksi, ukuran dewan komisaris, dan ukuran komite audit.

Menurut Jensen dan Meckling (1976), “bahwa kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme good corporate governance utama yang membantu mengendalikan masalah keagenan.”

2.4.1 Kepemilikan Manajerial

Kepemilikan manajerial diartikan sebagai persentase kekuasaan atau kepemilikan dalam suatu perusahaan. Kepemilikan manajerial diukur dengan jumlah persentase saham yang dimiliki manajemen dari seluruh modal saham perusahaan yang beredar.

Salah satu cara untuk mengurangi agency cost adalah dengan meningkatkan kepemilikan saham manajerial. Agency cost timbul karena adanya perbedaan informasi antara agen dan prinsipal. Agency cost sendiri bisa diminimalkan dengan cara meningkatkan jumlah saham yang dimiliki manajemen. Semakin besar jumlah saham kepemilikan manajemen maka manajemen akan cenderung berusaha untuk meningkatkan kinerjanya untuk kepentingan dirinya sendiri yang sebagai pemegang saham juga.

2.4.2 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya. Menurut Gideon (2005),

“kepemilikan institusional akan mendorong peningkatan pengawasan terhadap kinerja manajemen. Persentase saham tersebut akan mempengaruhi proses penyusunan laporan keuangan yang memungkinkan terjadinya akrualisasi sesuai keinginan manajemen.” Semakin besar kekuatan suara dari institusi tersebut untuk mengawasi manajemen akan memberikan dorongan lebih besar untuk mengoptimalkan kinerja perusahaan dan menyamakan kepentingan manajemen dengan pemegang saham.

Pemegang saham institusional cenderung memiliki informasi lebih banyak dari pada pemegang saham individu. Bila tingkat kepemilikan institusional tinggi maka akan menimbulkan pengawasan yang lebih besar oleh pemegang saham institusional. Karena pengawasan yang dilakukan oleh sebuah institusi pasti lebih efektif dari pada pengawasan yang dilakukan oleh pemegang saham individu.

Pengawasan yang dilakukan oleh institusi akan membatasi ruang gerak manajemen. Dengan adanya pemegang saham institusional maka akan membuat perhatian manajer lebih tertuju pada kinerja perusahaan.

2.4.3 Ukuran Dewan Direksi

Menurut Bodroastuti (2009), “dewan direksi merupakan pimpinan perusahaan yang dipilih oleh para pemegang saham untuk mewakili kepentingan mereka dalam mengelola perusahaan. Kemungkinan jumlah dewan direksi yang kecil tidak mampu menjalankan perusahaan dengan optimal sedangkan jumlah dewan direksi yang besar memberikan manfaat yang besar bagi perusahaan karena terciptanya network dengan pihak luar dalam menjamin ketersediaan sumber daya.” Dengan demikian jumlah dewan direksi yang besar dapat membantu perusahaan dalam mengambil kebijakan–kebijakan yang bermanfaat bagi perusahaan sehingga dapat menguntungkan perusahaan tersebut dan memberikan nilai tambah bagi perusahaan.

Dewan direksi merupakan salah satu mekanisme good corporate governance yang diperlukan untuk mengurangi agency problem antara pemilik dan manajer sehingga timbul keselarasan kepentingan antara pemilik perusahaan dan manajer. Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang.

2.4.4 Ukuran Dewan Komisaris

Dewan komisaris adalah dewan yang bertugas untuk melakukan pengawasan dan memberikan masukan ataupun nasihat kepada manajemen.

Dewan komisaris mempunyai tugas untuk memonitor dan mengendalikan

manajemen. Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan.

Ukuran dewan komisaris adalah jumlah anggota dewan komisaris dalam sebuah perusahaan baik yang berasal dari internal maupun eksternal perusahaan. Pedoman Umum Good Corporate Governance Indonesia, pelaksanaan dewan komisaris perlu memenuhi prinsip-prinsip berikut:

1. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota dewan komisaris harus professional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa direksi telah memperhatikan kepentingan semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

Pengaruh ukuran dewan komisaris terhadap kinerja perusahaan memiliki hasil yang beragam. Semakin banyaknya jumlah dewan komisaris akan semakin mudah untuk mengendalikan manajemen dan semakin efektif pengawasan yang dilakukan. Dan sebaliknya semakin sedikit jumlah dewan komisaris maka akan semakin sulit untuk melakukan pengendalian dan pengawasan manajemen.

2.4.5 Ukuran Komite Audit

Komite audit sesuai dengan Keputusan Bapepam Nomor Kep.

29/PM/2004 menyebutkan bahwa komite audit adalah komite yang dibentuk

oleh dewan komisaris untuk melakukan fungsi pengawasan terhadap pengelolaan perusahaan. Komite audit berperan dalam hal memelihara kredibilitas laporan keuangan, menjaga sistem pengawasan serta pengawasan terlaksananya good corporate governance.

Ukuran komite audit adalah jumlah anggota komite audit yang ada di perusahaan. Ukuran komite audit diatur dalam surat edaran ketua Bapepam yang menyatakan bahwa ukuran komite audit adalah sekurang- kurangnya 3 orang.

Tugas komite audit yang diatur dalam Kep. 29/PM/2004 adalah sebagai berikut :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan perundangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal..

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan pelaksanaan manajemen risiko oleh direksi.

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten.

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

2.5 Profitabilitas

Menurut Munawir (2010), “kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan.” Tujuan manajemen adalah untuk memaksimalkan nilai perusahaan. Untuk mencapai tujuan ini, perusahaan

harus memanfaatkan keunggulan dari kekuatan perusahaan dan secara terus menerus memperbaiki kelemahan – kelemahan yang ada. Salah satu caranya adalah mengukur kinerja keuangan dengan menganalisa laporan keuangan menggunakan rasio-rasio keuangan. Dalam penelitian ini, peneliti akan menggunakan rasio profitabilitas dan leverage sebagai pengukuran.

Menurut Sartono (2010), “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Semakin tinggi rasio ini adalah semakin baik karena laba yang diperoleh semakin besar.”

Salah satu rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Asset (ROA). ROA digunakan untuk mengukur kemampuan perusahaan menghasilkan laba berdasarkan penggunaan aset. Dengan adanya efektifitas dari penggunaa aset perusahaan maka akan mengurangi biaya yang dikeluarkan oleh perusahaan, maka perusaahaan akan memperoleh penghematan dan akan memiliki kecukupan dana untuk menjalankan usahanya. Dengan adanya kecukupan dana tersebut maka kemungkinan perusahaan mengalami financial distress akan lebih kecil.

2.6 Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Semakin besar nilai rasio leverage pada perusahaan maka semakin

tinggi pula nilai hutang suatu perusahaan, sehingga semakin besar pula investasi yang didanai dari pinjaman. Peruasahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang.

Menurut Triwahyuningtias dan Muharam (2012), “apabila suatu perusahaan pembiayaannya lebih banyak menggunakan hutang, maka akan beresiko terjadi kesulitan keuangan di masa yang akan datang. Jika keadaan ini tidak dapat diatasi dengan baik, maka potensi terjadinya financial distress akan semakin besar.”

Salah satu rasio leverage yang digunakan dalam penelitian ini adalah total debt to total asset ratio (DAR). Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin kecil rasio ini adalah semakin baik karena kewajiban jangka panjang lebih sedikit dari modal dan atau aktiva.

2.7 Penelitian Terdahulu

Penelitian tentang variabel mekanisme penerapan good corporate governance, profitabilitas, leverage dan financial distress sudah banyak dilakukan sebelumnya, tetapi ada beberapa hal yang menjadi perbedaan antara penelitian ini dengan penelitian sebelumnya.

Perbedaannya adalah perbedaan periode penelitian yang dilakukan dalam penelitian ini adalah selama tiga tahun dari tahun 2013-2015. Kedua, pengambilan

data laporan keuangan tahunannya berasal dari situs resmi Bursa Efek Indonesia (BEI) dengan kelompok perusahaan manufaktur sektor industri barang konsumsi.

Ketiga, menambahkan variabel penelitian pada mekanisme penerapan good corporate governance yang terdiri dari lima variabel yaitu kepemilikan manajerial, kepemilikan

institusional, ukuran dewan direksi, ukuran dewan komisaris, dan ukuran komite audit. Dan ada juga penambahan variabel profitabilitas dan leverage.

Berikut ini adalah uraian hasil penelitian terdahulu yang berhubungan dengan penelitian ini :

1. Rusdan Radifan (2015)

Penelitian yang dilakukan oleh Rusdan Radifan pada tahun 2015 ini berjudul

“Analisis Pengaruh Mekanisme Good Corporate Governance Terhadap Kemungkinan Financial Distress”. Variabel yang terkait pada penelitian tersebut adalah mekanisme good corporate governance dan financial distress.

Tujuan penelitian ini yaitu untuk memberikan bukti empiris pengaruh mekanisme good corporate governance terhadap kemungkinan financial distress. Teknik analisis datanya mengggunakan regresi logistik. Hasil dari penelitian ini menunjukkan bahwa variabel kepemilikan institusional, jumlah dewan direksi, komposisi komisaris independen dalam komite audit, jumlah pertemuan komite audit, dan jumlah ahli keuangan dalam komite audit berpengaruh negatif dan signifikan terhadap kemungkinan financial distress, sedangkan variabel kepemilikan manajerial, proporsi komisaris independen, dan ukuran komite audit tidak berpengaruh secara signifikan terhadap terjadinya financial distress.

2. Okta Kusanti (2015)

Penelitian yang dilakukan oleh Okta Kusanti pada tahun 2015 ini berjudul

“Pengaruh Good Corporate Governance Dan Rasio Keuangan Terhadap Financial Distress”. Variabel yang terkait pada penelitian tersebut adalah good corporate governance, rasio keuangan dan financial distress. Tujuan penelitian ini yaitu untuk menguji pengaruh good corporate governance (kepemilikan institusional, kepemilikan manajerial, jumlah dewan direksi, jumlah dewan komisaris, jumlah komite audit) dan rasio keuangan (likuiditas, leverage, operating capacity, profitabilitas) terhadap financial distress. Teknik analisis datanya menggunakan regresi logistik. Hasil dari penelitian ini menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap financial distress, kepemilikan manajerial tidak berpengaruh terhadap financial distress, jumlah dewan direksi berpengaruh negatif terhadap financial distress, jumlah dewan komisaris tidak berpengaruh terhadap financial distress, jumlah komite audit tidak berpengaruh terhadap financial distress, likuiditas tidak berpengaruh terhadap financial distress, leverage tidak berpengaruh terhadap financial distress, operating capacity berpengaruh positif terhadap financial distress, profitabilitas tidak berpengaruh terhadap financial distress.

3. Oktita Earning Hanifah (2013)

Penelitian yang dilakukan oleh Oktita Earning Hanifah pada tahun 2013 ini berjudul “Pengaruh Struktur Corporate Governance Dan Financial Indicators Terhadap Kondisi Financial Distress”. Variabel yang terkait pada penelitian tersebut adalah struktur corporate governance, financial indictors, dan

financial distress. Tujuan penelitian ini yaitu untuk mengetahui pengaruh struktur corporate governance dan financial indicators terhadap kondisi financial distress. Teknik analisis datanya menggunakan regresi logistik. Hasil dari penelitian ini menunjukkan bahwa ukuran dewan direksi, kepemilikan manajerial, kepemilikan institusional, leverage, dan operating capacity memiliki pengaruh signifikan terhadap kondisi financial distress. Penelitian ini tidak berhasil membuktikan pengaruh ukuran dewan komisaris, komisaris independen, ukuran komite audit, likuiditas, dan profitabilitas terhadap kemungkinan terjadinya financial distress.

4. Tri Bodroastuti (2009)

Penelitian yang dilakukan oleh Tri Bodroastuti pada tahun 2009 ini berjudul

“Pengaruh Struktur Corporate Governance Terhadap Financial Distress”.

Variabel yang terkait pada penelitian tersebut adalah struktur corporate governance dan financial distress. Tujuan penelitian ini yaitu untuk mengetahui pengaruh struktur corporate governance terhadap financial distress. Teknik analisis datanya menggunakan regresi logistik. Hasil dari penelitian ini menunjukkan bahwa variabel jumlah dewan direksi dan jumlah dewan komisaris signifikan mempengaruhi financial distress, sementara variabel kepemilikan publik, jumlah direksi yang keluar, kepemilikan institusional, dan kepemilikan direksi tidak berpengaruh signifikan terhadap financial distress.

5. Ratna Wardhani (2006)

Penelitian yang dilakukan oleh Ratna Wardhani pada tahun 2006 ini berjudul

“Mekanisme Corporate Governance Dalam Perusahaan Yang Mengalami Permasalahan Keuangan (Financially Distressed Firms)”. Variabel yang terkait pada penelitian tersebut adalah mekanisme corporate governance dan financial distress. Tujuan penelitian ini yaitu untuk mengetahui pengaruh mekanisme corporate governance terhadap financial distress. Teknik analisis datanya menggunakan regresi logistik. Hasil dari penelitian ini menunjukkan bahwa variabel ukuran dewan direksi dan jumlah direksi yang masuk berhubungan positif dengan financial distress. Ukuran dewan komisaris dan jumlah direksi yang keluar berhubungan negatif dengan financial distress. Komisaris independen, kepemilikan oleh bank dan lembaga keuangan, kepemilikan direksi dan komisaris, dan ukuran perusahaan tidak berhubungan dengan financial distress.

Adapun tabel penelitian terdahulu disajikan pada tabel di bawah ini : Tabel 2.1

Tabel Penelitian Terdahulu No. Nama Peneliti /

Judul Penelitian

Variabel Penelitian

Metode

Analisis Hasil Penelitian 1. Rusdan Radifan

(2015)

“Analisis Pengaruh Mekanisme Good Corporate

Governance Terhadap Kemungkinan Financial Distress”

Variabel Independen:

- Kepemilikan Manajerial - Kepemilikan

Institusional - Proporsi

Komisaris Independen - Jumlah Dewan

Direksi - Ukuran

Komite Audit - Komposisi

Komisaris Independen dalam Komite Audit

- Jumlah Pertemuan Komite Audit - Jumlah Ahli

Keuangan dalam Komite Audit

Variabel Dependen:

Financial Distress

Analisis Regresi Logistik

1. Kepemilikan

institusional, jumlah dewan direksi, komposisi komisaris independen dalam komite audit, jumlah pertemuan komite audit, dan jumlah ahli

keuangan dalam komite audit berpengaruh negatif dan signifikan terhadap kemungkinan financial distress.

2. Kepemilikan manajerial, proporsi komisaris independen, dan ukuran komite audit tidak berpengaruh secara signifikan terhadap terjadinya financial distress.

2. Okta Kusanti (2015)

“Pengaruh Good Corporate Governance Dan Rasio Keuangan Terhadap Financial Distress”

Variabel Independen:

- Kepemilikan Institusional - Kepemilikan

Manajerial - Jumlah Dewan

Direksi

- Jumlah Dewan Komisaris

Analisis Regresi Logistik

1. Kepemilikan institusional tidak berpengaruh terhadap financial distress, kepemilikan manajerial tidak berpengaruh terhadap financial distress, jumlah dewan direksi berpengaruh negatif terhadap

- Jumlah Komite Audit - Likuiditas - Leverage - Operating

Capacity - Profitabilitas Variabel

Dependen:

Financial Distress

financial distress, jumlah dewan komisaris tidak berpengaruh terhadap financial distress, jumlah komite audit tidak

berpengaruh terhadap financial distress.

2. Likuiditas tidak berpengaruh terhadap financial distress, leverage tidak

berpengaruh terhadap financial distress, operating capacity berpengaruh positif terhadap financial distress, profitabilitas tidak berpengaruh terhadap financial distress.

3. Oktita Earning Hanifah (2013)

“Pengaruh Struktur Corporate

Governance Dan Financial

Indicators

Terhadap Kondisi Financial Distress”

Variabel Independen:

- Ukuran

Dewan Direksi - Ukuran

Dewan Komisaris - Komisaris Independen - Kepemilikan

Manajerial - Kepemilikan

Institusional - Komite Audit - Likuiditas - Leverage - Profitabilitas - Operating

Capacity Variabel Dependen:

Financial Distress

Analisis Regresi Logistik

1. Ukuran dewan direksi, kepemilikan manajerial, kepemilikan

institusional, leverage, dan operating capacity memiliki pengaruh signifikan terhadap kondisi financial distress.

2. Ukuran dewan komisaris, komisaris independen, ukuran komite audit, likuiditas, dan profitabilitas tidak memiliki pengaruh signifikan terhadap kemungkinan terjadinya financial distress.

4. Tri Bodroastuti (2009)

“Pengaruh Struktur Corporate

Governance

Terhadap Financial Distress”

Variabel Independen:

- Jumlah Dewan Direksi

- Jumlah Dewan Komisaris - Kepemilikan

Publik - Jumlah

Direksi Yang Keluar - Kepemilikan

Institusional - Kepemilikan

Oleh Direksi Variabel

Dependen:

Financial Distress

Analisis Regresi Logistik

1. Jumlah dewan direksi dan jumlah dewan komisaris berpengaruh negatif dan signifikan terhadap financial distress.

2. Kepemilikan publik, jumlah direksi yang keluar, kepemilikan institusional, dan

kepemilikan direksi tidak berpengaruh signifikan terhadap financial distress.

5. Ratna Wardhani (2006)

“Mekanisme Corporate

Governance Dalam Perusahaan Yang Mengalami Permasalahan Keuangan (Financially Distressed Firms)”

Variabel Independen:

- Ukuran

Dewan Direksi - Ukuran

Dewan Komisaris - Komisaris Independen - Jumlah

Direksi Yang Masuk - Jumlah

Direksi Yang Keluar - Kepemilikan

Bank Dan Lembaga Keuangan - Kepemilikan

Direksi Dan Komisaris - Ukuran

Perusahaan Variabel Dependen:

Financial Distress

Analisis Regresi Logistik

1. Ukuran dewan direksi dan jumlah direksi yang masuk berhubungan positif dengan financial distress.

2. Ukuran dewan komisaris dan jumlah direksi yang keluar berhubungan negatif dengan financial distress.

3. Komisaris independen, kepemilikan oleh bank dan lembaga keuangan, kepemilikan direksi dan komisaris, dan ukuran perusahaan tidak berhubungan dengan financial distress.

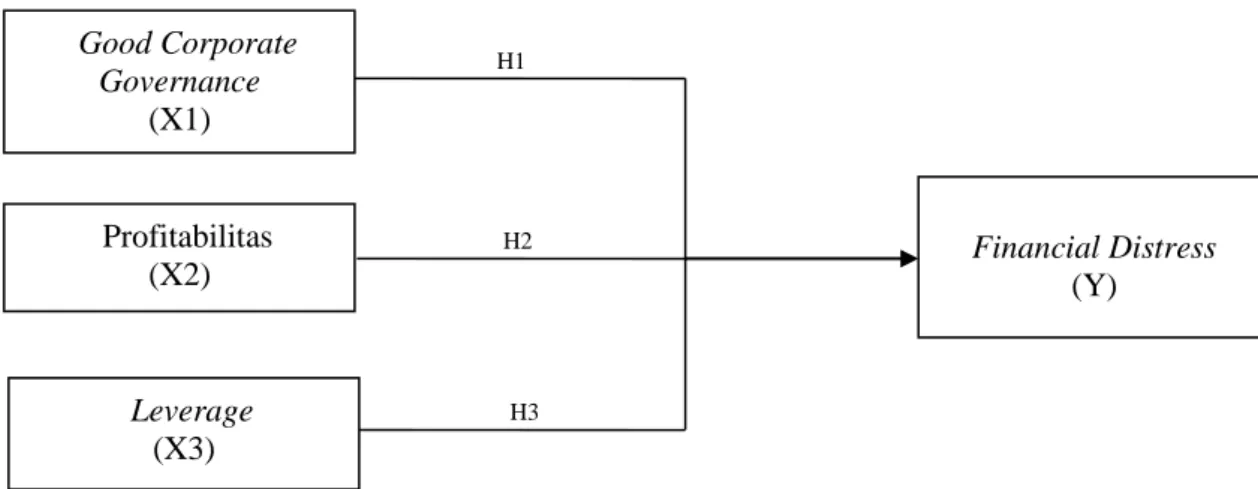

2.8 Kerangka Konseptual

Kerangka konseptual adalah suatu model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah penelitian. Kerangka konseptual akan menjelaskan hubungan antara variabel independen (good corporate governance, profitabilitas dan leverage) terhadap variabel dependen (financial distress).

Teori keagenan (agency theory) adalah teori yang yang mengatur hubungan antara pihak agen dan pihak prinsipal di dalam suatu perusahaan.

Kedua belah pihak selalu ingin memperoleh keuntungan sebesar-besarnya. Pihak prinsipal selalu mendorong pihak manajemen untuk bekerja lebih keras agar mendapat deviden yang lebih besar.

Menurut Al-Haddad et al. (2011), good corporate governance bertujuan untuk memastikan bahwa manajer perusahaan selalu mengambil tindakan yang tepat dan tidak mementingkan diri sendiri, serta bertujuan untuk melindungi stakeholders perusahaan. Penerapan mekanisme good corporate governance yang baik akan meminimalkan risiko perusahaan mengalami kondisi financial distress (kesulitan keuangan).

Untuk itu salah satu cara yang dapat dilakukan untuk meminimalkan risiko perusahaan mengalami kondisi financial distress (kesulitan keuangan) adalah dengan menerapkan mekanisme good corporate governance.

Mekanisme good corporate governance yang digunakan dalam penelitian ini adalah kepemilikan manajerial, kepemilikan institusional, ukuran dewan

direksi, ukuran dewan komisaris, dan ukuran komite audit. Setiap variabel berpengaruh terhadap financial distress baik berpengaruh secara positif maupun negatif.

Kepemilikan manajerial adalah presentase kepemilikan saham yang dimiliki oleh pihak manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya. Kepemilikan institusional adalah persentase kepemilikan saham perusahaan oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dan institusi lainnya.

Ukuran dewan direksi adalah jumlah pimpinan perusahaan yang dipilih oleh para pemegang saham untuk mewakili kepentingan mereka dalam mengelola perusahaan. Ukuran dewan komisaris adalah jumlah anggota dewan komisaris yang bertugas untuk melakukan pengawasan dan memberikan masukan kepada manajemen. Ukuran komite audit diartikan sebagai keberadaan komite audit yang dimiliki oleh suatu perusahaan.

Teori sinyal (signaling theory) adalah teori yang mengemukakan tentang bagaimana seharusnya suatu perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan. Selain good corporate governance, terdapat faktor internal perusahaan yang dapat mempengaruhi kondisi financial distress, yaitu profitabilitas dan leverage.

Menurut Sartono (2010), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri. Semakin tinggi rasio ini adalah semakin baik karena laba yang diperoleh semakin besar.

Menurut Triwahyuningtias dan Muharam (2012), apabila suatu perusahaan pembiayaannya lebih banyak menggunakan hutang, maka akan beresiko terjadi financial distress (kesulitan keuangan) di masa yang akan datang. Jika keadaan ini tidak dapat diatasi dengan baik, maka potensi terjadinya financial distress akan semakin besar. Semakin tinggi rasio leverage suatu perusahaan maka kemungkinan terjadinya financial distress semakin tinggi.

Dari pernyataan di atas dapat dilihat kerangka konseptual pada penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Keterangan :

Y = Financial Distress

X1 = Good Corporate Governance Good Corporate

Governance (X1)

Profitabilitas (X2)

Leverage (X3)

Financial Distress

(Y)

H1

H2

H3

X2 = Profitabilitas X3 = Leverage

2.9 Hipotesis Penelitian

Menurut Indriantoro dan Supomo (2002), “hipotesis menyatakan hubungan yang diduga secara logis anatara dua variabel atau lebih dalam rumusan proporsi yang dapat diuji secara empiris.”

Beberapa penelitian terdahulu yang membahas tentang good corporate governance, profitabilitas, leverage dan financial distress memiliki hasil penelitian yang sangat beragam. Maka dari itu berikut adalah hipotesis dari penelitian ini yaitu :

Pengaruh Kepemilikan Manajerial Terhadap Kemungkinan Terjadinya Financial Distress

Kepemilikan manajerial adalah persentase kepemilikan saham yang dipegang oleh pihak manajemen perusahaan. Jansen dan Meckling (1976),

“menyatakan bahwa salah satu cara untuk mengurangi agency cost adalah dengan meningkatkan jumlah kepemilikan saham manajemen. Kepemilikan manajerial yang lebih banyak akan berdampak pada keputusan yang diambil manajemen.

Semakin banyak saham yang dimiliki manajemen akan berdampak baik pada keputusan yang diambil karena keputusan tersebut akan sejalan dengan kepentingan para pemegang saham yang bukan manajemen.”

Menurut Emrinaldi (2007), “semakin tinggi kepemilikan manajerial maka akan mampu menurunkan potensi terjadinya kesulitan keuangan (financial

distress).” Menurut Radifan (2015), kepemilikan manajerial berpengaruh negatif terhadap kemungkinan terjadinya financial distress. Menurut Kusanti (2015), kepemilikan manajerial berpengaruh negatif terhadap financial distress.

H1a : Kepemilikan manajerial berpengaruh terhadap kemungkinan terjadinya financial distress

Pengaruh Kepemilikan Institusional Terhadap Kemungkinan Terjadinya Financial Distress

Kepemilikan institusional adalah persentase kepemilikan saham oleh investor yang merupakan sebuah institusi. Kepemilikan institusional merupakan salah satu faktor yang dapat mempengaruhi kinerja perusahaan karena dengan adanya kepemilikan oleh investor institusional dapat mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

Menurut Emrinaldi (2007), “semakin besar kepemilikan institusional, maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen sehingga kemungkinan perusahaan menghadapi kondisi kesulitan keuangan (financial distress) dapat diminimalkan.” Menurut Kusanti (2015), kepemilikan institusional berpengaruh negatif terhadap financial distress.

Menurut Radifan (2015), kepemilikan institusional berpengaruh negatif terhadap kemungkinan terjadinya financial distress.

H1b : Kepemilikan institusional berpengaruh terhadap kemungkinan terjadinya financial distress