1 1.1 Latar Belakang Masalah

Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin besar dan persaingan bisnis semakin ketat. Disamping itu, krisis perokonomian di negara ini tak kunjung selesai. Setiap perusahaan yang berorientasi terhadap laba adalah mengoptimalkan keuntungan yang diperoleh. Agar dapat terus berkembang, perusahaan harus memaksimalkan kinerja dari berbagai divisi, baik dari segi produksi, manajemen, maupun tenaga kerjanya melalui berbagai tahapan aktfitas produksi dalam perusahaan pada saat ini dan yang akan datang.

Ada beberapa jenis perusahaan di Indonesia, salah satunya adalah perusahaan manufaktur. Perusahaan manufaktur adalah perusahaan yang aktifitasnya membuat atau memproduksi barang dan kemudian menjualnya.

Proses pengolahan bahan baku menjadi sebuah produk yang siap dijual disebut Proses produksi (Daljono, 2005).

Biaya sangat erat kaitannya dengan proses produksi, karena biaya merupakan Pengorbanan sumber ekonomi yang diukur dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu (Mulyadi, 2010). Biaya produksi adalah biaya yang dikeluarkan untuk

memproduksi bahan baku menjadi barang jadi (Carter dan Usry, 2005). Biaya produksi terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Perencanaan dan pengendalian adalah dua hal yang tak terpisahkan.

Perencanaan melihat ke masa depan yaitu menentukan tindakan-tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu. Sedangkan pengendalian melihat ke belakang, yaitu menilai apa yang telah dihasilkan dan membandingkannya dengan rencana yang telah disusun. Perbandingan ini kemudian dapat digunakan untuk menyesuaikan anggaran, sesuai dengan tujuan masa depan yang diinginkan ( Hansen dan Mowen, 2006 )

Perencanaan merupakan langkah kedepan suatu perusahaan, Perencanaan yang baik dan cermat tidaklah mudah karena teknologi berkembang dengan cepat dan faktor-faktor sosial, ekonomi dan politik berpengaruh kuat dalam dunia usaha. Perencanaan yang tepat adalah perencanaan yang dapat membantu dalam menganalisa tingkat laba yang akan diperoleh perusahaan, sehingga perusahaan akan memperoleh laba yang optimal.

Pengendalian dalam perusahaan dilakukan untuk menekan biaya produksi agar lebih efisien. Pengendalian terhadap biaya produksi meliputi pengendalian bahan baku, pengendalian tenaga kerja dan pengendalian overhead pabrik, sehingga dapat diketahui berapa besarnya biaya-biaya yang

diperbolehkan terjadi dalam setiap lini. Maka dari itu perlu adanya standar harga dalam proses produksi, agar perusahaan memiliki tolok ukur dalam mengendalikan biaya- biaya.

Sistem biaya standar sangat diperlukan untuk mengolah informasi biaya sedemkian rupa sehingga manajemen dapat mendeteksi kegiatan-kegiatan dalam perusahaan yang biayanya menyimpang dari biaya standar yang ditentukan. Proses produksi yang dilaksanakan menjadi faktor penting karena berpengaruh langsung terhadap biaya produksi bagi perusahaan, baik itu perusahaan yang berskala besar maupun perusahaan yang berskala kecil dan menengah.

Sistem biaya standar dirancang untuk mengendalikan biaya. Biaya standar merupakan alat yang penting di dalam menilai pelaksanaan kebijakan yang telah ditetapkan sebelumnya. Jika biaya standar ditentukan dengan realistis, hal ini akan membantu pelaksana dalam melaksanakan pekerjaannya, karena pelaksana telah mengetahui bagaimana pekerjaan seharusnya dilaksanakan, dan pada tingkat biaya berapa pekerjaan tersebut seharusnya dilaksanakan. Sistem biaya standar memberikan pedoman kepada manajemen berapa biaya yang seharusnya untuk melaksanakan kegiatan tertentu sehingga memungkinkan mereka melakukan pengurangan biaya dengan cara perbaikan metode produksi, pemilihan tenaga kerja, dan kegiatan lain (Mulyadi, 2009).

Biaya standar membantu perencanaan dan pengendalian operasi. Biaya standar memberikan wawasan mengenai dampak-dampak yang mungkin terjadi terhadap biaya dan laba sebagai akibat dari keputusan yang diambil.

Biaya standar digunakan untuk :

1. Menetapkan Anggaran

2. Mengendalikan biaya dengan cara memotivasi karyawan dan mengukur efisiensi operasi.

3. Menyederhanakan prosedur perhitungan biaya dan mempercepat laporan biaya.

4. Membebankan biaya ke persediaan bahan baku, barang dalam proses, dan barang jadi.

5. Menetapkan tawaran kontrak dan harga jual.

Standar berguna dalam penyusunan anggaran. Dengan biaya standar, anggaran untuk volume dan bauran produk apapun dapat dibuat dengan andal dan cepat. Keandalan ditingkatkan karena standar didasarkan pada analisis dari proses produksi. Waktu yang dibutuhkan untuk menyusun anggaran berkurang karena kebutuhan produksi didiokumentasikan dalam standar untuk masing- masing produk (Carter, 2009).

Adapun penelitian yang ditulis oleh Riki Martusa dan Lim Ade Nasa tahun 2012 tentang Penerapan Biaya Standar terhadap Pengendalian Biaya Produksi : Studi kasus pada C.V Sejahtera Bandung yang menghasilkan biaya bahan baku, tenaga kerja dan overhead pabrik mengalami selisih rugi kerugian, hal ini disebabkan varians efisiensi lebih tinggi dibandingkan varians pengeluaran. Adapula penelitian yang ditulis oleh Lis Setiawati tahun 2011 tentang Analisis Produksi Biaya Standar Sebagai Alat Pengendalian Biaya Produksi pada PT. Citra Ina Feedmill yang menghasilkan biaya bahan baku, tenaga kerja dan overhead pabrik, dan overhead mengalami selisih laba.

Selanjutnya penelitian yang dilakukan oleh Riki Martusa dan Marsiana tahun 2010 tentang Evaluasi Biaya Standar dalam perencanaan dan pengendalian biaya pada PT. Rajawali Subang yang menghasilkan bahwa standar yang di terapkan perusahaan sudah membantu pengendalian biaya produksi.

Penelitian ini dilakukan di pabrik roti yang merupakan industri manufaktur berskala kecil, atau disebut juga dengan Usaha Kecil Menengah (UKM) di kota Jepara. Pabrik roti ini dikenal masyarakat dengan nama UKM roti samudra. Seperti halnya industri manufaktur lainnya, industry ini mempunyai kegiatan pokok mengolah bahan baku menjadi barang yang siap jual. Peneliti memilih objek penelitian di UKM Roti Samudra karena pada UKM ini perhitungan dalam menentukan biaya produksinya belum tepat dan masih belum terperinci.

UKM Roti Samudra Jepara merupakan salah satu unit usaha kecil dan menengah yang memproduksi roti. Lokasi industri ini berada di Desa Bugo Rt.01 Rw.03 Welahan, Jepara. Biaya produksi pada industri ini meliputi biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead. Biaya produksi pabrik ini belum di kelola dengan baik karena industri ini baru berdiri 1 tahun yang lalu. Pengelolaan biaya produksi yang kurang baik dapat menimbulkan kerugian. Di UKM Roti Samudra ini belum menetapkan standar biaya dan tidak menerapkan metode apapun dalam perhitungan proses produksi, hanya menggunakan perkiraan saja dalam menentukan biaya produksinya dalam pembuatan roti. Hal ini dapat diketahui dari perhitungan biaya produksinya yaitu hanya dengan menghitung biaya bahan baku, tenaga

kerja dan overhead, tetapi pada biaya penyusutan tidak dihitung. Hal ini menandakan pengendalian pada UKM ini belum memadai. Pengendalian biaya disini sangat diperlukan agar dapat mengetahui apakah biaya produksi efisien atau tidak. Pengendalian ini dilakukan dengan cara membandingkan biaya standar dengan realisasinya (biaya aktual) agar dapat mengetahui sejauh mana terjadi penyimpangan pada industri ini.

1.2 Rumusan Masalah

Biaya standar dalam suatu industri sangatlah penting agar biaya produksi dalam perusahaan lebih efisien menjadikan peneliti melakukan penelitian dengan judul “ Penggunaan Metode Biaya Standar dalam upaya mengontrol Biaya Produksi (Studi pada UKM Roti Samudra)”. Berdasarkan judul tersebut , rumusan masalah dalam penelitian ini adalah:

1. Bagaimana penetapan biaya produksi pada UKM Roti Samudra?

2. Apakah terjadi selisih (varians) antara penggunaan metode biaya standar dengan perhitungan biaya produksi pada UKM Roti Samudra?

3. Bagaimana evaluasi biaya produksi antara metode biaya standar dengan perhitungan biaya produksi pada UKM Roti Samudra?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana penetapan biaya produksi pada UKM Roti Samudra

2. Untuk menganalisis terjadinya selisih (varians) yang terjadi antara biaya standar dengan perhitungan biaya produksi pada UKM Roti Samudra 3. Untuk mengetahui hasil evaluasi perhitungan biaya produksi

menggunakan metode biaya standar dengan perhitungan biaya produksi menurut UKM Roti Samudra.

1.4 Batasan Masalah

Penelitian ini membahas tentang penggunaan biaya standar dalam upaya mengontrol biaya produksi pada UKM Roti Samudra Jepara. Penelitian ini hanya berfokus pada penggunaan biaya standar pada proses produksi kemudian membandingkannya dengan perhitungan biaya produksi menurut UKM Roti Samudra.

1.5 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Pelaku Industri

penelitian ini dapat dijadikan sebagai masukan alternatif untuk penerapan strategi perusahaan dalam menetapkan biaya standar sehingga dapat meningkatkan laba dan meningkatkan kinerja perusahaan.

2. Bagi Mahasiswa

Sebagai langkah awal dalam menerapkan semua ilmu yang telah diperoleh selama duduk di bangku kuliah dan menambah pengetahuan mengenai penerapan biaya standar.

3. Bagi Akademisi

Hasil penelitian ini diharapkan berguna sebagai sumber informasi dan salah satu sumber referensi kajian teori bagi peneliti yang berminat pada bidang dan topik permasalahan yang sama.

1.6 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari 5 bab, antara lain : Bab I : Pendahuluan

Bab ini berisikan latar belakang masalah, rumusan masalah, tujuan penelitian, batasan masalah, manfaat penelitian, sitematika penulisan.

Bab II : Tinjauan Pustaka

Dalam bab ini berisi teori-teori yang digunakan dalam penyusunan skripsi, kerangka konseptual dan penelitian terdahulu.

Bab III : Metode Penelitian

Pada bab ini membahas mengenai jenis data, sumber data, metode pengumpulan data dan metode analisis yang digunakan.

Bab IV : Hasil dan Pembahasan

Dalam bab ini berisi tentang hasil analisis dan perhitungan dari penggunaan biaya standar dalam upaya mengontrol biaya produksi.

Bab V : Kesimpulan dan Saran

Bab ini merupakan bab penutup yang berisi tentang kesimpulan yang diperoleh dari hasil penelitian dan saran yang berkautan dengan kesimpulan.

BAB II

TINJAUAN PUSTAKA

2.1 Telaah Teori

2.1.1 Pengertian Biaya

Biaya adalah Pengorbanan sumber ekonomi yang diukur dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Terdapat 4 unsur pokok dalam definisi biaya tersebut :

1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang.

3. Telah terjadi atau secara potensial akan terjadi.

4. Mempunyai tujuan tertentu atas pengorbanan tersebut.

Pengorbanan sumber ekonomi untuk memperoleh aktiva ini disebut juga dengan Harga pokok. Harga Pokok adalah Pengorbanan sumber ekonomi diukur dengan uang yang telah terjadi untuk memperoleh aktiva, atau secara tidak langsung untuk memperoleh penghasilan ( Mulyadi, 2010).

Menurut Marcell & Hans (1991) pengertian biaya mencakup 3 hal yaitu :

1. Banyaknya barang-barang yang dipakai.

2. Keterkaitan pemakaian barang-barang untuk mencapai hasil tertentu.

3. Penilaian barang-barang yang dipakai untuk mencapai hasil tertentu.

Dengan demikian dapat di definisikan, bahwa biaya adalah pemakaian barang-barang yang dinilai mencapai hasil (output) tertentu.

Menurut Mardiasmo(1994) definisi biaya adalah penggunaan sumber- sumber ekonomi yang diukur dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk objek atau tujuan tertentu. Misalnya biaya tenaga kerja, adalah merupakan penggunaan sumber ekonomi (berupa tenaga kerja) yang dinyatakan dengan satuan uang dengan tujuan untuk menghasilkan suatu produk (jasa) atau untuk kegiatan produksi.

Menurut Daljono (2005), pengertian biaya adalah suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan atau manfaat pada saat ini atau masa yang akan datang. Dalam akuntansi istilah biaya dipertegas dengan membedakan antara pengertian biaya (cost) dengan biaya sebagai beban (expense). Biaya (cost) merupakan pengorbanan sumber ekonomi untuk memperoleh aktiva. Sedangkan beban (expense) merupakan pengorbanan sumber ekonomi yang ditujukan untuk memperoleh pendapatan pada periode dimana beban itu terjadi.

Hansen dan Mowen (2009) mengemukakan biaya didefinisikan sebagai manfaat (benefit) yang dikorbankan dalam rangka memperoleh barang dan jasa. Manfaat (barang dan jasa) yang dikorbankan diukur dalam rupiah melalui pengurangan aktiva atau pembebanan utang pada saat manfaat (benefit) itu diterima. Pada saat perolehan, biaya yang diukur adalah manfaat (benefit) sekarang dan di masa yang akan datang. Mana kala manfaat (benefit) ini

diterima, maka biaya menjadi beban. Oleh karena itu, beban didefinisikan sebagai biaya yang telah memberikan suatu manfaat (benefit) dan sekarang telah berakhir (expired).

2.1.2 Jenis-jenis Biaya

Mardiasmo(1994) mengemukakan Obyek biaya dapat berupa produk, jasa, departemen (bagian) perusahaan, fasilitas, kegiatan atau proyek. Ditinjau dari segi dapat/mudah atau tidaknya suatu biaya diidentifikasikan terhadap objeknya, biaya dapat diklasifikasikan menjadi:

1. Biaya Langsung

Biaya Langsung adalah biaya-biaya yang manfaatnya secara langsung dapat diidentifikasikan dengan objek biaya tertentu.

2. Biaya Tidak Langsung

Biaya Tidak Langsung adalah biaya-biaya yang manfaatnya tidak dapat diidentifikasi secara langsung dengan obyek biaya tertentu.

Menurut Carter (2009) menggolongkan pola perilaku biaya yaitu:

1. Biaya Tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun. Meskipun beberapa jenis biaya terlihat sebagai biaya tetap, semua biaya sebenarnya bersifat variabel dalam jangka panjang. Jika semua aktivitas bisnis turun sampai ke titik nol dan tidak ada prospek akan kenaikan, suatu perusahaan akan melikuidasi dirinya dan menghindari semua biaya. Jika aktivitas

diperkirakan akan meningkat diatas kapasitas saat ini, biaya tetap harus dinaikkan untuk menangani peningkatan volume yang diperkirakan.

2. Biaya Variabel

Biaya variabel didefinisikan sebagai biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan pada aktivitas. Biaya variabel biasanya dapat diidentifikasikan langsung dengan aktivitas yang menimbulkan biaya tersebut.

3. Biaya Semivariabel

Biaya semivariabel didefinisikan sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel.

2.1.3 Konsep Biaya Produksi

Mulyadi (2000) mendefinisikan biaya produksi sebagai biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual.

Menurut Bustami dan Nurlela (2006) biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenag kerja langsung dan biaya overhead pabrik. Biaya produksi menurut Hansen dan Mowen (2006) adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa.

2.1.4 Jenis-jenis Biaya Produksi

Menurut Mardiasmo (1994) Biaya produksi dikelompokkan menjadi tiga, yaitu:

1. Biaya Bahan

Adalah nilai uang dari penggunaan bahan yang diolah menjadi produk selesai. Bahan yang diolah dapat dipisahkan menjadi bahan baku dan bahan pembantu. Bahan baku merupakan bahan yang dapat diidentifikasi dengan produk yang dihasilkannya, nilainya relatif besar dan umumnya sifat bahan baku masih melekat pada produk yang dihasilkan. Nilai uang yang digunakan dalam proses produksi dinamakan dengan biaya bahan baku. Sedangkan nilai uang dari bahan pembantu yang digunakan dalam proses produksi disebut Biaya Bahan Pembantu.

2. Biaya Tenaga Kerja

Adalah upah dari tenaga kerja yang mengerjakan proses produksi.

Tenaga kerja yang mengerjakan pengolahan bahan baku menjadi produksi selesai dikelompokkan menjadi Tenaga Kerja Langsung dan Tenaga Kerja Tidak Langsung. Tenaga kerja langsung adalah tenaga kerja yang secara langsung mengolah bahan baku menjadi produksi selesai. Sedangkan tenaga kerja tidak langsung adalah tenaga kerja yang tidak secara langsung mengolah bahan baku.

3. Biaya Overhead

Adalah Semua komponen biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Yang termasuk di dalam kelompok biaya overhead pabrik antara lain adalah biaya bahan pembantu, biaya tenaga kerja tidak lagsung, biaya penyusutan aktiva tetap pabrik, biaya asuransi bangunan pabrik, biaya reparasi pabrik, dan biaya listrik pabrik.

2.1.5 Pengertian Biaya Standar

Menurut Mulyadi (2000), biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efisiensi dan faktor-faktor lain tertentu. Kartadinata (2000) mendefinisikan biaya standar adalah biaya yang ditentukan lebih dulu (predetermined cost) untuk memproduksikan suatu unit dalam jangka waktu produksi berikutnya. Oleh sebab itu biaya standar merupakan biaya yang direncanakan untuk suatu produk berdasarkan kondisi usaha saat ini.

Menurut Carter dan Usry (2005) Biaya standar adalah biaya yang telah ditentukan sebelumnya untuk memproduksi satu unit atau sejumlah tertentu produk selama suatu periode tertentu. Biaya standar adalah biaya yang direncanakan untuk suatu produk dalam kondisi operasi sekarang atau diantisipasi. Suatu biaya standar mempunyai 2 komponen:

1. Standar Fisik, yang merupakan kuantitas standar dari input per unit output, dan

2. Standar Harga, yang merupakan biaya standar atau tarif standar per unit input.

Jadi biaya standar bagian produksi adalah biaya produksi yang ditentukan dimuka untuk satu atau sejumlah periode tertentu dimasa yang akan datang.

Penggunaan biaya standar mempermudah untuk melihat adanya pemborosan dalam pengeluaran biaya produksi yaitu dengan jalan membandingkan biaya

produksi yang sesungguhnya dengan biaya produksi menurut biaya standar.

Hasil perbandingan ini sangat bermanfaat bagi pencegahan terhadap pemborosan biaya dimasa yang akan datang dan sebagai dasar penialaian prestasi penanggung jawab biaya.

2.1.6 Tipe-tipe Standar

Menurut Hansen dan Mowen (2006), standar umumnya diklasifikasikan baik sebagai suatu yang ideal maupun yang saat ini dapat tercapai

1. Standar Ideal (Ideal Standars)

Standar ideal membutuhkan efisiensi maksimum dan hanya dapat dicapai jika segala sesuatu beroperasi secara sempurna. Tidak ada mesin yang rusak, menganggur atau kurangnya keterampilan yang dapat di toleransi.

2. Stadar yang saat ini dapat tercapai (currently attainable standars)

Standar ini dapat dicapai dengan beroperasi secara efisien. Kelonggaran dapat diberikan untuk kerusakan normal, gangguan, keterampilan yang lebih rendah dari sempurna, dan lainnya.

2.1.7 Penentuan Biaya Produksi Standar

Menurut Mulyadi (2010) dalam upaya untuk mengendalikan biaya, maka perusahaan menerapkan standar untuk masing-masing biaya produksi adalah sebagai berikut:

1. Biaya Bahan Baku Standar

Adalah biaya bahan baku yang seharusnya terjadi untuk membuat satu satuan produk tertentu. Biaya bahan baku standar terdiri dari dua, yaitu:

a. Harga Bahan Baku Standar

Adalah harga bahan baku yang diharapkan oleh perusahaan berlaku selama periode tertentu. Standar harga bahan baku biasanya dibuat oleh departemen pembelian yang didasarkan pada daftar harga supplier. Penetuan harga berlaku pada saat penyusunan standar,

atau harga yang diperkirakan akan merupakan harga normal jangka panjang. Harga yang dipakai sebagai harga standar dapat berupa :

1) Harga yang diperkirakan akan berlaku dimasa yang akan datang, biasanya untuk jangka waktu satu tahun.

2) Harga yang berlaku pada saat penyusunan standar.

3) Harga yang diperkirakan akan merupakan harga normal dalam jangka panjang.

b. Kuantitas Bahan Baku Standar

Adalah kuantitas bahan baku yang seharusnya dipakai untuk membuat satu satuan produk tertentu. Harga standar yang dipakai oleh masing-masing perusahaan sangat tergantung pada jenis produk yang dihasilkan baik mengenai ukuran, warna, karakteristik pengolahan produk maupun kuantitas standar, perusahaan harus melakukan serangkaianpenyelidikan dan analisa dengan cermat tentang kuantitas standar. Analisis catatan masa lalu dilakukan dalam bentuk:

1) Menghitung rata-rata pemakaian bahan baku atau pekerjaan yang sama dalam periode tertentu dimasa lalu.

2) Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik dan yang paling buruk dimasa lalu.

3) Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang palig baik.

Pada umumnya harga standar bahan baku ditentukan pada akhir tahun dan pada umumnya digunakan selama tahun berikutnya.

Tetapi harga standar ini dapat diubah bila terjadi penurunan atau kenaikan harga yang bersifat luar biasa.

2. Biaya Tenaga Kerja langsung Standar

Adalah biaya tenaga kerja yang seharusnya terjadi dalam pengolahan atau produksi satuan produksi seperti halnya dengan biaya bahan baku standar, biaya tenaga kerja langsung standar terdiri dari dua unsur, yaitu:

a. Jam kerja langsung standar

Adalah jam yang seharusnya dipakai untuk membuat satu satuan produk tertentu. Syarat mutlak berlakunya jam kerja standar adalah:

1) Tata letak pabrik yang efisien dengan peralatan yang modern sehingga dapat dilakukan produksi yang maksimum dengan biaya yang minimum.

2) Pengembangan staf perencanaan produksi, supaya aliran proses produksi lancar, tanpa terjadi kesimpangsiuran.

3) Pembelian bahan baku direncanakan dengan baik, sehingga tersedia pada saat dibutuhkan untuk diproduksi.

4) Standarisasi kerja karyawan dan metode dengan instruksi dan latihan yang cukup bagi karyawan, sehingga proses produksi dapat dilaksanakan dalam kondisi yang lebih baik.

Jam tenaga kerja langsung standar dapat ditentukan dengan cara:

1) Menghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari kartu harga produksi dibawah keadaan normal yang diharapkan.

2) Membuat test-run operasi produk dibawah keadaan normal yang diharapkan.

3) Mengadakan penyelidikan dan waktu dari berbagai kerja karyawan dibawah keadaan yang nyata yang diharapkan.

4) Mengadakan taksiran yang wajar, yang didasarkan pada pengalaman dan pengetahuan operasi produksi dan produk.

b. Tarif upah Langsung Standar

Adalah tarif upah langsung yang seharusnya terjadi untuk setiap satu satuan pengupahan (per jam) dalam membuat produk tertentu.

Tarif upah standar dapat ditentukan atas dasar:

1) Perjanjian dengan organisasi karyawan

2) Data upah masa lalu, yang dapat digunakan sebagai tarif upah standar adalah: rata-rata hitung, rata-rata tertimbang atau median dari upah karyawan masa lalu.

3) Penghitungan tarif dalam keadaan normal.

c. Biaya Overhead Pabrik Standar

Biaya overhead pabrik adalah biaya yang dikeluarkan dalam pengolahan produk, selain biaya bahan baku dan biaya upah langsung, biaya overhead pabrik terdiri dari dua unsur yaitu biaya overhead produksi

variabel dan biaya overhead pabrik tetap. Tujuan dari dipisahkannya biaya overhead pabrik standar dihitung dengan membagi jumlah biaya overhead yang dibudgetkan pada kapasitas normal. Tarif overhead

standar ini didasarkan pada jam kerja langsung atau dengan dasar lainnya, misalnya jam pemakaian mesin atau jam pekerja langsung, karena penerapan biaya overhead pabrik begitu rumit dan unik pada setiap perusahaan apalagi bila perusahaan tersebut mempunyai beberapa departemen dalam pengolahan produknya, maka biaya overhead disusun suatu anggaran, untuk overhead tetap ke dalam anggaran fleksibel.

2.1.8 Tujuan Penetapan Biaya Standar

Menurut Rony (1990) penetapan biaya standar sangat bermanfaat bagi manajemen aktivitas perusahaan karena standar biaya bermanfaat untuk:

1. Pembuatan anggaran

2. Pengendalian biaya dan mengukur efisiensi.

3. Mendorong upaya kemungkinan pengurangan biaya.

4. Memudahkan dalam pencatatan dan penyiapan laporan biaya.

5. Merencanakan biaya bahan baku, pekerjaan dalam proses maupun persediaan barang jadi.

6. Sebagai pedoman penetapan harga penawaran dalam tender suatu proyek atau kontrak tertentu.

2.1.9 Konsep Pengendalian

Pengendalian dibutuhkan dalam setiap pekerjaan untuk mengevaluasi kegiatan yang telah dilakukan agar sesuai dengan yang direncanakan semula.

Pengendalian adlah melihat ke belakang, memutuskan apakah yang sebenarnya terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya (Hansen dan Mowen, 2006). Menurut Usry dan Hammer (2004) pengendalian (control) merupakan usaha sistematis perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana dan membuat tindakan yang tepat untuk mengoreksi perbedaan yang penting.

2.1.10 Analisis Varians

Hongren (2005) mendefinisikan Varians sebagai perbedaan antara jumlah berdasarkan hasil aktual dan jumlah yang dianggarkan, yakni jumlah aktual dan jumlah yang diperkirakan berdasarkan anggaran. Varians adalah perbedaan yang terjadi antara biaya standar dengan biaya sebenarnya yang mungkin menguntungkan atau sebaliknya.

Menurut Mulyadi (2010), analisis selisih dibedakan menjadi dua: analisis biaya produksi langsung (biaya bahan baku dan biaya tenaga kerja langsung) dan analisis biaya overhead pabrik, sebagai berikut:

1. Analisis Selisih Biaya Produksi Langsung

Ada tiga model analisis selisih biaya produksi langsung:

a. Model satu selisih (the one-way model)

Dalam model ini, selisih antara biaya sesungguhnya antara biaya standar tidak dipecah ke dalam selisih harga dan selisih kuantitas, tetapi hanya ada satu macam selisih yang merupakan gabungan antara selisih harga dengan selisih kuantitas. Jadi dalam analisis selisih biaya produksi hanya akan dijumpai tiga selisih: selisih biaya bahan baku, selisih biaya tenaga kerja langsung dan selisih biaya overhead pabrik. Hasil perhitungan selisih diberi tanda L, apabila selisih laba atau menguntungkan dan diberi tanda R, apabila selisih rugi. Analisis selisih biaya bahan baku dalam model ini dapat dirumuskan:

Dimana:

St = Total Selisih HSt = Harga Standar KSt = Kuantitas Standar HS = Harga Sesungguhnya KS = Kuantitas Sesungguhnya

Analisis selisih biaya tenaga kerja langsung dalam model ini dapat dirumuskan:

Dimana:

TUSt = Tarif Upah Standar TUS = Tarif Upah Sesungguhnya

St = (HSt x KSt) – (HS x KS)

(JKSt x TUSt) – (JKS x TUS)

JKSt = Jam Kerja Satandar JKS = Jam Kerja Sesungguhnya

b. Model Dua Selisih (the two-way model)

Dalam model ini, selisih antara biaya sesungguhnya dengan biaya standar dipecah menjadi dua macam, yaitu selisih harga dan selisih kuantitas atau efisiensi. Analisis selisih biaya bahan baku dalam model ini dapat dirumuskan:

1) Rumus untuk perhitungan selisih harga bahan baku:

2) Rumus untuk perhitungan selisih kuantitas bahan baku:

Dimana:

SH = Selisih Harga HSt = Harga Standar HS = Harga Sesungguhnya SK = Selisih Kuantitas/Efisiensi KSt = Kuantitas Standar

KS = Kuantitas Sesungguhnya

Selisih harga bahan baku yang timbul menjadi tanggung jawab manajer fungsi pembelian, sedangkan selisih kuantitas bahan baku menjadi tanggung jawab manajer fungsi produksi. Analisis selisih biaya tenaga kerja langsung dalam model ini dapat dirumuskan:

1) Rumus untuk perhitungan selisih tarif upah:

SH = (HSt – HS) x KS

SK = (KSt – KS) x HSt

STU = (TUSt – TUS) x JKS

2) Rumus untuk perhitungan selisih efisiensi upah:

Dimana:

STU = Selisih Tarif Upah SEU = Selisih Efisiensi Upah TUSt = Tarif Upah Standar TUS = Tarif Upah Sesungguhnya JKSt = Jam Kerja Standar

JKS = Jam Kerja Sesungguhnya c. Model Tiga Selisih (the three-way model)

Dalam model ini, selisih antara biaya standar dengan biaya sesungguhnya dibagi menjadi tiga macam selisih, yaitu: selisih harga, selisih kuantitas, dan selisih harga/kuantitas. Analisis perhitungan selisih biaya bahan baku dapat dilihat dari hubungan harga dan kuantitas bahan baku standar dengan harga dan kuantitas bahan baku sesungguhnya dapat dibedakan menjadi tiga kemungkinan, yaitu:

1) Harga dan kuantitas masing-masing lebih tinggi atau lebih rendah dari harga kuantitas sesungguhnya.

a) Rumus untuk perhitungan harga dan kuantitas standar masing-masing lebih rendah dari harga dan kuantitas sesungguhnya dinyatakan dalam persamaan:

1. Untuk menghitung selisih harga:

SEU = (JKSt – JKS) x TUSt

SH = (HSt – KS) x KSt

2. Untuk menghitung selisih kuantitas:

3. Untuk menghitung harga dan kuantitas:

b) Rumus untuk perhitungan harga dan kuantitas standar masing-masing lebih tinggi dari harga dan kuantitas sesungguhnya dinyatakan dalam persamaan:

1. Untuk menghitung selisih harga:

2. Untuk menghitung selisih kuantitas:

3. Untuk menghitung harga dan kuantitas:

2) Harga standar lebih rendah dari harga sesungguhnya, sebaliknya kuantitas standar lebih tinggi dari kuantitas sesungguhnya, maka dapat dirumuskan:

a) Untuk menghitung selisih harga:

b) Untuk menghitung selisih kuantitas:

c) Untuk menghitung selisih harga dan kuantitas

Tidak ada karena selisih harga dan kuanitas sama dengan nol.

SK = (KSt – KS) x HSt

SHK = (HSt – HS) x (KSt – KS)

SH = (HSt – HS) x KS

SK = (KSt – KS) x HS

SHK = (HSt – HS) x (KSt – KS)

SH = (HSt – HS) x KS

SK = (KSt – KS) x HSt

3) Harga standar lebih tinggi dari harga sesungguhnya, sebaliknya kuantitas standar lebih rendah dari kuantitas sesungguhnya, dapat dirumuskan:

a) Untuk menghitung selisih harga:

b) Untuk menghitung selisih kuantitas:

c) Untuk menghitung selisih harga dan kuantitas

Tidak ada karena selisih harga dan kuantitas sama dengan nol.

Analisis perhitungan selisih biaya tenaga kerja langsung dalam model ini dapat dirumuskan sebagai berikut:

1) Rumus untuk menghitung selisih tariff upah langsung:

2) Rumus untuk menghitung selisih efisiensi upah:

3) Rumus untuk menghitung tariff/efisiensi upah:

2. Selisih Biaya Overhead Pabrik

Selisih biaya overhead pabrik adalah selisih biaya antara biaya overhead pabrik yang sesungguhnya terjadi dengan biaya overhead pabrik standar.

Ada beberapa metode analisa selisih biaya overhead pabrik, yaitu:

SH = (HSt – HS) x KSt

SK = (KSt – KS) x HS

STU = (TUSt – TUS) x JKSt

SEU = (JKSt – JKS) x TUSt

(JKSt – JKS) x (TUSt – TUS)

a. Metode analisa satu selisih, yaitu:

Dalam metode ini, selisih biaya overhead pabrik dihitung dengan cara mengurangi biaya overhead pabrik dengan tarif standar pada kapasitas standar dengan biaya overhead pabrik sesungguhnya.

b. Metode analisa dua selisih, yaitu:

1) Selisih terkendali (controllable variance)

Adalah selisih yang terjadi akibat perbedaan antara biaya overhead pabrik yang sesungguhnya dengan biaya overhead pabrik yang dianggarkan pada jam dan kapasitas standar.

2) Selisih Volume (volume variance)

Adalah selisih yang disebabkan karena perbedaan antara jumlah yang dibudgetkan pada jumlah jam kerja yang diperkenankan dengan biaya yang dibebankan ke produksi pada periode tertentu.

c. Metode analisa tiga selisih, yaitu:

1) Selisih Anggaran (spending variance)

Adalah selisih biaya antara biaya overhead pabrik sesungguhnya dibandingkan dengan biaya overhead pabrik pada kapasitas sesungguhnya.

2) Selisih kapasitas ( capacity variance)

Adalah selisih biaya antara biaya overhead pabrik pada kapasitas sesungguhnya dengan biaya overhead pabrik yang dibebankan.

3) Selisih efisiensi (efficiency variance)

Adalah selisih biaya antara biaya overhead pabrik yang dibebankan dengan biaya overhead pabrik standar.

d. Metode analisa empat selisih, yaitu:

Adalah perluasan dari metode analisis tiga selisih, dimana selisih efisiensi biaya overhead pabrik dipisahkan ke dalam selisih efisiensi tetap dan selisih efisiensi variabel. Maka metode empat varians ini dibagi menjadi:

1) Selisih pengeluaran

2) Selisih kapasitas menganggur 3) Selisih efisiensi variabel

Adalah selisih yang terjadi karena perbedaan antara jam kerja yang dipakai dalam produksi dengan jam kerja standar yang ditetapkan untuk mengolah produksi dan mengalikannya dengan tarif overhead variabel.

4) Selisih efisiensi tetap

Adalah selisih yang terjadi karena perbedaan antara jam kerja yang sesungguhnya dengan jam kerja yang ditetapkan, dimana dikalikan dengan tarif overhead pabrik tetap.

Hongren (2005) membagi varians kedalam dua bagian yaitu:

1. Varians Harga

Varians harga adalah perbedaan antara harga aktual dan harga yang dianggarkan dikali dengan kauntitas masukan aktual, seperti bahan baku yang di gunakan atau dibeli.

2. Varians Efisiensi

Varians efisiensi adalah perbedaan antara kuantitas masukan aktual dan anggaran kuantitas masukan yang seharusnya digunakan untuk memproduksi keluaran aktual dikali dengan harga yang dianggarkan.

Analisis varians digunakan untuk evaluasi kinerja. Ada dua hal yang menjadi penilaian menurut Hongren (2005) yaitu:

1. Efektifitas, yaitu tingkat pencapaian tujuan atau sasaran yang telah ditetapkan sebelumnya.

2. Efisiensi, yaitu jumlah relatif masukan yang digunakan untuk mencapai tingkat keluaran tertentu. Makin sedikit masukan yang digunakan untuk mencapai tingkat keluaran tertentu atau semakin banyak keluaran untuk tingkat masukan tertentu maka semakin tinggi efisiensinya.

Hansen dan Mowen (2006) mengemukakan penentuan biaya standar di bagi menjadi tiga bagian yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, dan overhead pabrik. Maka analisis varians juga terbagi atas varians bahan baku langsung, varians tenaga kerja langsung, dan varians overhead pabrik.

1. Varians Bahan Baku Langsung

Aspek yang menyebabkan varians bahan baku langsung yaitu:

a. Varians Harga Bahan Baku Langsung

Varians harga bahan baku (material price variance-MPV) mengukur perbedaan antara berapa yang harus dibayar untuk bahan baku dan berapa yang secara aktual dibayar.

b. Varians Efisiensi Bahan Baku Langsung

Varians penggunaan bahan baku langsung (material usage variance-MUV) mengukur perbe daan antara bahan baku langsung

yang secara aktual digunakan dan bahan baku langsung yang seharusnya digunakan untuk outpit aktual.

2. Varians Tenaga Kerja Langsung

Aspek yang menyebabkan varians tenaga kerja langsung yaitu:

a. Varians Tarif Tenaga Kerja Langsung

Varians tarif tenaga kerja langsung (labor rate variance- LRV) menghitung perbedaan antara apa yang sudah dibayar untuk tenaga kerja langsung dan apa yang seharusnya dibayar.

b. Varians Efisiensi Tenaga Kerja Langsung

Varians efisiensi tenaga kerja langsung (labor efficiency variance- LEV) mengukur perbedaan antara jam tenaga kerja yang secara aktual digunakan dan jam tenaga kerja yang seharusnya digunakan.

3. Varians Overhead Pabrik

Varians overhead total yaitu perbedaan antara overhead yang dibebankan dan yang aktual, juga dibagi menjadi beberapa variansi komponen.

a. Varians Overhead Variabel

Overhead variabel diasumsikan bervariasi sejalan dengan perubahan volume produksi.

1) Varians Pengeluaran Overhead Variable

Varians pengeluaran overhead variabel mengukur pengaruh agregat dari perbedaan antara tarif aktual overhead variabel (actual variable overhead rate-AVOR) dan tarif standar overhead variabel (standard variable overhead rate-SVOR).

Tarif aktual overhead variabel adalah overhead variabel aktual dibagi dengan jam aktual.

2) Varians Efisiensi Overhead Variable

Varians efisiensi overhead variabel mengukur perubahan dalam konsumsi overhead variabel yang muncul karena penggunaan efisien tenaga kerja langsung.

b. Varians Overhead Tetap

Varians total overhead tetap adalah perbedaan antara overhead tetap aktual dan overhead tetap yang dibebankan, dimana overhead tetap yang dibebankan diperoleh dengan mengkalikan tarif standar overhead tetap dengan jam standar yang diizinkan untuk output

aktual.

1) Varians Pengeluaran Overhead Tetap

Varians pengeluaran overhead tetap didefinisikan sebagai perbedaan antara overhead tetap aktual dan overhead tetap yang dianggarkan. Varansi pengeluaran dapat ditoleransi karena lebih sedikit overhead tetap dikeluarkan daripada yang dianggarkan.

2) Varians Volume Overhead Tetap

Varians volume overhead tetap adalah perbedaan antara overhead tetap yang dianggarkan dan overhead tetap yang dibebankan. Varians volume mengukur pengaruh perbedaan output aktual dari output yang digunakan di awal tahun dan untuk menghitung tarif perkiraan standar overhead tetap.

2.1.11 Usaha Kecil Menengah

Menurut Keputusan Presiden RI No.99 Tahun 1998 pengertian usaha kecil adalah kegiatan ekonomi rakyat berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

Menurut Undang undang No.9 tahun 1995 Pasal 5 tentang usaha kecil, usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dengan ketentuan sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,00 tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,00.

3. Milik warga negara Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berfiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar; dan

5. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

2.1.12 Penelitian Terdahulu

Berikut adalah daftar penelitian terdahulu, yang telah dilakukan sebelumnya :

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Tahun Judul Hasil

1 Riki Martusa dan Lim Ade Nasa

2012 Penerapan biaya standar terhadap pengendalian biaya produksi : Studi kasus pada CV.

Sejahtera Bandung

Dalam peelitian ini, penerapan biaya standar dalam pengendalian biaya produksi menghasilkan selisih biaya, pada bulan november varians biaya bahan baku mengalami unfavorable (tidak menguntungkan) dikarenakan banyak bahan baku yang memiliki kualitas yang rendah sehingga tidak cocok untuk produksi.

Varians dalam jam tenaga kerja juga mengalami unfavorable (tidak menguntungkan) dikarenakan jam kerja aktual lebih tinggi dibandingkan dengan jam tenaga kerja yang telah distandarkan oleh perusahaan yang disebabakan oleh peningkatan produksi sehingga membutuhkan jam tenaga kerja yang lebih.

Begitu juga dengan varians overhead pabrik mengalami unfavorable (tidak menguntungkan) hal ini disebabkan narians efisiensi lebih tinggi dibandingkan dengan varians pengeluaran.

Yang mana varians pengeluaran memiliki nilai yang menguntungkan tetapi tidak mampu menutupi varians efisiensi yang tidak

menguntungkan.

2 Lis Setiawati 2011 Analisis biaya produksi standar sebagai alat pengendalian biaya produksi pada PT.

Citra Ina Feedmill

Pada tahun 2009 terjadi penyimpangan pada analisis perhitungan, yakni perusahaan mengalami selisih laba bahan baku sebesar RP.84.134.810,- namun pada bahan bubuk kedelai terdapat selisih rugi yang cukup besar, sedangkan selisih pada tenaga kerja langsung walaupun kurang maksimal namun termasuk menguntungkan perusahaan.

Sedangkan analisis di tahun 2010 perusahaan lebih banyak memperolehs selisih laba pada bahan baku, namun pada bahan garam, tulang kalsium, premix terdapat selisih rugi yang cukup besar dan selisih pada tenaga kerja langsung memperoleh lanba cukup besar sehingga menguntungkan perusahaan.

3 Riki Jennie Martusa dan Marsiana

2010 Evaluasi biaya standar dalam perencanaan dan pengendalian biaya (Studi kasus pada PT. Rajawali, Subang)

Penelitian pada PT. Rajaawali menunjukkan bahwa standar yang telah ditetapkan oleh perusahaan telah membantu pengendalian biaya produksi karena penyusunannya dimaksudkan sebagai tolok ukur penilaian terhadap pelaksanaan operasi perusahaan dan kebijakan yang telah ditetapkan dalam anggaran dijadikan pedoman untuk mengetahui besarnya biaya yang seharusnya dikeluarkan secara efisien dan ekonomis.

2.2 Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran UKM Roti Samudra

Identifikasi Biaya Produksi 1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung 3. Biaya Overhead Pabrik

Perhitungan Harga Pokok Produksi menurut UKM

Perhitungan Harga Pokok Produksi dengan Metode

Biaya Standar

Harga Pokok Produksi menurut UKM

Harga Pokok Produksi dengan Metode Biaya Standar

Varians

Upaya Pengendalian

Saran

Sebagai penjelasan kerangka pemikiran tersebut adalah sebagai berikut.

UKM Roti Samudra adalah industri manufaktur dalam pembuatan roti. Dalam proses produksi roti, menimbulkan biaya produksi yang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Untuk menekan biaya yang timbul dari proses produksi guna meningkatkan laba industri, maka ada langkah alternatif yaitu dengan menggunakan metode biaya standar, dimana biaya standar ini merupakan biaya yang ditentukan diawal dan akan dibandingkan dengan perhitungan biaya produksi dari UKM.

Pembandingan antara biaya produksi standar dengan perhitungan biaya produksi dari UKM akan menghasilkan varians (selisih). Kemudian varians tersebut dianalisis penyebab terjadinya lalu melakukan tindak lanjut atau upaya pengendalian atas penyimpangan biaya yang terjadi. Dengan menerapkan metode biaya standar diharapkan dapat meningkatkan efisiensi biaya terutama dalam biaya produksi demi memaksimalkan laba industri.

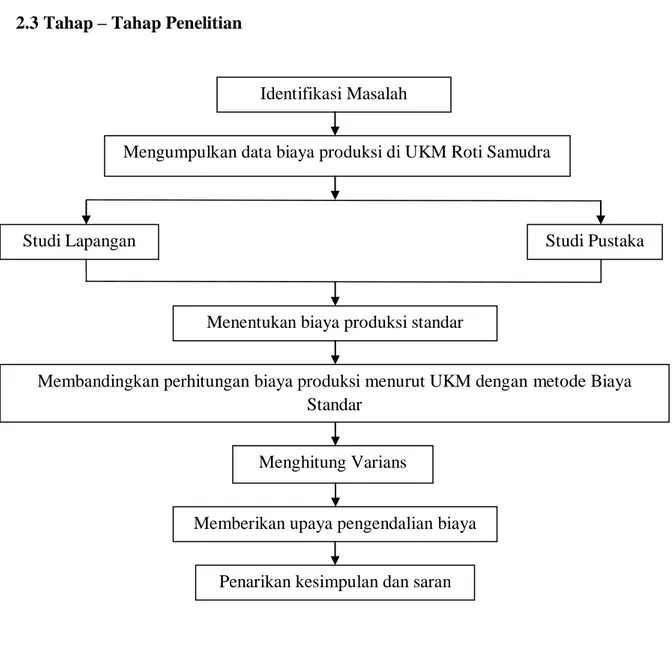

2.3 Tahap – Tahap Penelitian

GAMBAR 2.2 Tahap-tahap Penelitian

Identifikasi Masalah

Mengumpulkan data biaya produksi di UKM Roti Samudra

Studi Lapangan Studi Pustaka

Menentukan biaya produksi standar

Menghitung Varians

Membandingkan perhitungan biaya produksi menurut UKM dengan metode Biaya Standar

Memberikan upaya pengendalian biaya

Penarikan kesimpulan dan saran

Penjelasan dalam tahap-tahap penelitian:

1. Tahap identifikasi masalah.

Dalam tahap identifikasi masalah penelitian awal ini adalah menentukan topik, judul, latar belakang, rumusan masalah, dan tujuan penelitian.

2. Tahap pengumpulan data.

Data yang dikumpulkan antara lain, sejarah singkat perusahaan, struktur organisasi, dan keseluruhan jumlah biaya produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik dilakukan dengan cara pengamatan dan wawancara dengan pemilik UKM, selain itu juga melakukan studi pustaka untuk mendukung penelitian ini.

3. Tahap penentuan biaya standar

Setelah semua data biaya produksi diperoleh, maka tahap selanjutnya yaiu menentukan biaya standar. Penetuan biaya standar ini berfungsi untuk mengendalikan biaya yang dikeluarkan dalam proses produksi.

4. Tahap Analisis

Setelah biaya standar ditetapkan, langkah selanjutnya adalah membandingkan antara perhitungan biaya produksi menurut UKM dengan biaya standar produksi. Pembandingan biaya ini menghasilkan varians (selisih), yang kemudian dicari apa penyebabnya dan memberikan upaya pengendalian.

5. Tahap penarikan kesimpulan dan saran.

Menarik kesimpulan apakah biaya-biaya yang telah dikeluarkan dalam proses produksi ini menguntungkan atau tidak menguntungkan dengan biaya standar produksi yang telah ditetapkan.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Penelitian yang akan dilakukan ini, penulis menentikan objek penelitian pada UKM ROTI SAMUDRA yang beralamat di Desa Bugo Rt.01 Rw.03 Welahan, Jepara. Ukm tersebut bergerak di bidang pembuatan roti yang merupakan makanan ringan.

3.2 Sumber Data

Dalam penelitian ini terdapat dua jenis sumber data, yaitu:

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari sumbernya, dalam penelitian ini berupa data operasional UKM tahun 2012 dan gambaran UKM secara garis besar.

2. Data Sekunder

Sumber data yang diperoleh melalui studi literatur yang dilakukan melalui pencarian data-data yang bersifat teoritis yang ada hubungannnya dengan objek penelitian dengan memanfaatkan berbagai laporan, jurnal, buku-buku pendukung teori, browsing di internet, serta hasil penelitian terdahulu.

3.3 Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data data dalam penelitian ini antara lain:

1. Wawancara

Metode pengumpulan data dilakukan untuk mendapatkan informasi secara langsung dengan mengungkapakan pertanyaan kepada responden. Dalam hal ini wawancara yang dilakukan tidak terstruktur.

2. Dokumenter

Suatu metode yang digunakan untuk mendapatkan data sekunder dengan cara mengcopy dan mencatat dokumen-dokumen yang berhubungan dengan penelitian ini.

3. Studi Pustaka

Metode ini digunakan untuk mengeksplor lebih jauh yang digunakan untuk pengambilan data dan merupakan metode pengumpulan data dengan cara mencari informasi yang dibutuhkan melalui dokumen-dokumen, buku-buku, maupun sumber tertulis lainnya baik berupa teori maupun hasil penelitian terdahulu yang berhubungan dengan biaya standar.

3.4 Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif. Analisis kuantitatif dilakukan pada perhitungan biaya produksi dengan menggunakan metode Biaya Standar.

Dalam penelitian ini, data yang telah diperoleh akan diolah dengan cara menentukan biaya standar produksi yang kemudian membandingkan antara biaya standar produksi dengan biaya produksi aktual. Biaya standar merupakan biaya yang ditentukan sebelumnya dan dijadikan patokan dalam memproduksi suatu produk tertentu untuk mengendalikan biaya pada proses produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik untuk periode berikutnya. Adapun langkah-langkah dalam menganalisis data adalah sebagai berikut:

1. Menentukan Standar Biaya Produksi.

Mulyadi (2009), dalam menentukan biaya produksi standar dapat dirumuskan dengan :

a. Standar Biaya Bahan Baku

b. Standar Biaya Tenaga Kerja Langsung

c. Standar Biaya Overhead Pabrik

2. Menganalisis Selisih Biaya Produksi Langsung.

Menurut Mulyadi (2009), analisis selisih biaya bahan baku dalam Model Dua Selisih dapat dirumuskan:

a. Rumus untuk perhitungan selisih harga bahan baku :

b. Rumus untuk perhitungan selisih kuantitas bahan baku:

Dimana:

SH = Selisih Harga HSt = Harga Standar HS = Harga Sesungguhnya

SH = (HSt – HS) x KS

SK = (KSt – KS) x HSt

Harga bahan per unit x Unit bahan yang digunakan untuk membuat 1 unit produk jadi

Tarif upah per jam x Jam yang dibutuhkan untuk membuat 1 unitproduk jadi

Jam mesin/jam kerja x Tarif standar BOP

SK = Selisih Kuantitas/Efisiensi KSt = Kuantitas Standar

KS = Kuantitas Sesungguhnya

Analisis selisih biaya tenaga kerja langsung dalam model ini dapat dirumuskan:

a. Rumus untuk perhitungan selisih tarif upah:

b. Rumus untuk perhitungan selisih efisiensi upah:

Dimana:

STU = Selisih Tarif Upah SEU = Selisih Efisiensi Upah TUSt = Tarif Upah Standar TUS = Tarif Upah Sesungguhnya JKSt = Jam Kerja Standar

JKS = Jam Kerja Sesungguhnya 3. Menganalisis Selisih Biaya Overhead Pabrik.

a. Metode analisa satu selisih (Mulyadi, 2009) dapat dirumuskan :

Dimana :

BOPS = Biaya Overhead Pabrik Sesungguhnya KSt = Kapasitas Standar

T.BOP = Biaya Overhead Pabrik Tetap b. Metode analisa dua selisih (Mulyadi, 2009), yaitu :

STU = (TUSt – TUS) x JKS

SEU = (JKSt – JKS) x TUSt

BOPS – ( KSt x T.BOP )

1) Selisih Terkendali, dirumuskan :

Dimana :

BOPS = Biaya Overhead Pabrik Sesungguhnya KN = Kapasitas Normal

TT = Tarif Tetap pada Biaya Overhead Pabrik KSt = Kapasitas Standar

TV = Tarif Variabel pada Biaya Overhaed Pabrik 2) Selisih Volume, dirumuskan :

Dimana :

KN = Kapasitas Normal KSt = Kapasitas Standar

TT = Tarif Tetap pada Biaya Overhead Pabrik

Setelah dibandingkan akan menghasilkan varians (selisih) pada biaya produksi tersebut. Hal ini dilakukan untuk mengetahui sejauh mana penyimpangan (selisih) yang terjadi dalam proses produksi pada UKM Roti Samudra. Data biaya produksi diolah dengan menggunakan program Microsoft Excel. Langkah akhir dalam menganalisis data adalah memberi saran dari hasil pembandingan yang telah dilakukan.

BOPS – {( KN x TT ) + ( KSt x TV )}

( KN – KSt ) x TT

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah UKM Roti Samudra Jepara

UKM Roti Samudra merupakan Usaha Kecil Menengah (UKM) yang didirikan oleh Bapak Susilo Utomo pada tahun 2011, yang terletak di Desa Bugo Rt 01 Rw 03 Welahan Jepara. Nama UKM Roti Samudra sendiri diambil dari nama anaknya yaitu Samudra Rizky Utama, kata Samudra sendiri memiliki arti yaitu lautan yang luas, mungkin dengan nama ini produk UKM Roti Samudra dapat tersebar luas di wilayah Jepara bahkan sampai keluar Pulau Jawa.

Pemilik Roti Samudra berasal dari Desa Bugo Welahan, pada awalnya pemilik berkerja dengan membuka bengkel motor, setelah itu beliau mejadi driver di UKM Roti Saputra yang merupakan tetangganya sendiri, karena kebutuhan yang makin meningkat dan melihat prospek membuat usaha roti menjanjikan serta pengalaman dari ayah beliau yang pernah bekerja di pabrik roti, akhirnya pemilik memutuskan untuk membuka usaha roti sendiri.

Usaha pembuatan roti ini bertempat di rumahnya sendiri, selama satu tahun pemilik dapat membeli sebuah mobil yang digunakan untuk proses distribusi. Usahanya semakin berkembang, pemilik mampu membeli mobil lagi

yang rencananya akan digunakan untuk proses distribusi dan disewakan.

Permasalahan muncul ketika pemilik membuat roti dan ternyata permintaan dari agen terlalu sedikit, sehingga terdapat sisa produksi dan roti tersebut menjadi basi.

Dalam pembelian bahan baku, pemilik sama sekali tidak mengalami kesulitan, karena Desa Bugo merupakan sentra industri roti, banyak UKM di Desa tersebut yang menyediakan bahan-bahan pembuatan roti. Disamping itu, letak Desa Bugo juga sangat dekat dengan Pasar Welahan. Sehingga jika di Desa Bugo kehabisan bahan baku, pemilik dapat langsung mencarinya di Pasar Welahan.

Usaha pembuatan roti ini memproduksi tiga macam roti, diantaranya rotii Donat, pisang ungker dan Pia Goreng . Ketiga produk ini hanya didistribusikan ke Mranggen yang merupakan agen roti yang kemudian roti tersebut diambil oleh tengkulak-tengkulak kecil untuk dijual kembali. Cara promosi dilakukan dari mulut ke mulut dan jika ada tambahan pesanan dapat dilakukan melalui telpon.

4.1.2 Struktur Organisasi

Pada awal didirikannya, UKM Roti Samudra memiliki tujuan untuk memenuhi kebutuhan hidup keluarga serta membuka lapangan kerja yang berasal dari lingkungan keluarga dan tetangga. Karena progres dari UKM Roti Samudra ini terus naik maka tujuan UKM juga semakin tinggi, yaitu dengan

lebih mengembangkan usaha produksi roti agar menjadi lebih besar dan mampu bersaing di pasar.

Struktur organisasi pada UKM Roti Samudra dibuat secara sederhana yang bersifat efektif seperti pada umumnya yang digunakan oleh perusahaan keci, seperti UKM. Struktur organisasi yang terdiri atas pemilik, mandor, bagian Pengolahan, penggilingan, pemotongan dan pembetukan produk, penggorengan, pembungkusan, dan bagian distribusi.

Gambar 4.1

Struktur Organisasi UKM Roti Samudra

Berikut bagian dalam struktur organisasi UKM Roti Samudra :

1. Pemilik

Pemilik sekaligus pendiri UKM Roti Samudra adalah Bapak Susilo Utomo Pemilik

Bagian Penggili ngan

Bagian Peencetakan

Bagian Penggo rengan

Bagian pengolesan

meses dan Pembungkusan Bagian

Pengola han

yang berperan sebagai pemimpin dalam pelaksaan operasional UKM, serta sebagai pengambil kepusan atas usahanya dan bertanggung jawab terhadap jalannya usaha ini.

2. Bagian Pengolahan

Bagian pengolahan merupakan bagian terpenting dalam pembuatan roti dan penentuan rasa pada roti. Bagian ini bertugas membuat adonan roti yaitu pencampuran tepung, air, margarin, garam dan obat-obat roti yang cukup sehingga terbentuk roti dengan sempurna dan rasa roti yang sesuai dengan selera konsumen.

3. Bagian Penggilingan

Pada bagian ini adonan roti yang sudah melalui proses pengolahan akan digiling menggunakan mesin rol agar adonan roti lebih halus dan mudah untuk dibentuk.

4. Bagian Pemotongan dan Pembentukan

Pada bagian ini, adonan yang sudah di haluskan dan di giling di potong dan dibentuk sesuai pesanan pelanggan.

5. Bagian Penggorengan

Bagian ini bertugas menggoreng roti yang sudah di bentuk yang selanjutnya akan menjadi roti yang sudah matang. Bagian penggorengan harus mengetahui teknik penggorengan yang benar, agar roti yang di goreng tidak terlalu mentah dan tidak terlalu gosong.

6. Bagian Pengolesan dan Pembungkusan

Pada bagian ini, roti yang sudah digoreng dan sudah tidak panas lagi di berikan olesan margarin dan diberi meses ceres dalam hal ini hanya roti

donat yang diberi margarin dan meses. Proses pembungkusan di lakukan ketika roti benar-benar sudah tidak panas lagi.

4.1.3 Proses Produksi Roti

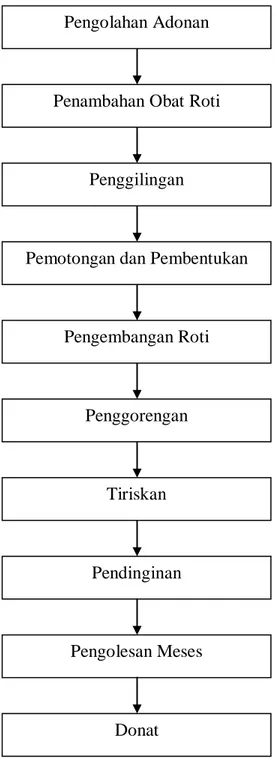

Proses produksi merupakan suatu kegiatan pengolahan bahan baku menjadi barang jadi. Dalam proses produksi UKM Roti Samudra terdapat beberapa tahap. Untuk lebih jelasnya dapat dilihat pada gambar 4.2

Gambar 4.2 Proses Produksi Donat

Pengolahan Adonan

Penambahan Obat Roti

Penggilingan

Tiriskan Pengembangan Roti

Penggorengan

Pengolesan Meses Pemotongan dan Pembentukan

Donat Pendinginan

Proses produksi dalam pembuatan roti donat dimulai dari mengolah adonan dengan mencampurkan tepung terigu, air, garam, margarin, dan ditambah dengan obat-obat roti seperti bakrin (pengembang roti), dan panili (pengharum). Setelah semua adonan diolah dan sudah menggumpal, kemudian adonan di masukkan kedalam mesin rol untuk digiling agar adonan lebih halus dan mudah untuk di bentuk, penggilingan ini memakan waktu sekitar 15 menit agar hasil gilingan maksimal.

Pada pembuatan donat hasil penggilingan tersebut kemudian dipotong dan dibentuk menjadi donat, proses pembentukan diperlukan ketelitian agar donat yang dibentuk tidak terlalu besar dan tidak terlalu kecil, selanjutnya melakukan tahap pengembangan yaitu adonan yang sudah berbentuk donat disusun diatas loyang dan loyang tersebut disusun keatas sampai kurang lebih 8 tingkat kemudian loyang tersebut di tutup dengan plastik agar kedap udara.

Setelah sekitar lima belas menit adonan tersebut akan mengembang.

Tahap selanjutnya adalah penggorengan dimana adonan yang sudah mengembang digoreng di kawah penggorengan, dalam proses ini dibutuhkan keahlian dan ketelitian supaya hasil penggorengan tidak telalu mentah dan tidak terlalu gosong. Setelah penggorengan selesai donat tersebut ditiriskan, hal ini bertujuan agar donat tidak terlalu basah karena minyak.

Proses selanjutnya adalah pendinginan dimana donat yang sudah ditiriskan diletakkan pada tempat yang sudah disediakan dan diberikan angin menggunakan kipas angin, hal ini bertujuan agar donat yang akan dibungkus

tidak cepat basi. Lanjut pada proses pengolesan dimana donat diolesi krim dan meses kemudian di bungkus kedalam plastik yang sudah disediakan.

4.1.4 Peralatan Produksi Roti

Dalam proses produksinya dalam mengolah tepung terigu menjadi roti, kegiatan ini didukung dengan peralatan yang menunjang proses produksi.

Penjelasan peralatan terdapat pada tabel 4.1

Tabel 4.1

Peralatan Produksi Roti

No Nama Peralatan Fungsi Peralatan

1 Meja Meja dalam proses pembuatan roti berfungsi sebagai tempat mengaduk adonan dan membentuk jenis roti yang akan dibuat.

2 Loyang Loyang digunakan untuk tempat menata roti yang akan melalui proses pengembangan.

3 Mesin Rol Mesin Rol atau disebut juga mesin penggiling digunakan untuk menghaluskan adonan dan kacang hijau agar adonan lebih mudah dibentuk.

4 Mesin Dinamo Peralatan ini berfungsi untuk menggerakkan mesin Rol

5 Dandang Dandang pada proses produksi digunakan

sebagai tempat untuk mengukus kacang hijau yang akan digunakan sebagai isi dari pia goreng.

6 Kawah Penggorengan Kawah penggorengan berfungsi sebagai tempat penggorengan roti

7 Susruk Penggorengan Susuruk digunakan untuk membolak balik roti saat digoreng agar tidak gosong.

8 Saringan Penggorengan Digunakan untuk mengangkat roti yang telah selesai digoreng.

9 Ember Digunakan sebagai tempat merendam kacang hijau.

10 Pisau Digunakan untuk memotong adonan yang telah selesai digiling.

11 Drigen Sebagai tempat untuk menyimpan minyak goreng.

12 Kompor Digunakan sebagai alat untuk memanaskan minyak.

13 Jenset Aalat yang digunakan ketika listrik mati, agar proses produksi tetap berjalan.

14 Pisau Pisau digunakan sebagai alat pemotong setelah proses penggilingan selesai.

15 Pipa Kecil Untuk memipihkan adonan pada proses pembentukan.

16 Semprotan Air Alat ini berfungsi untuk membasahi adonan yang terlalu kering ketika sedang di bentuk.

17 Kipas Angin Kipas angin berfungsi untuk mendinginkan roti yang sudah selesai digoreng agar panas dari penggorengan cepat hilang dan roti dapat segera dibungkus.

18 Plastik Plastik digunakan untuk menutup adonan yang sudah disusun di loyang agar kedap udara dan adonan roti cepat mengembang.

19 Kuas Kuas digunakan untuk mengolesi margarin pada roti donat, agar meses dapat menempel pada roti.

20 Rak Rak digunakan untuk menata roti yang sudah dibugkus dan siap untuk diantarkan kepada konsumen.

Sumber: UKM Roti Samudra

4.2 Penetapan Biaya Produksi Standar UKM Roti Samudra

Dalam menenentukan harga pokok produksi dan mencapai laba yang maksimal, perusahaan membutuhkan perhitungan biaya yang tepat. Dalam suatu perusahaan pasti memerlukan ketepatan dalam menghitung biaya bahan baku, tenaga kerja dan overhead pabrik, agar tidak terjadi kelebihan biaya dan laba yang diperoleh menjadi sedikit. Maka dari itu perusahaan harus menetapkan biaya standar sebagai acuan dalam proses produksi.

Biaya standar merupakan patokan biaya pada perusahaan yang berfungsi sebagai perencanaan dan pengendalian dalam proses produksi. Pengendalian ini dilakukan agar laba yang diperoleh lebih maksimal dan juga memberikan gambaran tentang dampak pengambilan keputusan yang berpengaruh terhadap biaya. UKM Roti Samudra belum menerapkan metode apapun dalam mengendalikan proses produksinya dan hanya mengacu pada harga pasar, artinya apabila harga bahan baku naik maka harga jual produk juga akan naik.

Namun, dengan menggunakan metode biaya standar akan membantu UKM Roti Samudra dalam mengendaliakan biaya pada proses produksinya. Dalam penetapan biaya standar, penulis menggunakan rata-rata biaya dari bulan Januari-September sebagai patokan standar, baik dari segi perhitungan biaya bahan baku, biaya tenaga kerja maupun biaya overhead pabrik.

4.2.1 Biaya Bahan Baku Standar

Biaya bahan baku standar merupakan biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi yang siap untuk dipakai atau

dipasarkan. Penetapan biaya bahan baku standar UKM Roti Samudra adalah dengan menganalisis data historis pembelian tepung sebagai bahan baku dalam proses produksi pembuatan roti donat. Dengan menghitung pemakaian bahan baku produk atau pekerjaan yang sama dalam periode tertentu dimasa lalu.

Biaya bahan baku di bagi menjadi dua bagian, yaitu harga bahan baku standar dan kuantitas standar bahan baku.

1. Harga Bahan Baku Standar

Berikut ini rincian pembelian dan penetapan harga Standar bahan baku pada tabel berikut :

Tabel 4.2

Harga Beli Bahan Baku Standar Roti Bulan Januari - September 2013

No Bahan Baku Harga Standar (Rp/kg)

1 Tepung 6.222

2 Minyak Goreng 11.300

3 Gula 9.188

4 Meses 13.250

5 Blu Band 5.300

6 Panili 11.322

7 Garam 8000

8 Bakrin 26000

Sumber: Data primer UKM Roti Samudra

2. Kuantitas Standar Bahan Baku Bulan Januari – September

Standar kuantitas bahan baku yang digunakan dalam proes produksi roti donat berdasarkan jumlah pemakaian bahan baku dalam memproduksi donat pada bulan September yaitu 71.500 buah.