1 PENGARUH BEBAN KERJA, PENGALAMAN AUDIT DAN TIPE KEPRIBADIAN

TERHADAP SKEPTISME PROFESIONAL DAN KEMAMPUAN AUDITOR DALAM MENDETEKSI KECURANGAN

HAFIFAH NASUTION

Universitas Islam Negeri Syarif Hidayatullah Jakarta FITRIANY

Universitas Indonesia ABSTRACT

This study was aimed to examine the effect of workload, audit experience and types of personality to professional skepticism and fraud detection ability of external auditors. The Hurtt, Eining, and Plumlee Model (HEP Model) is used to classify auditors as either high or low skeptics. Myers Briggs Type Indicator (MBTI) is used to classify auditors as ST (Sensing-Thinking) and NT (Intuitive-Thinking) personality or others. Respondent of this study was obtained from 87 auditors who work in Accounting Public Office in Jakarta. Data analysis for hypothesis test was done with Partial Least Square (PLS). This research indicates that auditors with higher workload are less skeptical and will not increase his/her detection ability when confronted with fraud symptoms. Auditors with more experience are more skeptical and will increase his/her detection ability when confronted with fraud symptoms.

Auditors with higher skepticism will increase his/her detection ability when confronted with fraud symptoms. This research also indicates that auditors with ST (Sensing-Thinking) and NT (Intuitive-Thinking) types of personality are more skeptical than other types but have no difference increasing detection ability when confronted with fraud symptoms with other types.

Keywords: workload, audit experience, types of personality, professional skepticism, and fraud detection ability

1. PENDAHULUAN 1.1 Latar Belakang

Banyaknya kasus-kasus manipulasi akuntansi yang melibatkan kantor-kantor akuntan publik ternama di dunia yang terjadi di beberapa negara termasuk di Indonesia telah membuat kepercayaan masyarakat khususnya para pemakai laporan auditor independen mulai menurun. Kasus manipulasi pembukuan yang terjadi pada Enron Corp. merupakan salah satu kasus yang melibatkan kantor akuntan publiknya. Laporan keuangan Enron dinyatakan wajar tanpa pengecualian oleh Kantor Akuntan Publik Arthur Anderson. Namun, publik kemudian dikejutkan oleh kabar kepailitan Enron Corp pada tanggal 2 Desember 2001. Salah satu

2 penyebab kepailitan tersebut adalah pihak Arthur Anderson yang memberikan dua jasa sekaligus, baik sebagai auditor maupun konsultan bisnis perusahaan.

Kasus-kasus manipulasi keuangan yang melibatkan auditor eksternal juga telah terjadi di Indonesia, diantaranya adalah kasus mark up yang dilakukan PT. Kimia Farma dan kasus laporan keuangan ganda yang dimiliki oleh Bank Lippo. Kesalahan auditor dalam kedua kasus ini diduga adalah karena auditor terlambat menyadari dan melaporkan ketidakberesan yang telah dilakukan oleh pihak manajemen perusahaan. Kasus lain yang juga telah terjadi di Indonesia adalah kasus pada PT. Telkom, dimana laporan keuangan PT. Telkom yang telah diaudit oleh KAP Eddy Pianto dan Rekan tidak diakui oleh SEC dan pihak PT. Telkom diminta kembali untuk melakukan audit atas laporan keuangannya.

Kasus-kasus manipulasi yang telah terjadi membuat profesi akuntan menjadi sorotan masyarakat dan para pembuat kebijakan. Masyarakat mulai mempertanyakan mengapa auditor terlibat pada kasus-kasus manipulasi tersebut. Sebagai pihak ketiga yang independen, seharusnya auditor bertanggung jawab untuk memberikan jaminan atas kehandalan dari laporan keuangan yang diaudit.

Penelitian Beasley et al., (2001) yang didasarkan pada AAERs (Accounting and Auditing Releases) yang telah dikutip oleh Noviyanti (2008) menyatakan bahwa salah satu penyebab kegagalan auditor dalam mendeteksi kecurangan adalah rendahnya tingkat skeptisme profesional yang dimiliki oleh auditor. Pernyataan ini didukung oleh Carpenter, Durtschi dan Gaynor (2002) yang mengungkapkan bahwa jika auditor lebih skeptis, mereka akan mampu lebih menaksir keberadaan kecurangan pada tahap perencanaan audit, yang akhirnya akan mengarahkan auditor untuk meningkatkan pendeteksian kecurangan pada tahap-tahap audit berikutnya. Gusti dan Ali (2008) dalam penelitiannya menambahkan bahwa dengan sikap skeptisme profesional auditor ini, auditor seharusnya dapat melaksanakan

3 tugasnya sesuai standar yang telah ditetapkan, serta menjunjung tinggi kaidah dan norma agar kualitas audit tetap terjaga.

Di pihak lain, skeptisme profesional dan kemampuan auditor dalam mendeteksi kecurangan juga sangat dipengaruhi oleh pengalaman audit yang telah dimiliki auditor. Tirta dan Sholihin (2004) menyatakan bahwa pengalaman yang dimiliki auditor akan membantu auditor dalam meningkatkan pengetahuannya mengenai kekeliruan dan kecurangan. Auditor yang berpengalaman adalah auditor yang mampu mendeteksi, memahami dan bahkan mencari penyebab dari munculnya kecurangan-kecurangan tersebut, sehingga kualitas audit yang dihasilkan akan lebih baik daripada auditor yang tidak berpengalaman (Bawono dan Singgih, 2011).

Lopez dan Peters (2011) menyatakan bahwa ketika berada pada busy season yaitu pada periode kuartal pertama awal tahun, auditor diminta untuk menyelesaikan beberapa kasus pemeriksaan yang mengakibatkan auditor kelelahan dan menurunnya kemampuan auditor dalam mendeteksi kecurangan. Tekanan beban kerja yang sangat berat bagi auditor dapat menimbulkan dampak negatif bagi proses audit, antara lain auditor akan cenderung untuk mengurangi beberapa prosedur audit dan auditor akan dengan mudah menerima penjelasan yang diberikan oleh klien (DeZoort and Lord, 1997 dalam Lopez dan Peters, 2011). Fitriany (2011) menyatakan bahwa beban kerja auditor berhubungan negatif dengan kualitas audit, semakin banyak beban kerja auditor maka semakin rendah kualitas audit yang dihasilkan. Berdasarkan penelitian-penelitian tersebut, beban kerja diduga menjadi salah satu faktor yang menyebabkan kegagalan auditor dalam mendeteksi kecurangan.

Noviyanti (2008) menyatakan bahwa tipe kepribadian seseorang menjadi salah satu faktor yang menentukan sikap yang dimiliki oleh individu tersebut, termasuk sikap skeptisme yang terdapat pada diri individu tersebut. Auditor yang memiliki sikap skeptis yang tinggi

4 biasanya memiliki ciri-ciri kepribadian yang selalu berpikiran logis dan membuat keputusan berdasarkan fakta-fakta yang ada.

Penelitian ini merupakan hasil pengembangan dari penelitian-penelitian terdahulu, yaitu penelitian Fullerton dan Durstchi (2010) yang menguji pengaruh skeptisme profesional terhadap peningkatan kemampuan auditor dalam mendeteksi gejala-gejala kecurangan, penelitian Suraida (2005) dan Anugerah, Sari dan Frostiana (2011) yang menguji pengaruh pengalaman audit terhadap skeptisme professional, dan Noviyanti (2008) yang menguji pengaruh tipe kepribadian terhadap skeptisme profesional.

Dalam penelitian ini, peneliti menambahkan variabel beban kerja, pengalaman audit, dan tipe kepribadian untuk menguji faktor-faktor yang mempengaruhi peningkatan kemampuan auditor dalam mendeteksi gejala-gejala kecurangan. Selain itu, peneliti juga menambahkan variabel beban kerja untuk menguji faktor-faktor yang mempengaruhi skeptisme profesional. Penambahan variabel ini didasarkan pada penelitian sebelumnya, yaitu Lopez dan Peters (2011) dan Fitriany (2011) yang menguji pengaruh beban kerja terhadap kualitas audit, Knap dan Knap (2001) dan Tirta dan Solihin (2004) yang menguji pengaruh pengalaman terhadap kinerja auditor dalam menaksir risiko kecurangan, dan Jaffar dkk., (2011) yang menguji pengaruh tipe kepribadian terhadap kemampuan mendeteksi kecurangan. Penelitian ini juga mengontrol variabel-variabel lain yang diduga berpengaruh terhadap skeptisme profesional dan kemampuan mendeteksi kecurangan yaitu gender, ukuran KAP dan posisi auditor.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka perumusan masalah penelitian ini adalah:

1. Apakah beban kerja, pengalaman audit dan tipe kepribadian berpengaruh terhadap skeptisme profesional?

5 2. Apakah skeptisme profesional, beban kerja, pengalaman audit dan tipe kepribadian berpengaruh terhadap peningkatan kemampuan auditor dalam mendeteksi kecurangan?

1.3 Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat bagi berbagai pihak. Bagi Kantor Akuntan Publik, penelitian ini diharapkan dapat membantu Kantor Akuntan Publik untuk menentukan tindakan apa yang harus dilakukan dalam meningkatkan skeptisme profesional dan kemampuan mendeteksi kecurangan para auditornya. Bagi Auditor, penelitian ini dapat memberikan masukan mengenai hubungan antara skeptisme profesional dan kemampuan mendeteksi kecurangan. Bagi Akademisi dan Peneliti, penelitian ini dapat menambah wawasan dan pengetahuan mengenai pengaruh beban kerja, pengalaman audit dan tipe kepribadian terhadap skeptisme profesional dan kemampuan auditor dalam mendeteksi kecurangan. Dengan demikian diharapkan dapat dijadikan referensi untuk penelitian selanjutnya. Bagi Regulator, penelitian ini dapat memberikan masukan dalam membuat kebijakan untuk meningkatkan skeptisme profesional dan kemampuan mendeteksi kecurangan para auditor.

2. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Kecurangan (Fraud)

Istilah fraud (Inggris) atau fraude (Belanda) sering diterjemahkan sebagai kecurangan (Tuanakotta, 2007). Sudarmo dkk., (2008) mengartikan kecurangan (fraud) secara sederhana dengan ketidak-jujuran. Definisi kecurangan (fraud) berdasarkan Black‟s Law Dictionary yang terdapat dalam Karyana (2011) adalah:

“Fraud is (1) A knowing misrepresentation of the truth or concealment of a material fact to induce another to act to his or her detriment; is usual a tort, but in some cases (esp. when the conduct is willful) it may be a crime, (2) A misrepresentation made recklessly without belief in its truth to induce another person to act, (3) A tort arising from knowing misrepresentation, concealment of material fact, or reckless misrepresentation made to induce another to act to his or her detriment.”

6 Dari definisi di atas, dapat disimpulkan bahwa setidaknya ada tiga elemen fundamental dalam kecurangan (fraud), yaitu: (1) kecurangan dilakukan oleh seseorang dengan sengaja, (2) kecurangan adalah berbentuk penyembunyian fakta atau penipuan atau pemaksaan, dan (3) kecurangan bertujuan untuk memperoleh keuntungan pihak-pihak tertentu.

Statements on Auditing Standards No. 99 AU section 316 menyebutkan bahwa terdapat tiga kondisi yang secara umum menyebabkan kecurangan (fraud) terjadi, yaitu: (1) adanya dorongan atau tekanan (incentive or pressure) yang menjadi motivasi bagi pelaku kecurangan (fraud) untuk melakukan kecurangan (fraud), (2) adanya peluang atau kesempatan (opportunity) yang mendukung pelaku untuk melakukan kecurangan (fraud), dan (3) adanya rasionalisasi (razionalization), yaitu pembenaran terhadap perilaku untuk berbuat kecurangan oleh pihak-pihak yang melakukan tindakan kecurangan tersebut.

Association of Certified Fraud Examiners (ACFE) mengkategorikan kecurangan (fraud) menjadi tiga kelompok, yaitu:

a. Korupsi (Corruption)

Black‟s Law Dictionary dalam Wells (2007) mendefinisikan “corrupt” sebagai spoiled; tainted; depraved; debased; morally degenerate. Skema korupsi (corruption schemes) dapat dipecah menjadi empat klasifikasi: (1) pertentangan kepentingan (conflict of interest), (2) suap (bribery), (3) pemberian ilegal (illegal gratuity), dan (4) pemerasan ekonomi (economic extortion).

b. Penyalahgunaan Aset (Asset Misappropriation)

Penyalahgunaan aset (asset misappropriation) terbagi menjadi dua kategori, yaitu: (1) penyalahgunaan kas (cash misappropriation) yang dapat dilakukan dalam bentuk skimming, larceny atau fraudulent disbursements, dan (2) penyalahgunaan non-kas

7 (non-cash misappropriation) yang dapat dilakukan dalam bentuk penyalahgunaan (misuse) atau pencurian (larceny) terhadap persediaan dan aset-aset lainnya.

c. Kecurangan Laporan Keuangan (Fraudulent Financial Statement)

Kecurangan laporan keuangan (fraudulent financial statement schemes) dapat dapat dilakukan melalui beberapa cara, yaitu dengan (1) mencatat pendapatan-pendapatan fiktif (fictitious revenues), (2) mencatatan pendapatan (revenue) dan/atau beban (expenses) dalam periode yang tidak tepat, (3) menyembunyikan kewajiban dan beban (concealed liabilities and expenses) yang bertujuan untuk mengecilkan jumlah kewajiban dan beban agar perusahaan tampak lebih menguntungkan, (4) menghilangan informasi atau mencantumkan informasi yang salah secara sengaja dari catatan atas laporan keuangan (improper disclosures), atau (5) menilai aset dengan tidak tepat (improper asset valuation).

2.2 Kemampuan Mendeteksi Kecurangan

Kemampuan auditor dalam mendeteksi kecurangan adalah kualitas dari seorang auditor dalam menjelaskan kekurangwajaran laporang keuangan yang disajikan perusahaan dengan mengidentifikasi dan membuktikan kecurangan (fraud) tersebut (Sucipto,2007). Mui (2010) menyatakan bahwa tugas pendeteksian kecurangan merupakan tugas yang tidak terstuktur yang menghendaki auditor untuk menghasilkan metode-metode alternatif dan mencari informasi-informasi tambahan dari berbagai sumber. Dalam melakukan pendeteksian kecurangan auditor diharuskan memiliki beberapa kemampuan/keterampilan yang dapat mendukungnya dalam melakukan tugas pendeteksian, seperti (1) keterampilan teknis (technical skills) yang meliputi kompetensi audit, teknologi informasi dan keahlian investigasi, (2) keahlian/kemampuan untuk dapat bekerja dalam sebuah tim, auditor harus dapat menerima ide-ide, pengetahuan dan keahlian orang lain dengan komunikasi dan berpandangan terbuka, dan (3) kemampuan menasehati (mentoring skill), kemampuan ini

8 harus dapat dimiliki oleh auditor senior dimana seorang senior harus dapat menuntun para juniornya selama proses investigasi.

2.3 Skeptisme Profesional

Oxford Advance Learner's Dictionary mendefinisikan sceptic sebagai person who usually doubts that a statement, claim, etc is true. Dalam literatur filsafat, Kurtz (1992) yang dikutip oleh Quadackers (2009) meringkaskan:

“…skeptikos means „to consider, examine‟; skepsis means „inquiry‟ and „doubt‟…Skeptics always bid those overwhelmed by Absolute Truth or Special Virtue to pause. They ask, “What do you mean?” - seeking clarification and definition – and “Why do you believe what you do?” – demanding reasons, evidence, justification, or proof… They say, “Show me”…Skepticks wish to examine all sides of a question; and for every argument in favor of a thesis, they can usually find one or more arguments opposed to it.”

Standar Profesional Akuntan Publik SA Seksi 230 PSA No. 04 mendefinisikan skeptisme profesional sebagai sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit. Auditor tidak boleh menganggap bahwa manajemen adalah tidak jujur, namun juga tidak boleh menganggap bahwa kejujuran manajemen tidak dipertanyakan lagi. Auditor juga tidak boleh merasa puas dengan bukti- bukti yang kurang persuasif karena keyakinannya atas kejujuran manajemen.

International Standards on Auditing menjelaskan bahwa skeptisme profesional auditor adalah penting untuk penilaian yang kritis (critical assessment) terhadap bukti-bukti audit, yaitu auditor harus memiliki pikiran yang selalu mempertanyakan kehandalan dokumen-dokumen yang diperoleh dari pihak manajemen dan juga mempertimbangkan kecukupan dan kesesuaian bukti yang diperoleh.

2.4 Beban Kerja

Beban kerja (workload) adalah jumlah pekerjaan yang harus dilakukan oleh seseorang. Fitriany (2011) menyebutkan bahwa beban kerja auditor dapat dilihat dari banyaknya jumlah klien yang harus ditangani oleh seorang auditor atau terbatasnya waktu auditor untuk melakukan proses audit. Beban kerja seorang auditor biasanya berhubungan

9 dengan busy season yang biasanya terjadi pada kuartal pertama awal tahun. Penyebab terjadinya busy season dari auditor adalah karena banyaknya perusahaan yang memiliki tahun fiskal yang berakhir pada bulan Desember. Kelebihan pekerjaan pada saat busy season akan mengakibatkan kelelahan dan ketatnya time budget bagi auditor sehingga akan menghasilkan kualitas audit yang rendah (Lopez dan Peters, 2011).

2.5 Pengalaman Audit

Definisi pengalaman berdasarkan Webster‟s Ninth New Collegiate Dictionary dalam Sucipto (2007) adalah pengetahuan atau keahlian yang diperoleh dari suatu peristiwa melalui pengamatan langsung ataupun berpartisipasi dalam peristiwa tersebut. Christiawan (2002) menjelaskan bahwa semakin banyak dan kompleks tugas-tugas yang dilakukan seorang individu akan menyebabkan pengalaman individu tersebut semakin meningkat karena hal ini akan menambah dan memperluas wawasan yang dimiliki. Bawono dan Singgih (2011) menambahkan bahwa pekerjaan yang secara berulang-ulang dilakukan juga menjadi faktor yang dapat meningkatkan pengalaman dan membuatnya menjadi lebih cepat dan lebih baik dalam menyelesaikan tugas-tugas, serta individu tersebut lebih mengetahui hambatan- hambatan yang mungkin dialaminya.

Pengalaman menjadi indikator penting bagi kualifikasi profesional seorang auditor (AU Seksi 110 paragraf 04). Pengalaman audit adalah pengalaman yang diperoleh auditor selama melakukan proses audit laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah ditangani (Suraida, 2005). Auditor yang telah memiliki banyak pengalaman tidak hanya akan memiliki kemampuan untuk menemukan kekeliruan (error) atau kecurangan (fraud) yang tidak lazim yang terdapat dalam laporan keuangan tetapi juga auditor tersebut dapat memberikan penjelasan yang lebih akurat terhadap temuannya tersebut dibandingkan dengan auditor yang masih dengan sedikit pengalaman (Libby dan Frederick, 1990).

10 2.6 Kepribadian

Dalam berbagai literatur psikologi, definisi klasik G.W. Allport mengenai arti kepribadian (personality) adalah yang paling sering digunakan. Allport menjelaskan bahwa:

“Personality is a dynamic organisation, inside the person, of psychophysical systems that create the person‟s characteristic patterns of behaviour, thoughts and feelings.”

Kepribadian seseorang dibentuk oleh dua faktor utama, yaitu (1) faktor keturunan atau faktor genetis adalah merupakan faktor dasar dari pembentuk kepribadian seseorang, dan (2) faktor lingkungan, yaitu faktor-faktor yang mempengaruhi kepribadian seseorang berdasarkan dimana seseorang tumbuh dan dibesarkan.

Dalam penelitian ini, tipe kepribadian dikelompokkan berdasarkan Myers-Briggs Type Indicator (MBTI). Myers-Briggs Type Indicator (MBTI) dikembangkan oleh Katharine Cook Briggs dan putrinya yang bernama Isabel Briggs Myers berdasarkan teori kepribadian dari Carl Gustav Jung. Dalam MBTI, tipe kepribadian manusia dibedakan menjadi 4 pasang preferensi (ringkasan cara pengukuran tipe kepribadian Myers-Briggs dapat dilihat pada lampiran 1), yaitu: (1) preferensi Extraversion dan Introversion (E dan I), (2) preferensi Sensing dan Intuition (S dan N), (3) preferensi Thinking dan Feeling (T dan F), dan (4) preferensi Judging dan Perceiving (J dan P).

2.7 Pengembangan Hipotesis

2.7.1 Pengaruh Beban Kerja Terhadap Skeptisme Profesional dan Peningkatan Kemampuan Mendeteksi Kecurangan

Murtisari dan Ghozali (2006) menemukan bukti bahwa beratnya beban pekerjaan yang mengakibatkan kelebihan pekerjaan akan menurunkan kepuasan kerja dan kinerja auditor. Penelitian Lopez dan Peters (2011) yang didukung oleh penelitian Fitriany (2011) menemukan bahwa beban kerja auditor berpengaruh negatif terhadap kualitas audit. Beban kerja yang semakin meningkat akan menurunkan kemampuan auditor dalam mendeteksi

11 kekeliruan (error) atau kecurangan (fraud) sebuah perusahaan yang akan berakibat juga dengan kualitas audit yang dihasilkan menjadi lebih rendah (Fitriany, 2011).

Berdasarkan konsep tersebut maka penulis menduga bahwa semakin banyak beban kerja yang dimiliki oleh auditor maka akan semakin menurunkan skeptisme profesionalnya.

Selain itu, auditor dengan beban kerja yang semakin banyak diduga semakin tidak akan meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan.

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Beban kerja berpengaruh negatif terhadap skeptisme profesional

H2: Beban kerja berpengaruh negatif terhadap peningkatan kemampuan auditor dalam mendeteksi kecurangan

2.7.2 Pengaruh Pengalaman Audit Terhadap Skeptisme Profesional dan Peningkatan Kemampuan Mendeteksi Kecurangan

Skeptisme profesional adalah faktor penting yang harus dimiliki oleh seorang auditor dalam menilai secara kritis bukti-bukti audit. Suraida (2005) dan Anugerah, Sari dan Frostiana (2011) telah membuktikan dalam penelitiannya bahwa salah satu faktor yang dapat meningkatkan skeptisme profesional auditor adalah banyaknya pengalaman audit yang telah dimiliki. Penelitian Noviyani dan Bandi (2002) yang didukung oleh penelitian Tirta dan Sholihin (2004) dan Mui (2010) juga menyebutkan bahwa auditor yang berpengalaman akan memiliki pengetahuan tentang kekeliruan dan kecurangan yang lebih banyak sehingga akan menghasilkan kinerja yang lebih baik dalam mendeteksi kasus-kasus kecurangan dibandingkan dengan auditor yang tidak berpengalaman.

Berdasarkan konsep di atas maka peneliti menduga bahwa semakin banyak pengalaman audit yang dimiliki auditor maka auditor akan semakin meningkatkan skeptisme profesionalnya. Selain itu, auditor yang telah berpengalaman diduga akan semakin meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan.

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H3: Pengalaman audit berpengaruh positif terhadap skeptisme profesional

12 H4: Pengalaman audit berpengaruh positif terhadap peningkatan kemampuan auditor dalam

mendeteksi kecurangan

2.7.3 Pengaruh Tipe Kepribadian Kombinasi ST dan NT Terhadap Peningkatan Skeptisme Profesional dan Kemampuan Mendeteksi Kecurangan

Auditor dengan tipe kepribadiaan kombinasi ST dan NT berdasarkan teori Myers Briggs adalah auditor yang cenderung akan berpikir logis dalam membuat keputusan serta akan mempertimbangkan semua fakta-fakta yang ada untuk mendukung keputusannya tersebut. Penelitian Noviyanti (2008) telah membuktikan bahwa auditor dengan tipe kepribadian ST dan NT adalah auditor yang memiliki skeptisme profesional yang lebih tinggi dibandingkan dengan auditor dengan tipe kepribadian lainnya.

Berdasarkan konsep di atas maka peneliti menduga bahwa auditor dengan tipe kepribadian kombinasi ST dan NT adalah auditor yang memiliki skeptisme profesional dan auditor yang akan semakin meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan dibandingkan dengan auditor dengan tipe kepribadian lainnya. Hipotesis yang diajukan dalam penelitian ini adalah:

H5: Auditor dengan tipe kepribadian kombinasi ST dan NT memiliki skeptisme profesional yang lebih tinggi dibandingkan dengan auditor dengan tipe kepribadian lainnya.

H6: Auditor dengan tipe kepribadian kombinasi ST dan NT akan lebih meningkatkan kemampuan mendeteksinya bila dihadapkan gejala-gejala kecurangan dibandingkan dengan auditor dengan tipe kepribadian lainnya.

2.7.4 Pengaruh Skeptisme Profesional Terhadap Peningkatan Kemampuan Mendeteksi Kecurangan

Pendeteksian kecurangan mengharuskan auditor mengumpulkan bukti-bukti yang cukup dan relevan. Auditor harus berpikir kritis dalam pengumpulan dan pemahaman bukti- bukti audit. Fullerton dan Durtschi (2004) telah membuktikan dalam penelitiannya bahwa auditor dengan skeptisme yang tinggi akan meningkatkan kemampuan mendeteksinya dengan cara mengembangkan pencarian informasi-informasi tambahan bila dihadapkan dengan gejala-gejala kecurangan.

13 Berdasarkan konsep tersebut maka penulis menduga bahwa auditor dengan tingkat skeptisme profesional yang tinggi akan lebih meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan dibandingkan dengan auditor dengan tingkat skeptisme profesional yang rendah. Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H7: Skeptisme profesional berpengaruh positif terhadap peningkatan kemampuan mendeteksi kecurangan.

3. METODOLOGI PENELITIAN 3.1 Rerangka dan Model Penelitian

H1 H4

H5 H2 H6

H3 H7

Model yang digunakan dalam penelitian ini merupakan hasil modifikasi dan penggabungan dari model-model penelitian sebelumnya yang melihat pengaruh beban kerja dan pengalaman audit terhadap skeptisme profesional dan kemampuan mendeteksi kecurangan dengan tipe kepribadian sebagai variabel moderasi. Penelitian ini menghasilkan dua model penelitian yang digunakan untuk menguji hipotesis dalam penelitian ini, yaitu:

Model 1

SKEP = γ1 WL + γ2 EXPR + γ3 PERSON + γ4 GEND + γ5 AUDIT_FIRM + γ6

POSITION + ζ Beban Kerja

(WL)

Skeptisme Profesional (SKEP)

Tipe Kepribadian

(PERSON) Variabel Kontrol:

Gender (GEND) Ukuran KAP (AUDIT_FIRM) Posisi Auditor (POSISITION) Pengalaman

Audit (EXPR)

Kemampuan Mendeteksi Kecurangan (ABILITY)

14 Model 2

ABILITY = γ7 WL+ γ8 EXPR+ γ9 PERSON + γ10 SKEP + γ11 GEND + γ12 AUDIT_FIRM + γ12 POSITION + ζ

Dimana:

ABILITY : Kemampuan Mendeteksi Kecurangan SKEP : Skeptisme Profesional

WL : Work Load (beban Kerja)

EXPR : Experience (Pengalaman)

PERSON : Dummy variable tipe kepribadian, bernilai 1 apabila auditor bertipe kepribadian kombinasi ST dan NT

GEND : Dummy variable gender, bernilai 1 apabila auditor berjenis kelamin wanita dan bernilai 0 apabila laki-laki.

AUDIT_FIRM : Dummy variable jenis KAP, benilai 1 apabila KAP afiliasi dan bernilai 0 apabila KAP non-afiliasi.

POSITION : Dummy variable posisi auditor, benilai 1 apabila auditor berada pada posisi senior auditor, supervisor, manajer atau partner dan bernilai 0 apabila auditor berada pada posisi junior auditor.

3.2 Populasi dan Sampel

Metode sampling yang digunakan adalah metode non probabilitas, yaitu pengambilan sampel yang mudah (convenience sampling). Sampel penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di wilayah Jakarta. Pengumpulan data dilakukan dengan metode survei yaitu melalui kuesioner yang dikirimkan kepada responden. Kuesioner diberikan melalui tiga cara, yaitu: (1) diberikan secara langsung ke perusahaan tempat responden bekerja, (2) dikirimkan melalui jasa kantor pos, dan (3) dikirimkan melalui electronic mail (e-mail).

3.3 Definisi Operasional dan Pengukuran Variabel 3.3.1 Kemampuan Mendeteksi Kecurangan (ABILITY)

Kemampuan mendeteksi kecurangan dalam penelitian ini diukur dari pernyataan- pernyataan mengenai gejala-gejala kecurangan (fraud symptoms) yang dikembangkan oleh Fullerton dan Durtschi (2004) yang terdiri dari gejala kecurangan terkait dengan lingkungan perusahaan (corporate environment) dan gejala kecurangan terkait catatan keuangan dan

15 praktek akuntansi (financial records and accounting practice). Variabel kemampuan mendeteksi kecurangan merupakan confirmatory factor analysis (CFA) dari dua dimensi yaitu corporate environment yang diberi notasi ENVR dan financial records and accounting practice yang dinotasikan dengan FR_AP. Variabel corporate environment (ENVR) dalam penelitian ini memiliki 4 variabel teramati yaitu ABILITY1 sampai dengan ABILITY4.

Variabel financial records and accounting practice (FR_AP) dalam penelitian ini memiliki 6 variabel teramati yaitu ABILITY5 sampai dengan ABILITY10.

3.3.2 Skeptisme Profesional (SKEP)

Variabel skeptisme profesional diukur dengan menggunakan model Hurtt, Eining, dan Plumlee (HEP) yang digunakan dalam penelitian Fullerton dan Durtschi (2004); Noviyanti (2008); dan Quadackers (2009). Model HEP mengukur skeptisme profesional berdasarkan enam karakteristik yaitu: questioning mind, suspension of judgment, search for knowledge, interpersonal understanding, self-confidence, dan self-determination. Dalam penelitian ini variabel skeptisme profesional (SKEP) merupakan confirmatory factor analysis (CFA) dari enam komponen yaitu questioning mind (QM) dengan 3 variabel teramati, suspension of judgment (SJ) dengan 2 variabel teramati, search for knowledge (SK) dengan 2 variabel teramati, interpersonal understanding (IU) dengan 3 variabel teramati, self confidence (SC) dengan 2 variabel teramati, dan self-determination (SD) dengan 3 variabel teramati.

3.3.3 Beban Kerja

Beban kerja diukur melalui rata-rata jumlah penugasan audit yang dilakukan oleh auditor selama satu tahun. Semakin rendah skor variabel ini, menunjukkan bahwa semakin ringan beban kerja yang dimiliki auditor.

3.3.4 Pengalaman Audit (EXPR)

16 Pengalaman diukur melalui lamanya bekerja sebagai seorang auditor (Suraida, 2005).

Semakin tinggi skor variabel ini, berarti semakin banyak pengalaman yang telah dimiliki auditor.

3.3.5 Tipe Kepribadian (PERSON)

Noviyanti (2008) dalam penelitiannya mengklasfikasikan tipe kepribadian menjadi dua kelompok, yaitu tipe kepribadian ST (Sensing-Thinking) dan NT (Intuition-Thinking).

Tipe kepribadian seseorang diukur dengan menggunakan Myers-Briggs Type Indicator.

Auditor dengan tipe kepribadian ST (Sensing-Thinking) dan NT (Intuition-Thinking) diberi nilai 1 dan auditor dengan tipe kepribadian selain ST (Sensing-Thinking) dan NT (Intuition- Thinking) diberi nilai 0.

3.3.6 Variabel Kontrol

Sebagai konteks, variabel-variabel lain yang berdasarkan penelitian terdahulu mempengaruhi skeptisme profesional dan kemampuan auditor dalam mendeteksi kecurangan selain variabel-variabel yang dihipotesiskan digunakan sebagai variabel kontrol dalam penelitian ini.

1. Gender (GEND)

Dalam penelitian ini Gender terdiri dari dua jenis yaitu laki-laki dan wanita.

Auditor dengan gender wanita diberi nilai 1 dan auditor dengan gender laki-laki diberi nilai 0. Diprediksi bahwa auditor wanita memiliki skeptisme profesional dan kemampuan mendeteksi kecurangan yang lebih tinggi daripada auditor laki-laki.

2. Ukuran KAP (AUDIT_FIRM)

Dalam penelitian ini auditor yang bekerja pada KAP afiliasi diberi nilai 1 dan auditor yang bekerja di KAP non-afiliasi diberi nilai 0. Diprediksi bahwa auditor yang bekerja pada KAP afiliasi asing memiliki skeptisme profesional dan kemampuan

17 mendeteksi kecurangan yang lebih tinggi dibandingkan dengan auditor yang bekerja pada KAP non-afiliasi.

3. Posisi (POSITION)

Auditor dengan posisi senior auditor, supervisor, manajer/asisstent manajer dan partner diberi nilai 1, sedangkan auditor pada posisi junior auditor diberi nilai 0.

Diprediksi bahwa posisi junior auditor memiliki skeptisme profesional dan kemampuan mendeteksi kecurangan yang lebih rendah dibandingkan dengan posisi senior auditor, supervisor, manajer/assistant manajer maupun partner.

3.4 Metode Analisis Data

Statistik deskriptif digunakan untuk memberikan informasi mengenai karakteristik variabel penelitian dengan demografi responden.. Untuk menguji hipótesis digunakan teknik Partial Least Square (PLS) dengan menggunakan SmartPLS 2.0 M3. Model PLS adalah model persamaan struktural (SEM) yang berbasis komponen atau variance (Ghozali, 2008).

4. ANALISIS DATA DAN PEMBAHASAN 4.1 Statistik Deskriptif Sampel

Penelitian ini menggunakan data primer yang diperoleh melalui kuesioner. Dari 250 kuesioner yang dikirimkan kepada responden, jumlah kuesioner yang dapat diolah adalah sebanyak 87 kuesioner sebagaimana diuraikan dalam Tabel 1 pada lampiran.

4.2 Hasil Pengujian dengan Partial Least Square (PLS)

Ghozali (2008) menyebutkan bahwa prosedur SEM dengan Partial Least Square secara umum mengandung tahapan-tahapan interpretasi model sebagai berikut:

Ada tiga kriteria untuk melihat outer model, yaitu:

4.2.1 Menilai Outer Model (Measurement Model) Ada tiga kriteria untuk melihat outer model, yaitu:

1. Convergent Validity (besarnya loading factor)

18 Berdasarkan hasil pada Gambar 2 dan Gambar 3 (dapat dilihat pada lampiran) dapat diketahui bahwa semua indikator ABILITY1 sampai dengan ABILITY10 telah memenuhi kriteria convergent validity. Selain itu, Gambar 2 juga membuktikan bahwa variabel ABILITY dapat dibentuk oleh dua dimensi lingkungan perusahaan (ENVR) dan catatan keuangan atau praktek akuntansi (FR_AP).

Berdasarkan hasil pengujian convergent validity terhadap variabel SKEP ditemukan bahwa terdapat beberapa indikator yang tidak memenuhi kriteria convergent validity yaitu SKEP3, SKEP9 dan SKEP14, sehingga indikator-indikator tersebut dihapuskan dari model. Hasil respesifikasi model (Gambar 4 dan Gambar 5 pada lampiran) menunjukkan bahwa indikator-indikator SKEP telah memenuhi kriteria convergent validity. Selain itu, Gambar 5 juga membuktikan bahwa variabel SKEP terbukti dapat dibentuk oleh enam dimensi yaitu questioning mind, suspension of judgment, search for knowledge, interpersonal understanding, self confidence, dan self- determination.

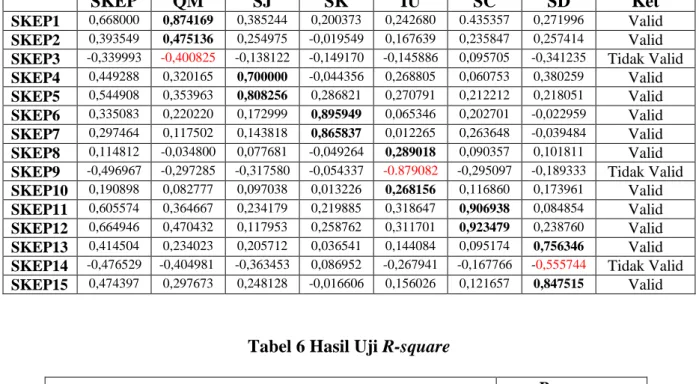

2. Composite Reliability dan Cronbach Alpha

Hasil Tabel 2 pada lampiran membuktikan bahwa nilai reliabilitas masing- masing second order maupun first order dari variabel ABILITY adalah sangat tinggi dan telah memenuhi kriteria composite reliability dan cronbach alpha. Hasil pada Tabel 3 menunjukkan bahwa nilai reliabilitas masing-masing second order maupun first order dari variabel SKEP adalah telah memenuhi kriteria composite reliability dan cronbach alpha.

3. Discriminant Validity

Hasil pengujian discriminant validity terhadap variabel ABILITY yang dapat dilihat pada Tabel 4 di lampiran menunjukkan bahwa indikator ABILITY1 sampai dengan ABILITY10 adalah valid. Sedangkan hasil pengujian discriminant validity

19 terhadap variabel SKEP yang dapat dilihat pada Tabel 5 menunjukkan bahwa SKEP3, SKEP9 dan SKEP14 adalah tidak valid karena nilai korelasi indikatornya tidak lebih besar dibandingkan dengan nilai korelasi antara indikator dengan konstruk lainnya.

Sehingga, indikator SKEP2, SKEP9 dan SKEP14 dihapuskan dari model.

4.3.2 Menilai Inner Model (Structural Model)

Inner model bertujuan untuk melihat hubungan antar konstruk laten. Pengujian model struktural (inner model) dilakukan melalui:

1. Pengujian R-square

Pada Tabel 6 yang terdapat di dalam lampiran dapat dilihat untuk nilai R-square dari model 1 adalah sebesar 0,165448 berarti variabilitas variabel skeptisme profesional yang dapat dijelaskan oleh variabel beban kerja, pengalaman audit, tipe kepribadian, gender, jenis KAP dan posisi/jabatan auditor hanya sebesar 16,5%. Untuk model 2, nilai R-squarenya adalah sebesar 0,366873 berarti variabilitas variabel kemampuan mendeksi kecurangan yang dapat dijelaskan oleh variabel beban kerja, pengalaman audit, tipe kepribadian, skeptisme profesional, gender, jenis KAP, dan posisi/jabatan auditor hanya sebesar 36,7%.

2. Pengujian Signifikansi

Pada Tabel 7 yang terdapat pada lampiran dapat dilihat bahwa: (1) terdapat hubungan negatif antara beban kerja dan skeptisme profesional, (2) terdapat hubungan negatif antara beban kerja dan peningkatan kemampuan mendeteksi kecurangan, (3) terdapat hubungan positif antara pengalaman audit dan skeptisme profesional, (4) terdapat hubungan positif antara pengalaman audit dan peningkatan kemampuan mendeteksi kecurangan, (5) terdapat hubungan positif antara tipe kepribadian dan skeptisme profesional, (6) tidak terdapat hubungan antara tipe kepribadian dengan peningkatan kemampuan mendeteksi kecurangan, dan (7) terdapat hubungan positif antara skeptisme profesional dan peningkatan kemampuan mendeteksi kecurangan.

20 Hasil uji signifikansi variabel-variabel kontrol yang dapat dilihat juga pada Tabel 7 menunjukkan bahwa (1) tidak terdapat hubungan antara gender dan skeptisme profesional, (2) tidak terdapat hubungan antara ukuran KAP dan skeptisme profesional, (3) tidak terdapat hubungan antara posisi/jabatan auditor dengan skeptisme profesional, (4) terdapat hubungan negatif antara gender dan peningkatan kemampuan mendeteksi kecurangan, (5) tidak terdapat hubungan antara ukuran KAP dengan peningkatan kemampuan mendeteksi kecurangan; dan (6) terdapat hubungan positif antara posisi/jabatan auditor dan peningkatan kemampuan mendeteksi kecurangan.

4.3 Analisis Hasil

4.3.1 Pengaruh Beban Kerja Terhadap Skeptisme Profesional dan Peningkatan Kemampuan Mendeteksi Kecurangan

Berdasarkan hasil uji signifikansi disimpulkan bahwa H1 dalam penelitian ini yang menyatakan bahwa beban kerja mempunyai pengaruh negatif terhadap skeptisme profesional dapat didukung. Hasil penelitian ini mendukung pernyataan Dezoort and Lord (1997) yang dikutip oleh Lopez dan Peters (2011) tentang dampak negatif dari beban kerja yang terlalu berat terhadap prosedur audit, yaitu auditor akan cenderung menghapuskan beberapa prosedur audit dan auditor akan lebih mudah untuk menerima penjelasan klien.

Berdasarkan hasil uji signifikansi juga dapat disimpulkan bahwa H2 dalam penelitian ini yang menyatakan bahwa beban kerja mempunyai pengaruh negatif terhadap peningkatan kemampuan mendeteksi kecurangan dapat didukung. Hasil penelitian ini mendukung hasil penelitian lain oleh Murtisari dan Ghozali (2006), Lopez dan Peters (2011), dan Fitriany (2011) yang menemukan adanya hubungan negatif antara beban kerja dan kinerja kerja dan kualitas audit. Beban kerja yang semakin meningkat akan menurunkan kemampuan auditor dalam mendeteksi kekeliruan (error) atau kecurangan (fraud) sebuah perusahaan yang akan berakibat juga dengan kualitas audit yang dihasilkan menjadi lebih rendah (Lopez dan peters,

21 2011 dan Fitriany, 2011). Murtisari dan Ghozali (2006) juga menyatakan bahwa beratnya beban pekerjaan yang mengakibatkan kelebihan pekerjaan akan menurunkan kepuasan kerja dan kinerja auditor dalam melaksanakan proses audit.

4.3.2 Pengaruh Pengalaman Audit Terhadap Skeptisme Profesional dan Peningkatan Kemampuan Mendeteksi Kecurangan

Berdasarkan hasil uji signifikansi dapat disimpulkan bahwa H3 dalam penelitian ini yang menyatakan bahwa pengalaman audit mempunyai pengaruh positif terhadap skeptisme profesional dapat didukung. Hasil penelitian ini konsisten dengan hasil penelitian lain oleh Suraida (2005), dan Anugerah, Sari dan Frostiana (2011) yang menemukan adanya hubungan positif antara pengalaman audit dan skeptisme profesional. Dalam penelitian Suraida (2005) dan Anugerah, Sari dan Frostiana (2011) dinyatakan bahwa semakin banyak pengalaman auditor maka akan semakin meningkatkan skeptisme profesional auditor tersebut. Selain itu, penelitian Shelton (2002) dan Herliansyah dan Ilyas (2006) menyatakan bahwa auditor yang berpengalaman juga terbukti lebih mampu untuk menyeleksi informasi-informasi atau bukti- bukti yang relevan dan tidak relevan dalam membuat keputusan.

Hasil uji signifikansi terhadap H4 dalam penelitian ini yang menyatakan bahwa pengalaman audit mempunyai pengaruh positif terhadap peningkatan kemampuan mendeteksi kecurangan dapat didukung. Hasil penelitian ini mendukung hasil penelitian lain oleh Knap dan Knap (2001), Noviyani dan Bandi (2002), Tirta dan Sholihin (2004), Sucipto (2007) dan Mui (2010) yang menemukan adanya hubungan positif antara pengalaman audit dan pendeteksian kecurangan. Noviyani dan Bandi (2002) dan Tirta dan Sholihin (2004) menyatakan bahwa auditor yang berpengalaman akan memiliki pengetahuan tentang kekeliruan dan kecurangan yang lebih banyak sehingga dengan pengetahuannya tersebut auditor dapat menilai informasi-informasi atau bukti-bukti yang relevan untuk membantu auditor menyelesaikan tugas-tugasnya.

22 4.3.3 Pengaruh Tipe Kepribadian Terhadap Skeptisme Profesional dan Peningkatan

Kemampuan Mendeteksi Kecurangan

Berdasarkan hasil uji signifikasi terhadap H5 dalam penelitian ini yang menyatakan bahwa auditor dengan tipe kepribadian kombinasi ST dan NT memiliki skeptisme profesional yang lebih tinggi dibandingkan dengan auditor dengan tipe kepribadian kombinasi lainnya adalah dapat didukung. Hasil penelitian ini konsisten dengan hasil penelitian lain oleh Noviyanti (2008) yang menemukan bahwa auditor dengan tipe kepribadian kombinasi ST dan NT memiliki skeptisme profesional yang lebih tinggi dibandingkan dengan auditor dengan tipe kepribadian kombinasi lainnya. Berdasarkan karakteristik Myers Briggs Type Indicator, tipe kepribadian kombinasi ST dan NT adalah tipe kepribadian yang cenderung berpikiran logis dalam menganalisis sebuah masalah dan akan mempertimbangkan semua informasi sebelum membuat keputusan.

Hasil uji signifikansi terhadap H6 dalam penelitian ini yang menyatakan bahwa auditor dengan tipe kepribadian kombinasi ST dan NT akan lebih meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan adalah tidak dapat didukung. Hasil ini menunjukkan bahwa baik auditor dengan tipe kepribadian kombinasi ST dan NT dan auditor dengan tipe kepribadian kombinasi SF dan NF akan meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan.

4.3.4 Pengaruh Skeptisme Profesional Terhadap Peningkatan Kemampuan Mendeteksi Kecurangan

Berdasarkan hasil uji signifikansi terhadap H7 dalam penelitian ini yang menyatakan bahwa skeptisme profesional mempunyai pengaruh positif terhadap kemampuan mendeteksi kecurangan dapat didukung. Hasil penelitian ini mendukung hasil penelitian lain oleh Fullerton dan Durtschi (2004) yang menemukan adanya hubungan positif antara skeptisme profesional dan kemampuan mendeteksi kecurangan. Fullerton dan Durtschi (2004)

23 menyatakan bahwa auditor dengan skeptisme yang tinggi akan meningkatkan kemampuan mendeteksinya dengan cara mengembangkan pencarian informasi-informasi tambahan bila dihadapkan dengan gejala-gejala kecurangan. Semakin banyak informasi tambahan yang diperoleh auditor maka akan semakin mampu auditor tersebut membuktikan benar atau tidaknya gejala-gejala kecurangan tersebut.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Hasil penelitian berdasarkan pengujian hipotesis dalam penelitian ini, dapat disimpulkan sebagai berikut:

1. Hasil pengujian menunjukkan bahwa beban kerja berpengaruh negatif pada skeptisme profesional, sedangkan pengalaman audit dan tipe kepribadian berpengaruh positif terhadap skeptisme profesional.

2. Hasil pengujian menunjukkan bahwa beban kerja berpengaruh negatif terhadap peningkatan kemampuan auditor dalam mendeteksi gejala-gejala kecurangan, sedangkan pengalaman audit dan skeptisme profesional terbukti berpengaruh positif terhadap peningkatan kemampuan auditor mendeteksi gejala-gejala kecurangan.

Selain itu, hasil pengujian juga menunjukkan bahwa tidak terdapat perbedaan dalam peningkatan kemampuan mendeteksi antara auditor dengan tipe kepribadian kombinasi ST dan NT dan auditor dengan tipe kepribadian lainnya.

3. Hasil pengujian menunjukkan bahwa gender, ukuran KAP dan posisi auditor terbukti tidak berpengaruh terhadapa skeptisme profesional auditor.

4. Hasil pengujian menunjukkan bahwa auditor laki-laki terbukti akan semakin meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan dibandingkan auditor wanita. Namun, hasil penelitian ini menunjukkan

24 bahwa ukuran KAP dan posisi auditor tidak berpengaruh terhadap peningkatan kemampuan auditor dalam mendeteksi kecurangan.

5.2 Keterbatasan Penelitian dan Saran

5.2.1 Keterbatasan Penelitian dan Saran untuk Penelitian Selanjutnya

Penelitian ini dilakukan dengan tidak terlepas dari adanya beberapa keterbatasan.

Oleh karena itu, diharapkan penelitian-penelitian sejenis yang berikutnya diharapkan mampu meminimalisir keterbatasan-keterbatasan yang ada. Berikut beberapa keterbatasan dan saran penelitian:

1. Penelitian ini hanya menggunakan sampel Auditor yang bekerja di Kantor Akuntan Publik wilayah Jakarta dan hanya terdiri dari kurang dari 30 Kantor Akuntan Publik saja, sehingga hasil dan kesimpulan penelitian ini tidak dapat digeneralisasi untuk seluruh auditor eksternal di Indonesia. Diharapkan untuk penelitian selanjutnya dapat memperbanyak jumlah Kantor Akuntan Publik yang menjadi sampel dan memperluas wilayah cakupan sampel yang tidak hanya di wilayah Jakarta saja, sehingga diperoleh hasil penelitian yang tingkat generalisasinya lebih tinggi.

2. Variabel-variabel yang mempengaruhi skeptisme profesional dan kemampuan mendeteksi kecurangan dalam penelitian ini hanya terbatas pada variabel beban kerja, pengalaman audit dan tipe kepribadian saja . Oleh karena itu peneliti mengharapkan partisipasi aktif peneliti berikutnya untuk menemukan faktor-faktor lain yang mempengaruhi skeptisme profesional dan kemampuan mendeteksi kecurangan.

3. Dalam melihat pengaruh ukuran KAP terhadap skeptisme profesional dan kemampuan mendeteksi kecurangan, peneliti hanya membandingkan antara KAP afiliasi dan KAP non-afiliasi, diharapkan penelitian berikutnya dapat membandingkan KAP big four dan KAP non big four, sehingga dapat terlihat jelas apakah ada

25 perbandingan skeptisme profesional dan kemampuan mendeteksi kecurangan pada tingkat jenis KAP.

4. Data dalam penelitian ini dihasilkan dari instrumen yang mendasarkan pada persepsi responden sebagai jawaban, sehingga akan menimbulkan masalah apabila responden tidak jujur maka jawaban akan berbeda dari kenyataan. Penelitian selanjutnya hendaknya menggunakan teknik wawancara langsung dengan auditor.

4.2.2 Saran bagi Auditor

Penelitian ini menemukan bukti tentang pentingnya skeptisme profesional dan kemampuan mendeteksi kecurangan bagi seorang auditor. Oleh karena itu, tepat bagi para auditor untuk selalu menjaga dan meningkatkan skeptisme profesional dan kemampuannya agar menghasilkan kinerja yang lebih baik.

4.2.3 Saran bagi Kantor Akuntan Publik (KAP)

Penelitian ini menemukan bukti bahwa beban kerja akan mempengaruhi skeptisme profesional dan kemampuan auditor dalam mendeteksi kecurangan. Oleh karena itu, tepat bagi KAP bila membatasi jumlah beban kerja para auditor sehingga auditor tidak akan berada pada kondisi kelebihan beban pekerjaan yang akan berdampak pada menurunnya skeptisme profesional dan kemampuan mendeteksi auditor.

4.2.4 Saran bagi Regulator

Penelitian ini dapat menjadi masukan bagi para regulator dalam membuat kebijakan terkait dengan banyaknya klien yang dapat di audit oleh KAP. Semakin banyak klien yang di audit oleh KAP maka akan semakin banyak beban kerja yang dimiliki auditor dan akan berdampak pada semakin menurunnya skeptisme profesional dan kemampuan auditor.

Penurunan kemampuan auditor dalam mendeteksi kecurangan akan berdampak pada makin meningkatnya kasus-kasus kecurangan yang terjadi.

26 DAFTAR REFERENSI

Anugerah, Rita., Ria Nelly Sari., dan Rina Mona Frostiana. (2011). The Relationship between Ethics, Expertise, Audit Experience, Fraud Risk Assessment and Audit Situational Factors and Auditor Professional Skepticism.

Carpenter, Tina., Durtschi Cindy and Lisa Milici Gaynor. (2002). The Role of Experience in Professional Skepticism, Knowledge Acquisition, and Fraud Detection.

Fitriany. (2011). Analisis Komprehensif Pengaruh Kompetensi dan Independensi Akuntan Publik Terhadap Kualitas Audit. Disertasi Universitas Indonesia.

Fullerton, Rosemary R., and Durtschi, Cindy. (2004). The Effect of Professional Skepticism on The Fraud Detection Skills of Internal Auditors. Working Paper Series. March 5, 2012. http://www.ssrn.com

Ghozali, Imam. 2008. Structural Equation Modeling Metode Alternatif dengan Partial Least Square PLS edisi 2. Semarang: Badan Penerbit Universitas Dipenogoro.

Gusti, Maghfirah dan Syahril Ali. (2006). Hubungan Skeptisme Profesional Auditor dan Situasi Audit, Etika, Pengalaman serta Keahlian Audit dengan Ketepatan Pemberian Opini oleh Akuntan Publik.

Jaffar, dkk. (2011). Fraud Risk Assessment and detection Fraud: The Moderating Effect of Personality. International Journal of Business and Management, Vol. 6, No. 7, 40-50.

“Kepribadian”. Wikipedia bahasa Indonesia, ensiklopedia bebas. February 20, 2012.

http://www. id.wikipedia.org

Knapp, C.A., and Knap, M.C. (2001). The effects of experience and explicit fraud risk assessment in detecting fraud with analytical procedures. Accounting, Organizations and Society, 26, 25-37.

Koroy, Tri Ramaraya. (2009). Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal. Februari, 6 2012. http://www.puslit.petra.ac.id

Lopez, Dennis M and Gary F. Peters. (2011). The Effect of Workload Compression on Audit Quality.

Mudrika, Nafis. (2011). Membaca Kepribadian Menggunakan Tes MBTI (Myer Briggs Type Indicator). Maret, 10 2012. http://www.nafismudrika. wordpress.com

Mui, Grace Yanchi. (2010). Factors That Impact On Internal Auditors’ Fraud Detection Capabilities – A Report For The Institute of Internal Auditors Australia. Center for Business Forensics HELP University Malaysia.

Murtiasri, Eka dan Imam Ghozali. (2006). Anteseden dan Konsekuensi Burnout pada Auditor: Pengembangan Terhadap Role Stress Model. Simposium Nasional Akuntansi 9, Padang.

27

“Myers-Briggs Type Indicator”. Wikipedia, the free encyclopedia. February 20, 2012.

http://www.en.wikipedia.org

Newman, James. (1981). Review of The Myers-Briggs Type Indicator Gifts Differing by Isabel Briggs. The San Francisco Jung Institute Library Journal, Vol. 3, No. 1.

Noviyani, Putri., dan Bandi. (2002). Pengaruh Pengalaman dan Pelatihan Terhadap Struktur Pengetahuan Auditor Tentang Kekeliruan. April 1, 2012.

http://www.bandi.staff.fe.uns.ac.id

Noviyanti, Suzy. (2008). Skeptisme Profesional Auditor dalam Mendeteksi Kecurangan.

Jurnal Akuntansi dan Keuangan Indonesia, Vol.5, No.1, 102-125.

Quadackers, Mathias Lucas. (2009). A Study of Auditors‟ Skeptical Characteristics and Their Relationship to Skeptical Judgements and Decision. Dissertation of Amsterdam University.

Sandjaja, B., dan Heriyanto, Albertus. (2011). Panduan Penelitian Edisi Revisi. Jakarta:

Prestasi Pustakarya.

Sanusi, Anwar. (2011). Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Soepardi, Eddy Mulyadi. (2007). Upaya Pencegahan Fraud dalam Pengelolaan Keuangan Negara. Economic Business & Accounting Review, Vol. II, No. 1, 22-34.

Sudarmo dkk., (2009). Fraud Auditing. Diklat Perjenjangan Auditor Ketua Tim, Pusat Pendidikan dan Pelatihan Pengawasan Badan Pengawasan Keuangan dan Pembangunan.

Suraida, Ida. (2005). Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit Terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora, Vol.7, No.3, 186-202.

Tirta, Rio., dan Sholihin, Mahfud. (2004). The Efect of Experience and Task-Specific Knowledge on Auditors’ Performance in Assessing A Fraud Case. JAAI, Vol. 8, No.1, 1-21.

Tuanakotta, Theodorus M. (2007). Pengungkapan Fraud di Lembaga Negara (Tinjauan Teknik Audit). Economic Business & Accounting Review, Vol. II, No. 1, 10-21.

Wells, Joseph T. (2007). Corporate Fraud Handbook: Prevention and Detection Second Edition. United States of America: John Wiley & Sons, Inc.

28 LAMPIRAN

Tabel 1 Penyebaran dan Pengumpulan Kuesioner

No Keterangan Jumlah

(Eksemplar)

Persentase (%)

1 Kuesioner yang disebarkan 250 100

2 Kueioner yang tidak kembali (157) (62,8)

3 Kuesioner yang kembali (93) (37,2)

4 Kuesioner yang tidak lengkap (6) (2,4)

5 Kuesioner yang lengkap 87 34,8

Tabel 2 Hasil Uji Composite Reliability dan Cronbach Alpha – ABILITY Composite Reliability Cronbach Alpha Kesimpulan

ABILITY 0,880891 0,848958 Baik

ENVR 0,894069 0,841513 Baik

FR_AP 0,894748 0,858336 Baik

Tabel 3 Hasil Uji Composite Reliability dan Cronbach Alpha – SKEP Composite Reliability Cronbach Alpha Kesimpulan

SKEP 0,766218 0,676685 Baik

QM 0,729302 0,293025 Baik

SJ 0,727776 0,253685 Baik

SK 0,874341 0,712602 Baik

IU 0,784471 0,473792 Baik

SC 0,911669 0,806626 Baik

SD 0,916288 0,817904 Baik

Tabel 4 Hasil Uji Discriminant Validity – ABILITY

ABILITY ENVR FR_AP Keterangan

ABILITY1 0,680570 0,861253 0,351568 Valid ABILITY2 0,555900 0,859107 0,173685 Valid ABILITY3 0,569958 0,746365 0,276230 Valid ABILITY4 0,672898 0,824457 0,367100 Valid ABILITY5 0,692966 0,431523 0,676428 Valid ABILITY6 0,722328 0,340146 0,786288 Valid ABILITY7 0,611733 0,161322 0,759268 Valid ABILITY8 0,717665 0,289222 0,818027 Valid ABILITY9 0,578918 0,122987 0,740862 Valid ABILITY10 0,705000 0,277731 0,807888 Valid

29 Tabel 5 Hasil Uji Discriminant Validity – SKEP

SKEP QM SJ SK IU SC SD Ket

SKEP1 0,668000 0,874169 0,385244 0,200373 0,242680 0.435357 0,271996 Valid SKEP2 0,393549 0,475136 0,254975 -0,019549 0,167639 0,235847 0,257414 Valid SKEP3 -0,339993 -0,400825 -0,138122 -0,149170 -0,145886 0,095705 -0,341235 Tidak Valid SKEP4 0,449288 0,320165 0,700000 -0,044356 0,268805 0,060753 0,380259 Valid SKEP5 0,544908 0,353963 0,808256 0,286821 0,270791 0,212212 0,218051 Valid SKEP6 0,335083 0,220220 0,172999 0,895949 0,065346 0,202701 -0,022959 Valid SKEP7 0,297464 0,117502 0,143818 0,865837 0,012265 0,263648 -0,039484 Valid SKEP8 0,114812 -0,034800 0,077681 -0,049264 0,289018 0,090357 0,101811 Valid SKEP9 -0,496967 -0,297285 -0,317580 -0,054337 -0.879082 -0,295097 -0,189333 Tidak Valid SKEP10 0,190898 0,082777 0,097038 0,013226 0,268156 0,116860 0,173961 Valid SKEP11 0,605574 0,364667 0,234179 0,219885 0,318647 0,906938 0,084854 Valid SKEP12 0,664946 0,470432 0,117953 0,258762 0,311701 0,923479 0,238760 Valid SKEP13 0,414504 0,234023 0,205712 0,036541 0,144084 0,095174 0,756346 Valid SKEP14 -0,476529 -0,404981 -0,363453 0,086952 -0,267941 -0,167766 -0,555744 Tidak Valid SKEP15 0,474397 0,297673 0,248128 -0,016606 0,156026 0,121657 0,847515 Valid

Tabel 6 Hasil Uji R-square

R-square Model 1

SKEP = γ1 WL + γ2 EXPR + γ3 PERSON + γ4 GEND + γ5 AUDIT_FIRM + γ6 POSITION + ζ

0,165448

Model 2

ABILITY = γ7 WL+ γ8 EXP+ γ9 PERSON + γ10 SKEP + γ11

GEND + γ12 AUDIT_FIRM + γ12 POSITION + ζ

0,366873

30 Tabel 7 Hasil Uji Signifikansi

Hipotesis Path Expected Sign

Estimasi Koefisien

Nilai t-value

Signifikansi Kesimpulan

H1 WL → SKEP (-) -0,333 3,260 5% Diterima

H2 WL → ABILITY (-) -0,274 2,346 5% Diterima

H3 EXPR → SKEP (+) 0,286 1,995 5% Diterima

H4 EXPR → ABILITY (+) 0,253 2,161 5% Diterima

H5 PERSON → SKEP (+) 0,187 1,778 10% Diterima

H6 PERSON → ABILITY (+) -0,167 1,526 Tidak

Signifikan

Ditolak

H7 SKEP → ABILITY (+) 0,379 3,753 5% Diterima

GEND → SKEP (+) -0,014 0,109 Tidak

Signifikan

Ditolak

AUDIT_FIRM → SKEP (+) 0,166 1,229 Tidak

Signifikan

Ditolak POSITION → SKEP (+) 0,139 1,080 Tidak

Signifikan

Ditolak GEND → ABILITY (+) -0,167 2,561 5% Diterima

AUDIT_FIRM → ABILITY (+) -0,009 0,079 Tidak

Signifikan

Ditolak

POSITION → ABILITY (+) 0,248 2,513 5% Diterima

31 Gambar 2 Diagram Lintasan model CFA ABILITY – standardized

32 Gambar 3 Diagram Lintasan model CFA ABILITY - t-value

33 Gambar 4 Diagram Lintasan model CFA SKEP – standardized

34 Gambar 5 Diagram Lintasan model CFA SKEP – t-value

35 Gambar 6 Path Diagram Model Struktural (Standardized)

36 Gambar 7 Path Diagram Model Struktural (t-value)

37 Lampiran 1 Pengukuran Tipe Kepribadian (PERSON)

Pengukuran tipe kepribadian ini menggunakan test kepribadian dari Myers-Briggs yaitu Myers- Briggs Type Indicator (MBTI). Myers-Briggs Type Indicator adalah sebuah instrumen yang dirancang untuk menunjukkan preferensi dasar manusia. Dalam MBTI, tipe kepribadian manusia dibedakan menjadi 4 pasang preferensi yaitu: (a) Extraversion dan Introversion (E dan I), (b) Sensing dan Intuition (S dan N), (c) Thinking dan Feeling (T dan F), dan (d) Judging dan Perceiving (J dan P). Berdasarkan 4 pasang preferensi tersebut didapatkan 16 tipe kepribadian menurut Myers-Briggs Type Indicator, yaitu ESTJ, ESTP, ESFJ, ESFP, ENTJ, ENTP, ENFJ, ENFP, ISTJ, ISTP, ISFJ, ISFP, INTJ, INTP, INFJ, dan INFP.

Tipe kepribadian dinotasikan dengan PERSON. Indikator untuk variabel tipe kepribadian terdiri dari 40 item pernyataan yang dikembangkan oleh Mudrika (2011). Dari 40 item pernyataan yang terdapat dalam kuesioner, 5 item pernyataan menggambarkan preferensi extraversion, 5 item pernyataan menggambarkan preferensi introversion, 5 item pernyataan menggambarkan preferensi sensing, 5 item pernyataan menggambarkan preferensi intuition, 5 pernyataan menggambarkan preferensi thinking, 5 pernyataan menggambarkan preferensi feeling, 5 item pernyataan menggambarkan preferensi judging, dan 5 item pernyataan menggambarkan preferensi perceiving.

Auditor diminta untuk memilih salah satu dari dua pernyataan yang saling berlawanan antara 4 pasang preferensi yang sesuai dengan tipe kepribadian auditor. Total jawaban dari masing-masing responden dipersentasekan untuk masing-masing preferensi. Apabila persentase preferensi extraversion lebih besar dari persentase introversion maka auditor cenderung memiliki preferensi extraversion, namun apabila presentase extraversion lebih rendah daripada persentase introversion maka auditor cenderung memiliki preferensi introversion. Apabila persentase preferensi sensing lebih besar dari persentase feeling maka auditor cenderung memiliki preferensi sensing, namun apabila presentase sensing lebih rendah daripada persentase feeling maka auditor cenderung memiliki preferensi feeling.

Apabila persentase preferensi thinking lebih besar dari persentase intuition maka auditor cenderung memiliki preferensi thinking, namun apabila presentase thinking lebih rendah daripada persentase intuition maka auditor cenderung memiliki preferensi intuition. Apabila persentase preferensi judging lebih besar dari persentase perceiving maka auditor cenderung memiliki preferensi judging, namun apabila presentase judging lebih rendah daripada persentase perceiving maka auditor cenderung memiliki preferensi perceiving.

Dalam penelitian ini, tipe kepribadian dikelompokkan menjadi dua kelompok yaitu:

a. Tipe kepribadian kombinasi ST dan NT yang terdiri dari:

ESTJ (Extraversion, Sensing, Thinking and Judging),

ESTP (Extraversion, Sensing, Thinking and Perceiving),

ENTJ (Extraversion, Intuition, Thinking and Judging),

ENTP (Extraversion, Intuition, Thinking and Perceiving),

ISTJ (Introversion, Sensing, Thinking and Judging),

ISTP (Introversion, Sensing, Thinking and Perceiving),

INTJ (Introversion, Intuition, Thinking and Judging),

INTP (Introversion, Intuition, Thinking and Perceiving).

b. Tipe kepribadian kombinasi SF dan NF yang terdiri dari:

ESFJ (Extraversion, Sensing, Feeling and Judging),

ESFP (Extraversion, Sensing, Feeling and Perceiving),

ENFJ (Extraversion, Intuition, Feeling and Judging),

ENFP (Extraversion, Intuition, Feeling and Perceiving),

ISFJ (Introversion, Sensing, Feeling and Judging),

ISFP (Introversion, Sensing, Feeling and Perceiving),