i

PENGARUH KOMPETENSI,DUE PROFESSIONAL CARE, PENGALAMAN KERJA, DAN BESARANFEEAUDIT

PADA KUALITAS AUDIT

(STUDI PADA KANTOR AKUNTAN PUBLIK DI BALI )

SKRIPSI

Oleh:

I NYOMAN WISNU BAYU PRANADATA NIM. 1206305192

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGARUH KOMPETENSI,DUE PROFESSIONAL CARE, PENGALAMAN KERJA, DAN BESARANFEEAUDIT

PADA KUALITAS AUDIT

(STUDI PADA KANTOR AKUNTAN PUBLIK DI BALI)

SKRIPSI

Oleh:

I NYOMAN WISNU BAYU PRANADATA NIM. 1206305192

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memeroleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

ii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal :

Tim Penguji: Tanda tangan

1. Ketua : Ni Luh Sari Widhiyani, SE., M.Si

2. Sekretaris : Dr. I Dewa Nyoman Badera, SE., M.Si., Ak

3. Anggota : Dra. Ni Ketut Lely Aryani. M. M.Si., Ak

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memeroleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar rujukan.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 4 Mei 2016 Mahasiswa,

iv

KATA PENGANTAR

Puji syukur kehadapan Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul Pengaruh Kompetensi, Due Professional Care, Pengalaman Kerja, Dan Besaran FeeAudit Pada Kualitas Audit (Studi Pada Kantor Akuntan Publik Di Bali) dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada: 1. Dr. I Nyoman Mahendra Yasa, SE., MSi., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.Si., selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak. dan Dr.I Dewa Nyoman Badera, SE., M.Si., Ak., masing-masing selaku Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Dr. I Gde Ary Wirajaya, SE., M.Si., Ak. sebagai pembimbing akademik. 5. Dr.I Dewa Nyoman Badera, SE., M.Si., Ak., selaku dosen pembimbing atas

waktu, bimbingan, masukan serta motivasinya selama penyelesaian skripsi ini.

6. Dra. Ni Ketut Lely Aryani. M. M.Si., Ak., selaku dosen pembahas dalam seminar UP saya.

7. Keluarga tercinta Bapak I Md Mariana, Ibu Ni Kt Padmi Sri Utari, kakak I Wayan Wisnu Ananta Wijaya, I Md Wisnu Yoga Wijaya atas dukungan dan doanya yang tulus dan tiada hentinya selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

8. Semua teman-teman yang tidak dapat disebutkan satu persatu yang telah memberi dukungan dan motivasi.

9. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 4 Mei 2016

Judul : Pengaruh Kompetensi, Due Professional Care, Pengalaman Kerja, dan Besaran Fee audit, Pada Kualitas Audit ( Studi Pada Kantor Akuntan Publik Di Bali )

Nama : I Nyoman Wisnu Bayu Pranadata

NIM : 1206305192

ABSTRAK

Akuntan Publik sangat dibutuhkan dalam menumbuhkan kepercayaan masyarakat terhadap aktivitas dan kinerja perusahaan, karena laporan Akuntan Publik atas aktivitas dan kinerja perusahaan merupakan jasa yang sering digunakan oleh pihak luar perusahaan seperti, calon investor, investor, kreditor, bapepam dan pihak lain yang terkait untuk menilai kinerja perusahaan dan mengambil keputusan pada perusahaan tersebut.

Permasalahan mengenai rendahnya kualitas audit menjadi sorotan masyarakat dalam beberapa tahun terakhir, hal ini disebabkan karena adanya keterlibatan akuntan publik di dalamnya. Penelitian ini bertujuan mengetahui pengaruh kompetensi, Due professional care, pengalaman kerja, dan besaranfee audit pada kualitas audit.

Penelitian ini dilakukan di KAP yang terdaftar pada IAPI tahun 2015. Sampel dipilih menggunakan teknik sampel jenuh. Data diperoleh melalui penyebaran kuesioner kepada auditor dan teknik analisis yang digunakan adalah regresi linear berganda. Berdasarkan hasil analisis, diketahui kompetensi, due professional care, pengalaman kerja, dan besaran fee audit berpengaruh positif pada kualitas audit. Keempat variabel tersebut mampu menjelaskan perubahan kualitas audit sebesar 61.9 % sedangkan sisanya 38,1 % dijelaskan oleh variabel lain yang tidak di masukan dalam model penelitian.

vi DAFTAR ISI

Halaman

JUDUL ... i

HALAMAN PENGESAHAN... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR... iv

ABSTRAK ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

1.5 Sistematika Penulisan ... 8

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS... 10

2.1 Kajian Pustaka... 10

2.1.1 Teori keagenan(agency theory)... 10

2.1.2 Kualitas audit ... 11

2.1.3 Kompetensi ... 12

2.1.4 Due professional care... 13

2.1.5 Pengalaman kerja ... 13

2.1.6 Besaranfeeaudit ... 14

2.2 Hipotesis Penelitian... 21

2.2.1 Pengaruh Kompetensi pada Kualitas Audit ... 21

2.2.2 Pengaruh Due Professional Care pada Kualitas Audit ... 23

2.2.3 Pengaruh pengalaman Kerja Pada Kualitas Audit ... 24

2.2.4 Pengaruh BesaranFeeaudit pada Kualitas Audit 24 BAB III METODE PENELITIAN ... 26

3.1 Desain Penelitian ... 26

3.2 Lokasi Penelitian ... 27

3.4 Identifikasi Variabel ... 27

3.5 Definisi Operasional Variabel ... 28

3.6 Jenis dan Sumber Data... 31

3.7 Metode Penentuan Populasi dan Sampel... 32

3.8 Metode Pengumpulan Data... 33

3.9 Uji Kualitas Data ... 33

3.9.1 Pengujian Istrumen Penelitian ... 33

3.9.2 Uji Asumsi Klasik... 35

3.9.3 Analisis Regresi Linear Berganda ... 36

3.9.4 Uji Koefisien Determinasi (R2)... 36

3.9.5 Uji Kelayakan Model (Uji F)... 37

3.9.6 Uji T (t test)... 37

BAB IV PEMBAHASAN HASIL PENELITIAN... 38

4.1 Data Penelitian... 38

4.2 Pembahasan ... 42

4.2.1 Instrumen Penelitian ... 42

4.3 Uji Asumsi Klasik... 45

4.3.1 Hasil Uji Normalitas... 45

4.3.2 Hasil Uji Multikolinieritas... 45

4.3.3 Hasil Uji Heteroskedastisitas... 46

4.4 Uji Kesesuaian Model dan Koefisien Determinasi... 47

4.5 Regresi Linier Berganda ... 48

4.6 Uji t... 49

4.7 Pembahasan Hasil Penelitian... 51

4.7.1 Pengaruh Kompetensi Pada Kualitas Audit... 51

4.7.2 PengaruhDue Professional Carepada Kualitas Audit ... 52

4.7.3 Pengaruh Pengalaman Kerja Pada Kualitas Audit ... 53

4.7.4 Pengaruh BesaranFeeaudit pada Kualitas Audit ... 54

BAB V SIMPULAN DAN SARAN... 55

5.1 Simpulan... 55

5.2 Saran ... 56

DAFTAR RUJUKAN ... 57

viii

DAFTAR TABEL

No. Tabel Halaman

2.1 Ringkasan Hasil Penelitian Sebelumnya... 20

3.1 Jumlah Auditor di Kantor Akuntan Publik, 2015... 32

4.1 Rincian Pengiriman dan Penerimaan Kuesioner ... 38

4.2 Jumlah Responden Berdasarkan Jenis Kelamin ... 39

4.3 Jumlah Responden Berdasarkan Pendidikan... 39

4.4 Jumlah Responden Berdasarkan lama bekerja ... 40

4.5 Jumlah Responden Berdasarkan Umur... 41

4.6 Jumlah Responden Berdasarkan Jabatan... 41

4.7 Hasil Uji Validitas ... 43

4.8 Hasil Uji Reliabilitas... 44

4.9 Hasil Uji Normalitas... 45

4.10 Hasil Uji Multikolinearitas ... 46

4.11 Hasil Uji Heteroskedastisitas... 47

4.12 Hasil Uji Kesesuaian Model ... 47

4.13 Hasil Koefsien Determinasi Model ... 48

4.14 Hasil uji regresi linier berganda... 49

DAFTAR GAMBAR

No. Gambar Halaman

x

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Kuesioner Penelitian... 62

2 Uji Validitas dan Realibilitas... 68

3 Tabulasi Data Hasil Penelitian ... 73

4 Uji Asumsi Klasik ... 83

BAB I PENDAHULUAN

1.1 Latar Belakang

Akuntan publik sangat dibutuhkan dalam menumbuhkan kepercayaan masyarakat terhadap aktivitas dan kinerja perusahaan. Laporan akuntan publik atas aktivitas dan kinerja perusahaan ini merupakan jasa yang sering digunakan oleh pihak luar perusahaan, seperti calon investor, investor, kreditor, bapepam, dan pihak lain yang terkait untuk menilai kinerja perusahaan dan mengambil keputusan pada perusahaan tersebut. Akuntan publik atau auditor berfungsi sebagai pihak ketiga yang menghubungkan pihak manajemen dengan pihak luar perusahaan yang berkepentingan untuk memberikan keyakinan terhadap laporan keuangan perusahaan sebagai dasar dalam membuat keputusan.

2

Penggunaan Pekerjaan Pihak Lain, Kesimpulan Audit dan pelaporan, dan Area-Area Khusus (Al. Haryono Jusup, 2014)

Permasalahan mengenai rendahnya kualitas audit menjadi sorotan masyarakat dalam beberapa tahun terakhir dengan adanya keterlibatan akuntan publik didalamnya, adapun pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan akuntan publik baik di luar negeri maupun di dalam negeri. Kasus yang terjadi pada Enron Corporation, mengenai laporan keuangan Enron yang sebelumnya dinyatakan wajar tanpa pengecualian oleh Kantor Akuntan Publik (KAP) Arthur Anderson, namun secara mengejutkan pada 2 Desember 2001 Enron Corporation dinyatakan pailit. Selain kasus enron, ada juga kasus yang dimuat di media online (http://regional.kompas.com) mengenai kredit macet Rp 52 miliar, akuntan publik diduga terlibat , dimana seorang akuntan publik bernama Biasa Sitepu yang membuat laporan keuangan perusahaan Raden Motor untuk mendapatkan pinjaman modal senilai Rp 52 miliar dari BRI cabang Jambi pada tahun 2009, diduga terlibat dalam kasus korupsi kredit macet. Berdasarkan kasus yang terjadi pada akuntan publik ini menyebabkan integritas, objektivitas, dan kinerja dari seorang auditor mulai diragukan. Diragukan nya integritas dan objektivitas para akuntan publik ini tidak terlepas dari mutu yang diterapkan oleh KAP yang bersangkutan.

umum dan khusus serta pengetahuan mengenai audit, akuntansi, dan industri klien yang bisa diperoleh melalui pendidikan formal serta pelatihan teknis. Selain pengetahuan, kompetensi auditor juga ditentukan oleh pengalaman yang dimiliki oleh auditor. Semakin banyak pengalaman yang dimiliki oleh seorang auditor maka kemungkinan auditor untuk menemukan dan melaporkan kesalahan akan semakin besar (Tubbs, 1992).

4

Seorang auditor juga harus memiliki due professional care. Achmat (2011) menyatakan bahwa due professional care atau kemahiran profesi yang cermat dan seksama merupakan syarat diri yang penting untuk diimplementasikan dalam pekerjaan audit.Due professional carememiliki arti kemahiran profesional yang cermat dan seksama dalam semua aspek audit, mengartikan bahwa auditor wajib melaksanakan tugasnya dengan kesungguhan dan kecermatan atau kepedulian profesional. Auditor dengan kemahiran profesional yang cermat dan seksama akan lebih melaksanakan audit secara benar dan cenderung menyelesaikan setiap tahapan-tahapan proses audit secara lengkap dan mempertahankan sikap skeptisme dalam mempertimbangkan bukti-bukti audit yang kurang memadai yang ditemukan selama proses audit untuk memastikan agar menghasilkan kualitas audit yang baik.

Pengalaman juga memengaruhi kualitas audit, auditor yang tidak berpengalaman akan melakukan kesalahan yang lebih besar dibandingkan dengan auditor berpengalaman (Hardianingsih, 2002). Pengalaman yang dimaksudkan disini adalah pengalaman auditor dalam melakukan pemeriksaan laporan keuangan baik dari segi lamanya waktu, maupun banyaknya penugasan yang pernah dilakukan. Semakin banyak seorang auditor melakukan pemeriksaan laporan keuangan, maka semakin tinggi kualitas yang ia miliki.

perluasan dari pendidikan formal yang diperoleh auditor. Sebagaimana yang telah diatur dalam paragraph ketiga SA seksi 210 tetang pelatihan dan keahlian independen disebutkan: dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman pengalaman selanjutnya dalam praktik audit (SPAP:2001).

Fenomena lainnya yang juga mampu memengaruhi kualitas audit yaitu kontrak kerjasama dalam hal penentuan besaranfeeaudit antara auditor dan klien. Hoitash et al.(2007), menemukan bukti bahwa ketika auditor melakukan negosiasi dengan pihak manajemen mengenai besaran tarif feeyang dibayarkan terkait hasil kerja laporan audit, maka kemungkinan besar akan terjadi konsensi resiprokal yang jelas akan mereduksi kualitas laporan auditan. Elder (2011:80) menyatakan bahwa imbalan jasa audit atas kontrak kerja audit merefleksikan nilai wajar pekerjaan yang dilakukan dan secara khusus auditor harus menghindari ketergantungan ekonomi tanpa batas pada pendapatan dari setiap klien.

6 1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka pokok permasalahan pada penelitian ini adalah.

1) Bagaimanakah pengaruh kompetensi pada kualitas audit?

2) Bagaimanakah pengaruhdue professional carepada kualitas audit? 3) Bagaimanakah pengaruh pengalaman kerja pada kualitas audit? 4) Bagaimanakah pengaruh besaranfeeaudit pada kualitas audit?

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang akan diteliti, maka tujuan penelitian ini adalah.

1) Untuk mengetahui dan memberi bukti empiris pengaruh kompetensi pada kualitas audit.

2) Untuk mengetahui dan memberi bukti empiris pengaruh due professional carepada kualitas audit.

3) Untuk mengetahui dan memberi bukti empiris pengaruh pengalaman kerja pada kualitas audit.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat baik secara teoritis maupun praktis bagi pihak pihak yang mempunyai kaitan dengan penelitian ini, antara lain.

1) Kegunaan teoritis

Penelitian ini, ingin memberikan bukti empiris pada pengaruh kompetensi, due professional care, pengalaman kerja, dan besaran fee audit pada kualitas audit, serta ingin mengkonfirmasi teori keagenan bagaimana teori tersebut dapat membantu auditor dalam menangani konflik yang terjadi antara principal dan agen. Selain itu, penelitian ini diharapkan dapat menjadi referensi dan memberikan sumbangan konseptual bagi pembaca maupun bagi peneliti sejenis.

2) Kegunaan praktis

(a) Penelitian mengenai kualitas audit penting bagi KAP dan auditor agar mereka mengetahui faktor faktor apa saja yang memengaruhi kualitas audit. Bagi pengguna jasa audit, penelitian ini digunakan untuk mengetahui KAP mana yang konsisten dalam menjaga kualitas audit yang diberikan.

8 1.5 Sistematika Penulisan

Skripsi ini tersusun menjadi lima (5) bab yang mana antara bab satu dengan bab lainnya memiliki keterkaitan hubungan. Gambaran dari masing-masing bab adalah sebagai berikut.

Bab I Pendahuluan

Bab ini menjabarkan latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan.

Bab II Kajian Pustaka dan Hipotesis Penelitian

Bab ini menjabarkan teori-teori penunjang terhadap masalah yang diangkat dalam skripsi ini, konsep-konsep, antara lain uraian mengenai teori keagenan, kualitas audit, kompetensi, due professional care, pengalaman kerja, dan besaranfeeaudit.

Bab III Metode Penelitian

Bab ini menjabarkan desain penelitian, lokasi penelitian atau ruang lingkup wilayah penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel dan pengukuran variabel, jenis dan sumber data, populasi, sampel dan metode penentuan sampel, metode pengumpulan data, pengujian instrumen penelitian serta teknik analisis data yang digunakan dalam penelitian.

Bab IV Pembahasan Hasil Penelitian

BAB V Simpulan dan Saran

10 BAB II

LANDASAN TEORI DAN HIPOTESIS PENELITIAN

2.1 Landansan Teori

2.1.1 Teori Keagenan (AgencyTheori)

Teori keagenan dalam audit berkaitan dengan auditor sebagai pihak ketiga yang akan membantu untuk mengatasi konflik kepentingan yang dapat terjadi antara prinsipal dan agen. Prinsipal sebagai pemilik maupun investor bekerjasama dan menandatangani kontrak kerja dengan agen atau manajemen perusahaan untuk menginvestasikan keuangan mereka. Adanya auditor yang independen untuk melakukan pengujian maupun pemeriksaan diharapkan dapat mencegah terjadinya kecurangan dalam laporan keuangan yang dibuat oleh manajemen. Selain itu, auditor independen dapat mengevaluasi kinerja agen sehingga akan menghasilkan sistem informasi yang relevan yang berguna bagi investor, kreditor dalam mengambil keputusan rasional untuk investasi (Jensen & Meckling, 1967).

diperlukan pengujian untuk meminimalisir atau mengurangi kecurangan yang dilakukan oleh manajemen. Pengujian ini dilakukan oleh pihak yang independen, yakni auditor independen.

Auditor mengemban tugas dan tanggung jawab dari manajemen (agen) untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Agency theory membantu auditor sebagai pihak ketiga untuk memahami adanya konflik kepentingan yang muncul antara agen dan prinsipal. Prinsipal selaku investor bekerja sama dan menjalin kontrak kerja dengan agen atau manajemen perusahaan. Diharapkan dengan adanya auditor independen, tidak ada kecurangan dalam laporan keuangan yang dibuat oleh manajemen, sekaligus dapat mengevaluasi kinerja agen sehingga dihasilkan informasi yang relevan dan berguna dalam pengambilan keputusan investasi.

2.1.2 Kualitas Audit

12

bahwa kualitas audit merupakan hal yang harus diperhatikan agar hasil kerja auditor dapat memberikan hasil yang berkualitas.

2.1.3 Kompetensi

Standar umum pertama menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor sedangkan standar umum ketiga menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama (SPAP, 2011;150:1). Halim (2008:49) menyatakan standar pertama menuntut kompetensi teknis seorang auditor yang melaksanakan audit.

2.1.4 Due Professional Care

Due professional care didefinisikan sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran profesional yang menuntut auditor untuk melaksanakan skeptisme profesional (Singgih, 2010), sedangkan pengertian Due Professional Caremenurut Siti Kurnia dan Ely Suhayati (2010 : 42) menyatakan bahwa: Penggunaan kemahiran profesional dengan cermat dan seksama menekankan tanggung jawab setiap profesional yang bekerja dalam organisasi auditor independen untuk mengamati standar pekerjaan lapangan dan standar pelaporan , berdasarkan pengertian di atas dapat disimpulkan bahwa due professional care kecermatan seorang auditor dalam melakukan proses audit. Auditor yang cermat akan lebih mudah dan cepat dalam mengungkap berbagai macamfrauddalam penyajian laporan keuangan.

2.1.5 Pengalaman Kerja

14

melakukan pekerjaan yang sama, maka akan semakin terampil dan semakin cepat dalam menyelesaikan pekerjaan tersebut.

Pengertian auditor menurut Mulyadi (2002: 1) menyatakan bahwa: auditor adalah akuntan publik yang memberikan jasa audit kepada auditan untuk memeriksa laporan keuangan agar bebas dari salah saji . Berdasarkan definisi diatas dapat disimpulkan bahwa auditor adalah seseorang yang mempunyai keahlian serta senantiasa memberikan jasa audit kepada audit untuk memeriksa laporan keuangan agar terhindar dari salah saji sehingga dapat tercapai tujuan untuk menghasilkan hasil audit yang berkualitas. Pengertian pengalaman auditor menurut Mulyadi (2002:24) menyatakan bahwa: Pengalaman auditor merupakan akumulasi gabungan dari semua yang diperoleh melalui interaksi . Maka dapat disimpulkan bahwa pengalaman auditor adalah orang yang mempunyai keahlian di bidang audit yang senantiasa melakukan pembelajaran dari kejadian-kejadian di masa yang lalu.

2.1.6 BesaranFeeAudit

audit dapat bervariasi tergantung antara lain risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melakukan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan profesional yang lainnya. Semakin kompleks klien, semakin sulit untuk mengaudit dan membutuhkan waktu yang lebih lama pula sehingga fee audit pun semakin tinggi (Hay et al. 2006). Penelitian Hoitash et al. (2007) menemukan bukti bahwa pada saat bernegosiasi dengan manajemen mengenai besaran tarif fee yang harus dibayarkan pihak manajemen terhadap hasil kerja laporan audit, maka kemungkinan besar akan terjadi konsesi resiprokal yang akan mereduksi kualitas laporan audit. Tindakan ini menjurus kepada tindakan yang mengesampingkan profesionalisme, yang mana konsesi resiprokal tersebut akan mereduksi kepentingan penjagaan atas kualitas audit.

Penelitian mengenai pengaruh kompetensi, due professional care, pengalaman kerja, dan besaran fee audit pada kualitas audit telah dilakukan oleh beberapa peneliti sebelumnya. Beberapa penelitian tersebut yaitu.

1) Christiawan (2002)

16

penelitian Christiawan dan Alim dkk dengan penelitian ini, diantaranya penelitian Christiawan dan Alim dkk hanya menggunakan dua variabel independen sedangkan penelitian ini menggunakan empat variabel independen yaitu kompetensi,due professional care, pengalaman kerja, dan besaranfeeaudit. 2) Ermayanti (2009)

Ermayanti pernah melakukan penelitian mengenai kualitas audit, dengan judul pengaruh batas waktu audit, pengetahuan akuntansi, dan pengalaman pada kualitas audit. Penelitian ermayanti memeroleh hasil bahwa variabel pengaruh batas waktu, pengetahuan akuntansi, dan pengalaman berpengaruh pada kualitas audit. Terdapat beberapa persamaan antara penelitian Ermayanti dengan penelitian ini, diantaranya menggunakan objek kualitas audit, dan menggunakan variabel independen pengalaman. Selain terdapat beberapa persamaan pada penelitian ini juga terdapat beberapa perbedaan, diantaranya penelitian Ermayanti menggunakan tiga variabel independen yaitu batas waktu, pengetahuan akuntansi dan pengalaman, sedangkan dalam penelitian ini menggunakan empat variabel independen yaitu kompetensi, due professional care, pengalaman kerja, dan besaranfeeaudit.

3) Mansur (2007)

sikap skeptis, dan keyakinan memadai berpengaruh positif terhadap kualitas audit, conflict of interest dan tekanan dari klien dan jasa selain audit atas laporan keuangan berpengaruh negatif terhadap kualitas audit. Sedangkan perikatan audit yang lama dengan klien tidak berpengaruh negatif terhadap kualitas audit. Terdapat beberapa persamaan antara penelitian Mansur dengan penelitian ini, diantaranya menggunakan objek penelitian yang sama yaitu kualitas audit, selain terdapat beberapa persamaan, pada penelitian ini juga terdapat perbedaan diantaranya, variabel independen dalam penelitian Mansur menggunakan persepsi auditor atas pelatihan dan keahlian independensi dan penggunaan kemahiran professional, sedangkan dalam penelitian ini menggunakan variabel independen kompetensi,due professional care, pengalaman kerja, dan besaranfeeaduit. 4) Sukriah, dkk (2009)

18

yaitu independensi, obyektifitas, dan integritas, sedangkan dalam penelitian ini menggunakan variabel independen komptensi, due professional care, pengalaman kerja, dan besaranfeeaudit.

5) David Hay dan David Davis (2002)

David Hay dan David Davis pernah meneliti mengenai kualitas audit, dengan judul the voluntary choice of an audit of any level quality, dalam penelitiannya ia mengatakan bahwa fee audit berpengaruh pada kualitas yang dihasilkan oleh auditor. Terdapat persamaan antara jurnal David Hay dan David Davis yaitu sama-sama menggunakan objek kualitas audit, selain terdapat persamaan, terdapat juga perbedaan, yaitu David Hay dan David Davis hanya menggunakan variabel independenfeeaudit.

6) Wuchun, Chi. (2004)

7) Bin Sri Nidhi dan Ferdinand A. Gul (2006)

Bin Sri Nidhi dan Ferdinand A. Gul pernah melakukan penelitian mengenai kualitas audit dengan judulThe Differential Effect of Auditors non audit and Audit Fees on Accrual Quality, ia menyatakan bahwa fee audit yang tinggi merefleksikan usaha audit yang lebih tinggi dan judgement yang lebih baik. Terdapat persamaan antara penelitian Bin Sri Nidhi dan Ferdinand A. Gul dengan penelitian ini, diantaranya sama-sama menggunakan objek penelitian kualitas audit, dan menggunakan variabel independenfeeaudit, selain terdapat persamaan, terdapat juga perbedaan antara penelitian Bin Sri Nidhi dan Ferdinand A. Gul dengan penelitian ini, yaitu ia hanya menggunakan dua variabel independen, sedangkan penelitian ini menggunakan empat variabel independen, yaitu kompetensi,due professional care,pengalaman kerja, dan besaranfeeaudit. 8) Chuntao Lie, Frank M. Song dan Sonia M.L.Wong (2005)

20

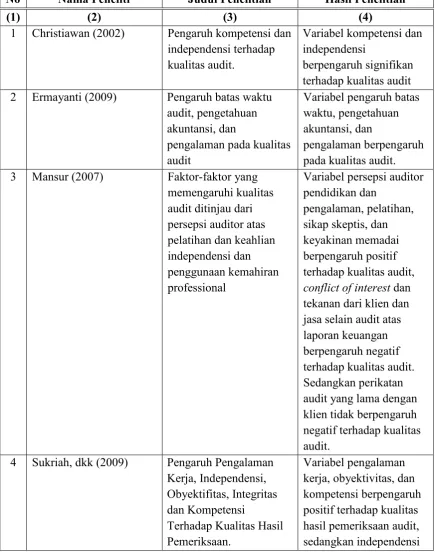

[image:31.595.108.544.205.758.2]Untuk mempermudah pengamatan, maka dibuatkan ringkasan dalam bentuk Tabel 2.1 berikut.

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya

No Nama Peneliti Judul Penelitian Hasil Penelitian

(1) (2) (3) (4)

1 Christiawan (2002) Pengaruh kompetensi dan independensi terhadap kualitas audit.

Variabel kompetensi dan independensi

berpengaruh signifikan terhadap kualitas audit 2 Ermayanti (2009) Pengaruh batas waktu

audit, pengetahuan akuntansi, dan

pengalaman pada kualitas audit

Variabel pengaruh batas waktu, pengetahuan akuntansi, dan

pengalaman berpengaruh pada kualitas audit. 3 Mansur (2007) Faktor-faktor yang

memengaruhi kualitas audit ditinjau dari persepsi auditor atas pelatihan dan keahlian independensi dan penggunaan kemahiran professional

Variabel persepsi auditor pendidikan dan

pengalaman, pelatihan, sikap skeptis, dan keyakinan memadai berpengaruh positif terhadap kualitas audit, conflict of interestdan tekanan dari klien dan jasa selain audit atas laporan keuangan berpengaruh negatif terhadap kualitas audit. Sedangkan perikatan audit yang lama dengan klien tidak berpengaruh negatif terhadap kualitas audit.

4 Sukriah, dkk (2009) Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi

Terhadap Kualitas Hasil Pemeriksaan.

(1) (2) (3) (4) dan integritas tidak berpengaruh atau negatif terhadap kualitas hasil pemeriksaan audit. 5 David Hay dan David

Davis (2002) The voluntary choice ofan audit of any level quality

Bahwafeeaudit berpengaruh pada kualitas yang dihasilkan oleh auditor.

6 Wuchun, Chi. (2004) The Effect of the Enron Andersen Affair on Audit Pricing

Bahwa feeaudit berpengaruh pada kualitas yang dihasilkan auditor.

7 Bin Sri Nidhi dan

Ferdinand A. Gul (2006) The Differential Effect ofAuditors non audit and Audit Fees on Accrual Quality

Bahwafeeaudit yang tinggi merefleksikan usaha audit yang lebih tinggi danjudgement yang lebih baik. 8 Chuntao Lie, Frank M.

Song dan Sonia M.L.Wong (2005)

Audit Firm Size Effectsin China s Emerging Audit Market

Bahwa KAP yang lebih besar denganfeeaudit yang lebih tinggi cenderung memberikan jasa audit yang lebih berkualitas.

Sumber: Data diolah, 2016 2.2 Hipotesis penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono. 2013: 93). Hipotesis dalam penelitian ini terbagi menjadi empat, yaitu hipotesis variabel kompetensi, due professional care, pengalaman kerja, dan besaranfeeaudit.

2.2.1 Pengaruh Kompetensi pada Kualitas Audit

22

mengenai bidang yang digelutinya, sehingga dapat mengetahui berbagai masalah secara lebih mendalam, dan dengan ilmu pengetahuan yang cukup luas, auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks. Seorang auditor dapat dikatakan berkompeten apabila dalam melakukan audit memiliki ketrampilan untuk mengerjakan pekerjaan dengan mudah, cepat, intuitif dan sangat jarang atau tidak pernah membuat kesalahan (Elfarini, 2007). Untuk dapat memiliki ketrampilan tersebut seorang auditor harus menjalani pelatihan teknis yang cukup yang mencakup aspek teknis dan formal. Pencapaian dimulai dengan pendidikan formal yang selanjutnya diperluas melalui pengalaman dan praktik audit (SPAP, 2001). Sehingga, seorang auditor yang memiliki pengetahuan luas serta pengalaman yang banyak dalam melaksanakan audit dapat menghasilkan kualitas audit yang tinggi.

Penelitian Christiawan (2002) dan Alim dkk, (2007) menyatakan bahwa semakin tinggi kompetensi seorang auditor maka semakin baik pula kualitas hasil pemeriksaannya. Kemudian Ermayanti (2009) mengemukakan bahwa setiap auditor harus melaksanakan jasa profesioanlnya dengan hati-hati, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional. Berdasarkan teori dan penelitian sebelumnya memberikan bukti bahwa kompetensi dalam melakukan audit mempunyai dampak signifikan terhadap kualitas audit. Berdasarkan hal tersebut, maka hipotesis pada penelitian ini adalah.

2.2.2 PengaruhDue Professional Carepada Kualitas Audit

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Menurut PSA No. 4 SPAP (2001), kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional, yaitu suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memeroleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan.

Auditor harus tetap menjaga sikap skeptis profesionalnya selama proses pemeriksaan, karena ketika auditor sudah tidak mampu lagi mempertahankan sikap skeptis profesionalnya, maka laporan keuangan yang diaudit tidak dapat dipercaya lagi, dan memungkinkan adanya litigasi paska audit. Hasil penelitian Kopp, Morley, dan Rennie dalam Mansur (2007 : 38) membuktikan bahwa masyarakat mempercayai laporan keuangan jika auditor telah menggunakan sikap skeptis profesionalnya (professional skepticism) dalam proses pelaksanaan audit. Nearon (2005) dalam Mansur (2007) juga menyatakan hal serupa bahwa jika auditor gagal dalam menggunakan sikap skeptis atau penerapan sikap skeptis yang tidak sesuai dengan kondisi pada saat pemeriksaan, maka opini audit yang diterbitkannya tidak berdaya guna dan tidak memiliki kualitas audit yang baik. Berdasarkan hal tersebut, maka hipotesis pada penelitian ini adalah.

24

2.2.3 Pengaruh Pengalaman Kerja pada Kualitas Audit

Pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang diaudit sehingga akan menambah dan memperluas pengetahuannya dibidang akuntansi dan auditing (Christiawan, 2002). Hal tersebut mengidentifikasikan bahwa semakin lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan (Alim dkk, 2007). Hasil penelitian Sukriah, dkk (2009) menunjukkan bahwa pengalaman kerja berpengaruh positif terhadap kualitas hasil pemeriksaan. Hal ini menunjukkan bahwa semakin banyak pengalaman kerja seorang auditor maka semakin meningkat kualitas hasil pemeriksaannya. Berdasarkan hal tersebut, maka hipotesis pada penelitian ini adalah.

H3: Pengalaman kerja berpengaruh positif pada Kualitas Audit.

2.2.4 Pengaruh BesaranFeeAudit pada Kualitas Audit

cenderung memberikan jasa audit yang lebih berkualitas. Bin Sri Nidhi dan Ferdinand A. Gul (2006) menyatakan bahwa fee audit yang tinggi merefleksikan usaha audit yang lebih tinggi dan judgement yang lebih baik. Berdasarkan hal tersebut, maka hipotesis pada penelitian ini adalah.