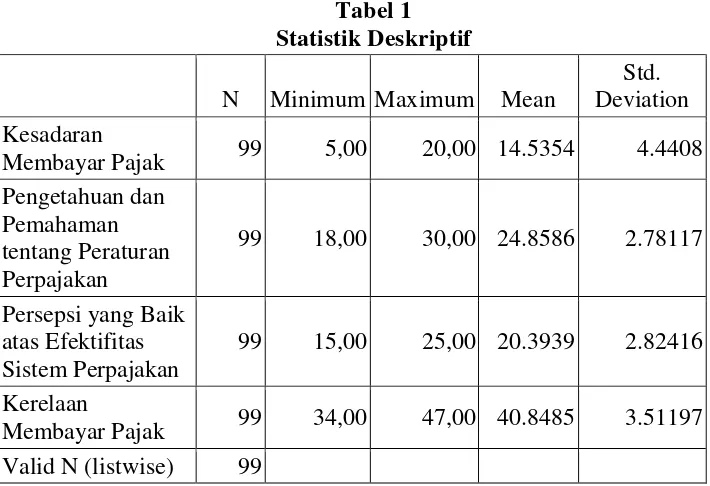

FAKTOR-FAKTOR YANG MEMPENGARUHI KERELAAN WAJIB PAJAK UNTUK MEMBAYAR PAJAK Faktor-Faktor Yang Mempengaruhi Kerelaan Wajib Pajak Untuk Membayar Pajak Studi Empiris Pada Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Pratama Sukoharjo.

Teks penuh

Gambar

Dokumen terkait

Hukum Low of Demand kalau harga naik maka quantity juga naik, hukum ekonomi yang sangat mutlak untuk menguikur semua di awali dengan Preferensi dimana bisa melihat bagaimana

Pelaksanaan ICT pendidikan bagi guru dapat menggunakan terminologi bahwa e- learning yang diterapkan memiliki makna „‟ Pembelajaran baik secara formal maupun

Puji syukur penulis panjatkan pada Allah S.W.T yang senantiasa menyertai dan memberi kesehatan kepada penulis dalam pembuatan skripsi yang berjudul “Pengaruh Kepuasan Dan

îòïòïò Ô¿°·- ¾¿¬¿- ø Þ ±«²¼¿®§ ´¿§»® ÷ òòòòòòòòòòòòòòòòòòòòòòòòòòòòòòòòòòò é. îòïòïòïò Ô¿°·- ¾¿¬¿-

aureus pada pupuk hayati memperlihatkan nilai simpangan baku relatif yang telah memenuhi kriteria yang ditetapkan oleh AOAC (2005) untuk dapat disebut sebagai metode yang

Tujuan penelitian ini adalah untuk meningkatkan hasil belajar matematika pada siswa kelas V SDN Cepokosawit II Tahun Pelajaran 2011/ 2012 melalui penerapan model

Tujuan Penelitian ini adalah untuk mengidentifikasi cara menerapkan optimalisasi sarana pembelajaran yang dapat meningkatkan hasil belajar gerak dasar servis bawah sepak

Penambahan Aclinop dalam ransum dan penaburan zeolit pada litter serta interaksi keduanya tidak berpengaruh nyata terhadap bobot potong, bobot dan persentase