Nomor Skripsi : 136/UN40.7.DI/LT/2014

Asep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA

BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mengikuti Ujian Sidang Sarjana Ekonomi pada Progam Studi Akuntansi

Disusun Oleh:

Asep Kerisnandi

0808945

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Nomor Skripsi : 136/UN40.7.DI/LT/2014

Asep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA

BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Disusun Oleh Asep Kerisnandi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014 Asep Kerisnandi Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Nomor Skripsi : 136/UN40.7.DI/LT/2014

Asep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu LEMBAR PENGESAHAN

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PEMBIAYAAN PADA BANK UMUM

SYARIAH YANG BEROPERASI DI INDONESIA

SKRIPSI

Telah disetujui dan disahkan oleh:

Pembimbing 1

Dr. Arim, S.E, M.Si Ak. NIP 19690327 200112 1 002

Pembimbing 2

AristantiWidyaningsih.,S.Pd.,M.Si.,Ak NIP 19740911 200112 2 002

Mengetahui,

Ketua Program Studi Akuntansi FPEB UPI

Nomor Skripsi : 136/UN40.7.DI/LT/2014

Asep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Pengaruh Dana Pihak Ketiga Dan Non Performing Financing

terhadap Penyaluran Pembiayaan pada Bank Umum syariah

yang beroperasi di Indonesia

Oleh:

Asep Kerisnandi (0808945) Dosen Pembimbing: Dr. Arim, SE., M.Si., Ak. Aristanti Widyaningsih, SE., M.Si.

Bank adalah lembaga keuangan yang berfungsi sebagai perantara keuangan. Baik menerima simpanan uang dari masyarakat dan selanjutnya menyalurkannya kembali dalam bentuk kredit. Penyaluran kredit memungkinkan dilakukannya investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan tersebut berkaitan dengan penggunaan uang. Penelitian ini bertujuan untuk mengetahui pengaruh Dana Pihak Ketiga terhadap penyaluran pembiayaan pada bank umum syariah yang beroperasi di Indonesia, Non Performing Financing terhadap Penyaluran Pembiayaan pada bank umum syariah yang beroperasi di Indonesia, dan pengaruh Dana Pihak Ketiga dan Non performing Financing secara bersama-sama terhadap penyaluran pembiayaan pada bank umum syariah yang beroperasi di Indonesia Penelitian ini terdiri dari variabel bebas yaitu Dana Pihak Ketiga dan Non Performing Financing (NPF) dan variabel terikat yaitu penyaluran pembiayaan pada bank Umum Syariah. Metode yang digunakan dalam penelitian ini adalah metode verifikatif dan kausalitas. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan Bank Umum Syariah periode 2010-2012 yang dipublikasikan di Bank Indonesia dengan jumlah sepuluh bank. Adapun metode statistik yang digunakan adalah analisis regresi linear berganda dengan terlebih dahulu melakukan uji asumsi klasik yang terdiri dari: uji linearitas; uji multikolinearitas; uji heteroskedastisitas; uji autokorelasi serta uji F(simultan). Berdasarkan penelitian yang telah dilakukan, diketahui hasil pengujian statistik dengan menggunakan analisis koefisien regresi diperoleh bahwa DPK memiliki pengaruh positif terhadap penyaluran pembiayaan bank umum syariah, sedangkan NPF memiliki pengaruh negatif terhadap penyaluran pembiayaan bank umum syariah. Adapun hasil uji F menyatakan bahwa dana pihak ketiga dan non performing berpengaruh secara bersama-sama terhadap penyaluran pembiayaan pada Bank Umum Syariah.

Kata kunci : Dana Pihak Ketiga (DPK), Non Performing Financing (NPF),

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

Influence Third Party Fund (DPK) and Non Performing

Financing(NPF) on the Banking Financing Distribution of Public

Sharia Bank in Indonesia

By:

Asep Kerisnandi (0808945) Lecturers:

Dr. Arim, SE., M.Si., Ak. Aristanti Widyaningsih, SE., M.Si.

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keywords : Third Party Fund (DPK), Non Performing Financing (NPF),

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT., berkat ridha dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini. Sholawat serta salam tak henti tercurah kepada Nabi Muhammad SAW. dan keluarga, sebagai panutan kita semua. Maksud penulisan skripsi ini ialah untuk memenuhi salah satu syarat untuk mendapat gelar sarjana pada Program Studi Akuntansi. Adapun judul dari skripsi ini yaitu,

“Pengaruh Dana Pihak Ketiga dan Non Performing Financing terhadap Penyaluran

Pembiayaan pada Bank Umum Syariah yang beroperasi di Indonesia ”.

Pada kesempatan kali ini penulis menyampaikan terima kasih yang sebesar-besarnya kepada dosen pembimbing dan semua pihak yang terkait yang telah membantu dalam penyusunan skripsi ini. Semoga Allah SWT. senantiasa meridhai segala usaha kita. Amin.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu penulis harapkan demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi penulis khususnya dan pembaca pada umumnya.

ii

Penulis

UCAPAN TERIMA KASIH

Ucapan syukur dan terima kasih yang pertama penulis tujukan kepada Allah SWT, karena dengan rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini. Selama penulisan skripsi ini, tidak sedikit kesulitan dan hambatan yang penulis

hadapi, namun berkat bantuan, dukungan, serta do’a dari berbagai pihak maka akhirnya skripsi ini dapat diselesaikan. Oleh karena itu, melalui kesempatan ini juga, dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih yang sebesar-besarnya terutama orang tua yaitu Ayahanda Didi Ruhendi, Ibunda Karmi, orang tua terbaik yang pernah ada yang selalu mendukung, mendoakan, memberikan semangat, kasih sayang, pengorbanan dan juga materi ,serta adik-adik tercinta Yogi Nursamsi. Tidak lupa juga peneliti ucapkan terima kasih peneliti kepada Bapak Dr. Arim, S.E, M.Si Ak dan Ibu Aristanti Widyaningsih.,S.Pd.,M.Si.,selaku Dosen Pembimbing yang telah banyak meluangkan waktu, membimbing, memberikan motivasi dan dukungan kepada penulis sehingga mampu menyelesaikan skripsi ini. Selain itu, melalui kesempatan ini juga, dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd., Rektor Universitas Pendidikan Indonesia.

iii

3. Bapak Dr. H. Nono Supriatna, M.Si., Ketua Program Studi Akuntansi Universitas Pendidikan Indonesia.

4. Ibu Hj. Alfira Sofia, ST., MM selaku Dosen Pembimbing Akademik.

5. Bapak dan Ibu dosen Program Studi Akuntansi yang telah mendidik penulis selama menjadi mahasiswa di Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

6. Staf administrasi Program Studi Akuntansi Bapak Rizky Hidayat alias Pak Kiki yang telah banyak memberikan bantuan dan kemudahan-kemudahan administrasi

7. A Ade Kadarisman, dan Teh Teti Rahmawati Sekeluarga serta Teh Ratna, yang telah membantu selama masa kuliah yang terus ,memberikan bantuan dan dorongan dari awal kuliah hingga selesai masa kuliah.

8. Icih Sri Sukma Asih, yang memberikan dorongan dalam penyelesaian skripsi dan memberikan masukan.

9. Ade Yusuf Gumilar, M. Fajri Zulfikar, Ramdhan Yuka P. dan Rifki Meirizal yang selama ini telah membantu penulis baik dalam memberikan masukan tentang skripsi maupun dukungan moril pada penulis.

iv

v

DAFTAR ISI

KATA PENGANTAR i

UCAPAN TERIMA KASIH ii

DAFTAR ISI v

DAFTAR GRAFIK viii

DAFTAR GAMBAR ix

DAFTAR TABEL x

BAB I PENDAHULUAN

1.1 Latar belakang 1

1.2 Rumusan masalah 9

1.3 Maksud dan Tujuan 9

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 11

2.1.1 Bank Syariah 11

2.1.2 Dana Pihak Ketiga 14

2.1.3 Pembiayaan Bermasalah/Non Performing Financing (NPF) 16

2.1.4 Pembiayaan 19

vi

2.1.6 Pengaruh Dana Pihak Ketiga terhadap Pembiayaan ………30 2.1.7 Pengaruh Non Performing Financing terhadap Pembiayaan ………31

2.1.8 Penelitian Terdahulu 32

2.2 Kerangka Pemikiran 34

2.3 Hipotesis 39

BAB III METODE PENELITIAN

3.1 Objek Penelitian 40

3.2 Metode Penelitian 40

3.2.1 Jenis Data dan Sumber Data 41

3.2.2 Operasional Variabel …… 41

3.2.3 Populasi dan Sampel 44

3.3 Teknik Analisis Data 47

3.3.1 Uji Asumsi Klasik 47

3.3.1.1 Uji Normalitas Data 48

3.3.1.2 Uji Multikolonieritas 49

3.3.1.3 Uji Heteroskedastisitas 50

3.3.1.4 Uji Autokorelasi 50

3.3.2 Analisis Regresi Linear Berganda ………. 52

3.3.2.1 Uji Hipotesis 53

vii

3.4 Rancangan Hipotesis 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 57

4.1.1 Tinjauan Umum Bank Syariah 57

4.1.1.1 Sejarah Bank Umum Syariah di Indonesia 57 4.1.1.2 Ketentuan Kebijakan Pembiayaan Di Bank Syari’ah 69 4.1.2 Deskripsi Data Variabel Penelitian

4.1.2.1Dana Pihak Ketiga (DPK) 78

4.1.2.2Non Performing Financing (NPF) 79

4.1.2.3Pembiayaan 81

4.1.3 Teknik Analisis Data 82

4.1.3.1 Pengujian Asumsi Klasik 82

4.1.3.2 Uji Normalitas 83

4.1.3.3Uji Autokorelasi 84

4.1.3.4Uji Heteroskedastisitas 85

4.1.3.5Uji Multikolinieritas 86

4.1.4 Analisis Regresi Linear Berganda ………. 87

4.1.4.1Persamaan Regresi 87

4.1.4.2Pengujian Hipotesis 89

4.2 Pembahasan

viii

4.2.2 Non Performing Financing (NPF) 92

4.2.3 Pembiayaan 93

4.2.4 Pengaruh Dana Pihak Ketiga terhadap Penyaluran Pembiayaan 94 4.2.5 Pengaruh Non Performing Financing (NPF) terhadap Penyaluran

Pembiayaan 95

4.2.5 Pengaruh Dana Pihak Ketiga dan Non Performing Financing (NPF) terhadap Penyaluran Pembiayaan secara bersama-sama 97 BAB V SIMPULAN DAN SARAN ... ... 99

5.1 Simpulan ... ... 99

5.2 Saran ... ... 100

DAFTAR PUSTAKA ... ... 101

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bab I

Pendahuluan

1.1Latar Belakang

Sudah cukup lama umat Islam Indonesia, demikian juga belahan dunia Islam (muslim world) lainnya, menginginkan sistem perekonomian yang berbasis nilai-nilai dan prinsip syariah (Islamic economic system) untuk dapat diterapkan dalam segenap aspek kehidupan bisnis dan transaksi umat. Keinginan ini didasari oleh suatu kesadaran menerapkan Islam secara utuh dan total seperti yang ditegaskan Allah SWT dalam surah al-Baqarah ayat 85. Dalam ayat tersebut dengan tegas mengingatkan kita bahwa selama kita menerapkan Islam secara Parsial (terpisah), kita akan mengalami keterpurukan duniawi dan kerugian ukhrawi. Banyak kalangan yang melihat bahwa Islam tidak berurusan dengan pasar uang, sehingga ada beberapa cendikiawan dan ekonom melihat Islam, dengan sistem nilai dan tatanan normatifnya, sebagai faktor penghambat pembangunan. Penganut paham liberalisme dan pragmatisme ini menilai bahwa kegiatan ekonomi dan keuangan akan semakin meningkat dan berkembang bila dibebaskan dari nilai- nilai normatif dan rambu-rambu Ilahi.

Krisis ekonomi yang melanda Indonesia dan Negara Asia pada khususnya resesi dan ketidakseimbangan ekonomi global pada umumnya adalah suatu bukti asumsi paham tersebut adalah salah. Hal ini menyebabkan sendi-sendi perekonomian bangsa luluh lantak(M. Syafii Antonio,2011: ix).

2

Indonesia (BMI) pada tahun 1992. Bank Muamalat Indonesia muncul pasca pemberlakuan Undang-Undang No. 7 tahun 1992 tentang bank yang menerapkan bagi hasil. Bank syariah semakin berkembang dengan diberlakukannya undang-undang No. 10 Tahun 1998 yang memperbolehkan bank konvensional untuk membuka cabang syariah atau mengkonversi total menjadi Bank Syariah. Kemudian diikuti oleh berdirinya Bank Syariah Mandiri dan Bank Mega Syariah. Hal ini menandakan bank syariah memiliki potensi yang sangat besar. Selain itu masyarakat Indonesia juga mayoritas muslim bahkan penduduk muslim terbesar didunia. Hingga tahun 2012 ini Bank Umum Syariah berjumlah 11 bank, bank konvensional yang membuka layanan syariah berjumlah 24 bank, dan bank pembiayaan rakyat syariah berjumlah 156 bank. Jaringan kantor pelayanan syariah mencapai 2.513 kantor.

Seiring dengan meningkatnya pertumbuhan ekonomi, perbankan syariah saat ini masih berada pada tahap perkembangan dengan tetap terus berusaha untuk meningkatkan pangsanya pasarnya, salah satunya dari sisi pembiayaan. Perbankan syariah, yang merupakan instrumen pengembangan ekonomi nasional telah mampu memberikan dukungan besar terhadap pengembangan sektor riil yang ada selama ini

3

units). Melalui bank kelebihan dana tersebut disalurkan kepada pihak-pihak yang memerlukan dan memberi manfaat kepada dua belah pihak.

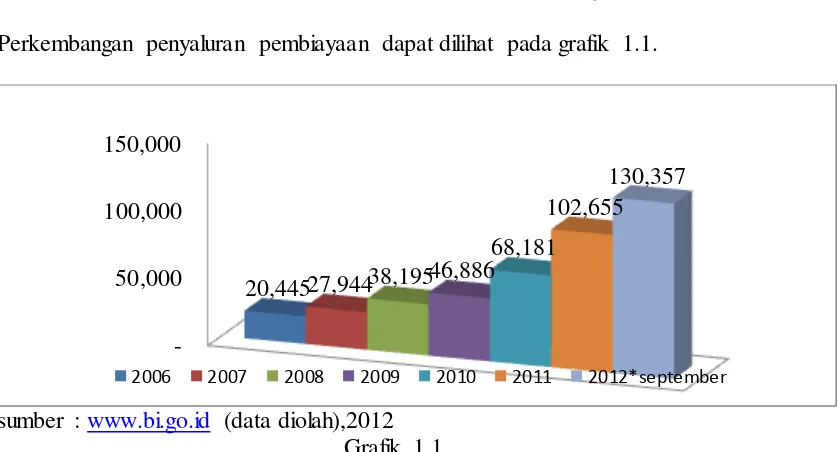

Bank Syariah menghimpun dana dari masyarakat dan menyalurkannya kembali dengan mekanisme tertentu. Penghimpunan dana dapat dilakukan melalui simpanan serta investasi seperti giro, wadiah, tabungan, dan deposito berjangka. Adiwarman Karim(2006:54) menyebutkan “Penyaluran dana dilakukan oleh bank syariah melalui pembiayaan dengan empat pola penyaluran yaitu prinsip jual beli, bagi hasil, prinsip ujroh dan akad pelengkap”. Pembiayaan merupakan indikator utama untuk mengukur perkembangan atau pertumbuhan pangsa pasar perbankan syariah nasional(Akhyar Adnan,2005). Berkaitan dengan hal tersebut, Perkembangan penyaluran pembiayaan dapat dilihat pada grafik 1.1.

sumber : www.bi.go.id (data diolah),2012 Grafik 1.1

Perkembangan pembiayaan dari tahun 2006 – 2012 (dalam miliar rupiah) Dilihat dari grafik 1.1 perkembangan jumlah pembiayaan yang disalurkan oleh bank syariah terus meningkat dari tahun ketahun. Secara keselurahan mengalami peningkatan tahun 2006 sebesar Rp 20.455 miliar, hingga September 2012 meningkat menjadi Rp 130.357 miliar. Pertumbuhan yang paling tinggi

4

terjadi pada tahun 2011 yang meningkat sebesar Rp 34.474 milliar. Akan tetapi pada tahun 2012 ini hingga September pertumbuhan pembiayaan mengalami penurunan dibandingkan tahun sebelumnya.

Peningkatan pembiayaan tiap tahunnya yang cukup besar tersebut pada kenyataanya belum bisa meningkatkan pangsa pasar pembiayaan bank syariah. Hingga kuartal II tahun 2012 pangsa pasar perbankan syariah dari sisi aset tercatat hanya sebesar 3,8 persen. Angka itu turun dari pangsa pasar tahun 2011 yang sebesar 3,98 persen. untuk mencapai share 5 persen pada akhir tahun ini agak sulit,kendati saat ini pembiayaan sudah mulai meningkat lagi. Jika dibandingkan dengan market share perbankan syariah di Malaysia telah mencapai 20 persen. Sedangkan di Indonesia tiga tahun terakhir, pangsa pasar perbankan syariahnya hanya naik tipis, yaitu sebesar 2 persen, 2,5 persen, dan saat ini baru mendekati 4 persen(www.muamalat.com).

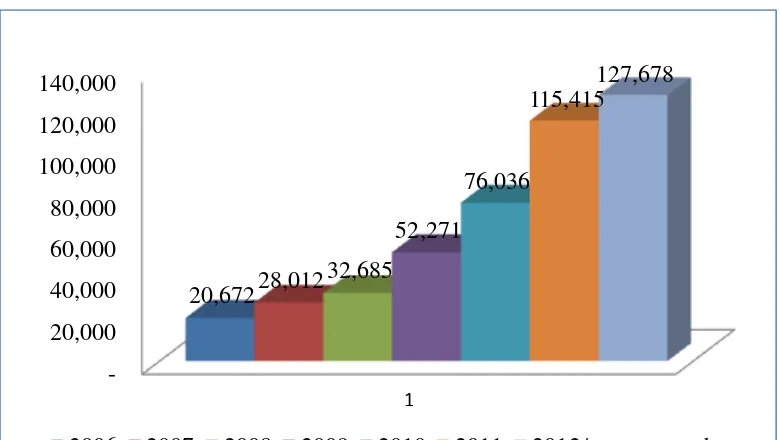

Dalam penyaluran pembiayaan bank syariah membutuhkan dana. Dalam hal ini bank tidak dapat sendiri untuk memenuhinya. Pada saat inilah bank syariah melakukan salah satu fungsi intermediasinya yaitu menghimpun dana dari masyarakat untuk kemudian disalurkan kepada nasabahnya. Jika bank hanya mengandalkan modal sendiri, bank akan mengalami kesulitan dalam memenuhi permintaan pembiayaan dari masyarakat dan sulit berkembang penghimpunan dana dari masyarakat dapat berupa giro wadiah, tabungan dan deposito berjangka.

5

Rp 127.678 miliar. Pertumbuhan tertinggi tahun ini terjadi pada tahun 2011 sebesar Rp 39.379 miliar. Hingga September tahun 2012 DPK yang dihimpun mencapai Rp 127.678 miliar. Walaupun memperlihatkan peningkatan, akan tetapi peningkatan tersebut tidak seperti tahun-tahun sebelumnya(lihat grafik 1.2).

sumber : www.bi.go.id (data diolah),2012

Grafik 1.2

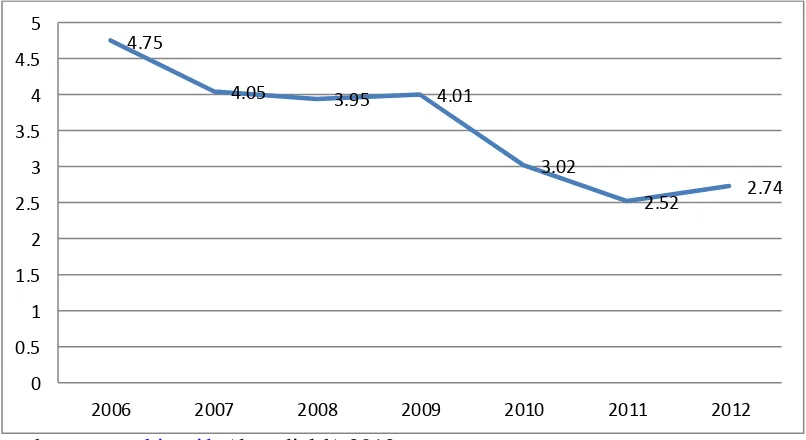

Perkembangan dana pihak ketiga dari tahun 2006 – 2012 (dalam miliar rupiah) Dalam setiap penyaluran dananya, pihak bank selalu dihadapkan dengan berbagai risiko, salah satunya adalah kredit macet/bermasalah. Jika pada bank konvensional dikenal dengan istilah Non Performing Loan (NPL), maka dalam perbankan syariah rasio yang menggambarkan besaran jumlah kredit macet disebut Non Performing Financing (NPF).

Menurut Siamat (2005:92), pembiayaan bermasalah adalah “Pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan/kendali nasabah peminjam”.

6

sumber : www.bi.go.id (data diolah),2012

Grafik 1.3

Perkembangan Non Performing Financing (NPF) dari tahun 2006 – 2012 (dalam %)

Dari tahun ketahun Non Perporming Financing perkembangannya memiliki kecenderungan menurun pada awal 2006 yaitu sebesar 4,75 % hingga September menjadi 2,74 %. Walaupun pada tahun 2009 dan 2012(sampai dengan September) NPF bank syariah mengalami peningkatan walaupun masih dalam angka yang relatif kecil.

Selain itu dalam kehidupannya bank harus disertai dengan kemampuan dalam mengelola bank itu sendiri. Kemampuan mengelola bank akan sangat menentukan kelangsungan hidup dan pertumbuhan suatu bank sehingga diperlukan tenaga-tenaga yang terampil, handal, jujur dan profesional di semua lini, tenaga-tenaga yang kritis dan kreatif serta tanggap terhadap perubahan lingkungan. Akibat dari kian meningkatnya kompleksitas karakteristik asset dan liabilities, tajamnya persaingan antar bank dan ketidakpastian perekonomian. Dengan adanya ketidakpastian usaha akan mendorong manajemen bank

4.75

7

melakukan pendekatan yang bertitik berat pada interaksi antara sisi Asset & Liability.

Beberapa penelitian yang meneliti tentang pembiayaan diantaranya Akhyar Adnan dan Pratin (2005), dengan analisis hubungan simpanan, modal sendiri, NPL, persentase bagi hasil, dan mark up keuntungan terhadap pembiayaan pada Bank Muamalat Indonesia. Hasil penelitian Akhyar Adnan dan Pratin menyatkan bahwa Simpanan mempunyai hubungan positif dan signifikan terhadap pembiayaan, sedangkan Modal Sendiri, NPL, mark up keuntungan tidak mempunyai hubungan yang signifikan terhadap pembiayaan. Desti Anggraini (2005), dalam penelitiannya menganalisis faktor-faktor yang mempengaruhi jumlah penawaran pembiayaan musyarakah dan mudharabah. Hasil penelitiannya menyatakan Profit, Dana Pihak Ketiga, dan NPF secara bersama-sama mempengaruhi variabel jumlah penawaran pembiayaan mudharabah dan musyarakah. Meydianawati (2007) yang berjudul analisis perilaku penawaran kredit perbankan kepada sektor UMKM di Indonesia, dengan hasil DPK, ROA, dan CAR berpengaruh terhadap penawaran kredit Investasi dan modal kerja. Sedangkan NPL berpengaruh negatif terhadap penawaran kredit investasi dan modal kerja. Siswati (2009), dalam penelitiannya tentang Analisis Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Bonus SWBI Terhadap Penyaluran Dana Bank Syariah. DPK, NPF, dan bonus SWBI berpengaruh terhadap penyaluran dana (financing).

8

murabahah pada Bank Syariah Mandiri. Adapun hasil penelitiannya Dana Pihak Ketiga (DPK) negatif terhadap pembiayaan, Modal sendiri dan margin berpengaruh positif signifikan sedangkan NPF berpengaruh negatif dan signifikan. Emha Nur Zainata(2011) DPK, bagi hasil dan non performing financing terhadap penyaluran pembiayaan pada bank syariah di Indonesia baik dalam jangka pendek maupun jangka panjang. Hasil penelitiannya menyatakan bahwa dana pihak ketiga (DPK) dan bagi hasil berpengaruh secara positif dan signifikan terhadap sedangkan non performing financing tidak berpengaruh terhadap penyaluran pembiayaan, berdasarkan uji F menujukkan bahwa dana pihak ketiga (DPK), bagi hasil dan non performing financing secara serentak mempengaruhi penyaluran pembiayaan. Wuri Arianti Nopi P. (2011) dengan Analisis Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), dan Return On Asset (ROA) terhadap pembiayaan pada Perbankan Syariah. Dengan hasil yang menyatakan bahwa DPK hanya memiliki pengaruh positif yang signifikan terhadap pembiayaan, sementara CAR, NPF, dan ROA tidak berpengaruh terhadap pembiayaan. Secara simultan DPK, CAR, NPF, dan ROA berpengaruh dan signifikan terhadap pembiayaan,

Adanya hasil penelitian yang berbeda pada penelitian terdahulu yang menarik untuk diteliti kembali, antara lain :

9

2. Non Performing Financing (NPF), menurut Emha Nur Zainata (20011)

NPF tidak berpengaruh terhadap penyaluran pembiayaan, sedangkan menurut Wuri arianti Novi P. (2005) NPF berpengaruh dan Signifikan dan menurut Meydianawati (2007) NPL berpengaruh negatif terhadap penawaran kredit kepada UMKM.

Berdasarkan data di atas penulis merasa tertarik untuk meneliti dengan

judul “Pengaruh Dana Pihak Ketiga dan Non Performing Financing(NPF) terhadap Penyaluran Pembiayaan (Studi kasus pada Bank Umum Syariah yang beroperasi di Indonesia)”.

1.2 Rumusan Masalah

1. Bagaimana pengaruh dana pihak ketiga terhadap penyaluran pembiayaan pada Bank Umum Syariah yang beroperasi di Indonesia.

2. Bagaimana pengaruh Non Performing Financing (NPF) terhadap penyaluran pembiayaan pada Bank Umum Syariah yang beroperasi di Indonesia.

3. Bagaimana pengaruh dana pihak ketiga dan Non Performing Financing

(NPF) terhadap pembiayaan secara bersama-sama pada Bank Umum Syariah yang beroperasi di Indonesia.

1.3 Maksud dan Tujuan

10

Syariah dari Tahun 2010-2012). Adapun yang hendak dicapai dalam penelitian ini adalah :

1. Mengetahui pengaruh dana pihak ketiga terhadap pembiayaan pada Bank Umum Syariah yang beroperasi di Indonesia.

2. Mengetahui pengaruh Non Performing Financing (NPF) terhadap pembiayaan pada Bank Umum Syariah beroperasi di Indonesia.

3. Mengetahui pengaruh dana pihak ketiga dan Non Performing Financing

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN 3. 1 Objek Penelitian

Objek pengamatan dalam penelitian ini adalah pembiayaan, pertumbuhan dana pihak ketiga (DPK) dan non performing financing (NPF). Tujuannya adalah mengetahui pengaruh dana pihak ketiga dan non performing financing terhadap pembiayaan bank syariah. Sumber data yang digunakan adalah laporan keuangan Bank Umum Syariah di Indonesia dari tahun 2010-2012.

3. 2 Metode Penelitian

Metode yang digunakan oleh penulis dalam penelitian ini adalah metode penelitian verifikatif. Suharsimi Arikunto (2002:07), menyatakan bahwa metode verifikatif adalah metode yang digunakan untuk menguji kebenaran suatu hipotesis yang dilaksanakan peneliti melalui pengumpulan data di lapangan. Metode verifikatif (Hasan 2006:22), adalah menguji kebenaran sesuatu dalam bidang yang telah ada dan digunakan untuk menguji laporan dengan menggunakan perhitungan statistik.

41

dengan mencermati desain suatu penelitian (Sujoko, et al, 2008:48-50). Jadi bisa dikatakan bahwa desain penelitian adalah proses yang diperlukan dalam merencanakan dan melaksanakan analisis data sehingga memperoleh jawaban atas pertanyaan-pertanyaan penelitian.

3. 2. 1 Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah adalah data sekunder. Data sekunder adalah data yang tidak secara langsung diperoleh dari sumbernya. Data sekunder biasanya dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Sugiyono,1999). Data tersebut berasal dari laporan keuangan Bank Umum Syariah yang beroperasi di Indonesia. Data-data tersebut dapat diperoleh dari www. bi. go. id. Selain dari website milik bank Indonesia peneliti juga mengambil data dari website masing- masing bank untuk dibandingkan dengan laporan keuangan tahunan yang diperoleh dari Bank Indonesia.

3. 2. 2 Operasionalisasi Variabel

Menurut Cooper (dalam Sujoko Efferin dkk,2008:57) “variabel is use as a synonym for construct or the property being studied. In this context, a variabel is a

symbol to which numeral or value assigned”. Jadi pada dasarnya variabel adalah

42

dalam penelitian. Variabel penelitian adalah suatu atribut atau sifat atau aspek dari orang atau obyek yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya(Sugiyono,1999:32)

1. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan terjadinya variabel dependen (Sugiyono,1999:33). Variabel Bebas (Independent) adalah variabel yang mempengaruhi variabel terikat, entah secara positif atau negatif (Sekaran, 2006). Dalam penelitian ini penulis menggunakan variabel Independen yaitu dana pihak ketiga dan non performing financing (NPF).

1. Dana pihak ketiga adalah dana yang berhasil dihimpun oleh bank yang berasal dari masyarakat. Dana pihak ketiga ini dapat berupa deposito, tabungan maupun giro(UU No. 21 tahun 2008 pasal 1 ayat 21-23). Data tentang dana pihak ketiga (DPK) ini dapat di peroleh dari website

Bank Indonesia di www. bi. go. id dan website masing-masing bank umum syariah. DPK dapat dinyatakan dalam rumus :

DPK = Deposito + Tabungan Mudharabah + Giro Wadiah (UU No. 21 tahun 2008 pasal 1 ayat 21-23)

43

dapat di peroleh dari website Bank Indonesia di www. bi. go. id dan

website masing- masing bank umum syariah.

NPF dinyatakan dalam rumus :

NPF = Pembiayaan KL,D,MPembiayaan X %

(SE BI No.9/24/DPbS/2007) 2. Variabel Dependen

Variabel Terikat (Dependen) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (independent)(Sugiyono,1999:33). Dalam penelitian ini yang merupakan Variabel Terikat (Dependent) adalah Penyaluran pembiayaan. Pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu pihak kepihak lain untuk mendukung investasi yang telah direncanakan, baik sendiri maupun lembaga. Data pembiayaan ini dapat diperoleh dari website

Bank Indonesia di www. bi. go. id dan website masing-masing bank umum syariah. Pembiayaan dapat dinyatakan dalam rumus :

Pembiayaan = Murabahah + Mudharabah+ Musyarakah+ Salam + Isthisna + Qardh + Ijarah

44

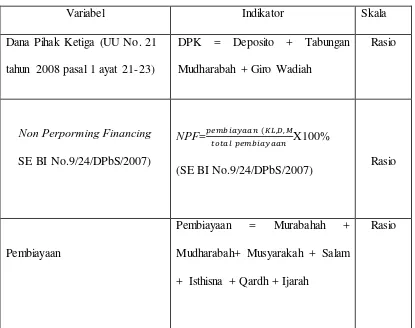

Tabel 3. 1

Operasionalisasi Variabel

Variabel Indikator Skala

Dana Pihak Ketiga (UU No. 21 tahun 2008 pasal 1 ayat 21-23)

DPK = Deposito + Tabungan Mudharabah + Giro Wadiah

Rasio

Non Perporming Financing SE BI No.9/24/DPbS/2007)

NPF= � � � ,�,

� � � � � X100%

(SE BI No.9/24/DPbS/2007) Rasio

Pembiayaan

Pembiayaan = Murabahah + Mudharabah+ Musyarakah + Salam + Isthisna + Qardh + Ijarah

Rasio

3. 2. 3 Populasi dan Sampel

45

sekedar jumlah yang ada pada obyek yang dipelajari, tetepi meliputi seluruh karakteristik/sifat yang dimiliki subyek atau obyek itu(Sugiyono,1999:72). Dalam penelitian ini yang menjadi populasinya adalah laporan keuangan bank umum syariahyang beroperasi di Indonesia. Data laporan keuangan tahunan bank umum syariah dapat diperoleh dari website Bank Indonesia di www. bi. go. id yang kemudian dibandingkan dengan laporan keuangan tahunan yang diperoleh dari website bank umum syariah. Berikut ini adalah bank umum syariah yang tercatat di bank Indonesia:

Tabel 3. 2

Daftar Bank Umum Syariah(BUS) yang beroperasi di Indonesia

No Nama Bank

1 Bank BCA Syariah 2 Bank BNI Syariah 3 Bank BRI Syariah 4 Bank Bukopin Syariah

46

Sumber : Statistik Bank Indonesia

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi itu besar, dan peneliti tidak mungkin untuk mempelajari semua yang ada pada populasi. Untuk itu sampel diambil dari populasi harus betul-betul resprentatif mewakili (Sugiyono, 1999:73). Pengambilan sampel yang digunakan dalam penelitian ini adalah dengan menggunakan non probability sampling dengan dengan pendekatan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Non probability sampling merupakan teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2011:125). Sampel dari penelitian ini adalah laporan keuangan tahunan dari Bank umum syariah yang beroperasi di Indonesia dari tahun 2010-2012. Data laporan keuangan tahunan bank umum syariah dapat diperoleh dari website Bank Indonesia di www. bi. go. id yang kemudian dibandingkan dengan laporan keuangan yang diperoleh dari website bank umum syariah. Dari total 11 bank umum syariah yang beroperasi di Indonesia hanya sepuluh bank umum syariah yang memenuhi syarat penelitian. Adapun syarat dari sampel 10 bank tersebut yaitu bank tersebut menerbitkan laporan tahunan dengan periode 2010-2012.

3. 3 Teknik Analisis data

47

untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan(Sugiyono,2010:206).

3. 3. 1 Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk memastikan bahwa hasil penelitian adalah valid dengan data yang digunakan secara teori dan tidak bias, konsisten, dan penaksiran koefisien regresinya efisien. Suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi apabila sudah lolos dari serangkaian uji ekonometrika yang melandasinya (Gujarati,2007:97)

Menurut Firdaus (2004:96) untuk menggunakan model regresi perlu dipenuhi beberapa asumsi, yaitu:

1) Datanya berdistribusi normal 2) Tidak ada autokorelasi

3) Tidak terjadi heteroskedaktisitas 4) Tidak ada multikolinearitas

48

yang harus dipenuhi dalam menyusun regresi berganda agar hasilnya tidak bias, maka harus dilakukan uji asumsi klasik

Berdasarkan tujuan dan penelitian ini, maka beberapa metoda analisis data yang akan digunakan dalam penelitian ini adalah sebagai berikut:

3. 3. 1. 1 Uji Normalitas Data

Normalitas data adalah data penelitian yang mempunyai distribusi data normal yang berarti memiliki sebaran yang normal pula sehingga data tersebut bisa mewakili populasi. Normal tidaknya berdasarkan patokan distribusi normal dari data dengan mean dan standar deviasi yang sama. Persamaan regresi dikatakan baik jika mempunyai data variabel bebas dan data terikat (dependen) berdistribusi mendekati normal atau normal sama sekali. Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi normal atau mendekati normal. Deteksi normalitas digunakan uji Kolmogorov-Smirnov dengan kriteria apabila Asymp. Sig (2-tailed) atau p-value >0,05 maka data berdistribusi normal(Singgih,2002:32)

Pada prinsipnya linearitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

49

i. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi linearitas.

ii. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi linearitas.

3. 3. 1. 2 Uji Multikolonieritas

Multikolonieritas adalah adanya suatu hubungan yang kuat antar semua atau beberapa variabel penjelas dalam model regresi yang digunakan. Pengujian gejala multikolonieritas ini bertujuan untuk mnegetahui adanya lebih dari suatu hubungan linear yang sempurna(Suharyadi dan Purwanto,2009: 231). Uji multikolonieritas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Deteksi ada tidaknya multikolonieritas dapat dilihat dari besaran VIF (Variance Inflation Factor) dan nilai toleransi (tolerance value). Regresi bebas dari masalah multikolonieritas jika nilai VIF < 10 dan tolerance value > 0. 10(Imam Ghozali,2010:105)

Adapun rumus dari VIF adalah :

VIF =

−� , (Gujarati,2003:351) Keterangan :

VIF = Variance Inflation Factor � = korelasi antara� ��� �

50

Heteroskedastisitas yaitu pelanggaran dimana nilai residu ternyata tidak bersifat konstan(Suharyadi dan Purwanto,2009:238). Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual dari suatu pengamatan ke pengamatan lain. Gejala ini ditimbulkan dari perubahan situasi yang tidak tergambarkan dalam model regresi. Jika varian dan residual satu pengamaan ke pengamatan lain tetap, maka disebut Homokedastisitas dan jika berbedadisebut heteroskedastisitas. Pendeteksiannya dilakukan dengan metode

Glejser yaitu dengan meregresikan nilai absolute residuals. Jika probabilitas signifikansi variabel bebasnya diatas tingkat kepercayaan 5% maka tidak mengandung adanya heteroskedastisitas(Imam Ghozali,2010:139).

i. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

ii. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. 3. 1. 4 Autokorelasi

51

terlalu rendah. Pendekatan yang digunakan untuk menguji ada tidaknya autokorelasiadalah uji Durbin Watson (DW), dimana rumus untuk di uji DW adalah sebagai berikut :

DW =∑ ��−��−

∑� (Suharyadi dan Purwanto,2009:232)

Adapun ketentuan dari rumus DW adalah sebagai berikut (Imam Ghazali,2011:111):

1) 0 <DW <dl : terdapat autokorelasi positif 2) dl <DW <du : tidak dapat disimpulkan 3) 4-dl <DW <4 : terdapat autokorelasi negatif 4) 4-du <DW < 4-dl : tidak dapat disimpulkan 5) du <DW <4-du : tidak terdapat autokorelasi

Keterangan :

DW = nilai Durbin-Watson

du = nilai batas atas

dl = nilai batas bawah

Cara melakukan uji Durbin-Watson (DW) dapat dicari dengan SPSS. Adapun syarat untuk mencari DW tabel adalah sebagai berikut:

52

2. tentukan taraf signifikansi penelitian ini yaitu 0,05, setelah itu cocokan dengan tabel Durbin-Watson.

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai DW hitung terletak diantara batas atas atau upper bound (du) dan (4-du) atau du < DW hitung < (4-du) maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

2. Bila nilai DW hitung lebih kecil daripada batas bawah atau lower bound (dl) maka autokorelasi > 0, berarti ada autokorelasi positif.

3. Bila DW hitung lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

4. Bila DW hitung terletak antara (du) dan (dl) atau terletak antara du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3. 3. 2 Analisis Regresi Linear Berganda

Setelah melalui uji asumsi klasik, yang meliputi uji linearitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi, maka data yang sudah dikumpulkan tersebut dianalisa dengan menggunakan metode regresi linear berganda.

53

Hasil analisis regresi adalah berupa koefisien regresi untuk masing-masing variabel bebas. Koefisien ini diperoleh dengan cara memprediksi nilai variabel terikat dengan suatu persamaan. Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukan arah hubungan antara variabel terikat dengan bebas

3. 3. 2. 1 Uji Hipotesis

Setelah melalui uji asumsi klasik selanjutnya penelitian ini menggunakan regresi linear berganda. Analisis regresi linear berganda untuk mengetahui ada tidaknya pengaruh antara dana pihak ketiga dan non performing financing terhadap pembiayaan pada bank Umum syariah yang beroperasi di Indonesia. Alat bantu SPSS (Statistical Product and Service Solution) for window version 16. 0 digunakan untuk mempermudah perhitungan. Persamaan regresi dengan menggunakan tiga variabel dapat dinyatakan dalam persamaan (Suharyadi dan Purwanto,2009:210) :

Y=a+� � + � � + e Keterangan :

Y = pembiayaan

� = dana pihak ketiga

� = non performing financing

a = konstanta

� = koefisien dana pihak ketiga

54

3. 3. 2. 2 Uji F

Pengujian ini bertujuan untuk mengetahui apakah variabel independen secara simultan atau bersama-sama mempengaruhi variabel dependen secara signifikan(Imam Ghazali,2005).

Untuk menghitung uji nilai F dapat digunakan rumus :

F = − − � �

−� � (Gujarati,2003:258)

Keterangan

� = R square

n = ukuran sampel

k = banyak variabel independen

Pengujian ini menggunakan uji F yaitu dengan membandingkan F hitung dengan F tabel. Uji ini dilakukan dengan syarat:

a. Bila F hitung < F tabel maka H0 diterima dan ditolak Ha, artinya bahwa secara bersama-sama variabel independen tidak berpengaruh terhadap variabel dependen;

55

3.4 Rancangan Hipotesis

Rancangan hipotesis yang telah dibuat berdasarkan kajian pustaka dan teoeri serta penelitian terdahulu untuk penelitian ini adalah sebagai berikut : 1. Dana pihak ketiga

H0: Dana Pihak Ketiga tidak berpengaruh positif terhadap penyaluran

Pembiayaan pada Bank Umum Syariah.

Ha: Dana Pihak Ketiga berpengaruh positif terhadap penyaluran

Pembiayaan pada Bank Umum Syariah. 2. Non Performing Financing

H0: Non Performing Financing tidak berpengaruh negatif terhadap

penyaluran Pembiayaan pada Bank Umum Syariah.

Ha: Non Performing Financing berpengaruh negatif terhadap penyaluran

Pembiayaan pada Bank Umum Syariah.

3. Pengaruh dana Pihak Ketiga dan Non Performing Financing terhadap Penyaluran Pembiayaan pada Bank Umum Syariah

H0: Dana Pihak Ketiga dan Non Performing Financing tidak berpengaruh

terhadap penyaluran Pembiayaan pada Bank Umum Syariah

Ha: Dana Pihak Ketiga dan Non Performing Financing berpengaruh

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

Kesimpulan dan Saran

5.1 Kesimpulan

Dari hasil dari uraian bab sebelumnya pada penelitian tentang Pengaruh Dana Pihak Ketiga dan Non Performing Financing Terhadap Pembiayaan pada Bank Umum Syariah di Indonesia dari tahun 2010-2012, maka dapat disimpulkan sebagai berikut:

1. Dana Pihak Ketiga memiliki pengaruh positif terhadap Terhadap Pembiayaan. Berdasarkan hal ini bisa di simpulkan bahwa apabila dana pihak ketiga meningkat maka pembiayaan pun akan ikut meningkat pula. 2. Non Performing Financing memiliki pengaruh negatif terhadap

pembiayaan. Sehingga apabila Non performing financing mengalami peningkatan maka pembiayaan akan mengalami penurunan.

3. Secara simultan Dana Pihak Ketiga dan Non Performing Financing

100

5.2 Saran

1. Bank harus bisa mempertahankan kemampuan dalam menghimpun dana pihak ketiga dalam rangka menghadapi persaingan dunia perbankan semakin ketat. Berdasarkan data yang didapat menunjukan bahwa dana pihak ketiga menunjukan peningkatan tiap tahunnya. Akan tetapi kinerja bank syariah belum menunjukan peningkatan yang menggembirakan. Dapat dilihat dari market share dana pihak ketiga (DPK) yang masih kurang dari 5 % dibandingkan dengan perbankan konvensional. Sebuah angka yang bisa kita anggap kecil apalagi untuk menghadapi persaingan dengan bank konvensional. Tentunya kemampuan perbankan syariah dalam menghimpun dana pihak ketiga akan mempengaruhi kemampuan dalam melakukan pembiayaan.

2. Rasio kredit macet perbankan syariah berada dalam angka yang wajar telah ditetapkan yaitu maksimal 5% seperti yang ditetapkan oleh bank Indonesia sebagai bank sentral. Akan tetapi diharapkan perbankan syariah berusaha untuk terus menurunkan angka non performing financing. Tentunya dengan NPF yang semakin mendekati nol akan semakin baik. 3. Penelitian selanjutnya dapat memperpanjang periode pengamatan agar

As ep Kerisnandi, 2014

PENGARUH DANA PIHAK KETIGA DAN NON PERFORMING FINANCING (NPF) TERHADAP PENYALURAN PEMBIAYAAN PADA BANK UMUM SYARIAH YANG BEROPERASI DI INDONESIA

Uni versitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Adiwarman A. Karim. (2008). Bank Islam: Analisis Fiqih dan Keuangan Edisi Ketiga. Jakarta: PT. Raja Grafindo Persada.

Adiwarman A.Karim.(2001). Perbankan Syariah: Peluang, Tantangan dan Strategi Pengembangan.Jakarta: PT. Raja Grafindo Persada.

Akhyar Adnan dan Pratin (2005).analisis hubungan simpanan, modal sendiri, NPL, prosentase bagi hasil, dan mark up keuntungan terhadap pembiayaan pada Bank Muamalat Indonesia,[online] tersedia :

http://journal.uii.ac.id/index.php/Sinergi/article/vie8/937/86( 1 oktober

2012,16:00)

Arim.(2009).Pengaruh Resiko Pembiayaan terhadap Profitabilitas pada Bank Syariah Mandiri.Vol 104 edisi September 2009.

AS. Mahmoedin.(2004).Melacak Kredit Bermasalah.Jakarta:Penerbit Sinar harapan

Ascarya. (2009). Terapkan Akad PLS Untuk Perbankan Syariah Ideal. [Online]. Tersedia:http://www.republika.co.id/berita/bisnissyariah/berita/09/03/31/

41090-terapkan-akad-pls-untuk-perbankan-syariah-ideal. [19 Sept 2012].

Asset Liability Management.[online].tersedia di: http://bankirnews.com/index.php?option=com_content&view=article&id =116:pengertian-asset-a-liability-management

alma&catid=70:alma&Itemid=103. [1 september 2013,15:14]

Bank Indonesia. (2012). Statistik Perbankan Syariah Juli 2012. Jakarta: Bank Indonesia

Dahlan Siamat. (2005). Manajemen Lembaga Keuangan Edisi Kelima. Jakarta: Lembaga Penerbit FE UI.

Dewan Standar Akuntansi.(2007).Pernyataan Standar Akuntansi Keuangan Syariah. Jakarta:IAI

102

Hady Pradipta.(2009).Tantangan Pengembangan Perbankan Syariah Dalam Pembiayaan Murabahah. [Online]. Tersedia:

http//hadypradipta.blog.ekonomisyariah.net. [19 Sept 2012,08:54].

Heri Sudarsono.(2003).Bank dan Lembaga Keuangan Syariah.Yogyakarta:Ekonisia.

,(2009).Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah. Jurnal La Riba.volume III No. 1 edisi Juli 2009

Hasibuan, Malayu P.(2009). Dasar-DasarPerbankan.Jakarta :Bumi Aksara

Imam Ghozali.(2007). Aplikasi Multivariat dengan program SPSS.Semarang :BadanPenerbit UNDIP

Kasmir.(2002). Dasar-DasarPerbankan.Jakarta : PT Raja Grafindo Persada Khodijah Maula Hadiyyatul.(2008).Pengaruh Simpanan (Dana Pihak

Ketiga).Modal Sendiri, Margin Keuntungan, dan NPF (Non Performing Financing) Terhadap Pembiayaan Murabahah Pada Bank Syariah Mandiri. Skripsi UIN Sunan Kalijaga Yogyakarta,[online] tersedia di :

http://digilib.uin-suka.ac.id/2302/ ( 1 oktober 2012,16:54)

Lukman Dendawijaya .(2003).Manajemen Perbankan. Jakarta: Ghalia Indonesia Mudradjad Kuncoro.(2001).Metode Kuantitatif : Teori dan Aplikasi untuk Bisnis

dan Ekonomi.Yogyakarta:UPP AMP YKPN

Mochamad Tjoekam.(1999).Perkreditan Bisnis Inti Bank Komersil.Jakarta: PT Gramedia Pustaka Utama

Muhammad. (2003). Konstruksi Miudharabah dalam Bisnis Syari’ah, Pusat Studi Ekonomi Islam Sekolah Tinggi Ilmu Syari’ah, Yogyakarta.

Muhammad. (2004). Manajemen Dana Bank Syariah. Yogyakarta: UPP AMP YKPN.

Muhammad. (2005). Manajemen Pembiayaan Bank Syariah. Yogyakarta: UPP AMP YKPN.

Muhammad. (2006).“Atribut Proyek dan Mudharib dalam Pembiayaan

Mudharabah pada Bank Syariah di Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 21, No.3, 2006, 221-235.

Muhammad Syafi’I Antonio. (2009). Bank Syariah dari Teori Ke Praktek.

103

Slamet Riyadi.(2006).Banking Asset and Liability Management.Jakarta:Lembaga Penerbit fakultas Ekonomi Universitas Indonesia

Sigit Triandaru dan Totok Budi Santoso.(2006).Bank dan Lembaga Keuangan Lain Cetakan Kedua. Jakarta :SalembaEmpat

Siswati.(2009).Analisis Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Bonus SWBI Terhadap Penyaluran Dana Bank Syariah studi kasus Bank Mega Syariah .[online tersedia di] : http://garuda.kemdiknas.go.id/jurnal/detil/id/0:27949/q/pengaruh%20dpk %20dan%20npf%20menurut%20siswati/offset/0/limit/15

Siti Nurhayati Dan Wasilah.(2008).Akuntansi Syariah di Indonesia. Jakarta: Salemba Empat.

Suharsimi Arikunto.(2002). Prosedur Penelitian : Suatu pendekatan Praktek. Jakarta : Rhineka Cipta

Sujoko Efferin,dkk.(2008).Metode Penelitian Akuntansi : mengungkap Fenomena dengan Pendekatan Kuantitatif dan Kualitatif.Yogyakarta: Grafika

Sugiyono.(1999).Metode Penelitian Bisnis.Bandung:CVAlfabeta .Metode penelitian Administrasi.Bandung:CVAlfabeta

Teti Rahmawati.(2010).Pengaruh Indikasi Moral Hazard dalam Penyaluran Pembiayaan terhadapPertumbuhan dana Bank Syariah melalui monitoring dan profit sharing sebagai variabel Intervening. Tesis UNPAD

Undang-undang Perbankan syariah No. 21 tahun 2008

Wuri Arianti Nopi P.(2011). Analisis Pengaruh Dana Pihak Ketiga (Dpk),

Capital Adequacy Ratio (Car), Non Performing Financing (Npf) Dan Return On Asset (Roa) Terhadap Pembiayaan Pada Perbankan Syariah (Studi Kasus Pada Bank Muamalat Indonesia Periode 2001-2011).[online tersedia di :http://eprints.undip.ac.id/32445/( 7 desember 2012,09:00) www.bankvictoriasyariah.co.id

www.bcasyariah.co.id

www.bjbsyariah.co.id

www.bnisyariah.co.id

104

www.garudakemendiknas.go.id

www.megasyariah.co.id

www.muamalatbank.co.id

www.paninsyariah.co.id

www.syariahbukopin.co.id