SKRIPSI

Diajukan oleh :

LINGGA JENAR WIJANGSONGKO 1013010128/FE/AK

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

Progdi Akuntansi

Diajukan oleh :

LINGGA JENAR WIJANGSONGKO 1013010128/FE/AK

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

DI MASJID ISTIQOMAH UPN“VETERAN” JAWA TIMUR

yang diajukan

Lingga Jenar Wijangsongko 1013010128/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec.Munari.MM Tanggal : ………

NIP. 19610402 198803 1001

Mengetahui Wakil Dekan I

Fakultas Ekonomi dan Bisnis

DI MASJID ISTIQOMAH UPN“VETERAN” JAWA TIMUR

yang diajukan

Lingga Jenar Wijangsongko 1013010128/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec.Munari,MM Tanggal : ………

NIP. 19610402 198803 1001

Mengetahui Ketua Program Studi

DI MASJID ISTIQOMAH UPN“VETERAN” JAWA TIMUR

Disusun oleh :

LINGGA JENAR WIJANGSONGKO 1013010128/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Ec.Munari,MM Prof.Dr.Soeparlan,P.Ak.MM.CA NIP. 19610402 198803 1001

Sekretaris

Dr. Ec.Tamadoy Thamrin,MM Anggota

Tantina Haryati,SE.M.Aks Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Bismillaahirrahmaanirrahiim Assalamu’alaikum Wr. Wb.

Alhamdulillahi robbil ‘alamin, puji syukur penulis panjatkan atas kehadirat Allah SWT atas rahmat-Nya dan dorongan semangat dari kedua orang tua,teman-teman,begitu pula berkat dari Dosen Pembimbing,para Dosen pengajar sehingga penulis dapat menyelesaikan skripsi dengan judul “IMPLEMENTASI AKUNTANSI DALAM ORGANISASI KEAGAMAAN(STUDI KASUS MASJID ISTIQOMAH Universitas Pembangunan Nasional “VETERAN” JAWA TIMUR”.

Penyusunan skripsi ini dilakukan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis,Universitas Pembangunan Nasional “VETERAN” Jawa timur.Keberhasilan penulis menyelesaikan skripsi ini tentu tidak lepas dari bantuan berbagai pihak.Untuk itu dalam kesempatan ini,penulis ingin menyampaikan terimah kasih kepada:

1. Bapak Prof.Dr.Ir.Teguh Soedarto,MP,selaku Rektor Universitas Pembangunan Nasional “Veteran”Jawa timur.

2. Bapak DR. H. Dhani Ichsanudin N, MM. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec RA. Suwaidi, MS. selaku Wakil Dekan I Fakultas Ekonomi

dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur . 4. Bapak Dr. Hero Priono, SE, MSI, Ak. selaku Ketua Progdi Akuntansi serta

dosen pembimbing yang telah meluangkan waktu dan deng,an penuh kesabaran memberikan bimbingan dan arahan yang sangat bermanfaat sehingga skripsi ini dapat terselesaikan dengan baik.

5. Bapak Drs.Ec.Munari , MM. selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Drs.Muslimin,MM selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Bapak H.Sutrisno,SH.M.Hum selaku Ketua harian takmir Masjid Istiqomah UPN”VETERAN” Jawa Timur.

8. Bapak Abdul Aziz Meutia,ST.MM Selaku Bendahara Masjid Istiqomah UPN”VETERAN”Jawa Timur.

9. Seluruh dosen dan segenap staf Akuntansi atas ilmu dan bantuan yang telah diberikan.

10.Orang tuaku tercinta, Roesjadi Soesdianto dan Luvi retno, yang telah memberikan dukungan baik moril maupun materiil, kepercayaan, kesabaran, pengorbanan, serta doa dan kasih sayang yang tak terhingga kepada penulis.

14.Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan, dan dukungannya. Semoga kebaikan kalian dibalas oleh Allah STW. Amin.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan karena keterbatasan pengetahuan dan pengalaman, oleh karena itu kritik dan saran sangat diharapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan wacana bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRASI ... ix

1. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

2. KAJIAN PUSTAKA ... 10

2.1 Penelitian Terdahulu ... 10

2.1.1 Penelitian Sutarti dan Deni Prayitno pada tahun 2008…... 10

2.1.2 Penelitian Nurdiono pada tahun 2007……… 11

2.1.3 Penelitian Elok Heniwati pada tahun 2010… ... 13

2.2 Landasan Teori ... 14

2.2.1 Organisasi ... 16

2.2.1.1 Pengertian Pengertian Organisasi……….. 16

2.2.2.2 Definisi Organisasi Nirlaba…….… ... 16

2.2.1.2 Perbedaan Organisasi Nirlaba... 17

2.2.1.3 Karakteristik Organisasi Nirlaba ... 17

2.2.3 Organisasi Keagamaan... 18

2.3.1 Arti Umum Masjid……… 18

2.4. Akuntansi Keuangan Pada Organisasi Nirlaba ... 22

2.4,1 Akuntansi Keuangan Pada Organisasi Nirlaba…... 22

2.4.2 Fungsi Akuntansi ... 24

2.4.3 Siklus Akuntansi Organisasi Nirlaba ... 24

2.4.4 Metode Pencatatan Organisasi Nirlaba………….. 26

2.4.5 Standart Yang Berlaku Untuk Organisasi Nirlaba… 27 2.4.6 Prinsip-Prinsip Pengukuran……… 28

2.5 Laporan Keuangan……… 28

2.5.1 Tujuan Pelaporan Keuangan ... 28

2.5.2 Penyajian Laporan Keuangan Menurut Psak No.45… ... 29

2.6 Pernyataan Standart Akuntansi Keuangan ... 4

3 OBJEK DAN METODE PENELITIAN ... 48

3.1 Jenis Penelitian ... 48

3.2 Lokasi ... 52

3.3 Penentuan Para Narasumber... 52

3.4. Sumber Data Dan Jenis Data... 52

3.5. Teknik pengumpulan Data ... 53

3.6 Analisis Data ... 55

3.7 Ke Absahan Data ... 56

4. HASIL PENELITIAN DAN PEMBAHASAN ... 59

4,1. Gambar Umum Objek Penelitian ... 59

“VETERA” Jawa timur ... 66

4.3. Pengelolaan dan Pencatatan Akuntansi Masjid Istiqomah UPN “VETERAN” Jawa Timur... 69

4.4.Pelaporan Keuangan Masjid Istiqomah UPN “VETERAN” Jawa Timur ... 71

4.4.1 Sistem Pencacatan Akuntansi Masjid ... 71

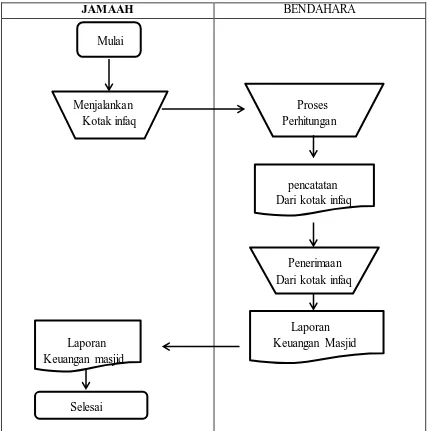

4.4.1.1 Sistem Penerimaan... 73

4.4.1.2. Sistem Pengeluaran... 77

4.4.1.3 Sistem Pencatatan Harta Kekayaan Masjid 79 4.4.2. Pelaporan Keuangan Masjid Istiqomah UPN “VETERAN” Jawa Timur ... 81

4..4.3. Efektifitas Laporan Keuangan dalam Masjid.. 86

4.5. Laporan Keuangan Berdasarkan PSAK No. 45 ... 88

4.5.1. Sistem Pencatatan Pelaporan Keuangan ... 88

4.5.2. Laporan Keuangan Masjid Istiqomah UPN”VETERAN” Jawa Timur ... 90

4.6 Permasalahan Terkait Dengan Penerapan Pencatatan Akuntansi ... 94

5. KESIMPULAN DAN SARAN ... 95

5.1. Kesimpulan... 95

5.2. Saran ... 95 DAFTAR PUSTAKA

Gambar 2.2 Laporan Posisi Keuangan Organisasi Nirlaba ... 33 Gambar 2.3 Laporan Aktivitas Organisasi Nirlaba ... 36 Gambar 2.4 Laporan Arus Kas Organisasi Nirlaba ... 39 Gambar 4.1 Struktural Masjid Istiqomah UPN “VETERAN” Jawa timur 61 Gamabar 4.2 Bagan Alir Sistem Penerimaan ... 75 Gambar 4.3 Bagan Alir Sistem Pengeluaran ... 78 Gambar 4.4 Laporan Keuangan Masjid Istiqomah UPN

”VETERAN”Jawa Timur ... 85 Gambar 4.5 Laporan Posisi Keuangan yang disusun Sesuai standar

PSAK No.45 ... 91 Gambar 4.6 Laporan Aktivitas yang disusun sesuai standar

PSAK No.45 ... 92 Gambar 4.7 Laporan Arus Kas yang Disusun Sesuai standar

Lampiran 2 Surat Pernyataan bahwa Peneliti telah Melakukan Penelitian Lampiran 3 Transkrip Wawancara

Lampiran 4 Bukti Transaksi Masjid Istiqomah UPN “VETERAN” Jawa Timur Lampiran 5 Laporan Keuangan Masjid Istiqomah UPN “VETERAN”

Jawa Timur

Lampiran 6 Laporan Keuangan Masjid Istiqomah UPN “VETERAN” Jawa Timur

Lingga Jenar Wijangsongko Abstraksi

Laporan keuangan merupakan salah satu bentuk

pertanggungjawaban organisasi terhadap pengelolaan sumber daya.Khusus organisasi nirlaba,penyajian laporan keuangan diatur pernyataan Standar Akuntansi Keuangan (PSAK) nomor 45.Tujuan penelitian ini adalah untuk memperoleh gambaran dan penerapan penyajian laporan keuangan organisasi nirlaba yang sesuai dengan pernyataan Standar Akuntansi Keuangan (PSAK) nomor 45 di Masjid Istiqomah UPN “VETERAN” Jawa Timur bertempat di Jl.Rungkut Madya,Jawa Timur

. Penelitian ini menggunakan metode kualitatif dengan pendekatan interpretif.Informan yang digunakan dalam penelitian ini berjumlah 3 orang dengan menggunakan teknik snow-ball.

Hasil penelitian menunjukan bahwa Masjid Istiqomah UPN “VETERAN” Jawa Timur belum menyajikan laporan keuangan sesuai dengan PSAK No.45,hanya sebatas pencatatan pemasukan dan

pengeluaran.Penelitian ini juga menunjukan penerapan akuntansi dalam rangka penyajian laporan keuangan yang sesuai dengan PSAK No.45.

1.1 Latar Belakang Masalah

surat Al Baqarah 282

ا

Penggalan Surat Al Baqarah 282 tersebut diatas secara implisit memberikan pesan bahwa Islam mendorong praktik akuntansi dalam kehidupan bermuamalah(perdagangan). Pada dasarnya, ilmu akuntansi dan praktek akuntansi dilingkunganan bisnis (muamalah) telah menjadi bagian yang integral. Namun, ilmu akuntansi dan prakteknya di luar entitas bisnis khususnya lembaga keagamaan sangat termarginalkan. Sebagai entitas pelaporan akuntansi yang menggunakan danamasyarakat sebagai sumber keuangannya dalam bentuk sumbangan, sedekah atau bentukbantuan sosial lainnya yang berasal dari masyarakat (publik), masjid menjadibagian dari entitas publik yang semua aktivitasnya harus dipertanggungjawabkankepada publik. Transparansi dan akuntabilitas menjadi kata kunci yang pentingbagi entitas publik untuk bertahan dan memaksimalkan perannya pada domain sosialbudaya dimana entitas tersebut berada yang berbeda dengan entitas publik lainnya.

“Hanyalah yang memakmurkan masjid-masjid Allah ialah orang-orang

maka merekalah orang yang diharapkan termasuk golongan orang-orang yang mendapat petunjuk” (QS At-Taubah: 18).

Awal ayat ini dimulai dengan kata innama, yang dalam bahasa Arab disebut ‘adatul hasr (alat untuk menyempitkan). Ini berarti bahwa orang-orang

yang tidak memiliki sifat sebagaimana yang disebutkan pada ayat ini, maka dia tidak layak untuk ikut memakmurkan masjid. Pengertian seperti ini sebagaimana ketika Allah Swt. menerangkan kepada kita tentang batasan dari manusia yang disebut dengan ulama. Allah berfirman,

transparansi dan akuntabilitas dalam halpengelolaan keuangan Masjid dijalankan.

Transparansi dan Akuntantabilitas merupakan keniscayaan. Semua aktivitaslembaga baik publik maupun swasta selalu dituntut transparan dan akuntabel.Kehidupan keagamaan seakan menjadi dimensi lain yang tidak memerlukan transparansi dan akuntabilitas secara langsung dalam bentuk pelaporan akuntansi.Praktek akuntansi sebagai instrumen transparansi dan akuntabilitas di entitas keagamaan khususnya Islam melalui Masjid jarang sekali menjadi perhatian khususdalam praktik dan kajian ilmiah, oleh sebab itu, penelitian ini menjadi unik dan sangat penting untuk menemu kenali praktik akuntansi dan pengelolaan keuangan diMasjid, sehingga penelitian ini berusaha untuk menjawab pertanyaan : Bagaimana implementasi akuntansi dapat di gunakan untuk mendukung informasi keuangan Masjid Istiqomah Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Peranan akuntansi dalam pengambilan keputusan-keputusan ekonomi dan keungan di zaman globalisasi semakin disadari oleh semua pihak,baik dalam organisasi yang bertujuan mencari laba(profit oriented) maupun dalam organisasi yang tidak mencari laba(non-profit oriented),oleh karena itu akuntansi mempunyai peran penting untuk menunjang keberadaanya,hal ini karena semakin kompleksnya variable-variabel yang ada dalam suatu transaksi yang terjadi,terutama dalam organisasi nirlaba sehingga,data akuntansi dapat diolah sedemikian rupa untuk menghasilkan sebuah laporan yang siap di gunakan pengambilan keputusan ekonomi dang keuangan

Organisasi nirlaba merupakan suatu organisasi yang bertujuan pokok untuk mendukung kepentingan public yang tidak komersial,organisasi nirlaba meliputi organisasi keagamaan,sekolah,rumah sakit dan klinik public,Organisasi politis,organisasi masyarakat,organisasi sukarelawan,serikat buruh.salah satu organisasi yang termasuk organisasi nirlaba yaitu masjid,masjid merupakan organisasi sector public yang mengelola keungan dan sumber daya lain dari para jamaah sebagai salah satu entitas keagamaan.

shodaqoh Sebagai pertanggung jawaban bagi seluruah jamaah dan donator yang telah memberikan sumbangan kedalam masjid yang diharapkan dapat menunjukan tingkat akuntabilitas.

Sifat dan sumber pendanaa organisasi masjid yaitu dari infaq dan shodaqoh di sektor nirlaba bertanggung jawab untuk memastikan bahwa dana yang ada digunakan secara efektif.Ada beberapa hal penting yang harus diperhatikan dalam pengelolaan keuangan lembaga nirlaba, antara lain : bagaimana mengelola pendanaan untuk menjalankan program dan mencapai tujuan-tujuan yang telah ditetapkan sesuai dengan ketentuan dan aturan yang disepakati dengan pihak donator,juga bagaimana lembaga nirlaba ini dapat menyisihkan sebagian dananya untuk membayar berbagai keperluan operasional seperti pembayaran gaji,tagihan dan sebagainya.

Saat ini organisasi keagamaan (masjid) dituntut harus mempunyai orang-orang yang berkompeten mengatur keungan untuk keperluan pelayanan,guna mempertanggung jawabkan dengan baik atas setiap dana-dana yang di terima dari donator masjid yaitu Jamaah masjid.

dengan PSAK No.45,pencatatan di masjid istiqomah Universitas Pembangunan Nasional “VETERAN” Jawa Timur menggunakan sistem pencatatan yang sederhana aja yang bisa di bilang secara manual.

Berdasarkan urain latar belakang diatas,peneliti tertarik melakukan penelitian dengan judul ”IMPLEMENTASI AKUNTANSI DALAM ORGANISASI KEAGAMAAN(STUDI KASUS MASJID ISTIQOMAH Universitas Pembangunan Nasional “VETERAN” JAWA TIMUR)”.

1.2 perumusan masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,berikut ini dibuat suatu rumusan masalah yaitu:Bagaimana implementasi akuntansi dapat di gunakan untuk mendukung informasi keuangan Masjid Istiqomah Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1.3 Tujuan penelitian

Sesuai dengan perumusan masalah diatas maka tujuan penelitian adalah :

2. Untuk menerapkan pengelolaan laporan keuangan bagi organisasi nirlaba(organisasi kegamaan) sesuai dengan pernyataan standart akuntansi keuangan (PSAK) No.45.

1.4 Manfaat Penelitian

1.4.1 Manfaat Praktis

Pengelolaan manajemen keuangan yang baik,dengan melakukan pencatatan keuangan,maka dapat bermanfaat untuk keberlangsungan organisasi keagamaan dengan harapan bisa di gunakan dalam pengambilan keputusan ekonomi dan keuangan di masa yang akan datang.

1.4.2 Manfaat Teoritis

Manfaat teoritis dari penelitian ini yaitu untuk mengembangkan ilmu akuntansi terutama pada aspek pengelolaan manajemen keuangan dan pencatatan keuangan dalam organisasi keagamaan.

1.4.3 Manfaat Akademis

2.1 Hasil-hasil penelitian terdahulu

Jurnal Mengenai Implementasi akuntansi Dalam Organisasi Nirlaba Sebelumnya Telah Dilakukan Oleh Sutarti dan Deni Prayitno pada tahun 2008 Dengan judul “analisis PSAK No.45 Dalam penyajian Laporan Keuangan

Organisasi Nirlaba Studi Kasus Pada Rumah Sakit X”

beban,maka diperlukan sarana dalam bentuk laporan keuangan.Laporan keuangan rumah sakit akan bermanfaat apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami,relava,andal,dan dapat diperbandingkan.

2. Kesimpulan dan dihasilkian

1.Penyajian Laporan Keuangan (Laporan Posisi Keuangan,Laporan aktivitas,Laporan Arus Kas,dan Catatan Atas Laporan Keuangan) Rumah Sakit X telah sesuai penerapan Pernyataan Standart Akuntansi Keuangan (PSAK) No.45.

2.Rumah sakit “X” tidak menjelaskan keterangan mengenai penilian dan penghapusan persediaan,dimana persedian yang mtasinya tidak ada,lambat melebihi masa dua tahun atau using/rusak apakah akan di pindahkan bukukan dari persedian ke aktiva lain-lain atau persediaan tersebut akan dihapuskan.

Selain itu,pernah dilakukan survey penelitian yang dilakukan oleh Nurdiono pada tahun (2007) dengan judul “Penerapan PSAK Nomor

45 Pada Organisasi Pengelola Zakat”.

cara pengelolaannya,baik dari segi akuntansi maupun manajemen keuangan.Pada saat ini literature-literatur yang ada di dalam negeri maupun di luar negeri hanya sedikit yang membahas mengenai perlakuan akuntansi dan laporan keuangan untuk organisasi nirlaba,terutama yang berkaitan langsung dengan prakteknya pada organisasi nirlaba di Indonesia. Sehingga dikhawatirkan kondisi ini membuat penerapan akuntansi dan pelaporan keuangan pada sebagian besar organisasi nirlaba tidak sesuai dengan PSAK Nomor 45 sebagai standart yang telah ditetapkan oleh IAI untuk mengatur pelaporan keuangan organisasi nirlaba,karena sedikitnya sumber daya manusia yang menguasai secara global penerapan dari PSAK Nomor 45 ataupun standart-standart pelaporan lainya yang berkaitan dengan organisasi nirlaba.

2.Kesimpulan

Selain itu,pernah dilakukan penelitian yang dilakukan oleh Elok Heniwati pada tahun (2010) dengan judul “Sistem Akuntansi dan Laporan Keuangan Organisasi Pengelolaan Zakat”.

1.Permasalahan dalam penelitian ini yaitu sistem Organisasi pengelolaan zakat (OPZ) merupakan organisasi nirlaba yang bertindak sebagai lembaga keuangan syari’ah dan di sisi yang lain organisasi ini merupakan lembaga swadaya masyarakat.Dalam konteks OPZ,penyajian pelaporan keuangan didasarkan pada sistem donasi dalam Islam,yaitu zakat dan infaq/sedekah.Di Indonesia,ketiadaan pedoman akuntansi zakat menyebabkan OPZ yang berbentuk yayasan mendasarkan pedoman akuntansinya pada PSAK No.45.Namun begitu,manajemen OPZ tetap berkaca pada aturan syari’ah dalam hal

pengelolaan donasi islam tersebut.Oleh karena itu,OPZ yang berbentuk yayasan melakukan moditifikasi atas PSAK No.45 agar akuntansi mencerminkan relitas dua”Jiwa” yang meliputi OPZ.

2.Kesimpulan

organisasi sesuai dengan aturan syari’ah dan prinsip akuntansi yang lazim.

2.2 Organisasi

2.2.1 Pengertian Organisasi

Menurut Wikipedia Indonesia,Organisasi adalah unit social (pengelompokan manusia) yang sengaja di bentuk dan di bentuk kembali dengan penuh pertimbangan dalam rangka mencapai tujuan tertentu.

Sedangkan organisasi menurut (Syamsi:1983:28) merupakan kesatuan yang memungkinkan anggota mencapai tujuan yang tidak dapat dicapai memalaui tindakan individu secara terpisah.Pengertian-pengertian di atas dapat di pahami bahwa secara umum organisasi dapat di lihat dari dua sudut,yaitu organisasi dalam arti statis dan organisasi dalam arti dinamis.Organisasi dalam arti statis adalah struktur skematis tentang formasi dan personalia yang menggambarkan kedudukan dan fungsi secara tugas dan tanggung jawab dalam tata hubungan yang terdapat dalam suatu lembaga tertentu.

mempunya batas-batas yang jelas,sehingga bias dipisahkan secara tegas dari lingkungannya.Menurut Syamsi terdapat 3(tiga) pendekatan yang lazim di gunakan dalam menganalisis organisasi,yaitu:

a. Pendekatan Klasik

b. Pendekatan Klasik,yang menurut pandangan Taylor lebih menekankan akan efisiensi organisasi dalam mencapai tujuan,dalam pendekatan ini peran pekerja dipisahkan dari peran manajer.

c. Pendekatan Neo-Klasik

Pendekatan Neo-Klasik.lebih menekankan akan pentingnya hubungan antar manusia (human relation) bagi keberhasilan suatu organisasi dan kurang memperhatikan struktur pembagian tugas,wewenang,dan tanggung jawab organisasi

d. Pendekatan Modern atau Pendekatan Sistem

1. Lembaga Komersial,yaitu lembaga yang di biayai oleh laba atau keuntungan dari kegiatannya.

2. Lemabaga pemerintah,yaitu lembaga yang di biayai oleh masyarakat lewat pajak dan restribusi.

3. Lembaga,yaitu lembaga yang di biayai oleh masyarakat lewat donasi atau sumbangan.

2.2.2 Organisasi Nirlaba

2.2.2.1Definisi Organisasi Nirlaba

Organisasi Nirlaba sering juga disebut dengan istilah organisasi nonprofit atau organisasi nonbisnis.Jika dilihat dari istilah “nirlaba”, maka dapat kita lihat bahwa organisasi nirlaba ini didirikan dengan alasan-alasan di luar daripada usaha memperoleh laba untuk para pemilik atau investor.

Menurut J. Salusu yang menyatakan bahwa “organisasi nonprofit

2.2.2.2 perbedaan organisasi laba dan organisasi Nirlaba

Banyak hal yang membedakan antara organisasi nirlaba dengan organisasi profit,dalam hal kepemilikan,tidak jelas siapa sesungguhnya’pemilik’ organisasi nirlaba,apakah anggota klien,atau donator sedangkan organisasi laba’hal kepemilikannya’jelas.Pada organisasi laba,pemilik jelas memperoleh keuangan dari hasil usaha organisasinya,dalam hal donator,organisasi nirlaba membutuhkannya sebagai sumber pendanaan yang jelas,yakni dari keuntungan usahanya,dalam hal penyebaran tanggung jawab,pada organisasi profit telah jelas siapa menjadi Dewan Komisaris,yang kemudian memilih seorang Direktur Pelaksana. Sedangkan pada organisasi nirlaba,hal ini tidak mudah dilakukan.Anggota dewan Komisaris bukanlah’pemilik’

organisasi.

2.2.2.3 Karakteristik Organisasi Nirlaba

Ruang lingkup PSAK No.45 (2008: Pr.01), dikatakan bahwa sebuah organisasi nirlaba harus memenuhi karakeristik sebagai berikut:

b. Menghabiskan barang dan jasa tanpa bertujuan memupuk laba,kalau suatu entitas menghasilkan laba,maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemiliknya entitas tersebut.

c. Tidak ada kepemilikan lazimnya pada organisasi bisnis,dalam arti bahwa kepemilikan dalam organisasi tidak dapat dijual,dialihkan,atau ditembus kembali,atau kepemilikan tersebut tidak mencerminkan proporsi pembagi sumber daya entitas pada saat likuidasi atau pembubaran entitas.

2.2.3 Organisasi Keagamaan

2.2.3.1 Arti umum masjid

2.2.3.2FUNGSI MASJID

Tempat Ibadah

Semua muslim yang telah baligh atau dewasa harus menunaikan salat lima kali sehari.Walaupun beberapa masjid hanya dibuka pada hari Jumat, tapi masjid yang lainnya menjadi tempat salat sehari-hari. Pada hari Jumat, semua muslim laki-laki yang telah dewasa diharuskan pergi ke masjid untuk menunaikan salat ke masjid.Salat jenazah, biasanya juga diadakan di masjid. Salat jenazah dilakukan untuk muslim yang telah meninggal, dengan dipimpin seorang imam.

2.2.3.3 Kegiatan di Bulan Ramadhan

Pada malam hari setelah salat Isya digelar,umat Muslim disunahkan untuk melaksanakankan salat Tarawih berjamaah di masjid. Setelah salat Tarawih, ada beberapa orang yang akan membacakan Al-Qur'an. Pada sepuluh hari terakhir di bulan Ramadan, masjid-masjid besar akan menyelenggarakan I'tikaf, yaitu sunnah Nabi Muhammad saw. untuk berdiam diri di Masjid ( mengkhususkan hari-hari terakhir ramadan guna meningkatkan amal ibadah ) dan memperbanyak mengingat Allah swt.

2.2.3.4Kegiatan Amal

Rukun ketiga dalam Rukun Islam adalah zakat.Setiap muslim yang mampu wajib menzakati hartanya sebanyak seperlima dari jumlah hartanya.Masjid, sebagai pusat dari komunitas umat Islam, menjadi tempat penyaluran zakat bagi yatim piatu dan fakir miskin.Pada saat Idul Fitri, masjid menjadi tempat penyaluran zakat fitrah dan membentuk panitia amil zakat.

2.2.3.5 PENDIDIKAN

Fungsi utama masjid yang lainnya adalah sebagai tempat pendidikan.Beberapa masjid, terutama masjid yang didanai oleh pemerintah, biasanya menyediakan tempat belajar baik ilmu keislaman maupun ilmu umum.Sekolah ini memiliki tingkatan dari dasar sampai menengah, walaupun ada beberapa sekolah yang menyediakan tingkat tinggi.Beberapa masjid biasanya menyediakan pendidikan paruh waktu, biasanya setelah subuh, maupun pada sore hari.

agak berpisah dari masjid, tapi tersedia bagi umat Islam untuk mempelajari ilmu keislaman.

Kegiatan dan Pengumpulan Dana

Masjid juga menjadi tempat kegiatan untuk mengumpulkan dana. Selain itu,Masjid juga sering mengadakan bazar, dimana umat Islam dapat membeli alat-alat ibadah maupun buku-buku Islam.Masjid juga menjadi tempat untuk akad nikah, seperti tempat ibadah agama lainnya.

Masjid tanah liat di Djenné, Mali, secara tahunan mengadakan festival untuk merekonstruksi dan membenah ulang masjid.

2.4 Akuntansi Keuangan Pada Organisasi Nirlaba

2.4.1 Pengertian Akuntansi

dan pengambilan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Littleton (Muhammad, 2002:10) mendefinisikan: “tujuan utama dari akuntansi adalah untuk melaksanakan perhitungan periodik antara biaya (usaha) dan hasil (prestasi).Konsep ini merupakan inti dari teori akuntansi dan merupakan ukuran yang dijadikan sebagai rujukan dalam mempelajari akuntansi.”

Sedangkan menurut American Institute oof Certified Public Accountants (AICPA),Accounting is the art of recording,classifying and summarizing in a significant manner and terms of money,transaction and event which are,in part at least,of financial character,and interpreting the result there of akuntansi adalah seni pencatatan,penggolongan,peringkasan yang tepat dan dinyatakan dalam satuan mata uang,transaksi-transaksi dan kejadian-kejadian yang setidak-tidaknya bersifat finansial dan penafsiran hasil-hasilnya.Berdasarkan kedua defenisi akuntansi diatas,dapat disimpulkan pengertian akuntansi sebagai berikut:

b. Informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna untuk penilaian dan pengambilan keputusan bagi pihak yang memerlukan.

2.4.2 Fungsi Akuntansi

Menurut Suwaldiman (2005:18) terdapat dua fungsi pokok informasi yang dihasilkan akutansi yaitu:

1. Untuk dasar dalam membuat perencanaan yang efektif,pengawasan dan pengambilan keputusan oleh manajemen.

2. Sebagai alat pertanggung jawaban organisasi kepala investor, kreditor dan pemerintah.

Dengan demikian ada dua kelompok pihak yang berkepentingan terhadap laporan keuangan yaitu pihak intern dan pihak ekstern.

2.4.3 Siklus Akuntansi Organisasi Nirlaba

menjurnal transaksi dan di akhiri dengan neraca saldo setelah penutupan.Hasil terpenting dari siklus akuntansi adalah laporan keuangan.

INPUT Bukti Transaksi

Jurnal

PROSES Buku Besar

Penyesuaian

Neraca Lajur

OUTPUT

Laporan keuangan

2.4.4 Metode Pencatatan Organisasi Nirlaba

Menurut PSAK No.45 Tahun 2008, dalam akuntansi terdapat metode pencatatan yang membedakan cara pencatatan pendapatan dan biaya dalam laporan pendapatan dan biaya organisasi nirlaba secara signifikan. Adapun metode tersebut adalah :

a. Cash Basis (basisi kas)

Pengertian biaya menurut basis kas adalah seluruh pengeluaran yang dibayar oleh organisasi nirlaba.Dengan demikian, total biaya yang dilaporkan pada suatu periode adalah total pengeluaran yang tercatat pada buku bank organisasi nirlaba.

Pengertian pendapatan adalah seluruh penerimaan uang kas oleh organisasi nirlaba. Pada akhirnya, surplus atau defisit merupakan selisih antara pendapatan dengan biaya. Bila digunakan basis kas, dapat diketahui secara cepat dengan menghitung berapa saldo kas yang ada pada akhir periode.

b. Accrual Basis (basis akrual)

adalah semua pendapatan yang telah menjadi hak organisasi nirlaba terlepas apakah hak ini telah diwujudkan dalam bentuk penerimaan kas atau tidak.

2.4.5 Standart Akuntansi Yang Berlaku Untuk Organisasi Nirlaba

Menurut PSAK No.45 Tahun 2008,Organisasi nirlaba menggunakan basis akuntansi akrual untuk mengakui pendapatan dan bebannya.Aktiva bersih dikelompokan dalam 3 kategori yang masing-masing tergantung pada ada tidaknya pembatasan:

1. Aktiva terikat permanen adalah bagian dari aktiva bersih yang penggunaannya dibatasi oleh donator (donor-imposed stipulation) yang tidak memiliki pembatasan waktu dan tidak dapat dipindahkan oleh organisasi.

3. Aktiva bersih tidak terikat adalah bagian dari aktiva bersih yang tidak dibatasi penggunaanya oleh donator.

Dengan demikian aktiva bersih organisasi nirlaba: pendapatan, beban, keuntungan,dan kerugian dikelompokan menurut ketiga jenis aktiva bersih.Pembagian aktiva bersih dalam tiga kategori tersebut merupakan bentuk penyajian paling utama untuk organisasi.

2.4.6 Prinsip-Prinsip Pengukuran

Menurut PSAK No.45 Tahun 2008, Organisasi mengukur kontribusi pada nilai wajar.Nilai wajar yang terbaik adalah harga pasar untuk aktiva moneter maupun non-moneter.Metode penelaian lain yang bias digunakan mencakup harga pasar yang dikutip untuk aktiva yang sejenis atau penelaian independen.Jika tidak dapat ditentukan, maka kontribusi tidak boleh diakui.

2.5 Laporam Keuangan

2.5.1 Tujuan Pelaporan Organisasi Nirlaba

keuangan,termasuk catatan atas laporan keuangan,adalah untuk menyajikan informasi mengenai :

1. Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi.

2. Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai dan sifat aktiva bersih.

3. Jenis dan jumlah arus masuk arus keluar sumber daya dalam satu periode dan berhubungan antara keduanya.

4. Cara suatu organisasi mendapatkan dan membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan factor lainnya yang berpengaruh pada likuiditasnya, dan

5. Usaha jasa suatu organisasi.

2.5.2 Penyajian Laporan Keuangan Menurut PSAK No. 45

Akuntansi menghasilkan informasi menyangkut peristiwa atau transaksi yang sudah terjadi yang tentunya bermanfaat untuk membuat keputusan-keputusan menyangkut masa mendatang. Hasil olahan akuntansi itu adalah laporan keuangan.

Menurut Sofyan Safri Harahap (1997:117), laporan keuangan adalah “... suatu alat dengan mana informasi dikumpulkan dan diproses dalam

yang dikomunikasikan secara periodik kepada para pemakainya”.APB Statement No. 4 (AICPA) dalam buku Sofyan Safri (1997 : 17)

menggambarkan tujuan laporan keuangan dengan membagi dua yaitu :

1. Tujuan Umum: Menyediakan laporan posisi keuangan,hasil usaha dan perubahan posisi keuangan secara wajar sesuai dengan prinsip akuntansi yang diterima.

2. Tujuan Khusus:Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih,perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

Dari pengertian tentang laporan keuangan tersebut dapat ditarik beberapa kesimpulan tentang laporan keuangan sebagai berikut :

1. Laporan keuangan memberikan gambaran tentang keadaan posisi keuangan (neraca), hasil usaha dn terjadinya perubahan dalam posisi keuangan dalam perusahaan.

2. Laporan keuangan merupakan kesimpulan dari pencatatan transaksi-transaksi yang dilakukan oleh suatu perusahaan. 3. Agar memberikan gambaran yang lebih jelas, laporan keuangan

Dalam PSAK No. 45 disebutkan bahwa “Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan dan catatan atas laporan keuangan.”

1.Laporan Posisi Keuangan

Laporan posisi keuangan disebutkan dalam PSAK No. 45 (2008 : Pr.10) adalah laporan yang “… menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu.”(Gambara 2.2)

“Menurut Ikatan Akuntan Indonesia (SAK,2004: 45.Pr10), informasi dalam laporan posisi keuangan akan dipergunakan untuk menilai :” (1) kemampuan organisasi untuk memberikan jasa secara

berkelanjutan, (2) likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya dan kebutuhan pendanaan eksternal”. Format Laporan Posisi Keuangan sama dengan neraca pada organisasi bisnis,perbedaanya adalah:

oleh penyumbang harus disajikan terpisah dari kasi atau aktiva lain yang tidak terikat penggunaanya

Organisasi Nirlaba Laporan Posisi Keuangan 31 Desember 19X0 dan 19X1

Aktiva 19x1 19x0

Kas dan setara kas Rp 188 Rp 1,150 Piutang bunga Rp 5,325 Rp 4,175 Persediaan dan biaya dibayar Rp 1,525 Rp 2,500 Piutang lain-lain Rp 7,562 Rp 6,750 Investasi lancer Rp 3,500 Rp2,500 Aktiva terikat untuk investasi dalam

tanah, bangunan, dan peralatan Rp 13,025 Rp11,400 Tanah, bangunan, dan peralatan Rp 154,250 Rp158,975 Investasi jangka panjang Rp 545,175 Rp508,750

Jumlah Aktiva Rp 730,550 Rp696,200

Kewajiban dan aktiva bersih

Hutang dagang Rp 6,425 Rp 2,625 Pendapatan diterima di muka yang

dapat dikembalika - Rp 1,625 Hutang lain-lain Rp 2,18 Rp 3,250

Hutang Wesel - Rp 2,850

Kewajiban tahunan Rp 4,213 Rp 4,250 Hutang jangka panjang Rp 13,750 Rp 16,250

Jumlah Kewajiban Rp 26,575 Rp 30,850

Aktiva Bersih

Tidak Terikat Rp 288,070 Rp259,175 Terikat temporer Rp 60,855 Rp 63,675 Terikat temporer Rp 355,050 Rp342,500 Jumlah Aktiva Bersih Rp 703,975 Rp665,350 Jumlah Kewajiban dan Aktiva Bersih Rp 730,550 Rp696,200

2. Laporan Aktivitas

Menurut PSAK No.45 Tahun 2008,Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu periode.Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.Informasi yang disajikan dalam laporan aktivitas adalah:

a. Laporan aktivitas menyajikan jumlah perubahan aktiva bersih terikat permanen,terikat temporer, dan tidak terikat dalam suatu periode.

b. Laporan aktivitas menyajikan pendapatan sebagai penambah aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi oleh penyumbang dan menyajikan beban sebagai pengurang aktiva bersih terikat.

c. Sumbangan disajikan sebagai penambah aktiva bersih tidak terikat, terikat permanen, atau terikat temporer, tergantung pada ada tidak pembatasan. Dalam hal sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat disajikan sebagai sumbangan tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

Laporan aktivitas menyajikan jumlah pendapatan dan beban bruto. Namun demikian pendapatan investasi dapat disajikan secara netto dengan syarat beban-beban terkait, seperti beban penitipan dan beban penasihat investasi, diungkapkan dalam catatan atas laporan keuangan.

e. Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

Organisasi Nirlaba Laporan Aktivitas

Untuk Tahun Berakhir Pada Tanggal 31 Desember 19X1 (dalam jutaan rupiah)

Perubahan Aktiva Bersih Tidak Terikat: Pendapatan dan Penghasilan:

Sumbangan Rp.21.600

Jasa layanan 13.500 Penghasilan investasi Jangka panjang 14.000 Penghasilan investasi lain-lain 2.125 Penghasilan bersih investasi jangka panjang belum direalisasi 20.570 Lain-lain 375 Jumlah Pendapatan dan Penghasilan Tidak Terikat 72.170 Aktiva Bersih yang Berakhir Pembatasannya :

Pemenuhan program pembatasan 29.975 Pemenuhan pembatasan pemerolehan peralatan 3.750 Berakhirnya pembatasan waktu 3.125 Jumlah aktiva yang telah berakhir pembatasannya 36.850 Jumlah Pendapatan, Penghasilan dan Sumbangan lain 109.020 Beban dan Kerugian:

Program A 32.750 Program B 21.350 Program C 14.400 M anajemen dan umum 6.050 Pencarian dana 5.375 Jumlah Beban 79.925 Kerugian akibat kebakaran 200 Jumlah Beban dan Kerugian 80.125 Kenaikan Jumlah Aktiva Bersih Tidak Terikat Rp 28.895 Perubahan Aktiva Bersih Terikat Temporer:

Sumbangan Rp 20.275 Penghasilan investasi jangka panjang 6.450 Penghasilan bersih terealisasikan dan belum terealisasikan dari

Investasi Jangka Panjang 7.380 Kerugian aktuarial untuk kewajiban tahunan (7 5) Aktiva bersih terbebaskan dari pembatasan (36.850) Penurunan Aktiva Bersih Terikat Temporer (2.820) Perubahan Dalam Aktiva Bersih Terikat Permanen:

Sumbangan 700 Penghasilan dari investasi jangka panjang 300 Penghasilan bersih terealisasikan dan belum terealisasikan dari

investasi jangka panjang 11.550 Kenaikan Aktiva Bersih Terikat Permanen 12.550 Kenaikan Aktiva Bersih 38.625 Aktiva Bersih Pada Awal Tahun 665.350 Aktiva Bersih Pada Akhir Tahun Rp703.975

3. Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.Informasi yang disajikan dalam laporan keuangan berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan modal untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan dari berbagai perusahaan.

Laporan arus kas harus disajikan sesuai dengan PSAK No.45 tentang Laporan Arus Kas dengan beberapa penambahan.Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta jumlah kas dan setara kas.Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut.

Dalam PSAK N0. 2 (2004 : hal 2.4), disebutkan beberapa contoh arus kas dari aktivitas operasi adalah :

1. Aktivitas pendanaan

b. Penerimaan kas sumbangan dan penghasilan investasi yang penggunannya dibatasi untuk pemerolehan,pembangunan dan pemeliharaan aktiva tetap,atau peningkatan dana abadi (endowment);dan

c. Bunga dan dividen yang dibatasi penggunaanya untuk jangka panjang.

Organisasi Nirlaba Laporan Arus Kas

Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 19X1

Aliran Kas dari Aktivitas Operasi:

Kas dari pendapatan jasa Rp 13.050,0

Kas dari penyumbang 20.075,0

Kas dari piutang lain-lain 6.537,5 Bunga dan deviden yang diterima 21.425,0 Penerimaan lain-lain 375,0

Bunga yang dibayarkan (955,0)

Kas yang dibayarkan kepada karyawan dan suplier (59.520,0) Hutang lain-lain yang dilunasi (1.063,5) Kas bersih yang diterima (digunakan) untuk aktivitas operasi (75,0) Aliran Kas dari Aktivitas investasi:

Ganti rugi dari asuransi kebakaran 625,0 Pembelian peralatan (3.750,0) Penerimaan dari penjualan investasi 190.250,0 Pembelian investasi (187.250,0) Kas bersih yang diterima (digunakan) untuk aktivitas investasi(125,0) Aliran Kas dari Aktivitas Pendanaan:

Penerimaan dari kontribusi berbatas dari:

Investasi dalam endownment 500,0 Investasi dalam endownment berjangka 175,0 Investasi bangunan 3.025,0 Investasi perjanjian tahunan 500,0 4.200,0 Aktivitas pendanaan lain:

Bunga dan dividen berbatas untuk reinvestasi 750,0 Pembayaran kewajiban tahunan (363,0) Pembayaran hutang wesel (2.850,0) Pembayaran kewajiban jangka panjang (2.500,0)

(4.962,5) Kas bersih yang diterima (digunakan) untuk aktivitas pendanaan Rp(762,5) Kenaikan (Penurunan) bersih dalam kas dan setara kas Rp(962,5) Kas dan setara kas pada awal tahun 1.1500

Kas dan setara kas pada akhir tahun 187,5

4. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan adalah suatu catatan yang mengungkapkan

tentang :

a.Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan disajikan terhadap peristiwa dan transaksi yang penting.

b.Informasi yang disajikan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di laporan posisi keuangan, laporan aktivitas, dan laporan arus kas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian yang wajar.

yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

Catatan atas laporan keuangan umumnya disajikan dengan urutan sebagai berikut :

1. Pengungkapan mengenai dasar pengukuran dan kebijakan akuntansi yang diterapkan.

2. Informasi pendukung pos-pos laporan keuangan sesuai dengan urutan sebagaiaman pos-pos tersebut disajikan dalam laporan keuangan dan urutan penyajian komponen laporan keuangan. 3. Pengungkapan lain termasuk kontinjensi,komitmen dan

pengungkapan keuangan lainnya serta pengungkapan yang bersifat non keuangan.

2.6 pernyataan standart akuntansi keuangan

PSAK No.45 Tahun 2008 (untuk entitas non-pemerintahan) diterbitkan IAI untuk memfasilitasi seluruh organisasi non-pemerintahan.Dalam PSAK No.45,karakteristik entitas ditandai dengan perolehan sumbangan untuk sumber daya utama (asset),penyumbang bukan pemilik entitas dan tidak berharap akan hasil,imbalan,atau keuntungan komersial.

tidak dimaksud untuk memperoleh laba.Dengan demikian,entitas tidak pernah membagi laba dalam bentuk apapun kepada pendiri atau pemilik entitas.Laporan keuangan entitas bertugas mengukur jasa atau manfaat entitas dan menjadi sarana pertanggungjawaban pengelolaan entitas dalam bentuk pertanggungjawaban harta-hutang (Neraca),pertanggungjawaban kas (Laporan Arus Kas),Laporan Aktivitas,dan Catatan atas Laporan Keuangan.Sasaran utama laporan keuangan itu adalah penyumbang (donator),anggota organisasi,kreditor dan pemberi sumber sumber daya yang lain (misalnya sukarelawan).Bagi penyumbang,laporan keuangan memisahkan aaset terikat dan dibatasi syarat-syarat khusus oleh penyumbang yang menyiratkan keterbukaan dan pertanggungjawaban dan kepatuhan kepada penyumbang.Hal ini penting karena organisasi berlandaskan moral,yang sering bertujuan memperbaiki kualitas kehidupan di satu pihak,ketika kepuasan penyandang dana atas laporan keuangan berpengaruh langsung pada sumbangan di masa depan,sehingga berpengaruh pula kepada kesinambungan entitas dilain pihak.

kemampuan organisasi menjalankan misinya,kesinambungan member jasa sesuai misi di masa depan,dan menjadi pertanggungjawaban manajemen entitas.

Berbeda dengan organisasi komersial yang memberi manfaat bagi diri sendiri berupa laba,organisasi member keuntungan bagi pihak lain(antara lain anggotanya atau bukan anggota) dari (a) kinerja manajemen,(b) dampak suatu program,(c) keluaran tertentu,(d) eksistensi organisasi itu sendiri.Pendapatan ada yang terikat dan tidak terikat,terkait pada aktiva bersih terikat dan tidak terikat.Beban dan kereguian investasi adalah pengurangan aktiva bersih tidak terikat,semetara sumbangan adalah pengurangan aktiva bersih tidak terikat,terikat teporer atau permanen,dan hasil investasi atau hasil aaset lain adalah penambahan aktiva bersih tidak terikat.

Begitu pentingnya donator sehingga sumbangan bukan kas perlu dipaparkan dalam Catatan Atas Laporan Keuangan yang memberi perhatian khusus dalam laporan keuangan setara dengan Neraca dan Laporan Kegiatan.

3.1 Jenis Penelitian

Memilih metode yang tepat dalam penelitian,ditentukan oleh maksud dan tujuan penelitian.Berdasarkan tujuan penelitian,metode penelitian yang digunakan adalah penelitian kualitatif.Menurut Efferin,dkk(2004:9),penelitian kualitatif bertujuan memberikan gambaran tentang detail-detail sebuah situasi,lingkungan,social,atau hubungan.Penelitian kulitatif adalah penelitian yang di lakukan dengan pendekatan yang menekankan pada deskripsi yang terjadi secara alamiah,apa adanya dalam situasi normal yang tidak dimanipulasi keadaan dan kondisinya.

Menurut Efferin dkk(2004:22-25),terdapat dua pendekatan dalam penelitian ilmiah,yaitu positive/kualitatif dan alternative/kualitatif .Positiv adalah pendekatan yang diadopsi dari ilmu alam yang menekankan pada kombinasi antara logika dan penggunaan alat-alat kuantitatif dalam menginterprestasikan sautu fenomena secara objektif.Pendekatan alternative mempercayai bahwa penelitian dibidang ilmu social tidak dapat diadopsi begitu saja dengan menggunakan pendekatan ilmu alam,kekuatan dalam pendekatan ilmu alam,kekuatan dalam pendekatan ini bukan pada objektivitas hasil studi yang diperoleh,namun lebih ke pengenalan secara mendalam atau fenomena yang diteliti (peneliti harus dapat mendalami pengalaman subjektif para pelakunya).Pendekatan alternative mempunyai banyak variasi,diantaranya yang sering dijumpai adalah variasi pendekatan interpretive dan critical.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan alternative.Menurut Efferin dkk (2004:24-25),pendekatan alternative menggunakan peneliti sendiri sebagai alat untuk mencapai suatu kesimpulan.Seperti yang telah dijelaskan di atas,kekuatan pendekatan ini bukan pada “objektivitas” hasil studi yang di peroleh,namun lebih ke

fenomena social dapat diperoleh dengan mempelajari suatu teks secara mendetail,dimana teks di sini dapat diartikan sebagai suatu pembicaraan,tulisan,atau gambaran.Tujuan dari pendekatan interpretif ini adalah untuk memberikan gambaran apa adanya dan selengkap mungkin fenomena terbentuk secara social.Pendekatan interpretif dapa diartikan sebagai suatu analisis sistematis yang mendalam terhadap tindakan yang bermakna social melalui observasi langsung secara mendetail dari manusia/objek studi pada setting alamiahnya,dalam rangka memperoleh suatu pemahaman bagaimmana suatu linkungan social tercipta dan bekerja.

Menurut Indrawati Yuhertianna (2009:4-10) terdapat karakteristik penelitian kualitatif,yaitu :

a. Menekankan pada pola berfikir induktif

Pada dasarnya penelitian kualitatif berfokus untuk memahami secara subjektif berbagai tema yang muncul dari sebuah realita

Penalaran Deduktif Penalaran Induktif

Teori Teori

Observasi Observasi

b. Melihat pada setting dan manusia sebagai satu kesatuan secara holistic c. Memahami prilaku manusia dari sudut pandang mereka sendiri-verstehen d. Lebih mementingkan proses penelitian dari pada hasil penelitian

3.2 Lokasi

Lokasi penelitian ini adalah Masjid Istiqomah,jalan Raya Rungkut Madya Gunung Anyar,Surabaya,Jawa timur.Dalam penelitian ini penelitian akan menganalisa Pelaporan keuangan dalam masjid,khususnya penerapan akuntansi pelaporan keuangan masjid dalam Lingkup Masjid Istiqomah.Lokasi ini di pilih atas hasil pengamatan peningkatan pembangunan-pembangunan tempat ibadah (masjid)di istiqomah dan fasilitas-fasilitas yang ada di masjid istiqomah.

3.3 Penentuan Nara Sumber

Jumlah informasi ditetapkan dengan mengunakan teknik snowball sampling.Menurut Sumarsono (2004:52) snow sampling adalah teknik penarikan sampel adalah teknik penarikan sampel yang pada awalnya responden di pilih secara random dengan menggunakan metode non-probilitas yang selanjut responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai responden-responden lainnya sehingga diperoleh tambahan responden.Semakin lama kelompok responden tersebut,semakin besar.

3.4 Sumber Data dan Jenis Data

1. Menguasai keorganisasian masjid.

2. Memahami manajemen organisasi masjid.

3. Mengetahui dan memahami pencatatan akuntansi dalam membuat laporan keuangan sebagai akuntabilitas masjid pada donator.

Data yang diperoleh adalah data primer dan sekunder.Menurut bungin (2005:122) data primer adalah data yang diperoleh langsung dari responden atau narasumber.Dalam penelitian ini data primer diperoleh dengan cara wawancara langsung dengan pemimpin Masjid dan orang bagian keuangan masjid.Data sekunder merupakan data yang di peroleh dari artikel-artikel,jurnal,laporan keuangan masjid.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini adalah metode wawancara,observasi, dan dokumentasi.

1. Wawancara mendalam

dan leluasa dalam memberikan informasi atau data,untuk mengemukakan pengetahuan dan pengalamannya terutama yang berkaitan dengan informasi yang diperlukan sebagai jawaban terhadap permasalahan penelitian,sehingga terjadi semacam diskusi,obrolan santai,spontanitas (alamiah) dengan subjek penelitian sebagai pemecah masalah dan penelitian sebagai pemancing timbulnya permasalahan agar muncul wacana detail.Wawancara yang dilakukan diharapkan berjalan secara terstruktur yang mengarah dan menjawab permasalahan peneliti.

2. Observasi

Observasi dilakukan terhadap tindakan dalam proses akuntansi masjid. Observasi tersebut di mulai dari perencanaan, pengorganisasian, pengarah, pengawasan, dan juga pada saat mereka membuat hingga melakukan pelaporan keuangan masjid.Semua yang didengar dan dilihat oleh peneliti sebagai aktivitas observasi ketika para responden atau informan melakukan kegiatan ini akan kembali diceritakan dan dicatat sehingga merupakan data yang berasal dari wawancara.

3. Pengelolaan Data

3.6 Analisis data

Analisis data dalam penelitian kualitatif,dilakukan pada saat pengumpulan data berlangsung,dan setelah selesai pengumpulan data dalam periode tertentu .Pada saat wawancara,penelitian sudah melakukan analisis terhadap jawaban yang diwawancarai.Apabila jawaban yang diwawancarai setalah di analisis terasa belum menjawab permasalahan yang ada,maka peneliti akan melakukan pertanyaan lagi,sampai tahap tertentu,diperoleh data yang dianggap kredibel.Menurut Sugiyono (2005:91-99) dan Humberman (1984),mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara terus menerus sampai tuntas,sehingga datanya sudah valid.Aktivitas dalam analisis data:

1. Data Reduction (Reduksi data)

Data yang diperoleh dari lapangan jumlahnya cukup banyak,untuk itu perlu dicatat secara teliti dan rinci.

2. Data Dispay (Penyajian data)

4. Conlusion drawing/Verification

Langkah terakhir yang diambil dalam penelitian ini adalah penarikan kesimpulan dan verifikasi.

3.7 Keabsahan Data

Dalam setiap penelitian memerlukan standart untuk melihat derajat kepercayaan atas kebenaran dari hasil penelitian.Menurut Sugiyono (2005:91-99) Dalam penelitian kualitatif standart tersebut yaitu keabsahan data:

1. Derajat Kepercayaan (Kredibility)

Uji credibility atau derajat kepercayaan terhadap data penelitian kualitatif anatara lain dilakukan dengan perpanjangan pengamatan,peningkatan,ketekunan dalam penelitian,tringulasi.

a. Perpanjangan pengamatan

b. Meningkatkan ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih cermat dan berkesinambungan.Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sistematis.Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali apakah data yang telah ditemukan itu salah atau tidak tidak.Demekian juga dengan ketekunan maka,peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang yang diamati.

c. Triangulasi

Triangulasi dalam pengujian kredibilitas ini di artikan sebagai pengecekan data dari sumber dengan berbagai cara,dan berbagai waktu.Dengan demikian terdapat tringulasi sumber,tringulasi teknik pengumpulan data,dan waktu

2. Pengujian Transferability

penelitian tersebut dapat digunakan dalam konteks dan situasi social lain.Peneliti sendiri tidak menjamin”validitas eksternal” ini.Oleh karena

itu,supaya orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebu,maka peneliti dalam membuat laporan harus memberikan uraian yang rinci,jelas sistematis,dan dapat dipercaya.

3. Pengujian Dependability

Dalam penelitian kualitatif,uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian.Untuk itu pengujian dependability dilakukan dengan cara melakukan audit terhadap keseluruhan proses penelitian.

4.1 Gambaran Umum Objek Penelitian

Penelitian mengambil lokasi penelitian di Masjid Istiqomah yang bertempat UPN”VETERAN” Jawa timur di Jl.Raya Rungkut Madya Gunung

Anyar,Surabaya,Masjid Istiqomah dipilih sebagai objek penelitian karena menurut survey dilapangan yang telah dilakukan,Masjid Istiqomah dalam pembuatan laporan keuanagn masih dilakukan dalam bentuk sederhana dalam arti belum sesuai dengan Pernyataan Standart Akuntansi Keuangan (PSAK) No.45 tentang pelaporan keuangan bagi organisasi nirlaba .

Dengan situasi ini maka peneliti sangat tertarik untuk menganalisa tentang penerapan akuntansi pelaporan keuangan dalam masjid,khususnya pada masjid,khususnya pada Masjid Istiqomah UPN “VETERAN” Jawa

4.2 Profil Masjid Istiqomah UPN “VETERAN” Jawa Timur

4.2.1 Sejarah Masjid Istiqomah UPN”VETERAN” Jawa Timur

Masjid ini dibangun oleh merupakan sumbangan dari yayasan amal bakti muslim pancasila diresmikan pada tanggal 6-mei-1992 yayasan amal bakti muslim pancasila yang bertanda tangan yaitu soeharto

4.2.2 Struktur Organisasi

4.2.3 Tugas Pengurus Takmir Masjid Istiqomah UPN”VETERAN” Jawa Timur

No. JABATAN TUGAS

1. Pelindung Bertanggung jawab untuk melindungi setiap tugas ketua harian.

2. Dewan Pembina Bertanggung jawab membina setiap kegiatan dilakukan ketua harian.

3. Dewan Pengawas Bertanggung jawab mengawasi setiap yang dilakukan ketua harian.

4. Sekretaris Membantu Tugas-Tugas administrasi yang berkaitan dengan tugas ketua harian.

5. Wakil

I/Bid.Dakwah&Bid.Umat

Bertanggung jawab melaksanakan peribadatan,dakwah dan kegiatan-kegiatan yang berkaitan dengan peribadatan.

6. Ketua KBIH Bertugas Untuk pelayanan yang berkaitan dengan ibadah haji.

7. Ketua Lembaga Konsultasi Keluarga

Memberikan pelayanan kepada jamaah yang mengalami masalah keluarga.

dengan diklat keislaman.

9. Korbid.Peribadatan Rutin Bertanggung jawab pelaksanaan peribadatan shalat 5 waktu.

10. Korbid. Remaja Masjid Bertanggung jawab kegiatan yang berkaitan dengan remajaan.

11. Korbid.Majelis Taklim”Ulul Abab”

Bertanggung jawab pelaksanaan kegiatan istiqosah,yasin,dan tahlil.

12. Korbid.Informasi&Komunikasi Bertugas Memberikan informasi berkaitan informasi,dan komunikasi ke masjidan. 13. Korbid.PHBI Bertanggung jawab pelaksanaan peringatan

hari besar. 14. Wakil II/Bid.Sosial&Pelayanan

Umat

Bertanggung jawab bidang social dan pelayanan Umat jammah Masjid Istiqomah UPN “VETERAN”Jawa Timur.

15. Ketua Ikatan Persaudaraan Haji Bertugas mengkordinasi ikatan haji dilingkunganUPN”VETERAN” Jawa Timur.

16. Korbid.Keamanan&Ketertiban Bertanggung jawab keamanan dan ketertibanMasjid

17. Korbid.Pelayanan Umat Bertugas Untuk Memberikan pelayanan pada umat yang berkaitan dengan keislaman

18. Korbid.Sosial Bertanggung jawab berkaitan dengan masalah social dan keagamaan.

19. Wakil

ketuaIII/Bid.Umum&Keuangan

Bertugas dan bertanggung jawab fasilitas dan keuangan.

20. Ketua BAZ UPN “VETERAN” Jawa Timur

Bertanggung jawab berkaitan badan,amal,dan zakat dilingkungan UPN”VETERAN” Jawa Timur.

21. Bendahara Bertanggung jawab keuangan yang

bersumber dari shodaqoh dan jariah.

22. Korbid.Amal Usaha Masjid Bertanggung jawab penggalangan amal dari jamaah untuk kemakmuran Masjid. 23. Korbid.Perawatan&Kebersihan Bertanggung jawab kebaiakan dan

kebersihan Masjid Istiqomah UPN”VETERAN” Jawa Timur.

25. Korbid.Pembangunan Bertanggung jawab pembangunan dan perawatan Masjid Istiqomah UPN”VETERAN” Jawa Timur.

26. Korbid.Pendanaan Bertanggung jawab penggalian dana dalam rangka mendukung kegiatan Masjid IstiqomahUPN”VETERAN” Jawa Timur .

(Sumber:H.Sutrisno,SH,M.Hum Ketua Harian Masjid Istiqomah UPN”VETERAN” Jawa Timur)

4.3 Pengelolaan dan Pencatatan Akuntansi Masjid Istiqomah

UPN”VETERAN” Jawa Timur.

Peranan akuntansi dalam pengambilan keputusan-keputusan ekonomi dan keuangan di zaman globalisasi semakin disadari oleh semua pihak,tidak terkecuali bagi Masjid Istiqomah UPN”VETERAN” Jawa Timur.Ditengah perkembangan kaidah-kaidah,konsep-konsep dan teknik-teknik akuntansi dalam pengelolaan dan pencatatatan akuntansi bagi organisasi keagamaan yaitu Masjid,tentunya tidak mudah bagi pengurus Masjid Istiqomah UPN”VETERAN” Jawa Timur untuk menyajikan laporan keuangan yang

pelayanan dalam Masjid.Bendahara Masjid Istiqomah UPN”VETERAN”Jawa Timur memaparkan sistem pengelolaan,pencatatan,dan pelaporan keuangan yang di terapkan di Masjid Istiqomah UPN”VETERAN”Jawa Timur berikut ini penjelasnya:

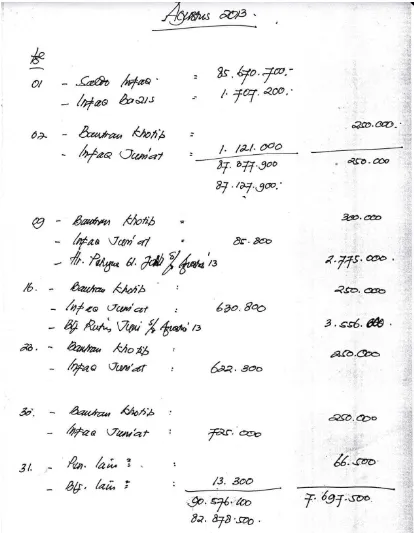

“seperti jumat seperti januari tanggal 3 ini sudah dicek terus seperti ini

kotak dalam minggu dalam bulan januari itu ketemu berapa tanggal 10 seperti sekarang hari ini dapat 250.000 tapi infaq belum dihitung karena pelaksananya habis jumatan,laporan keuangannya sederhana saja,pemasukan berapa pengeluran berapa.”.

(Sumber:Bapak Abdul Aziz Lao Meutia,ST.MM,Bendahara Masjid Istiqomah UPN”VETERAN” Jawa Timur)

Pelaporan Keuangan yang masih sederhana dikarenakan timbulnya suatu kendala atau permasalahan yang terkait dalam penyajian laporan keuangan Masjid.Pertama,kurangnya pengetahuan atau kurangnya keahlian bendahara Masjid dalam hal menyajikan laporan keuangan yang sesuai dengan standar PSAK No.45 hal demikian membuat bendahara belum mampu mampu dalam menyajikan laporan keuangan yang semestinya.Kedua,selama ini Masjid UPN”VETERAN” Jawa Timur tidak menilai semua harta

bendahara Masjid dalam membuat laporan keuangan neraca guna menyajikan posisi keuangan Masjid dan itu semua milik UPN”VETERAN” Jawa Timur.

Permasalahan-permasalahan diatas yang terkait dalam penyajian laporan keuangan tidak bias di pungkiri untuk kedepannya Masjid akan menghadapi kesulitan dalam pengambilan keputusan-keputusan ekonomi,disamping itu akan menimbulkan kecerugiaan-kecurigaan negative berbagi pihak,dan munculnya konflik terkait dengan keuangan dalam Masjid.Berdasarkan kondisi pencatatan dan pelaporan keuangan Masjid yang ada,maka yang menjadi focus pembahasan dalam penelitian ini yaitu sistem pengelolaan harta kekayaan Masjid,pencatatan transaksi keuangan,dalam Masjid UPN”VETERAN” Jawa Timur untuk menghasilkan suatu laporan

keuangan yang sesuai dengan standar PSAK No.45.

4.4 Pelaporan Keuangan Masjid Istiqomah UPN”VETERAN”Jawa Timur.

4.4.1 Sistem Pencatatan Akuntansi Masjid.

Pada Sub bab ini merupakan jawaban mini research question ke satu.Bahwa,Masjid Istiqomah UPN”VETERAN” Jawa Timur di samping menjalankan kegiatannya sebagai tempat ibadah,Masjid Istiqomah UPN”VETERAN” Jawa Timur melakukan kegiatan yang lain guna

pengeluaran.Sistem penerimaan Masjid Istiqomah UPN”VETERAN” Jawa Timur di peroleh dari zakat,infaq,dan shodaqoh dari jamaah,sedangkan pengeluaran digunakan untuk membiayaan kegiatan operasional seperti membayar gaji petugas,pemelihara gedung,pembelian perlengkapan dan peralatan Masjid.Hal ini sesuai dengan yang di kemukan oleh bendahara Masjid Istiqomah UPN”VETERAN” Jawa Timur dan Ketua harian Masjid Istiqomah UPN”VETERAN” Jawa Timur.

“Pemasukan uang masjid berasal dari kotak infaq besar,kotak infaq

kecil, kotak besar yang dimana kotaknya besar yang ada di pintu masuk, kotak kecil itu kotak yang berjalan dari jamaah ke jamaah lainnya pada ibadah shalat jum’at,dan bazis(Badan Amal,Zakat,Infaq,dan shodaqoh) yang dari gaji pegawai UPN”VETERAN” Jawa Timur yang berapa persen dari gajinya di

masukan di bazis.”.

(Sumber:Bapak Abdul Aziz Lao Meutia,ST,MM,Bendahara Masjid Istiqomah UPN”VETERAN” Jawa Timur)

4.4.1.1 Sistem Penerimaan

Masjid Istiqomah UPN”VETERAN” Jawa Timur menerima dana dari UPN”VETERAN” Jawa Timur,jamaah,dan BAZIS(Badan Amal,zakat,infaq

dan shodaqoh) yang dari gaji pegawai UPN”VETERAN” Jawa Timur yang berapa persen dari gajinya di masukan di BAZ.Dimana dana dari UPN”VETERAN” Jawa Timur itu seperti membayar pdam dan pln ada juga

dalam hari besar islam dan pengajian rutin, sebagai contoh:Masjid Istiqomah UPN”VETERAN” Jawa Timur mengadakan pengajian tentang indahnya

berbagi sesama manusia,Dimana penerimaan dari kotak besar dan kotak kecil dilakukan pada saat shalat 5 waktu dan shalat jum’at, sebagai contoh:di saat

ibadah shalat jum’at di Masjid Istiqomah UPN”VETERAN”Jawa Timur di

sediakan kota besar di dekan pintu masuk dan kotak kecil yang di berjalan dari satu jamaah ke jamaah lain buat memasukan infaq kotak besar dan kotak kecil,sedangkan BAZ(Badan Amal Zakat) yang gaji pegawai UPN”VETERAN” Jawa Timur yang menyisakan berapa persen di serahkan ke bendahara Masjid Istiqomah UPN”VETERAN” Jawa Timur,seperti

contoh:pegawai a dari dosen ekonomi menyerahkan uang yang bersumber dari gajinya berapa persen ke bendahara Masjid Istiqomah UPN”VETERAN”Jawa Timur.Hal ini sesuai dengan yang dikemukan oleh

“Kalau masalah pemasukan dan pengeluran untuk kegiatan-kegitan di

topang oleh upn kalau kegiatan-kegiatan kecil insya allah tidak.

“Pemasukan uang masjid Istoqomah UPN”VETERAN” Jawa Timur T

berasal dari UPN”VETERAN”Jawa Timur dan jamaah.”

(Sumber:Bapak H.Sutrisno,SH,M.Hum,Ketua harian Masjid Istiqomah

UPN”VETERAN” Jawa Timur)

“Pemasukan uang masjid berasal dari kotak infaq besar,kotak infaq

kecil, kotak besar yang dimana kotaknya besar yang ada di pintu masuk, kotak kecil itu kotak yang berjalan dari jamaah ke jamaah