SKRIPSI

Oleh:

IDA KHALIDA J AZURI 0913010133/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI BEI PERIODE 2009-2011

Yang diajukan Ida Khalida J azuri 0913010133/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Rina Mustika, SE, MM Tanggal : 31 Mei 2013 NIP. 369029500481

Mengetahui,

Ketua Program Studi Akuntansi

TERDAFTAR DI BEI 2009-2011 Disusun Oleh :

Ida Khalida J azuri 0913010133/FE/EA

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awaTimur

Pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Rina Mustika, SE, MM Dr. Indrawati Y, MM, AK

Sekr etaris

Dr s. Munar i, MM

Anggota

Rina Mustika, SE, MM

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awaTimur Dekan Fakultas Ekonomi

Alhamdulillah, puji syukur kehadirat Allah S.W.T yang senantiasa memberikan aku kelancaran dan kemudahan dalam penulisan skripsi ini, meskipun terkadang ada secuil ujian yang membuat aku patah semangat, akan tetapi justru dalam ujian itu Allah member aku kekuatan iman untuk menyelesaikan skripsi ini dengan judul “ RASIO KEUANGAN SEBAGAI

PREDIKTOR KEBANGKRUTAN PERUSAHAAN TEXTILE DAN

GARMENT TERDAFTAR DI BEI PERIODE 2009-2011 ”.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus dipenuhi untuk memperoleh Gelar Sarjana S-1 Program Studi Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Ibu Rina Mustika Dewi, selaku dosen pembimbing skripsi yang sangat sabar dan senantiasa menyempatkan waktu untuk bimbingan disela-sela kesibukan, serta memberikan masukan dan motivasi pada penulis dalam menyelesaikan skripsi ini.

7. Seluruh Dosen dan staff dosen Jurusan Akuntansi yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. 8. Kedua orang tuaku tercinta yang senantiasa memberi semangat,

perhatian, doa, dan kasih sayang yang lebih pada aku.

9. Saudara-saudaraku tercinta, mas Riza dan mb Nita yang sudah memberi semangat dan dukungan agar skripsi ini cepat terselesaikan. 10.Untuk keponakanku Shafa dan Shafira yang sudah memberi tantenya

ini selalu tersenyum dan selalu semangat untuk menyelesaikan skripsi ini.

sudah menemaniku selama 4 taon ini, tidak pernah bosen jadi tempat aku curhat dan berkeluh kesah dalam segala hal terutama tentang tugas-tugas kuliah, aku juga belajar banyak tentang berbagai pengalaman yang ada pada kalian semua.

14.Dan, semua orang yang senantiasa dimuliakan Allah SWT.

Semoga Allah SWT senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah mendukung Penulis dalam menyusun skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 1 Mei 2013

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ……….... x

ABSTRACT ………...……….... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Pengertian Laporan Keuangan ... 11

2.2.2 Tujuan Laporan Keuangan ... 12

2.2.3. Rasio Keuangan ... 13

2.2.3.1. Pengertian Rasio Keuangan ... 13

2.2.3.2. Rasio Profitabilitas ... 14

2.2.3.3 Rasio Solvabilitas ... 16

2.2.3.4 Rasio Likuiditas ... 18

2.2.4. Prediksi Financial Disstress ... 19

2.2.4.1. Pengertian Financial Disstress ... 19

2.2.4.2. Dampak Financial Disstress ... 21

2.2.4.3. Faktor Penyebab Financial Disstress ... 23

2.3 Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 31

3.2 Teknik Penentuan Sampel ... 33

3.2.1. Populasi ... 33

3.2.2. Sampel ... 34

3.3. Teknik Pengumpulan Data ... 35

3.3.1. Jenis Data ... 35

3.3.2. Sumber Data ……… 35

3.3.3. Pengumpulan Data ... 35

3.4. Teknik Analisis dan Uji Hipotesis ... 35

3.4.1. Teknik Analisis ………... 35

3.4.2. Uji Hipotesis ……… 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 39

4.1.1. Gambaran Umum Industri Textile dan Garment di Indonesia………. ... 39

4.1.2. Gambaran Umum Perusahaan Sampel ... 42

4.1.2.1. PT. Polychem Indonesia, Tbk ... 42

4.1.2.2. PT. Argo Pantes, Tbk ... 43

4.1.2.3. PT. Century Textile Industry, Tbk ... 43

4.1.2.8. PT. Maharlika Indonesia, Tbk ... 45

4.1.2.9. PT. Apac Citra Centertex, Tbk ... 46

4.1.2.10. PT. Panasia Fylament, Tbk ... 46

4.1.2.11. PT. Pan Brother, Tbk ... 47

4.1.2.12. PT. Ricky Putra Globalindo, Tbk ... 47

4.1.2.13. PT. Asia Pacific Fibers, Tbk ... 48

4.1.2.14. PT. Sunson Textile Manufacturer, Tbk ... 48

4.1.2.15. PT. Tifico Fiber Indonesia, Tbk ... 49

4.1.2.16. PT. Unitex, Tbk ... 50

4.2. Deskripsi Hasil Penelitian ... 51

4.2.1. ROA (X1) ... 51

4.2.2. ROE (X2) ... 52

4.2.3. DER (X3) ... 54

4.2.4. DAR (X4) ... 55

4.2.5. CR (X5)……… 57

4.2.6. Financial Distress (Y)………... 58

4.3. Pengujian Hipotesis dan Analisa Regresi Logit ... 59

4.3.1 Pengujian Hipotesis... 59

4.3.1.1. Uji Kelayakan Regresi Logit……….. 60

4.4.1. Pengaruh ROA Perusahaan Terhadap Financial Distress .. 65 4.4.2. Pengaruh ROE Perusahaan Terhadap Financial Distress... 66 4.4.3. Pengaruh DER Perusahaan Terhadap Finacial Distress…… 67 4.4.4. Pengaruh DAR Perusahaan Terhadap Finacial Distress…... 68 4.4.5. Pengaruh CR Perusahaan Terhadap Financial Distress…… 69 4.5. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu……….. 70 4.6. Keterbatasan Penelitian……… 72

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 74 5.2. Saran ... 74

IDA KHALIDA J AZURI

ABSTRAK

Perusahaan sektor textile dan garment merupakan salah satu kategori perusahaan dalam industri manufaktur yang ada di Bursa Efek Indonesia. Sektor ini menjadi menarik untuk dijadikan objek penelitian karena dari beberapa tahun terakhir industri tersebut cenderung mengalami kesulitan dalam berbagai aspek salah satunya adalah dalam aspek keuangan dan operasional perusahaan. Hal tersebut dapat dilihat dari kesulitan pendanaan yang disebabkan oleh kebijakan manajemen yang dirasa lambat dalam melakukan diversifikasi dan membaca pasar. Akibatnya para pelaku domestik harus berbagi pasar dengan perusahaan asing.

Populasi dalam penelitian ini adalah laporan keuangan perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia, tahun 2009 – 2011 dimiliki oleh sampel sebesar 19 perusahaan. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data primer yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier logistik.

Berdasarkan dari hasil penelitian : 1). ROA tidak berpengaruh terhadap financial distress perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia. 2). ROE tidak berpengaruh terhadap financial distress perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia. 3). DER berpengaruh terhadap financial distress perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia. 4). DAR berpengaruh terhadap financial distress perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia. 5). CR tidak berpengaruh terhadap financial distress perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia.

IDA KHALIDA J AZURI

ABSTRACT

Company's textile and garment sector is one category of firms in the manufacturing industry in Indonesia Stock Exchange. This sector became attractive to be used as objects of research because of the last few years the industry is likely to experience difficulties in many aspects one of which is the financial and operational aspects of the company. This can be seen from funding difficulties caused by the management policies were deemed slow in diversifying and read the market. As a result, the domestic players have to share the market with foreign companies.

The population in this study are the financial statements of textile and garment companies listed in Indonesia Stock Exchange, in 2009 - 2011 owned by a sample of 19 companies. Sampling technique used was purposive sampling or judgment sampling based on certain criteria. The data used are primary data is data that comes from the company. While the analysis is used logistic regression analysis.

Based on the results of the study: 1). ROA does not affect the financial distress of textile and garment companies listed in Indonesia Stock Exchange. 2). ROE does not affect the financial distress of textile and garment companies listed in Indonesia Stock Exchange. 3). DER effect on the financial distress of textile and garment companies listed in Indonesia Stock Exchange. 4). DAR financial distress affect the textile and garment companies listed in Indonesia Stock Exchange. 5). CR does not affect the financial distress of textile and garment companies listed in Indonesia Stock Exchange.

1.1. Latar Belakang Masalah

Dunia bisnis selalu mengalami perkembangan setiap tahun, dengan keadaan yang selalu berkembang perusahaan harus mempersiapkan perusahaan yang kuat dan tangguh. Seiring perkembangan zaman, permasalahan selalu datang dan resiko selalu ada di setiap keputusan yang diambil untuk memajukan perusahaan. Perusahaan menentukan strategi untuk menghadapi tantangan dan persaingan yang cukup ketat.

Setiap perusahaan mempublikasikan laporan keuangan sebagai bentuk tanggung jawab perusahaan mengenai kinerja perusahaan dalam satu periode. Harahap (2007:133) tujuan utama laporan keuangan adalah untuk memberikan informasi yang berguna kepada investor dan kreditur untuk meramalkan, membandingkan dan menilai potensi arus kas, laba dalam jumlah, waktu dan dengan memperhatikan ketidakpastian lainnya.

Kondisi kesulitan keuangan menurut teori-teori yang telah ada (financial distress) terjadi sebelum kebangkrutan. Sehingga banyak sekali model financial

distress perlu dikembangkan karena dengan mengetahui kondisi kesulitan

menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan situasi tersebut adalah kegagalan, ketidakmampuan melunasi hutang, kinerja keuangan yang negatif, masalah likuiditas, dan default. Model sistem peringatan untuk mengantisipasi adanya financial distress perlu untuk dikembangkan sebagai sarana untuk mengidentifikasi bahkan untuk memperbaiki kondisi sebelum sampai pada kondisi krisis Almilia (2003) dalam Yuanita (2010).

Perusahaan sektor textile dan garment merupakan salah satu kategori perusahaan dalam industri manufaktur yang ada di Bursa Efek Indonesia. Sektor ini menjadi menarik untuk dijadikan objek penelitian karena dari beberapa tahun terakhir industri tersebut cenderung mengalami kesulitan dalam berbagai aspek salah satunya adalah dalam aspek keuangan dan operasional perusahaan. Hal tersebut dapat dilihat dari kesulitan pendanaan yang disebabkan oleh kebijakan manajemen yang dirasa lambat dalam melakukan diversifikasi dan membaca pasar. Akibatnya para pelaku domestik harus berbagi pasar dengan perusahaan asing. Kenyataannya adalah 70% pangsa pasar saat ini harus dipenuhi oleh pesaing yang banyak berasal dari negara asing terutama produk-produk buatan Negara Cina. Yuanita, (2010).

Banyaknya produk textile dari Negara Cina membuat kelangsungan operasional perusahaan dalam penjualannya menjadi tidak stabil di dalam negeri. Kekhawatiran ini beralasan karena harga produk mereka jauh di bawah harga textile dalam negeri dan dari segi kualitas tidak kalah bagusnya. Produk lokal

negeri ditawarkan dengan harga yang relatif rendah. Perusahaan harus mempunyai keunggulan kompetitif agar mampu bersaing dan tetap survive.

Kondisi dan perkembangan industri textile di Indonesia pada tahun 2006 memiliki tingkat konsumsi tekstil dan produk textile sebesar 1 juta ton, namun industri tekstil nasional kehilangan peluang 49,9 persen. Pada tahun 2007 tercatat mengalami kenaikan menjadi 1,21 juta ton dan kehilangan pasarnya 49 persen. Namun pada tahun 2008 industri textile mengalami kehilangan pasar sekitar 35 persen. Padahal tahun 2008, impor yang tercatat hanya 12 persen. Sedangkan tahun 2009 impor resmi tekstil dan produk textile sebesar 20-24 persen. Hal tersebut telah mengakibatkan terjadinya kesulitan keuangan pada industri ini yang diakibatkan oleh harga bahan baku dan biaya produksi yang semakin meningkat terutama masalah mesin textile yang kebanyakan tidak digunakan karena tidak adanya orderan atau pesanan yang datang. Regulasi pemerintah di bidang fiskal, moneter dan administrasi serta perjanjian perdagangan semakin memperburuk sektor industri ini. Selain dikarenakan krisis ekonomi yang berkepanjangan, kesulitan yang dialami juga disebabkan oleh dihapusnya kuota ekspor dan produk textile serta berbagai perjanjian yang tercantum dalam Free Trade Agreement (FTA) Asean-Cina. Yuanita, (2010)

sebab dengan laba yang diperoleh perusahaan dapat membiayai operasi perusahaan, mengembalikan pinjaman, dan kewajiban lain yang harus dipenuhi.

Salah satu penyebab turunnya laba adalah karena penjualan yang semakin berkurangnya atau menurun. Berbagai kondisi tersebut di atas akhirnya akan memperburuk kondisi perusahaan textile dan garment yang tidak tertutup kemungkinan akan mengalami kesulitan keuangan bahkan kegagalan dalam usahanya, meskipun sebelumnya diketahui bahwa sektor industri ini cukup memiliki pangsa pasar yang bagus di dalam negeri. Oleh karena itu, perlu dilakukan kajian tentang prediksi kondisi financial distress perusahaan textile dan garment yang terdaftar di Bursa Efek Indonesia.

Kesulitan keuangan membuat perusahaan terpaksa memperkecil diri guna bertahan dari kerugian yang diderita terus-menerus. Dan bahkan ada beberapa yang membubarkan diri. Kesulitan keuangan yang dialami oleh perusahaan bisa dikarenakan operasi atau bisa juga karena keuangan. Kesulitan keuangan karena operasi yaitu perusahaan menanggung biaya operasional perusahaan dari laba atau keuntungan dari kegiatan rutin perusahaan. Sedangkan kesulitan keuangan perusahaan karena keuangan yaitu perusahaan tidak mampu memenuhi dari kewajibannya meskipun operasi perusahaan masih mendatangkan laba. Dan kesulitan dapat juga dikarenakan keduanya.

menguji daya klasifikasi rasio keuangan baik yang berasal dari laporan laba rugi, neraca ataupun laporan arus kas manakah yang memiliki daya prediksi tinggi untuk memprediksi kondisi financial distress dengan teknik analisis binary logit. Rasio-rasio keuangan yang digunakan sebagai variabel independen adalah rasio-rasio keuangan pada penelitian Platt (2002) dalam Lucina (2003) yaitu rasio-rasio net profit margin, rasio likuiditas, rasio profitabilitas, rasio financial leverage, rasio efisiensi, rasio posisi kas, dan rasio pertumbuhan. Ketujuh rasio tersebut mempunyai hubungan yang erat satu dengan yang lainnya.

Likuiditas perusahaan menunjukkan kemampuan perusahaan dalam mendanai operasional perusahaan dan melunasi kewajiban jangka pendek perusahaan Wild et al. (2005) dalam Yuanita (2010). Dalam Foster (1987) dan Wild et al. (2005) dijelaskan bahwa untuk mengetahui likuiditas perusahaan dapat menggunakan current ratio, quick ratio dan cash ratio.

Sri Haryati, (2001) menyatakan semakin tinggi asset bank dialokasikan pada pinjaman dan semakin rendah rasio permodalan, maka kemungkinan bank untuk gagal akan semakin meningkat; sedangkan semakin tinggi ROA maka kemungkinan bank akan gagal akan semakin kecil. Sehingga dengan pengamatan tersebut, maka akan dihasilkan suatu prediksi dalam mengatasi kepailitan yang akan dialami suatu perusahaan.

Berdasarkan penjelasan diatas penulis mengasurnsikan bahwa semakin tinggi persaingan antar perusahaan maka akan mengakibatkan semakin tinggi pula biaya yang dikeluarkan perusahaan tersebut, dan selanjutnya akan berpengaruh pada profitabilitas perusahaan. Apabila usaha tersebut gagal dalam arti kalah dalam persaingan maka perusahaan tersebut akan rnengalami kerugian, yang pada akhirnya akan mempengaruhi keuangan perusahaan yang akan menyebabkan perusahaan tersebut mengalami financial distress.

Atas dasar latar belakang tersebut maka dalam penelitian ini peneliti mengambil judul: “Rasio Keuangan Sebagai Pr ediktor Kebangkrutan Perusahaan Textile Dan Gar ment Ter daftar di BEI Periode 2009-2011”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

2. Apakah ROE berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik di BEI?

3. Apakah DER berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik di BEI?

4. Apakah DAR berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik di BEI?

5. Apakah CR berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik di BEI?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk membuktikkan secara empiris ROA terhadap financial distress perusahaan textile dan garment yang go publik di BEI.

2. Untuk membuktikkan secara empiris ROE terhadap harga saham perusahaan manufaktur yang go publik di BEI.

3. Untuk membuktikkan secara empiris DER terhadap financial distress perusahaan textile dan garment yang go publik di BEI.

4. Untuk membuktikkan secara empiris DAR terhadap financial distress perusahaan textile dan garment yang go publik di BEI.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Bagi Akademis

Hasil penelitian ini diharapkan dapat memberikan sesuatu yang berharga sebagai tambahan perbendaharaan referensi dan dapat memberikan ide untuk pengembangan lebih lanjut bagi para akademis yang ingin mengadakan penelitian dalam bidang yang berkaitan dimasa yang akan datang.

2. Bagi Investor

Untuk memberikan informasi mengenai kondisi financial distress perusahaan textile dan garment yang go publik di BEI melalui analisis laporan keuangan kepada investor perusahaan-perusahaan mana saja yang memiliki peluang untuk menanamkan modalnya.

3. Bagi Peneliti Lain

2.1. Hasil Penelitian Terdahulu

Setyawan dan Widarjo, (2004) melalui penelitiannya “Pengaruh rasio keuangan terhadap Kondisi Financial Distress perusahaan otomotif”. Rumusan masalah dalam penelitian apakah rasio likuiditas, rasio profitabilitas, rasio financial leverage dan sales growth berpengaruh terhadap financial distress perusahaan Automotive and Allied Products yang terdaftar di BEI tahun 2004-2006? Berdasarkan hasil analisis penelitian : (l) Likuiditas yang diukur dengan cash ratio tidak berpengaruh terhadap financial distress perusahaan (2) Profitabilitas berpengaruh negatif terhadap financial distress perusahaan (3) Financial leverage yang diukur dengan total liabilities to total asset tidak berpengaruh terhadap financial distress perusahaan, (4) Financial leverage yang diukur dengan current liabilities to total asset tidak berpengaruh terhadap financial distress perusahaan;

Yuanita,Ika (2009) melalui penelitiannya “Prediksi Financial Distress Dalam Industri Textile Dan Garment (Bukti Empiris Di Bursa Efek Indonesia).”. Rumusan masalah dalam penelitian ini adalah 1). apakah asset lancar terhadap hutang lancar (CA/CL) berpengaruh signifikan terhadap prediksi kondisi financial distress perusahaan. 2). apakah Rasio laba bersih terhadap penjualan (NI/Sales)

signifikan terhadap prediksi kondisi financial distress perusahaan. 4). apakah Rasio pertumbuhan laba bersih terhadap pertumbuhan total aset berpengaruh signifikan terhadap prediksi kondisi financial distress perusahaan. Teknik analisis dalam penelitian ini menggunakan model Regresi Logistik dalam memprediksi kondisi financial distress perusahaan tekstile dan garment yang listing di Bursa Efek Indonesia.

Hasil penelitian ini diperoleh 1) Rasio CA/CL, rasio NI/Sales, rasio CL/TA, dan rasio NI/TA-Growth % dapat digunakan sebagai prediktor kondisi kesulitan keuangan atau financial distress pada perusahaan dalam industri textile dan garment yang terdaftar di Bursa Efek Indonesia. 2) Tingkat ketepatan model regresi logistik yang digunakan dalam menjelaskan klasifikasi kondisi perusahaan dalam prediksi financial distress.

rasio keuangan LDR (Loan to Deposit Ratio) mempengaruhi prediksi kondisi bermasalah pada sektor perbankan?

Model analisis data yang digunakan adalah model logistic regression karena variable dependennya berupa variabel dummy (non-metrik) dan variabel independennya berupa kombinasi antara metrik dan non-metrik

Hasil penelitian ini bahwa CR berpengaruh negatif terhadap prediksi kondisi bermasalah, maka langkah yang sebaiknya diambil oleh pihak bank adalah menjaga kesanggupan minimum nilai kecukupan modal yang ditentukan oleh Bank Indonesia sebesar 8%. Hal ini dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk meredam akibat berkembang atau meningkatnya ekspansi aktiva yang mengandung risiko.

• Perbedaan dengan penelitian sekarang :

Penelitian sekarang menggunakan variabel ROA, ROE, DER, DAR dan CR. Menggunakan teknik analisis regresi linier logit. Tetapi berbeda dengan penelitian terdahulu yaitu dengan variabel NPL, ROA, BOPO berbeda obyek penelitian dimana dalam penelitian ini obyeknya pada perusahaan textile dan garment serta jumlah sampel yang digunakan.

2.2. Landasan Teori

2.2.1. Pengertian Laporan Keuangan

2). Kelangsungan usaha 3). Dasar akrual 4). Materialitas dan agregasi, Kelalaian dalam mencantumkan atau kesalahan adalah material jika dapat mempengaruhi keputusan ekonomi penggunaan laporan keuangan. Materialitas tergantung pada ukuran dan sifat dari kelalaian atau kesalahan 5). Saling hapus, Tidak diperkenankan untuk saling hapus atas aset dan liabilitas atau pendapatan dan beban, kecuali disyaratkan atau diijinkan oleh PSAK 6). Frekuensi pelaporan Tahunan 7). Informasi komparatif, Untuk kuantitatif maupun naratif. Jika terdapat penerapan retrospektif atau reklasifikasi, maka laporan posisi keuangan permulaan periode komparasi terawal harus disajikan. 8). Konsistensi penyajian.

2.2.1.1. Tujuan Laporan Keuangan

Menurut Belkaoui (1998:83) tujuan laporan keuangan dikelompokkan menjadi tujuan khusus dan tujuan umum serta tujuan kualitatif. Tujuan tersebut dapat diikhtisarkan sebagai berikut:

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang berterima umum, posisi keuangan, hasil usaha dan perubahan lain dalam posisi laporan keuangan.

2. Tujuan Umum laporan keuangan adalah :

• Menyediakan informasi keuangan yang bermanfaat menaksir penghasilan yang potensial dari perusahaan.

• Menyediakan lain-lain informasi yang diperlukan mengenai perubahan sumber-sumber ekonomi serta perubahan kewajiban.

• Mengungkapkan informasi lain yang relevan bagi kebutuhan para pemakai laporan keuangan.

2.2.2. Rasio Keuangan

2.2.2.1. Pengertian Rasio Keuangan

Analisis rasio keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansiil dan posisi finansiil perusahaan Usman (2003) dalam Widiharto (2008). Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan. Meskipun analisisnya didasarkan pada data kondisi masa lalu tetapi dimaksudkan untuk menilai resiko dan peluang di masa yang akan datang.

tercermin dalam laporan rugi laba dan besarnya deviden yang menjadi hak para pemegang saham Suryanto et al (2002) dalam Kusumo (2011).

Menurut Gitman (2000) dalam Widiharto (2011), analisis rasio keuangan mencakup metode perhitungan dan interprestasi angka rasio untuk melihat performance perusahaan. Tipe perbandingan angka rasio keuangan terdiri atas 3

jenis yaitu:

1. Analisa Cross Section: Membandingkan perusahaan atau bank yang berbeda pada satu waktu yang sama, termasuk membandingkan rasio satu perusahaan terhadap perusahaan lain maupun membandingkan rasio perusahaan terhadap industri atau rata-rata industri.

2. Analisa Time Series: Evaluasi performance keuangan perusahaan dari satu waktu ke waktu yang lain dengan menggunakan analisa rasio.

3. Analisa Kombinasi: Menggunakan analisa yang menggabungkan antara cross section dan time Series

Rasio keuangan dapat dikelompokkan dalam 5 (lima) jenis, yaitu: rasio likuditas (liquidity ratios), rasio aktivitas (activity ratios), rasio rentabilitas (profitability ratios), rasio solvabilitas (levareges ratios), dan rasio pasar (Ang, 1997). Dalam penelitian ini akan digunakan rasio return on assets/ROA (rasio profitabilitas), debt to equity ratio/DER (rasio solvabilitas), current ratio/CR (rasio likuiditas).

2.2.2.2. Rasio Profitabilitas

kestabilan harga saham akan berpengaruh pada deviden dan return yang akan diterima oleh investor pada masa yang akan datang. Bila kemampuan perusahaan dalam menghasilkan laba tergolong tinggi, maka harga saham akan juga mengalami peningkatan yang akan berdampak pada peningkatan return saham di masa yang akan datang Husnan (2000) dalam Kusumo (2011).

Kemakmuran (wealth) investor akan sangat tergantung pada return yang diharapkan dan resiko dari taksiran aliran kas di masa yang akan datang. Laporan keuangan perusahaan menggambarkan hasil masa lalu telah cukup dijadikan pedoman aktivitas di masa yang akan datang, namun analisis profitabilitas yang didasarkan pada rate of return di masa lampau dapat memberikan gambaran dan informasi yang berguna bagi manajemen dan para analis di luar perusahaan Ardhiastari (2006) dalam Kusumo (2011). Apabila pasar modal menganggap seluruh investor adalah investor yang rasional maka para investor tersebut akan selalu memilih untuk berinvestasi pada perusahaan yang memiliki profitabilitas yang tinggi. Karena dengan kemungkinan perusahaan menghasilkan laba tinggi maka return ekspektasi juga tinggi. Rasio Profitabilitas yang akan digunakan dalam penelitian ini adalah rasio Return on Asset (ROA) dan Return On Equity (ROE).

1) Return on Asset (ROA)

Return on Asset sering disebut juga sebagai Return on Investment (ROI).

pajak (Net Income After Tax / NIAT) terhadap rata-rata total aktiva/asset (avegae total asset). NIAT adalah nilai pendapatan / laba bersih setelah dikurangi dengan pajak. Average total asset adalah rata-rata jumlah asset dari awal tahun hingga akhir tahun. Semakin tinggi nilai ROA maka kinerja perusahaan semakin baik, karena tingkat pengembalian semakin besar. Sawir (2005:19)

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. Sawir (2005:20)

solvabilitas adalah memberikan informasi yang bermanfaat dalam penentuan manfaat utang Machfoedz (2001) dalam Kusumo (2011).

Menurut Baridwan, (2010: 215) Hutang adalah pengorbanan manfaat ekonomi di masa akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha dimasa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain dimasa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu.

Sedangkan menurut Madura (2001: 224) adalah dana yang dipinjam oleh perusahaan. Perusahaan perlu meminjam dana tersebut untuk diinvestasikan dalam aktiva-aktiva yang berbentuk bangunan, mesin-mesin, dan peralatan. Rasio DER yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya perumusannya adalah : Suad Husnan (2004:70).

2.2.2.4. Rasio Likuiditas (Liquidity Ratios)

Rasio likuiditas memberikan gambaran posisi keuangan dalam jangka waktu yang pendek, tetapi juga digunakan untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan. Rasio ini sering disebut sebagai rasio modal kerja. Tidak hanya perusahaan textile dan agrment dan para kreditor jangka pendek saja yang tertarik dengan angka-angka rasio likuiditas, rasio likuiditas juga berguna bagi kreditor jangka panjang dan pemegang saham yang akhirnya atau setidaknya ingin mengetahui prospek dari deviden dan pembayaran bunga di masa yang akan datang (Munawir, 2002:71).

Lebih lanjut, menurut Munawir (2002:71) ada beberapa kriteria sehingga perusahaan bisa dikatakan mampu memiliki posisi keuangan yang baik, yaitu: 1. Mampu memenuhi kewajiban-kewajibannya tepat pada waktunya, yaitu pada

waktu ditagih (kewajiban keuangan terhadap pihak eksternal).

2. Mampu memelihara modal kerja yang cukup baik untuk operasi yang optimal (kewajiban keuangan pada pihak internal).

3. Mampu membayar bunga dan deviden yang dibutuhkan. 4. Mampu memelihara tingkat kredit yang menguntungkan

Rasio yang paling umum digunakan untuk menganalisa posisi modal kerja suatu perusahaan (likuiditas) adalah dengan menggunakan current ratio (CR). Rasio ini menunjukkan perbandingan nilai kekayaan lancar (yang segera dapat dijadikan uang) dengan hutang jangka pendek (Munawir, 2002:72).

memenuhi kewajiban lancarnya. Secara matematis CR dapat dirumuskan sebgai berikut:

CR =

ancar Kewajibanl

ar Aktivalanc

Alasan digunakannya CR secara luas sebagai ukuran likuiditas karena kemampuannya untuk menggambarkan Wild (2005) dalam Yuanita (2010) : 1. Kemampuan perusahaan memenuhi kewajiban lancarnya (kewajiban jangka

pendek).

2. Kemampuan perusahaan dalam menyangga kerugian.

3. Kemampuan perusahaan utnuk menyediakan cadangan dana lancar.

2.2.3. Prediksi Financial Distress 2.2.3.1. Pengertian Financial Distress

Almilia dan Kristijadi (2003) dalam Yuanita (2010) menyatakan bahwa perusahaan yang mengalami financial distress adalah perusahaan yang selama beberapa tahun mengalami laba bersih operasi (net operation income) negative.

Financial distress merupakan kondisi dimana keuangan perusahaan dalam

membiayai operasi perusahaan dan kewajiban – kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan – tindakan untuk mengantispasi yang mengarah kepada kebangkrutan.Yuanita,(2010).

Menurut Platt dan Platt (2002) melalui Arini (2010) financial distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Platt dan Platt (2002) melalui Arini (2010) menyatakan 3 kegunaan informasi jika suatu perusahaan mengalami Financial Distress adalah:

1. Dapat mempercepat tindakan manajemen untuk mencegah masalah sebelum terjadi kebangkrutan.

2. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar hutang dan mengelola perusahaan dengan baik.

3. Memberi tanda peringatan dini/awal adanya kebangkrutan pada masa yang akan datang.

Menurut Almalia dan Kristaji (2003) dalam Yuanita (2010) Prediksi financial distress perusahaan menjadi perhatian dari banyak pihak. Pihak-pihak

yang menggunakan model tersebut meliputi:

memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor. Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu, hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah. Prediksi financial distress juga penting bagi pemerintah dalam antitrust regulation.

5. Auditor. Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

6. Manajemen. Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan adanya model prediksi financial distress diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan. 2.2.3.2. Dampak Financial Distress

Financial distress dapat membawa suatu perusahaan mengalami kegagalan

Kegagalan pembayaran tersebut, mendorong debitor untuk mencari penyelesaian dengan pihak kreditor, yang pada akhirnya dapat dilakukan restrukrisasi keuangan antar perusahaan, kreditor dan investor. Hasymi, (2007). Perusahaan yang mengalami financial distress (kesulitan keuangan) akan menghadapi kondisi tidak mampu memenuhi jadwal atau kegagalan pembayaran kembali hutang yang sudah jatuh tempo kepada kreditor perusahaan dalam kondisi tidak solvable (insolvency).

Menurut Gitman (1994) dalam Hasymi (2007), kesulitan keuangan dapat dikelompokkan menjadi tiga golongan, yaitu:

1. Business Failure (kegagalan bisnis), dapat diartikan sebagai: (1) suatu keadaan dimana pendapatan perusahaan tidak dapat menutupi biaya perusahaan. (2) perusahaan diklasifikasikan kepada failure, perusahaan mengalami kerugian operasional selama beberapa tahun

2. Insolvency (tidak solvable), dapat diartikan sebagai: (1) technicalinsolvency timbul apabila perusahaan tidak dapat memenuhi kewajiban pembayaran hutangnya pada saat jatuh tempo. (2) accounting insolvency, perusahaan memiliki negative networth, secara akuntansi memiliki kinerja buruk (insolvent), hal ini terjadi apabila nilai buku dari kewajiban perusahaan melebihi nilai buku dari total harta perusahaan tersebut.

2.2.3.3. Faktor Penyebab Financial Distress

Menurut Damodaran (1997) dalam Hasymi (2007), kesulitan keuangan dapat disebabkan oleh faktor internal dan eksternal perusahaan. Faktor-faktor penyebab kesulitan keuangan perusahaan, yaitu:

1. Faktor internal kesulitan keuangan, Merupakan faktor dan kondisi yang timbul dari dalam perusahaan yang bersifat mikro ekonomi. Faktor internal dapat berupa:

a. Kesulitan arus kas. Disebabkan oleh tidak imbangnya antara aliran penerimaan uang yang bersumber dari penjualan dengan pengeluaran uang untuk pembelanjaan dan terjadinya kesalahan pengelolaan arus kas (cash flow) oleh manajemen dalam pembiayaan operasional perusahaan sehingga

arus kas perusahaan berada pada kondisi defisit.

c. Kerugian dalam kegiatan operasional perusahaan selama beberapa tahun Merupakan salah satu faktor utama yang menyebabkan perusahaan mengalami kesulitan keuangan (financial distress). Situasi ini perlu mendapat perhatian manajemen dengan seksama dan terarah.

2. Faktor eksternal kesulitan keuangan, Faktor eksternal kesulitan keuangan merupakan faktor-faktor diluar perusahaan yang bersifat makro ekonomi yang mempengaruhi baik secara langsung maupun tidak langsung terhadap kesulitan keuangan perusahaan. Faktor eksternal kesulitan keuangan dapat berupa kenaikan tingkat bunga pinjaman. Sumber pendanaan yang berasal dari pinjaman lembaga keuangan perusahaan atau non-perusahaan, merupakan solusi yang harus ditempuh oleh manajemen agar proses produksi dan investasi dapat berjalan lancar. Konsekuensi dari pinjaman, jika terjadi kenaikan tingkat bunga pinjaman bagi para pelaku bisnis merupakan suatu resiko dan ancaman bagi kelangsungan usaha.

2.2.4. Kerangka Pikir

2.2.4.1. Pengaruh ROA Terhadap Financial Distress

kemungkinan financial distress untuk gagal akan semakin meningkat; sedangkan semakin tinggi ROA maka kemungkinan financial distress akan gagal akan semakin kecil (Sri Haryati, 2001).

Dalam rangka mengukur tingkat kesehatan financial distress terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoretis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoretis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak Dendawijaya (2009) dalam Mapantau (2012).

Husnan (1998) mengatakan bahwa semakin besar Return on Asset menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila Return on Asset meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham. Dengan demikian, semakin tinggi rasio ROA (NITA) maka semakin rendah kemungkinan terjadinya financial distress pada perusahaan. Sebaliknya semakin rendah rasio ROA (NITA)

menunjukkan kinerja keuangan yang tidak baik dimana perusahaan tidak mampu mengoptimalkan aktiva yang dimiliki untuk menghasilkan keuntungan sehingga profitabilitas menurun dan kemungkinan terjadinya financial distress semakin besar.

2.2.4.2. Pengaruh ROE Terhadap Financial Distr ess

yang dimiliki financial distress. Dengan kata lain, ROE digunakan untuk mengetahui kemampuan perusahaan dalam penggunaan modal yang dimiliki untuk menghasilkan laba bersih (Surat Edaran BI No. 3/30/DPNP tanggal 14 Desember 2001).

Menurut Luciana Spica Almilia dan Winny Herdiningtyas (2005) rasio ROE digunakan untuk mengukur kinerja manajemen financial distress dalam mengelolah modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai financial distress sehingga kemungkinan suatu financial distress dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki financial distress, perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku.

Semakin tinggi ROE menunjukkan semakin tinggi perusahaan menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih. Dan jika semakin rendah rasio ini maka, kemungkinan suatu perusahaan dalam kondisi bermasalah. Dengan demikian dapat dirumuskan bahwa ROE berpengaruh positif terhadap kondisi financial distress perusahaan.

2.2.4.3. Pengaruh DER Terhadap Financial Distr ess

perusahaan. Apabila total penerimaan yang dihasilkan oleh perusahaan dari aktivitas yang didanai oleh hutang lebih besar dibandingkan jumlah biaya hutang yang dikeluarkan, maka hal ini berarti perusahaan mampu memaksimalkan penggunaan hutang dengan tepat.

Menurut Horne dan Wachowicz, Jr (2005), semakin tinggi rasio hutang, semakin besar risiko keuangannya. Yang dimaksudkan dengan terjadinya peningkatan risiko adalah kemungkinan terjadinya default karena perusahaan terlalu banyak melakukan pendanaan aktiva dari hutang. Jadi, apabila rasio hutang (TLTA) semakin besar dapat membahayakan perusahaan karena dengan hutang yang semakin banyak akan menyulitkan perusahaan untuk memperoleh tambahan dana. Brigham dan Houston (2006) menjelaskan bahwa kreditur akan enggan meminjamkan tambahan dana kepada perusahaan, dan manajemen mungkin menghadapi risiko kebangkrutan jika perusahaan meningkatkan rasio hutang dengan meminjam tambahan dana. Hal ini menunjukkan pola hubungan rasio total liabilities to total assets terhadap financial distress adalah positif.

2.2.4.4. Pengaruh DAR Terhadap Financial Distr ess

Rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Horne dan Wachowicz, Jr, 2005). Rasio yang tinggi berarti perusahaan menggunakan leverage keuangan (financial leverage) yang tinggi. Penggunaan leverage yang tinggi akan meningkatkan rentabilitas modal saham (Return On Equity atau ROE) dengan cepat, tetapi sebaliknya apabila penjualan menurun, rentabilitas modal saham (ROE) akan menurun cepat pula. Risiko perusahaan dengan financial leverage yang tinggi akan semakin tinggi pula (Hanafi dan Halim, 2005).

2.2.4.5. Pengaruh CR Terhadap Financial Distr ess

Likuiditas perusahaan menunjukkan kemampuan perusahaan dalam mendanai operasional perusahaan dan melunasi kewajiban jangka pendek perusahaan (Wild et al. 2005). Dalam Foster (1987) dan Wild et al. (2005) dijelaskan bahwa untuk mengetahui likuiditas perusahaan dapat menggunakan current ratio, quick ratio dan cash ratio.

menunjukkan aktiva lancar yang paling likuid dan dapat segera digunakan untuk memenuhi kewajiban jangka pendek perusahaan.

Hal ini berarti perusahaan yang memiiiki quick ratio yang tinggi maka perusahaan tersebut lebih likuid, yang berarti perusahaan marnpu melunasi kewajiban jangka pendeknya dan mampu membiayai operasional perusahaan tersebut. Dengan adanya kecukupan biaya untuk mendanai operasional perusahaan maka perusahaan mampu memproduksi barang dan menjalankan aktivitas operasional perusahaan dan kemungkinan perusahaan rnengalami kesulitan keuangan akan menjadi kecil

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan di atas, maka dapat dibuat premis-premis yang berfungsi untuk membuat kerangka pikir penelitian.

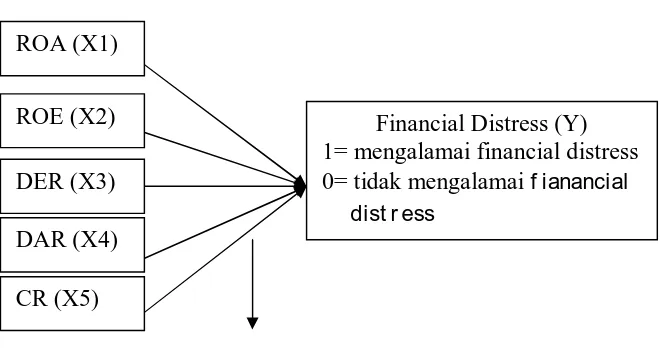

Gambar 2.1. Ker angka Pikir

Regresi Logit ROA (X1)

Financial Distress (Y) 1= mengalamai financial distress 0= tidak mengalamai f ianancial

dist r ess ROE (X2)

2.3. Hipotesis

Adapun dari kerangka pikir yang ada maka dapat dirumuskan beberapa hipotesis diantaranya :

a. Diduga ROA berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik tahun 2009-2011.

b. Diduga ROE berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik tahun 2009-2011.

c. Diduga DER berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik tahun 2009-2011.

d. Diduga DAR berpengaruh terhadap financial distress perusahaan textile dan garment yang go publik tahun 2009-2011.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variabel – variablel dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman – pengalaman empiris. Variabel adalah suatu yang menjadi objek pengamatan penelitian atau gejala yang diteliti.

Dalam penelitian ini digunakan tiga variabel bebas (independent variable), dan satu variabel terikat (dependent variable). Berdasarkan uraian diatas, maka variabel – variabel yang digunakan dalam penelitian ini adalah :

A. Variabel Bebas (X)

Variabel bebas adalah variabel yang mempengaruhi variabel lainnya dalam penelitian ini variabel bebas yang digunakan adalah:

1. ROA (X1) Rasio ini digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba. Sawir (2005:19). Rumus Sebagai berikut:

ROA = X100%

TotalAsset Lababersih

ROA diukur dengan satuan % dengan skala ratio

%

Rasio ROE diukur dengan satuan % dengan skala ratio

3. DER (X3) adalah dana yang dipinjam oleh perusahaan. Perusahaan perlu meminjam dana tersebut untuk diinvestasikan dalam aktiva-aktiva yang berbentuk bangunan, mesin-mesin, dan peralatan. asio DER yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya perumusannya adalah : Suad Husnan (2004:70)

Rasio DER dihitung dengan satuan % dengan skala ratio

4. DAR (X4) merupakan salah satu rasio leverage. DAR diperoleh dengan membagi total hutang perusahaan dengan total aktivanya. Rasio ini menekankan pentingnya pendanaan hutang bagi perusahaan dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Prihartanty,2010)

Rasio DAR dihitung dengan satuan % dengan skala ratio

kewajiban lancarnya. Secara matematis CR dapat dirumuskan sebagai berikut: Husnan (2004)

CR = X100%

ancar Kewajibanl

ar Aktivalanc

Rasio CR dihitung dengan satuan % dengan skala ratio B. Variabel Ter ikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

• Prediksi kondisi financial distress (Y) adalah perusahaan yang selama beberapa tahun mengalami laba bersih negative, Return On Equity negatif, dan tidak melakukan pembayaran deviden selama lebih dari satu tahun. Kondisi financial distress perusahan dikatakan mengalami financial distress (tergolong kategori 1) dan tidak mengalami financial distress (tergolong kategori 0). Jumal Luciana dan Kristijadi, (2003) dalam Yuanita (2010).

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

populasi dalam penelitian ini berjumlah 57 dari laporan keuangan perusahaan textile dan garment.

3.2.2. Sampel

Menurut Sumarsono, (2004: 44) sampel adalah bagian dari populasi, yang mempunyai cirri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representative dari sebuah populasi. Teknik sampel dalam penelitian ini menggunakan purposive judgment sampling, yaitu menyeleksi obyek penelitian berdasarkan pada ciri-ciri atau sifat khusus yang dimiliki oleh sampel (Sumarsono, 2004: 52). Kriteria yang digunakan adalah :

1. Perusahaan textile dan garment yang terdaftar dan mempublikasikan laporan keuangan secara konsisten dan lengkap di BEI selama periode penelitian yaitu 2009-2011.

2. Memiliki kelengkapan laporan keuangan perusahaan textile dan garment selama periode penelitian.

3. Kriteria perusahaan textile dan garment yang mengalami financial distress adalah mengalami laba bersih negatif, memiliki Return On

Equity negatif, dan tidak melakukan pembayaran deviden selama lebih

dari satu tahun.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data keuangan dan data non keuangan perusahaan textile dan garment yang go publik di BEI tahun 2009-2011.

3.3.2. Sumber data

Sumber data yang diambil dari Bursa Efek Indonesia berupa Laporan Keuangan Sektor Perusahaan textile dan garment pada tahun 2009-2011 dan Indonesian Capital Market Directory (ICMD).

3.3.3. Pengumpulan Data

Dokumentasi dilakukan untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

Pengumpulan data dilakukan dengan studi kepustakaan dan dokumentasi. Studi kepustakaan yang mempelajari tentang catatan perusahaan dan literatur-literatur pendukung berupa buku-buku teks maupun jurnal yang berkaitan dengan penelitian ini.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2007). Analisis dilakukan dengan metode enter dan menggunakan bantuan program SPSS.

Regresi logistik tidak memiliki asumsi normalitas atas variabel independen yang digunakan dalam model, artinya variabel penjelas tidak harus memiliki distribusi normal, linear, maupun memiliki varian yang sama dalam setiap grup. Regresi logistik mengabaikan heteroscedacity, artinya variabel dependen tidak memerlukan homoscedascity untuk masing - masing variabel indepedennya.

= −P

P Ln

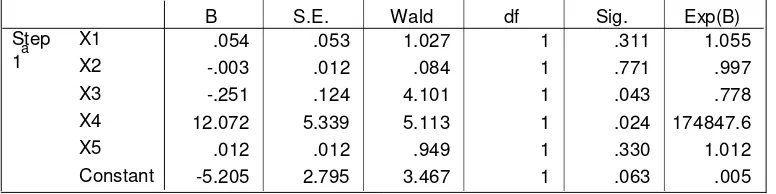

1 β0 +β1 ROA + β2 ROE+ β3 DER + β4 DAR +β5 CR + ε Keterangan :

P =Probabilitas perusahaan mengalami Financial Distress

=Konstanta

β1 - β5 =Koefisien regresi

ROA =Return On Asset

ROE =Return On Equity

DER =Debt to Equity Ratio

DAR =Debt to Asset Ratio

CR =Current Ratio

3.4.2. Uji Hipotesis

Analisis pengujian model regresi logistik memperhatikan hal - hal berikut : a. Menilai kelayakan Regresi Logit

Pengujian menggunakan Hosmer and Lemeshow’s Goodness of Fit. Pengujian ini dilakukan untuk menilai model yang

dihipotesiskan agar data empiris cocok atau sesuai dengan model. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit sama dengan atau kurang dari 0.05 maka hipotesis nol (H0) ditolak. Sedangkan jika nilainya lebih besar dari 0,05 maka hipotesis nol (H0) tidak dapat ditolak, artinya model mampu memprediksi nilai observasinya atau cocok dengan data (Ghozali, 2007).

b. Menguji kelayakan model fit

Statistik -2 Log Likelihood selain digunakan untuk menguji hipotesis nol dan alternatif, dapat juga digunakan untuk menentukan jika variabel bebas ditambahkan ke dalam model apakah secara signifikan memperbaiki model fit. Hipotesis untuk menilai model fit adalah :

H0 : model yang dihipotesiskan fit dengan data H1 : model yang dihipotesiskan tidak fit dengan data (Ghozali, 2007 : 79).

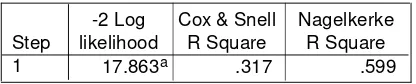

c. Menganalisis koefisien determinasi

variabilitas variabel dependen. Besarnya nilai koefesien determinasi pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Gambar an Umum Industri Textile dan Gar ment Di Indonesia

Pada saat ini industri tekstile di indonesia sudah terbilang cukup maju, mungkin sudah bisa bersaing dengan industri - industri tekstile didunia. tak bisa dielakan bahwa kebutuhan akan barang - barang industri tekstile merupakan salah satu kebutuhan yang tidak bisa dilepaskan dari kehidupan sehari - hari.

Oleh karena itu kemajuan - kemajuan yang dilakukan oleh para peneliti dilakukan seefisien mungkin agar barang yang dihasilkan oleh industri tekstile cukup bisa diterima dengan baik selain oleh manusia itu sendiri ataupun bagi alam.

Salah satu produk yang dihasilkan oleh industri tekstile adalah pakaian. pakaian mempunyai sejarah yang tak terduga - duga. oleh karena rasa malu, manusia purba yang tidak berbulu seperti hewan, mempergunakan daun - daun sebagai penutup tubuhnya. kemudian mereka membajui dirinya dengan bulu - bulu hewan berangsur - angsur berpindah dari daerah panas kedaerah dingin dan menetap, demikian manusia berhasil memperluas tempat tinggalnya.

Tujuan Industri Textile dan Garment

1. Menjadi industri textile dan garment terbesar di Indonesia dengan cara mengutamakan kepuasan pelanggan, mengembangkan sikap saling percaya, bersikap saling menghargai, dan profesionalisme dengan memeperhatikan aspek keselamatan dan lingkungan untuk pemenuhan kebutuhan yang lebih dan memberikan kontribusi untuk perkembangan di Indonesia.

2. Menjadi industry textile dan garment nomor satu di Asia Tenggara dalam pertumbuhan, kinerja, keuangan, dan kualitas sumber daya manusia. Fase Per kembangan Industri Tekstile Indonesia ini diawali pada tahun : 1970-an, dimana industri Textile Indonesia mulai berkembang dengan masuknya investasi dari Jepang di sub-sektor industri hulu (spinning dan man-made fiber making). Adapun fase perkembangannya dapat dijelaskan sebagai berikut :

• Periode 1970 – 1985, industri Tekstile Indonesia berkembang lambat dan terbatas pada pasar domestik (substitusi impor) dengan segment pasar menengah-rendah.

• Tahun 1986, pada masa ini industri Textile di Indonesia mulai berkembang pesat dengan faktor utamannya adalah: (1) iklim usaha yang kondusif, seperti regulasi pemerintah yang efektif dan berfokus pada ekspor nonmigas, dan (2) industrinya sudah mulai mampu memenuhi standard kualitas tinggi untuk memasuki pasar ekspor di segment pasar atasfashion.

negara sektor non-migas. Pada masa ini pakaian jadi merupakan komoditi yang menjadi primadona.

• Periode 1998 – 2002 adalah periode yang dinilai paling sulit. Kinerja dari ekspor tekstil nasional berfluktuatif. Pada masa ini dapat dikatakan adalah masa/periode cheos, rescue, dan survival.

• Periode 2003 – 2006 merupakan periode yang outstanding rehabilitation, normalization, dan expansion (quo vadis?).

• Periode 2007 – sampai sekarang adalah dimulainya restrukturisasi pada permesinan industri Textile di Indonesia.

Pr oduk Tekstile adalah hasil pengolahan lebih lanjut dari tekstile, baik yang setengah jadi maupun yang telah jadi. Yang termasuk dalam produk tekstile adalah :

• Pakaian jadi/clothing/garment adalah berbagai jenis pakaian yang siap pakai (ready to wear) dalam berbagai ukuran standar, antara lain: pakaian pria dan wanita (dewasa dan anak-anak), pakaian pelindung (mantel, jacket, sweater), pakaian seragam, pakaian olah raga, dan lain-lain.

• Tekstile rumah tangga/house hold, seperti: bed linen, table linen, toilet linen, kitchen linen, curtain, dan lain-lain.

• Kebutuhan industri/industrial use, antara lain: canvas, saringan, tekstile rumah sakit, keperluan angkatan perang termasuk ruang angkasa, dan lain-lain.

Pr oduk Garmen sebagai berikut :

Garment Markets : - 70% Indonesia local Markets

5% dari total kapasitas produksi dari produksi kain per bulannya digunakan untuk pembuatan dalam divisi garment. Divisi ini mendesain sedemikian rupa sehingga mampu memproduksi benda-benda kecil per artikel per desain dan pola. Perusahaan ini berinvestasi 3 tahun dalam memberikan pelatihan para pekerjanya untuk memproduksi desain dalam jumlah besar dengan jumlah kecil. Tujuannya adalah dimana bisnis ini berinvestasi ke dalam model retail.

4.1.2. Gambar an Umum Perusahaan Sampel a. PT. Polychem Indonesia Tbk

b. PT. Argo Pantes Tbk

PT. Argo Pantes Tbk (Perusahaan) didirikan berdasarkan Akta No. 30 tanggal 12 Juli 1977 dari Darwani Sidi Bakaroedin, S.H., pada waktu itu Notaris di Jakarta. Anggaran perusahaan mengalami beberapa kali perubahan, terakhir di rubah dengan Akta pernyataan keputusan rapat No. 126 tanggal 16 April 2007 dari Sudjipto, S.H., Notaris di Jakarta, mengenai perubahan Pasal 4 ayat 2 dan ayat 3. Akta perubahan ini telah diterima dan dicatat oleh Department Hukum dan Hak Asasi Manusia Republik Indonesia Kantor wilayah DKI Jakarta tanggal 4 Mei 2007 No. W7-HT.01.04-6315.

Perusahaan berdomisili di Jakarta pabriknya berlokasi di Tanggerang, Banten dan Bekasi, Jawa Barat. Kantor Pusat Perusahaan beralamat di Wisma Argo Manunggal, lantai 2, Jl. Jendral Gatot Subroto Kav. 22, Jakarta.

c. PT. Centur y Textile Industry Tbk

Sesuai dengan pasal 3 dari Anggaran Dasarnya, Perseroan beroperasi dalam industry Textile Terpadu. Kegiatan operasionalnya di mulai pada tahun 1972.

d. PT. Eratex Djaja Tbk

PT. Eratex Djaja didirikan dalam rangka undang-undang penanaman modal asing No. 01 tahun 1967 berdasarkan Akta No. 07 tanggl 12 Oktober 1972 yang di buat oleh Koerniyantini Karim, Notaris di Jakarta. PT. Eratex Djaja merupakan perusahaan yang bergerak dalam bidang Textile Terpadu dalam pemintalan, penenunan dan garment yang berkedudukan di Gedung Graha Purna Yudha lantai 4, Jl. Jendral Sudirman Kav. 50 Jakarta-Indonesia.

e. PT. Ever Shine Textile Tbk

PT. Ever Shine Textile Tbk, didirikan pada tahun 1974, bersama dengan dua anak perusahaannya, PT. Indo Yongtex Jaya dan PT. Primarajuli Sukses, dikenal sebagai prosuden Tekstile Terpadu di Indonesia yang memproduksi benang, kain, dan garmen. PT Ever Shine Tex Tbk tercatat pada Bursa Efek Jakarta sejak tahun 1992.

f. PT. Panasia Indosyntex Tbk

produksi perusahaan ini di pasarkan di dalam dan di luar negri termasuk ke Benua Eropa, Asia, Amerika, Australia dan Afrika.

g. PT. Indo-Rama Synthetics Tbk

PT. Indo-Rama Synthetics (Perusahaan) didirikan dalam rangka Undang-undang No. 1 tahun 1967 tentang penanaman modal asing yang telah di ubah dengan Undang-Undang No. 11 tahun 1970 berdasarkan akta No. 21 tanggal 3 april 1974 dari Gustaff Hoemala Soangkoepon Loemban Tobing, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia No. 8 tanggal 28 januari 1975, tambahan No. 75. Perusahaan berdomisili di Purwakarta, Jawa Barat dengan pabrik berlokasi di Purwakarta, Subang dan Bandung Jawa Barat. Kantor regrister perusahaan berlokasi di desa Ubrug, Kembang Kuning, Purwakarta.

h. PT. Maharlika Indonesia Tbk

Undang-Undang Republik Indonesia No. 40 Tahun 2007 tentang Perseroan Terbatas. Akta perubahan tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No: AHU-86994.AH.01.02.Tahun 2008 tanggal 18 November 2008.

i. PT. Apac Citr a Centertex Tbk

PT. Apac Citra Centertex Tbk didirikan tahun 1987 di Jakarta, bergerak di bidang industri garmen untuk ekspor. Tahun 1989 Perseroan melakukan IPO dan sahamnya (MYTX) tercatat di BEJ dan BES. Selama periode 1990-1996 Perseroan telah mengalami dua kali perubahan Kepemilikan Saham Utama, dua kali Rights Issue, dua kali Penerbitan Saham Bonus. Pada Tahun 1996 Perseroan melaksanakan restruktrukturisasi dengan tujuan mereposisi Restrukturisasi Perseroan secara komprehensif dan fundamental dilakukan pada tahun 1996. Tujuannya adalah untuk mereposisi struktur usaha dan investasinya dengan melakukan dua langkah strategis. Pertama, Perseroan melakukan penggabungan seluruh asset alat produksi anak-anak perusahaannya dan induk perusahaan, serta merelokasi kegiatan operasinya ke Semarang. Kedua, Perseroan mengakuisisi 94,12 % saham PT. Apac Inti Corpora (AIC), sebuah industri tekstil terpadu berlokasi di Bawen, Kabupaten Semarang, Jawa Tengah.

j. PT. Panasia Filament Inti Tbk

Perusahaan ini lokasi pabriknya terletak di beberapa unit operasionalnya yakni unit Tenun I terletak di JL. Moh. Toha Km 6,8 Bandung serta unit Tenun II-III yang terletak di Jl. Cisirung No. 101. Sedangkan kantor pusat di Jl. Garuda 153/74 Bandung.

k. PT. Pan Brothers Tbk

PT. Pan Brothers (Perusahaan) didirikan berdasarkan Akta Notaris Misahardi Wilamarta, SH. Jakarta No. 96 tanggal 21 agustus 1980 kemudian di ubah dengan Akta Notaris No. 58 tanggal 16 oktober 1980. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusan tanggal 30 Oktober 1980, No. YA/5/500/II serta diumumkan dalam Lembaran Berita Negara Republik Indonesia No.59.

Perusahaan dan pabrik berlokasi di Siliwangi No. 178 Alam Raya, Jatiuwung Tanggerang dan mempunyai cabang di. Jl. HOS Cokroaminoto No. 28, Pucang Sawit. Jebres, Jl. Ir. H. Juanda No. 270 Jebres , Surakarta dan Jl. Raya Solo Sragen KM 6-10, Karang Anyar, Jawa Tengah.

l. PT. Ricky Putra Globalindo Tbk

Perusahaan mulai beroperasi secara komersial sejak tahun 1988. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri. Pada tahun 2005, perusahaan membeli pabrik permintalan benang yang terletak di Bandung.

m. PT. Asia Pacific Fibers Tbk

PT. Asia Pacific Fibers Tbk (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal dalam Negeri No. 06 tahun 1968, jo. Undang-Undang-undang No. 12 tahun 1970 berdasarkan akta No. 22 tanggal 15 Pebruari 1984 dari Januar Tirtaamidjaja, S.H., notaris di Jakarta. Undang-Undang diatas telah diubah dengan Undang-undang No.40 tahun 2007 tanggal 16 Agustus 2007. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-6107.HT.01.01.TH.84 tanggal 26 Oktober 1984 dan diumumkan dalam Tambahan No.3247 Berita Negara Republik Indonesia No. 72 tanggal 7 September 1990. Anggaran Dasar Perusahaan mengalami perubahan dengan akta No. 92 tanggal 24 Maret 2009 oleh Notaris Sutjipto, S.H., Notaris di Jakarta, untuk menyesuaikan Anggaran Dasar Perusahaan dengan Peraturan Bapepam-LK No. IX.J.1 tanggal 14 Mei 2008 tentang Pokok-pokok Anggaran Dasar Perusahaan yang Melakukan Penawaran Umum Efek Bersifat Ekuitas dan Perusahaan Publik. Akta Notaris ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-0052618.AH.01.09.Tahun 2009 tanggal 14 Agustus 2009.

n. PT. Sunson Textile Manufacturer Tbk

Nasional Indonesia Tekstil Industri” sesuai dengan Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 yang telah dirubah dengan Undang-Undang No. 12 tahun 1970, berdasarkan Akta Notaris Widyanto Pranamihardja, S.H., No. 20 tanggal 18 Nopember 1972. Perubahan dengan Akta Notaris yang sama No. 47 tanggal 28 Mei 1976. Akta pendirian ini dan perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.Y.A.5/375/10 tanggal 16 Agustus 1976 dan telah diumumkan dalam Berita Negara No.74 tanggal 17 September 1977, Tambahan No. 549, Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, antara lain dengan akta Pernyataan Keputusan Rapat No. 34 tanggal 20 Februari 2008 yang dibuat dihadapan Dr. Wiratni Ahmadi, S.H., Notaris di Bandung, mengenai perubahan Anggaran Dasar perusahaan untuk menyesuaikan dengan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas.

o. PT. Tifico Fiber Indonesia Tbk

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa yang diaktakan dalam Akta No. 03 tanggal 3 Juni 2009 dari Notaris Budiono Widjaja, S.H.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, kegiatan Perusahaan yang utama adalah memproduksi polyester chips, staple fiber dan filament yarn serta melakukan ekspor/impor bermacam-macam serat dan barang Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-58488.AH.01.02. Tahun 2008 tanggal 3 September 2008.

p. PT.Unitex

4.2. Deskr ipsi Hasil Penelitian

Penelitian ini dilakukan pada perusahaan Textile dan Garment dengan mengambil data untuk menghitung ROA, ROE, DER, DAR, dan CR pada tahun 2009 sampai dengan tahun 2011. Data yang digunakan dalam analisis adalah Laporan keuangan yang setiap tahunnya diterbitkan oleh perusahaan Textile dan Garment yang terdaftar di Bursa Efek Indonesia tahun 2009 - 2011. Selanjutnya data tersebut diolah agar dapat diketahui dan ditarik kesimpulan untuk menjadi hipotesis yang dikemukakan sebelumnya.

4.2.1. Retur n on Asset (ROA) (X1)

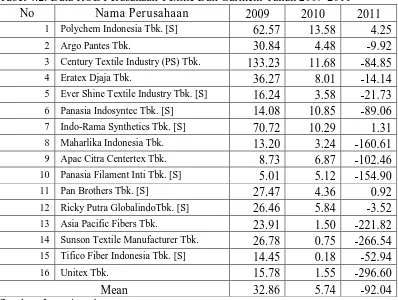

Merupakan hubungan antara pendapatan dan biaya yang dihasilkan dengan menggunakan aset perusahaan, baik lancar maupun tetap. Berikut data ROA perusahaan textile dan garment tahun 2009 sampai dengan tahun 2011 : Tabel 4.1. Data ROA Perusahaan Textile Dan Garment Tahun 2009-2011

No Nama Perusahaan 2009 2010 2011

14 Sunson Textile Manufacturer Tbk. 4.85 -1.29 -23.40

15 Tifico Fiber Indonesia Tbk. [S] 4.30 -2.95 -25.82

16 Unitex Tbk. 4.08 -3.09 -42.80

Mean 31.91 0.71 -13.90

Dari data diatas ROA perusahaan Textile dan Garment pada tahun 2009 nilai rata-rata sebesar 31,91 kemudian di tahun 2010 sebesar 0.71 dan tahun 2011 nilai rata-rata sebesar – 13.90. Dari data tersebut ROA cenderung mengalami penurunan

Kesimpulan dari data di atas menunjukkan bahwa ROA perusahaan tahun 2009-2011 menujukkan trend yang kurang bagus. Artinya bahwa laba bersih yang dicapai perusahaan masih kurang bagus artinya kinerja yang ditunjukkan kurang maksimal per tiap tahunnya.

4.2.2. Retur n on Equity (ROE) (X2)

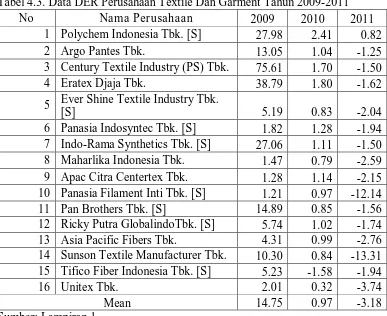

Tabel 4.2. Data ROE Perusahaan Textile Dan Garment Tahun 2009-2011

14 Sunson Textile Manufacturer Tbk. 26.78 0.75 -266.54 15 Tifico Fiber Indonesia Tbk. [S] 14.45 0.18 -52.94 16 Unitex Tbk. 15.78 1.55 -296.60

Mean 32.86 5.74 -92.04

Sumber: Lampiran 1

Dari data diatas ROE perusahaan Textile dan Garment pada tahun 2009 nilai rata-rata sebesar 32.86 kemudian di tahun 2010 sebesar 5.74 dan tahun 2011 nilai rata-rata sebesar –92.04. Dari data tersebut ROE cenderung mengalami penurunan Dari data tersebut ROE pada perusahaan textile dan garment dalam tahun penelitian cenderung mengalami penurunan.