PENERAPAN PENGENDALIAN PERSEDIAAN BAHAN BAKU MENGGUNAKAN METODE ECONOMIC ORDER QUANTITY

(EOQ) BESERTA ANALISIS SENSITIVITASNYA (Studi Kasus: PT. Kilang Kecap Angsa Medan)

SKRIPSI

MASDAWATI SILITONGA 140803032

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PENERAPAN PENGENDALIAN PERSEDIAAN BAHAN BAKU MENGGUNAKAN METODE ECONOMIC ORDER QUANTITY

(EOQ) BESERTA ANALISIS SENSITIVITASNYA (Studi Kasus: PT. Kilang Kecap Angsa Medan)

SKRIPSI

Ditulis Sebagai Syarat untuk Mencapai Gelar Sarjana Sains di Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara.

MASDAWATI SILITONGA 140803032

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PERSETUJUAN

Judul : Penerapan Pengendalian Persediaan Bahan Baku Menggunakan Metode Economic Order Quantity (EOQ) Beserta Analisis

Sensitivitasnya (Studi Kasus: PT. Kilang Kecap Angsa Medan)

Kategori : Skripsi

Nama : Masdawati Silitonga

Nomor Induk Mahasiswa : 140803032

Program Studi : Sarjana (S1) Matematika

Departemen : Matematika

Fakultas : Matematika dan Ilmu Pengetahuan Alam Universitas Sumatera Utara

Diluluskan di

Medan, Januari 2018

Komisi Pembimbing: Disetujui Oleh:

Departemen Matematika FMIPA USU

Pembimbing, Ketua,

Dra. Laurentina Pangaribuan, MS Dr. Suyanto, M.Kom

NIP. 19570803 198303 2 002 NIP. 19590813 198601 1 002

PERNYATAAN

PENERAPAN PENGENDALIAN PERSEDIAAN BAHAN BAKU MENGGUNAKAN METODE ECONOMIC ORDER QUANTITY (EOQ)

BESERTA ANALISIS SENSITIVITASNYA (Studi Kasus: PT. Kilang Kecap Angsa Medan)

SKRIPSI

Saya menyatakan bahwa skripsi ini adalah hasil karya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Januari 2018

Masdawati Silitonga 140803032

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul

“PENERAPAN PENGENDALIAN PERSEDIAAN BAHAN BAKU MENGGUNAKAN METODE ECONOMIC ORDER QUANTITY (EOQ) BESERTA ANALISIS SENSITIVITASNYA (Studi Kasus: PT. Kilang Kecap Angsa Medan)” dengan baik dan tepat waktu.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dan membimbing penulis dalam penyusunan skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Ibu Dra. Laurentina Pangaribuan, MS selaku dosen pembimbing penulis atas segala waktu dan arahan yang diberikan selama penyusunan skripsi ini.

2. Bapak Drs. Pengarapen Bangun, M.Si dan Ibu Asima Manurung, S.Si, M.Si selaku dosen pembanding atas segala saran dan masukan yang diberikan selama penyelesaian skripsi ini.

3. Bapak Dr. Suyanto, M.Kom dan Drs. Rosman Siregar, M.Si selaku Ketua dan Sekretaris Departemen Matematika FMIPA USU.

4. Bapak Dr. Kerista Sebayang, MS selaku Dekan FMIPA USU serta semua Wakil Dekan FMIPA USU.

5. Semua Dosen Departemen Matematika FMIPA USU dan pegawai di FMIPA USU.

6. Ayahanda H. Silitonga dan Ibunda L. Manalu atas segala dukungan moral maupun materil dan doa yang telah diberikan selama ini terkhusus pada penyelesaian skripsi ini serta semua kakak, abang dan keluarga penulis.

7. Teman-teman jurusan Matematika khususnya stambuk 2014 yang selalu mendukung penulis, adik-adik stambuk 2015, satambuk 2016, stambuk 2017 serta Abang dan Kakak Alumni.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini.

Oleh karena itu, penulis menerima saran dan kritik yang positif dan membangun dari pembaca untuk penyempurnaan skripsi ini.

Medan, Januari 2018 Penulis

Masdawati Silitonga

PENERAPAN PENGENDALIAN PERSEDIAAN BAHAN BAKU MENGGUNAKAN METODE ECONOMIC ORDER QUANTITY (EOQ)

BESERTA ANALISIS SENSITIVITASNYA (Studi Kasus: PT. Kilang Kecap Angsa Medan)

ABSTRAK

Kelancaran proses produksi sangat ditentukan oleh tersedianya bahan baku dalam jumlah dan ukuran yang sesuai dengan kebutuhan perusahaan. Hal ini disebabkan karena bahan baku merupakan faktor utama dalam pelaksanaan proses produksi pada suatu perusahaan. PT. Kilang Kecap Angsa Medan merupakan perusahaan yang bergerak dalam bidang produksi kecap. Bahan baku yang digunakan ada lima jenis yaitu kacang kedelai, tepung terigu, gula merah, gula putih dan garam.

Penelitian bertujuan untuk mengetahui perbandingan total biaya persediaan yang dilakukan oleh perusahaan dengan total biaya peersediaan menggunakan metode Economic Order Quantity (EOQ).

Dari hasil perhitungan yang telah dilakukan dengan membandingkan kebijakan pengelolaan persediaan bahan baku yang sekarang berlaku diperusahaan dengan metode EOQ dalam pengadaan bahan baku, maka dapat diperoleh kesimpulan bahwa dengan mengguanakan metode EOQ hasilnya lebih optimal dan efisien. Hal ini dapat dilihat dari hasil perhitungan total biaya persediaan perusahaan untuk tiap jenis bahan baku, yaitu Rp. 43.380.000 untuk jenis kacang kedelai, Rp. 10.902.000 untuk tepung terigu, Rp. 41.199.000 untuk gula merah, Rp. 44.592.000 untuk gula putih dan Rp. 3.088.800 untuk jenis garam. Sedangkan total biaya persediaan berdasarkan metode EOQ adalah Rp.

42.897.998 untuk jenis kacang kedelai, Rp. 10.549.857 untuk tepung terigu, Rp.

40.747.467 untuk gula merah, Rp. 44.110.736 untuk gula putih dan Rp. 2.981.823 untuk garam. Perusahaan dapat menghemat biaya sebesar 1,1% untuk bahan baku jenis kacang kedelai, 3,23% untuk bahan baku jenis tepung terigu, 1,09% untuk bahan baku jenis gula merah, 1,07% untuk bahan baku jenis gula putih dan 3,46%

untuk bahan baku jenis garam.

Analisis sensitivitas yang dilakukan terhadap perhitungan EOQ yaitu analisa frekuensi pemesanan terhadap interval waktu antar pesanan. Dengan melakukan analisa sensitivitas dapat diketahui bahwa semakin besar frekuensi pemesanan maka interval waktu antar pesanan akan semakin kecil dan semakin kecil frekuensi pemesanan maka interval waktu antar pesanan akan semakin besar.

Kata Kunci: Persediaan, Economic Order Quantity (EOQ), Analisis Sensitivitas

APPLICATION OF INVENTORY CONTROL USE ECONOMIC ORDER QUANTITY (EOQ) METHOD WITH SENSITIVITY ANALISYS

(Study Case: PT. Kilang Kecap Angsa Medan)

ABSTRACT

The continuity of the production process is determined by the availability of raw materials in quantities and sizes in accordance with the needs of the company.

This is because raw materials are a major factor in the implementation of production processes in a company. PT. Kilang Kecap Angsa Medan is a company engaged in the production of soy sauce. The raw materials used there are five types of soybean, wheat flour, brown sugar, white sugar and salt. The research of choice to find out the comparison of total cost done by company with total cost of infastructure using Economic Order Quantity (EOQ) method.

From the results of calculations that have been done by comparing the current policy with EOQ method in the procurement of raw materials, it can be obtained results by using EOQ results more optimal and efficient. This can be seen from the calculation of the total cost for each type of raw material is Rp.

43,380,00 for soybeans, Rp. 10,902,000 for wheat flour, Rp. 41,199,000 for brown sugar, Rp. 44,592,000 for white sugar and Rp. 3,088,800 for salt while calculation method EOQ yield total cost Rp. 42,897,998 for soybean, Rp.

10,549,857 for wheat flour, Rp. 40,747,467 for brown sugar, Rp. 44,110,736 for white sugar and Rp. 2,981,823 for salt. By using EOQ method then company can save 1.1% for soybean, 3.23% for wheat flour, 1.09% for brown sugar, 1.07% for white sugar and 3.46% for salt.

Sensitivity analysis performed on EOQ calculation is ordering frequency analysis against time interval between orders. By performing sensitivity analysis can be known quickly then the time interval between orders will be smaller and smaller then schedule time interval between orders will be greater.

Key words: Inventory, Economic Order Quantity (EOQ), Sensitivity Analysis

DAFTAR ISI

Halaman

PERSETUJUAN i

PERNYATAAN ii

PENGHARGAAN iii

ABSTRAK iv

ABSTRACT v

DAFTAR ISI vi

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR DIAGRAM x

BAB 1 PENDAHULUAN

1.1 Latar Belakang 1

1.2 Perumusan Masalah 4

1.3 Batasan Masalah 4

1.4 Tujuan Penelitian 5

1.5 Manfaat Penelitian 5

1.6 Tinjauan Pustaka 5

1.7 Metodologi Penelitian 7

BAB 2 LANDASAN TEORI

2.1 Defenisi dan Fungsi Pengendalian Persediaan 9

2.2 Tujuan Pengendalian Persediaan 12

2.3 Jenis-Jenis Persediaan 12

2.4 Faktor-Faktor Yang Mempengaruhi Pengendalian Persediaan

14

2.5 Biaya-Biaya Dalam Persediaan 16

2.5.1 Biaya Pembelian (Purchasing Cost) 16 2.5.2 Biaya Pengadaan (Procurement Cost) 16 2.5.3 Biaya Penyimpanan (Holding Cost) 17 2.5.4 Biaya Kekurangan Persediaan (Shortage Cost) 18

2.6 Economic Order Quantity (EOQ) 19

2.7 Persediaan Pengaman (Safety Stock) 24

2.8 Titik Pemesanan Kembali (Reorder Point) 25

2.9 Total Biaya Persediaan Perusahaan 25

2.10 Analisis Sensitivitas 26

BAB 3 HASIL DAN PEMBAHASAN

3.1 Pengumpulan Data 27

3.1.1 Data Jenis dan Jumlah Kebutuhan Bahan Baku Kecap

27 3.1.2 Data Biaya Pemesanan Bahan Baku Kecap 30 3.1.3 Data Biaya Penyimpanan Bahan Baku Kecap 31

3.2 Pengolahan Data 31

3.2.1 Total Biaya Persediaan Perusahaan 31

3.2.2 Economic Order Quantity (EOQ) 32

3.2.3 Total Biaya Persediaan Model EOQ 35 3.2.4 Siklus dan Frekuensi Pemesanan 37 3.2.5 Persediaan Pengaman (Safety Stock) 40

3.2.6 Reorder Point (ROP) 41

3.2.7 Perbandingan Total Biaya Perusahaan Dengan Total Biaya EOQ

43

3.2.8 Analisis Sensitivitas 44

BAB 4 KESIMPULAN DAN SARAN

4.1 Kesimpulan 46

4.2 Saran 47

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman

3.1 Kebutuhan Bahan Baku Jenis Kacang Kedelai Tahun 2016

27 3.2 Kebutuhan Bahan Baku Jenis Tepung Terigu Tahun 2016 28 3.3 Kebutuhan Bahan Baku Jenis Gula Merah Tahun 2016 29 3.4 Kebutuhan Bahan Baku Jenis Gula Putih Tahun 2016 29 3.5 Kebutuhan Bahan Baku Jenis Garam Tahun 2016 30

3.6 Biaya Pemesanan Bahan Baku 31

3.7 Biaya Penyimpanan Bahan Baku 31

3.8 Standar Deviasi Untuk Tiap Jenis Bahan Baku 40 3.9 Perbandingan Total Biaya Berdasarkan EOQ dan

Perusahaan

43 3.10 Analisis Sensitivitas Frekuensi Pemesanan Terhadap

Interval Waktu Antar Pesanan

44

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Hubungan Biaya Simpan dan Biaya Pasan Dengan Jumlah Pemesanan

20

2.2 Persediaan Model EOQ 21

DAFTAR DIAGRAM

Nomor Judul Halaman

1.1 Diagram Alur Pembuatan Kecap 2

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Kelancaran proses produksi sangat ditentukan oleh tersedianya bahan baku dalam jumlah dan ukuran yang sesuai dengan kebutuhan perusahaan. Hal ini disebabkan karena bahan baku merupakan faktor utama dalam pelaksanaan proses produksi pada suatu perusahaan. Menurut Hanggana (2006:11) pengertian bahan baku adalah sesuatu yang digunakan untuk membuat barang jadi. Dalam sebuah perusahaan bahan baku dan bahan penolong memiliki arti yang sangat penting, karena menjadi modal terjadinya proses produksi sampai hasil produksi.

Namun masalah persediaan bahan baku masih sering dihadapi dalam suatu bidang usaha, baik bidang industri, perdagangan, maupun jasa. Di lain pihak, persediaan bahan baku juga memberikan kontribusi biaya yang cukup besar sehingga komponen biaya ini juga perlu untuk dikendalikan. Masalah pengendalian persediaan merupakan salah satu masalah penting yang dihadapi perusahaan, pada kebanyakan perusahaan persediaan merupakan bagian besar yang tercantum dalam neraca. Persediaan yang terlalu besar atau terlalu kecil dapat menimbulkan masalah-masalah yang pelik.

Persediaan adalah bahan atau barang yang disimpan dan akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi, perakitan, maupun untuk dijual kembali. Persediaan dapat berupa bahan mentah, bahan pembantu, barang dalam proses, maupun barang jadi. Bahan-bahan tidak selamanya tersedia setiap saat. Nilai persediaan harus dicatat, digolongkan menurut jenisnya, yang kemudian dibuat perincian masing-masing barangnya dalam suatu periode yang bersangkutan. Tanpa adanya persediaan, perusahaan akan dihadapkan pada resiko kekurangan bahan pada proses produksi.

PT. Kilang Kecap Angsa Medan merupakan salah satu perusahaan yang bergerak dalam produksi kecap. PT. Kilang Kecap Angsa Medan beralamat di Jl. Meranti No.12 Medan, Sumatera Utara, merupakan salah satu badan usaha milik perseorangan yang bergerak dalam bidang pembuatan kecap dan melakukan pemasaran hasil produksi sendiri. Produk utama kilang kecap ini adalah kecap asin dan kecap manis. Produk kecap ini diberi nama kecap Cap Hati Angsa.

PT. Kilang Kecap Angsa Medan berdiri pada tahun 1953 yang dibuka dan dijalankan pertama kali oleh Ahing. Usia berdirinya kilang kecap ini sudah mencapai 64 tahun dan telah menghasilkan kecap dengan kualitas tinggi dan tersebar diseluruh kota Medan bahkan sampai ke luar Medan.

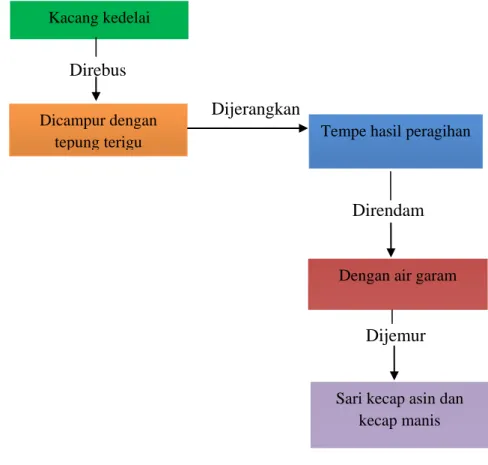

Kecap merupakan hasil olahan dari beberapa bahan baku seperti kacang kedelai, tepung terigu, gula dan garam yang diolah secara tradisional melalui proses perebusan, penjerangan, perendaman dan penjemuran. Proses pengolahan kecap secara detail dapat dilihat pada diagram alir pengolahan kecap pada diagram berikut:

Direbus

Dijerangkan

Direndam

Dijemur

Diagram 1.1 Alur Proses Pembuatan Kecap Kacang kedelai

Dicampur dengan

tepung terigu Tempe hasil peragihan

Dengan air garam

Sari kecap asin dan kecap manis

Pengendalian persediaan bahan baku kecap yang dilakukan perusahaan ini masih belum maksimal, dimana perusahaan masih melakukan pemesanan bahan baku yang terlalu sering sehingga perusahaan harus mengeluarkan biaya pesan yang lebih besar. Penyimpanan bahan baku dalam jumlah besar juga dapat mengakibatkan besarnya biaya penyimpanan bahan baku tersebut.

Melihat pentingnya pengendalian persediaan, maka perlu adanya usaha untuk mengelolanya secara efisien untuk mendapatkan hasil yang optimal. Dengan adanya pengendalian persediaan maka kemungkinan terjadinya kelebihan dan kehabisan persediaan, tingginya biaya penyimpanan serta biaya pembelian bahan baku dapat dihindari sehingga perusahaan dapat memperoleh keuntungan yang maksimum.

Economic Order Quantity (EOQ) adalah jumlah kuantitas barang yang dapat diperoleh dengan biaya yang minimal atau sering dikatakan sebagai jumlah pembelian yang optimal (Riyanto, 2001). Metode EOQ menjawab dua pertanyaan penting, kapan harus memesan dan berapa banyak yang harus dipesan. Konsep perhitungan EOQ ini juga berdasarkan pemikiran yang logis dan sederhana.

Namun hasil perhitungan EOQ bukan merupakan keputusan akhir. Sekalipun EOQ merekomendasikan suatu jumlah pembelian yang ekonomis dalam setiap kali pemesanan, EOQ bisa jadi belum mempertimbangkan seluruh aspek situasi persediaan. Dalam kenyataannya, meskipun lead time, biaya simpan, biaya pesan telah ditetapkan, tetapi dalam banyak hal penetapan angka-angka tersebut bedasarkan estimasi.

Ada kemungkinan estimasi mengenai lead time, biaya simpan dan biaya pesan tidak tepat betul. Bila demikian yang terjadi tentunya akan membawa dampak pada penyelesaian optimal. Ada satu strategi untuk mengatasi setiap perubahan yang terjadi. Strategi ini dikenal dengan analisis sensitivitas.

Analisis sensitivitas merupakan analisis yang dilakukan untuk mengetahui akibat dari perubahan parameter-parameter produksi terhadap perubahan kinerja sistem produksi dalam menghasilkan keuntungan.

Berdasarkan persoalan tersebut penulis ingin meneliti tentang “Penerapan Pengendalian Persediaan Bahan Baku Menggunakan Metode Economic Order Quantity (EOQ) Beserta Analisis Sensitivitasnya”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka permasalahan dalam penelitian ini adalah berapakah jumlah pemesanan yang optimal untuk satu periode serta bagaimana pengaruh perubahan nilai dalam parameter terhadap EOQ.

1.3 Batasan Masalah

Permasalahan pada tulisan ini dibatasi dengan batasan-batasan sebagai berikut:

a. Penulis hanya menguraikan masalah pengendalian persediaan bahan baku kecap optimal pada PT. Kilang Kecap Angsa Medan.

b. Data yang digunakan berupa data sekunder dari Januari 2016 sampai dengan Desember 2016.

c. Tidak ada pengurangan harga walaupun pembelian dalam jumlah besar (tidak ada diskon).

d. Pada saat pemesanan bahan baku, tidak terjadi kehabisan bahan (back order).

e. Proses pemesanan dan kebijakan perusahaan tidak berubah selama jangka waktu pemecahan masalah.

1.4 Tujuan Penelitian

Tujuan penelitian dalam skripsi ini adalah:

1. Membandingkan total biaya persediaan perusahaan dengan total biaya persediaan berdasarkan metode Economic Order Quantity (EOQ).

2. Menentukan bagaimana pengaruh perubahan nilai dalam parameter terhadap Economic Order Quantity (EOQ).

1.5 Manfaat Penelitian

Hasil dari penelitian ini dapat digunakan sebagai bahan masukan dan informasi bagi perusahaan dalam mengelola persediaan untuk hasil optimal dan dapat memberikan informasi yang bermanfaat bagi pembaca serta sebagai bahan referensi dalam penelitian-penelitian selanjutnya.

1.6 Tinjauan Pustaka

Persediaan adalah bahan atau barang yang disimpan dan akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk digunakan dalam proses produksi, perakitan, maupun untuk dijual kembali. Menurut Aminudin (2005) bahwa pengendalian persediaan merupakan pengumpulan atau penyimpanan komoditas yang akan digunakan untuk memenuhipermintaan dari waktu ke waktu. Ada empat katagori biaya persediaan yang sangat menentukan pengoptimalan dari masalah persediaan. Empat kategori biaya tersebut ialah biaya penyimpanan (carrying cost), biaya pemesanan (ordering cost), biaya pengadaan (setup cost), dan biaya kekurangan persediaan (shortage cost) (Handoko. T Hani, 2000).

Biaya pesan merupakan biaya yang timbul karena adanya pemesanan kepada suplier hingga barang sampai di gudang. Biaya ini mencakup biaya pengangkutan, pengumpulan, penyusunan, telpon dan pencatatan. Biaya simpan mencakup semua biaya yang timbul karena penyimpanan persediaan.

Pada penelitian terdahulu oleh Nunung Nurhasanah dan Richard Perdana Gunawan yang berjudul “Persediaan Bahan Baku Optimum dengan Metode Economic Order Quantity (EOQ) pada Es Chika Home Industry” memaparkan rumus perhitungan persediaan bahan baku optimal (Q*), yaitu:

𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷 𝐻𝐻 Dimana:

Q * : jumlah pemesanan optimal S (Setup) : biaya pemesanan

D (Demand) : jumlah kebutuhan bahan

H (Holding) : biaya penyimpanan per unit per tahun

Dari perhitungan diperoleh permintaan harian es chika 2.044,862 batang = 2.045 batang es dengan jumlah kebutuhan bahan jenis santan KARA 1.055 pack, susu kental manis 2.110 kaleng dan air mineral 33.760 liter (1.777 gallon). Total biaya untuk tiap bahan yaitu:

1. Santan KARA , TC = Rp. 13.280.000,00 2. Susu kental manis, TC = Rp. 9.169.000,00 3. Air mineral, TC = Rp. 3.631.000,00

Pengendalian persediaan merupakan suatu model yang umum digunakan untuk menyelesaikan masalah yang terkait dengan usaha pengendalian bahan baku maupun barang jadi dalam suatu perusahaan. Tujuan dilakukannya pengendalian persediaan adalah untuk menjaga agar perusahaan tidak kehabisan persediaan yang dapat mengakibatkan terhentinya kegiatan produksi, supaya pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan dan menghindari pembelian kecil-kecilan yang dapat mengakibatkan biaya besar (Assauri, 2004).

Terdapat beberapa macam faktor yang mempengaruhi persediaan bahan baku yaitu, perkiraan penggunaan bahan baku, harga dari bahan baku, biaya-biaya persediaan, pemakaian senyatanya, waktu tunggu (lead time), model pembelian

barang, persediaan pengaman (safety stock), dan pemesanan kembali (Agus Ahyari, 2002).

Analisis sensitivitas merupakan analisis yang dilakukan untuk mengetahui akibat dari perubahan parameter-parameter produksi terhadap perubahan kinerja sistem produksi dalam menghasilkan keuntungan. Analisis senitivitas digunakan untuk melihat pengaruh-pengaruh yang akan terjadi akibat keadaaan yang berubah-ubah. Tujuan dilakukannya analisis sensitivitas adalah untuk mengantisipasi perubahan-perubahan seperti kenaikan biaya (cost overrun), penurunan produktivitas dan mundurnya jadwal pelaksanaan. Analisis sensitivitas memiliki arti penting bagi manajemen, karena apa yang ditunjukkan oleh model EOQ merupakan masukan bagi manajemen dalam menentukan keputusan akhir kebijakan persediaan.

1.7 Metodologi Penelitian

Penelitian ini adalah penelitian studi kasus dengan menggunakan data sekunder yang diperoleh dari PT. Kilang Kecap Angsa Medan. Langkah-langkah yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Studi Pendahuluan

Mengumpulkan dan mempelajari berbagai informasi berupa buku-buku dan jurnal-jurnal yang berhubungan dengan metode Economic Order Quantity (EOQ) dan Analisis Sensitivitas.

2. Pengumpulan Data

Penulis melakukan pengumpulan data dari PT. Kilang Kecap Angsa Medan. Adapun data yang diperlukan adalah:

a. Data jenis-jenis dan harga bahan baku dari Januari 2016 sampai dengan Desember 2016.

b. Data biaya pemesanan bahan baku dari Januari 2016 sampai dengan Desember 2016.

c. Data biaya penyimpanan bahan baku dari Januari 2016 sampai dengan Desember 2016.

3. Pengolahan Data

Tahapan yang dilakukan pada pengolahan data adalah sebagai berikut:

a. Menentukan total biaya persediaan untuk bahan baku yang optimal.

b. Menghitung jumlah pemesanan bahan baku optimal menggunakan metode EOQ.

c. Menentukan siklus dan frekuensi pemesanan pada satu periode.

d. Menentukan titik pemesanan kembali (Reorder Point).

e. Melakukan analisis sensitivitas.

f. Membandingkan total biaya persediaan perusahaan dengan total biaya persediaan EOQ.

4. Membuat kesimpulan dan saran.

BAB 2

LANDASAN TEORI

2.1 Definisi dan Fungsi Pengendalian Persediaan

Persediaan didefenisikan sebagai bahan atau barang yang disimpan dan akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk proses produksi, perakitan ataupun untuk dijual kembali (Herjanto, 1999). Persediaan dapat berupa bahan mentah, bahan pembantu, barang dalam proses, barang jadi ataupun suku cadang. Kebijakan dalam persediaan dapat dipandang sebagai masalah taktis (tactical problem), sehingga perencanaan kebutuhan bahan direncanakan dalam jangka waktu menengah selaras dengan keseluruhan rencana produksi, strategi pemasaran dan distribusi.

Persediaan merupakan suatu model yang umum digunakan untuk menyelesaikan masalah yang terkait dengan usaha pengendalian bahan baku maupun barang jadi dalam suatu aktivitas perusahaan. Ciri khas dari model persediaan adalah solusi optimalnya difokuskan untuk menjamin persediaan dengan biaya yang serendah rendahnya. Penetapan jadwal dan jumlah pemesanan yang harus dipesan merupakan pernyataan dasar yang harus terjawab dalam pengendalian persediaan (Ristono, 2009).

Persediaan dalam manufaktur diklasifikasikan menjadi persediaan bahan baku (raw materials), produk jadi (finished product), komponen (component parts), bahan penolong (supplies), dan barang dalam proses (work in process).

Pada perusahaan jasa, persediaan menunjuk pada barang-barang tangible yang dijual dan bahan penolong yang diperlukan untuk menyajikan jasa.

Pengendalian persediaan adalah salah satu kegiatan dari urutan kegiatan - kegiatan yang berurutan erat satu sama lain dalam seluruh operasi produksi perusahaan tersebut sesuai dengan apa yang telah direncanakan lebih dahulu baik

waktu, jumlah, maupun biayanya (Assauri: 176). Pengendalian persediaan juga dapat diartikan sebagai semua aktivitas ataupun langkah-langkah yang digunakan untuk menentukan jumlah yang tepat untuk persediaan suatu item. Pengendalian persediaan merupakan serangkaian kebijakan pengendalian untuk menentukan tingkat persediaan yang harus tersedia, kapan menambah persediaan dan berapa besar pesanan yang harus diadakan.

Menurut Schroeder (2000 : 6) ada empat alasan timbulnya persediaan suatu item, yaitu :

1. Untuk berlindung dari ketidakpastian

Dalam sistem persediaan, terdapat ketidakpastian dalam pemasokan, permintaanan tenggang waktu pesanan. Stock pengaman dipertahankan dalam persediaan untuk berlindung dari ketidakpastian tersebut.

2. Untuk memungkinkan produksi dan pembelian ekonomis

Sering lebih ekonomis untuk memproduksi bahan dalam jumlah besar.

Dalam kasus ini, sejumlah besar barang dapat diproduksi dalam periode waktu yang pendek, dan kemudian tidak ada produksi selanjutnya yang dilakukan sampai jumlah tersebut hampir habis.

3. Untuk mengatasi perubahan yang diantisipasi dalam permintaan dan penawaran

Ada beberapa tipe situasi dimana perubahan dalam permintaan atau penawaran dapat diantisipasi. Salah satu kasus adalah dimana harga atau ketersediaan bahan baku diperkirakan untuk berubah.

4. Menyediakan untuk transit

Persediaan dalam perjalanan (transit inventories) terdiri dari bahan yang berada dalam perjalanan dari satu titik ke titik yang lainnya. Persediaan - persediaan ini dipengaruhi oleh keputusan lokasi pabrik dan pilihan alat angkut.

Masalah pengendalian persediaan merupakan salah satu masalah yang sering dihadapi oleh perusahaan. Kekurangan bahan baku akan mengakibatkan adanya hambatan pada proses produksi sedangkan kelebihan persediaan akan menimbulkan biaya penyimpanan yang lebih besar serta risiko kerusakan yang

ditimbulkan akibat penyimpanan barang yang terlalu lama. Oleh karena itu pengendalian persediaan yang efektif sangat diperlukan oleh suatu peruasahaan (Subagyo, 1984: 205).

Fungsi utama pengendalian persediaan adalah menyimpan untuk melayani kebutuhan perusahaan akan bahan mentah/barang jadi dari waktu ke waktu.

Adapun fungsi pengendalian persediaan adalah:

1. Mengatasi resiko keterlambatan pengiriman.

2. Mengatasi kesalahan pengiriman.

3. Mengatasi resiko kenaikan harga.

4. Mengantisipasi ketergantungan pada musim.

5. Mendapatkan keuntungan maksimum.

6. Untuk melayani konsumen dengan baik.

7. Untuk kelangsungan operasional perusahaan.

Fungsi pengendalian persediaan ini ditentukan oleh berbagai kondisi yaitu:

1. Apabila jangka waktu pengiriman relatif lama maka perusahaan perlu bahan baku yang cukup untuk memenuhi kebutuhan perusahaan selama jangka waktu pengiriman.

2. Seringkali jumlah yang dibeli atau diproduksi lebih besar daripada yang dibutuhkan. Hal ini disebabkan karena membeli dan memproduksi dalam jumlah yang besar pada umumnya lebih ekonomis sehingga barang/bahan yang belum dipakai disimpan sebagai persediaan.

3. Apabila permintaan barang bersifat musiman sedangkan tingkat produksi setiap saat adalah konstan maka perusahaan dapat melayani permintaan tersebut dengan membuat tingkat persediaannya berfluktuasi mengikuti fluktuasi permintaan.

4. Persediaan diperlukan apabila biaya untuk mencari barang/bahan pengganti atau biaya kehabisan barang/bahan relatif besar.

2.2 Tujuan Pengendalian Persediaan

Pengendalian persediaan dijalankan untuk menjaga tingkat persediaan tetap berada pada tingkat optimal sehingga dapat dilakukan penghematan pada persediaan tersebut. Semua perusahaan termasuk segala operasinya melakukan pengendalian persediaan dengan tujuan:

1. Menjaga independensi operasi. Dengan adanya ketersediaan bahan maka proses produksi berjalan lancar tanpa adanya masalah kehabisan persediaan yang dapat mengakibatkan berhentinya proses produksi.

2. Untuk memenuhi kebutuhan atau permintaan konsumen dengan cepat.

3. Memungkinkan fleksibilitas dalam pembuatan jadwal produksi sesuai permintaan sekalipun lead time bahan lebih lama.

4. Memberikan keamanan terhadap variasi waktu pengantaran. Waktu pengiriman pesanan bisa saja tertunda akibat beberapa hal seperti kemacetan lalu lintas, pemodokan ataupun bencana alam. Dengan adanya persediaan perusahaan dapat meminimalisasi pengaruh keterlambatan tersebut terhadap kelancaran produksi.

5. Untuk mengantisipasi pembelian secara kecil-kecilan yang dapat mengakibatkan biaya pemesanan yang terlalu besar.

6. Menjaga agar persediaan di gudang tidak berlebihan sehingga dapat meminimumkan biaya pemnyimpanan.

2.3 Jenis-jenis Persediaan

Jenis-jenis persediaan mempunyai karakteristik tersendiri dan cara pengelolaan yang berbeda. Menurut jenisnya, persediaan dapat dibedakan atas (Handoko, 1984):

1. Persediaan bahan mentah (raw materials)

2. Persediaan komponen-komponen rakitan (purchased parts/components) 3. Persediaan bahan pembantu (supplies)

4. Persediaan barang dalam proses (work in process) 5. Persediaan barang jadi (finished goods)

Persediaan dapat dikategorikan berdasarkan fungsinya ke dalam empat jenis sebagai berikut (Herjanto, 2004):

1. Fluctuation Stock

Merupakan persediaan untuk menjaga terjadinya fluktuasi permintaan yang tidak diperkirakan sebelumnya dan untuk mengatasi jika terjadi kesalahan atau penyimpangan dalam prakiraan penjualan, waktu produksi dan pengirimn barang.

2. Anticipation Stock

Merupakan jenis persediaan untuk menghadpi permintaan yang dapat diramalkan, misalnya: pada musim permintaan tinggi tetapi kapasitas produksi pada saat itu tidak mampu memenuhi permintaan. Persediaan ini juga dimaksudkan untuk menjaga kemungkinan sulitnya memperoleh bahan baku sehingga tidak mengakibatkan terhentinya produksi.

3. Lot-size Inventory

Merupakan persediaan yang diadakan dalam jumlah yang lebih besar daripada kebutuhan saat itu. Cara ini dilakukan untuk mendapatkan keuntungan dari harga barang karena pembelian dalam jumlah (lot-size) yang besar atau untuk mendapatkan penghematan dari biaya pengangkutan per unit yang lebih rendah.

4. Pipeline Inventory

Merupakan persediaan yang sedang dalam proses pengiriman dari tempat asal ke tempat dimana barang itu digunakan. Misalnya: barang yang dikirim dari pabrik menuju tempat penjualan yang dapat memakan waktu beberapa hari atau beberapa minggu.

2.4 Faktor-Faktor Yang Mempengaruhi Persediaan

Menurut Ahyari (2002:163) ada beberapa faktor yang mempengaruhi persediaan bahan baku. Adapun faktor-faktor tersebut adalah:

1. Perkiraan penggunaan

Sebelum kegiatan pembelian bahan baku dilaksanakan, maka manajemen harus dapat membuat perkiraan bahan baku yang akan dipergunakan didalam proses produksi pada suatu periode. Perkiraan bahan baku ini merupakan perkiraan tentang berapa besar jumlahnya bahan baku yang akan dipergunakan oleh perusahaan untuk keperluan produksi pada periode yang akan datang.

2. Harga dari bahan

Harga bahan baku yang akan dibeli menjadi salah satu faktor penentu pula dalam kebijaksanaan persediaan bahan. Harga bahan baku ini merupakan dasar penyusunan perhitungan berapa besar dana perusahaan yang harus disediakan untuk investasi dalam persediaan bahan baku tersebut.

Sehubungan dengan masalah ini, maka biaya modal (cost of capital) yang dipergunakan dalam persediaan bahan baku tersebut harus pula diperhitungkan.

3. Biaya-biaya persediaan

Biaya-biaya untuk menyelenggarakan persediaan bahan baku ini sudah selayaknya diperhitungkan pula didalam penentuan besarnya persediaan bahan baku. Dalam hubungannya dengan biaya-biaya persediaan ini, maka digunakan data biaya persediaan yaitu:

a. Biaya penyimpanan (holding cost / carrying cost)

b. Biaya pemesanan atau pembelian (ordering cost / procurement cost) 4. Pemakaian Senyatanya

Pemakaian / penggunaan bahan baku senyatanya dari periode-periode yang lalu (actual demand) merupakan salah satu faktor yang perlu diperhatikan karena untuk keperluan proses produksi akan dipergunakan sebagai salah

satu dasar pertimbangan dalam pengadaan bahan baku pada periode berikutnya. Seberapa besar penyerapan bahan baku oleh proses produksi perusahaan serta bagaimana hubungannya dengan perkiraan penggunaan yang sudah disusun harus senantiasa dianalisa.

5. Waktu Tunggu (lead time)

Waktu tunggu (lead time) adalah tenggang waktu yang diperlukan (yang terjadi) antara saat pemesanan bahan baku dengan datangnya bahan baku itu sendiri. Waktu tunggu ini perlu diperhatikan karena sangat erat hubungannya dengan penentuan saat pemesanan kembali (reorder point).

Dengan waktu tunggu yang tepat maka perusahaan akan dapat membeli pada saat yang tepat pula, sehingga resiko penumpukan persediaan atau kekurangan persediaan dapat ditekan seminimal mungkin.

6. Model Pembelian Bahan

Manajemen perusahaan harus dapat menentukan model pembelian yang paling sesuai dengan situasi dan kondisi bahan baku yang dibeli, yaitu model pembelian yang optimal atau EOQ.

7. Persediaan Pengaman (safety stock)

Persediaan pengaman merupakan suatu persediaan yang dicadangkan sebagai pengaman dari kelangsungan proses produksi perusahaan.

Persediaan pengaman diperlukan karena dalam kenyataannya jumlah bahan baku yang diperlukan untuk proses produksi tidak selalu tepat seperti yang direncakan.

8. Pemesanan Kembali (reorder point)

Reorder point adalah saat atau waktu tertentu di mana perusahaan harus mengadakan pemesanan bahan baku kembali, sehingga datangnya pemesanan tersebut tepat dengan habisnya bahan baku yang dibeli, khususnya dengan menggunakan metode EOQ.

2.5 Biaya-biaya Dalam Persediaan

Salah satu tujuan utama yang ingin dicapai dengan adanya pengendalian persediaan adalah meminimumkan biaya operasi total perusahaan. Nasution (2008: 121) mengemukakan bahwa biaya sistem persediaan adalah semua pengeluaran dan kerugian yang timbul akibat adanya persediaan.

Biaya-biaya dalam persediaan dapat dikelompokkan atas biaya pembelian (purchasing cost), biaya pengadaan (procurement cost), biaya penyimpanan (holding cost), biaya kekurangan persediaan (shortage cost).

2.5.1 Biaya Pembelian (Purchasing Cost)

Biaya pembelian merupakan biaya yang timbul dari pembeliaan barang/bahan baku. Besarnya biaya pembelian ini tergantung pada jumlah barang/bahan baku yang dibeli dan harga satuan barang/bahan baku.

Dalam kebanyakan teori persediaan, komponen biaya pembelian tidak dimasukkan ke dalam total biaya sistem persediaan karena diasumsikan bahwa harga barang per unit dipengaruhi oleh jumlah barang yang dibeli sehingga komponen biaya pembelian untuk periode waktu tertentu konstan dan hal ini tidak akan mempengaruhi berapa banyak barang yang harus dipesan.

2.5.2 Biaya Pengadaan (Procurement Cost)

Biaya pengadaan merupakan total biaya pemesanan dan pengadaaan barang/bahan baku sehingga siap untuk digunakan atau diproses lebih lanjut. Biaya pengadaan dibedakan atas 2 jenis sesuai asal barang, yaitu:

1. Biaya pemesanan (ordering cost)

Biaya pemesanan adalah semua biaya yang dikeluarkan untuk mendatangkan barang dari luar. Biaya ini meliputi biaya untuk pengangkutan, pengumpulan, penyusunan dan penempatan di gudang.

Biaya pemesanan tidak tergantung dari jumlah barang/bahan yang dipesan,

tetapi tergantung pada berapa kali pesanan dilakukan. Biaya ini diasumsikan konstan untuk sekali pesan.

2. Biaya Pembuatan (setup cost)

Biaya pembuatan adalah semua biaya yang timbul dalam mempersiapkam produksi suatu barang. Biaya ini timbul di dalam pabrik.

2.5.3 Biaya Penyimpanan (Holding Cost)

Biaya penyimpanan merupakan semua pengeluaran yang timbul akibat penyimpanan barang/bahan. Biaya ini meliputi:

1. Biaya Modal

Biaya modal merupakan komponen biaya penyimpanan barang di gudang, dimana modal perusahaan memiliki ongkos yang dapat diukur dengan suatu bunga bank. Oleh karena itu biaya yang ditimbulkan karena memiliki persediaan harus diperhitungkan dalam suatu biaya sistem persediaan. Biaya persediaan diukur sebagai persentase nilai persediaan untuk periode waktu tertentu.

2. Biaya Gudang

Bila gudang dan peralatan disewa maka biaya gudangnya merupakan biaya sewa sedangkan bila perusahaan mempunyai gudang sendiri maka biaya gudang merupakan biaya depresiasi.

3. Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan penyusutan karena beratnya berkurang atau jumlahnya berkurang karena hilang

4. Biaya Kadaluarsa

Barang yang disimpan dapat mengalami penurunan nilai karena perubahan teknologi dan model seperti barang-barang elektronik. Biaya kadaluarsa biasanya diukur dengan besarnya penurunan nilai jual dari barang tersebut.

5. Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga dari hal-hal yang tidak diinginkan seperti kebakaran. Biaya asuransi tergantung jenis barang yang diasuransikan dan perjanjian dengan perusahaan asuransi.

6. Biaya Adaministrasi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasikan persediaan barang yang ada, baik pada saat pemesanan, penerimaan barang maupun penyimpanan dan biaya untuk memindahkan barang, termasuk upah buruh dan peralatan handling.

2.5.4 Biaya Kekurangan Persediaan (Shortage Cost)

Dari semua biaya-biaya yang berhubungan dengan tingkat persediaan, biaya kekurangan bahan adalah yang paling sulit diperkirakan. Biaya kekurangan persediaan adalah biaya yang timbul karena adanya permintaan yang tidak terpenuhi sehubungan dengan kehabisan persediaan atau biaya yang timbul akibat kehabisan bahan dan pemesanan masih menunggu waktu.

Kekurangan persediaan akan menimbulkan kerugian karena proses produksi terganggu dan kehilangan kesempatan untuk mendapatkan keuntungan dan kehilangan pelanggan karena kecewa sehingga beralih ke tempat lain. Biaya kekurangan persediaan dapat diukur dari:

1. Kuantitas tidak dapat dipenuhi

Biasanya diukur dari keuntungan yang hilang karena tidak dapat memnuhi permintaan atau dari kerugian akibat terhentinya proses produksi. Kondisi ini diistilahlkan sebagai biaya penalti atau hukuman kerigian bagi perusahaan.

2. Biaya pemenuhan

Biaya ini diukur dari waktu yang diperlukan untuk memenuhi gudang.

3. Biaya pengadaan darurat

Kelebihan biaya dibandingkan pengadaan normal dapat dijadikan ukuran untuk menentukan biaya pengadaan darurat.

2.6 Economic Order Quantity (EOQ)

Metode Economic Order Quantity (EOQ) pertama kali diperkenalkan oleh Ford Harris dari Westinghouse pada tahun 1915. Metode ini menjadi inspirasi bagi para pakar persediaan untuk mengembangkan metode-metode pengendalian persediaan lainnya. Metode ini dikembangkan atas fakta adanya biaya variabel dan biaya tetap dari proses produksi atau pemesanan barang (Baroto, 2002) (Siswanto, 2007). EOQ merupakan suatu metode yang digunakan untuk mengendalikan persediaan barang. EOQ juga merupakan metode tingkat persediaan yang meminimumkan biaya total penyimpanan persediaan dan biaya pemesanan.

Freddy Rangkuti (2004) menyatakan bahwa metode EOQ merupakan metode yang digunakan untuk menentukan jumlah pembelian bahan mentah pada setiap kali pesan dengan biaya yang paling rendah. Jumlah persediaan tidak dalam jumlah terlalu banyak dan terlalu sedikit karena keduanya mengandung resiko.

Mengingat jumlah persediaan dipengaruhi jumlah pesanan, berarti persediaan yang ekonomis terjadi jika jumlah pesanan yang dilakukan juga secara ekonomis EOQ (Prawirosentono, 2005: 93).

Metode EOQ berusaha mencapai tingkat persediaan yang seminimum mungkin dengan biaya rendah. Dengan menggunakan metode EOQ, suatu perusahaan akan mampu meminimalisasi terjadinya out of stock sehingga tidak mengganggu proses produksi dalam perusahaan dan mampu menghemat biaya persediaan karena adanya efisiensi persediaan bahan baku di perusahaan yang bersangkutan.

Selain itu dengan adanya penerapan metode EOQ, perusahaan akan mampu mengurangi biaya penyimpanan, penghematan ruang, baik untuk ruangan gudang dan ruangan kerja, menyelesaikan masalah–masalah dari persediaan yang menumpuk sehingga mengurangi risiko yang dapat timbul karena persediaan yang ada di gudang.

Metode EOQ ini dapat digunakan baik untuk barang-barang yang dibeli maupun yang diproduksi sendiri. Metode EOQ mempertimbangkan dua macam biaya persediaan paling dasar, yaitu:

1. Biaya pesan (Ordering cost) 2. Biaya simpan (Holding cost)

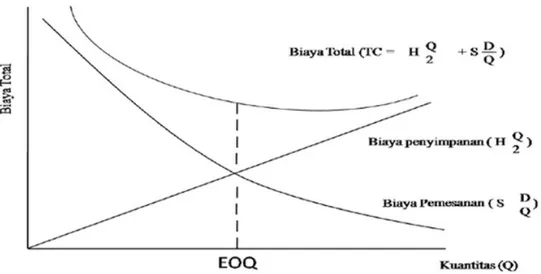

Hubungan antara kedua jenis biaya (biaya pesan dan biaya simpan), dengan jumlah pesanan dapat dilihat dari gambar sebagai berikut :

Gambar 2.1 Hubungan Biaya Simpan dan Biaya Pesan Dengan Jumlah Pemesanan

Gambar 2.1 menunjukkan bahwa jika kuantitas pesanan bertambah maka biaya penyimpanan bertambah pula, tetapi biaya pesanan berkurang. Sebaliknya bila jumlah pesanan berkurang maka biaya penyimpanan juga berkurang, namun biaya pesanan (set up) bertambah.

Model EOQ dikembangkan dengan asumsi-asumsi sebagai berikut:

1. Seluruh jumlah barang yang dipesan datang pada satu titik waktu tertentu dan tidak bertahap.

2. Lead time diketahui dan bersifat pasti.

3. Permintaan akan barang konstan atau mendekati tingkat konstan.

4. Biaya penyimpanan (holding cost) didasarkan pada rata-rata persediaan.

5. Biaya pemesanan (ordering cost) konstan.

6. Tidak terjadi kehabisan bahan (back order)

7. Tidak ada pengembalian barang yang sudah dipesan.

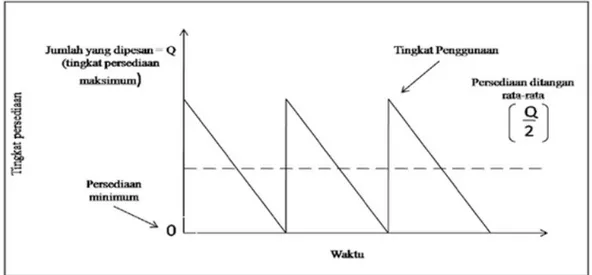

Model EOQ dapat dilihat melalui gambar berikut:

Gambar 2.2 Persediaan Model EOQ

Dari gambar 2.2 dapat dilihat bahwa garis yang menghubungkan Q dengan waktu menyatakan tingkat dimana persediaan dihabiskan berdasarkan tingkat

penggunaan selama periode waktu tertentu. Penggunaan diasumsikan diketahui dengan pasti dan konstan yang ditunjukkan oleh garis putus-putus dan dapat juga dilihat bahwa persediaan tidak pernah berada di bawah nol.

Dalam metode ini digunakan beberapa notasi sebagai berikut : D = jumlah kebutuhan barang (unit/tahun)

S = biaya pemesanan atau biaya setup (rupiah/pesanan) h = biaya penyimpanan (% terhadap nilai barang) P = harga barang (rupiah / unit)

H = h X P = biaya penyimpanan (rupiah/unit/tahun) Q* = kuantitas pemesanan optimal (unit/pesanan) F* = frekuensi pemesanan optimal (kali/tahun) T = jarak waktu antar pesanan (tahun, hari) TIC = biaya total persediaan (rupiah/tahun)

Tujuan secara matematis model ini dimulai dengan komponen biaya pemesanan (ordering cost) yang tergantung pada jumlah (frekuensi) pemesanan dalam 1 periode, dimana frekuensi pemesanan tergantung pada:

1. Jumlah kebutuhan bahan selama 1 periode (D).

2. Jumlah pemesanan optimal setiap kali pemesanan (Q*).

Dari keterangan di atas, maka dapat ditentukan frekuensi pemesanan sebagai berikut:

𝐹𝐹∗ = 𝐷𝐷

𝑄𝑄∗ (2.1) Dimana:

𝐹𝐹∗ = Frekuensi pemesanan

𝐷𝐷 = Jumlah kebutuhan bahan 1 periode (Unit) 𝑄𝑄∗ = Kuantitas pemesanan optimal (Unit)

Dengan siklus optimal sebagai berikut:

𝐷𝐷𝑂𝑂 =𝑄𝑄∗

𝐷𝐷 (2.2) Dimana:

𝐷𝐷𝑂𝑂 = Siklus optimal

𝐷𝐷 = Jumlah kebutuhan bahan 1 periode (Unit) 𝑄𝑄∗ = Kuantitas pemesanan optimal (Unit)

Biaya pemesanan (ordering cost) 1 periode diperoleh dengan mengalikan frekuensi pemesanan (F*) dengan biaya pesanan (S), dituliskan sebagai berikut:

𝑂𝑂𝑂𝑂 = 𝐷𝐷

𝑄𝑄∗× 𝐷𝐷 (2.3) Dimana:

𝑂𝑂𝑂𝑂 = Biaya pemesanan per tahun (Rupiah)

𝐷𝐷 = Biaya pemesanan setiap kali pesan (Rupiah/Unit) 𝐷𝐷 = Jumlah kebutuhan bahan 1 periode (Unit)

𝑄𝑄∗ = Kuantitas pemesanan optimal (Unit)

Biaya penyimpanan (holding cost) 1 periode diperoleh dari perkalian persediaan rata-rata dengan biaya penyimpanan, dirumuskan sebagai berikut:

𝐻𝐻𝑂𝑂 = 𝑄𝑄∗

2 × 𝐻𝐻 (2.4) Dimana:

𝐻𝐻𝑂𝑂 = Biaya penyimpanan per tahun (Rupiah) 𝑄𝑄∗

2 = Rata − rata kuantitas pemesanan (Unit) 𝐻𝐻 = Biaya simpan per unit (Rupiah)

EOQ terjadi apabila:

Biaya pemesanan = Biaya penyimpanan 𝐷𝐷

𝑄𝑄∗× 𝐷𝐷 = 𝑄𝑄∗ 2 × 𝐻𝐻 2𝐷𝐷𝐷𝐷 = 𝐻𝐻𝑄𝑄∗2

𝑄𝑄∗2 =2𝐷𝐷𝐷𝐷 𝐻𝐻 𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻

Sehingga diperoleh jumlah pemesanan ekonomis dalam satu periode, yaitu:

𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻 (2.5)

Interval waktu antar tiap pesanan yaitu:

𝑇𝑇 = 𝐽𝐽𝐽𝐽𝐽𝐽𝐽𝐽𝐽𝐽ℎ ℎ𝐽𝐽𝑎𝑎𝑎𝑎 𝑘𝑘𝑘𝑘𝑎𝑎𝑘𝑘𝐽𝐽 𝑑𝑑𝐽𝐽𝐽𝐽𝐽𝐽𝐽𝐽 1 𝑡𝑡𝐽𝐽ℎ𝐽𝐽𝑢𝑢

𝐹𝐹∗ (2.6) Dimana:

𝑇𝑇 = Interval waktu antar pesanan (Hari, Bulan, Tahun) 𝐹𝐹∗ = Frekuensi pemesanan

Jumlah hari kerja 1 tahun = 300 hari

Total biaya persediaan model EOQ dapat dinyatakan dalam persamaan berikut:

Total Inventory Cost = harga bahan × jumlah kebutuhan bahan dalam satu tahun + biaya pemesanan + biaya penyimpanan

𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗

2 × 𝐻𝐻� (2.7) Dimana:

𝑇𝑇𝑇𝑇𝑂𝑂∗ = Total biaya persediaan (Rupiah) P = Harga bahan (Rupiah/Unit)

D = Jumlah kebutuhan bahan dalam satu tahun (Unit) 𝐷𝐷 = Biaya pemesanan setiap kali pesan (Rupiah/Unit) 𝐷𝐷 = Jumlah kebutuhan bahan 1 periode (Unit)

𝑄𝑄∗

2 = Rata − rata kuantitas pemesanan (Unit) 𝐻𝐻 = Biaya simpan per unit (Rupiah/Unit) 𝑄𝑄∗ = Kuantitas pemesanan ekonomis (Unit)

2.7 Persediaan Pengaman (Safety Stock)

Persediaan pengaman (safety stock) adalah persediaan tambahan yang diadakan untuk melindungi atau menjaga kemungkinan terjadinya kekurangan bahan (stock out). Persediaan pengaman merupakan persediaan minimal yang harus ada supaya perusahaan dapat berjalan normal. Semakin besar persediaan pengaman maka kemungkinan perusahaan kehabisan persediaan akan semakin kecil.

Untuk menentukan besarnya persediaan pengaman diperlukan nilai standar deviasi (σ) dari masing-masing kebutuhan bahan baku kecap tahun 2016 dan juga safety factor (Z) yang digunakan perusahaan. Perusahaan mengharapkan terjadinya stock out hanya 1%. Banyaknya persediaan pengaman dapat dihitung dengan rumus:

𝐷𝐷𝐷𝐷 = 𝑍𝑍 × σ (2.8)

2.8 Titik Pemesanan Kembali (Reorder Point)

Titik pemesanan kembali (reorder point) adalah suatu tingkat tertentu di dalam persediaan dimana pemesanan harus segera dilaksanakan pada saat titik tersebut telah tercapai (Freddy Rangkuti, 1995). Titik pemesanan kembali adalah lead time dikali jumlah kebutuhan per satuan waktu ditambah safety stock, dapat dituliskan sebagai berikut:

𝑅𝑅𝑂𝑂𝑃𝑃 = (𝐽𝐽𝑡𝑡 × 𝑑𝑑) + 𝐷𝐷𝐷𝐷 (2.9) Dimana:

𝑅𝑅𝑂𝑂𝑃𝑃 = Titik pemesanan kembali 𝐽𝐽𝑡𝑡 = lama waktu tunggu (lead time)

𝑑𝑑 = jumlah kebutuhan bahan per satuan waktu SS = jumlah safety stock

2.9 Total Biaya Persediaan Perusahaan

Perhitungan total biaya perusahaan dapat dihitung dengan rumus sebagai berikut:

𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎= harga beli × jumlah kebutuhan bahan baku + jumlah biaya simpan + biaya pesan

𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎= 𝑃𝑃𝐷𝐷 + (𝐷𝐷 � × 𝐻𝐻) + (𝑢𝑢 × 𝐷𝐷) (2.10) dimana:

𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = Total biaya persediaan perusahaan (Rupiah) 𝑃𝑃 = Harga beli

𝐷𝐷 = Jumlah kebutuhan bahan dalam satu tahun (unit) 𝐷𝐷 � = Rata-rata kebutuhan bahan per tahun (Unit) 𝐻𝐻 = Biaya simpan (Rupiah/Unit)

S = Biaya pesan (Rupiah/Unit)

𝑢𝑢 = Banyak bulan per tahun (12 bulan)

2.10 Analisis Sensitivitas dalam Economic Order Quantity (EOQ)

Analisis sensitivitas dalam model EOQ mempunyai peranan penting, karena bagaimanapun hasil perhitungan EOQ bukan merupakan keputusan akhir. Apa yang ditunjukkan dalam model EOQ merupakan masukan bagi perusahaan dalam membangun keputusan akhir.

Analisis sensitivitas merupakan analisis yang digunakan untuk menentukan bagaimana pengaruh perubahan atau kesalahan data dalam parameter terhadap EOQ. Setelah melakukan analisis dapat diketahui seberapa jauh dampak perubahan tersebut terhadap penyelesaian optimal. Misalnya: hasil perhitungan EOQ memperoleh cycle time 9,6 hari. Angka 9,6 hari di sini merupakan angka matematis, dalam realitasnya sangat sulit untuk dipenuhi, maka dilakukan pembulatan menjadi 9 hari atau 10 hari.

Pembulatan angka cycle time ini akan memberikan akibat pada perubahan jumlah yang dibeli untuk setiap kali pemesanan. Oleh karena jumlah pesanan berubah, maka total biayanya juga akan berubah. Untuk memilih apakah cycle time dibulatkan menjadi 9 hari atau 10 hari, harus dilihat pada dampaknya terhadap EOQ.

BAB 3

HASIL DAN PEMBAHASAN

3.1 Pengumpulan Data

Data yang diperoleh berupa data sekunder yang berasal dari PT. Kilang Kecap Angsa Medan yang berlokasi di Jl. Meranti No.12 Medan. Data diperoleh melalui pencatatan perusahaan dan wawancara yang sesuai dengan kebutuhan dalam pemecahan masalah. Adapun data yang dikumpulkan adalah:

1. Data jenis dan jumlah kebutuhan bahan baku dari Januari 2016 sampai dengan Desember 2016.

2. Data biaya pemesanan bahan baku dari Januari 2016 sampai dengan Desember 2016.

3. Data biaya penyimpanan bahan baku dari Januari 2016 sampai dengan Desember 2016.

3.1.1 Data Jenis dan Jumlah Kebutuhan Bahan Baku Kecap

Kebutuhan (demand) merupakan jumlah bahan baku yang dibutuhkan oleh perusahaan. Bahan baku yang digunakan perusahaan ada lima jenis, yaitu kacang kedelai, tepung terigu, gula merah, gula putih dan garam. Data kebutuhan bahan baku tahun 2016 pada PT. Kilang Kecap Angsa Medan adalah sebagai berikut:

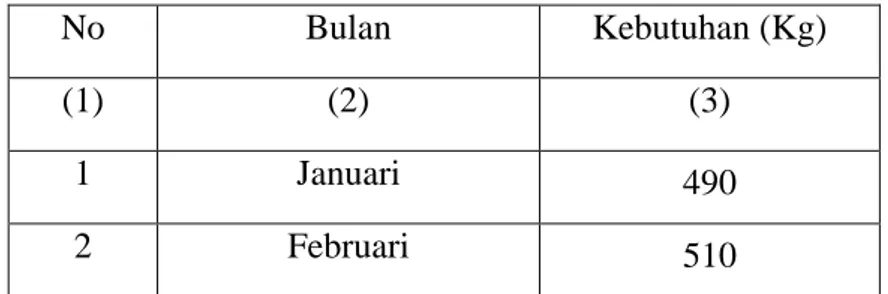

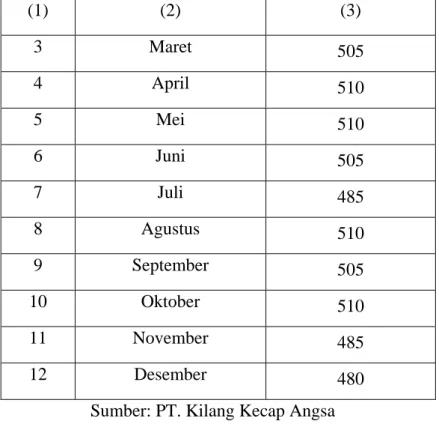

Tabel 3.1 Kebutuhan Bahan Baku Jenis Kacang Kedelai Tahun 2016

No Bulan Kebutuhan (Kg)

(1) (2) (3)

1 Januari 490

2 Februari 510

(1) (2) (3)

3 Maret 505

4 April 510

5 Mei 510

6 Juni 505

7 Juli 485

8 Agustus 510

9 September 505

10 Oktober 510

11 November 485

12 Desember 480

Sumber: PT. Kilang Kecap Angsa

Tabel 3.2 Kebutuhan Bahan Baku Jenis Tepung Terigu Tahun 2016

No Bulan Kebutuhan (Kg)

1 Januari 130

2 Februari 140

3 Maret 120

4 April 130

5 Mei 135

6 Juni 120

7 Juli 110

8 Agustus 130

9 September 115

10 Oktober 130

11 November 120

12 Desember 120

Sumber: PT. Kilang Kecap Angsa

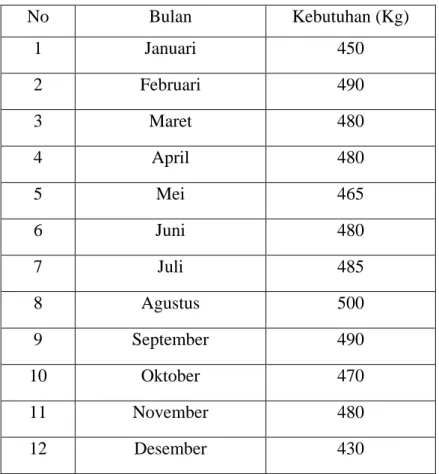

Tabel 3.3 Kebutuhan Bahan Baku Jenis Gula Merah Tahun 2016

No Bulan Kebutuhan (Kg)

1 Januari 450

2 Februari 490

3 Maret 480

4 April 480

5 Mei 465

6 Juni 480

7 Juli 485

8 Agustus 500

9 September 490

10 Oktober 470

11 November 480

12 Desember 430

Sumber: PT. Kilang Kecap Angsa

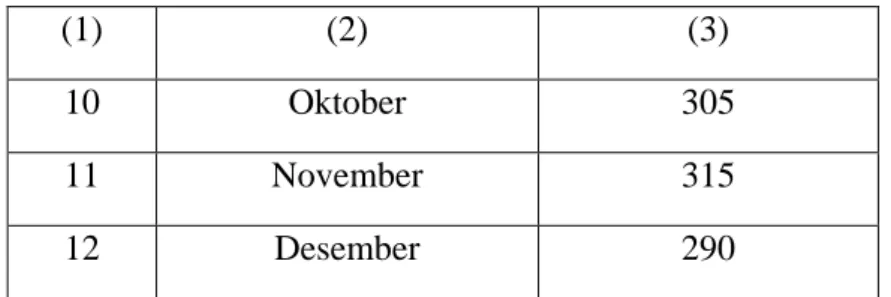

Tabel 3.4 Kebutuhan Bahan Baku Jenis Gula Putih Tahun 2016

No Bulan Kebutuhan (Kg)

(1) (2) (3)

1 Januari 310

2 Februari 305

3 Maret 290

4 April 315

5 Mei 320

6 Juni 295

7 Juli 280

8 Agustus 290

9 September 285

(1) (2) (3)

10 Oktober 305

11 November 315

12 Desember 290

Sumber: PT. Kilang Kecap Angsa

Tabel 3.5 Kebutuhan Bahan Baku Jenis Garam Tahun 2016

No Bulan Kebutuhan (Kg)

1 Januari 140

2 Februari 155

3 Maret 160

4 April 145

5 Mei 140

6 Juni 155

7 Juli 156

8 Agustus 160

9 September 150

10 Oktober 160

11 November 134

12 Desember 145

Sumber: PT. Kilang Kecap Angsa

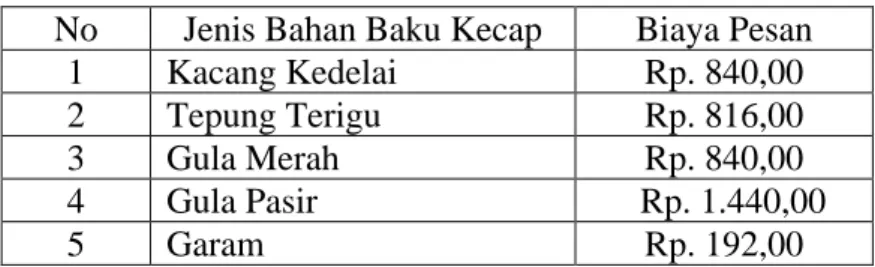

3.1.2 Biaya Pemesanan Bahan Baku Kecap

Biaya pemesanan adalah semua pengeluaran yang timbul untuk mendatangkan barang dari luar hingga sampai di gudang. Dalam hal ini biaya pemesanan perusahaan meliputi biaya telepon, pencatatan faktur dan pembelian buku.

Tabel 3.6 Biaya Pemesanan Bahan Baku Kecap

No Jenis Bahan Baku Kecap Biaya Pesan 1 Kacang Kedelai Rp. 80.000,00 2 Tepung Terigu Rp. 50.000,00

3 Gula Merah Rp. 75.000,00

4 Gula Pasir Rp. 80.000,00

5 Garam Rp. 15.000,00

Sumber: PT. Kilang Kecap Angsa

3.1.3 Biaya Penyimpanan Bahan Baku Kecap

Biaya penyimpanan merupakan biaya yang terkait dengan proses penyimpanan bahan baku. Biaya penyimpanan PT. Kilang Kecap Angsa Medan adalah sebesar 12% dari harga bahan baku kecap tersebut.

Tabel 3.7 Biaya Penyimpanan Bahan Baku Kecap No Jenis Bahan Baku Kecap Biaya Pesan

1 Kacang Kedelai Rp. 840,00

2 Tepung Terigu Rp. 816,00

3 Gula Merah Rp. 840,00

4 Gula Pasir Rp. 1.440,00

5 Garam Rp. 192,00

Sumber: PT. Kilang Kecap Angsa

Biaya penyimpanan bahan baku kecap pada PT. Kilang Kecap Angsa Medan adalah biaya listrik, air dan administrasi gudang.

3.2 Pengolahan Data

3.2.1 Total Biaya Persediaan Perusahaan

Perhitungan total biaya persediaan bahan baku kecap pada PT. Kilang Kecap Angsa Medan dihitung dengan menggunakan rumus (2.10) sebagai berikut:

1. Biaya Persediaan Bahan Baku Jenis Kacang Kedelai 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 𝑃𝑃𝐷𝐷 + (𝐷𝐷� × 𝐻𝐻) + (𝑢𝑢 × 𝐷𝐷)

= 7.000 × 6.000 + (500 × 840) + (12 × 80.000)

= 42.000.000 + 420.000 + 960.000

𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 43.380.000

2. Biaya Persediaan Bahan Baku Jenis Tepung Terigu 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 𝑃𝑃𝐷𝐷 + (𝐷𝐷� × 𝐻𝐻) + (𝑢𝑢 × 𝐷𝐷)

= 6.800 × 1.500 (125 × 816) +(12 × 50.000)

= 10.200.000 + 102.000 + 600.000 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 10.902.000

3. Biaya Persediaan Bahan Baku Jenis Gula Merah 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 𝑃𝑃𝐷𝐷 + (𝐷𝐷� × 𝐻𝐻) + (𝑢𝑢 × 𝐷𝐷)

= 7.000× 5.700 + (475 × 840) +(12 × 75.000)

= 39.900.000 + 399.000 + 900.000 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 41.199.000

4. Biaya Persediaan Bahan Baku Jenis Gula Putih 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 𝑃𝑃𝐷𝐷 + (𝐷𝐷� × 𝐻𝐻) + (𝑢𝑢 × 𝐷𝐷)

= 12.000 × 3.600 + (300 × 1.440) +(12 × 80.000)

= 43.200.000 + 432.000 + 960.000 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 44.592.000

5. Biaya Persediaan Bahan Baku Jenis Garam 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 𝑃𝑃𝐷𝐷 + (𝐷𝐷� × 𝐻𝐻) + (𝑢𝑢 × 𝐷𝐷)

= 1.600 × 1.800 + (150 × 192) +(12 × 15.000)

= 2.880.000 + 28.800 + 180.000 𝑇𝑇𝑇𝑇𝑂𝑂𝑝𝑝𝑘𝑘𝑎𝑎 = 3.088.800

3.2.2 Economic Order Quantity (EOQ)

Perhitungan EOQ pada PT. Kilang Kecap Angsa Medan dihitung menggunakan rumus (2.5) sebagai berikut:

𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷 𝐻𝐻

1. Bahan Baku Kecap Jenis Kacang Kedelai 𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻

= �2 × 6.000 × 80.000 840

= �960.000.000 840

= �1.142.857,14

= 1.069

Hasil perhitungan menunjukkan bahwa pemesanan bahan baku yang optimal adalah 1.069 kg setiap kali pesan untuk kacang kedelai.

2. Bahan Baku Kecap Jenis Tepung Terigu 𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻

= �2 × 1.500 × 50.000 816

= �150.000.000 816

= �183.823,52

= 428,7

= 429

Hasil perhitungan menunjukkan bahwa pemesanan bahan baku yang optimal adalah 429 kg setiap kali pesan untuk tepung terigu.

3. Bahan Baku Kecap Jenis Gula Merah 𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻

= �2 × 5.700 × 75.000 840

= �855.000.000 840

= �1.017.857,14

= 1.008,8

= 1.009

Hasil perhitungan menunjukkan bahwa pemesanan bahan baku yang optimal adalah 1.009 kg setiap kali pesan untuk gula merah.

4. Bahan Baku Kecap Jenis Gula Putih 𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻

= �2 × 3.600 × 80.000 1.440

= �576.000.000 1.440

= √400.000

= 632,4

= 632

Hasil perhitungan menunjukkan bahwa pemesanan bahan baku yang optimal adalah 632 kg setiap kali pesan untuk gula putih.

5. Bahan Baku Kecap Jenis Garam 𝑄𝑄∗ = �2𝐷𝐷𝐷𝐷

𝐻𝐻

= �2 × 1.800 × 15.000 192

= �54.000.000 192

= √281.250

= 530,3

= 530

Hasil perhitungan menunjukkan bahwa pemesanan bahan baku yang optimal adalah 530 kg setiap kali pesan untuk garam.

3.2.3 Total Biaya Persediaan Model EOQ

Total biaya persediaan model EOQ dapat dihitung berdasarkan rumus (2.7) sebagai berikut:

𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗ 2 × 𝐻𝐻�

1. Total Biaya Persediaan Bahan Baku Kecap Jenis Kacang Kedelai 𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗ 2 × 𝐻𝐻�

= 7.000 × 6.000 + �6.000

1.069 × 80.000� + � 1.069

2 × 840�

= 42.000.000 +480.000.000

1.069 +897.960 2

= 42.000.000 + 449.018 + 448.980

= 42.897.998

Sehingga total biaya persediaan bahan baku kecap jenis kacang kedelai adalah sebesar Rp. 42.897.998.

2. Total Biaya Persediaan Bahan Baku Kecap Jenis Tepung Terigu 𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗ 2 × 𝐻𝐻�

= 6.800 × 1.500 + �1.500

429 × 50.000� + � 429

2 × 816�

= 10.200.000 +75.000.000

429 +350.064 2

= 10.200.000 + 174.825 + 175.032

= 10.549.857

Sehingga total biaya persediaan bahan baku kecap jenis tepung terigu adalah sebesar Rp. 10.549.857.

3. Total Biaya Persediaan Bahan Baku Kecap Jenis Gula Merah 𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗ 2 × 𝐻𝐻�

= 7.000 × 5.700 + �5.700

1.009 × 75.000� + � 1.009

2 × 840�

= 39.900.000 +427.500.000

1.009 +847.560 2

= 39.900.000 + 423.687 + 423.780

= 40.747.467

Sehingga total biaya persediaan bahan baku kecap jenis gula merah adalah sebesar Rp. 40.747.467.

4. Total Biaya Persediaan Bahan Baku Kecap Jenis Gula Putih 𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗ 2 × 𝐻𝐻�

= 12.000 × 3.600 �3.600

632 × 80.000� + � 632

2 × 1.440�

= 43.200.000 +288.000.000

632 +910.080 2

= 43.200.000 + 455.696 + 455.040

= 44.110.736

Sehingga total biaya persediaan bahan baku kecap jenis gula putih adalah sebesar Rp. 44.110.736.

5. Total Biaya Persediaan Bahan Baku Kecap Jenis Garam 𝑇𝑇𝑇𝑇𝑂𝑂∗ = 𝑃𝑃𝐷𝐷 + �𝐷𝐷

𝑄𝑄∗× 𝐷𝐷� + �𝑄𝑄∗ 2 × 𝐻𝐻�

= 1.600 × 1.800 + �1.800

530 × 15.000� + � 530

2 × 192�

= 2.880.000 +27.000.000

530 +101.760 2

= 2.880.000 + 50.943 + 50.880

= 2.981.823

Sehingga total biaya persediaan bahan baku kecap jenis garam adalah sebesar Rp.

2.981.823.

3.2.4 Siklus dan Frekuensi Pemesanan

Berdasarkan rumus (2.1) dan (2.2) frekuensi dan siklus optimum pemesanan bahan baku kecap adalah sebagai berikut:

1. Bahan Baku Kecap Jenis Kacang Kedelai 𝐹𝐹∗ = 𝐷𝐷

𝑄𝑄∗

=6.000 1.069

= 5,61

= 6 kali

𝐷𝐷𝑂𝑂 =𝑄𝑄∗ 𝐷𝐷

=1.069 6.000

= 0,1781 tahun

= 53,4 hari

= 53 hari

Dari hasil perhitungan diperoleh bahwa satu siklus persediaan bahan baku kecap jenis kacang kedelai pada PT. Kilang Kecap Angsa Medan adalah 53 hari dengan frekuensi pemesanan sebanyak 6 kali.

2. Bahan Baku Kecap Jenis Tepung Terigu 𝐹𝐹∗ = 𝐷𝐷

𝑄𝑄∗

=1.500 429

= 3,49

= 4 kali

𝐷𝐷𝑂𝑂 =𝑄𝑄∗ 𝐷𝐷

= 429 1.500

= 0,286 tahun

= 85,6 hari

= 86 hari

Dari hasil perhitungan diperoleh bahwa satu siklus persediaan bahan baku kecap jenis tepung terigu pada PT. Kilang Kecap Angsa Medan adalah 86 hari dengan frekuensi pemesanan sebanyak 4 kali.

3. Bahan Baku Kecap Jenis Gula Merah 𝐹𝐹∗ = 𝐷𝐷

𝑄𝑄∗

=5.700 1.009

= 5,64

= 6 kali

𝐷𝐷𝑂𝑂 =𝑄𝑄∗ 𝐷𝐷

=1.009 5.700

= 0,1770 tahun

= 53.1 hari

= 53 hari

Dari hasil perhitungan diperoleh bahwa satu siklus persediaan bahan baku kecap jenis gula merah pada PT. Kilang Kecap Angsa Medan adalah 53 hari dengan frekuensi pemesanan sebanyak 6 kali.

4. Bahan Baku Kecap Jenis Gula Putih 𝐹𝐹∗ = 𝐷𝐷

𝑄𝑄∗

=3.600 632

= 5,69

= 6 kali

𝐷𝐷𝑂𝑂 =𝑄𝑄∗ 𝐷𝐷

= 632 3.600

= 0,1755 tahun

= 52,6 hari

= 53 hari

Dari hasil perhitungan diperoleh bahwa satu siklus persediaan bahan baku kecap jenis gula putih pada PT. Kilang Kecap Angsa Medan adalah 53 hari dengan frekuensi pemesanan sebanyak 6 kali.

5. Bahan Baku Kecap Jenis Garam 𝐹𝐹∗ = 𝐷𝐷

𝑄𝑄∗

=1.800 530

= 3,39

= 3 kali

𝐷𝐷𝑂𝑂 =𝑄𝑄∗ 𝐷𝐷

= 530 1.800

= 0,2944 tahun

= 88,3 hari

= 88 hari

Dari hasil perhitungan diperoleh bahwa satu siklus persediaan bahan baku kecap jenis garam pada PT. Kilang Kecap Angsa Medan adalah 88 hari dengan frekuensi pemesanan sebanyak 3 kali.

3.2.5 Persediaan Pengaman (Safety Stock)

Persediaan pengaman dilakukan untuk mengantisipasi terjadinya kekurangan persediaan bahan. Untuk menentukan banyaknya persediaan pengaman diperlukan nilai standar deviasi (σ) dan safety factor (Z). Perusahaan mengharapkan terjadinya stock out hanya 1% dan apabila dilihat dari tabel distribusi normal (lampiran) maka nilai Z adalah 2,33. Standar deviasi untuk tiap jenis bahan baku dapat dilihat pada tabel berikut:

Tabel 3.8 Standar Deviasi Untuk Tiap Bahan Baku

No Bahan Baku Standar Deviasi

1 Kacang kedelai 11,77

2 Tepung terigu 8,79

3 Gula merah 19,18

4 Gula putih 13,31

5 Garam 8,84

1. Persediaan Pengaman Bahan Baku Jenis Kacang Kedelai 𝐷𝐷𝐷𝐷 = 𝑍𝑍 × 𝜎𝜎

= 2,33 × 11,77

= 27,42

=27 kg

2. Persediaan Pengaman Bahan Baku Jenis Tepung Terigu 𝐷𝐷𝐷𝐷 = 𝑍𝑍 × 𝜎𝜎

= 2,33 × 8,79

= 20,48

=20 kg

3. Persediaan Pengaman Bahan Baku Jenis Gula Merah 𝐷𝐷𝐷𝐷 = 𝑍𝑍 × 𝜎𝜎

= 2,33 × 19,18

= 44,68

= 45 kg

4. Persediaan Pengaman Bahan Baku Jenis Gula Putih 𝐷𝐷𝐷𝐷 = 𝑍𝑍 × 𝜎𝜎

= 2,33 × 13,31

= 31,01

= 31 kg

5. Persediaan Pengaman Bahan Baku Jenis Garam 𝐷𝐷𝐷𝐷 = 𝑍𝑍 × 𝜎𝜎

= 2,33 × 8,84

= 20,59

= 21 kg

3.2.6 Reorder Point (ROP)

Perusahaan melakukan pemesanan kembali yaitu disaat sebelum persediaan yang ada di gudang habis. Hal ini diperlukan karena tidak selamanya pesanan bahan baku dapat segera terkirim atau terpenuhi oleh pihak supplier. Sehingga

diperlukan waktu tenggang atau lead time pada perusahaan. Lamanya waktu tenggang atau lead time pada PT. Kilang Kecap Angsa Medan adalah 2 hari dimana waktu operasi dalam satu tahun adalah 300 hari.

Reorder Point untuk setiap jenis bahan baku kecap dapat dihitung menggunakan rumus (2.9) sebagai berikut:

1. Reorder Point (ROP) Bahan Baku Jenis Kacang Kedelai 𝑅𝑅𝑂𝑂𝑃𝑃 = (𝑑𝑑 × 𝐽𝐽𝑡𝑡) + 𝐷𝐷𝐷𝐷

= (20 × 1) + 27

= 47

Reorder Point (ROP) dilakukan pada saat persediaan 47 kg.

2. Reorder Point (ROP) Bahan Baku Jenis Tepung Terigu 𝑅𝑅𝑂𝑂𝑃𝑃 = (𝑑𝑑 × 𝐽𝐽𝑡𝑡) + 𝐷𝐷𝐷𝐷

= (5 × 1) + 20

= 25

Reorder Point (ROP) dilakukan pada saat persediaan 25 kg.

3. Reorder Point (ROP) Bahan Baku Jenis Gula Merah 𝑅𝑅𝑂𝑂𝑃𝑃 = (𝑑𝑑 × 𝐽𝐽𝑡𝑡) + 𝐷𝐷𝐷𝐷

= (19 × 1) + 45

= 64

Reorder Point (ROP) dilakukan pada saat persediaan 64 kg.

4. Reorder Point (ROP) Bahan Baku Jenis Gula Putih 𝑅𝑅𝑂𝑂𝑃𝑃 = (𝑑𝑑 × 𝐽𝐽𝑡𝑡) + 𝐷𝐷𝐷𝐷

= (12 × 1) + 31

= 43

Reorder Point (ROP) dilakukan pada saat persediaan 43 kg.