SKRIPSI

ANALISIS PERHITUNGAN PENYUSUTAN ASET TETAP MENURUT STANDAR AKUNTANSI KEUANGAN DAN UNDANG-UNDANG PERPAJAKAN

PADA PT. PEGADAIAN (Persero) CABANG MAKASSAR

NAMRA NASARINA NIM 105730 2728 11

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

ii SKRIPSI

ANALISIS PERHITUNGAN PENYUSUTAN ASET TETAP MENURUT STANDAR AKUNTANSI KEUANGAN DAN UNDANG- UNDANG PERPAJAKAN PADA

PT. PEGADAIAN (Persero) CABANG MAKASSAR

NAMRA NASARINA 10573 2728 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

iii

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Alamat : Jalan Sultan AlauddinNo. 259 Makassar☎Fax (0411)860 132 Makassar 90221

PERSETUJUAN PEMBIMBING

Nama : NAMRA NASARINA

Stambuk : 10573 02728 11

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

DenganJudul : Analisis Perhitungan Penyusutan Aset TetapMenurut Standar Akuntansi Keuangan dan Undang-Undang Perpajakan pada PT. Pegadaian (Persero) Cabang Makassar

Skripsi ini telah diujikan pada hari Jumat tanggal 26 februari 2016 :

Disetujui oleh:

Pembimbing I Pembimbing II

Dr. H. Mahmud Nuhung, M.A Muchriana Muchran, SE., M.Si.Ak.CA

Diketahui:

Dekan Fakultas Ekonomi Ketua Prodi Akuntansi

Dr. H. Mahmud Nuhung, M.A Ismail Badollahi, SE., M.Si.Ak.CA KTAM: 797 794 NBM: 1073428

iv

HALAMAN PENGESAHAAN

Skripsi atas nama NAMRA NASARINA No Stambuk : 10573 02728 11 telah diperiksa dan diterima oleh panitia ujian skripsi Fakultas Ekonomi dan Bisnis dengan surat keputusan Rektor Universitas Muhammadiyah Makassar nomor : tahun 1436 H/2016 dan telah dipertahankan didepan penguji pada hari Jumat tanggal 26-02-2016, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Februari 2016 Panitia Ujian :

1. Pengawas Umum : Dr. H. Irwan Akib, M.Pd ( )

( Rektor Unismuh Makassar )

2. Ketua : Dr. H. Nuhung Mahmud, MA ( ) ( Dekan Fakultas Ekonomi )

3. Sekretaris : Drs. H. Sultan Sarda, MM ( ) (WD I Fakultas Ekonomi)

4. Penguji :

a. Dr. Andi Rustam, SE.,MM.,AK.CA.CPAI ( )

b. Ismail Rasulong, SE.,M.Si.,AK.CA ( )

c. Faidul Adziem, SE.,M.Si ( )

d. Hj. Naidah, SE.,M.Si ( )

v Kesuksesan hanya dapat diraih

Dengan usaha

Dan doa sebagai penopangnya

Karena nasib seseorang tidak akan berubah

Dengan sendirinya tanpa usaha

Berbuatlah seakan semuanya bergantung padamu

Dan berdoalah seakan semuanya bergantung pada Allah

Kupersembahkan Karya Sederhana Ini Untuk: Ayahanda dan Ibunda Tercinta, Saudara-saudaraku Serta Orang-orang Yang Selalu Memberi Nasehat, Yang Senantiasa Mendoakan, Memberikan Motivasi dan Menyayangiku Selamanya…

vi ABSTRAK

NAMRA NASARINA, 2015. Analisis Perhitungan Penyusutan Aset Tetap Menurut Standar Akuntansi Keuangan dan Undang-Undang Perpajakan Pada PT.

Pegadaian (Persero) Cabang Makassar. Skripsi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Di Bimbing Oleh Dr. H. Mahmud Nuhung selaku pembimbing I dan Muchriana Muchran selaku pembimbing II.

Metode penyusutan menurut Standar Akuntansi Keuangan digunakan untuk menilai kinerja perusahaan dan keadaan finansialnya. Metode penyusutan berdasarkan peraturan perpajakan digunakan untuk kepentingan pajak. Adanya perbedaan pengakuan beban penyusutan, akan mengakibatkan terjadinya koreksi fiskal.

Tujuan penelitian ini untuk mengetahui penerapan metode penyusutan yang digunakan dalam laporan keuangan perusahaan, baik menurut Standar Akuntansi Keuangan maupun ketentuan perpajakan dan pengaruh terhadap perbedaan perhitungannya. Metode analisis yang digunakan metode deskriptif kuantitatif. Hasil penelitian menunjukkan beban penyusutan aset tetap yang dihitung perusahaan dengan metode garis lurus setiap bulannya telah dilakukan dengan baik, namun belum konsisten. Tidak adanya kegiatan operasional dan kerugian yang dialami, membuat perusahaan tidak menghitung beban penyusutan sesuai prinsip yang berlaku.

Adanya perbedaan pengakuan beban penyusutan menurut standar akuntansi keuangan dan perpajakan, maka dilakukan koreksi fiskal yang mengakibatkan adanya penambahan biaya yang telah diakui dalam laporan laba-rugi komersial.

Kata Kunci: Penyusutan, Aset Tetap, Standar Akuntansi Keuangan, Undang- undang perpajakan

vii

KATA PENGANTAR

Puji syukur dipanjatkan Kehadirat Allah Swt, yang telah melimpahkan segala Rahmat dan Hidayah-Nya,sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Perhitungan dan Penyusutan Aset tetap Menurut Standar Akuntansi Keuangan dan Undang- Undang Perpajakan Pada PT. Pegadaian (Persero) Cabang Makassar”. Shalawatdan Salam semoga tercurah kepada Nabi Besar Muhammad SAW, kepada Keluarga, beserta Para Sahabatnya.

Banyak hikmah dan pengalaman berharga yang dapat menjadi pelajaran bagi penulis dalam menyelesaikan skripsi ini. Tetapi tidak sedikit pula hambatan dan kesulitan yang didapatkan, namun berkat ketabahan, kesabaran, kerjakeras, kemauan besar, ketekunan,serta kemauan besar disertai pula bantuan, motivasi dan bimbingan dari berbagai pihak, Alhamdulillah skripsi ini dapat diselesaikan dengan baik dan tepat pada waktunya. Karena

Itu adalah suatu kewajiban penulis untuk menghaturkan terima kasih kepada semua pihak yang telah memberikan bantuan baik langsung maupun tidak langsung, baik selama penulis menempuh pendidikan ataupun dalam proses penyelesaian.

Terima kasih yang sedalam-dalamnya dan sembah sujud Ananda haturkan kepada Ayahanda Enre dan Ibunda Naisyah, yang telah mencurahkan cinta dan kasih sayangnya serta keikhlasan dalam membesarkan, mendidik dan membiayai penulis serta doa restu yang tak henti-hentinya untuk keberhasilan penulis. Semoga apa yang telah mereka berikan kepada penulis menjadi kebaikan dan cahaya penerang kehidupan di dunia dan di akhirat. Kepada adik- adiku tercinta (Ayu Lestari, M. Riski Rafli, M. Restu Anugrah) beserta keluarga atas segala

viii

dukungan moral maupun material. Tak lupa pula penulis mengucapkan banyak terima kasih yang sedalam-dalamnya kepada:

1. Bapak Dr. Irwan Akib, M. Pd., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, M.A. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE, M.Si, Ak, ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. H. Mahmud Nuhung, M.A selaku pembimbing I dan Ibu Muchriana Muchran,SE, M.Si.Ak.CA selaku pembimbing II dengan segala kerendahan hati telah meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam penyusunan skripsi ini.

5. Seluruh Bapak dan Ibu dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis yang telah memberikan banyak ilmu dan berbagai pengalaman selama penulis menuntut ilmu.

6. Kepada pimpinan Wilayah IV PT. Pegadaian (Persero) yang telah bersedia menerima dan mmberikan data dan informasi yang dibutuhkan sehubungan dengan penyusunan skripsi ini.

7. Kepada sahabat-sahabat saya Nuramalia, Nurbaya, Fatimah, Mutmainnah dan Nirwana serta seluruh teman-teman jurusan Akuntansi, khususnya kelas Akuntansi 9 terima kasih semuanya; suka duka dan canda tawa yang kita alami akan menjadi kenangan yang tak terlupakan.

8. Teman-teman di Pondok Hidayah, terima kasih atas semua bantuan, doa, dan dukungannya yang telah memberikan banyak keceriaan selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Karena kesempurnaan Hanyalah Milik Allah Swt. Dan tiada manusia yang luput dari salah dan khilaf.

Oleh karena itu, penulis mengharapkan saran dan kritikan yang bersifat membangun dari

ix

pembaca demi kesempurnaan skrips iini.Semoga saran dan kritik tersebut menjadi motivasi kepada penulis untuk lebih tekun lagi belajar.

Makassar, Februari 2016

Penulis

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN... v

ABSTRAK... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan dan kegunaan penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Aset Tetap ... 8

1. Pengertian Aset Tetap ... 8

2. Pengakuan Aset Tetap ... 10

3. Penggolongan Aset Tetap ... 11

B. Dasar-Dasar Perpajakan ... 13

1. Pengertian Pajak ... 13

2. Fungsi Pajak ... 14

3. Pengelompokkan Pajak ... 15

4. Tata Cara Pemungutan Pajak ... 16

C. Penyusutan ... 19

1. Pengertian Penyusutan ... 19

2. Faktor-faktor diadakannya Penyusutan ... 22

3. Karakteristik Aset Tetap yang disusutkan ... 24

4. Kriteria Aset Tetap yang disusutkan ... 25

xi

D. Metode Penyusutan Aset Tetap ... 25

1. Penyusutan Menurut Standar Akuntansi Keuangan ... 25

2. Penyusutan Menurut Undang-Undang Perpajakan ... 31

3. Persamaan dan Perbedaan Metode Penyusutan Menurut Standar Akuntansi Keuangan dan Udang-Undang Perpajakan ... 33

E. Kerangka Pikir ... 35

F. Hipotesis ... 36

BAB III METODE PENELITIAN ... 37

A. Lokasi dan Waktu Penelitian ... 37

B. Metode Pengumpulan Data ... 37

C. Jenis dan Sumber Data ... 37

D. Metode Analisis ... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

A. Sejarah PT. Pegadaian (Persero) ... 39

1. Pegadaian pada Zaman VOC (1744-1811) ... 39

2. Pegadian pada Masa Penjajahan Inggris (1811-1816) ... 39

3. Pegadaian pada Masa Penjajahan Hindia Belanda (1816-1942) ... 39

4. Pegadaian pada Masa Pendudukan Jepang (1942-1945) ... 40

5. Zaman Sesudah Kemerdekaan... 40

B. Kantor Pusat Dan Kantor Wilayah ... 44

C. Visi Misi Dan Kelebihan Kekurangan Perusahaan ... 44

D. Struktur Orgnisai ... 47

E. Job Description ... 48

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 55

A. Pembahasan ... 55

B. Kebijakan Aset Tetap pada PT. Pegadaian (Persero) ... 55

C. Perbandingan Perhitungan Penyusutan Aset Tetap Berdasarkan Standar Akuntansi Keuangan Dan Undang-Undang Perpajakan pada PT. Pegadaian (Persero) ... 58

xii

BAB VI KESIMPULAN DAN SARAN ... 65

A. Kesimpulan ... 65

B. Saran ... 66

DAFTAR PUSTAKA ... 67

RIWAYAT HIDUP ... 68

xiii

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 : Masa Manfaat Aset Tetap Berwujud diatur Dalam Undang-Undang

Pasal 11 Ayat 6 ... 32

Tabel 1.2 : Perbedaan Penyusutan Akuntansi Komersil dan Akuntan Fiskal ... 34

Tabel 1.3 : Penyusutan Bangunan ... 60

Tabel 1.4 : Penyusutan Kendaraan ... 61

Tabel 1.5 : Penyusutan Aktiva Tetap Berdasarkan Akuntansi ... 62

Tabel 1.6 : Penyusutan Aktiva Tetap Berdasarkan Perpajakan ... 63

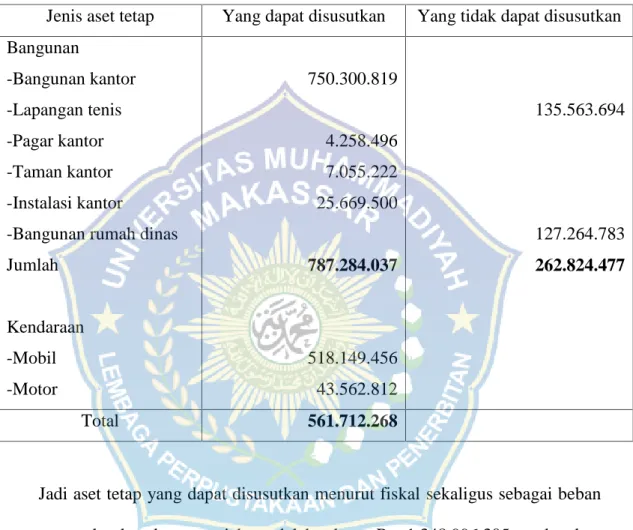

Tabel 1.7 : Aktiva Tetap yang disusutkan dan tidak dapat Disusutkan Menurut Fiskal .. 64

xiv

DAFTAR GAMBAR

Gambar Halaman

Gambar 1 : Kerangka Pikir ... 34 Gambar 2 : Struktur Organisasi dan Tata Kerja PT. Pegadaian (Persero) Cabang

Makassar ... 46

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan pasti memiliki aset tetap yang merupakan sarana bagi perusahaan untuk menjalankan kegiatan operasional, seperti bangunan atau gedung sebagai kantor, mesin dan peralatan untuk berproduksi, kendaraan sebagai alat untuk transportasi, dan lain-lain sebagai alat yang dapat mendukung semua kegiatan.

Aset tetap biasanya memiliki masa pemakain yang lama, sehingga bisa diharapkan dapat memberikan manfaat bagi perusahaan selama bertahun-tahun.

Namun demikian, manfaat yang di berikan aset tetap umumnya semakin lama semakin menurun pemakaiannya secara terus menerus, dan menyebabkan terjadinya penyusutan.

Penyusutan adalah proses alokasi sebagian harga perolehan aset menjadi biaya (cost allocation). Disini berlaku sebagai pengurang dalam menentukan atau menghitung laba. Dengan demikian penyusutan akan berpengaruh terhadap besar kecilnya laba yang diperoleh dari perhitungan komersil dan fiskal. Untuk itu perlu adanya pemahaman terhadap perbedaan tersebut.

Penyusutan dicatat dan dilaporkan dengan menggunakan metode-metode penyusutan antara lain: (1) Metode garis lurus (straight line method); (2) Metode saldo menurun ganda (double declining method); (3) Metode jumlah angka tahun (sum of years digit method); (4) Metode jam jasa (service hours

1

method) (5) Metode hasil produksi (productive output method); (6) Metode menurut perpajakan.

PSAK No. 16 (Revisi 2007) dalam paragraf 58 menyatakan bahwa penyusutan aset dimulai pada saat aset tersebut siap untuk digunakan, yaitu pada saat aset tersebut berada pada lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan. Sedangkan pada paragraf 6 mengenai Definisi dinyatakan bahwa Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya. Lebih lanjut dijelaskan bahwa Umur manfaat (useful life) adalah : suatu periode dimana aset diharapkan akan digunakan oleh entitas; atau jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari aset tersebut oleh entitas. Dari penjelasan- penjelasan di atas, jelas bagi kita bahwa menurut PSAK 16, aktiva tetap (aset tetap) mulai disusutkan pada saat aset tetap tersebut siap untuk digunakan.

Dalam PSAK revisian terakhir per 1 September 2007 terdapat beberapa perubahan di antaranya adalah PSAK No. 17 (Revisi 1994) tentang Akuntansi Penyusutan dihilangkan dan pengaturannya disatukan dalam PSAK No. 16 (Revisi 2007) tentang Aset Tetap (merupakan revisian serta pengganti PSAK 16 (1994) tentang Aktiva Tetap dan Aktiva Lain-lain). Selain itu, dalam penerbitan terakhir ini juga dilakukan penggantian penggunaan kata “aktiva” menjadi “aset”

dalam seluruh PSAK.

Undang-Undang Perpajakan khususnya Undang-undang Pajak Penghasilan No. 17 Tahun 2000 Pasal 11 ayat (3) mengatur bahwa Penyusutan dimulai pada bulan dilakukannya pengeluaran kecuali untuk harta yang masih dalam proses

pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

Bagi perusahaan, pajak merupakan salah satu unsur penting dalam operasional perusahaan. Terlebih lagi perusahaan yang berskala nasional ataupun internasional, hampir semua transaksi yang dilakukan oleh perusahaan tidak terlepas dari perpajakan.

Wajib pajak yang diperlukan sebagai subyek dalam sistem pemungutan pajak khususnya pada bidang pajak penghasilan (PPh) disebabkan wajib pajak diberikan kepercayaan penuh oleh negara (direktorat jendral pajak) untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri jumlah pajak yang terhutang sesuai dengan Self Assetment. Self Assetment adalah keputusan wajib pajak dalam melaksanakan peraturan perundang-undangan perpajakan indonesia yang berlaku tersebut.

Metode penyusutan aset tetap yang diterapkan pada PT. Pegadaian (Persero) mengidentifikasikan aset tetap sebagai aset tetap berwujud yang diperoleh dalam bentuk siap pakai yang digunakan dalam kegiatan operasional perusahaan, tidak dimaksudkan untuk dijual dan mempunyai masa manfaat lebih dari satu tahun.

PT. Pegadaian (Persero) menggunakan metode penyusutan garis lurus dalam laporan keuangan. Metode garis lurus adalah metode penyusutan yang menghasilkan nilai penyusutan yang sama, dimana selisih antara harga perolehan aset tetap dengan nilai residunya dibagi dengan masa manfaat aset yang akan menghasilkan beban penyusutan periodik. Perusahaan melakukan akumulasi

penyusutan setiap bulan. Untuk menentukan masa manfaat, perusahaan menentukkan sendiri berdasarkan pengalaman masa lalu dengan aset yang sama.

Dalam PT. Pegadaian (Persero) aset tetap terdiri dari aset tetap berwujud yaitu :

1) Tanah, adalah tanah yang dipergunakan untuk membangun gedung atau tanah yang dibeli oleh perum pegadian pusat dan belum dipergunakan.

2) Bangunan, Bangunan yang ditempati oleh pegadaian untuk operasional yang termasuk dalam kelompok bangunan adalah bangunan adalah: bangunan permanent/tidak permanent.

3) Mesin kantor, mesin kantor perum pegadaian berupa semua jenis komputer, PC dan printer yang dipergunakan dalam opersional sehari.

4) Kendaraan Dinas, yaitu kendaraan yang terdiri dari mobil dan motor yang dipergunakan untuk menunjang kegiatan operasional pegadaian.

5) Meubelair kantor seperti furniture, peralatan kerja dan peralatan lainnya yang dipakai dalam kegiatan operasional sehari-hari.

6) Komputer kantor

Perhitungan penyusutan yang dilakukan oleh PT. Pegadaian (Persero) untuk jenis aset tetap kelompok bangunan seperti: bangunan kantor, bangunan rumah dihitung dengan menggunakan metode garis lurus sedangkan untuk semua jenis aset tetap bukan bangunan seperti kendaraan, mesin kantor, inventaris, komputer, meubelir kantor dihitung menggunakan metode saldo menurun berdasarkan taksiran masa manfaat ekonomis aset tetap tersebut.

Dari beban ketahun aset tetap yang digunakan oleh PT.Pegadaian (Persero) dalam operasional sehari-hari kecuali tanah dan gedung dalam pembangunan mengalami penurunan atas jasa yang diberikannya, baik diakibatkan aus karena umur, pemakaian, ataupun terjadinya kerusakan serta ketuaan. Oleh karena itu, aset tetap hanya mempunyai masa manfaat yang terbatas dan sampai pada saat tertentu aset tetap tersebut sudah tidak dapat digunakan lagi hal tersebut dinamakan penyusutan aset tetap.

Penelitian sebelumnya yang memiliki kemiripan dengan penelitian ini adalah skripsi Simatupang (2006) dengan judul Akuntansi Penyusutan Aktiva Tetap Menurut Standar Akuntansi Keuangan dan Undang-Undang Perpajakan Serta Pengaruhnya Terhadap Laporan Keuangan pada PT. Hexasetia Sawita Medan.

Bertujuan untuk memperoleh pengetahuan dan gambaran yang jelas mengenai perbedaan akuntansi penyusutan aktiva tetap menurut Standar Akuntansi Keuangan dan Undang-Undang perpajakan pada PT. Hexasetia Sawita Medan.

Metode penelitian yang digunakan adalah metode analisis deskriptif. Hasil penelitian yang diperoleh dari penelitian ini adalah untuk penyusunan laporan keuangan, perusahaan melakukan perhitungan beban penyusutan aktiva tetapnya dengan menggunakan metode garis lurus yang dilakukan secara konsisten dari suatu periode ke periode berikutnya.

Atas dasar latar belakang pemikiran tersebut di atas maka penulis merasa perlu agar penyusutan aset tetap khususnya aset tetap terwujud mendapat perhatian khusus, sehingga dijadikan sebagai obyek dalam Skripsi yang berjudul

“Analisis Perhitungan Penyusutan Aset Tetap Menurut Standar Akuntansi

Keuangan Dan Undang-Undang Perpajakan Pada PT. Pegadaian (Persero) Cabang Makassar”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka penulis merumuskan masalah sebagai berikut:

1. Bagaimana perhitungan metode penyusutan aset tetap menurut standar akuntansi keuangan dan pada PT. Pegadaian (Persero) cabang Makassar ? 2. Bagaimana perhitungan metode penyusutan aset tetap menurut perpajakan

pada PT. Pegadaian (Persero) cabang Makassar ?

C. Tujuan Dan Kegunaan Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

Untuk mengetahui perhitungan metode penyusutan aset tetap menurut standar akuntansi keuangan dan undang-undang perpajakan yang diterapkan pada PT.

Pegadaian (Persero) cabang makassar.

2. Kegunaan Penelitian:

a. Bagi penulis, untuk memperoleh tambahan ilmu pengetahuan sehingga penulis mendapat gambaran nyata dari teori yang didapat dibangku perkuliahan.

b. Bagi pengembangan ilmu pengetahuan, dapat dijadikan bahan kajian untuk lebih memahami bagaimana penyusutan aset tetap menurut standar akuntansi keuangan dan undang-undang perpajakan.

c. Bagi perusahaan, dapat dijadikan masukan dalam usaha perbaikan kinerja pelaksanaan terhadap penggunaan metode penyusutan aktiva tetap yang selama ini telah dilakasanakan.

BAB II

TINJAUAN PUSTAKA

A. Aset Tetap

1. Pengertian Aset Tetap

Aset tetap adalah sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu, salah satunya adalah aset tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk. Untuk menghasilkan produk ini maka peranan aset tetap sangat besar, seperti lahan sebagai tempat pabrik dan kantor, mesin dan peralatan sebagai alat untuk berproduksi dan lain-lain. Aset tetap juga merupakan bagian utama dalam penyajian posisi keuangan perusahaan.

Untuk memahami tentang aset tetap, terdapat beberapa pendapat yang akan dikemukakan antara lain Menurut Mulyadi (2002 : 179) yang berbunyi:

“kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali”.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 16 paragraf 6 menyebutkan bahwa Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan, tidak dimaksudkan dan mempunyai masa manfaat lebih dari satu tahun.

Dari pengertian diatas, yang dimaksudkan dengan aset tetap adalah:

8

a. Merupakan aktiva berwujud

b. Memiliki masa manfaat labih dari satu tahun c. Digunakan didalam kegiatan operasi perusahaan d. Tidak dimaksudkan untuk dijual kembali

Menurut Kieso menyatakan bahwa pengertian aktiva tetap adalah sumber daya yang memiliki tiga karakteristik: memiliki bentuk fisik (bentuk dan ukuran jelas), digunakan dalam kegiatan operasional, dan tidak untuk djual ke konsumen.

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) Nomor 16 (revisi 2011), aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode. Menurut aturan perpajakan, aset tetap disebut dengan istilah harta berwujud yang diperoleh dalam bentuk siap pakai atau dibangun sendiri dengan memenuhi kriteria sebagai berikut:

1. Dimiliki dan digunakan dalam usaha atau yang dimiliki untuk mendapat, menagih dan memelihara penghasilan dengan memiliki masa manfaat lebih dari satu tahun,

2. Tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. Semua jenis aset tetap memiliki umur manfaat yang terbatas, kecuali tanah. Umur manfaat menurut PSAK Nomor 16 adalah: a) suatu periode di mana aset diharapkan akan digunakan oleh entitas; atau b) jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari aset tersebut oleh entitas.

Menurut aturan perpajakan maupun akuntansi, nilai aset tetap tidak dapat dibebankan sekaligus sebagai biaya. Pembebanan aset tetap harus dilakukan dengan cara alokasi secara bertahap melalui penyusutan. Aset tetap harus disajikan sebesar biaya perolehannya, dan dikurangi akumulasi penyusutannya, kecuali tanah.

2. Pengakuan Aset Tetap

Perusahaan harus segera mengakui aset tetap yang memiliki dan mengelompokkannya sebagai aset tetap, apabila aset tetap yang dimaksudkan memenuhi pengertian dan memiliki sifat-sifat sebagai aset tetap. Mengenai pengakuan aset tetap ini, Ikatan Akuntan Indonesia meberikan pernyataan dalam PSAK Nomor 16 paragraf 06, yaitu suatu benda berwujud harus diakui sebagai suatu aset dan dikelompokkan sebagai aset tetap apabila:

a. Besar kemungkinan bahwa manfaat keekonomisan dimasa yang akan datang yang berkaitan dengn aktiva tersebut akan mengalir dalam perusahaan; untuk dapat menilai apakah manfaat keekonomisan dimasa yang akan datang tersebut akan mengalir kedalam perusahaan maka harus dinilai tingkat kepastian terjadinya aliran manfaat keekonomisan tersebut, yang juga memerlukan suatu kepastian bahwa perusahaan akan menerima imbalan dan menerima resiko terkait.

b. Biaya perolehan aset dapat diukur secara handal; sedangkan kriteria kedua mengarah kepada bukti-bukti yang diperlukan untuk mendukungnya.

Dalam kerangka dasar penyusunan dan penyajian laporan keuangan ditekankan pula masalah pengedalian manfaat yang diharapkan dari suatu aset.

Agar aset yang digunakan dapat memberikan manfaat yang optimal terhadap kegiatan operasional perusahaan.

Dengan demikian satu hal yang penting yang berkaitan pula dengan pengakuan suatu aktiva adalah perusahaan memiliki kendali atas manfaat yang diharapkan dari aset tersebut.

3. Penggolongan Aset Tetap

Aset tetap dikelompokkan karena memiliki sifat yang berbeda dengan yang laainnyaa. Kriteria aset tetap terdiri dari berbagai jenis barang maka dilakukan pengelompokkan itu tergantung pada kebijaksanaan akuntansi perusahaan masing-masing karena umumnya semakin banyak aset tetap yang dimiliki perusahaan maka semakin banyak pula kelompoknya.

Aset tetap yang dimiliki perusahaan terdiri dari berbagai jenis dan bentuk tergantung pada sifat dan bidang usha yang diterjuni perusahaan tersebut. Aset tetap sering merupakan bagian utama dari aset peruasahaan, karena signifikan dalam penyajian posisi keuangan. Nilai yang relative besar serta jenis dan bentuk yang beragam dari aset tetap menyebabkan perusahaan harus hati-hati dalam menggolongkannya.

Dari macam-macam aset tetap, untuk tujuan akuntansi dilakukan penggolongan sebagai berikut:

a) Aset tetap yang umumnya tidak terbatas seperti tanah untuk letak perusahaan, pertanian dan peternakan.

b) Aset tetap yang umumnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aset yang sejenis, misalnya bangunan, mesin, alat-alat, mebel dan lain-lain.

c) Aset tetap yang umumnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aset yang sejenis, misalnya sember-sumber alam seperti hasil tambang dan lain-lain.

Menurut sofyan safri harahap, 2008, halaman 105, aset tetap dapat dikelompokkan dalam berbagai sudut antara lain:

a) Sudut substansi, aset tetap dapa dibagi:

1. Tangible Assets atau aset berwujud seperti lahan, mesin, gedung, dan peralatan.

2. Intagible Assets atau asset yang tidak berwujud seperti Goodwill, patent, Copyright, Hak cipta, franchise dan lain-lain.

b) Sudut disusutkan atau tidak:

1) Depreciated Plant Assets yaitu aset tetap yang disusutkan seperti Building (Bangunan), Equipment (peralatan), Machinary (Mesin),

Inventaris, jalan dan lain-lain.

2) Underpreciated Plant Assets yaitu aset yang tidak dapat disusutkan, seperti Iand (Tanah).

c) Berdasarkan Jenis

Aset tetap berdasarkan jenis dapat dibagi sebagai berikut:

1) Lahan, adalah bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan

yang didirikan bangunan diatasnya harus dipisahkan pencatatan dari lahan itu sendiri.

2) Bangunan gedung, adalah bangunan yang berdiri diatas bumi ini baik yang diatas lahan atau air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi gedung.

3) Mesin, termasuk peralatan-peralatan yang menjadi bagian dari mesin yang bersangkutan.

4) Kendaraan, semua jenis kendaran seperti alat pengangkut, truk, grader, traktor, forklift, mobil, kendaraan bermotor dan lain-lain.

5) Perabot, Dalam jenis ini termasuk perabotan kantor, perabot laboratorium, perabot pabrik yang merupakan isi dari suatu bangunan.

6) Inventaris - Peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gudang dan lain-lain.

7) Prasarana - Prasarana merupakan kebiasaan bahwa perusahaan membuat klasifikasi khusus prasarana seperti: jalan, jembatan, roil, pagar dan lain- lain.

B. Dasar-Dasar Perpajakan 1. Pengertian Pajak

Pengertian atau defenisi pajak bermacam-macam, para pakar perpajakan mengemukakan berbeda satu sama lain dari waktu ke waktu, meskipun demikian pada dasarnya memiliki tujuan yang sama yaitu untuk merumuskan pengertian pajak sehingga mudah dipahami.

Pengertian pajak, yang salah satu pengertian itu dinyatakan oleh R, Santoso Brotodiharjo yang dirangkum oleh Waluyo dalam bukunya perpajakan indonesia, 2005, halaman 2, yang berbunyi sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjukkan dan yang gunanya adalah untuk membiayai pengeluaran- pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan”.

Sebagai salah satu perbandingan akan diuraikan pengertian pajak menurut Rochmat Soemitro dalam bukunya "Dasar-dasar hukum pajak dan pajak pendapatan" (1990;5) adalah sebagai berikut: “Pajak adalah iuran rakyat kepada Negara berdasarkan undang-undang (yang dapat dipaksakan dengan tidak dapat jasa timbal balik, yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

2. Fungsi Pajak

Fungsi pajak secara sederhana adalah untuk menyelenggarakan kepentingan bersama para warga masyarakat. Menurut Irawan B ilyas dan Richard Burton (2007; 10), terdapat 2 (dua) fungsi pajak yaitu:

a. Fungsi penerimaan (Budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

Contoh: Dimasukkannya pajak dalam Anggaran Pendapat dan Belanja Negara (APBN) sebagai penerimaan dalam negeri.

b. Fungsi Mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Contoh: Dikenakannya pajak yang lebih tinggi terhadap minuman keras dapat ditekan serta demikian pula dengan barang mewah.

3. Pengelompokan Pajak

Pajak dikelompokkan menjadi:

a. Menurut Golongannya 1) Pajak Langsung

Pajak langsung adalah pajak yang harus dipikul sendiri oleh Wajib Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan (PPh).

2) Pajak tidak langsung

Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai (PPN)

b. Menurut Sifatnya 1) Pajak Subyektif

Pajak Subyektif adalah pajak yang berpangkal atau berdasarkan pada subyeknya, dalam arti memperhatikan keadaan dari Wajib Pajak (WP).

Contohya: Pajak Penghasilan (PPh).

2) Pajak Obyektif

Pajak obyektif adalah pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak (WP). Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Menurut Lembaga Pemungutannya 1) Pajak Pusat

Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan (PBB), dan bea materai.

2) Pajak Daerah

Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak daerah terdiri atas:

a) Pajak Propinsi

Contoh : Pajak Kendaraan Bermotor dan kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor.

b) Pajak Kabupaten/Kota

Contoh: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan.

4. Tata Cara Pemungutan Pajak a. Stelsel Pajak

Pemungutan Pajak dapat dilakukan berdasarkan 3 (tiga) stelsel yaitu:

1) Stelsel nyata (Riel Stelsel)

Pengenaan pajak didasarkan pada objek pajak (penghasilan yang nyata) sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telat dapat diketahui.

2) Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, misalnya penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak terutang.

3) Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata stelsel anngapan pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besar pajak disesuaikan dengan keadaan yang sebenarnya.

b. Asas Pemungutan Pajak

1) Asas Tempat tinggal (Asas Domisili)

Negara berhak mengenkan pajak atas seluruh penghasilan Wajib Pajak (WP) yang bertempat tinggal diwilayahnya, baik dari penghasilan yang berasal dari dalam negeri maupun luar negeri. Asas ini berlaku untuk Wajib Pajak (WP) dalam negeri.

2) Asas Sumber

Negara berhak mengenakan paja atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak (WP).

3) Asas kebangsaan Pengenaan pajak dihubungkan dengan kebangsaan suatu negara. Misalnya pajak bangsa asing di indonesia dikenakan pada setiap orang yang bukan berkebangsaan indonesia yang bertempat tinggal di indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri (WPLN).

c. Sistem Pemungutan Pajak

1) Official Assessment system adalah sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang berada pada pemerintah (fikus).

b) Wajib Pajak (WP) Bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh pemerintah (fiskus).

2) Self Assessment System adalah system pemungutan pajak yang memberi wewenang kepada Wajib Pajak (WP) untuk menghitung, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak (WP) sendiri.

b) Wajib pajak (WP) aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak terutang.

c) Pemerintah (fiskus) tidak ikut campur dan hanya mengawasi.

3) Withholding System

Withholding System adalah sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak (WP). Ciri-cirinya yakni wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak lain selain pemerintah (fiskus) dan Wajib Pajak (WP).

C. Penyusutan

1. Pengertian Penyusutan

Disamping pengeluaran dalam masa penggunaannya, masalah penyusutan merupakan masalah yang penting selama masa penggunaan aset tetap. Yang dimaksud dengan penyusutan menurut akuntansi perpajakan terapan adalah proses alokasi sebagian harga perolehan aset menjadi biaya (cost allocation), sehingga biaya tersebut mengurangi laba usaha.

Pengertian penyusutan ini tidak sama seperti pengertian dalam ekonomi perusahaan yang menekankan bahwa penyusutan itu merupakan cadangan untuk pembelian aset tetap baru setelah aset tetap yang lama tidak dipakai lagi.

Menurut pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 17 paragraf 2 tentang Akuntansi Penyusutan menyatakan bahwa penyusutan adalah alokasi jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat yang diestimasi, penyusutan untuk periode akuntansi dibebankan kependapatan baik secara langsung maupun tidak langsung.

Akuntansi penyusutan merupakan suatu sistem akuntansi yang bertujuan untuk mendistribusikan harga perolehan atau nilai dasar lain, seteleh dikurangi nilai sisa (jika ada) dari harga aset berwujud, terhadap masa pemakaian yang ditaksir untuk harga tetap yang bersangkutan. Penyusutan merupakan proses alokasi dan penilaian (valuation). Penyusutan untuk tahun berjalan merupakan bagian dari biaya total yang dialokasikan pada tahun tersebut menurut sistem yang berlaku. Meskipun alokasi secara wajar dapat mempertimbangkan kejadian yang timbul selama tahun berjalan, tetapi penyusutan bukanlah dimaksudkan untuk mengukur pengaruh dari kejadian itu, Tujuan dari penyusutan adalah untuk menyajikan informasi tentang penyusutan yang dilaporkan sebagai alokasi biaya yang diharapkan dapat berguna bagi para pemakai laporan keuangan. Informasi tentang penyusutan meruapakan hal yang cukup penting bagi pemakai laporan keuangan , terutama dalam kaitannya earning power, yaitu mengenai:

a. Proses perbandingan beban terhadap pendapatan untuk menghitung laba periodik.

b. Tingkat keefektifan manajemen dalam menggunakan sumber daya.

Kebijakan pajak untuk penyusutan harus mempertimbangkan 3 (tiga) hal, yaitu:

a. Keadilan pajak, dengan adanya penyusutan, maka perusahaaan manufaktur dan jenis usaha yang padat modal (capital intensive) akan sangat diuntungkan dibandingkan perusahaan jasa ataupun jenis usaha padat karya (labor intensive).

b. Kebijakan ekonomi, dengan adanya penyusutan membawa akibat pada peningkatan investasi (capital growth) sehingga EAT/ROI/CF menjadi meningkat.

c. Administrasi, pemilihan jenis penyusutan harus disesuaikan dengan beberapa hal, yaitu besarnya biaya administrasi, sumber daya manusia, dan kepatuhan wajib pajak. Metode penyusutan aset tetap menurut Ketentuan UU Perpajakan yang diatur dalam Pasal 11 Undang-Undang Nomor 17 Tahun 2000) :

a. Untuk aktiva kelompok I s.d. kelompok IV disusutkan dengan memakai metode garis lurus (straight line method) atau metode saldo menurun (decline balance method ).

b. Untuk aktiva kelompok bangunan harus disusutkan dengan metode garis lurus.

c. Penggunaan metode penyusutan tersebut harus dilakukan secara taat azas.

Pengaturan penyusutan menurut ketentuan perundang-undangan perpajakan diatur dalam Pasal 11 Undang-Undang Nomor 7 Tahun 1983 sebagaimana yang telah dirubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Ketentuan tersebut menyebutkan bahwa penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan atau perubahan harta berwujud, kecuali tanah yang berstatus Hak Milik, Hak Guna Bangunan, Hak Guna Usaha, dan Hak Pakai yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa

manfaat lebih dari satu tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut (Waluyo 2010).

Wajib pajak diperkenankan untuk memilih salah satu metode untuk melakukan penyusutan. Metode garis lurus dapat dipergunakan untuk semua kelompok aset tetap terwujud, sedangkan metode saldo menurun hanya dapat digunakan untuk kelompok aset berwujud, bukan bangunan saja. Menurut ketentuan Pasal 11A UU PPh amortisasi harga perolehan harta tak berwujud bervariasi antara metode garis lurus dan metode pembebanan menurun untuk harta tak berwujud pada umumnya yang dimaksud dengan bangunan tidak permanen adalah bangunan yang bersifat sementara dan terbuat dari bahan yang tidak tahan lama atau bangunan yang dapat dipindah pindahkan, yang masa manfaatnya tidak lebih dari sepuluh tahun, misalnya asrama yang dibuat dari kayu.

2. Faktor-Faktor Yang Menyebabkan Diadakannya Penyusutan

Menurut Zaki Baridwan (Intermediate Accounting, Edisi 8, BPFE Yogyakarta (2004, Hal 306) faktor-faktor yang menyebabkan penyusutan bisa dikelompokkan menjadi dua yakni:

a. Faktor-fsktor fisik b. Faktor-faktor fungsional

Hal-hal yang menyebabkan terbatasnya masa penggunaan aset tetap tersebut antara lain karena adanya faktor-faktor fisik yang mengurangi atau bahkan tidak diperguanakan lagi, yang disebabkan karena:

a. Aus karena dipakai

Oleh karena pemakaian aset tetap dalam proses produksi tidak hanya sekali saja, tetapi berlangsung terus menerus secara continue mengakibatkan kapasitas dan produktifitas yang dimiliki aset itu akan semakin berkurang nilainya sehingga kualitas dan kuantitas yang dihasilkan dalam proses produksi semakin berkurang pula hasilnya.

b. Aus karena umur

Setiap aset dapat aus seiring dengan perjalan waktu. Sekalipun aset tetap ini belum pernah dipakai, namun dengan adanya faktor kimia yang diakibatkan oleh pengaruh alam seperti hujan, panas dan udara terhadap aset tersebut akan menyebabkan kerusakan dan mungkin tidak efesien untuk dipergunakan lagi.

c. Kerusakan-kerusakan

Kerusakan suatu aset dapat disebabkan oleh kurang hati-hati atau kurang tepat dalam cara penggunaan aset tetap, juga yang disebabkan oleh bencana seperti; gempa bumi, banjir atau kebakaran yang tidak sepenuhnya dapat diperguanakan kembali atau bahkan aset tetap itu tidak dapat dipergunakan sama sekali.

Adapun faktor lain, selain faktor fisik yag menyebabkan perlunya diadakan penyusutan adalah faktor fungsional yang juga dapat mengurangi atau mengakibatkan suatu aset tetap tidak dapat dipergunakan lagi, yaitu:

a. Ketidaklayakan

Dengan meningkatkan daya beli konsumen yang melampaui kemampuan alat produksi yang tersedia akan mengakibatkan alat-alat produksi yang tersedia

secara teknis masih dapat dipergunakan, tetapi secara ekonomis telah menunjukkan kemunduran, karena tidak lagi memenuhi syarat-syarat yang menunjang skala ekonomis. Oleh karena itu, untuk memenuhi permintaan konsumen perlu adanya penggantian alat-alat produksi baru yang mempunyai kapasitas produksi lebih besar dibanding alat-alat lama.

b. Keusangan

Kemajuan dan pembaharuan teknis terus menerus membawa akibat alat-alat produksi yang lama secara ekonomis dianggap sudah kuno. Perbaikan dan pembaharuan teknis yang datang terus menerus dengan cepat dapat mengakibatkan daya guna ekonomis alat-alat produksi lama akan semakin berkurang atau secara ekonomis tidak dapat diperguanakan lagi dan perlu diganti dengan peralatan yang baru.

c. Penghentian permintaan

Suatu alat produksi tidak akan mempunyai nilai karena hasil produksinya tidak dapat dipertahankan lagi dipasaran. Ini disebabkan karena perubahan selera atau kebutuhan konsumen yang semakin beragam. Barang-barang hasil produksi tersebut dianggap kuno oleh konsumen, shingga tidak dapat diandalkan lagi untuk merebutkan pangsa pasar.

3. Karakteristik Aset Yang Dapat Disusutkan a. Digunakan dalam kegiatn usaha

b. Nilainya menurun secara bertahap

Beberapa aset yang tidak dapat disusutkan karena nilainya tidak menurun adalah tanah, aset pendanaan, barang dagangan, dan persediaan.

c. Disusutkan jika masa manfaat lebih dari satu tahun. Untuk aset tetap tak berwujud, penyusutannya disebut amortasi.

d. Pihak yang berhak melakukan penyusutan adalah:

1) Pihak yang menggunakan aktiva tetap tersebut dalam kegiatan usaha.

2) Pemilik, dapat dibagi menjadi legal owner dan benefical owner.

e. Saat dilakukan penyustan pada saat pertama kali diguanakan.

f. Dasar penyusutan dalah harga perolehan atau harga revaluasi. Harga penggantian tidak boleh menjadi dasar penyusutan.

4. Kriteria Aset Yang Disusutkan

a. Diharapkan digunakan selama lebih dari satu periode akuntansi.

b. Memiliki suatu masa manfaat yang terbatas.

c. Ditahan suatu perusahaan untuk digunakan dalam proses produksi atau memasok barang atau jasa, untuk disewakan, atau tujuan administrasi.

D. Metode Penyusutan Aset Tetap

1. Penyusutan Menurut Standar Akuntansi Keuangan

Definisi penyusutan menurut PSAK No. 17 adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi.

Penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung. Aktiva yang dapat disusutkan adalah aktiva yang:

a. diharapkan untuk digunakan selama lebih dari satu periode akuntansi; dan b. memiliki suatu masa manfaat yang terbatas; dan

c. ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa, untuk disewakan, atau untuk tujuan administrasi.

Penyusutan ini diatur dalam Standar Akuntansi Keuangan di dalam PSAK 17 tentang akuntansi penyusutan. Penyusutan berdasarkan standar akuntansi keuangan ini disebut juga sebagai penyusutan komersil.

Istilah-istilah yang berkaitan dengan penyusutan berdasarkan stndar akuntansi keuangan adalah sebagai berikut:

a. Nilai sisa atau nilai residu adalah jumalah netto yang diharapkan dapat diperoleh apada akhir masa manfaat suatu aktiva setelah dikurangi taksiran biaya pelepasan.

b. Nilai wajar adalah suatu jumlah, untuk itu aktiva mungkin dapat ditukar atau suatu kewajiban diselesaikan antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar.

c. Jumlah tercatat nilai buku, yaitu baiaya perolehan suatu aset setelah dikurangi dengan akumulasi penyusutan.

d. Jumlah yang dapat disusutkan adalah jumlah perolehan suatu aset atau jumlah lain yang disubtitusikan untuk biaya perolehan dalam laporan keuangan dikurangi nilai sisanya.

e. Biaya perolehan

Menurut pendapat Early Suandi menyatakan bahwa pengertian biaya perolehan adalah biaya perolehan adalah jumalah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang diberikan untuk memperoleh

suatu aset ada saat perolehan atau kontruksi sampai dengan aset tersebut dalam kondisi dan tempat yang siap untuk digunakan.

Biaya perolehan terdiri atas harga beli/impor, termasuk PPN masukan yang tidak boleh dikreditkan, dan setiap biaya yang dapat di distribusikan sehingga aset tersebut dapat digunakan, seperti misalnya: biaya persiapan, biaya pengiriman awal, biaya simpan, biaya bongkar muat, biaya pemasangan, biaya profesional seperti arsitek dan insinyur.

Dalam praktek bisnis, ada beberapa cara perolehan aktiva tetap serat ketentuan pencatatan nilai perolehan yaitu:

1. Jika aset diperoleh dengan cara gabungan, maka nilai perolehan ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-masing aset.

2. Jika aset diperoleh dengan pertukaran yang tidak serupa maka nilai perolehan dihitung dari nilai wajar aset yang ditukar/diperoleh.

3. Jika aset diperoleh dengan pertukaran yang serupa, nilai perolahan adalah jumalah yang tercatat dalam aset tersbut.

4. Jika diproleh dari sumbangan, dicatat seberapa besar harga pasar layak dengan mengkreditkan akun “modal donasi”.

Ada beberapa metode penyusutan berdasarkan standar akuntansi keuangan dapat dikelompokkan menurut kriteria berikut:

a. Berdasarkan waktu

1. Metode garis laris lurus (straight line method)

Metode ini biasanya dipakai untuk menghitung beban penyusutan aset tetap seperti gedung. Beban penyusutan dalam metode ini setiap periode sama besarnya yang diperoleh dengan cara harga perolehan aset tetap yang bersangkutan dikurangi dengan nilai sisa kemudian dibagi dengan masa manfaat.

Dalam metode ini aset tetap dianggap sama penggunanya sepanjang waktu. Sehingga penyusutannya dihitung sama rata. Metode ini dihitung sebagai berikut :

D = C – S n

Keterangan : D = Beban penyusutan per periode C = Harga perolehan

S = Nilai sisa n = Masa Manfaat

2. Metode jumlah angka tahun (sum of years digits method)

Beban penyusutan yang dihasilkan dalam periode ini juga tidak sama perperiodenya. Perhitungan beban penyusutannya didasarkan pada angka- angka tahun. Beban penyusutan per tahun dihitung dengan cara jumlah angka-angka dikalikan dengan harga perolehan setelah dikurangi dengan nilai sisa. Angka-angka tahun diperoleh dengan cara menjumlahkan masa manfaat aset tetap yang bersangkutan perhitungan yang dapat dirumuskan sebagai

berikut: Beban penyusutan pertahun = angka tahun x (harga perolehan – nilai sisa) Jumlah angka tahun = 1+2+3+n (sesuai dengan masa manfaatnya)

Beban penyustan diperoleh dengan cara mengalikan dasar penyusutan dengan suatu bilangan pecahan. Beban penyusutan pada awal pemakaian lebih besar dikarenakan aktiva pada umur awalnya dianggap performance yang lebih besar pada perusahaan.

Rumus metode ini :

(n + 1) x n 2

3. Metode saldo menurun ganda (Double declining balance method)

Metode saldo menurun ini sering pula disebut denga metode persentase dari nilai buku, karena penyusutan aset tetap setiap periode dihitung berdasarkan tarif tertentu dikalikan dengan nilai buku aktiva pada masing- masing periode, dan biasanya tarif penyusutan yang digunakan adalah dua kali tarif metiode garis lurus. Oleh karena itu, beban penyusutan semakin lama semakin menurun.

Rumus Metode ini :

Beban penyusutan pe periode = % Penyusutan x Nilai buku

% Penyusutan = 100 x 2 x 1 % Masa manfaat

b. Berdasarkan penggunaan

1) Metode jam jasa (service hours method)

Beban penyusutan dihitung dengan penggunaan jam kerja aset itu yang dipakai dalam berproduksi

Beban penyusutan perjam dihitung sebagai berikut : C-S

Taksiran jam kerja produktif seluruhnya

2) Metode jumlah unit produksi (Productive output method)

Metode ini menghasilkan jumlah beban penyusutan yang berbeda-beda menurut jumlah penggunaan aset dimana untuk menerapkan metode ini umur aset dinyatakan dalam satuan jumlah unit hasil produksi. Beban penyusutan dihitung berdasarkan tarif penyusutan per unit dikalikan dengan jumlah unit yang dihasilkan dalam periode yang bersangkutan.

Rumus metode ini:

Tingkat penyusutan per output = C-S

Total taksiran poutput

c. Berdasarkan kriteria lainnya

1) Metode berdasarkan tarif kelompok/gabungan

Metode ini merupakan cara perhitungan penyusutan untuk kelompok aset tetap sekaligus. Metode ini adalah metode garis lurus yang diperhitungka terhadap sekolompok aset. Apabila aset yang dimiliki mempunyai umur dan fungsi yang berbeda, maka aset ini bisa dibagi-bagi menjadi beberapa kelompok, untuk masing-masing fungsi.

2) Dalam metode ini aset tetap dianggap sebagai aset yang akan memberikan kontribusi selama umur teknisnya. Harga perolehannya dianggap sebagai Present value yang di diskontokan dari jasa yang akan diberikan secara

merata selama umur teknisnya.

Rumus metode ini:

Harga pokok – Present Value nilai residu PVIFni

3) Sistem persediaan

Metode ini memerlukan penilaian aset tetap pada akhir periode. Untuk menghitung beban penyusutan maka caranya yaitu nilai persediaan awal ditambah dengan semua pembelian dalam periode tersebut kemudian dikurangi dengan nilai persediaan akhir aset tersebut sehingga diperoleh selisih. Dan selisih itulah yang merupakan beban penyusutan untuk periode tersebut.

2. Penyusutan Menurut Undang-Undang Perpajakan

Penyusutan menurut Undang-Undang PPh no 36 tahun 2008 pasal 11 ayat (1) dan (2) pengertian penyusutan sebagai berikut:

“Pengeluaran untuk memperoleh harta yang berwujud yang mempunyai masa manfaat lebih dari 1 (satu) tahun harus dibebankan sebagai biaya untuk mendapatkan, menagih dan memelihara penghasilan dengan cara mengalokasikan pengeluaran tersebut selama masa manfaat harta tersebut melalui penyusutan”

Tidak seperti pada akuntansi yang mengenal banyak metode penyusutan, dalam perpajakan hanya mengenal dua metode penyusutan yaitu seperti tercantum

dalam penjelasan undang-undang PPh No 36 Tahun 2008 pasal 11 ayat (1) dan (2) sebagai berikut:

1. Dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut (metode garis lurus / Straigh line method) atau

2. Dalam bagian-bagian yang menurun dengan cara menetapkan tarif penyusutan atas nilai sisa buku (metode saldo menurun atau Declining balance method)

Penggunaan metode penyusutan atas harta harus dilakukan secara taat azas.

Untuk harta berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus atau saldo menurun. Dalam hal ini wajib pajak memilih metode saldo menurun, maka pada tahun berakhir masa manfaat nilai sisa buku aktiva yang bersangkutan harus disusutkan seluruhnya.

Masa manfaat aset berwujud diatur dalam undang-undang pasal 11 ayat 6 yaitu:

Tabel 1.1

Masa manfaat aset berwujud yang diatur dalam undang-undang pasal 11 ayat 6

Kelompok harta berwujud

Masa manfaat

Tarif depresiasi

Garis lurus Saldo menurun I.Bukan bangunan

Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4

4 tahun 8 tahun 16 tahun 20 tahun

25 % 12 % 6,25 %

5 %

50 % 25 % 12,50 %

10 % II.Bangunan

Permanen Tidak permanen

20 tahun 10 tahun

5 %

10 Sumber: (waluyo: 2010)

3. Persamaan Dan Perbedaan Metode Penyusutan Menurut Standar Akuntansi Keuangan dan Undang-Undang Perpajakan.

a. Persamaan Penyusutan Akuntansi Komersial dan Akuntansi Fiskal 1. Aset/harta yang memberikan manfaat lebih dari satu periode tidak boleh

langsung dibebankan pada tahun pengeluarannya tetapi harus dikapitalisir dan di susutkan sesuai dengan masa manfaatnya.

2. Aset/harta yang dapat disusutkan adalah aset tetap, baik bangunan maupun bukan bangunan.

3. Tanah pada prinsipnya tidak disusutkan, kecuali jika tanah tersebut memiliki masa manfaat terbatas.

Tabel 1.2

b. Perbedaan Penyusutan Akuntansi Komersil dengan Akuntansi Fiskal

Akuntansi komersil Akuntansi Fiskal

Masa Manfaat:

a. Masa manfaat ditentukan aset berdasarkan taksiran umur ekonomis maupun umur teknis b. Ditelaah ulang secara periodik c. Nilai residu bisa diperhitungkan Harga perolehan:

a. Untuk pembelian menggunakan harga sesungguhnya

b. Untuk pertukaran aset tidak sejenis menggunakan harga wajar

c. Untuk pertukaran sejenis

berdasarkan nilai buku aset yang dilepas

d. Aset sumbangan berdasarkan harga pasar

Metode penyusutan:

a. Garis lurus

b. Jumlah angka tahunan

c. Saldo menurun/menurun ganda d. Metode jasa jam

e. Unit produksi f. Anuitas

g. Sistem persediaan perusahaan yang dianggap secara konsisten dan harus ditelaah secara periodik Sistem penyusutan:

a. Penysustan individual

b. Penyusutan gabungan/kelompok Saat dimulainya penyusutan:

a. Saat peroleha b. Saat penyelesaian

Masa manfaat:

a. Ditetapkan berdasarkan keputusan menteri keuangan

b. Nilai residu untuk diperhitungkan

Harga perolehan:

a. Untuk transaksi yang tidak mempunyai hubungan istimewa berdasarkan harga yang

sesungguhnya

b. Untuk transaksi yang mempunyai hubungan istemewa berdasarkan harga pasar

c. Untuk transaksi tukar-menukar adalah berdasarkan harga pasar d. Dalam rangka likuidasi, peleburan,

pemekaran, pemecahan atau penggabungan harga pasar kecuali ditentukan oleh menteri keuangan e. Jika direvaluasi adalah sebesar nilai

setelah revaluasi Metode penyusutan:

a. Untuk aset tetap bangunan adalah garis lurus

b. Untuk aset tetap bukan bangunan wajib pajak dapat memilih garis lurus atau saldo menurun ganda asal diterapkan secara taat asas Sistem penyusutan:

a. Penyusutan secara indiviual kecuali untuk peralatn kecil, boleh secara golongan

Saat dimulainya penyusutan:

a. Pada bulan perolehan

b. Dengan izin menteri keuangan dapat dilakukan pada tahun penyelesaian atau tahun mulai menghasilkan

E. Kerangka Pikir

Gambar : 1

ASET TETAP

PENYUSUTAN

ANALISIS BEBAN PENYUSUTUTAN Menurut Akuntansi

(PSAK) No. 16 (Revisi 2011)

Menurut Pajak

(Undang-UndangPerpajakan) No. 36 Tahun 2008

Metode Penyusutan Akuntansi

ANALISIS BEBAN PENYUSUTAN

Metode garis Lurus

Metode Saldo Menurun Ganda

Metode Penyusutan Fiskal

F. Hipotesis

Hipotesis yang dapat penulis ajukan pada penelitian ini adalah “Diduga terjadi perbedaan perhitungan metode penyusutan aset tetap yang dilakukan menurut Standar Akuntansi Keuangan dan Undang-Undang Perpajakan”.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Lokasi penulis melakukan penelitian adalah pada PT. Pegadaian (Pegadaian) Cabang Makassar Jl. Kumala. Waktu pelaksanaan selama 1 (satu) bulan mulai dari Oktober sampai November 2015.

B. Metode Pengumpulan Data

Dalam penelitian ini, peneliti mengadakan pengumpulan data berikut ini:

1. Penelitian lapangan, penelitian ini dapat dilakukan dengan dua cara yaitu:

a. Observasi, yaitu pengamatan yang dilakukan penulis untuk menambah data-data yang diperoleh.

b. Wawancara, yaitu metode pengumpulan data dengan jalan melakukan wawancara langsung dengan pihak-pihak yang bersangkutan dalam organisasi.

C. Jenis dan Sumber Data

Untuk menunjukkan kelengkapan dari penelitian ini, maka penulis mencoba memperoleh data yang terdiri dari:

1. Jenis Data

a. Data Kuantitatif

Adalah data yang berbentuk angka-angka yang berguna bagi penulis dalam melaksanakan penelitiannya.

37

2. Sumber data

Data yang dikumpulkan penulis dalam penelitian ini merupakan data primer.

Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Data primer dapat berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian.

D. Metode Analisis

Metode penelitian yang digunakan penulis adalah deskriptif kuantitatif.

Dalam metode ini, analisis dilakukan dengan cara melakukan perhitungan penyusutan menurut Standar Akuntansi Keuangan dan menurut Undang-Undang Perpajakan.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat PT. Pegadaian (Persero)

Berdasarkan hasil penelitian penulis, terutama melalui penelitiankepustakaan tentang sejarah PT. Pegadaian (Persero), yaitu semenjak mulai berdirinya di Indonesia,sejarah singkat PT. Pegadaian (Persero) disajikan sebagai berikut : 1. Pegadaian pada zaman VOC (1746-1811)

Pada masa itu pegadaian dikenal dengan nama Bank Van Lenning, yang merupakan perusahaan patungan antara VOC dengan pihak swasta, dengan perbandingan modal 2/3 adalah modal Pemerintah, dalam hal ini VOC dan 1/3 adalah modal swasta. Lembaga ini sepenuhnya diusahakan oleh pemerintah, yang berjalan sampai tahun 1811.

2. Pegadaian pada masa penjajahan Inggris (1811-1816)

Pada tahun 1811 terjadi peralihan kekusaan dari pemerintah Belandakepada pemerintah Inggris. Pada masa itu Raffless menggantiBank Van Lenning dengan Licentie Stelsel, dengan maksud untuk mempersempit peranan lintah darat, yang pada waktu itu diistilahkan Woeker. Pembentukkan Licentie Stelselternyata tidak mengenai sasaran, oleh karena itu pada tahun 1814 dihapuskan dan kemudian diganti denganPachstelsel.

3. Pegadaian pada masa penjajahan Hindia Belanda (1816-1942)

Pada tahun 1816 Belanda kembali menguasai Indonesia, dan padapertengahan periode ini Pemerintah Belanda mengadakan penelitian pada tahun 1856. hasil penelitian ini menunjukkan adanya penyimpangan yang merugikan rakyat,

38

sehingga pada tahun 1870 nama Pegadaian dirubah lagi pada saat itu menjadi Licentie Stelsel, yang terus berlangsung sampai tahun 1880, sampai diganti namanya menjadi Pachstelsel kembali. Pada waktu pemerintah Belanda ini, usaha di bidang kredit gadai menjadi monopoli pemerintah, dengan status sebagai jawatan, yang bernaung di bawah Departemen Keuangan.

4. Pegadaian pada masa pendudukkan Jepang (1942-1945)

Pada masa penjajahan Jepang, Pegadaian tetap menjadi instansipemerintah di bawah pengawasan kantor besar keuangan. Pada waktu itu pemerintah Jepang mengambil kesempatan untuk mengeruk kekayaan rakyat dari Pegadaian, yaitu dengan menghapuskan lelang terhadap barang-barang yang telah kadaluarsa, dan kemudian diambil dari pemerintah Jepang.

5. Zaman sesudah kemerdekaan

Setelah proklamasi kemerdekaan Indonesia pada tanggal 17 Agustus 1945, penguasaan atas Pegadaian diambil oleh Pemerintah Republik Indonesia, denganstatus sebagai Jawatan dibawah Menteri Keuangan sampai kemudian terbit Peraturan Pemerintah nomor 178 tahun 1965 diintegrasikan dalam urusan Bank Sentral Unit IV. Sejak saat itu, kegiatan perusahaan terus berjalan dan asset atau kekayaannya bertambah. Namun seiring dengan perubahan zaman, Pegadaian dihadapkan pada tuntutan kebutuhan untuk berubah pula, dalam arti untuk lebih meningkatkan kinerjanya, tumbuh lebih besar lagi dan lebih profesional dalammemberikan layanan. Oleh karena itu untuk memberikan keleluasaan pengelolaan bagi manajemen dalam mengembangkan usahanya, Pemerintah meningkatkan status Pegadaian dari Perusahaan Jawatan (PERJAN) menjadi

Perusahaan Umum (PERUM) yang dituangkan dalam Peraturan Pemerintah No.

10/1990 tanggal 10 April 1990.

Perubahan nama PERUM menjadi PT (Perseroan Terbatas) Dalam rangka meningkatkan efisiensi dan efektifitas penyelenggaraan penyaluran pinjaman khususnya penyaluran masyarakat menengah kebawah, usaha mikro, usaha kecil dan usaha menengah PERUM Pegadaian akhirnya berubah manjadi PT (Perseroan Terbatas) berdasarakan Peraturan Pemerintah nomor 103 tahun 2000 tentang PERUM Pegadaian, perlu mengubah bentuk badan hukum perusahaan PERUM menjadi PT (Perseroan Terbatas). Pasal 29 Peraturan Pemerintah nomor 43 tahun 2005 tentang penggabungan, peleburan, pengambilalihan dan perubahan Badan Hukum, Badan Usaha Milik Negara, perubahan bentuk badan hukum yang ditetapkan pemerintah. Pasal 5 ayat 2 Undang – Undang Nomor 19 tahun 2003 tentang Badan Usaha Milik Negara. Disahkan oleh Presiden Republik Indonesia dan Menteri Hukum dan Hak Asasi Manusia ditetapkan di Jakarta pada tanggal 13 Desember 2011 yang dituangkan dalam Peraturan Pemerintah Republik Indonesia Nomor 51 tahun 2011.

Berdasarkan peraturan pemerintah nomor : 7 tahun 1969 perusahaan Negara pegadaian diubh status hukumnya menjadi jawatan pegadaian dalam lingkungan Departemen Keuangan dibawah pembinaan teknis operasional Direktorat Jendral Keuangan. Dalam pasal 2 surat keputusan menteri keuangan RI Nomor : 39/MK.6/1/1971, Jawatan pegadaian mempunyai tugas membantu menteri keuangan dalam:

1. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai, kepada:

a. Para petani, nelayan, pedagang kecil, industri kecil yang bersifat produktif.

b. Kaum buruh/pegawai negeri dan lain-lain.

2. Ikut serta mencegah adanya rentenir, lintah darat, pemberian pinjaman tidak wajar, ijon, pegadaian gelap serta praktek riba lainnya.

3. Usaha-usaha lain yang bermanfaat terutama bagi pemerintah dan masyarakat.

4. Membina pola perkreditan supaya benar-benar terarah dan bermanfaat.

Setelah mengalami pasang surut dari mulai periode penjajahan belanda sampai masa kemerdekaan dengan melalui berbagai Kebijaksanaan pemerintah dalam hal status hukum dan lingkungan keluarga besarnya. Akan tetapi memiliki fungsi dan tugas pokok yang tidak berubah.

Berdasarkanperaturan pemerintah Nomor: 10 tahun 1990 tentang pengalihan bentuk perusahaan jawatan (PERJAN) pegadaian menjadi perusahaan umum (PERUM) Pegadaian, masih menetapkan bahwa pegadaian adalah salah satu BUMN dalam lingkungan Departemen Keuangan Republik Indonesia (pasal 1).

Dengan landasan hukum ini diharapkan pegadaian lebih mampu mengembangkan usahanya selaku perusahaan negara dengan status BUMN dan merupakan lembaga keuangan bukan bank (LKBB) untuk mencari keuntungan tanpa harus meninggalkan misi utamanya yaitu:

a. Turut melaksanakan dan menunjang pelaksanaa Kebijaksanaan dan program pemerintah dibidang ekonomi dan pembangunan atas hukum gadai.