SKRIPSI

PENERAPAN SISTEM AKUNTANSI PENGGAJIAN DAN PENGUPAHAN SEBAGAI ALAT BANTU PENGENDALIAN INTERN PADA RUMAH

SAKIT UMUM PUSAT H. ADAM MALIK MEDAN

OLEH :

NAMA : LIMA

NIM : 030503097

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Penerapan sistem Akuntansi Penggajian dan Pengupahan Sebagai alat Bantu Pengendalian Intern Pada Rumah Sakit Umum Pusat H. Adam Malik Medan”.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Maret 2009 Penulis,

Lima

NIM : 030503097

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana sistem akuntansi terhadap penggajian dan pengupahan yang diterapkan oleh RSUP Haji Adam Malik Medan dapat memadai untuk membantu manajemen perusahaan dalam melakukan pengendalian.

Jenis penelitian ini adalah jenis penelitian Deskriptif yang menggunakan data primer seperti hasil wawancara dengan pihak perusahaan dan sekunder seperti struktur organisasi, bagan alir proses bisnis perusahaan. Teknik pengumpulan data dilakukan menggunakan teknik wawancara dan observasi.

Metode analisis data yang digunakan adalah metode deskriptif. Penelitian ini dilakukan pada Rumah Sakit Umum Pusat H. Adam Malik Medan yang beralamat di Jalan Bunga Lau No. 17 Medan Tuntungan. Waktu penelitian dimulai pada bulan Desember 2008 sampai selesainya penelitian ini.

Hasil penelitian ini menunjukkan bahwa sistem akuntansi yang diterapkan oleh RSUP H. Adam Malik Medan untuk menangani penggajian dan pengupahan telah cukup memadai dalam membantu manajemen perusahaan dalam pengendalian gaji dan upah. Hal ini baik karena perusahaan memiliki banyak tenaga kerja dan memberikan imbalan atas jasa mereka berupa gaji dan upah, sehingga perusahaan harus memiliki sistem akuntansi yang efektif.

Kata kunci : penggajian, pengupahan, pengendalian, sistem akuntansi.

ABSTRACT

The purpose of this research is to know how the accounting system of the payroll and remunertion applied by RSUP Haji Adam Malik Medan can be adequate to assist the in doing control.

The kind of this research is desriptive research which uses the primary data such as the interview result with the company’s personel and the secondary data such as the organization structure and the bussines proces flowchart. The data collected by using the interview and observation technique. The data analysis is done by using the description method. The research done in RUSP Haji Adam Malik Medan in Jalan Bunga Lau No. 17 Medan Tuntungan. The time of study stated at December of 2008 until completed this thesis.

The result of this research indicates that the accounting system applied by remuneration has enough adequate in assisting the management to do the control of salary and wage. It is a good thing because this company has many employees and gives salary and wage as the fee for their services, so this company has to have an efective accounting system.

Keywords: payroll, remuneration, control, accounting system.

KATA PENGANTAR

Syukur alhamdulilah penulis ucapkan keadirat Allah SWT yang telah memberkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Penerapan Sistem Akuntansi Penggajian dan Pengupahan Sebagai Alat Bantu Pengendalian Intern Pada Rumah Sakit Umum Pusat H. Adam Malik Medan” dengan baik guna memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program S1-Reguler akuntansi di Fakultas Ekonomi Universitas Sumatera Utara Medan. Tidak lupa penulis ucapkan salawat dan salam kepada Nabi Besar Muhammad SAW yang telah membawa dinamika kehidupan manusia ke dalam cakrawala pemikiran yang cendikia.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Untuk itu, dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang bersifat membangun guna penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak memperoleh bantuan dan petunjuk dari berbagai pihak. Untuk itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si,Ak dan Bapak Fahmi Natigor Nasution, SE. M.Acc, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam Msi. Ak, selaku pembimbing yang telah memberikan banyak bimbingan dan pengarahan dalam penyusunan serta penyelesaian skripsi ini.

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku Dosen Pembimbing I dan Bapak Sambas Ade Kesuma, SE, MSi, Ak, selaku Dosen Pembimbing II yang telah memberikan banyak arahan dalam penyusunan skripsi ini.

5. Bapak pimpinan RSUP H. Adam Malik Medan serta seluruh staf dan karyawan rumah sakit yang telah memberikan data dan informasi serta bimbingan bagi penulis.

6. Keluarga yang memberikan bnyak dukungan dan bantuan keapda penulis dalam penulisan skripsi ini sehingga dapat diselesaikan dengan baik, yakni : Legiono (ayah), Jumiati (Ibu) Ponidi (Paman) kakak (Resi Surono), dan adik-adikku Sagitarius, Putri dan Satina Dewi.

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya dalam kehidupan kita semua.

Medan, April 2009 Penulis,

Lima

NIM : 030503097

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian dan Unsur-unsur Sistem Akuntansi ... 7

B. Pengertian dan Tujuan Pengendalian Inern ... 13

C. Unsur-unsur Pengendalian Intern ... 16

D. Pengertian Gaji dan Upah ... 23

E. Sistem Akuntansi Penggajian dan Pengupahan ... 25

F. Sistem Pengendalian Intern Gaji dan Upah ... 34

BAB III METODE PENELITIAN A. Jenis Penelitian ... 37

B. Jenis Data ... 37

C. Teknik Pengumpulan Data ... 38

D. Metode Analisis Data ... 38

E. Lokasi dan Jadwal Penelitian ... 38

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 39

1. Gambaran Umum Rumah Sakit Umum Pusat H. Adam Malik Medan ... 39

a. Sejarah Singkat Perusahan ... 39

b. Struktur Orgnisasi ... 42

c. Kebijakan Perusahaan ... 42

2. Sistem Akuntansi Penggajian dan Pengupahan ... 46

3. Sistem Pengendalian Intern Gaji dan Upah ... 50

B. Analisis Hasil Penelitian ... 52

1. Sistem Akuntansi Penggajian dan Pengupahan ... 52

2. Sistem Pengendalian Intern Gaji dan Upah ... 57

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 63 LAMPIRAN

DAFTAR TABEL

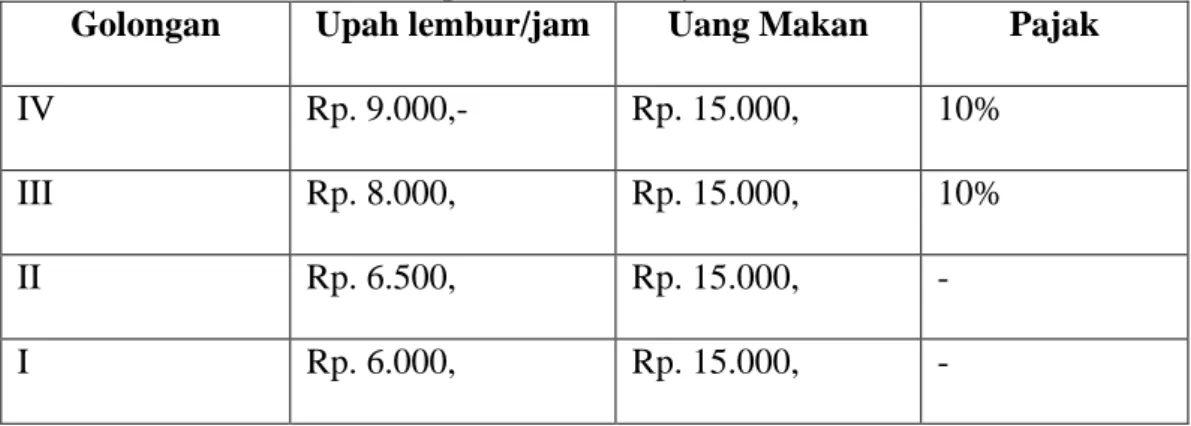

NO Judul Halaman Tabel 3.1 Tabel Jadwal Penelitian ... 38 Tabel 4.1 Tabel Upah Lembur Karyawan ... 43

DAFTAR GAMBAR

NO Judul Halaman Gambar 1.1 Kerangka Konseptual ... 5 Gambar 2.1 Unsur Pokok Sistem Pengendalian Intern ... 18 Gambar 4.1 Bagan Proses Pembayaran Gaji Pegawai Pada Rumah Sakit

Umum Pusat Haji Adam Malik Medan ... 55

DAFTAR LAMPIRAN

NO Judul Lampiran 1 Struktur Organisasi

Lampiran 2 Bagan Alir Dokumen Sistem Penggajian Lampiran 3 Bagan Alir Dokumen Sistem Pengupahan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia bisnis mengharuskan perusahaan untuk memandang jauh ke depan dan mampu mengidentifikasi setiap peluang yang muncul serta merumuskannya dalam perencanaan jangka panjang perusahaan agar dapat berkompetisi dan memenangkan persaingan. Perusahaan juga diharapkan dapat terus tumbuh dan berkembang seiring berjalannya waktu. Untuk itu, perusahaan membutuhkan berbagai sumber daya, baik berupa sumber daya alam, modal, maupun sumber daya manusia. Agar kelangsungan hidup perusahaan terjamin maka perusahaan dituntut untuk mampu mengelola seluruh potensi sumber daya yang dimiliki dengan sebaik-baiknya.

Keberadaan sumber daya manusia dalam sebuah perusahaan sangat penting karena mereka yang memprakarsai terbentuknya perusahaan, mereka yang berperan membuat keputusan untuk semua fungsi dan mereka juga yang berperan dalam menentukan kelangsungan hidup perusahaan tersebut. Keterlibatan sumber daya manusia sebagai tenaga kerja dalam perusahaan dimulai dari awal kgiatan perusahaan, yaitu menyusun dan merencanakan tujuan perusahaan yang akan dicapai baik untuk jangka pendek maupun jangka panjang, melaksanakan kegiatan operasional perusahaan dan pengendaliannya sampai kepada tercapai tujuan perusahaan tersebut. Atas sumbangan tenaga kerja dalam kegiatan usaha tersebut, maka perusahaan memberikan imbalan sebagai balas jasa kepada mereka berupa gaji dan upah.

Semakin besar suatu perusahaan maka semakin kompleks kegiatan usahanya, ini berarti semakin banyak pula tenaga kerja yang terlibat di dalamnya.

Hal ini menimbulkan kesulitan bagi pemimpin untuk mengendalikan keseluruhan perusahaan seorang diri, sehingga perlu adanya pendelegasian wewenang kepada orang lain. Sebagai gantinya, diperlukan suatu pengendalian untuk menjaga sumber daya perusahaan agar terhindar dari berbagai kesalahan dan kecurangan yang mungkin terjadi. Untuk itulah dilakukan pengendalian intern dalam perusahaan.

Rencana dan prosedur yang dirancang untuk memenuhi kebutuhan akan suatu alat pengendalian bagi kegiatan perusahaan disebut pengendalian intern.

Pengendalian intern digunakan perusahaan antara lain untuk melindungi harta milik perusahaan, memeriksa ketelitian dan kebenaran dari data akuntansi, meningkatkan efisiensi dalam kegiatan operasi perusahaan, serta mendorong ketaatan terhadap kebijaksanaan manajemen yang telah ditetapkan terlebih dahulu. Pengendalian intern yang baik menuntut adanya pemisahan tugas atau fungsi untuk kegiatan yang berhubungan yaitu antara tanggungjawab pelaksanaan, tanggungjawab pembukuan dan pembuatan laporan hasil-hasilnya. Pengendalian intern yang baik merupakan faktor kunci pengelolaan perusahaan yang efektif.

Pengendalian intern yang memadai harus didukung oleh sistem akuntansi perusahaan. Sistem akuntansi merupakan suatu rangkaian dari formulir-formulir, catatan-catantan, laporan-laporan, serta alat-alat lainnya yang dikoordinasikan sehingga dapat memberikan informasi kepada pemimpin perusahaan guna memudahkan pengelolaan perusahaan. Dalam sistem akuntansi yang baik akan terdapat cara-cara pengendalian intern yang berjalan dengan sendirinya. Suatu

bagian akan terkontrol oleh bagian lain melalui laporan yang sampai kepada pihak manajemen. Oleh karena itu terdapat suatu hubungan erat antara sistem akuntansi dengan pengendalian intern suatu perusahaan.

Dengan bertambahnya kompleksitas kegiatan perusahaan, maka dirancanglah sistem akuntansi untuk setiap kegiatan, salah satunya adalah untuk kegiatan penggajian dan pengupahan. Sistem akuntnsi penggajian dan pengupahan dirancang untuk menangani transaksi penghitungan gaji dan upah karyawan serta pembayarannya. Sitem penggajian dan pengupahan yang efektif juga penting untuk menjaga hubungan baik antara karyawan dengan perusahaan pemberi kerja. Rumah Sakit Umum Pusat H. Adam Malik Medan merupakan perusahaan yang kegiatan utamanya bergerak dibidang pelayanan kepada masyarakat. Dilihat dari bidang usaha yang digeluti, dapat diketahui bahwa perusahaan memiliki banyak tenaga kerja dengan berbagai tingkatan. Perusahaan ini memberikan imbalan atas jasa kerja dengan berbagai tingkatan. Perusahaan ini memberikan imbalan atas jasa tenaga kerjanya berupa gaji dan upah, dan telah menerapkan sistem akuntansi atas gaji dan upah untuk pengendalian gaji dan upah. Jumlah tenaga kerja yang relatif banyak menyebabkan pengeluaran untuk gaji dan upah cukup besar dan penting. Oleh sebab itu perusahaan dituntut untuk menerapkan sistem akuntansi yang baik untuk pengendalian gaji dan upah hal ini untuk menghindari berbagai kesalahan dan kecurangan yang akan merugikan perusahaan seperti adanya karyawan fiktif atau pembayaran gaji dan upah kepada karyawan melebihi jumlah yang seharusnya. Pada riset yang dilakukan., penulis menemukan bahwa daftar hadir karyawan tidak memiliki pengaruh terhadap jumlah gaji yang diperoleh karyawan. Tidak ada sanksi terhadap keterlambatan

dan ketidak hadiran karyawan ini mungkin akan mengurangi efisiensi dan kinerja perusahaan.

Berdasarkan uraian di atas maka penulis tertarik utuk mengetahui lebih dalam bagaimana penerapan sistem akuntansi penggajian dan pengupahan pada perusahaan, apakah telah berjalan efektif sebagai sarana untuk melaksanakan pengendalian dalam sebuah skripsi yang berjudul “Sistem akuntansi Penggajian dan Pengupahan Sebagai alat Bantu Pengendalian Intern Pada Rumah Sakit Umum Pusat H. Adam Malik Medan”

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka penulis merumuskan masalah sebagai berikut “Apakah sistem akuntansi penggajian dan pengupahan yang diterapkan oleh Rumah Sakit Umum Pusat H. Adam Malik Medan memadai dan dapat membantu manajemen dalam pengendalian intern terhadap gaji dan upah?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah sistem akuntansi penggajian dan pengupahan yang diterapkan oleh perusahaan sudah memadai dan dapat membantu manajemen dalam pengendalian intern terhadap gaji dan upah.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah

a. Bagi penulis, sebagai media pembelajaran serta memperdalam pengetahuan penulis mengenai materi sistem akuntansi sebagai alat bantu pengendalian, khususnya pada kegiatan penggajian dan pengupahan.

b. Bagi perusahaan, dapat memberikan sumbangan pemikiran yang berguna bagi perusahaan yang menjadi objek penelitian penulis.

c. Bagi lingkungan akademis, sebagai referensi dan panduan dalam penelitian-penelitian sejenis dimasa mendatang.

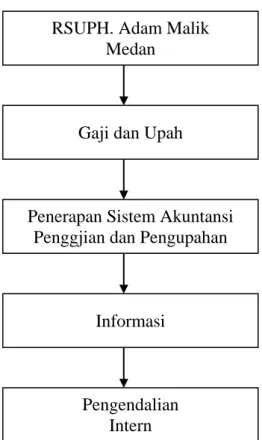

D. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Rumah Sakit Umum Pusat H. Adam Malik Medan adalah perusahaan yang kegiatan utamanya bergerak di bidang pelayanan kepada kesehatan

RSUPH. Adam Malik Medan

Gaji dan Upah

Penerapan Sistem Akuntansi Penggjian dan Pengupahan

Informasi

Pengendalian Intern

masyarakat dimana dalam pelaksanaan kegiatan operasi perusahaan mempekerjakan karyawan dari berbagai tingkatan dan jumlah yang sangat besar dan sebagai imbalan yang diberikan perusahaan atas jasa karyawannya adalah gaji dan upah. Proses pembayaran gaji dan upah tersebut membentuk suatu sistem akuntansi penggajian dan pengupahan dan kemudian dihasilkan suatu informasi yang dapat dijadikan sebagai alat bantu pengendalian intern.

BAB II

TINJAUN PUSTAKA

A. Pengertian dan Unsur-unsur Sistem Akuntansi

Menurut Hall (2001:5) “Sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interprelated) atau subsistem- subsisem yang bersatu untuk mencapai tujuan yang sama (common purpose).”

Defenisi sistem menurut Mulyadi (2001:2) adalah sebagai berikut :”suatu sistem pada dasarnya adaah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” Dari definisi-definisi tersebut dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut :

1. Setiap sistem terdiri dari unsur-unsur.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan.

3. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal yang dibuat untuk menjamin penanganan secara seragam transaksi-perusahaan yang terjadi berulang-ulang.

Akuntansi sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan, dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam pengambil keputusan. Saat ini pengertian akuntansi sebagai sistem akuntansi lebih dikenal sebagai sistem informasi akuntansi.

Warren, Reeve dan Fess (2005:226) mengemukakan bahwa “sistem akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.”

Mulyadi (2001:3) mendefinisikan sebagai berikut : “Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Dari definisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur- unsur suatu sistem akuntansi adalah :

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi, serta merupakan media utuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dalam sistem akuntansi secara manual, media yang digunakan untuk merekam data transaksi keuangan adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi dengan komputer digunakan berbagai macam media untuk memasukkan data ke dalam sistem pengolahan data seperti : papan ketik (keyboard), optical and magnetic characters and code, mice, voice, dan touch sensors.

Adapun manfaat formulir antara lain :

a. Menetapkan tanggungjawab timbulnya transaki bisnis perusahaan.

Dalam formulir, setiap orang yang bertanggungjawab atas terjadinya transaksi membutuhkan tanda tangan sebagai bukti pertanggungjawaban pemakaian wewenang atas pelaksanaan yang terjadi.

b. Merekam transaksi bisnis perusahaan. Semua data yang diperlukan untuk indentifikasi transaksi direkam pertama kali dalam fomulir

c. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan. Semua perintah pelaksanaan suatu transaksi perlu ditulis dalam suatu formulir untuk mengurangi kemungkinan kesalahan.

d. Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau ke organisasi yang lain.

Ditinjau dari pengolahan data akuntansi, dokumen atau formulir digolongkan menjadi dua macam, yaitu dokumen sumber (source document) dan dokumen pendukung (supporting document). Dokumen sumber adalah dokumen yang digunakan sebagai dasar pencatatan ke dalam jurnal atau buku pembantu, sedangkan dokumen pendukung adalah dokumen yang melampiri dokumen sumber sebagai sahnya transaksi yang direkam dalam dokumen sumber.

2. Catatan-catatan

Catatan yang digunakan terdiri atas jurnal, buku besar dan buku besar pembantu.

a. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklarifikasikan, dan meringkas data keuangan perusahaan. Salah satu cara untuk memproses data secara lebih efisien pada sistem akuntansi manual adalah dengan memperluas jurnal umum dua kolom menajdi jurnal dengan banyak kolom (jurnal multikolom).

Setiap kolom pada jurnal multikolom digunakan hanya untuk

menampung transaksi yang mempengaruhi akun tertentu. Jurnal multikolom hanya mamadai bagi perusahaan kecil, sedangkan bagi perusahaan besar penggunaannya tidak praktis. Oleh karena itu, penggunaan jurnal multikolom digantikan dengan beberapa jurnal khusus (special journal). Setiap jurnal khusus dirancang untuk mencatat satu jenis transaksi yang terjadi berulang-ulang. Jurnal khusus adalah suatu metode untuk mengikhtisarkan transaksi, yang merupakan bagian mendasar dari setiap sistem akuntansi. Jurnal khusus yang lazim digunakan untuk mencatat transaksi oleh perusahaan jasa berskala kecil dan menengah adalah :

1) Jurnal pendapatan (revenue journal) digunakan hanya untuk mencatat pendapatan jasa secara kredit (fees earned on account).

Penjualan produk dicatat pada jurnal penjualan yang mirip dengan jurnal pendapatan.

2) Jurnal penerimaan kas (cash receipt journal) digunakan untuk mencatat semua tansaksi yang melibatkan penerimaan kas, termasuk penjualan tunai dan penerimaan tagihan.

3) Jurnal pembelian (purchases journal) digunakan untuk merancang semua pembelian secara kredit (purchases on account).

4) Jurnal pembayaran kas (cash payment journal) digunakan untuk mencatat semua transaksi yang melibatkan pembayaran kas, antara lain pembelian tunai.

Dalam jurnal terdapat kegiatan peringkasan data, yang hasilnya peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian diposting ke rekening yang bersangkutan dalam buku besar.

b. Buku besar

Buku besar utama (primary ledger), yang menampung semua akun neraca dan laporan laba rugi disebut sebagai buku besar umum (general ledger). Buku besar umum terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang disajikan dalam laporan keuangan.

c. Buku besar pembantu

Buku besar pembantu terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Setiap buku besar pembantu diwakili dalam buku besar umum oleh suatu akun perangkum yang disebut akun pengendali (controlling account). Oleh karena itu, hasil penjumlahan atas saldo pada buku besar pembantu harus sama dengan saldo pada akun pengendali yang bersesuaian. Dengan demikian, buku besar pembantu dapat dianggap sebagai buku kedua yang mendukung akun pengendali pada buku besar umum.

Buku besar dan buku besar pembantu merupakan catatan akuntansi akhir karena setelah data akuntasi keuangan dicatat pada buku-

buku tersebut, proses akuntansi yang selanjutnya adalah penyajian laporan keuangan.

3. Laporan

Laporan merupakan hasil akhir proses akuntansi. Laporan berisi informasi keluaran sistem akuntansi ini merupakan laporan keuangan yang dapat berupa neraca, laporan keuangan. Seluruh laporan keuangan harus diindentifikasi dengan nama perusahaan, jenis laporan, dan tanggal atau periode waktu laporan tersebut.

Data yang terdapat dalam laporan laba rugi, laporan ekuitas pemilik, dan laporan arus kas digunakan untuk periode waktu tertentu. Sementara data yang disajikan dalam neraca adalah untuk tanggal tertentu.

Menurut Dunia (2005:91) sistem akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip dasar berikut ini :

1. Keseimbangan manfaat dan biaya. Oleh karena informasi khusus yang dihasilkan oleh suatu sistem akuntansi memenuhi kebutuhan perusahaan biasanya mahal maka dalam menyusun suatu sistem akuntansi harus mempertimbangkan keseimbangan antara manfaat dengan biaya.

2. Laporan yang efektif. Sistem akuntansi menghasilkan laporan. Agar agar laporan tersebut dapat digunakan secara efektif, maka laporan tersebut harus disusun tepat waktu, dapat dimengerti, dan dalam bentuk yang ringkas.

3. Dapat menyesuaikan dengan kebutuhan masa yang akan datang. Suatu sistem akuntansi harus fleksibel, sehingga dapat menyesuiakan dengan lingkungan yang selalu berubah. Dalam lingkungan yang selalu berubah maka informasi yang dibutuhkan juga berubah. Oleh karena itu sistem akuntansi harus dapat menyediakan informasi tersebut.

4. Pengendalian internal yang memadai. Sistem akuntansi harus dapat membantu manajemen dalam merencanakan dan mengendalikan operasi perusahaan.

Tujuan umum pengembangan sistem akuntansi menurut Mulyadi (2001:19) adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki tingkat keandalan (realibity) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Dalam sistem akuntansi yang baik akan terdapat cara-cara pengendalian intern yang berjalan dngan sendirinya sehingga dapat meningkatkan mutu informasi, meningkatkan pengawasan internal check, melindungi harta benda perusahaan dan meningkatkan kepercayaan terhadap catatan akuntansi.

B. Pengertian dan Tujuan Pengendalian Intern

Pengendalian internal menurut Warren, Reeve dan Fess (2005:227) adalah

“Kebijakan dan prosedur yang melindungi aktiva perusahaan dari kesalahan penggunaan, memastikan bahwa informasi usaha yang disajikan akurat dan menyakinkan bahwa hukum serta peraturan telah diikuti.”

Menurut Mulyadi (2001:163) mendefenisikan sistem pengendalian intern sebagai berikut :”Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen.”

Berdasarkan definisi-defenisi tersebut dapat disimpulkan bahwa pengendalian intern memiliki peranan penting dalam perusahaan yakni untuk menghindari kesalahan-kesalahan dan kecurangan-kecurangan informasi usaha yang akan menyebabkan kerugian bagi perusahaan.

Dari defenisi-defenisi tersebut dapat perusahaan pula diketahui apa yang menjadi tujuan pengendalian intern dalam suatu perusahaan, yaitu:

1. Menjaga kekayaan organisasi. Pengendalian intern dibentuk untuk mencegah hilang atau rusaknya kekayaan organisasi, serta untuk menemukan kekayaan yang hilang pada saat yang tepat.

2. Mengecek ketelitian dan keandalan data akuntansi. Perusahaan harus memiliki data akuntansi yang dapat diandalkan dalam pengambilan keputusan dan operasional perusahaan. Pengendalian intern bertujuan untuk menguji ketelitian dan seberapa jauh data akuntansi dapat dipercaya dengan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

3. Mendorong efesiensi. Pengendalian intern dimaksudkan agar perusahaan terhindar dari pekerjaan-pekerjaan yang tidak perlu, mencegah pemborosan, serta mencegah penggunaan sumber-sumber dana yang tidak efisien.

4. Mendorong dipatuhinya kebijakan manajemen. Agar tujuan perusahaan dapat tercapai dengan baik, maka manajemen perusahaan menyusun berbagai prosedur dan peraturan. Pengendalian intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

Selain untuk tujuan-tujuan di atas, pengendalian intern juga harus dapat memudahkan pelacakan kesalahan baik yang disengaja maupun tidak sedemikian rupa sehingga memperlancar prosedur audit.

Pengendalian intern diharapkan mampu memberikan keyakinan yang memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas.

Artinya hasil yang sistem tersebut tidak dapat menjamin bahwa harta perusahaan mutlak terjamin dan tidak diselewengkan untuk tujuan pribadi. Hal ini disebabkan

bahwa bagaimanapun baiknya pengendalian intern yang diterapkan dalam perusahaan, keterbatasan yang ada akan dapat mebuyarkan tujuan sistem tersebut.

Beberapa keterbatasan bahwa yang melekat dalam setiap pengendalian intern misalnya adalah :

1. Kesalahan dalam mempertimbangkan keputusan karena tidak memadainya informasi, keterbatasan waktu, dan tekanan lainnya.

2. Gangguan dalam pengendalian yang disebabkan oleh kekeliruan, kelalaian dan keterbatasan kemampuan karyawan.

3. Kolusi yang dilakukan oleh individu-individu dalam perusahaan demi kepentingan pribadi.

4. Kurangnya dukungan dari pimpinan tertinggi perusahaan yang menyebabkan pengabaian oleh manajemen.

5. Biaya lawan manfaat. Pengendalian intern akan diterapkan sepanjang biaya yang dikeluarkan untuk itu lebih kecil dari keuntungan yang diperoleh dari penerapnnya.

Menurut tujuannya, pengendalian intern dapat dibagi menjadi dua macam, yaitu : pengendalian intern akuntansi (internal acounting control) dan pengendalian inten administraif (internal administrative control). Pengendalian intern akuntansi yang baik akan menjamin kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya. Pengendalian intern administratif merupakan pengendalian yang bertujuan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Agar dapat berjalan dengan efektif, pengendalian intern memerlukan adanya pembagian tanggungjawab yang jelas dalam organisasi. Setiap fungsi harus ada penanggungjawab secara khsusus. Tujuannya adalah agar setiap karyawan dapat mengkonsentrasikan perhatian pada lingkup tanggungjawab masing-masing, sehingga tidak ada fungsi yang tidak tertangani.

C. Unsur-unsur Pengendalian Intern

Unsur-unsur pengendalian internal menurut COSO yang dikutip dari Warren, Reeve dan Fess (2005:229) terdiri dari :

1. Lingkungan pengendalian, 2. Penilaian resiko,

3. Posedur pengendalian,

4. Pemantauan dan monitoring, 5. Informasi dan komunikasi.

Unsur-unsur pengendalian intern diatas dapat dijelaskan sebagai berikut : 1. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap manajemen dan karyawan mengenai pentingnya pengendalian. Faktor yang mempengaruhi lingkungan pengendalian meliputi falsafah manajemen dan siklus operasi, struktur organisasi usaha, serta kebijakan personalia perusahaan.

2. Penilaian Resiko

Semua organisasi menghadapi resikio. Manajemen harus memperhitungkan resiko ini dan mengambil langkah penting untuk mengendalikannya sehingga tujuan dari pengendalian intern dapat dicapai. Setelah resiko diidentifikasi, maka dapat dilakukan analisis untuk memperkirakan besarnya pengaruh dari

resiko serta tingkat kemungkinan terjadinya, dan untuk menentukan tindakan- tindakan yang akan meminimumkannya.

3. Prosedur Pengendalian

Prosedur pengendalian ditetapkan untuk memberi jaminan yang wajar bahwa sasaran bisnis dapat dicapai, termasuk pencegahan penggelapan. Prosedur pengendalian terdiri dari pengawai yang kompoten, perputaran tugas dan cuti wajib, pemisahan tanggungjawab untuk operasi yang berkaitan, pemisahan operasi, pengamanan aktiva dan akuntansi, serta tata cara pembuktian dan pengamanan.

4. Pemantauan dan Monitoring

Pemantauan terhadap pengendalian intern akan mengidentifikasi dimana letak kelemahannya dan memperbaiki efektifitas pengendalian tersebut.

Pengendalian intern dapat dipantau secara rutin atau melalui evaluasi khusus.

Pemantauan rutin bisa dilakukan dengan mengamati perilaku karyawan dan tanda-tanda peringatan dari sistem akuntansi tersebut. Pemantauan melalui evaluasi khusus sering dilakukan bila terjadi perubahan-perubahan besar dalam hal strategi, menajemen senior, struktur usaha, atau operasi.

5. Informasi dan Komunikasi

Ini merupakan unsur penting dalam pengendalian intern. Informasi mengenai lingkungan pengendalian, penilaian resiko, prosedur pengendalian, dan pemantauan diperlukan oleh manajemen untuk mengarahkan operasi dan memastikan terpenuhinya tuntutan pelaporan serta peraturan yang berlaku.

Unsur pokok sistem pengendalian intern menurut Mulyadi (2001:164) adalah:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur pokok sistem pengendalian tersebut disajikan pada Gambar 1 berikut ini :

Gambar 2.1

Usnur Pokok sistem Pengendalian Intern

Sumber : Mulyadi,2001, Sistem Akuntansi, Edisi ketiga, Cetakan ketiga, Salemba Empat, Jakarta, hal.165

Organisasi yang memisahkan tanggung jawab dan wewenang secara tegas

Sistem otorisasi dan prosedur pencatatan

Praktik yang sehat

Karyawan yang mutunya sesuai dengan tanggung jawabnya Unsur Pokok Sistem

Pengendalian Intern

Unsur-unsur tersebut dapat diuraikan sebagai berikut :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

b. Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk melaksanakan semua tahap suatu transaksi.

Tujuan dari pemisahan fungsi ini adalah untuk membangun dan menciptakan internal check atau mekanisme saling uji antara fungsi yang saling dipisahkan.

Struktur organisasi harus dilengkapi dengan uraian tugas (job description) yang mengatur tugas, hak, dan wewenang masing-masing pejabat beserta seluruh jajarannya sesuai fungsinya. Uraian tugas tersebut harus didukung oleh petunjuk prosedur (procedure manual) dalam bentuk peraturan-peraturan pelaksanaan tugas disertai dengan penjelasan mengenai pihak-pihak yang berwenang untuk mengesahkan suatu kegiatan. Agar prosedur dan peraturan- peraturan tersebut ditaati dengan mudah dapat digunakan bagan alir prosedur dan didukung oleh formulir-formulir.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

Setiap transaksi terjadi atas dasar otorisasi pejabat yang bewenang untuk menyetujui transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Beberapa cara yang umumnya digunakan adalah :

a. Penggunaan formulir bernomor urut cetak yang pemakaiannya harus dipertanggungjawabkan oleh pihak yang berwenang.

b. Pemeriksaan mendadak

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atu satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation)

e. Keharusan pengambilan cuti bagi karyawan yang berhak

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengendalian intern yang lain.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Kualitas karyawan ditentukan oleh 3 aspek, yaitu pendidikan, pengalaman, dan akhlak. Pendidikan dan pengalaman berada pada satu sisi karena bersifat saling mengisi. Pendidikan yang rendah dapat diisi oleh pengalaman yang

panjang. Sebaliknya, pengalaman yang pendek dapat diisi oleh pendidikan yang sesuai dan panjang. Meskipun dalam beberapa jenis pekerjaan, pengalaman mutlak diperlukan. Unsur akhlak sangat diperlukan untuk posisi- posisi jabatan yang berkaitan langsung dengan harta perusahaan.

Unsur mutu karyawan yang merupakan unsur yang paling penting. Jika perusahaan mempunyai karyawan yang kompoten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai pada batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Namun demikian, karyawan yang jujur dan kompoten bukan merupakan satu-satunya unsur pengendalian intern. Mereka dapat bosan dan tidak puas dengan pekerjaan, atau memiliki masalah pribadi yang dapat menggangu pelaksanaan fungsi mereka, atau mungkin tujuan mereka tidak lagi sesuai dengan tujuan perusahaan. Oleh karena itu manajemen harus memilih tipe pengendalian yang dapat mengatasi penyebab mengapa individu dalam organisasi tidak mau dan/atau tidak mampu mencapai tujuan organiasi.

Tipe pengendalian yang dapat diterapkan dikelompokkan menjadi : a. Pengendalian utama : pengendalian terhadap personel

b. Pengendalian tambahan :

Pengendalian terhadap keluaran, pengendalian terhadap tindakan tertentu, dan penghindaran organisasi dari perilaku individu yang tidak diharapkan.

Pengendalian intern dalam perusahaan yang menggunakan sistem manual berbeda karakteristik pengendalian intern akuntansinya dengan perusahaan yang menggunakan sistem komputer. Perbedaannya dapat diuraikan sebagai berikut:

1. Dalam sistem manual, pembagian tanggungjawab pelaksanaan suatu transaksi ke tangan beberapa orang atau departemen agar tercipta adanya cek silang (cross-check) dan spesialisasi pekerjaan klerikal, sedangkan dalam sistem komputer, karena ketelitian dan kecepatan pengolahan data dengan komputer, lebih sedikit diperlukan cek silang dalam pengolahan data, terutama yang menyangkut perhitungan dalam pengolahan data akuntansi.

2. Dalam sistem akuntansi manual dilakukan pemeriksaan secara visual terhadap transaksi penting dan dokumen yang diproses melalui sistem, sedangkan dalam sistem komputer, komputer dapat melakkan berbagai pemeriksaan (edot) yang semula dilakukan oleh manusia melalui program komputer, sehingga mengurangi pekerjaan editing dokumen secara visual.

3. Sistem manual menitik beratkan pengendalian di tangan manusia, yang dicapai dengan pembagian tanggungjawab pelaksanaan transaksi ke beberapa orang atau bagian, sedangkan sistem komputer mentikberatkan pengendalian melalui program komputer, sehingga pembagian tanggung jawab fungsional dalam pelaksanaan transaksi dapat dikurangi.

Berdasarkan uraian diatas dapat diketahui bahwa unsur terpenting dalam pengendalian intern adalah karyawan. Jika perusahaan memiliki karyawan yang kompoten dan jujur, serta ahli dalam bidangnya maka perusahaan dapat beroperasi dengan efisien dan efektif, meskipun hanya sedikit unsur pengendalian intern yang mendukungnya. Namun perlu juga diingat bahwa karyawan juga memiliki keterbatasan yang bersifat manusiawi sehingga agar tercipta pengendalian yang baik, maka perusahaan perlu memiliki metode yang baik

dalam penerimaan karyawan, mengembangkan kompetensi mereka, menilai prestasi dan memberikan kompensasi atas prestasi mereka.

D. Pengertian Gaji dan Upah

Mulyadi (2001:373) mendefenisikan upah dan gaji sebagai berikut :

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan.

Defenisi gaji dan upah oleh Ruky (2001:8) adalah “Upah digunakan untuk mengambarkan pembayaran jasa kerja untuk satuan waktu pendek, misalnya per hari atau malahan per jam. Gaji menggambarkan pembayaran jasa kerja untuk satuan waktu lebih panjang biasanya sebulan.”

Berdasarkan kedua defenisi tersebut disimpulkan bahwa perbedaan antara gaji dan upah adalah dari segi satuan waktu. Satuan waktu untuk gaji lebih panjang daripada satuan gaji untuk upah. Faktor-faktor yang mempengaruhi tingkat “patokan gaji” (standar upah/gaji) perusahaan menurut Ruky (2001:110) adalah sebagai berikut :

1. Ketetapan pemerintah 2. Tingkat upah/gaji di pasaran 3. Kemampuan perusahaan

4. Kualifikasi sumber daya manusia yang digunakan 5. Kemampuan perusahaan

6. Tuntutan pekerja

Ketetapan pemerintah dalam hal ini adalah adanya kententuan Pemerintah tenang Upah Minimum Regional (UMR) atau Upah Minimum Sektoral Regional (UMSR) sebagai pegangan untuk menetapkan tingkat upah

patokan bagi perusahaan. Tentu saja ini hanya berlaku untuk jabatan pelaksana tingkat rendah. UMR berfungsi sebagai jaring pengaman sosial untuk mencegah agar upah tidak melorot jatuh di bawah daya beli pekerja.

Selain gaji dan upah, karyawan perusahaan kerapkali juga menrima jenis kompensasi lain seperti insentif serta berbagai macam fasilitas dan tunjangan.

Pemberian berbgai jenis kompensasi tersebut merupakan bentuk penghargaan kepada karyawan sebagai balas jasa atau kontribusi yang mereka berikan melebihi standar yang ditentukan. Sedangkan pemberian fasilitas dan tunjangan diberikan berdasarkan kebijaksanaan perusahaan terhadap semua karyawan. Beberapa jenis tunjangan dan fasilitas yang umumnya diberikan antara lain:

1. Tunjangan tunai. Tunjangan merupakan segala pembayaran tambahan oleh pengusaha kepada karyawan berupa tunai dan diberikan secara rutin atau periodik, tanpa atau dengan persyaratan tertentu. Misalnya : tunjangan makan, tunjangan transportasi, tunjangan jabatan.

2. Tunjangan hari raya keagamaan. Tunjangan yang lebih dikenal dengan isitilah THR ini adalah suplemen dari gaji. Upah yang diberikan menjelang Hari Raya Keagamaan. Besarnya THR adalah sekurang-kurangnya satu bulah upah.

3. Pensiun. Hampir seluruh perusahaan menyediakan tunjangan ini. Program ini berbeda-beda di setiap perusahaan. Tunjangan pensiun biasanya diberikan setelah masa kerja karyawan berkhir di perusahaan tersebut.

4. Premi lembur (overtime premium pay) merupakan tambahan tarif per jam apabila karyawan bekerja melampaui jam kerja normal. Tunjangan jenis ini diberikan kepada semua karyawan yang bekerja di luar jam kerja yang ditentukan.

5. Program pemeliharaan kesehatan karyawan dan keluarganya. Program ini merupakan salah satu program penting setelah gaji/upah dan tunjangan.

Apabila program ini tidak dirancang dan dikelola dengan baik, dapat menjadi sumber ketidak puasan pekerja. Program ini dapat berupa penunjukan dokter perusahaan, apotik, dan rumah sakit khusus, atau dengan sistem pengembalian biaya, atau dengan dimanfaatkan program asuransi baik itu asuransi kesehatan maupun asuransi jiwa.

6. Pemberian beragam fasilitas seperti rumah dan kendaraan. Beberapa perusahaan memberikan fasilitas sperti berupa rumah dan kendaraan dinas bagi karyawannya. Namun tidak seluruh karyawan memperoleh fasilitas tersebut melainkan berdasarkan kebijakan perusahaan masing-masing.

Sebagai gantinya, karyawan yang tidak mendapatkan fasilitas tersebut diberikan tunjangan berupa tunjangan transportasi dan tunjangan rumah.

Berbagai jenis kompensasi tersebut pada umunya diberikan kepada karyawan dengan tujuan sebagai berikut :

1. Menarik karyawan yang cakap masuk ke dalam organisasi, 2. Mendorong mereka untuk berpestasi tinggi, dan

3. Mempertahankan karyawan yang produktif dan berualitas agar tetap setia.

E. Sistem Akuntansi Penggajian dan Pengupahan

Sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2001:12) sebagai berikut “sistem akuntansi penggajian dan pengupahan dirancang untuk menangani transaksi perhitungan gaji dan upah karyawan dan pembayarannya”.

Sistem akuntansi penggajian dan pengupahan harus dirancang untuk membayar gaji dan upah secara tepat waktu, menyediakan data-data yang berguna bagi kebutuhan pengambilan keputusan manajemen, serta untuk memenuhi peraturan pemerintah. Setiap dokumen yang berhubungan dengan penggajian dan pengupahan harus dijaga dan dismpan secara lengkap dan baik untuk mencegah timbulnya berbagai masalah di masa mendatang. Bagan alir dokumen sistem penggajian dan pengupahan dapat dilihat pada lampiran 2 dan 3.

Dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2001:374) adalah :

1. Dokuemen pendukung perubahan gaji dan upah, 2. Kartu jam hadir,

3. kartu jam kerja,

4. Daftar gaji dan dftar upah,

5. Rekap daftar gaji dan rekap daftar upah, 6. surat pernyataan gaji danupah,

7. Amplop gaji dan upah, dan 8. Bukti kas keluar.

Adapun dokumen-dokumen tersebut dapat dijelaskan sebagai berikut : 1. Dokumen pendukung perubahan gaji dan upah

Dokumen-dokumen ini dikelaurkan oleh fungsi kepegawaian berupa surat- surat keputusan yang bersangkutan dengan karyawan, seperti surat keputusan pengakatan karyawan baru, kenaikan pangkat, perubahan tarif upah, penuruan pangkat, pemberhentian sementara (diskorsing), pemindahan, dan lainnya.

Tembusan dari dokumen-dokumen ini dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

2. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pecatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan, dapat berupa dafatar hadir biasa, atau berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

3. Kartu jam kerja

Kartu jam kerja digunakan untuk mencatat waktu yang dikomsumsi oleh tenaga kerja langsung pabrik untuk mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah, lalu dibadingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.

4. Daftar gaji dan upah

Dokumen yang beisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran untuk organisasi karyawan dan lainnya.

5. Rekap daftar gaji dan daftar upah

Merupakan dokumen ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah. Distribusi biaya tenaga kerja dilakukan oleh fungsi akuntansi biaya dengan dasar rekap gaji dan upah.

6. Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang berpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji dan upah yang diterima karyawan beserta berbagai potongan yang menjadi beban setiap karyawan.

7. Amplop gaji dan upah

Uang gaji dan upah karyawan disyarahkan kepada setiap karyawan dalam amplop gaji dan upah. Di halaman muka amplop gaji dan upah tersebut terdapat informasi nama karyawan, nomor indentifikasi karyawan, dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

8. Bukti kas keluar

Merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuatan daftar gaji dan upah.

Dokumen-dokumen tersebut di atas dihasilkan oleh berbagai fungsi yang terkait dengan sistem penggajian dan pengupahan. Fungsi-fungsi tersebut adalah sebagai berikut :

1. Fungsi Kepegawaian

Fungsi kepegawaian bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan.

2. Fungsi Pencatat Waktu

Fungsi pencatat waktu bertanggungjawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang baik mensyaratkan fungsi pencatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji dan upah.

3. Fungsi Pembuat daftar Gaji dan Upah

Fungsi pembuat daftar gaji dan upah bertanggungjawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah. Daftar tersebut diserahkan oleh fungsi pembuat daftar gaji dan upah kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji dan upah karyawan.

4. Fungsi Akuntansi

Fungsi akuntansi bertanggungjawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan (misalnya utang gaji dan upah karyawan, utang pajak, utang dana pensiun).

5. Fungsi Keuangan

Fungsi keuangan bertanggungjawab untuk mengisi cek guna pembayaran gaji dan upah dan menguangkan cek tersebut ke bank, memasukkan uang tunai ke amplop gaji dan upah setiap karyawan, serta membagikan kepada karyawan.

Catatan akuntansi yang digunakan dalam pencatatan gaji dan upah adalah : 1. Jurnal umum

2. Kartu harga pokok produk 3. Kartu biaya

4. Kartu penghasilan karyawan

Adapun catatan tersebut dapat dijelaskan sebagai berikut : 1. Jurnal umum

Jurnal umum digunakan untuk mencatat distribusi baiya tenaga kerja ke dalam setiap departemen dalam perusahaan. Dokumen sumber untuk penctatan ke dalam jurnal adalah bukti kas keluar.

Jurnal untuk mencatat biaya gaji dibuat dalam empat tahap berikut :

a. Tahap pertama. Berdasarkan dokumen bukti kas keluar, bagian utang kewajiban gaji mencatat ke dalam register bukti kas keluar sebagai berikut :

Gaji dan Upah xxx

Bukti Kas Keluar yang akan Dibayar xxx (Mulyadi, 2001 :392)

b. Tahap kedua. Berdasarkan bukti memorial, bagian jurnal mencatat distribusi biaya gaji ke dalam jurnal umum berikut :

Biaya Overhead pabrik Sesungguhnya xxx

Biaya Adminsitrasi dan Umum xxx

Biaya Pemasaran xxx

Gaji dan Upah xxx

(Mulyadi, 2001 :394)

c. Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang telah dicap

“lunas” oleh fungsi keuangan, bagian jurnal mencatat pembayaran gaji ke dalam register cek sebagai berikut :

Bukti Kas Keluar yang Akan Dibayar xxx

Kas xxx

(Mulyadi, 2001 :395)

d. Tahap Keempat. Berdasarkan bukti memorial yang dilampiri dengan rekap daftar gaji, bagian kartu biaya mencatata biaya tenaga kerja ke dalam buku pembantu.

(Mulyadi, 2001 :396)

Jurnla untuk mencatat biaya upah dibuat dalam empat tahap sebagai berikut : a. Tahap Pertama. Berdasarkan dokumen bukti kas keluar, dicatat oleh

bagian utang kewajiban upah kedalam register bukti kas keluar :

Gaji dan Upah xxx

Bukti Kas Keluar yang akan Dibayar xxx (Mulyadi, 2001 :396)

b. Tahap kedua. Berdasarkan bukti memorial, bagian jurnal mencatat distribusi biaya gaji ke dalam jurnal umum berikut :

Barang dalam Proses-biaya Tenaga kerja xxx

Biaya Adminsitrasi dan Umum xxx

Biaya Pemasaran xxx

Gaji dan Upah xxx

(Mulyadi, 2001 :396)

c. Tahap Ketiga. Berdasarkan dokumen bukti kas keluar yang telah dicap

“lunas” oleh fungsi keuangan, bagian jurnal mencatat pembayaran upah karyawan ke dalam register cek sebagai berikut :

Bukti Kas Keluar yang Akan Dibayar xxx

Kas xxx

(Mulyadi, 2001 :397)

d. Tahap Keempat. Berdasarkan bukti memorial yang dilampiri dengan rekap daftar gaji, bagian kartu biaya mencatat biaya tenaga kerja ke dalam buku pembantu: kartu harga produk dan kartu biaya.

(Mulyadi, 2001 :398) 2. Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertetnu. Dokumen sumber untuk pencatatan ke dalam buku pembantu ini adalah rekap daftar upah.

3. Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja memproduksi setiap departemen dalam perusahaan.

Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

4. Kartu Penghasilan Karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar perhitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Selain itu kartu ini digunakan juga sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

Menurut Mulyadi (2001:385) sistem penggajian dan pengupahan terdiri dari jaringan prosedur berikut ini :

Sistem penggajian terdiri dri jaringan prosedur berikut : 1. Prosedur pencatatan waktu hadir.

2. Prosedur pembuatan daftar gaji.

3. Prosedur distribusi biaya gaji.

4. Prosedur pembuatan bukti kas keluar.

5. Prosedur pembayaran gaji.

Sistem penggajian terdiri dri jaringan prosedur berikut : 1. Prosedur pencatatan waktu hadir.

2. Prosedur pembuatan daftar gaji.

3. Prosedur pembuatan daftar upah.

4. Prosedur distribusi biaya gaji.

5. Prosedur pembuatan bukti kas keluar.

6. Prosedur pembayaran upah.

Setiap prosedur tersebut dapat dijelaskan sebagai berikut : 1. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir. Pencatatan dapat menggunakan daftar hadir biasa yang harus ditandatangani oleh karyawan setiap hadir dan pulang, atau menggunakan kartu hadir yang diisi secara otomatis dengan menggunakan mesin pencatat waktu.

2. Prosedur pencatan waktu kerja

Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan, pencatatan waktu kerja diperlukan bagi karyawan di fungsi produksi sebagai dasar pembebanan biaya tenaga kerja langsung kepada produk yang diproduksi.

3. Prosedur pembuatan daftar gaji dan upah

Prosedur pembuatan daftar gaji dan upah diselenggarakan oleh fungsi pembuat daftar gaji dan upah. Data yang digunakan antara lain adalah surat- surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya, dan daftar hadir.

4. Prosedur biaya gaji dan upah

Dalam prosedur ini, biaya tenaga kerja didistribusikan kepada departemen- departemen yang menikmati manfaat tenaga kerja. Hal ini dimaksudkan untuk pengendalian biaya dan perhitungan harga pokok produk.

5. Prosedur pembayaran gaji dan upah

Prosedur ini melibatkan fungsi akuntansi dan fugnsi keuangan. Fugnsi akuntansi membuat perintah pengeluaran kas kepada fugnsi keuangan untuk menulis cek guna pembayaran gaji dan upah. Fungsi keuangan menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji dan upah. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji dan upah biasanya dilakukan oleh juru bayar (pay master)

Sistem akuntansi penggajian dan pengupahan yang efektif dalam perusahaan sangat penting. Hal ini disebabkan beberapa alasan berikut ini : 1. Karyawan sangat sensitif terhadap kesalahan-kesalahan dalam penggajian dan

pengupahan atau hal-hal yang tidak wajar. Untuk itu gaji dan upah harus dibayarkan secara akurat dan tepat waktu.

2. Penggajian dan pengupahan merupakan hal yang diatur oleh Peraturan Pmerintah.

3. Penggajian dan pengupahan serta pajak gaji dan upah berkaitan memiliki pengaruh yang signifikan terhadap laba bersih sebagian besar perusahaan.

Sistem akuntansi penggajian harus didesain untuk memenuhi peraturan pemerintah dan juga kebutuhan informasi pihak manajemen. Catatan penggajian yang tidak lengkap atau salah tidak hanya akan mempersulit pengambilan keputusan, tetapi juga dapat mengakibatkan denda dan penahaan. Jadi, desain sistem penggajian yang efisien dan efektif adalah hal yang sangat penting.

F. Sistem Pengendalian Intern Gaji dan Upah

Sistem pengendalian intern penggajian dan pengupahan sangat dibutuhkan oleh perusahaan yang memiliki banyak tenaga kerja guna mencegah kemungkinan kecurangan dan penyelewengan terhadap harta perusahaan.

Jaringan prosedur yang diterapkan dalam sistem pengendalian intern penggajian dan pengupahan akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya guna menetapkan secara tepat dan teliti berapa gaji dan upah yang harus diterima oleh setiap karyawan. Ini sangat diperlukan untuk

meminimalkan dan menghindarkan perusahaan dari peluang kecurangan yang mungkin timbul, seperti :

1. Adanya karyawan fiktif, yaitu dengan menerbitkan cek gaji ke orang lain yang tidak bekerja bagi perusahaan. Hal ini disebabkan pihak perusahaan terlanjur menerbitkan cek kepada karyawan yang telah diberhentikan karena nama karyawan belum dihapus dari data kepegawaian.

2. Penyiapan buku pembayaran gaji dan upah palsu dengan maksud mendapat pembayaran dua kali.

3. Menguangkan cek gaji dan upah yang belum ditagih oleh pegawai yang bersangkutan.

4. Membuat kesalahan dalam perhitungan, sehingga gaji dan upah diterima oeh karyawan maupun buruh lebih atau kurang dari yang seharusnya.

5. Adanya karyawan yang melakukan absensi untuk beberapa orang karyawan lain.

6. Pinjaman pegawai yang tidak mendapat persetujuan dicatat sebagai pengeluaran.

7. Mencatat jumlah total gaji dan upah yang ditak benar dalam buku gaji dan upah.

Unsur pengendalian intern dalam sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2001:386) meliputi :

Organisasi

1. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan.

2. Fungsi pencatatan waktu hadir harus terpisah dari fugnsi operasi.

Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

4. Setiap perubahan gaji dan upah, karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan kepada surat keputusan Direktur Keuangan.

5. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

6. Kartu jam hadir harus diotorisasi oleh fungsi personalia.

7. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

8. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

9. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

Prosedur yang Sehat

10. Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

Praktik yang Sehat

12. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

13. Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

15. Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasil karyawan

16. Catatan penghasilan karyawan disimpan oleh fungsi pembuatan daftar gaji dan upah.

Berdasarkan uraian di atas dapat diketahui dengan jelas bahwa salah satu unsur agar pengendalian intern penggajian dan pengupahan dapat tercipta dengan baik adalah adanya pemisahan tanggungjawab fungsional secara tegas. Sistem pengendalian intern yang baik terhadap gaji dan upah akan memberikan jaminan bahwa informasi yang dihasilkan sudah memadai dan dapat diandalkan dalam pengambilan keputusan oleh pihak-pihak yang memiliki kepentingan terhadap perusahaan.

BAB III

METODE PENELITIAN

Metode penelitian yang digunakan dalam skripsi ini adalah sebagai berikut :

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah jenis penelitian deskriptif, yaitu suatu penelitian yang mendeskripsikan secara sistematis, faktual, dan akurat mengenai fakta dan sifat populasi atau suatu daerah, sehingga hanya merupakan pengungkapan fakta.

B. Jenis Data

Jenis data yang dikumpulkan terdiri dari :

1. Data Primer adalah data yang didapat dari sumber pertama yang merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu ssuai dengan kebutuhan, misalnya dari individu atau perseorangan, antara lain contohnya adalah hasil wawancara dari pihak perusahaan.

2. Data Sekunder adalah data yang telah diolah lebih lanjut sehingga lebih informatif dan telah menjadi dokumentasi di perusahaan. Data sekunder yang diperoleh antara lain sejarah singkat perusahaan, struktur organisasi perusahaan, intruksi kerja dari sistem manajemen, dan bagan alir proses bisnis perusahaan.

C. Teknik Pengumpulan Data

Ada dua teknik pengumpulan data yang digunakan yaitu :

1. Wawancara, yakni dengan melakukan tanya-jawab secara langsung dengan pihak perusahaan. Dalam hal ini wawancara dilakukan dengan kepala bagian sumber daya manusia, kepala urusan bagian gaji dan upah, dan pada bagian akuntansi, serta staf-staf yang kompoten.

2. Observasi, merupakan pengamatan yang dilakukan oleh penulis terhadap objek yang diteliti.

D. Metode Analisis Data

Anilisis data dilakukan dengan menggunakan metode deksriptif yaitu suatu metode analisis data dimana data dikumpulkan, disusun, diinterprestasikan, dan dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

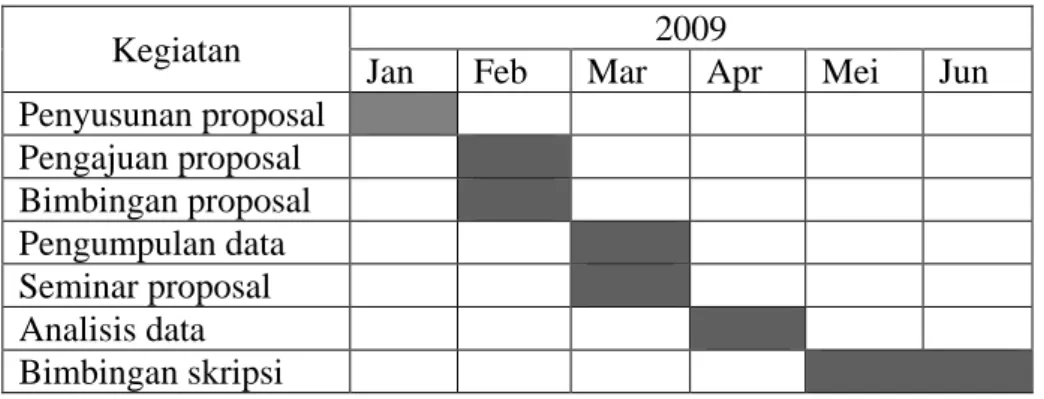

E. Lokasi dan Jadwal Penelitian

Penelitian berlokasi di Jln. Bunga Lau No. 17 Medan Tuntungan, rumah Sakit Umum Pusat Haji Adam Malik Medan. Jadwal penelitian direncanakan dapat dilihat pada tabel penelitian berikut.

Tabel 1.1 Jadwal Penelitian

Kegiatan 2009

Jan Feb Mar Apr Mei Jun Penyusunan proposal

Pengajuan proposal Bimbingan proposal Pengumpulan data Seminar proposal Analisis data Bimbingan skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Rumah Sakit Umum Pusat H. Adam Malik Medan a. Sejarah Singkat Perusahaan

Rumah Sakit Umum Pusat H. Adam Malik Medan adalah Rumah Sakit umum milik Pemerintah Pusat yang secara teknis berada di bawah Direktorat Jenderal Pelayanan Medik Departemen Kesehatan RI, Berlokasi di Jl. Bunga Lau No.17 Medan Tuntungan.

Rumah Sakit Umum Pusat H. Adam Malik Medan merupakan pusat rujukan kesehatan regional untuk wilayah Sumatera bagian Utara dan bagian tengah yang meliputi Propinsi Nanggroe Aceh Darussalam, Propinsi Sumatera Utara, Propinsi Riau, dan Propinsi Sumatera Barat.

Rumah Sakit Umum Pusat H. Adam Malik Medan dibangun secara bertahap dimana pembangunan tahap pertama meliputi Gedung Poliklinik, Gedung CMU (Central Medical Unit), Rawat Inap dengan kapasistas 300

tempat tidur, Gedung Farmasi, Dapur dan cuci, Kamar Jenazah, ME Utility dan Asrama Perawat.

Pembangunan Gedung berikutnya dilaksanakan secara bertahap tiap tahun, yaitu :

- Tahun 1992/1993, pembangunan Gedung Instalasi Gawat Darurat 1000 M2

- Tahun 1993/1994, pembangunan Gedung Adminsitrasi (lantai 1 dari lantai yang direncanakan).

- Tahun 1994/1995, pembangunan Gedung Rawat Inap B (l150TT) dan selasar penghubung.

- Tahun 1997/1998, pembangunan lanjutan Gedung rawat Inap B dalam bentuk rnagka/konstruksi bangunan saja. Pada tahun 2004 sudah dilanjuti penyelesaian pembangunannya dan pada tahun 2005 sudah digunakan untuk pelayanan jantung anak dan VIP.

- Tahun 1999/2000, pembangunan Gedung Adminsitrasi lantai II dan lantai III).

- Tahun 2006/2007, penambahan tempat tidur 150 TT.

Namun secara keseluruhan pembangunan gedung belum sesuai Master Plan semula, seperti belum adanya Gedung Pendidikan.

Sesuai dengan Surat Keputusan Menteri Kesehatan RI No. 335/MenKes/SK/VII/1990 tanggal 11 Juli 1990 : Rumah Sakit Umum Pusat

H. Adam Malik ditetapkan sebagai Rumah Sakit Kelas A, dan ditetapkan sebagai

Rumah Sakit Pendidikan berdasarkan Keputusan Menteri Kesehatan RI No.502/MenKes/SK/IX/1991 tanggal 6 September 1991, dengan telah

ditetapkannya Rumah Sakit Umum Pusat H. Adam Malik sebagai Rumah Sakit Pendidikan, maka Fakultas Kedokteran Universitas Sumatera Utara dapat menggunakannya sebagai Pusat Pendidikan Klinik Calon Dokter dan Pendidikan Keahlian calon dokter Spesialis, untuk tempat Penelitian dan pengembangan teknologi Kedokteran. Selain digunakan oleh Fakultas Kedokteran USU, Rumah Sakit Umum Pusat H. Adam Malik digunakan pula oleh Akademi Keperawatan,

tanggal 15 juni 1991

tanggal 26 mei 2007

Sekolah Perawat Kesehatan dan Akademi Kesehatan lainnya untuk sarana pendidikan.

Untuk pengaturan penggunaan Rumah Sakit Umum Pusat H. Adam Malik sebagai tempat pendidikan FK-USU, telah disusun dan disepakati suatu Piagam Kerja Sama antara Rumah Sakit Umum Pusat H. Adam Malik dan Fakultas Kedokteran Universitas Sumatera Utara.

Nomor : 490/RSUP-A/SKB/VI/1991 Nomor : 49/PT05. H4/FK/H.1991

Piagam kerja sama ini sudah beberapa kali diperbaharui, yang terakhir dengan nomor :

Nomor : KS.01.02.5.3.3379 Nomor : 2759/JO5.5/PS/2007

Demikian pula halnya dengan Sekolah Akademi Kesehatan lainnya telah diterbitkan piagam yang sama.

Rumah Sakit Umum Pusat H. Adam Malik secara bertahap mulai difungsikan sejak juni 1991, dimulai dengan Rawat Jalan dan pelayanan Rawat Inap pada bulan Agustus 1992. Sejak 11 Januari 1993 secara resmi FK-USU telah menjadikan Rumah Sakit Umum Pusat H. Adam Malik sebagai Pusat pendidikan dan Bersamaan dengan itu dilakukan soft Openeing. Disusul kemudian pada tanggal 21 Juli 1993. Rumah Sakit Umum Pusat H. Adam Malik diresmikan oleh Presiden RI, yang selanjutnya tanggal tersebut ditetapkan sebagai tanggal Hari Jadi Rumah Sakit Umum Pusat H. Adam Malik.