ffi.ssn razg-ss+iffi

Vol.9, No. 1,

Kepuasan Pelanggan dan Loyalitas Merek Sri Hadiati dan Raherdian P.D, Wardhana

Pertimbangan Faktor Biografis dalam Peningkatan Kinerja Karyawan Sugeng Mulycno dan Rizky Deviana

PenEaruh

Brand Equity

terhadapCustomer Satisfaction

(Studi pada Sepeda Motor Yamaha di Surabaya) Yoosita Aulia dan Ari Andriyanto

Analisis Penerapan Pengolahan Data Elektronik dalam Pembuatan Data Rekening Listrik

Suprayitno dan Willem Matalu

Analisis Variabel yang Dipeftimbangkan Konsumen dalam Memilih Asuransi Jiwa Bersama Bumiputera 19L2

Enlik Kresnaini dan RenCra Rais

Perbandingan Kinerja Keuangan Koperasi VUanita (Kopwan) di Kota dan Kabupaten Malang

Nurhanifam dan Kusnul Chotimah

Motivasi, Kemampuan,

Iklim

Organisasi dan Kinerja Pegawai Dyah Sawitri dan Jacinto S.D.S. NorcnhaPenerapan Sistem Pengendalian Manajemen dalam Kinerja Keuangan Koperasi

G. Budi Wahyono dan Ermita Dwi Rahayu

Fengaruh Dimensi Nilai Pelanggan terhadap Loyalitas Nasabah Martaleni dan Moh. Imron

Perencanaan Pajak atas PPh Pasal 21 sebagai Upaya Meminimalisasi Pajak Penghasilan yang Terutang

A. Esti Handayani dan Yes! F,lo'rita Sari

JMG

Vol.9

No. 1 Hlm. 1-132 Mei Malang2012 ISSN 1829-8549Program Studi Manajemen Fakultas Ekonomi

lsst

lEle-8s{0Iurnal

Manal

ernen

G{ayana

Gajayana

|ournal

of

Management

Diterbitkan

oleh

Program

Studi

Manajemen,

Fakultas EkonomiUniversitas Gajayana

MalangKetua Penyunting

:Endang Suswati

Wakil

Ketua Penyunting

Rini

Astuti

Penyunting

Pelaksana

:Martaleni

Sri

HadiatiErnani

HadiyatiM.

lamal Abdul

NasirSugeng

MulyonoPelaksana

Tata

Usaha

: SuwandiAlamat

Penyunting danTata

Usaha : Program Studi Manajemen, FakultasEkonomi, Universitas Gajayana Malang. Jl. Mertojoyo Blok L Nlalang, |awa Timur.

Telp. 3041-562471, Faks. 0341 -5821 58, E-mail: img. uniga@gmail.com

rssN 1829-8540

Iurnal

Manai

emen

G$ayana

Gajayana

]ournal

of Management

Vol.9, No.

Kepuasan Pelanggan dan Loyatitas Merek Sri Hadiati dan Raherdian p.D. Wardhana

Mei 2O12

Peft i m ba n ga nt#a ktor Biog rafis da la m pen ing kata n Ki nerja x"

rrr*-o,

Sugeng Mulyono dan Rizky Deviana

Ft}t

Pengaruh

Brand Equity

terhadapcustomer satisfaction

(Studi pada Sepeda Motor yamaha di Surabaya)Yoosita Aulia dan AriAndriyanto

Analisis Penerapan pengolahan Data Etektronik dalam pembuatan Data Rekening Listrik

Suprayitno dan Willem Matalu

Analisis variabel yang Dipertimbangkan

xonffi

Asuransi Jiwa Bersama Bumiputera LgL2Enlik Kresnainidan Rendra Rais

Perbandingan Kinerja Keuangan Koperasi wanita

lxopwan;

airota

*anKabupaten Malang

Nurhanifam dan Kusnul Chotimah

Motivasi, Kemampuan, rklim organisasi dan Kinerja pegawai Dyah Sawitri dan Jacinto S.D.S. Noronha

Penerapan sistem pengendatian Manajemen aanrn xiner;a Keuangan Koperasi

G. Budi Wahyono dan Ermita Dwi Rahayu

Pengaruh Dimensi Nilai pelanggan terhadap toyalitas Nasabah Maftaleni dan Moh. Imron

Perencanaan Pajak atas pph pasal 21 sebagai Upay- Meminimalisasi Pajak Penghasilan yang Terutang

A. Esti i dan Yesi Novita Sari

Fakultas Ekonomi Universitas Gajayana kultas

lim,rr.

hahun

i

|urnal

-Manaiemen GaTayana vol.g, trlo. l,Mdnlz, tig.:rsz

Perencanaan

Pajak

ahs

PPh

Pasar

21

sebagai Upaya Meminimalisasi pajak

penghasilan yang Terutang

A

Fsqliandayanil

Yesi Noyita

Sa#

'

wrTepFakr6

Elorcnl ltnlwgbs " D.

funoSuabn

'

Alumnts Faktlbs EkatomitWDcfuno

Swabn

ffi:

est,€gnr0.qnAbsfact

Thb

frnycfrns

fiein&nabtittt

fibxtrn_

nlu

on pph2t

iE anq"n

i ;ht;t;

iltsrc

bx.W_tu

funnts

aN

an

6ry't'a**

b

frE@npny

natryt.o,

py

hef

Axefrtudy

*dr,?

p W

af_uei^ur;;

Lr

rrrw

ora

twutattx6. t?E *udy*Ad 6A* gdg

afrkfr*n

d

tE

;.,M itt;fu

uE

M

avirgs

wtwranard a

*anhi-i4ioa*

or

the

rnw

orru#.

4;;;-;

b

ohnd

P,!

ft.*rprvryry

a,,b;ffl'b

anpb1rc

upt

wil etimfipb aEbuttu

iipilZi,Uro

ty

i+aN bx

M

an

ab

,H;i';'i;;

qtdoyecsgry

atary wiltrie]hto

,artUrrgin-a*a*

pt@,

thts thebx turE

bydr-;;r;rry

witt gD dowr,Keyurcrrb

Tax flannirg, pph 21, inonre tax, grrc-up

metrrod erkembangan perekonomian

di

Inde

T=ta tidak difagukan lagi al<an selaluidiikuti

oleh

kebijakan-kebijakan di bidang-perpapkaru-Iika parap"-t

u,

kebifi*an

merrb,uari"bij"I; *",

berubah_:b.t,

gara Wajib p.iak-wWl

lkan

menernri nambatanuntuk

gambaranyang ielas atas pengaruh perahrran pui"k

t

rruir.rtlofru-*p^""f"-yang

mereka;"irrif** r.da

hnggal .?

S.pt"o,to

20t8, peuierintah mengefuarkan U1!a1q-U-naanSpqrk ferghasila,

yang bam, 1air,, Urrdang-Undang No. -36 Tahun 20ffi ten-tang perubri,han keempat ata3 Undang_Undang

No.

7

Tahunt9T

f"*g

paiak fenghasilanyang mulai diberlakukan

t

"ggj

1 |arruari 2009.I

Dari

segi ekonorri,

paiakmerupafon peumaanan sumber

daya 'dari selftor

privat

(Irerusa-hailD ke sektor publflcpeurinaa-han

sumber dayabsebut

al<arrmeuipengadhi daya

beli

Wictin-sing

powr)

ahupun

kerrampuan belan a (spnafugpaer)

dari sektor privat Agar tidakE+di

gangguan yang s€rftls kepada falannyapenr-fhaarr'

mal<a pelnenuhank*uii-ban

perpaiakanharus

dikelola dengan baik (Flutagaol,m).

Bagi

Negafi, IraFk

adatehsahh

satu

sumber

penerimaanpenting

yang diguakan

untukppbi"yai

pengeluaran Negara,baik

pengeluaranmtin

ma"p*,

pengeluaran pembangunarL SeU"_Iifnya

bagi

patrsatuaaA

paiakmerupakan

beban

yang

alanmengurangr laba bersih, setringga perusahaan mempunyai kecende_ rungan

untuk

merrbayar kewaii-ban P4ak .tengafl,ufiIeh

scmini-mal mungkin (tviad.us, 2004).Usaha

pengurangan atau penghematan beban paiak dapat dilaksanakan dengan canu-l"i

9d y*g

rcih

aaa a"fam bingloi Peraturan Peqpalrkan sampaip"a"

yang melanggar psaturan penrefaftiilL

Iryala

dalam melaklrkan pengheuratanpajak

secaral"g"l

dapat dilakukan melahri uraraie_ men pajak (tarnnugenm|.

M";-iemen paiak

ini

erdiri

dari pererr_c.uuum paiak (tax plmining), pelak_

Try""

kewajiban p€qpaialon (far mplemerffiion), dan pengerrdali,an parak (torolt/rm/;\Percncanaan parak

mempa-I<an langl€h awal dalam

p*rgh*

matanpapk

Tuiuan dari permca_laan pajak adalah merekayasa agar

beban

l*rq

diturbulkand*i p.i"t

d.p"t

dihkan

senerrdah"r""gi.i"

dengan meuranfaa*an

p"*tI*rr

yangada. Pererrcanaanpai*

dapat berkonotasi positif seUagaip*r*-canaan pemeruhan kewajiban per-palakan secara lengkap

t""u,

arn tepat waktu setringga dapat memg_hin&ri

peurboroean**U",

au.i"secara optimal (Niswonger, 1lggg)'.

Perrelitian

ini

menrbahas terrtang perencanaan paiak dengansetuilg

pada

Rria,ahsaldt

Eiu{.

rgr+

Surabaya, yang bergerako.

uale

iasa pelayanam-"ry.-rakat, lihususrya di bidang keseita_ tart. Pihak

rumah sakit

tersebutbotrpaya m€uriilfuEltan

iumlah Paiak Penghasilan )rangdiU.y*

kepada peurerintatr-ddgar,

";

ry*T"r""

paiak

penghasitan,yaifu

dengan cara memilih bebe raln alternatif metode perhihrngan paiak yang a*an mearOericfi$Asi

bi"y

tarrpa harus melanggarpera-.hu=

Pelundang-Undangan yangberlaLu. Paiak penghasflan

i"g" ail

IT1k

"

atas

penghasilan yaurrgditerha

oletr loryawaru D;rIa;

yemotongan

paiuk

penghasilanxatraltan,

terdapattiga

mebde,yaitu

-paink pqnghasilan loryawan /angdibayarkan

oleh

perusahaan (metoderyt4,

puo,U*iurr tunia_lgdt

-paFI(

kepada

karyawan (metode grcsuryl,dan

karyawan mengaggung sendiri beban paiak_ly:

(metode gzoss). pada perreliiianeali

ini

hanya akan*rrUrfia"

mebde

nctb

dat

.grosury pph Pa:aIn,

*h,,Icalenaiitu

**ggo-nak.a1

msde

g?oss;"&a-frr_

rangi jumtah gap unhrk karyawaru

Perusahaan pada umumnya

merrrbayar

paiak

pengtrasilan karyawan (metodefletr.).

Pada perhitungan taba mgi fi$lcal pafr*perghasihn

tidak boletr dimasukkansehgai

unsur yanglaba.

Hal

ini

akan meryebabkanlaba

perusahaaan merriadibar,

set&rgga otomatis paiak yang harusdib.y."

perus& haan juga besar. Untuk mengatasi pemasalahan tersebug maka peneHfian

ini

m€nggunakan metodehirury+ yaitu pafte

pengtnsilan karyawan yangdipoonglen

dadgai

bersih

ditambahdurgan hniangan

palak

Tunia-ngan paiak sama besamya dmganpafi* yang dipobngkan arau diku-rangkan dan yang dikmal dengan metode grcss-lrrp, Turriangan terse

but

dapatdiakui

sebagai Alm,y* yang rrana dapat mengurangi labadan

secara otomatispaf*

yang ditanggung otreh badan usaha yangbersangkutan

al<arl

berkurang setringga akan berdampak terha-dap efisiensi biaya yarrg malaimaltanpa mengurangi

gaji

yang

di-terima

karyawan

Perhitungankedua mebde Hsebut menghasil-kan perbedaan besarnya PPh yang hanrs dibayarkan

Sesuai

rumlrsim

masalah yang telah aium*an, tuiuanpene-Iitian

ini

adalahuntuk

mengeye luasi penerapan perencanaan paiak atas PPh Pasal 21 sebagai upaya meminimalisasi Paiak Penglrasilan yamghrutang

purda obyekpene-litian,

yaitu

Rumah

Sakit

SitiAminah Srrabaya Mardaat yang

diharapkan

dari

perrelitianint

utarumya, adalah mesrbantu pihak

RS

Siti

Aminah Surabaya dalam penempan per€ncanaan pafr* yanghik

dan tepat, sehinga dapatdi-gunalffr sebagai sarana

liu"

b"SFpiluk

manajeruren dahm mengefisienkan Paiak Pengfusilan yangTerutang.Paiak Penghasilan Pasal

Zl

Paiak

Pengfusilan

(PPh) merupakan pajak yang dikmakan kepada Subyek Pajak atas peng* hasilan yang diterima ataudipero-leh

dalam tahunpalrlc

Merrurut Undang-UndangNo.

%

Tahun 20m Pasal4

"Pengfusitan adalah setiap tambahan ekonomis yangdi-terima atau diperoleh Wajib Pajark, baik yang berasal

dari

Indonesia ruruprm dari luar IndorreslA yang dapat dipal€i untuk konsumsi atau menambah kekayaan Whiib Pajakyang

dengan ruamadan dalam bentuk apayntr:."

Pengertian paiak Fnghasi-Ian tercantum pada PSAK No. 46

(IAI,

2009),yaitu

pai:*

yangdi-hittmg berdasar Peraturan

perpa-ialen dan pajak ini dikenakan atas Penghasilan Kena Pajak Perusa-tuan" dasar hulcun pengenaan Pph

adahh

Undang-UndangNo.

LTTatrun

ZnO

tentang penrbatran ketiga atas Undang-UndangNo

7 Tahun 1983Ertang

PajakPeng-hasihn Mulai

tanggal1

|anuari ZIJIJ9,dasar

hukum

pengenaan Paiak Pengfuasihn adalah Undang-Undang No. 35 Tahun 20(E turtang perubahan keerrpat atas Undang-Undang No. 7 Tatnmlffi

terrtangPaiak Penghasilan (Soemitro,

7g%)-Merrunrt

Undang-Undang No. 35 Tahun2(m

Pasal2,

ymg

menjadiSubyek Puiuk adalah orang pdbadi, warisan yang belum ter-bagi sebagai'satrr lcesatuarU badan

dan

bentuk usahaEtap

(BII0.

Menunrt Undang-Undang No. 35 Tahun

Am

Pasal 4, yaurrg merrpdiObyek Pajak adalah penghasilaa yaitu setiap tambahan keurampuan

ekonomis

yang

diterima

atau diperoleh Waiib Paiak, baik yangberasal

dari

Indonesia maulrun dari luar Indonesia, ),ang dapatdi-palai untuk konsumsi atau untuk

umambah kekayaan Waiib Paiak yang bersangkutarL

Selar{utnya mcrrumt pen-dapat Waluyo

(Zm),

PajakP"ng-hasilan

Pasat27

adalah

Pai*

fengfusilan yang dikenakan atas

pmgtusilan berupa

garlr"upatj

horrorarium, tuniangan dan perrba-yaran Lain dengan nama apapun setrubungan dengan pekeriaary jasa atau kegiatan yang dilakulon oletr Waiib

Pai*

orang pribadi .lalam negerf'.Pengertian Papk Pengfusi-lan mmurut PSAK (tAI, 2(X)9)

ada-lah

paiak .rlang dihiturlgber,dasar-kan

Peraturan Perpafrrlon dan dikmakan atas Perrghasihn I(ena PapkSedangkan rrenurut penda-pat }vlardiasur o (2009), PPh Pasal 21

adalah

p{ak

atas

pengtrasilan berupa gaii honomdum, trurFngandan

perrbayaranlain,

derrga rnarna dan dalam benfuk apapun sehub'ungan dengan pekerjaan atau

fiihta+

j,asa dan ke{Iiata& yang tlilalaikffr oleh oIffig PIlibadiDari beberaln definisi

hrr

tang Pajak Penghasilan pasal2f

makna yang tekandungdi

dalamdefinisi

terseb,utpada

dasamya adalah sam& yaitu paiak pmgha, silan yang dikerrakan ataspengtra-dI?"

yang

diterima oletr

Waiib Pai"kOt

rg

Pribadi dari kegiatan yang telah dilakulon berdasarkan Peraturan Perpajakan berlaku.fenghasilan

Tidak

KenaPaiuk

(PTIQ

diterrtulen

oletr statuskaryawug

dimana status Erseb,ut ditentukanoleh

iumlahanngota keluarga karyawan, yaitu

mulai dari tidak kawin dan tidak fteeTr,unDai

tmggungtoi,

I(awfi dan tidak meurprmyai tanggrmgan, kawin dan meurp'urryai satu orang tanggunga&kaurh

danmeurpu-nyai

dua orang tanggunga& dankawh

dan meurpunyai tiga oang tanggungarlMetode Pemo6ongan pph pa8al

2l

Menurut Bowoga (2WI), di dalam tarpyrcll

,fle&d, hda figacara perrctongan

pph

pasal 2L antaralain

metode netto, metodegrloss, dan metode grosynp. Metode

tutb

adalah mebde pemotongan PPh Pasal 21 dimana perusatraanmenanggung

paiaksecara keselunrharu Metode gruss adalah metode perroOngan pph Pasal

21

dimana loqrawanme-nanggung

sendiri

iumlah

paiak perryhasitaruryaMetode

grcsr-irrp1$t"+

meode, pemotonganpr"k

PPh Pasal 21 dimana perusratdan

ryryrk*,

tuniangan paiak yang,umtahnf

sama dengand"Iah

paiak terutang karyawan

Pada penelitiankali ini fidak

memhhas meOde

gross l@ena p-aala mebdeint

iumlah gaii yangditerima

laryawan

atan

tfiig,

sefringga akan berdamPak pada pen€fu]aarlg{i

karYawan' Seaarrgkan Pmggunaan memde,E*b

da

grCI.*s.,ttqtidak

meml,e-nganrhi iumlsh gaii Yang dierima

olehkaryawan-trlffi

Frfu, merrumt SuPardidarr

Afiur

@06),

mebde

flelbadalah metode Pecrotongan PPh Pasal ZL karyawan dimana Pertl-sahaan m€nanggung beban

Pai*

karyawan secara

keselunfian Beban paiak terseb'uttidak

daPatdiarui

$ebagaiHiya

dalffi

pc!'-hifrngan

lah

rugi

fisl<al lGrena dalam metode ini, turiangan Paiak karyawan ddak dimanrlckanseba-gai unrur

Pmanbah PenghasilIan karyawaruSeurerrtara

Pada

meode grosslry, Diuanda dan l",ubis (2m0) menyatakitilbahwa

a8ar

bteya paiak yang dikeluarkan oleh Peru-sahaan bisa m€r{adi biayaP€ngu-rang

dalam

P€nstasilan brub,maka

alunatif

manalemenPem*

haan bagi Paiak Yang ditanggung atau yang dibayarkan Perusaftaandengan

PerffifungFn PPtt- PasallL

di

gtoss-;ri? untukmerrerrtukan besar tuniemgan Paiak, setringga

ffiiiangan

Parak Yang aubcfikanpcdlbui

kcfie besat'nyasama dengan Paiak Penihasitan yang dibayar oletr Pihak Penerima penghasilan

PerretaPan

mebde

grosrtt? ini berdasarkan aplikasi dari Kepu-tusan pirektur Jerrderal Paiak No. Pm-1s/Pr.lffi

Ertang Peuniuk Pelalctrram F€moftmgffil, P€nYcbran

dan PelaPoranPaf*

Pengfu-dlan

PPh Pasal 21dur

Pasal 26sehub'ungan dengan pekeriaan, iasa dan kegiaan orang Pribadi

Sehubungan derrgan Peratu-ran perpalrkan yarlg berlaku mal<a ada beberapa

htasan

yarrg Pedu diperhatikan dalam mencari rumns perhitungan menggunakan metodegrcsflry.

Pertamabiaya

itnbatansebesar

5%

dari gaii bruto

dan maksimal tliper}enarikan Rp. 5fi)rihr

seb,ulanatau

Rp.

6

iub

setahun Kedua, status karyawan

yang

berbeda

sefringga dalam pefietapanFTKP

inBa

b€rbcilaKetiga,

tarif

paiak

untuk

PKP adalahberHa,

dimana untu nilaisarpai

dmgan Rp. 50 iutamemi-liki

tarif paiak 5%; nilai di atas Rp. 50iuta

sarrpai 250 iuta mesriliki tarif palak 15%; nitai di atas Rp- 250 iuta sampai 5m iuta memiliki tarif paiak ?5%;da*nilai

di abs RP. fl)O iuta memiliki tarif pafak 30%.Mebde

gtr,rifiry

urrtnk merrerrtukan tunlmgan paiak atasdasar

PenglasilanI(ena

Pai"k(PIq,

hanrs merrrilihdi

laPisan rrana metode glltlrs*ttPai$malon

sesuai derrgan lapisantarif

yang Erdapatdahn

Peraturan PerPairkan

(tarif

Vngrwsioe) (Diuanda&

Lubis,20L0).

Persrcanaan Paiak

Penerapn perutcmaan Piak af<alr meu&erikan manfaat Yang

besar

bagi

frka

di-implemmtasikan secarabaik

danbenar,

yaitu

merekayasa agar beban paiak (tar turderr) daPatdi-Ekan

serendafrmurglin

derlgan merrar&atlcan peratran yang adatetapi

berbeila

dmgan

h{uan perrbnratundangt6661p

makaperencana paiak sarla dertgan fax

wofulmb

lcalena secara hakekatekonouris keduarrya

bensahauntuk

mema}simalkanpenghasi-lan

setelah paiak(afu

tax rchrn)karena

paiak

merupakan unsur pengumnglah

yang tersedia, baik untuk dibagilen kepada perregang sahan maupun urrtuk diinvestasi-kan kembali (Zatur, ZXB).Merrurut

Lombanmnran 0995), ada beberapa cara yang bisa dihkukan oleh WaiibPai*

untuknefrirtitlellcffi

Parak Ytrnghms

dibayar. Pertama adalah p€rgese

rarr pajak

(diftn$,

)raitu p€uttot-dahan paiakdari

Subyek Pajak kepada pihaklain

Dengandemi-kiarl

orang atau badan yangdi-kenakan

paiak urungkin

sekali fidak menanggrmgnya. Kedua ada-lah kapitalisasi, yaitu pengumngan harga Obyek Pafaksarla

dengan tumlah pqak yangalon

dibayar-km

lcfrridim

otch PcdbeL Kctigaadalah

transforrrasi,yaitu

cara pengelakan paiakyang

Elah

di-laln*an oleh pabrilon dengan cara menanggung beban

pW

yamlgdikmakan

kepadrrya-

Keerrpat adalahtu

aatio4

yaitu parghirFdaran

paiak

dengan melanggarketenhran peraturan perpaialen yang ada, misahrya dengan

mem-perkecil pengtrasilan

yang

dipe-roleh dengan cara hanyamelapor-l€n sebagem

yangdiperoleh dengan h{uan agar paj,ak yang ditanggung menjadi rendah. Kelima adabh tar

widote,

yaih, penghfodaran pqak denganmenu-nrti

peraturan p€qparal@n yang ada, misakrya dengan memperkecillaba

dengancara

meurasul&anbiuy" yang diperkenankan sebagai

p€qgurang penghasflan dengan tuiuan agar

pai*

yangdiangung

mer*di

rerrdalu Keerram adalah pengecuakur,yaitu

pengecualian p€ngenaan paiakyang

diberikan kepada perseorangan atau badarudimana pengectralian pengmaan

pafi*

di

Indonesia diberikanber-dasarkan rmdang-undang.

Merrumt Suandy

(Zm),

Iangkah-langkah

dalam

perenca-naan paiak adahh sebagai berikutMula-ffiIi

adaleh

nrcagmaBisinfomrasi

yang ada,

keurudian meurbtrat satu model atau letdtr perencanaanpalak,

dan

lcetigaadalah

pelaksanaan pererrcanam parak lGl,ena p€ren-canaan pai.rk sebagai suatu peren-canaanyang

menrpakanhgian

kedl

dari

gelunrh perefranaanstrategis perusahaarl oletr karena-nya perlu

dihlulon

evaluasi urrtuk toclihet scrauhfiima

ha3il pelak-sanaan suatu per€ncanaan paiakI.anglcah

keeurpat

atatam per@anaan paiak adalah merrcari kelematrandan

kemudianmem-perbaiki

lceu&ali

perencanaanp{*

(Suandy, 2008). Terkadang s:uattr nencana harus diubah meng-ingat adahla p€fnbahan p€faturail perundangan, qndakan perubahan harus tetap dilalar*an walarrpun diperlukan penamfaUn biaya ataupm

kemungkinan keberhasilanrrya kecil. Iangkahteralfiir

di

dalam pererrcanaan paiak adalah memu-.taldlirkan perurcanaan paiak, ai-rrarlaini

mupkan

konduensi

ytrrg perlu dilakukan sehgaimanaoletr

masyarakatyang

dinamis (Suarrdy,20B).Penelitian Terdahulu

fanars5ntr

(2009) dalamffiffiffi$ffi

ffi-A

Puai

sebuatr PT-di

S*uU"v",

menYimPuttonffiY-u

p"**ir".

sebailrtYa^tg.P

menggunak'an tur{angan;"rr- *"tod"

glosrrrr.'

karenai"itrcp*t

mengalauriP*1ry

i"-l"i

PPh Badaru namuni"-t+

';

t

d;gPPh

Badan PadaP"'f"

q;s-"Pi"bih

kecit dibandilWkaniliJ

tasrbahan urriangan PPh'P*"f-Zl

traryawan Yartg harus dLtJ"*t*

oieh Perusahaan hinggafu. *"frf,

PaiakPerusatraan atcatlebih

kecil dariPada laba setenn""itf.

Pda

m*ma"

3'oss'-Persa-ilan

'Perrelitian Yary-*qTF

dengan-

Yang terdahulu

adalahtelcjk ";"u"t"

Yang aigunatcan adalah iuga menggunalian-^ryu Lu"Ut"ttf-

deskriptif'

Sedangxal oerbedaarrnya terletak Pada obyex lerrelitian, dimana perrelitianter-iuf,otrr dilalarkan

di

seb'uahPeru-t

fru*

Erhtas

di

SurabaYa sesrcntara P€nriitian saatini

gi-l"krk-.

di-Rumah Sakit(R$

SiAAminah Surabaya

Kurniawati

(2008) dalampenelitiannya mengenai-

P*ba1g-igm

efisiensi PPh Badan antara;ilSgr"rhtt

metodetutto

dan;;r,

PPh PasalA

prrda-Yl'

Aka

SurabaYa, mmYimPulkan;;J;

dasamYaked,a

"'111'

merrPunYai

P"ryiryu

,ryI

t"-hh

saii Yang diterima kary& '."rr. udif.'berkurang akibatP€mo-bnsan

PPh PasalZl

karYawan'Vutiu

*"*u"a**t

hanYa Padapo,i"t.*

beban Paiak

Yangdibavar

PerusatraaruJika

Pada*"toa"

ffi,

beban Paiak Yangat"y*

tidak dialoi

sebabai

-unsur

Pengwang labap€n$ahaan! tetaPi

ila

magguna-i"t

meode WsYu?

tunialganpaiak daPat diakui sebagai biaya Lfen patlsataan lor€na hrr{angan paiahtersebut diaklri -tlapatarr sebagai peru

oleh karyawan' Persamaart

*io"

penelitiraan saatini

deogan vanq terdahulu adalah telrnftana-i*"V*g

aigunaf€& YaituTT.

*rr" *Jtggt-**t

metodetqrali-tatif

desldptif,

sedangkan,perUe-daanrrya t"ttetut pada obyek.yTg&telitt

Pada perrelitian Hdahuhr' p€rusahaan Yangdi}ili'i

",t"*

ircrusahaanYang

bergerak - or Bia"rrg lasa konstnrksl sedangton pada -Penetitiut

saat

ini

YuIShigr."i"t

adalatr lembaga Yang belgerakdi

bidang iasa PelaYanan kesehaauPenelitian

Ria'li

(2004)ttnt

t;lng

W

glnmingu{ut

-S"t*"t

Pf{

naaan Pada PT' Sinar Kencana Gresik penetitian yang dilakulianpada penrsahaan

Etstil di

Gresiki"i dirl*l*t

dergan

merrilihberbagai alternaffi dari perr$erian t rt

;uog*

keseiahHaan karyawan'ffasif

aari

Pe"etitianini

adalah;;ggs"rd

metode grcs*Y?Y

rasaih

alam meurberikan darrpak terlrdinya Perrururmrt perrbayaran pai.& P€ngttasltan badan atasPeru-;"id

fesimPutan dari Perrelitianini

adalahd*S'o

menggunakan metode glaswtP Paiak penglasitan dan Pecrberhn ffitianganry*

-rkair

Pada

karYawan

d3natmmgtrenlt

beban Par&P*{*t

Un

Iaaan

Pasarrtaan P€nelitimsaat

ini

denganpmditian

terda-hufu adalah tentang efisi€nsi parak penghrcihn dengan menggunaton memde pemotongan paiakp€ng-hasilan PPh Pasal

21

karyawan-angkan

terletakpada

obyek yang

ditelitt

Pada p€nelitianMahulu

masihm€ng-gunalon

PTKPyang

betum di-revisi, sedanglan pada perrelitian aaatini

EIdr

menggrrnakan PTKPyffig

baru,

sehinggadata

yang didapat lebitt akurat sesuai dengan kondisisaatinl

METODE PENELITIAN

Karcna

keterbatasim data untuk merrjaga kerahasiaan pihakobyek penelitiaa

yaitu

RS

SitiAminah Surabaya atas data gaii karyawan tetap tahun 2010, maka penditian

ini

dibatasi hanya p?da perencanaanpaiak atas

PajakPengtusilan Pasal

2L

kar5rawanyang

sesuai dengan

Undang-Undang No.36 Tahun20OB terrtang perubahan keempat atas

Undang-unteng

No. 7 Tahrin 1983 redtaflgPajak

Penghasilanyang

mul,ai diberlakukanAnggal

1

|arruari 20(}9 dalam rangka meurinimalisasi Paiak Pengfuasilan yang Enrtang.Hal

ini

iuga

dimaksudkan agar penelitianini

lebih

fokus

padasalah

satu

obyek perrelitian ter' tentu, yaitu karyawan tetap yangmenriliki gaii

yang ternrasuk ke dalam kdompok-kelompok sesuaifoiiulaf.roii-r.p.

Sumber data diperoleh dad

dari htemal

pihak rumah sakigberupa

laporanaktivitas

opera-sional

atasgaii

karyawm

tetap dengan mmggunakan laporan laba rugl yang didokumerrtasikan pihakrumah sakit untuk tahun l,aporan

keuangan 2O10.

Perencanaan

parak

dalam penelitianini

unerupakan tanglohawal

dalam

pa!&

yaitu ditalukan pengumpulan dan penelitian Erhadap peraturan

per-paiakan dengan

malsud

dapat diseleksi ierristindalon

penghe matanp{*

yang akan alilakufcan pftak manajemen rumah sakitMetode

yanrg

digunakan adalah metodewtto

dan metodegasnry.

Metodewtb

yartu pemetongan Paiak Perrglrasilan Pasal 2L

dimana

m€nanggungpaFk

karyawan secara keseluru-harr Metode goss-lupyaitr

metode pemotonganPaiok

Fenghasilan Pasal2l dimana perusahaan melrrberikan

tunianganpaiak

yang,umlahnf

sarna dengarl iumlah paiakterutangkaryawan-Data dianalisis secara

luali-tatif deskriptif, yaitu dengan

merr

bandinglan hasil perhitungan PPh Badan antara p€nggunaan metodefletb

dan

metode gross-tp PPhPasal 21. Langloh-Iangkah analisis yang dilala*an sebagai berikuL

Inngkah

pertasra

adalah menghitung ulang PPh Pasal 21dmgan

metode fletto.

laporan

data gaii karyawan tetap milik obyek1ruB

litian dihitung ulang dengan cara bahwa gaii

bruto

sahr b,ulandi-kurangi

btaya iabatan5%

atau maksimal diperkenankan sebesar Rp. 500.0fi),- sebulan atau sebesar Rp. 60CI.000,- setahuru Kerrudianhasit

dari

perrglrasilan nefio U-sebuta*tatnrntaru

yaihr dengancirra

dikalikan dmgan

iumlahbulan

Padatahun

talarin

diPe-rofehrrya

Selaniffitya,dicarf

bearan

PKP, YaihrP*8:

hrtil-,

flelta seuhun

dikurangiPfrc

dan

hasilnYa

dikalilondengan tarif, maka diperoleh nilai PPhPasal2l setahun

Irngl@h kedua

adalahmmghitun!

ufang PPh PasalT

tcaryiwao Yaitu laPoran ilata .gapturto**

dengan m€nggunakan*doa"

grcsYu1.CaraPerhitungan-"vu

uai*,

g"ii

h'to

sahr bulan-Jir."-t

gt

d;d,*

biaYa Pbatans%utot

-"1"i","1

diPerkenanlcart Rp. 500.000; sebtrlan atau sebesarnp. O.OOO-OOO,- setahuru Kesrudian

ni"if

aoi

Penghasilan tutto@

but

dit"tahtr,k"tu

Yaitu

denqqt;

dikalikan

dengan

,umtah bulan pada tahun talsh/indipero-lelmya

Penghasilan Selar{utnYat#

*'iui

Frcr

yaitu

ry-"1""

*tbsetahun

Iangkah

dikurangi P[KP'k*iga

merrbandinglan hasil perhitugart

PPh

Badan antara

Pengqlalr metode nettodan

Wstttq

PPh Pasal TL, Yaiw dengan c€ra me:t: Uanaingtan besar kecilnYa ruutr,.ns"Lr"r"o

PPh

Badan

Yang'aidyttt

"

oleh obyek P€xrrilitiTantara Penggunaart kedua metode PPhPasalI terseb'ut

Langtcah

t€ralfiir

adalahmerrberilcan lekomerrdasi kqrada oihak manaieurcn dari Perusahaan

il*,rPu

hasil

dari

Putrytt'1gTaengan dua metode PPh Pasal 21

k f.*o,

tersebut OenS:{denti-tian

daPat diketahui metode Yang lebih tqPat Og@akan PadaPeru-t

lt

-,

V*S

tasangtcutandengan iondisi yang aimititcinya

HASIL PENELITIAN

nerdasarkan

daa

Yang di-peroletr, kebiiakanP*PfryIrang

iianut

oteh RS. Siti AminahSura-baya

selamaini

adalah sehgarteritut

Pertama dalam aktivitas pembulnrarurYa, RS-Siti

Aminah3'oruu"yu

m€nggunakan"f"l

buku

Yang dimulai

tanggal

1Januari-

dan

berakhtu Pada -31besember.

Pihak

rumah

sakitmmyamPaikan inforrrasi

Pengfu-"ild

Kma

Paiak-nYaselarrbat-larrbatnYa tanggal 31 Malet tahun fisl<al berikutnYa $iga bulan sete lah alJrir Paiak).

Kedua, dalam Pemotorrgan PPh Pasal 21 tenrtang karYawan' RS. Siti Aminah SurabaYa menggu-nalon metode fletto, Yaihr hutang

PPh Pasal 21 karYawan dibaYarkan

oleh perusahairn secara keseluru-han dan tidak dimasul&an dalant

daftar

gaf

lcarYawan sebagaip"na*tat

Penghasitan brub

karyawan.

sclahl alaftar gaia karyawan tetaP, Penditian

ini

ioga-meng-g,-rk

r.

surber

data

benrPaLp".",

laba/mgi

-ry

Perusa-haan Yang dianallsls, baik secara kocrersial mauPun secan fiskatAnalieis dengan Metode Netto Pmgtriangan PPh Pasal 21 pada RS.

Siti

Aminah SurahYa merupalilm tugas dari bagian far,crariting dari

badan usaha g-sebut feU;at<an Pelaksanaan PPhPasal 21 adalah Pihak rumah saH merrbaYar

truta€

PPh PGal. 21 karyawarurYa, atautr8n88@il

*eiod"

netto- ForrnrlaPo&fuqP

adalah totaf dari gaii setatmm'

IIf

dan pmghasilan bruto, dikurangi

bearan biaya iabatan (sebesar 5%

atau maksimal diperkenankan RP. 500

ribu

sehrlan atau Rp.6

iutasetahun) plus iuran

TI{T.

Selisih tersebut merupakantlctto, yang, kemudian dikurar\gi

nilai

FTKP tahun yangbersang-kuta&

sehingga diperoleh nilai PKP setahun Teratrshir,nilai

PPh Pasal 21 Temtangsednrn

r.lntukmetode

netto

merupakan hasilfrlatian

dad

nilai

PKP setahun denganTarif Fasal17.PTKP atau perrghasilan yang

Hdak

dikenakan pa$ak, adalah eesuai dengan rumtah tang$mganyarlrg dimiliki dalam satu keluarga" Besarnya PTKP dapat dijelasle{t sebagai

hikut

Unhrk Waiib Paiakorang pribadi

Rp.

1.5.&40.0e0,-; tambahan untuk Waiib Paiak yang kaudn sebesar Rp. 1.320.0fi),-1 serta, tambahanuntuk

setiap anggota keturunan sedarah semenda dalam garis kehrnrnan lurus serta anak angkat yang ditanggungsepenuh-nya

matisimaltiga

o,rang untuksetiap

keluaqga, adalah sebesar

Rp.1,3,20000,-Tarif

pafi*

dihitung berda-sarkan Undang-UndangNo.

%Tahufl 2fr}8 Pasal 17, sebagainrafla

telah dijelaskan sebelumnya.

Berdasarkan

hasil

perhitu-ngan, diperoleh bahwa besarnya ,umlah PPh Pasat 21 terntangyiltg dibayarkan oletr pihak rumah sakit

bila

menerapkanmetode

nettoadalalr

Rp.

77.579.62:i,- dengannflaf

Pfh

Badan R;p. 24.992931,-.I{asil

pqtrihngan

ditmiuktcan dalarnTabell.

Analisie dengan Metode

fus*up

Metodg_gaqs+ug merupakan pemotorrgan PPh Pasal Z1 tethadap kar5rawan yang mensrima trmia-ngan PHU Tur*mganhrsehtiue

lahnyasirra

dengan PPh PasalA

terutangdan diakui sebagai penda-patan oleh karyawnru Mebdeini

dikertbanglon dengan menerap

kan

rumus

mateuratika terHrttr sehingga akan diperoleh nu$angan PPh Pasaltl

yau,.rg sarrul besamya dengantumlah PPh

Pasal

21 temtang, yangnana tidak

akanlagi

menimbulkart kehrrangan b"yur yang harus ditarrggung olehataupihakrumah sakit Secala umuuu rumus glriss-ry menggunakan perhitungan awal serupa dengan mebde flelb, yaitu

total dari

gaji setahun,TIIR

dan pmghasilan b'ruto, dikurangi besa-ran biaya iabatan (sebesar 5% atau maksimal dipertenankan Rp. 500ribu sebulan atau Rp. 6 iuta

seta-tmm)

plus

iurur

TIIT.

Selisih tersebut menrpaLannet*o,

yang kesudian

dilcurangi nilai PTKP tahun yang bersangfu-tan, sellihgga dip€solehtrlai

PKPsehhun-Berdasar

nilai

PKP, keuru-dian dilakukan perhihrnganmeng-gunal€n

metde

gru#-u?. Rumusgasnry PPh Pasal2l hrbagi dalam empat lapisan rerrtang PKP, sesuai

dengan lapisan tadf yang terdapat

dalam Pasal

17

Undang-Undang Pajak Penghasilan (tarif progresif). UntukW&m

1, yaihr rentang PKP setahunsebear

Rp. 1,-

sampaiRp.

42500.000,-,barnya

tunia-ngan PPh adalah nilai PKPdiku-rans

Rp. 0,- lalu dikali 5/95, dartditambah Rp. 0,-. Untuk l_api*n 2,

faitu

unark rerrtangpKp

setahunTb**

Rp.

4Z.S0O.(X)(},- sampai Rp. 217.5ffi.000,-, besarnyatunia-ngan

PPtr adalahnitai pKp

di_ k"",mgf Rp. 47.500.fi10,- lalu dikali75/85,

dan

ditambah

sebesarRp

2.500.(m,-Unhrk

Lqiwt

3, yaitu urrtuk rerrtarrgpKp

setahun sebesarRp.

47.500.000,- sampai Rp. 405.fi)0.000,-,hamya

tunja-ngan PPtr adalahnilai

pKp

di-lurangi Rp. 2l7.5fi).000r- IaIu dikali

8/75,

dan

ditambah

rebesarRp

32500.0fi),-Urtuk la?i*tt

4,yaitu untuk rurtang

pKp

setahundi

1*

Rp. 405.000.in0,-, besaurya PPtr adalatrnilai

pI(Pdilcrmngi

Rp.

r105.q00.(m,- Ialu diIGIi N/70, dan ditanrbah sebesarRp.95.00.000,-Berdasarkan

hasil

perhitu_lgul,-

diperoletr bahwaharnya

iunlah PPh Pasal2l terutang ya"g <Ifbayartrm olch

pihal

fiifrah;afit

bila

menerap?on metode grussllrradalah

Rp.

19.247.221.,-ae*gr"

Tabell

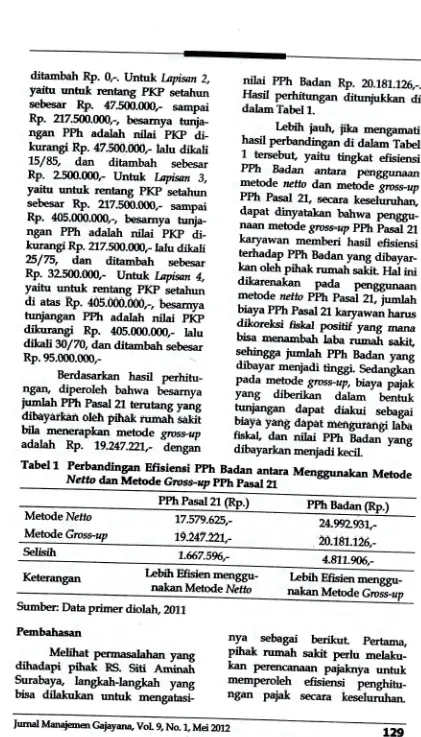

Perbandingan Efieiensi pphBadan antara Menggunakan Metode Netta. dan Metode Gruss.rlq pph pasal

A

nilai

PPh Badan Rp. 20.1g1.125,-.{{asdl pertritrmgan dituniukkan

di

dalamTabell.Lelih

iaufu iika mengamatihasil pabandingan ai aaUrifaUet

1

tersebtrt,yaitu

tingkat efisimsiPPh

Badanantara

penggunaan metode netb dan mebde-.gr"r*rr? PPh Pasal 21, secara keseturuluru dapat dinyatakan bahwa porgg"-naan mebde grcss-lup pph pasal 21karyawan mqrberi-hasil efisiensi

-terhalap Pph Badan yang dibayar-kan oleh pihak runati

""f,t

ff"i

irridikarenakan

pada

penggunaanmetode netto pyh pasal 2I.;rumlah biuyu PPh Pasat 21 toryawanharus

$*#

Ibtcatpositif

yffig

rrrana msa menambah laba{uuah

sakigllingga

iumlah pph Badan yang dib-ayar menjadi tinggi. Seda{,ka; pada mebde gross-ttp, bnyaiurrk

yang

diberiten dalam

b*hrk

tur{angan

dapat

diakui

sebagaiFyt

yffig

dapat m€agrrangtui"

fisl<al dannilai

pfn

Uaaariyang dibayarkan menjadikedt

PPh Pasal2l Ep.) PPh Badan MetodeNefro

Metode

17.579.625,-

19.247.221,- 24.992;y3,.,-

20.197.726,-7.6f,7-596,-

4.871.W,-Keterangan Lehih

F'fisienmenggu-nakanMetode Netto nalenMetode Lebih Efisien menggu-Grcss-up Sumber: Data primer diolah, 2m1

Pembahasan

-

M,elilt

perurasatatran yangdihadapi

pihak

RS.Siti

Adtoah -Suralya1 langleh-Iangtch yangbisa dilakur.an

unhrk

mengatu"iloI.

sebagaiberikut

pertaura, pilrak rumah sakit pedu mehf,u_ kan perencanaarpulnt*y

untukmenrpercleh

efisiensi

i*gl"*-ngan

paiak

secara keseluruhaL|urnal tvtauiemenC,ala5rana VoL 9, No.

Supardi D.S. dan

Alim,

S.2m6.

Waluyo.20ffi. AlatntansiPajak.flrd,Ahntansi Perpalalan

Panduan

L lakarta Salemba EupatKulsus Paiitk Brgrret

A

'&

B.

Zahy

IVL AXIS. Nlmajemen poiof* surabaya:Politelrrikubaya.

Fndt

lal<ara:saleu&aEmdt Undang-Undang Perpaiakan No.35

Tahun

2008. www.pajak go.id