1

ANALISIS FAKTOR YANG MEMPENGARUHI

FUNGSI INTERMEDIASI BANK MELALUI

PENDEKATAN LOAN TO DEPOSIT RATIO (LDR)

PADA PT. BANK TABUNGAN NEGARA (PERSERO)

Tbk TAHUN 2006 – 2013

Oleh :

Syahnia Manurung

16210772

Universitas Gunadarma

syahnia_manurung@yahoo.com

Abstrak

Peran sektor keuangan dalam menunjang perekonomian tidak lepas dari industri perbankan sebagai lembaga intermediasi keuangan yang mempunyai fungsi utama untuk menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi fungsi intermediasi bank melalui pendekatan Loan to Deposit Ratio (LDR).

Faktor-faktor tersebut antara lain : Capital Adequacy Ratio, Non Performing Loan (NPL), BI Rate, Net Interest Margin (NIM) dan Giro Wajib Minimum

(GWM).

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder yang berupa data laporan keuangan PT Bank Tabungan Negara (Persero) Tbk, tahun 2006 sampai dengan 2013 dalam bentuk data triwulan. Metode analisis data yang digunakan untuk menjawab tujuan penelitian adalah analisis regresi linier berganda. Pengujian hipotesis dilakukan dengan memenuhi uji asumsi klasik terlebih dahulu untuk memastikan model penelitian layak digunakan yang kemudian dilanjutkan dengan menggunakan uji secara simultan (uji F), uji secara parsial (uji t) dengan tingkat signifikansi (α) 5% dan uji koefisien determinasi (R2).

Hasil penelitian menunjukkan bahwa secara simultan Capital Adequacy Ratio, Non Performing Loan (NPL), BI Rate, Net Interest Margin (NIM) dan

Giro Wajib Minimum (GWM) secara bersama-sama berpengaruh signifikan terhadap Loan to Deposit Ratio (LDR). Secara parsial Capital Adequacy Ratio, Non Performing Loan (NPL), BI Rate, Net Interest Margin (NIM) dan Giro

Wajib Minimum (GWM) berpengaruh signifikan Loan to Deposit Ratio (LDR).

2 PENDAHULUAN

Keberhasilan perekonomian di Indonesia tidak terlepas dari sektor perbankan. Yang dimaksud dengan perbankan adalah segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah salah satu badan usaha finansial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. (Herman Darmawi : 2011 : 1).

Permodalan menjadi salah satu indikator yang paling penting bagi suatu bank. Berdasarkan peraturan dari Bank Indonesia No. 3/21/PBI/2001, setiap bank wajib memenuhi kecukupan modal sebesar 8%. Tingkat kecukupan modal pada perbankan diwakilkan dengan rasio Capital Adequacy Ratio (CAR). CAR

memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko, yang dibiayai dari modal sendiri. Oleh sebab itu hubungan antara CAR dengan LDR diduga memiliki pengaruh yang positif karena jika tingkat kecukupan modal meningkat maka fungsi intermediasi juga akan semakin meningkat.

Aktifitas bank dalam melaksanakan fungsi intermediasinya di sisi lain akan menimbulkan resiko tersendiri bagi bank tersebut. . Oleh karena itu, bank perlu mengantisipasi kemungkinan risiko yang timbul dalam rangka penyaluran kreditnya, yaitu dengan cara manajemen kredit yang baik. Rasio Non Performing Loan (NPL) digunakan untuk mengukur kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Menurut Surat Edaran BI No.3/30 DPNP tanggal 14 Desember 2001, Non Performing Loan (NPL) diukur

dari rasio perbandingan antara kredit bermasalah terhadap total kredit yang diberikan. Jadi dapat diduga bahwa hubungan antara NPL dengan LDR memiliki pengaruh yang negatif karena semakin tinggi jumlah kredit bermasalah dalam suatu bank maka fungsi intermediasi bank terebut juga akan semakin menurun.

3

Dampak buruk dari kredit bank yang bermasalah akhirnya akan mengakibatkan resiko kredit bank yang besar. Hal tersebut karena kredit bermasalah dapat menyebabkan kondisi bank yang semakin memburuk terutama pada posisi CAR. Itu sebabnya saat ini bank pada umumnya lebih memfokuskan dana yang telah dihimpunya dari pihak ketiga diinvestasikan ke instrumen jangka pendek yang diterbitkan oleh Bank Indonesia, seperti Sertifikat Bank Indonesia (SBI). Besarnya suku bunga SBI tentunya merujuk pada angka yang ditetapkan Bank Indonesia setiap bulannya melalui Rapat Dewan Gubernur (RDG) atau yang dikenal dengan istilah BI rate. Semakin tinggi BI rate yang ditetapkan maka

semakin banyak dana yang ditempatkan bank dalam bentuk SBI karena lebih aman dan beresiko kecil. Akan tetapi penempatan dana dalam Sertifikat Bank Indonesia (SBI) dinilai sebagai salah satu faktor penghambat fungsi intermediasi. Jadi hubungan antara BI rate dengan LDR diduga mempunyai pengaruh yang

negatif karena semakin tinggi BI rate akan menyebabkan fungsi intermediasi

bank tidak berjalan dengan baik.

Fungsi Intermediasi bank sebagai lembaga yang menghimpun dan menyalurkan dana tentunya akan selalu berkaitan dengan tingkat bunga. Pada umumnya bank akan berusaha menjaga tingkat bunga kreditnya (pendanaan) lebih besar daripada tingkat bunga pinjaman (penghimpunan dana) guna mendapatkan keuntungan dari selisih bunga tersebut atau dalam istilah perbankan dikenal dengan nama Net Interest Margin (NIM). Net Interest Margin (NIM) merupakan

rasio yang menunjukan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk mendapatkan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Adapun kredit yang diberikan merupakan aktiva produktif yang dominan dalam menghasilkan pendapatan bunga. Jadi hubungan antara NIM dengan LDR mempunyai pengaruh yang positif karena semakin besar NIM mengindikasikan fungsi intermediasi yang berjalan lancar.

Salah satu faktor eksternal yang juga berpengaruh terhadap fungsi intermediasi bank adalah kebijakan pemerintah melalui Bank Indonesia. Pada

4

tahun 2010 Bank Indonesia mengeluarkan pertauran dengan Nomor 12/19/PBI 2010 yang mengatur tentang Giro Wajib Minimum dalam rupiah dan valuta asing. GWM primer ditetapkan sebesar 8% dari dana piahk ketiga (DPK) dan GWM sekunder sebesar 2,5% dari DPK. Adapun GWM diduga memiliki pengaruh negatif terhadap LDR karena semakin besar GWM yang ditetapkan Bank Indonesia maka kemampuan bank dalam menyalurkan kreditnya akan berkurang karena dana pihak ketiga yang adalah sumber dana untuk menyalurkan kredit bagi bank harus dialokasikan ke rekening giro Bank Indonesia (GWM).

Berdasarkan uraian latar belakang masalah tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS FAKTOR YANG MEMPENGARUHI FUNGSI INTERMEDIASI BANK MELALUI PENDEKATAN LOAN TO DEPOSIT RATIO (LDR) PADA PT. BANK TABUNGAN NEGARA (PERSERO) Tbk TAHUN 2006 - 2013”

TINJAUAN PUSTAKA

Menurut Astri Widiantini (2010) dengan penelitian dengan judul “Analisis Peran Intermediasi Perbankan pada tahun 2004-2008. Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh negatif dan

tidak signifikan terhadap Loan to Deposit Ratio (LDR), Non Performing Loan

(NPL) berpengaruh negatif dan tidak signifikan terhadap Loan to Deposit Ratio

(LDR), Sertifikat Bank Indonesia (SBI) berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio (LDR).

Lella N Q Irwan (2010) melakukan penelitian dengan judul “Tinjauan Terhadap Fungsi dan Faktor-Faktor yang Mempengaruhi Intermediasi Perbankan Nasional”. Hasil penelitian menunjukkan bahwa Non Performing Loan (NPL)

berpengaruh positif dan tidak signifikan terhadap Loan to Deposit Ratio (LDR),

Produk Domestik Bruto (PDB) berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio (LDR), dan Suku Bunga Kredit (SBK) berpengaruh positif dan

tidak signifikan terhadap Loan to Deposit Ratio (LDR).

Hj. Masitah Akbar & Ida Mentayani (2010) melakukan penelitian dengan judul “Faktor-faktor yang Mempengaruhi Intermediasi (Studi pada Bank Umum

5

Swasta Kalimantan Selatan)”. Hasil penelitian menunjukkan bahwa NPL berpengaruh positif dan signifikan terhadap LDR, SBI berpengaruh negatif dan signifikan terhadap LDR, Suku Bunga Simpanan berpengaruh negatif dan signifikan terhadap LDR, Suku Bunga Kredit berpengaruh positif dan signifikan terhadap LDR, Inflasi berpengaruh negatif dan signifikan terhadap LDR, Tingkat Inflasi tidak berpengaruh dan signifikan terhadap LDR, dan PDRB berpengaruh positif dan signifikan terhadap LDR. Sedangkan secara simultan hasil penelitian menunjukkan NPL, SBI, Suku Bunga Simpanan, Suku Bunga Kredit, Inflasi dan PDRB berpengaruh positif dan signifikan terhadap LDR.

Billy Arma Pratama, ST melakukan penelitian dengan judul “Analisis faktor-faktor yang mempengaruhi kebijakan penyaluran kredit (Studi pada Bank Umum di Indonesia Periode Tahun 2005 - 2009). Berdasarkan penelitian diperoleh hasil bahwa Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan. CapitalAdequacy Ratio (CAR)

dan Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap

penyaluran kredit perbankan. Sementara suku bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan. Untuk meningkatkan penyaluran kredit Bank Umum harus melakukan penghimpunan dana secara optimal, mengoptimalkan kegunaan sumber daya finansial (modal) yang dimiliki, dan memiliki manajemen perkreditan yang baik agar NPL tetap berada dalam tingkat yang rendah dan dalam batas yang disyaratkan oleh Bank Indonesia.

Wahyu Devi Susanty, melakukan penelitian dengan judul “Pengaruh faktor internal dan eksternal sebagai penentu fungsi intermediasi (Studi pada Bank Syariah dan Bank Umum Konvensional)”. Hasil empiris menunjukkan bahwa variabel pertumbuhan DPK memiliki pengaruh positif dan lebih berpengaruh terhadap fungsi intermediasi bank syariah. Variabel NPF dan NPL serta tingkat inflasi berpengaruh negatif dan lebih direspon oleh fungsi intermediasi bank konvensional. Sedangkan variabel bonus SBIS dan suku bunga SBI lebih berpengaruh terhadap fungsi intermediasi bank syariah namun tidak signifikan. Dan disimpulkan bahwa kemampuan bank syariah dalam menghadapi ketidakstabilan ekonomi tidak lebih baik daripada bank konvensional.

Bambang Sudiyatno, melakukan penelitian denga judul “Analisis pengaruh dana pihak ketiga, BOPO, CAR dan LDR terhadap kinerja keuangan pada sektor perbankan yang Go Public di Bursa Efek Indonesia (periode 2005-2008)”. Hasil pada penelitian ini adalah Dana pihak ketiga (DPK) berpengaruh positif dan signifikan terhadap kinerja bank (ROA), Biaya operasi (BOPO) berpengaruh negatif dan signifikan terhadap kinerja bank (ROA), Capital

6

Adecuacy Ratio (CAR) berpengaruh positif dan signifikan terhadap kinerja bank

(ROA),Loan to Deposit Ratio (LDR) berpengaruh positif dan tidak signifikan

terhadap kinerja bank (ROA).

Tiara Citra Kusuma, melakukan penelitian dengan judul “Analisis faktor-faktor yang mempegaruhi intermediasi perbankan di Indonesia (studi kasus pada bank devisa dan bank non devisa periode 2001-2009). Hasil penelitian menunjukkan bahwa secara parsial sensitivtas NIM terhadap BI Rate dan jumlah SBI to total assets berpengaruh signifikan terhadap LDR, sedangkan CAR, GWM dan NPL tidak berpengaruh signifikan terhadap LDR.

Pram Purnama Alam, “ Analisis faktor-faktor yang menyebabkan peningkatan NPL dan dampaknya terhadap penyaluran kredit di sektor UKM”. Hasil penelitian menunjukkan bahwa dari uji statistik model pertama terdapat variabel bebas (KBI) yang berpenaruh signifikan terhadap variabel terikat (NPL) sedangkan variabel LDR dan SBR berpengaruh secara tidak signifikan.

Dhian Andanarini Minar Savitri, Dalam penelitian yang berjudul “Pengaruh NPL, NIM dan LDR terhadap perubahan laba pada bank devisa dan non devisa di Indonesia (2006-2010)”. Non performing loan Bank Devisa dan Non Devisa di Indonesia tidak berpengaruh negatif dan signifikan terhadap perubahan laba. Net interest margin (NIM) pada perbankan Devisa dan Non Devisa di Indonesia tidak terbukti berpengaruh positif dan signifikan terhadap perubahan laba. Loan to deposit ratio (LDR) perbankan Devisa dan Non Devisa di Indonesia tidak terbukti berpengaruh positif dan signifikan terhadap perubahan laba.

Suhardi & Darus Altin Dalam penelitian yang berjudul “Analisis kinerja keuangan bank BPR konvensional di Indonesia periode 2009-2012”. Teknik

analisis yang digunakan yaitu analisis regresi berganda. Dari hasil uji F didapat nilai F menunjukkan bahwa variabel Capital Adequacy Ratio (CAR), Biaya Operasi dibanding Pendapatan Operasi (BOPO), Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) secara bersama-sama berpengaruh terhadap Return On Asset (ROA). Berdasarkan hasil uji t disimpulkan bahwa Loan to Deposit Ratio (LDR), Biaya Operasi dibanding Pendapatan Operasi (BOPO) berpengaruh secara parsial terhadap Return On Asset (ROA) sedangkan Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) tidak berpengaruh secara parsial.

7 METODE PENELITIAN

Objek penelitian dalam melakukan penulisan ini adalah laporan keuangan dari perusahaan yang bergerak dibidang perbankan yaitu Bank Tabungan Negara (Persero) Tbk. Dengan lokasi kantor pusat di Menara Bank BTN, Jl. Gajah Mada No.1, Jakarta 10130 Telp : (021) 6336789. Website: www.btn.co.id.

Data yang digunakan oleh penulis adalah data sekunder berupa peninjauan laporan keuangan secara triwulanan pada PT. Bank Tabungan Negara (Persero) Tbk periode tahun 2006, tahun 2007, tahun 2008, tahun 2009, tahun 2010, tahun 2011, tahun 2012 dan tahun 2013, yang telah dipublikasikan melalui laporan keuangandi www.btn.co.id dan BI Rate secara triwulan dari tahun 2006 sampai 2013 di www.bi.go.id.

Variabel Bebas (Independen) adalah variabel yang terjadi dan merupakan pendugaan dari adanya sebab yang diperkirakan. Didalam penelitian ini, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BI rate, Net Interest Margin (NIM) dan Giro Wajib Minimum (GWM) sebagai variabel bebas yang

bertuliskan X. Variabel Tidak Bebas (Dependen) adalah variabel yang terjadi kemudian akibat yang diperkirakan atau variabel yang diduga nilainya. Didalam penelitian ini, Loan to Deposit Ratio (LDR) sebagai variabel tidak bebas yang

bertuliskan Y.

Alat yang digunakan adalah analisis deskriptif menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus dll. Pengujian asumsi klasik dilakukan dengan Uji Multikolinearitas, Uji Autokorelasi, Uji Heteroskedastisitas dan Uji Normalitas. Analisis regresi linier berganda digunakan untuk menguji dan menjelaskan suatu hubungan sebab-akibat antara beberapa variabel independen (X) terhadap variabel dependen (Y). Uji F dan uji t, serta koefisien determinasi.

8 PEMBAHASAN

Berikut tabel dari laporan rasio PT. BANK TABUNGAN NEGARA (PERSERO) Tbk Tahun 2006-2013 :

LDR CAR NPL BI Rate NIM GWM 83.76 17.91 3.53 12.75 5.12 8.04 83.75 17.52 3.02 12.5 5.13 8.26 85.62 18.90 2.99 9.00 5.13 8.04 89.30 17.75 3.08 8.5 5.15 8.06 93.44 16.77 3.17 8.25 5.21 7.05 92.38 21.12 2.81 8.00 5.31 7.40 96.29 20.54 3.40 8.00 5.42 7.11 99.60 19.81 3.64 8.5 5.29 7.03 107.43 16.85 3.23 9.25 5.48 7.09 101.83 16.14 2.66 9.25 5.08 5.25 101.96 16.68 3.36 7.75 3.87 5.05 104.66 15.59 3.39 7.00 4.10 5.07 113.07 15.00 3.36 6.5 4.31 5.05 101.29 21.75 2.75 6.5 4.65 6.92 112.57 20.21 3.28 6.5 5.57 5.10 114.44 18.71 3.43 6.5 5.81 5.08 112.44 16.73 3.48 6.5 5.72 5.09 107.44 16.74 2.66 6.5 5.93 7.98 109.18 17.13 3.39 6.75 5.69 8.07 109.90 15.85 3.65 6.75 5.46 8.03 110.23 15.44 3.46 6.75 5.49 8.05 101.18 15.03 2.23 6.00 5.75 8.20 102.19 16.89 2.22 5.75 5.93 8.08 107.60 15.59 2.42 5.75 5.89 8.45 108.68 15.22 2.51 5.75 6.00 8.04 99.51 17.69 3.12 5.75 5.83 8.15 98.19 17.40 3.83 5.75 5.39 8.04 110.58 16.35 3.65 6.00 5.35 8.04 109.04 16.05 3.81 7.25 5.45 8.09 104.42 15.62 3.83 7.5 5.43 9.03

9

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LDR 30 83.75 114.44 1.0240E2 8.84269 CAR 30 15.00 21.75 17.2993 1.85240 NPL 30 2.22 3.83 3.1787 .46428 BIRate 30 5.75 12.75 7.4500 1.77919 NIM 30 3.87 6.00 5.3313 .52400 GWM 30 5.05 9.03 7.2313 1.28183 Valid N (listwise) 30

Sumber : Hasil olah dengan SPSS 16

Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant) CAR .928 1.078 NPL .930 1.075 BIRate .810 1.234 NIM .621 1.609 GWM .691 1.447 a. Dependent variabel : LDR Sumber : Hasil Olahan SPSS 16

Uji Autokorelasi Model summeryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .881a .777 .730 4.59073 1.330

10

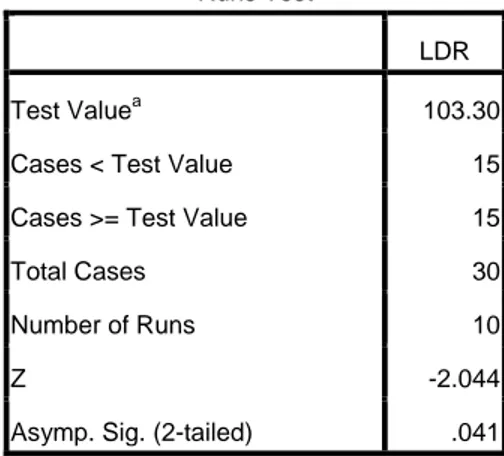

Uji Autokorelasi dengan Run Test

Runs Test

LDR

Test Valuea 103.30

Cases < Test Value 15

Cases >= Test Value 15

Total Cases 30

Number of Runs 10

Z -2.044

Asymp. Sig. (2-tailed) .041

a. Median

Sumber : Hasil olahan SPSS 16

Gambar Uji Heteroskedastisitas Sumber : Hasil olaha SPSS 16

11

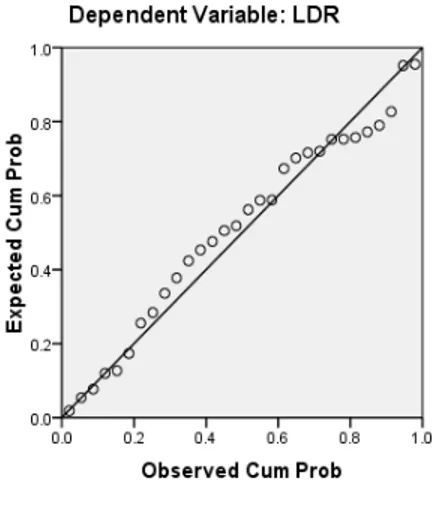

Gambar Uji Normalitas Sumber : Hasil olahan SPSS16

Analisis Liniear Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 125.825 15.249 8.251 .000 CAR -1.432 .478 -.300 -2.998 .006 .928 1.078 NPL 4.872 1.904 .256 2.559 .017 .930 1.075 BIRate -2.765 .532 -.556 -5.195 .000 .810 1.234 NIM 5.775 2.064 .342 2.798 .010 .621 1.609 GWM -3.363 .800 -.487 -4.203 .000 .691 1.447 a. Dependent Variable: LDR

12 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1761.808 5 352.362 16.720 .000a

Residual 505.795 24 21.075

Total 2267.603 29

a. Predictors: (Constant), GWM, BIRate, NPL, CAR, NIM b. Dependent Variable: LDR

Sumber : Hasil olahan SPSS 16

Koefisien Determinasi Model summeryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .881a .777 .730 4.59073

a. Predictors: (Constant), GWM, BIRate, NPL, CAR, NIM b. Dependent Variable: LDR

Sumber : Hasil olahan SPSS 16

Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh

negatif signifikan terhadap Loan to Deposit Ratio (LDR). CAR merupakan rasio

yang digunakan untuk mengukur sejauh mana kecukupan modal bank dalam menutupi potensi kerugian yang ditimbulkan oleh aktiva bank, yang berarti semakin tinggi rasio CAR mengindikasikan semakin banyak modal yang dimiliki bank untuk mengantisipasi risiko dari aktiva bank. Setiap tahunnya LDR yang dimiliki BTN menunjukan kecenderungan yang meningkat, sedangkan CAR justru menunjukan kecenderungan yang menurun setiap tahunnya. Hal ini disebabkan oleh pertumbuhan kredit yang lebih tinggi akibat ekspansi kredit yang dilakukan BTN secara besar-besaran, sedangkan pertumbuhan modal BTN dalam kondisi yang stabil. Kondisi inilah yang akhirnya menyebabkan apabila terjadi kenaikan CAR maka LDR akan mengalami penurunan. CAR yang naik menunjukan bahwa terdapat dana bank yang menganggur dan risiko kredit yang

13

ditanggung semakin kecil. Terlalu banyak dana yang menganggur tentu akan membuat bank menjadi tidak produktif dalam mengelola dana yang dimilikinya sehingga akan menurunkan fungsi intermediasi bank. Di samping itu, risiko kredit yang kecil menunjukan bahwa kredit yang diberikan semakin menurun, sementara pertumbuhan dana pihak ketiga (DPK) BTN cenderung mengalami kenaikan setiap tahunnya. Pertumbuhan DPK yang tidak diimbangi oleh pertumbuhan kredit akan menyebabkan penurunan LDR.

Hasil penelitian menunjukkan bahwa Non Performing Loan (NPL)

berpengaruh positif terhadap Loan to Deposit Ratio (LDR). Hal ini berarti

peningkatan NPL akan menyebabkan peningkatan LDR. Penyebabnya adalah presentase kredit macet (NPL) yang terjadi rata-rata sebesar 3,16% masih dibawah 5% yang merupakan batas maksimal NPL yang ditetapkan oleh Bank Indonesia. Dengan demikian, walaupun terjadi peningkatan NPL tetapi kenaikannya masih dibawah batas wajar yaitu 5%, BTN akan tetap optimis dalam menyalurkan dana pihak ketiganya dalam bentuk kredit yang mengakibatkan rasio LDR juga akan meningkat sehingga fungsi intermediasi BTN akan berjalan dengan baik.

Hasil penelitian menunjukkan bahwa BI rate berpengaruh negatif

signifikan terhadap Loan to Deposit Ratio (LDR). Hal ini disebabkan karena

semakin tinggi tingkat suku bunga acuan yang ditetapkan Bank Indonesia (BI

rate) maka fungsi intermediasi suatu bank akan semakin menurun. Pada

umumnya kenaikan BI rate selalu diikuti oleh kenaikan tingkat suku bunga SBI

sehingga BTN akan lebih memilih menempatkan dana yang berhasil dihimpunnya untuk membeli Sertifikat Bank Indonesia (SBI) yang memiliki tingkat bunga yang tinggi dan memiliki risiko yang kecil dibandingkan untuk menyalurkannya dalam bentuk kredit. Selain itu BTN juga menjadikan BI rate sebagai beban pokok untuk

menetapkan suku bunga simpananya. Dengan kata lain ketika BI rate naik maka

BTN juga akan menaikan suku bunga simapananya yang berimbas juga pada naiknya suku bunga pinjaman. Akibatnya masyarakat akan menyimpan danannya di bank karena suku bunga simpanan yang tinggi, sementara bank akan sulit menyalurkan dana masyarakat tersebut (DPK) dalam bentuk kredit karena suku bunga pinjaman yang tinggi membuat para debitur enggan untuk meminjam.

14

Maka yang terjadi adalah jumlah kredit yang disalurkan akan mengalami penurunan, sementara jumlah dana pihak ketiga yang dihimpun justru mengalami peningkatan sehingga mengakibatkan presentase Loan to Deposit Ratio (LDR)

semakin kecil yang mengindikasikan fungsi intermediasi suatu bank tidak berjalan dengan baik.

Hasil penelitian menunjukan bahwa Net Interest Margin (NIM)

berpengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR). Hal ini

berarti peningkatan NIM akan menyebabkan peningkatan LDR. Penyebabnya adalah semakin tinggi NIM mengindikasikan semakin tinggi pendapatan bunga bersih suatu bank yang berasal dari aktiva produktifnya. Laporan posisi keuangan PT Bank Tabungan Negara (Persero) Tbk menunjukan bahwa kredit yang disalurkan merupakan aktiva produktif bank yang jumlahnya paling besar atau sekitar 80-90% dari jumlah aktiva produktif BTN secara keseluruhan. Kenyataan ini tentunya akan diresponi oleh pihak manajemen BTN untuk terus meningkatkan penyaluran kreditnya karena terbukti dapat menghasilkan keuntungan yang tinggi. Penyaluran kredit yang besar tentunya akan membutuhkan dana pihak ketiga (DPK) yang besar juga sebagai sumber dana bank dalam menyalurkan kreditnya.

Hasil penelitian menunjukan bahwa Giro Wajib Minimum (GWM) berpengaruh negatif signifikan terhadap Loan to Deposit Ratio (LDR). Hal ini

berarti peningkatan GWM akan menyebabkan penurunan LDR. Penyebabnya adalah semakin tinggi rasio GWM mengindikasikan bahwa semakin besar dana pihak ketiga (DPK) bank yang harus ditanamkan dalam bentuk giro di Bank Indonesia. Hal ini tentu akan berdampak pada penyaluran kredit yang semakin menurun karena dana pihak ketiga (DPK) sebagai sumber dana yang digunakan bank dalam menyalurkan kredit menjadi berkurang akibat harus ditanamkan dalam bentuk giro di Bank Indonesia. Pada sisi lainnya dana pihak ketiga (DPK) justru mengalami pertumbuhan yang relatif stabil setiap periodenya. Akibatnya presentase Loan to Deposit Ratio (LDR) menjadi turun karena pertumbuhan dana

pihak ketiga (DPK) tidak diimbangi oleh pertumbuhan kredit yang disalurkan yang pada akhirnya berdampak pada fungsi intermediasi bank yang berjalan kurang baik.

15

DAFTAR PUSTAKA

Brigham, Eugene F dan Houstn, Joel F. 2012. Dasar-Dasar Manajemen Keuangan. Edisi 11. Salemba Empat. Jakarta.

Darmawi, Herman. 2011. Manajemen Perbankan. Cetakan pertama. PT Bumi

Aksara. Jakarta.

Dendawijaya, Lukman. 2006. Manajemen Perbankan.Jakarta: Ghalia Indonesia. Hj Masithah Akbar dan Ida Mentayani. 2010. Faktor-Faktor yang Mempengaruhi

Intermediasi Studi Pada Bank Umum Swasta Kalimantan Selatan Tahun 2007-2009. Jurnal Manajemen dan Akuntansi, Volume 11, No.2.

Irwan, Lella. 2010. Tinjauan Terhadap Fungsi dan Faktor-Faktor yang Mempengaruhi Intermediasi Perbankan Nasional. Trikonomika,

Volume 9 No.2.

Kasmir. 2013. Dasar-Dasar Perbankan. Cetakan kesebelas. PT Raja Grafindo

Persada. Jakarta.

Kusuma, Tiara. 2011. Analisis Faktor-Faktor yang Mempengaruhi Intermediasi

Perbankan di Indonesia (Studi Kasus pada Bank Devisa dan Bank Non Devisa Periode 2001 Sampai Dengan 2009). Semarang: Universitas

Diponegoro.

Nurastuti, Wiji. 2011. Teknologi Perbankan. Cetakan Pertama. Graha Ilmu.

Yogyakarta.

Pratama, Billy Arma. 2009. Analisis faktor-faktor yang mempengaruhi kebijakan penyaluran kredit studi pada Bank Umum di Indonesia periode 2009. Semarang : Universitas Diponegoro.

Republik Indonesia. 1998. Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan.

Riyadi, Slamet. 2006. Banking Assets and Liability Management. Jakarta:

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Savitri, Dhian Andanarini Minar. 2011. Pengaruh NPL, NIM dan LDR terhadap perubahan laba pada bank devisa dan non devisa di Indonesia 2010).http://portalgaruda.org/download_article.php?article=118697&val=5446 (Diakses 5 April 2014).

16

Sudiyatno, Bambang. 2010. Analisis pengaruh DPK, BOPO, CAR dan CDR terhadap kinerja keuangan pada sektor perbankan yang Go Public di BEI.

http://portalgaruda.org/index.php?ref=browse&mod=viewarticle&article= 7692 (Diakses 28 maret 2014).

Susanty, Wahyu Devi. 2014. Pengaruh faktor internal dan eksternal sebagai penentu fungsi intermediasi studi pada Bank Syariah dan Bank Umum Konvensional. Malang : Universitas Brawijaya.

Widiantini, Astri. 2010. Analisis Peran Intermediasi Perbankan di Indonesia Tahun 2004-2008. Jurnal Ekonomi Pembangunan, Volume 8, No.2.

www.bi.go.id diakses pada pukul 16:00 WIB 05/06/2014. www.btn.co.id diakses pada pukul 14:00 WIB 05/06/2014.