BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Data yang digunakan dalam penelitian adalah laporan keuangan tahunan perusahaan yang diterbitkan oleh perusahaan perbankan yang terdaftar di BEI tahun 2012 - 2015 yang telah diaudit oleh akuntan publik diunduh dari situs www.idx.co.id. Laporan tahunan perusahaan yang dipakai untuk mengungkapkan informasi struktur Corporate Govenance lengkap dalam annual reportnya.

B. Desain Penelitian

Penelitian ini menggunakan jenis penelitian kausal dimana, penelitian kausal sendiri merupakan penelitian yang menguji hipotesis tentang pengaruh satu atau beberapa variabel independen terhadap variabel lainnya atau variabel dependen. Dalam penelitian ini terdapat dua variabel, yakni Tingkat Kepatuhan Mandatory

Disclosure Konvergensi IFRS sebagai variabel dependen dan peran struktur Corporate Governance yang meliputi jumlah anggota dewan komisaris, proporsi

komisaris independen, latar belakang pendidikan komisaris utama, proporsi komisaris wanita, jumlah anggota komite audit, jumlah anggota dewan direksi sebagai variabel independen.

C. Variabel Penelitian dan Definisi Operasional Variabel 1. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen.

a. Variabel Dependen

Variabel dependen (variabel output/kriteria konsekuen/endogen/ terikat) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variable bebas. Variabel dependen pada penelitian ini adalah Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS.

b. Variabel Independen

Variabel Independen (variable stimulus/prediktor/antecendent/ eksogen/bebas) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (terikat). Penelitian ini menggunakan variabel corporate governance yang meliputi jumlah anggota dewan komisaris, proporsi komisaris independen, latar belakang pendidikan komisaris utama, proporsi komisaris wanita, Jumlah anggota komite audit dan jumlah anggota dewan direksi sebagai variabel independen.

2. Definisi dan Operasionalisasi Variable

a. Variabel Dependen (Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS)

Variabel dependen dalam penelitian ini adalah tingkat kepatuhan

diterbitkan oleh suatu perusahaan. Untuk Identifikasi item pengungkapan dilakukan dengan menggunakan checklist

pengungkapan wajib yang diwajibkan berdasarkan Peraturan yang dikeluarkan oleh BAPEPAM-LK No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan seperti yang dilakukan oleh Rudy, 2013 dalam Hafiz et al. (t.th). Beberapa item dipilih dari checklist tersebut dan disesuaikan dengan PSAK yang berlaku di Indonesia dan penerapannya wajib pada tahun 2012, 2013, 2014 dan 2015.

Tabel 2.

Rincian Jumlah Item pengungkapan dan IFRS yang Dikonvergensi kedalam PSAK untuk Periode 2012, 2013, 2014 dan 2015

No Nomor PSAK Nomor IAS Tanggal

Efektif

1 PSAK 10 (Revisi 2010) Pengaruh peruahan Kurs Valuta Asing

IAS 21 The Effects of

Changes in Foreign Exchange Rates

01/01/2012 2 PSAK 13 (Revisi 2011) Properti Investasi IAS 40 Investment 01/01/2012 3 PSAK 14 (Revisi 2011) Persedian IAS 2 Inventories 01/01/2012 4 PSAK 16 (Revisi 2011) Aset tetap IAS 16 Property, Plant dan Equipment 01/01/2012 5 PSAK 23 (Revisi 2010) Pendapatan IAS 18 Revenue 01/01/2012 6 PSAK 24 (Revisi 2013) Imbalan Kerja IAS 19 Employee Benefit 01/01/2015 7 PSAK 26 (Revisi 2011) Biaya Pinjaman IAS 23 Borrowing Costs 01/01/2012

8 PSAK 30 (Revisi 2011) Sewa IAS 17 Leases 01/01/2012

9 PSAK 46 (Revisi 2014) Pajak Penghasilan IAS 12 Income Tax 01/01/2015 10 PSAK 56 (Revisi 2011) Laba Per Saham IAS 33 Earning Per Share 01/01/2012

Tingkat pengungkapan wajib (mandatory disclosure) konvergensi IFRS pada laporan laba rugi komprehensif dapat diukur dengan menggunakan teknik scoring, yaitu jika item yang perlu diungkapkan dapat diterapkan (applicable) dalam perusahaan dan item tersebut diungkapkan oleh perusahaan diberi skor 1, jika item tersebut tidak diungkapkan diberi skor 0, dan jika item tersebut tidak dapat diterapkan dalam perusahaan akan diberi tanda N/A (Not Applicable). Untuk metode pengukuran menggunakan indeks pengungkapan yaitu dengan cara membagi jumlah skor pengungkapan yang dilakukan oleh perusahaan dengan total item pengungkapan yang diwajibkan secara keseluruhan.

Pengukuran skor pengungkapan wajib ini sesuai dengan penelitian dari Prawinandi et al. (2012), di mana MANDSCRBY

merupakan skor pengungkapan konvergensi IFRS pada laporan laba rugi komprehensif perusahaan B pada tahun Y, SCRBY merupakan

jumlah item yang diungkapkan perusahaan B pada tahun Y, MAXBY

merupakan nilai maksimum yang mungkin dicapai perusahaan B pada tahun Y.

b. Variabel Independen (Struktur Corporate Governance)

1. Jumlah Anggota Dewan Komisaris

Jumlah anggota dewan komisaris adalah jumlah keseluruhan anggota dewan komisaris yang dimiliki perusahaan baik yang berasal dari dalam maupun luar perusahaan (independen) (Nafisah, 2011 dalam Prawinandi et al., 2012). Dalam Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas juga disebutkan bahwa jumlah minimal anggota dewan komisaris adalah satu orang.

2. Proporsi Komisaris Independen

Proporsi Komisaris Independen adalah perbandingan dari antara anggota dewan komisaris yang berasal dari luar perusahaan dengan seluruh ukuran anggota dewan komisaris perusahaan (Suhardjanto et al., 2012), dimana ukuran yang digunakan oleh Suhardjanto et al. (2012) adalah dengan membagi jumlah anggota komisaris yang berasal dari luar perusahaan dengan jumlah keseluruhan anggota dewan komisaris. Jumlah anggota dewan Komisaris Independen Paling kurang 50% dari jumlah anggota dewan Komisaris.

3. Latar Belakang Pendidikan Komisaris Utama

Latar belakang pendidikan komisaris utama adalah latar belakang pendidikan ekonomi dan bisnis yang dimiliki oleh komisaris utama (Suhardjanto dan Afni, 2009 dalam Prawinandi

et al., 2012). Latar belakang pendidikan ini diukur dengan

variabel dummy, dimana jika komisaris utama memiliki latar belakang pendidikan ekonomi atau bisnis diberi kode 1, selain ekonomi atau bisnis diberi kode 0 (Suhardjanto dan Miranti, 2009 dalam Prawinandi et al., 2012).

4. Proporsi Komisaris Wanita

Menurut Adams dan Ferreira, 2004 dalam Prawinandi et

al., 2012 komisaris wanita lebih rajin dalam menghadiri rapat

dewan komisaris dibandingkan dengan komisaris pria, dimana kehadiran dalam rapat ini penting karena rapat dewan komisaris merupakan cara agar dewan komisaris memperoleh informasi penting tentang perusahaan sebagai dasar untuk melakukan tugas mereka. Untuk mengukur proporsi komisaris wanita adalah dengan membandingkan jumlah komisaris wanita dengan jumlah seluruh anggota dewan komisaris (Feijoo et al., 2012 dalam Prawinandi et al., 2012).

5. Jumlah Anggota Komite Audit

Dalam Peraturan Bapepam-LK KEP-643/BL/2012 komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris. Komite Audit terdiri dari kurangnya satu orang Komisaris Independen dan sekurang-kurangnya dua orang lainnya berasal dari luar perusahaan. Untuk variabel jumlah anggota komite audit sesuai dengan penelitian Prawinandi et al., 2012 diukur dengan menghitung jumlah dari anggota komite audit dalam perusahaan tersebut.

6. Jumlah Anggota Dewan Direksi

Menurut KNKG (2006), direksi adalah organ perusahaan yang bertugas dan bertanggung jawab secara kolegial dalam mengelola perusahaan dan mengambil keputusan strategis dalam perusahaan. Jumlah anggota dewan direksi diukur dari banyaknya anggota direksi masing-masing perusahaan, sesuai yang digunakan dalam penelitian (Suhartini, 2006 dalam Prawinandi et

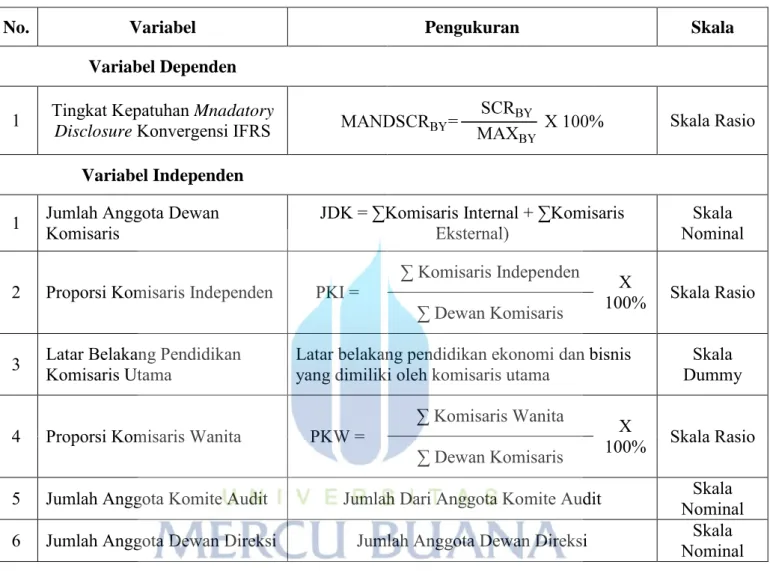

Tabel 3. Variabel dan Skala Pengukurannya

(Sumber: Diolah oleh Penulis, 2016)

D. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan Perbankan yang sudah terdaftar di Bursa Efek Indonesia (BEI). Periode penelitian yang diteliti yaitu mencakup data pada tahun 2012-2015.

No. Variabel Pengukuran Skala

Variabel Dependen

1 Tingkat Kepatuhan Mnadatory Disclosure Konvergensi IFRS Skala Rasio

Variabel Independen

1 Jumlah Anggota Dewan Komisaris JDK = ∑Komisaris Internal + ∑Komisaris Eksternal) Nominal Skala 2 Proporsi Komisaris Independen PKI = ∑ Komisaris Independen 100% Skala Rasio X

∑ Dewan Komisaris

3 Latar Belakang Pendidikan Komisaris Utama Latar belakang pendidikan ekonomi dan bisnis yang dimiliki oleh komisaris utama Dummy Skala 4 Proporsi Komisaris Wanita PKW = ∑ Komisaris Wanita 100% Skala Rasio X

∑ Dewan Komisaris

5 Jumlah Anggota Komite Audit Jumlah Dari Anggota Komite Audit Nominal Skala 6 Jumlah Anggota Dewan Direksi Jumlah Anggota Dewan Direksi Nominal Skala

2. Sampel Penelitian

Sampel yang dipilih dalam penelitian ini menggunakan metode

purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu

sesuai dengan tujuan penelitian. Kriteria sampel yang akan digunakan dalam penelitian ini adalah :

a. Perusahaan Perbankan yang sudah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2015.

b. Perusahaan Perbankan yang menyajikan laporan keuangan secara lengkap dan telah diaudit oleh auditor independen tahun 2012-2015. c. Perusahaan Perbankan yang mennyajikan laporan keuangan dengan

mata uang rupiah tahun 2012-2015.

d. Perusahaan Perbankan yang menyediakan annual report dan mengungkapkan struktur corporate governance tahun 2012-2015.

E. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan mengunduh data sekunder laporan tahunan perusahaan pada perusahaan-perusahaan Perbankan untuk periode tahun 2012 sampai dengan 2015 dan mempelajari daftar struktur corprate governance dalam annual report-nya selama kurun waktu pengamatan 2012 – 2015. Kemudian dilanjutkan dengan pencatatan dan perhitungan. Data-data diperoleh dari website Bursa Efek Indonesia (BEI) di situs idx.co.id.

F. Metode Analisis Data 1. Statistik Deskriptif

Uji statistik deskriptif memberikan gambaran atau deskripsi suatu data. Uji dalam penelitian ini dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, dan minimum.

2. Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh dari beberapa variabel bebas terhadap satu variabel terikat. Analisis regresi dapat memberikan jawaban mengenai besarnya pengaruh setiap variabel independen terhadap variabel dependennya (Ghozali, 2011). Metode analisis regresi digunakan untuk mengukur tingkat pengaruh variabel-variabel independen terhadap tingkat pengungkapan wajib perusahaan, serta sifat hubungan masing-masing variabel apakah positif atau negatif terhadap pengungkapan wajib. Persamaan regresi berganda untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

Keterangan Notasi Persamaan Regresi Berganda :

MANDSCORE : Menunjukkan tingkat kepatuhan mandatory disclosure konvergensi IFRS.

JDK : Menunjukkan jumlah anggota dewan komisaris. PKI : Menunjukkan proporsi komisaris independen.

PKW : Menunjukkan proporsi komisaris wanita. JKA : Menunjukkan jumlah anggota komite audit. JDD : Menunjukkan jumlah anggota dewan direksi. β0 : Menunjukkan bilangan konstanta.

β1- β6 : Menunjukkan koefisien regresi variabel independen.

e : Menunjukkan error.

.

3. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi, dengan penjelasan sebagai berikut :

a. Uji Normalitas

Pengujian normalitas dapat dilakukan dengan menggunakan uji Kolmogorof-Smirnov. Caranya adalah menentukan terlebih dahulu hipotesis pengujian yaitu:

1. Hipotesis Nol (Ho) : data terdistribusi secara normal 2. Hipotesis Alternatif (Ha) : data tidak terdistribusi secara normal

Jika variabel nilai K-Snya nilainya jauh diatas α = 0.05 hal ini berarti hipotesis nol diterima atau terdistribusi secara normal. Begitupun juga sebaliknya jika variabel nilai K-Snya dibawah α = 0.05 hal ini berarti hipotesis nol ditolak atau tidak terdistribusi secara normal (Ghozali, 2007:30).

regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal (Ghozali, 2011). Toleransi value

VIF (variance inflation factor) digunakan untuk melakukan uji

multikolonieritas. Jika hasilnya menunjukkan bahwa tolerance value > 0,1 dan VIF < 10 maka tidak terjadi multikolonieritas.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2011). Dalam penelitian ini uji Durbin Watson digunakan untuk menguji ada tidaknya autokorelasi dalam model analisis regresi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika

berbeda disebut Heteroskedastisitas (Ghozali, 2011). Model regresi yang baik adalah apabila hasilnya tidak terjadi Heteroskedastisitas. Untuk mengetahui ada atau tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat grafik plot antara nilai prediksi variabel dependen dengan residualnya.

4. Uji Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fit-nya. Secara statistik, setidaknya goodness of fit dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah di mana Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah di mana Ho diterima (Ghozali, 2011).

a. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum koefisien determinasi untuk data

silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali, 2011).

b. Uji Signifikan Simultan (Nilai F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2011).

c. Uji Signifikan Parameter Individual (Nilai t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Uji t dilakukan dengan cara quick look dan membandingkan nilai t terhadap titik kritis menurut tabel. Penggunaan cara quick look kita akan menerima hipotesis alternatif, dengan menyatakan bahwa varibel independen secara individual mempengaruhi variabel dependen. Begitu pula jika nilai statistik t hasil perhitungan lebih tinggi dibandingkan dengan nilai t tabel, maka hipotesis alternatif diterima yang menyatakan bahwa variabel independen secara individual mempengaruhi variabel dependen.