PERANCANGAN DAN PEMBUATAN APLIKASI

PENENTUAN PROPORSI ALOKASI ANGGARAN BELANJA DAERAH

BAGI ANGGOTA DPRD KOTA/KABUPATEN

Assistriadi Widjiseno*), dan Joko Lianto Buliali

Program Studi Magister Manajemen Teknologi Bidang Keahlian Manajemen Teknologi Informasi

Program Pascasarjana Institut Teknologi Sepuluh Nopember

e-mail: imam.ms@gmail.com*) ABSTRAK

Untuk menentukan besarnya proporsi alokasi anggaran belanja daerah yang diprioritaskan untuk peningkatan pelayanan publik dan pemenuhan akan hak-hak ekonomi, sosial, budaya masyarakat pada dokumen APBD Kota/Kabupaten oleh anggota DPRD seringkali dilakukan secara manual dan berbasiskan pada proses kompromi politis dengan fihak pemerintah daerah yang lebih memprioritaskan pemenuhan akan ketersediaan fasilitas, tunjangan, honor dan lembur bagi para aparatur pemerintah daerah. Pada penelitian ini bertujuan untuk mengembangkan sistem pengambilan keputusan penentuan proporsi alokasi anggaran belanja daerah dengan menggunakan metode Analytical Hierarchy Process (AHP) dan membuat rancangan Data Flow Diagram (DFD), Conceptual Data Model (CDM), Desain Database dan pembuatan aplikasinya. Pemilihan metode AHP ini adalah atas dasar penggunaan pendekatan matematika dan persepsi manusia dimana Anggota Badan Anggaran DPRD dapat memberikan nilai preferensi terhadap alternatif dan kriteria yang akan digunakan. Adapun hasil penelitian pada dokumen APBD Murni Kota Madiun Tahun 2009 adalah belanja honor pegawai > 4.00%, belanja barang jasa > 21.68%, belanja modal < 25.68%, belanja bunga < 0.22%, belanja subsidi < 0.38%, belanja hibah > 0.15%, belanja bantuan sosial > 0.71%, belanja bagi hasil < 0.22%, belanja bantuan keuangan <l 0.22% dan belanja tidak terduga > 0.20%. Sehingga dapat simpulkan bahwa alokasi anggarannya belum memenuhi kriteria anggaran untuk peningkatan pelayanan publik

Kata kunci: APBD, DPRD, Analytical Hierarchy Process (AHP)

PENDAHULUAN

DPRD merupakan sebuah lembaga formal yang mewakili kepentingan masyarakat dan memiliki kewenangan mentransformasikan kepentingan masyarakat tersebut kedalam kebijakan. Peran tersebut dilakukan dengan cara mengartikulasikan masukan masyarakat dan kemudian mentransformasikannya dalam bentuk kebijakan. Sebagai representasi dari masyarakat di daerah, DPRD memiliki tiga fungsi, yaitu fungsi legislasi, fungsi anggaran, dan fungsi pengawasan. Dimana ketiga fungsi ini dinyatakan di dalam Pasal 343 ayat 1 UU No. 27 Tahun 2009 Tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Dan Dewan Perwakilan Rakyat Daerah maupun dalam Pasal 2 ayat 1 Peraturan Pemerintah No. 16 Tahun 2010 Tentang Pedoman Penyusunan Peraturan Dewan Perwakilan Rakyat Daerah Tentang Tata Tertib Dewan Perwakilan Rakyat Daerah.

Dalam fungsi penganggaran ini, DPRD memiliki tugas dan wenangan untuk membahas dan memberikan persetujuan atau menolak dan menetapkan rancangan APBD yang diajukan oleh kepala daerah untuk menjadi APBD serta melaksanakan pengawasan

terhadap pelaksanaan peraturan daerah dan APBD. Fungsi anggaran ini juga menempatkan anggota DPRD untuk selalu terlibat dalam siklus tahunan pengelolaan perencanaan dan penganggaran daerah yang merupakan suatu proses yang penting dalam penyelenggaraan pemerintahan di daerah, karena melalui proses inilah segala sumber daya yang ada didaerah akan dialokasikan, digunakan dan dimanfaatkan. Diawali dari proses pembahasan Kebijakan Umum APBD (KUA), PPAS, RKA-SKPD, pembahasan rancangan APBD yang diajukan oleh kepala daerah, sampai pelaksanaan dan pertanggungjawaban Perda tentang APBD. Selain itu fungsi penganggaran DPRD ini menjadi sangat strategis dalam mempengaruhi kebijakan pembangunan di daerah. Dengan fungsi ini DPRD bisa mempengaruhi kebijakan pendapatan daerah yang tidak membebani masyarakat, kebijakan belanja daerah untuk peningkatan pelayanan publik atau pemenuhan terhadap hak ekonomi, sosial, budaya masyarakat dan kebijakan pembiayaan daerah yang produktif untuk meningkatkan kesejahteraan masyarakat.

Untuk dapat menentukan proporsi alokasi anggaran belanja daerah yang diprioritaskan untuk peningkatan pelayanan publik dan kesejahteraan masyarakat pada dokumen APBD Kota/Kabupaten dapat digunakan berbagai metode pengambilan keputusan. Salah satu metode yang cukup dikenal luas dan kompatibel dengan konfliktual semacam ini adalah Analytical Hierarchy Process (AHP). Adanya hipotesa bahwa masih cukup tingginya subyektivitas dalam penilaian, maka diduga terdapat kesamaran dalam penilaian (imprecise

judgement) yang dilakukan (Mikhailov, et al., 2004). Berdasarkan asumsi ini, maka

permasalahan pengambilan keputusan penentukan proporsi alokasi anggaran belanja daerah ini akan didekati dengan konsep AHP, sehingga dapat diperoleh/dihasilkan sistem penilaian alternatif yang mudah, cepat, akurat dan efektif.

Penelitian ini bertujuan untuk mendapatkan suatu metode sistem pengambilan keputusan untuk menentukan proporsi alokasi anggaran belanja daerah yang diprioritaskan untuk peningkatan pelayanan publik dan kesejahteraan masyarakat pada dokumen APBD Kota/Kabupaten dengan menggunakan metode AHP agar diperoleh hasil yang mudah, cepat, akurat dan efektif serta mendapatkan aplikasi sistem informasinya.

METODE

Metodologi penelitian yang digunakan dalam penelitian ini akan dibagi dalam beberapa tahapan. Adapun tahapan-tahapan ini digunakan untuk mempermudah dan menjawab permasalahan yang telah dijabarkan sebelumnya. Tahapan-tahapan yang akan dilakukan dalam penelitian ini adalah sebagai berikut :

1) Identifikasi masalah

a. Analisa existing system informasi b. Proses penyusunan APBD

c. Kebijakan alokasi anggaran belanja daerah 2) Studi literatur

a. Regulasi pengelolaan anggaran daerah b. Peran dan kedudukan DPRD

c. Struktur dokumen APBD d. Metode AHP

3) Analisa kebutuhan dan perancangan sistem a. Perencanaan Flowchart

PENDIDIKAN KESEHATAN FASUM JAMSOS

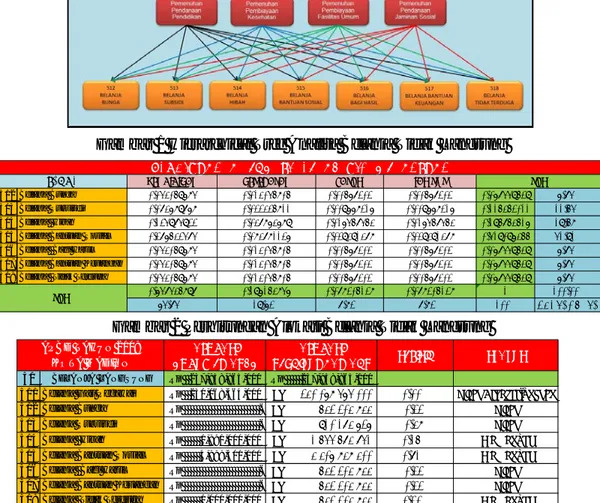

512Belanja Bunga 0.043059684 0.013045805 0.00567202 0.00567202 0.067449529 6.74% 513Belanja Subsisdi 0.073689768 0.022325811 0.009668216 0.009668216 0.115352011 11.54% 514Belanja Hibah 0.124974922 0.037863689 0.016457453 0.016457453 0.195753516 19.58% 515Belanja Bantuan Sosial 0.276532474 0.083781126 0.029391378 0.029391378 0.419096355 41.91% 516Belanja Bagi Hasil 0.043059684 0.013045805 0.00567202 0.00567202 0.067449529 6.74% 517Belanja Bantuan Keuangan 0.043059684 0.013045805 0.00567202 0.00567202 0.067449529 6.74% 518Belanja Tidak Terduga 0.043059684 0.013045805 0.00567202 0.00567202 0.067449529 6.74% 0.647435897 0.196153846 0.078205128 0.078205128 1 100.00% 64.74% 19.62% 7.82% 7.82% 100% PROSENTASE SCORE SUM SUM PERHITUNGAN ALOKASI BELANJA TIDAK LANGSUNG ALOKASI ALOKASI DOKUMEN APBD PERHITUNGAN AHP 51 BELANJA LANGSUNG Rp 237,958,865,000 Rp 237,958,865,000

511Belanja Gaji Pegawai Rp 230,068,464,000 Rp 230,068,464,000 0.00% Tidak Diperhitungkan 512Belanja Bunga Rp - Rp 532,203,833 ‐0.22% Tidak 513Belanja Subsisdi Rp - Rp 910,173,626 ‐0.38% Tidak 514Belanja Hibah Rp 1,891,000,000 Rp 1,544,573,741 0.15% Memenuhi 515Belanja Bantuan Sosial Rp 4,999,401,000 Rp 3,306,838,300 0.71% Memenuhi 516Belanja Bagi Hasil Rp - Rp 532,203,833 ‐0.22% Tidak 517Belanja Bantuan Keuangan Rp - Rp 532,203,833 ‐0.22% Tidak 518Belanja Tidak Terduga Rp 1,000,000,000 Rp 532,203,833 0.20% Memenuhi

APBD TAHUN 2009

KOTA MADIUN SELISIH STATUS

b. Perencanaan data flow diagram c. Perencanaan conceptual data model d. Perencanaan tabel database

4) Pembuatan aplikasi 5) Pengujian sistem

a. Input data anggaran b. Input data preferensi 6) Penyusunan dokumen

HASIL DAN PEMBAHASAN Analisa Belanja Tidak Langsung

Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Seperti biaya overhead yang digunakan untuk mendukung terlaksananya program dan kegiatan. Meliputi belanja pegawai (yaitu gaji, tunjangan dan penghasilan lainnya kepada pegawai negeri, termasuk guru, staf Puskesmas, maupun SKPD), belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, dan belanja tidak terduga.

Gambar 1 Hierarchical Tree Analisa Belanja Tidak Langsung

Gambar 2 Perhitungan Alokasi Belanja Tidak Langsung

PENDIDIKAN KESEHATAN FASUM JAMSOS

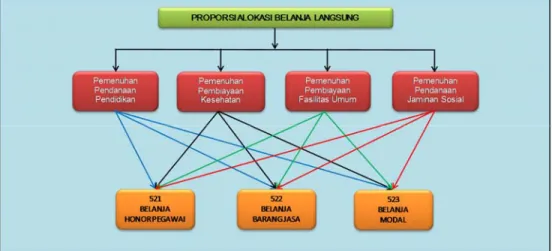

521Belanja Honor Pegawai 0.046248595 0.015479312 0.006672805 0.008333206 0.076733919 7.67% 522Belanja Barang Jasa 0.116798804 0.040493881 0.016676317 0.015132979 0.189101981 18.91%

523Belanja Modal 0.484388499 0.140180653 0.054856006 0.054738943 0.7341641 73.42% 0.647435897 0.196153846 0.078205128 0.078205128 1 100.00% 64.74% 19.62% 7.82% 7.82% 100% PROSENTASE SCORE SUM SUM PERHITUNGAN ALOKASI BELANJA LANGSUNG ALOKASI ALOKASI DOKUMEN APBD PERHITUNGAN AHP 52 BELANJA LANGSUNG Rp 154,422,046,000 Rp 154,422,046,000

521 Belanja Honor Pegawai Rp 18,027,226,000 Rp 11,849,408,740 4.00% Tidak

522 Belanja Barang Jasa Rp 62,680,831,000 Rp 29,201,514,831 21.68% Tidak

523 Belanja Modal Rp 73,713,989,000 Rp 113,371,122,429 ‐25.68% Tidak

APBD TAHUN 2009

SELISIH STATUS

KOTA MADIUN

Analisa Belanja Langsung

Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yang digunakan untuk melayani kebutuhan publik. Jenis belanja ini diukur berdasarkan hasil dari suatu program dan kegiatan yang dianggarkan, termasuk efisiensi dalam pencapaian keluaran dan hasil tersebut. Meliputi belanja pegawai tidak rutin (seperti honor kegiatan), belanja barang dan jasa (seperti ATK, perjalanan dinas, dll), serta belanja modal (seperti membangun infrastruktur ataupun pembelian kendaraan).

Gambar 4 Hierarchical Tree Analisa Belanja Langsung

Gambar 5 Perhitungan Alokasi Belanja Langsung

Gambar 6 Analisa Pemenuhan Alokasi Belanja Langsung

Perancanaan Flowchart

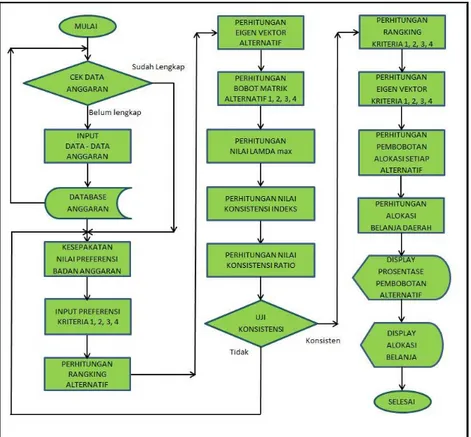

Pada flowchart seperti pada gambar 7 dibawah ini, menunjukan bahwa proses dimulai dengan melakukan entry data anggaran yang berasal dari dokumen APBD hingga seluruh data-data anggaran yang ada dalam dokumen APBD ini telah diinputkan seluruhnya. Hal ini menjadi penting karena untuk mendapatkan alokasi anggaran yang terdapat pada kode rekening yang akan digunakan dalam proses perhitungan dengan menggunakan metode AHP merupakan proses query dan akumulasi dari data data anggaran yang diinputkan sebelumnya. Selanjutnya proses dilanjutkan dengan memberikan input nilai preferensi alternatif terhadap kriteria 1 hingga 4 berdasarkan kesepakatan yang telah dibuat oleh badan anggaran di DPRD.

Setelah itu dilanjutkan dengan melakukan perhitungan matrix perbandingan berpasangan dan nilai daripada eigen vektornya.

Gambar 7 Flowchart Sistem Perhitungan Alokasi Belanja Daerah

DFD Level 0

Pada Gambar 8 dibawah ini. Pada gambar tersebut dapat dijelaskan bahwa Data Flow Diagram pada sistem ini menggunakan 3 entitas, yaitu Badan Anggaran DPRD Kota/Kabupaten dan Administrator IT DPRD Kota/Kabupaten dan Anggota DPRD Kota/Kabupaten.

DFD Level 1

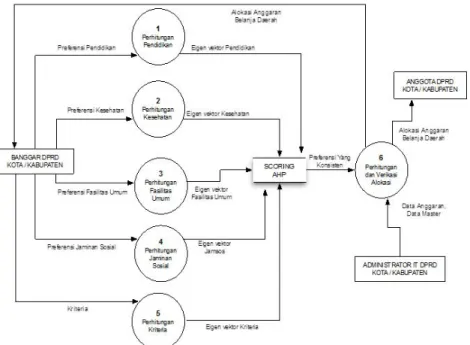

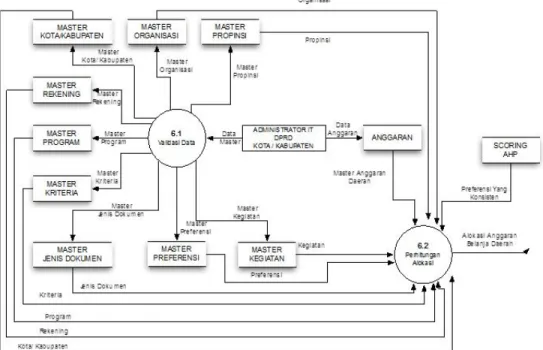

Pada data flow diagram level 1 seperti pada gambar 9 dibawah ini dapat dijelaskan bahwa dalam system ini terdapat 5 buah proses yaitu : Proses input data-data anggaran dari dokumen APBD, Proses input nilai preferensi alternatif dan kriteria, Proses perhitungan nilai Eigen Vektor untuk masing-masing alternatif dan kriteria, Proses perhitungan uji konsistensi, Proses perhitungan alokasi anggaran belanja daerah.

Gambar 9 Data Flow Diagram Level 1

DFD Level 2

Pada DFD Level 2 ini akan diuraikan beberapa proses yang terdapat pada aplikasi ini antara lain proses perhitungan scoring daripada masing alternatif terhadap masing-masing kriteria dengan melakukan perhitungan eigen vector dan uji konsistensinya. Selanjutnya hasil daripada nilai preferensi alternatif yang sudah lolos uji konsistensi ini akan disimpan dalam tabel SCORING AHP dan nantinya akan digunakan dalam perhitungan alokasi anggaran belanja daerah.

Gambar 11 DFD Level 2 Perhitungan Alokasi Anggaran Belanja Daerah

Conceptual Data Model (CDM)

Adapun penjelasan hubungan antar entitas diatas adalah sebagai berikut : 1. Entitas Propinsi dan Kota mempunyai hubungan one-to-many

2. Entitas Rekening Dan Preferensi mempunyai hubungan many-to-many 3. Entitas Program dan Kegiatan mempunyai hubungan one-to-many 4. Entitas Preferensi dan Scoring mempunyai hubungan one-to-many 5. Entitas Kriteria dan Scoring mempunyai hubungan one-to-many 6. Entitas Dokumen dan Anggaran mempunyai hubungan one-to-many 7. Entitas Kota dan Anggaran mempunyai hubungan one-to-many 8. Entitas Organisasi dan Anggaran mempunyai hubungan one-to-many 9. Entitas Kegiatan dan Anggaran mempunyai hubungan one-to-many 10. Entitas Anggaran dan Scoring mempunyai hubungan one-to-many

KESIMPULAN DAN SARAN

Berdasarkan perumusan masalah yang telah ditetapkan sebelumnya serta analisis sistem yang sedang berjalan dan kemudian melakukan analisis kebutuhan sistem yang baru sehingga menghasilkan aplikasi yang diharapkan maka berikut ini penulis menyajikan beberapa kesimpulan sebagai berikut :

1) Aplikasi Perhitungan Alokasi Belanja Daerah ini telah dapat mengadopsi algoritma proses pengambilan keputusan penentuan besarnya proporsi alokasi anggaran belanja daerah dengan metode Analytical Hierarchy Process (AHP). 2) Aplikasi Perhitungan Alokasi Belanja Daerah ini telah dapat menyajikan

data-data alokasi belanja daerah untuk masing-masing kode rekening sehingga memberikan kemudahan bagi setiap anggota DPRD Kota/Kabupaten untuk memberikan persetujuan pada saat proses pembahasan dokumen APBD.

3) Aplikasi Perhitungan Alokasi Belanja Daerah ini kedepan akan dapat menjadi alat bantu (tools) bagi anggota DPRD Kota/Kab di seluruh Indonesia dalam menjalan fungsi anggarannya secara cepat, akurat, efektif dan efisien.

Berdasarkan beberapa kesimpulan tersebut di atas berikut ini penulis menyampaikan beberapa saran atau rekomendasi sebagai berikut :

1) Aplikasi ini dapat dikembangkan lagi agar dapat digunakan untuk proses perhitungan dari sisi pendapatan daerah ataupun pembiayaan daerah.

2) Aplikasi ini dapat dikembangkan lagi agar dapat digunakan untuk proses perhitungan untuk alokasi anggaran pada setiap SKPD/Organisasi

3) Aplikasi ini dapat dikembangkan lagi agar dapat digunakan untuk level DPRD Provinsi

DAFTAR PUSTAKA

Undang-Undang Republik Indonesia Nomor 11 Tahun 2005 Tentang Pengesahan

International Covenant On Economic, Social And Cultural Rights (Kovenan

Internasional Tentang Hak-Hak Ekonomi, Sosial Dan Budaya)

Undang-Undang Republik Indonesia Nomor 25 Tahun 2009Tentang Pelayanan Publik

Undang-Undang Republik Indonesia Nomor 27 Tahun 2009 Tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Dan Dewan Perwakilan Rakyat Daerah

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah

Elmasri and Navanthe, 2000, Fundamentals of Database Systems, fourth edition, Addison Wesley.

Saaty, T. L., 1993, Pengambilan Keputusan Bagi Para Pemimpin (terjemahan), PT. Pustaka Binaman Pressindo, Jakarta.

RTI International, 2009, Local Governance Support Program Final Report, United States Agency for International Development (USAID) Indonesia