PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN BUMN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Syariah Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

OLEH:

MUTIA HANDAYANI 16 304 02071

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN)

BATUSANGKAR 2021

i ABSTRAK

Mutia Handayani. NIM 16 304 020 71. Judul skripsi “PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA”. Skripsi Fakultas Ekonomi dan Bisnis Islam, Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah, Institut Agama Islam Negeri (IAIN) Batusangkar 2020.

Pokok permasalahan dalam penelitian ini adalah pengaruh Good Corporate Governance terhadap kinerja keuangan pada perusahaan BUMN yang terdafar di Bursa Efek Indonesia. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian lapangan, sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Data sekunder adalah data yang diambil dari laporan keuangan perusahaan BUMN yang terdaftar di Bursa Efek Indonesia tahun 2017-2019 yang dipublikasikan oleh Bursa Efek Indonesia melalui situs resmi Bursa Efek Indonesia (www.idx.co.id). Teknik analisis data dalam penelitian ini menggunakan uji asumsi klasik, untuk menguji hipotesis menggunakan uji analisis linear berganda dan uji T.

Hasil penelitian menunjukkan bahwa secara parsial Kepemilikan Manajerial tidak berpengaruh terhadap Kinerja Keuangan (ROA) pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dikarenakan nilai sig. KM > dari 0,05 dan nilai t-hitung < dari t-tabel. Variabel Dewan Komisaris Independen tidak berpengaruh terhadap Kinerja Keuangan (ROA) pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dikarenakan nilai sig. DKI lebih > dari 0,05 dan nilai t-hitung lebih < dari nilai t-tabel. Dan variabel Komite Audit berpengaruh terhadap Kinerja Keuangan (ROA) pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dikarenakan nilai sig. KA lebih < dari 0.05 dan nilai t-hitung lebih > dari t-tabel.

ii DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah. ... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah ... 8

D. Rumusan Masalah... 8

E. Tujuan Penelitian ... 9

F. Manfaat dan Luaran Penelitian. ... 9

G. Definisi Operasional. ... 10

BAB II KAJIAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Good Corporate Governance (GCG). ... 12

2. Kinerja Keuangan. ... 21

B. Kajian Penelitian Yang Relevan. ... 26

C. Kerangka Konseptual. ... 28

D. Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Tempat dan Waktu penelitian ... 31

C. Populasi dan Sampel Penelitian. ... 34

D. Sumber Data. ... 36

iii

F. Teknik Analisis Data. ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Hasil Penelitian ... 41

1. Gambaran Umum Objek Penelitian. ... 41

2. Deskripsi Data. ... 50

3. Analisis Statistik Deskriptif. ... 58

4. Uji Asumsi Klasik. ... 60

5. Pengujian Hipotesis ... 64 B. Pembahasan. ... 67 BAB V PENUTUP ... 71 A. Kesimpulan. ... 71 B. Saran ... 71 DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1. 1 Skor Peringkat Good Corporate Governance di Asia ... 6

Tabel 1. 2 Data ROA 2017-2020 ... 7

Tabel 3. 1 Jadwal Kegiatan Penulisan Skripsi ... 32

Tabel 3. 2 Kriteria Sampel ... 35

Tabel 3. 3 Daftar Perusahaan BUMN Publik ... 35

Tabel 4. 1 Perhitungan Kepemilikan Manajerial pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia ... 50

Tabel 4. 2 Perusahaan Dewan Komisaris Independen pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia ... 52

Tabel 4. 3 Perusahaan Komite Audit pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia ... 54

Tabel 4. 4 Perhitungan Kinerja Keuangan pada Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia ... 56

Tabel 4. 5 Statistik Deskriptif ... 59

Tabel 4. 6 Kolmogorov Smirnov ... 60

Tabel 4. 7 Uji Multikolineritas (Uji VIP)... 61

Tabel 4. 8 Ketentuan Durbin Watson ... 64

Tabel 4. 9 Uji Autokorelasi ... 64

Tabel 4. 10 Regresi Linear Berganda ... 65

v

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Konseptual ... 29 Gambar 4. 1 Uji Heterokedastisitas (Scatterplot) ... 63

1 BAB I PENDAHULUAN A. Latar Belakang Masalah.

Sistem perekonomian yang semakin terbuka karena era globalisasi dunia usaha yang semakin bertambah ketat dan pesat, fenomena yang terjadi dalam perkembangan dunia usaha di Indonesia dewasa ini adalah kesulitan berkembang karena intervensi negara yang berlebihan dalam manajemen perusahaan, terlebih terjadi konflik kepentingan di multilevel kepemimpinan, banyak tujuan dari para shareholder seiring dengan ketidakpahaman politisi dan birokrasi terhadap arah kemajuan dan risiko bisnis.

Para pelaku bisnispun di hadapkan pada berbagai macam tantangan yang semakin beragam, mulai dari semakin maraknya praktik korupsi, kolusi, nepotisme (KKN) serta berbagai kecurangan yang dapat membahayakan harta perusahaan, munculnya perusahaan-perusahaan pesaing dan juga perusahaan-perusahaan yang berasal dari luar negri (asing). Dengan adanya peluang sekaligus tantangan bagi perusahaan-perusahaan untuk dapat menjadi yang terbaik di dalam dunia industri. Perusahaan yang dapat merespon perubahaan dengan cepat diyakini dapat bertahan dan berlangsung lama dalam menjalankan usahanya. Tentu saja dengan tata kelola yang baik dan dengan prinsip-prinsip yang matang, hal tersebut akan terlaksana. Setiap perusahaan berkepentingan dengan pengukuran kinerja keuangannya.

Menurut Sujarweni (2015:6) Kinerja merupakan hasil kerja yang telah dicapai dari pelaksanaan suatu kegiatan dengan tujuan untuk mencapai sasaran, tujuan, visi dan misi organisasi. Kinerja keuangan adalah keberhasilan suatu perusahaan dalam menjalankan perusahaannya ditentukan dengan kinerja keuangan dimana perusahaan yang baik akan mentaati peraturan-peraturan yang ada baik peraturan pemerintah dan peraturan dari perusahaan dimana kinerja keuangan perusahaan ini dilakukan untuk meningkatkan laba perusahaan dan mengetahui sistem

2

yang diterapkan perusahaan tersebut sudah berjalan dengan maksimal atau tidak. Setelah dianalisis maka perusahaan bisa menentukan langkah selanjutnya.

Kinerja keuangan sangat dibutuhkan oleh perusahaan untuk mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan. Kinerja keuangan perusahaan dapat dijadikan sebagai tolak ukur yang menunjukkan kondisi perusahaan dalam keadaan baik atau buruk. Saat kondisi keuangan perusahaan dalam keadaan buruk, para stakeholder akan memakai analisis laporan keuangan untuk menilai kinerja di masa lalu, posisi perusahaan sekarang serta menilai potensi dan resiko perusahaan di masa mendatang.

Apabila kinerja keuangan suatu perusahaan baik maka investor akan tertarik untuk menginvestasikan dana yang mereka miliki kepada perusahaan sehingga nilai perusahaan juga akan meningkat. Keadaan ini akan membuat perusahaan dapat bertahan dalam menghadapi persaingan yang saat ini semakin ketat. Penilaian kinerja keuangan perusahaan penting dilakukan baik oleh manajemen, pemegang saham maupun pemerintah. Tujuan penilaian kinerja keuangan perusahaan adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar memperoleh tindakan dan hasil yang diinginkan. Selain itu penilaian mengenai kinerja keuangan perusahaan akan menjadi salah satu informasi yang sangat mempengaruhi investasi. Untuk mendapatkan kinerja keuangan yang baik maka perusahaan memerlukan tata kelola perusahaan yang baik (Good Corporate Governance).

Secara umum, good corporate governance (GCG) adalah sistem dan struktur yang baik dalam mengelola perusahaan dengan meningkatkan nilai pemegang saham mengakomodasikan berbagai pihak yang berkepentingan perusahaan (stakeholder), seperti: kreditor, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah, dan masyarakat luas.

Menurut Tatang Ary, (2017:267) “Good Corporate Governance adalah sistem peraturan, praktik dan proses dimana perusahaan diarahkan dan dikendalikan”.

Semakin baik corporate governance yang dimiliki suatu perusahaan maka diharapkan semakin baik pula kinerja dari suatu perusahaan tersebut maka sistem corporate governance akan memberikan perlindungan efektif kepada para pemegang saham dan kreditur, sehingga menanamkan kepercayaan pihak-pihak tersebut atas investasinya terhadap perusahaan. Dengan semakin kompleks aktivitas pengelolaan keuangan maka akan semakin meningkat kebutuhan praktik tata kelola perusahaan (corporate governance) untuk itu perlu memastikan manajemen perusahaan yang harus terlaksana dengan tata kelola yang baik. Tentu dengan prinsip-prinsip yang matang para corporate governance terdiri dari Kepemilikan Manajerial, Dewan Komisaris Independen, dan Komite Audit dan lain-lain.

Menurut (Sudana, 2015, p. 4) menyatakan bahwa kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan didalam perusahaan, misalnya direktur dan komisaris. Kepemilikan manajerial sangat bermanfaat dimana manajer ikut ambil bagian dari kepemilikan saham perusahaan. Semakin besar proporsi kepemilikan manajerial pada suatu perusahaan, maka manajemen cenderung lebih giat untuk menciptakan kinerja perusahaan secara optimal dan memotivasi manajer untuk bertindak secara hati-hati. Dengan demikian, semakin besar saham perusahaan yang dimiliki oleh pihak manajerial maka akan memperbaiki kinerja keuangan perusahaan.

Dewan komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan dengan perusahaan. Dengan semakin besarnya komposisi dewan komisaris independen dalam suatu perusahaan, maka diharapkan tingkati ndependensi dalam pengendalian terhadap manajemen semakin objektif. Adanya dewan komisaris independen dalam perusahaan dapat membantu dan mengurangi masalah keagenan dan

4

mencegah terjadinya perilaku oportunistik. Dewan komisaris independen dapat membantu perusahaan untuk menghindari ancaman-ancaman dari luar atau dalam sehingga dapat tetap bisa mempertahankan sumber daya perusahaan agar memperoleh keuntungan yang tinggi, yang nantinya dapat meningkatkan kinerja keuangan pada perusahaan. (Dr. Mohamad Nur Utomo, 2019, p. 29)

Komite audit merupakan suatu komite yang bekerjas ecara professional dan independen yang tugasnya adalah membantu dewan komisaris dalam menjalankan fungsi pengawasan atas laporan keuangan serta implementasi dari GCG. Karena tugas komite audit adalah untuk membantu dewan komisaris maka dengan semakin banyaknya anggota komite audit, maka pengawasan yang dilakukan akan semakin baik dan diharapkan dapat meminimalisir upaya manajemen untuk memanipulasi data-data yang berkaitan dengan keuangan dan prosedur akuntansi, sehingga kinerja keuangan perusahaan pun akan semakin meningkat. (Dr. Hasnatati, 2014, p. 49)

Menurut Munawir (2012:62) prinsip-prinsip dasar dari Good Corporate Governance (GCG) yang mesti dijalani oleh para corporate governance yaitu Transparancy (keterbukaan), Accountability (akuntanbilitas), Responsibilitas (pertanggungjwaban), Independency (kemandirian), dan Fairness (keadilan). Prinsip-prinsip dasar yang berdasarkan prinsip tersebutakan dipengaruhi oleh suatu kerangka tata kelola (corporate governance framework), kerangka tersebut dibentuk dari hukum dan regulasi, anggaran dasar, kode etik, perjanjian-perjanjian yang dibuat dengan kreditur, karyawan, konsumen dan lain sebagainya. Agar perusahaan memiliki kelangsungan jangka panjang, shareholders, dan stakeholders perlu mempertimbangkan tata kelola yang baik (good corporate governance).

Untuk menerapkan Good Corporate Governance tersebut termasuk disuatu perusahaan terutama Badan Usaha Milik Negara (BUMN) dengan tata kelola yang baik, maka dikeluarkan Peraturan Menteri (PERMEN)

BUMN No. 01 pada tahun 2011 tentang "penerapan tata kelola perusahaan yang baik (GCG) pada BUMN" yang menegaskan PERMEN BUMN No. 117 pada tahun 2002 tentang "penerapan praktek Good Corporte Governance (GCG) pada BUMN", yang menyatakan BUMN wajib menerapkan Good Corporate Governance secara konsisten dan berkelanjutan. Banyak perusahaan BUMN yang tidak mampu bertahan di pasar dikarena kalah saing dengan perusahaan-perusahaan lain yang dapat bersaing dengan sehat.

Menurut Organisation for economic coperation an development (OECD,2004) BUMN kesulitan berkembang. Hal ini dipengaruhi oleh intervensi negara yang berlebihan dalam manajemen perusahaan, konflik kepentingan di multilevel kepemimpinan, tujuan dari para shareholder, dan politisi dan birokrasi terhadap arah kemajuan dan risiko bisnis BUMN. Dengan banyaknya permasalahan tersebut, maka BUMN berupaya melakukan perbaikan mulai dari restrukturisasi, privatisasi, profitisasi, dan proyek holdingisasi BUMN.

Walaupun upaya tersebut telah dilakukan, namun BUMN tetap mengalami kegagalan dalam memperbaiki permasalahan tersebut karena dipengaruhi oleh beberapa faktor rendahnya penerapan GCG, belum berfungsinya sistem perencanaan dan pengendalian intern, rendahnya integritas direksi, praktik mark-up, terjadinya penyimpangan direksi BUMN.

Di Indonesia sendiri GCG maih tergolong lemah yang terjadi pada kebanyakan perusahaan di Indonesia khususnya BUMN adalah belum mampu melaksanakan pengelolaan perusahaan secara professional. Bahkan menurut hasil survey ACGA (Asian Corporate Governance Assosiation) pada 16 negara terhadap pelaku bisnis asing di asia menempatkan Indonesia sebagai Negara terburuk dibidang Corporate Governance.

6

Tabel 1. 1

Skor Peringkat Good Corporate Governance di Asia

No Nama Negara Skor

1 Singapura 1,90 2 Australia 2,50 3 Japan 3,55 4 Hongkong 4,38 5 USA 5,54 6 Taiwan 5,75 7 Macao 6,50 8 South Korea 6,63 9 Malaysia 6,78 10 Philipines 6,85 11 China 7,08 12 Thailand 7,13 13 India 7,25 14 Indonesia 7,57 15 Vietnam 7,90 16 Cambodia 8,13

Sumber: Political and Economic Risk Consultancy (PERC) Limited. Keterangan: makin tinggi skor, makin buruk Good Corporate Governance.

Hasil survey tersebut menunjukkan bahwa Indonesia menjadi Negara yang memiliki skor tertinggi setelah Cambodia dan Vietnam buruknya penerapan GCG dibandingkan dengan Negara-negara di asia lainnya. Ketidakstabilan dunia bisnis menggambarkan beberapa fenomena tentang lemahnya penerapan Good Corporate Governance.

Pemberian paket remunirasi yang berlebihan kepeda Direksi yang tidak mencerminkan keterkaitan dengan pencapaian target kinerja dan transaksi bisnis yang kurang diperhatikan dan praktik perusahaan yang dilakukan dalam manajemen perusahaan sehingga pendapatan dan laba

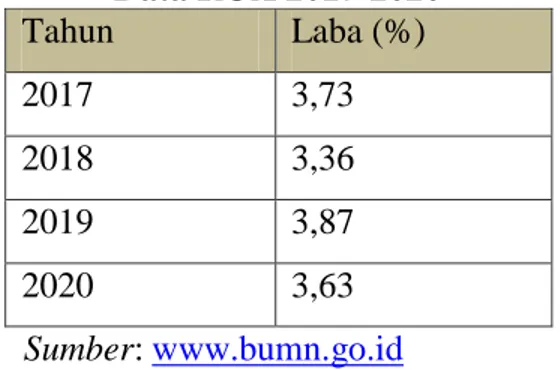

BUMN setiap tahunnya adanya naik turun hal ini bisa dilihat dari data tabel dibawah ini yang sudah dioleh pada tahun 2020:

Tabel 1. 2 Data ROA 2017-2020 Tahun Laba (%) 2017 3,73 2018 3,36 2019 3,87 2020 3,63 Sumber: www.bumn.go.id

Dengan menerapkan Good Corporate Governance (GCG) pada perusahaan adalah sebuah kewajiban yang tujuannya adalah untuk dapat memberikan kemajuan dan meningkatkan kinerja perusahaan dari segi laba dan operasional, untuk itu perlu mengukur tingkat pengembalian aset dari laba perusahaan yaitu dengan Rasio Return on Assets (ROA). ROA di yakini sebagai indikator penting yang sering digunakan oleh pemilik saham, kreditor daninvestor untuk menilai tingkat profitabilitas perusahaan dengan meninjau seberapa baik perusahaan mampu mengelola aset yang dimiliki untuk menghasilkan laba bersih perusahaan sebelum melakukan investasi. Apabila ROA yang dimiliki perusahaan tinggi maka tingkat pengembalian aset terhadap labanya pun tinggi atau baik.

Perusahaan meyakini bahwa implementasi GCG merupakan bentuk dari penegakan etika bisnis dan etika kerja sehingga komitmen perusahaan. Maka dari itu, perlu tata kelola dalam kinerja keuangan yang efektif dan efisien.

Berdasarkan uraian diatas maka penulis tertarik untuk meneliti permasalahan ini di beberapa perusahaan BUMN yang terdaftar di bursa efek indonesia dengan judul “Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia”.

8

B. Identifikasi Masalah

Berdasarkan uraian dan latar belakang masalah, penulis mengidentifikasi masalah sebagai berikut:

1. Penerapan Good Corporate Governance yang kurang baik menjadikan kebanyakan para investor kurang tertarik untuk menanamkan sahamnya pada perusahaan BUMN.

2. Keuntungan atau laba yang diukur dengan ROA setiap tahunnya naik turun.

3. Para pengelola perusahaan kurang menerapakan prinsip-prinsip Good Corporate Governance dengan efektif dan efisien.

4. Pengaruh Kepemilikan Manajerial terhadap kinerja keuangan. 5. Pengaruh Dewan Komisaris Independen terhadap kinerja keuangan. 6. Pengaruh Komite Audit terhadap kinerja keuangan.

C. Batasan Masalah

Sesuai dengan identifikasi masalah diatas, agar penelitian lebih terarah maka penulis akan membatasi masalah ini hanya terhadap:

1. Pengaruh Kepemilikan Manajerial terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI periode 2017-2019.

2. Pengaruh Dewan Komisaris Independen terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI periode 2017-2019. 3. Pengaruh Komite Audit terhadap kinerja keuangan perusahaan BUMN

yang terdaftar di BEI 2017-2019.

D. Rumusan Masalah

Berdasarkan uraian diatas, maka dapat dirumuskan masalah dalam penelitian ini, adalah:

1. Bagaimana pengaruhKepemilikan Manajerial terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI 2017-2019?

2. Bagaimana pengaruh Dewan Komisaris Independen terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI 2017-2019?

3. Bagaimana pengaruh Komite Audit terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI 2017-2019?

E. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka penelitian ini dilakukan dengan tujuan:

1. Untuk menganalisis adanya pengaruh Kepemilikan Manajerial terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI 2017-2019.

2. Untuk menganalisis adanya pengaruh Dewan Komisaris Independen terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI 2017-2019.

3. Untuk menganalisis adanya pengaruh Komite Audit terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI 2017-2019.

F. Manfaat dan Luaran Penelitian. 1. Manfaat Penelitian.

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Dapat digunakan sebagai referensi dan perbandingan bagi penelitian yang akan datang serta memotivasi mahasiswa melakukan penelitian lebih lanjut.

b. Penelitian ini diharapkan dapat digunakan sebagai bahan informasi penelitian lebih lanjut. Penelitian ini penambah pengetahuan dan referensi lain bagi mahasiswa yang membutuhan.

c. Meningkatkan pengetahuan penulis serta pembaca khususnya mahasiswa IAIN Batusangkar mengenai Bisnis.

2. Luaran Penelitian.

Adapun luaran penelitian ini adalah sebagai beriku:

a. Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi (S.E) pada jurusan Ekonomi Islam Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

10

b. Sebagai Wujud Pengembangan dan disiplin Ilmu Ekonomi Islam terutama dibidang Akuntansi Syariah.

G. Definisi Operasional.

1. Good Corporate Governance (GCG).

Good corporate governance dalam penelitian ini terdiri dari Kepemilikan Manajerial, Dewan Komisaris Independen, dan Komite Audit.

kepemilikan manajerial sangat bermanfaat dimana manajer ikut ambil bagian dari kepemilikan saham perusahaan. Semakin besar proporsi kepemilikan manajerial pada suatu perusahaan, maka manajemen cenderung lebih giat untuk menciptakan kinerja perusahaan secara optimal dan memotivasi manajer untuk bertindak secara hati-hati. Dengan demikian, semakin besar saham perusahaan yang dimiliki oleh pihak manajerial maka akan memperbaiki kinerja keuangan perusahaan.

Dewan komisaris independen dapat membantu perusahaan untuk menghindari ancaman-ancaman dari luar atau dalam sehingga dapat tetap bisa mempertahankan sumber daya perusahaan agar memperoleh keuntungan yang tinggi, yang nantinya dapat meningkatkan kinerja keuangan pada perusahaan.

Komite audit membantu dewan komisaris dalam menjalankan fungsi pengawasan atas laporan keuangan serta implementasi dari GCG. Karena tugas komite audit adalah untuk membantu dewan komisaris maka dengan semakin banyaknya anggota komite audit, maka pengawasan yang dilakukan akan semakin baik dan diharapkan dapat meminimalisir upaya manajemen untuk memanipulasi data-data yang berkaitan dengan keuangan dan prosedur akuntansi, sehingga kinerja keuangan perusahaan pun akan semakin meningkat.

2. Kinerja Keuangan.

Kinerja keuangan adalah keberhasilan suatu perusahaan dalam menjalankan perusahaannya ditentukan dengan kinerja keuangan dimana perusahaan yang baik akan mentaati peratura-peraturan yang ada baik peraturan pemerintah dan peraturan dari perusahaan dimana kinerja keuangan perusahaan ini dilakukan untuk meningkatkan laba perusahaan dan mengetahui sistem yang diterapkan perusahaan tersebut sudah berjalan dengan maksimal atau tidak. Dalam sebuah perusahaan manajer biasanya menggunakan metode dalam menghitung atau menganalisis kinerja keuangannya dalam setiap kinerja memiliki metode perhitungan masing-masing dan dalam perusahaan manajer mengukur kinerja perusahaannya dengan menggunakan rasio untuk mengukur ukuran kinerja tersebut.Salah satunya adalah mengukur tingkat pengembalian aset dari laba perusahaan yaitu dengan Rasio Return on Asset (ROA). ROA diyakini sebagai indikator penting yang sering digunakan oleh pemilik saham, kreditor dan investor untuk menilai tingkat profitabilitas perusahaan dengan meninjau seberapa baik perusahaan mampu mengelola aset yang dimiliki untuk menghasilkan laba bersih perusahaan tinggi maka tingkat pengembalian aset terhadap labanya pun tinggi atau baik.

12 BAB II

KAJIAN PUSTAKA A. Landasan Teori

1. Good Corporate Governance (GCG).

Istilah Good Corporate Governance secara umum dikenal sebagai suatu sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang sahamserta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan stakeholders, seperti kreditur, pemasok, asosiasi bisnis, konsumen, pekerja,pemerintah, dan masyarakat luas.

Menurut Tatang Ary, (2017:267) “Good Corporate Governance adalah sistem peraturan, praktik dan proses dimana perusahaan diarahkan dan dikendalikan”. Tata kelola korporat pada dasarnya melibatkan penyeimbangan kepentingan banyak pemangku kepentingan perusahaan, seperti para pemegang saham, manajemen, pelanggan, pemasok, pemodal, pemerintah dan masyarakat. Good Corporate Governance juga menyediakan kerangka kerja untuk mencapai tujuan sebuah perusahaan yang mencangkup hampir semua bidang manajemen, mulai dari rencana tindakan dan pengendalian internal hingga pengukuran kinerja dan pengungkapan perusahaan.

Good Corporate Governance muncul sebagai tuntutan akan potensi adanya konflik atau benturan antara pihak-pihak yang berkepentingan dengan perusahaan (Stakeholder) dalam struktur perusahaan. Pihak yang mempunyai kepentingan dengan perusahaan yaitu dapat sebagai manajemen, pemegang saham, pemegang surat utang (Bondholder), pegawai, pemerintah, supplier, pelanggan dll. Dalam keuangan korporate kepentingan yang dimaksud diarahkan kepada hubungan manajer atau disebut agen, pemegang saham, dan pemegang surat utang.

Jadi dari semua uraian diatas bisa disimpulkan bahwa Good Corporate Governance merupakan suatu sistem yang didalamnya

terdapat suatu peraturan yang dapat membangun hubungan baik bagi semua pihak dari intern maupun ekstern berisikan peraturan yang dilakukan agar terhindar dari adanya konflik dari para setiap anggota perusahaan yang mempunyai hak-hak serta kewajiban masing-masing berkaitan dengan perusahaan.

Masalah utama yang mendasari penerapan Good Corporate Governance yaitu adanya pemisahan antara pengelola perusahaan dengan kepemilikan perusahaan atau disebut dengan masalah keagenan. Permasalahan keagenan timbul akibat sulitnya menyatukan kepentingan dari pihak pemilik dengan pengelola. Untuk itu dibutuhkan Good Corporate Governance untuk mengurangi permasalahan keagenan antara pemilik dan manajer.

a. Prinsip-prinsip Good Corporate Governance.

Dalam Peraturan Menteri Negara BUMN Nomor PER-01-MBU-2011 tentang penerapan tata kelola perusahaan yang baik (Good Corporate Governance) pada Badan Usaha Milik Negara (BUMN) merumuskan corporate governance dalam Pasal 1 ayat 1, bahwa tata kelola perusahaan yang baik (Good Corporate Governance), adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Dalam pedoman umum tersebut juga diatur prinsip-prinsip GCG yang harus diterapkan oleh seluruh perusahaan di Indonesiameliputi :

1) Transparancy (Keterbukaan).

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi material dan informasi yang relevan dengan cara yang mudah diakses dan dipahami oleh stakeholders. Perubahan harus mengambil insiatif untuk mengungkapkan, tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting

14

untuk pengambilan keputusan oleh pemegang saham, kreditur dan stakeholders atau para pemangku kepentingan lainnya. 2) Accountability (Akuntabilitas).

Bahwa perusahaan mempertanggung jawabkan secara transparan dan wajar. Untuk itu, perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan kepentingan dari pemangku kepentingan lainnya. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3) Responsibility (Pertanggungjawaban).

Bahwa perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan, sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4) Independency (Kemandirian).

Bahwa untuk melancarkan pelaksanaan GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5) Fairness (Keadilan).

Bahwa dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan stakeholders (para pemangku kepentingan) lainnya berdasarkan asas kewajaran dan kesetaraan.

b. Tujuan Good Corporate Governance.

Tujuan utama dari good corporate governance adalah untuk menciptakan sistem pengendalian dan keseimbangan (check and balance) untuk pencegah penyalagunaan dari sumber daya perusahaan dan tetap mendorong terjadinya pertumbuhan

perusahaan. Corporate Governance yang baik diakui membantu mengebalikan perusahaan dari kondisi-kondisi yang tidak menguntungkan. Tujuan diterapkannya Good Corporate Governance menurut UU BUMN, yaitu Untukmemaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan, akuntabilitas,dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya saing yangkuat, baik secara nasional maupun internasional. Mendorong pengelolaan BUMN secara professional, transparan dan efisien, sertamemberdayakan fungsi dan meningkatkan kemandirian organ. Dalam banyak hal Good Corporate Governance yang baik telah terbukti juga meningkatkan kinerja korporat. Dalam keputusan BUMN Nomor Kep.: 01/MBU/2011 diutarakan bahwa penerapan Good Corporate Governance pada BUMN bertujuan untuk:

1) Memaksimalkan nilai BUMN agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional, sehingga mampu mempertahankan keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan BUMN.

2) Mendorong pengelolaan BUMN secara professional, efisien dan efektif serta memberdayakan fungsi dan meningkatkan kemandirian organ persero atau organ perum.

3) Mendorong agar organ persero atau organ perum dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dalam kepatuhan terhadap peraturan perundang-undangan yang berlaku, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap pemangku kepentingan maupun kelestarian lingkungan di sekitar BUMN.

4) Meningkatkan kontribusi BUMN dalam perekonomian nasional. 5)Meningkatkan iklim yang kondusif bagi perkembangan

16

c. Manfaat Good Corporate Governance.

Good Corporate Governance yang tidak efektif merupakan penyebab utama terjadinya krisis ekonomi dan kegagalan pada berbagai perusahaan di Indonesia. Penerapan Good Corporate Governance yang efektif dapat memberikan sumbangan yang penting dalam memperbaiki kondisi perekonomian dan menghindari terjadinya krisis juga kegagalan yang serupa di masa mendatang.

Manfaat Good Corporate Governance dalam Sukrisno Agoes & I Cenik Ardana (2013:106) adalah:

1) Memudahkan akses terhadap investasi domestic maupun asing. 2) Mendapatkan biaya modal (cost of capital)

3) Memberikan keputusan yang lebih baik dalam meningkatkan kinerja perusahaan.

4) Meningkatkan keyakinan dan kepercayaan dari para pemangku kepentingan terhadap perusahaan.

5) Melindungi direksi dan komisaris dari tuntutan hukum.

Manfaat Good Corporate Governance dari sisi manajemen dapat dilihat bahwa suasana kerja menjadi lebih nyaman dan teratur, artinya segala proses kerja berjalan rapi, terkontrol, dan terciptanya kerja tim yang solid. Selain itu penjualan bisa di atas pasar, profit meningkat, berbagai penghargaan dapat diperoleh, dan meningkatnya kepercayaan mitra. Dengan Good Corporate Governance, integritas perusahaan lebih dipercaya pihak luar yang berkepentingan (stakeholder), memacu profesionalisme karyawan, kinerja keuangan yang cemerlang, serta stabilitas harga yang baik. d. Mekanisme Corporate Governance

Mekanisme merupakan cara kerja sesuatu secara tersistem untuk memenuhi persyaratan tertentu. Mekanisme corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol atau pengawasan terhadap keputusan. Mekanisme dalam

pengawasan corporate governance dibagi menjadi dua kelompok yaitu internal dan eksternal.

Internal mechanisms adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of

director. Sedangkan external mechanisms adalah cara

mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian oleh perusahaan dan pengendalian pasar.

Mekanisme corporate governance dalam penelitian ini meliputi kepemilikan manajerial, dewan komisaris independen, dan komite audit.

1) Kepemilikan Manajerial.

Menurut (Sudana, 2015, p. 4) menyatakan bahwa kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan di dalam perusahaan, misalnya direktur dan komisaris. Kepemilikan manajerial sangat bermanfaat dimana manajer ikut ambil bagian dari kepemilikan saham perusahaan. Manajer kemudian akan berusaha lebih baik untuk meningkatkan nilai perusahaan sehingga ia pun akan menikmati sebagai keuntungan bagiannya tersebut. Semakin besar kepemilikan saham oleh manajerial, maka pihak manajerial akan bekerja lebih proaktif dalam mewujudkan kepentingan pemegang saham dan akhirnya akan meningkatkan kepercayaan, kemudian nilai perusahaan juga akan meningkat.

Kepemilikan manajerial merupakan keadaan dimana manajer mempunyai saham perusahaan atau dengan kata lain manajer tersebut sekaligus pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini dapat dilihat dari besarnya

18

persentase kepemilikan saham perusahaan oleh manajer. Adanya kepemilikan manajerial akan sangat berkaitan dengan agency theory.

Dalam agency theory, hubungan antara manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal. Manajer sebagai agent dipercaya oleh pemegang saham yang bertindak sebagai principal untuk menjalankan perusahaan dan memaksimalkan sumber daya agar tujuan perusahaan tercapai. Masalah dasar dalam agency theory adalah timbulnya konflik kepentingan antara pemegang saham dan manajer. Manajer memiliki resiko untuk tidak dipilih lagi sebagai manajer jika gagal menjalankan fungsinya, sementara pemegang saham memiliki resiko kehilangan modalnya jika salah memilih manajer.

2) Dewan Komisaris Independen.

Dewan komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan dengan perusahaan. Dewan Komisaris Independen adalah anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata untuk kepentingan perseroan. Anggota komisaris diharapkan memiliki watak yang amanah dan mempunyai pengalaman dan kecakapan yang diperlukan untuk menjalankan tugasnya. Dengan semakin besarnya komposisi dewan komisaris independen dalam suatu perusahaan, maka diharapkan tingkat

independensi dalam pengendalian terhadap manajemen semakin objektif.

Pembentukan dewan komisaris independen merupakan salah satu pilar penerapan tata kelola perusahaan (good corporate governance) diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima retur atas dana yang telah mereka investasikan. Good corporate governace sangat berhubungan dengan bagaimana meyakinkan para investor bahwa manajer akan menjalankan tugas-tugasnya dengan benar dan memberikan keuntungan kepada mereka. Investor yakin bahwa manajer tidak akan menggelapkan dana yang mereka investasikan kedalam proyek-proyek yang tidak menguntungkan. Penerapan good corporte

governance diharapkan memberikan keuntungan bagi

shareholder, stakeholder dan masyarakat lebih luas serta berfokus pada nilai tambah dalam jangka panjang. Keberhasilan pelaksanaan good corporate governance sangat ditentukan oleh kualitas pengawasan yang dilakukan oleh dewan komisaris independen.

Teori agensi juga mengidentifikasi bahwa dewan komisaris dapat menjadi alat monitoring alternatif yang membantu mengendalikan masalah agensi perusahaan, yaitu dengan mengatur keputusan-keputusan yang di buat manajemen dan menilai dampaknya terhadap hak-hak pemegang saham. Di dalam FCGI (2006) disebut beberapa peranan penting dewan komisaris independen dijelaskan antara lain :

a) Menilai dan mengarahkan strategi perusahaan.

b) Menilai sistem penetapkan penggajian pejabat pada posisi kunci dan penggajian anggota direksi.

20

c) Memonitor dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris.

d) Memonitor pelaksanaan governance.

e) Membantu proses keterbukaan dan efektifitas komunikasi dalam perusahaan. (Dr. Mohamad Nur Utomo, 2019, p. 29)

3) Komite Audit.

Komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris. Komite audit mempunyai peran yang penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan, menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance.

Komite audit diketuai oleh Komisaris Independen dan memiliki anggota yang berasal dari Komisaris Independen dan pihak dari luar perusahaan publik. Masa tugas anggota Komite Audit tidak boleh lebih lama dari masa jabatan Dewan Komisaris Independen, sebagaimana diatur dalam Anggaran dasar dan dapat dipilih kembali hanya untuk 1 (satu) periode berikutnya. Komite audit dibentuk oleh dewan komisaris, sehingga komite audit bertanggung jawab terhadap dewan komisaris.

Komite audit bertugas untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan pelaksanaan pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan. Dalam melaksanakan tugasnya komite audit

ini memiliki kewenangan dan fasilitas untuk mengakses data perusahaan. Komite audit dituntut untuk dapat bertindak secara independen, independensi komite audit tidak dapat dipisahkan dengan moralitas yang melandasi integrasinya. Hal ini perlu disadari karena komite audit merupakan pihak yang menjebatani antara eksterna auditor dan perusahaan juga sekaligus menjebatani antara fungsi pengawasan dewan komisaris dengan internal auditor. (Dr. Hasnatati, 2014, p. 49)

2. Kinerja Keuangan.

a. Pengertian Kinerja Keuangan.

Kinerja berasal dari pengertian performance ada pula yang memberikan pengertian performance sebagai hasil kerja atau prestasi kerja. Namun sebenarnya kinerja mempunyai makna yang lebih luas, bukan hanya hasil kerja, tetapi bagaimana proses pekerjaan berlangsung (Wibowo, 2017:3). Kinerja merupakan hasil kerja yang telah dicapai dari pelaksanaan suatu kegiatan dengan tujuan untuk mencapai sasaran, tujuan, visi dan misi organisasi (Sujarweni, 2015:6).

Dari pendapat diatas disimpulkan bahwa kinerja keuangan adalah keberhasilan suatu perusahaan dalam menjalankan perusahaannya ditentukan dengan kinerja keuangan dimana perusahaan yang baik akan mentaati peraturan-peraturan yang ada baik peraturan pemerintah dan peraturan dari perusahaan dimana kinerja keuangan perusahaan ini dilakukan untuk meningkatkan laba perusahaan dan mengetahui sistem yang diterapkan perusahaan tersebut sudah berjalan dengan maksimal atau tidak. Setelah dianalisis maka perusahaan bisa menetukan langkah selanjutnya.

b. Pengukuran kinerja keuangan.

Dalam sebuah perusahaan manejer biasanya menggunakan metode dalam menghitung atau menganalisis kinerja keuangannya dalam

22

setiap kinerja memiliki metode penghitungan masing-masing dan dalam perusahaan manejer mengukur kinerja perusahaannya dengan menggunakan rasio untuk mengukur ukuran kinerja tersebut. Analisis rasio pada laporan keuangan melaporkan posisi perusahaan pada satu titik waktu dan kegiatan operasinya selama beberapa periode lalu. Namun, nilai riilnya ada pada kenyataan bahwa laporan tersebut dapat digunakan untuk membantu meramalkan laba dan deviden masa depan.

Menurut Kasmir (2015:196) dapat dibagi menjadi beberapa kelompok ukuran kinerja seperti:

1) Rasio aktivitas adalah ukuran penilaian kinerja perusahaan yangdimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan sumber-sumber dananya.

2) Rasio leverage adalah ukuran penilaian kinerja perusahaanyang dimaksudkan untuk mengukur sampai seberapa besar aktiva perusahaan dibiayai dengan utang.

3) Rasio likuiditas adalah ukuran penilaian kinerja perusahaan yang dimaksudkan untuk mengukur kemampuan perusahaan membayar utangnya.

4) Rasio profitabilitas adalah ukuran penilaian kinerjaperusahaan yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan yang diambil manajemen perusahaan.

Adapun rasio profitabilitas menurut kasmir (2016:199), sebagai berikut:

a) Gross Profit Margin digunakan untuk mengukur kemampuan perusahaan menghasilkan laba melalui persentase laba kotor dari penjualan perusahaan.

b) Net Profit Margin digunakan untuk mengetahui laba bersih dari penjualan setelah dikurangi pajak

c) Profit Margin digunakan untuk menghitung laba sebelum pajak dibagi total penjualan.

d) Return On Investmentatau Return On Assets menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

e) Return On Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan untuk mendapatkan laba, melalui rasio inilah investor dapat mengetahui tingkat pengembalian dari investasinya. Rasio profitabilitas yang sering digunakan yaitu Return on Assets (ROA), Return on Investment (ROI), Return on Equity (ROE), Gross Profit Margin dan Net Profit Margin. Perusahaan dapat menggunakan rasio profitabilitas secara keseluruhan atau hanya sebagian saja dari jenis rasio profitabilitas yang ada. Penggunaan rasio secara sebagian berarti bahwa perusahaan hanya menggunakan beberapa jenis rasio saja yang memang di anggap perlu di ketahui. (Hery,2016:193)

Salah satunya adalah mengukur tingkat pengembalian aset dari laba perusahaan yaitu dengan Rasio Return on Assets (ROA). ROA di yakini sebagai indikator penting yang sering digunakan oleh

24

pemilik saham, kreditor dan investor untuk menilai tingkat profitabilitas perusahaan dengan meninjau seberapa baik perusahaan mampu mengelola aset yang dimiliki untuk menghasilkan laba bersih perusahaan sebelum melakukan investasi. Apabila ROA yang dimiliki perusahaan tinggi maka tingkat pengembalian aset terhadap labanya pun tinggi atau baik.

Menurut Kasmir (2015:198) Manfaat yang diperoleh dari penggunaan rasio ROE adalah untuk:

(1) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

(2) Mengetahui produktivitas dari seluruh perusahaan.

(3)dan perusahaan yang digunakan baik modal pinjaman maupun modalsendiri.

(4).Untuk mengetahui efisiensi penggunaan modal sendiri maupunpinjaman.

Menurut Kasmir (2015:197) Tujuan penggunaan rasio Return On Equity bagi perusahaan maupun pihak luar perusahaan, yaitu: (1). Untuk menilai besarnya laba bersih sesudah pajak dengan modal

sendiri.

(2). Untuk mengukur produktivitasseluruh dana perusahaan yangdigunakan baik pinjaman maupun modal sendiri.

(3). Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri maupun pinjaman.

c. Tujuan Kinerja Keuangan.

Kinerja keuangan diwujudkan dalam berbagai kegiatan untuk mencapai tujuan perusahaan karena setiap kegiatan tersebut memerlukan sumber daya untuk mencapaitujuan perusahaan. Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain terkonsentrasi atau terkonsentrasinya kepemilikan, serta pengungkapan laporan keuangan. Dalam hubungannya dengan

kinerja suatu perusahaan dapat dilihat dari laporan keuangannya yang sering dijadikan dasar untuk penlaian kinerja sesuatu perusahaan.

Menurut Munawir (2012:31) Adapun tujuan kinerja keuangan perusahaan adalah:

1) Untuk mengetahui tingkat liquiditas, yaitu kemampuan suatu perusahaan untuk memenuhi kewajiba keuanganyang harus segara dipenuhi, atau kemampuan saat perusahaan memenuhi kewajiban saat ditagih.

2) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3) Untuk mengetahui tingkat profitabilitas yaitu kemampuan perusahaan menghasilkan laba pada periode tertentu.

4) Mengetahui stabilitas usaha yaitu kmampuan perusahaan untuk melakukan usahanya untuk membayar deviden secara teratur. Dalam pengukuran kinerja keuangan

Menurut Kasmir tujuan pengukuran kinerja keuangan perusahaan mempunyai beberapa tujuan diantaranya:

1) Untuk mengetahui tingkat Liquiditas, yaitu kemapuan perusahaan dalam memenuhi kewajiban keuangan yang harus segera dipenuhi pada saat tagih.

2) Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangan apabila perusahaan tersebut dilikuidasi.

3) Untuk mengetahui tingkat efektivitas usaha.

d. Hubungan Good Corporate Governance terhadap ROA.

Good Corporate governance adalah sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added ). Penerapan prinsip good corporate governance secara

26

konsisten dapat meningkatkan kualitas laporan keuangan dan menghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan.

Penelitian yang dilakukan Jumandani (2012), menyatakan bahwa penerapa good corporate governance oleh perusahaan sampel berpengaruh positif dan signifikan terhadap kinerja keuangan yang diproksikan dengan ROA dan PVB. Hasil penelitian menunjukkan jika penerapan GCG meningkat maka ROA dan PVB juga meningkat.

B. Kajian Penelitian Yang Relevan.

1. Salsabila Sarafina dan Muhammad Saifi (2016) meneliti “Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan dan nilai perusahaan”.

Penelitian ini bertujuan untuk mengetahui adanya pengaruh Good Corporate Governance terhadap kinerja keuangan dan nilai perusahaan. Metode analisis yang digunakan adalah analisis regresi berganda. Hasil penelitian ini menunjukkan bahwa Dewan Komisaris Independen dan Komite Audit secara simultan berpengaruh signifikan terhadap ROA. Dewan Komisaris Independen dan Komite Audit secara simultan berpengaruh signifikan terhadap Tobin’s Q. Dewan Komisaris Independen berpengaruh signifikan terhadap ROA dan Tobin’s Q. Komite Audit berpengaruh signifikan terhadap ROA dan Tobin’s Q.

Persamaan penelitian sebelumnya dengan penulis adalah sama-sama membahas tentang pengaruh good corporate governance terhadap kinerja keuangan sedangkan, perbedaan penulis dengan peneliti yaitu, pada tahap ini penulis membahas tentang pengaruh good corporate govenance terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI sedangkan penelitian sebelumnya membahas tentang pengaruh good corporate governance terhadap kinerja keuangan dan nilai perusahaan.

2. Hariati (2015) meneliti “Pengaruh tata kelola perusahaan kinerja lingkungan terhadap nilai perusahaan ”.

Hariati menggunakan metodeanalisis yang digunakan adalah analisis regresi berganda. Hasil penelitiannya menunjukkan bahwa komisaris independen dan kinerja lingkungan berpengaruh positif terhadap nilai perusahaan, namun kepemilikan institusional dan ukuran komite audit tidak berpengaruh positif terhadap nilai perusahaan.

Perbedaan penulis dengan penelitian sebelumnya yaitu, pada tahap ini penulis membahas tentang pengaruh good corporate govenance terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI, sedangkan penelitian sebelumnya membahas tentang pengaruh tata kelola perusahaan kinerja lingkungan terhadap nilai perusahaan.

3. Melia Agustina Tertius dan Yulius Jogi Christiawan , SE., M.Si, Ak. (2015) meneliti“Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan Pada Sektor Keuangan”

Melia Agustina dan Yulius Jogi Christiawan menggunakan metode Dewan komisaris, komisaris independen, dan kepemilikanmanajerial berpengaruh secara signifikan terhadap Kinerja Perusahaan. Komisaris independen dan ukuran perusahaan berpengaruh negatif signifikan terhadap Kinerja Perusahaan. Dewan komisaris dan kepemilikan manajerial tidak berpengaruh signifikan terhadap kinerja perusahaan.

Dalam hal ini Persamaan penelitian penulis dengan saudara Melia ddk adalah sama-sama membahas tentang pengaruh good corporate governance terhadap kinerja sedangkan, perbedaannya yaitu penulis lebih membahas tentang pengaruh good corporate govenance terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI, sedangkan penelitian sebelumnya meneliti pengaruh good corporate governance terhadap kinerja perusahaan pada sektor keuangan.

4. Eky Putra Sejati, Kartika Hendra Titisari, dan Yuli Chomsatu (2018)meneliti “Pengaruh Good Corporate Governance Terhadap

28

Kinerja Keuangan Pada Perusahaan Manufaktur IndustriReal Estate Dan Property Di Bei Periode 2014-2016”.

Peneliti menggunakan Metode analisis data yang digunakan dalam penelitian meliputi statistik deskriptif, uji asumsi klasik (uji normalitas, uji autokorelasi, uji multikolinearitas dan uji heteroskedastisitas), uji hipotesis (analisis regresi linier berganda, uji f, uji t, dan analisis koefisien determinasi (R2). Hasil dari penelitian tersebut adalah Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh secara parsial variabel dewan komisaris independen, dewan direksi, komite audit, kepemilikan managerial dan kepemilikan institusional terhadap kinerja keuangan Berdasarkan hasil pengujian secara simultan menunjukkan bahwa variabel independen dewan komisaris independen, dewan direksi, komite audit, kepemilikan managerial dan kepemilikan institusional berpengaruh terhadap variabel dependen kinerja keuangan.

Persamaan penelitian sebelumnya dengan penulis adalah sama-sama membahas tentang pengaruh good corporate governance terhadap kinerja keuangan sedangkan, perbedaan penulis dengan penelitian sebelumnya yaitu, pada tahap ini penulis membahas tentang pengaruhgood corporate govenance terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di BEI, sedangkan penelitian sebelumnya membahas tentang pengaruhgood corporate governance terhadap kinerja keuangan perusahaan manufaktur industri real estate dan property di bei periode 2014-2016.

C. Kerangka Konseptual.

Perusahaan dalam menjalankan aktivitasnya selalu mengedepankan yang terbaik bagi semua pihak yang berkaitan dengan perusahaan.Hal tersebut tidak lepas dari peran manajemen dalam mengatur dan mengelola perusahaan.Kinerja manajemen yang baik tercermin dari kinerja perusahaannya yang baik pula.Namun, adanya pemisahan kepemilikan oleh principal (pemilik perusahaan) dengan pengendalian agent (manajer)

dalam sebuah organisasi cenderung menimbulkan konflik keagenan diantara principal dan agent.

Untuk melihat keterkaitan antar variabel dapat digambarkan kerangka konseptual sebagai berikut:

Kepemilikan Manajerial X1(+) Dewan Komisaris Independen X2(+) Komite Audit X3(+) Gambar 2. 1 Kerangka Konseptual D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan teori yang relevan, belum didasarkan pada bukti-bukti empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyataka sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban impirik (Sugiyono, 2018:24)

Berdasarkan landasan teori yang telah dipaparkan diatas, maka dapat disusun hipotesis penelitian sebagai berikut:

Kinerja Keuangan (Y)

30

1. : Kepemilikan Manajerial tidak berpengaruh signifikan terhadapkinerja keuangan pada perusahaan BUMN yang terdaftar di bursa efek indonesia.

: Kepemilikan Manajerial berpengaruh signifikan terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di bursa efek indonesia.

2. : Dewan Komisaris Independen tidak berpengaruh signifikanterhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di bursa efek indonesia.

: Dewan Komisaris Independen berepengaruh signifikan terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di bursa efek indonesia.

3. : Komite Audit tidak berpengaruh signifikan terhadap kinerja keuangan pada pada perusahaan BUMN yang terdaftar di bursa efek indonesia.

: Komite Audit berpengaruh signifikan terhadap kinerja keuangan pada perusahaan BUMN.

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian adalah penelitian lapagan(field reaserch) dengan pendekatan yang bersifat deskriptif. Menurut sugiyono (2015:14) penelitian lapangan yaitu mempelajari secara intensif tentang latar belakang keadaan sekarang, dan interaksi suatu sosial, individu, kelompok, lembaga dan masyarakat. Pada dasarnya, pendekatan ini menggambarkan data melalui angka-angka, seperti persentase tingkat pengangguran, kemiskinan, data rasio keuangan dan lain sebagainya. Tujuannya adalah untuk mengembangkan dan menggunakan model matematis teori dan/atau hipotesis yang berkaitan dengan fenomena yang diselidiki oleh peneliti. Dan penelitian yang bersifat deskriptif yaitu penelitian yang tujuan utamanya untuk memberikan gambaran akurat dari sebuah data, menggambarkan suatu proses, mekanisme atau hubungan antar kejadian. (Hendriadi, 2015:48)

B. Tempat dan Waktu penelitian

Penelitian berkeinginan untuk mengetahui tentang pengaruhgood corporate governance terhadap kinerja keuangan pada perusahaan BUMN yang terdaftar di perusahaan BEI 2017-2019. Penelitian ini dilakukan dengan pengumpulan data pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia melalui www.idx.co.id. Untuk mempermudah kegiatan penelitian hingga pembuatan skripsi, penulis membuat time schedule sebagai berikut:

32

Tabel 3. 1

Jadwal Kegiatan Penulisan Skripsi

N o Keterangan 2020 2021 Ma ret

Mei Jun Juli Agus Sept Okt Nov Des Feb

3 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 1 Pengajuan proposal √ 2 Bimbingan proposal √ √ √ √ √ √ √ √ 3 Seminar proposal √ 4 Revisi seminar proposal √ 5 Pengumpulan data √ 6 Pengolahan data √ √

7 Penulisan skripsi √ √ 8 Bimbingan skripsi √ √ √ √ 9 Sidang munaqasyah √

C. Populasi dan Sampel Penelitian. 1. Populasi.

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2017:80).

Populasi dalampenelitian ini adalah seluruh perusahaan Badan Usaha Milik Negara (BUMN) persero terbuka yang terdaftar dalam Bursa Efek Indonesia (BEI) periode 2017 sampai 2019. Jumlah keseluruhan Badan Usaha Milik Negara(BUMN) yaitu 107 perusahaan.

Dari total 107 BUMN, sebanyak 20 BUMN merupakan perusahaan terbuka / emiten yang telah tercatat di pasar modal dan 2 perusahaan publik yang secara tidak langsung juga dimiliki pemerintah dimana perusahaan tersebut merupakan anak perusahaan dari salah satu BUMN persero terbuka (publik) dan sisanya adalah hasil akusisi dari perusahaan swasta dengan perusahaan BUMN publik.

2. Sampel.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Pengukuran sampel merupakan suatu langkah untuk menentukan besarnya sampel yang diambil dalam melaksanakan penelitian suatu objek. Untuk menentukan besarnya sampel bisa dilakukan dengan statistik atau berdasarkan estimasi penelitian. Pengambilan sampel ini harus dilakukan sedemikian rupa sehingga diperoleh sampel yang benar-benar dapat berfungsi atau dapat menggambarkan keadaan populasi yang sebenarnya, dengan istilah lain harus representatif (mewakili). (Sugiyono, 2017:81)

Sampel dalam penelitian ini menggunakan metode purposive sampling. Purposive sampling merupakan metode sampling dengan berbagai pertimbangan tertentu seperti sifat, ciri-ciri atau kriteria dari populasinya.

Adapun kriteria-kriteria yang dijadikan sebagai sampel penelitian adalah sebagai berikut:

a. Perusahaan BUMN terbuka/emiten yang tercatat dipasar modal dan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2017 sampai tahun 2019.

b. Perusahaan yang berturut-turut tidak mencantumkan informasi secara lengkap pada laporan keuangan dan laporan tahunan perusahaan BUMN yang go public selama periode tahun 2017 sampai tahun 2019.

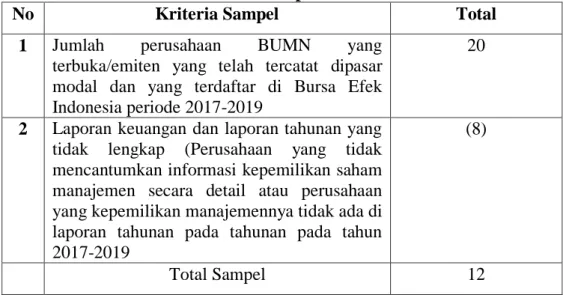

Tabel 3. 2 Kriteria Sampel

No Kriteria Sampel Total

1 Jumlah perusahaan BUMN yang terbuka/emiten yang telah tercatat dipasar modal dan yang terdaftar di Bursa Efek Indonesia periode 2017-2019

20

2 Laporan keuangan dan laporan tahunan yang tidak lengkap (Perusahaan yang tidak mencantumkan informasi kepemilikan saham manajemen secara detail atau perusahaan yang kepemilikan manajemennya tidak ada di laporan tahunan pada tahunan pada tahun 2017-2019

(8)

Total Sampel 12

Sumber: Data yang diolah tahun 2019

Berdasarkan tabel diatas maka sampel dalam penelitian ini sebanyak 12 perusahaan dapat dilihat pada tabel sebagai berikut:

Tabel 3. 3

Daftar Perusahaan BUMN Publik

No Kode Saham Nama Emiten

1 KAEF PT Kimia Farma (Persero) Tbk

2 PGAS PT Perusahaan Gas Negara (Perero) Tbk 3 KRAS PT Krakatau Steel (Persero) Tbk

36

5 BBNI PT Bank Negara Indonesia (Persero) Tbk 6 BBTN PT Bank Tabungan Negara (Persero) Tbk 7 BMRI PT Bank Mandiri (Persero) Tbk

8 ANTM PT Aneka Tambang (Persero) Tbk

9 PTBA PT Bukit Asam (Persero) Tbk

10 JSMR PT Jasa Marga (Persero) Tbk 11 GIAA PT Garuda Indonesia (Persero) Tbk

12 TLKM PT Telekomunikasi Indonesia (Persero) Tbk Sumber:data yang diolah, 2019

D. Sumber Data.

Sumber data yang digunakan pada penelitian ini adalah sumber data sekunder berupa laporan laporan keuangan perusahaan BUMN yang terdaftar di Bursa Efek Indonesia (BEI) selama periode pengamatan 2017 – 2019.

E. Teknik Pengumpulan Data.

Pada penelitian ini untuk memperoleh data yang diperlukan, maka penulis menggunakan teknik pengumpulan data dokumentasi. Menurut Sugiyono (2015:14) Dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, legenda, agenda dan sebagainya. Dalam penelitian ini metode dokumentasi digunakan untuk memperoleh data berupa data informasi keuangan perusahaan BUMN yang terdaftar di BEI selama tahun 2017-2019.

F. Teknik Analisis Data.

Metode analisis data adalah metode yang digunakan untuk menganalisis data dalam rangka memecahkan masalah atau menguji hipotesis. Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dengan metode analisis regresi linier berganda dengan menggunakan uji asumsi klasik (uji normalitas, uji heterokedastisitas, uji multikolinieritas, dan uji autokorelasi), analisis regresi linear berganda, dan uji hipotesis (analisis regresi bergandadan uji

T). Yang kemudian dianalisis melalui hasil output dengan menggunakan program Statistical Package Social Science (SPSS) versi 24.0 dengan langka-langka sebagai berikut:

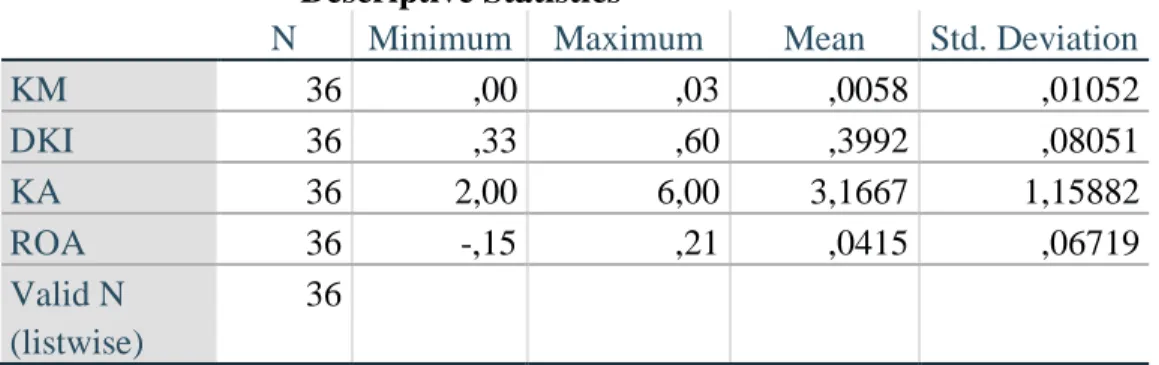

1. Analisis Deskriptif.

Menurut Sugiyono (2016:147) Analisis statistik deskriptif merupakan statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa maksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Alat analisis yang digunakan adalah rata-rata (mean), standar deviasi, nilai maksimum dan nilai minimum.

Analisis deskriptif digunakan untuk memberikan gambaran secara umum, data penelitian akan diadakan analisis statistik deskriptif mengenai variabel-variabel penelitian, yaitu kepemilikan manajerial, komisaris independen, komite audit dan kinerja keuangan perusahaan. Deskripsi variabel tersebut disajikan dalam bentuk frekuensi absolut yang menyajikan angka rata-rata(mean), nilai minimum, maksimum dan standar devisiasi.

2. Uji Asumsi Klasik.

Uji asumsi klasik digunakan untuk mengetahui apakah data yang digunakan telah memenuhi asumsi-asumsi dasar. Pengujian asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

a. Uji Normalitas.

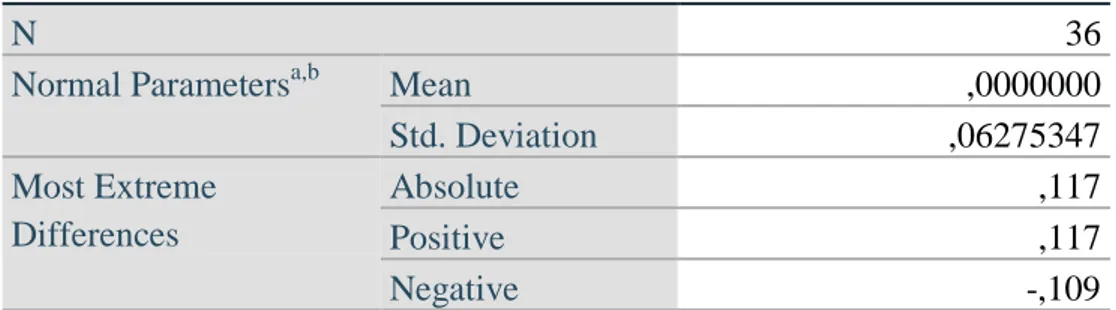

Menurut Ghozali (2016:154), uji normalitas ini bertujuanuntuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Asumsi yang harus dipenuhi dalam model regresi adalah yang berdistribusi normal atau mendekati normal. Jika asumsi dilanggar maka uji statistik menjadi tidak valid untuk jumlahsampel kecil. Dalam penelitian ini, uji normalitas menggunakan uji kolmogorov-smirnov. Dasar

38

pengambilan keputusan adalah melihat angka probabilitas dengan ketentuan:

1) Data berdistribusi normal jika signifikan > 5% , maka hipotesis dapat diterima.

2) Data tidak berdistribusi normal jika signifikan < 5%, maka hipotesis ditolak.

b. Uji Multikolineritas.

Uji multikolinearitas bertujuan untuk menguji apakah pada suatu model regresi ditemukan adanya korelasi antar variabel independen penelitian. Menurut (Sachs & Stern:2017) uji multikolinieritas dapat diuji dengan menggunakan Variance Inflation Factor (VIF) untuk masing-masing variabel bebas. Jika nilai tolerance >0,1 dan < 10, maka dapat dikatakan bahwa dalam suatu model regresi tersebut terjadi gejala multikolineritas.

c. Uji Heterokedastisitas.

Uji heterokedastisitas merupakan bagian dari uji asumsi klasik dalam model regresi. Dimana salah satu persyaratan yang harus dipenuhi dalam model regresi yang baik adalah tidak terjadi gejala heterokedastisitas. Sementara itu, terjadinya gejala atau masalah heterokedastisitas akan berakibat pada sebuah keraguan (ketidak akuratan) pada mutu hasil analisis regresi yang dilakukan. Pada uji heterokedasitas peneliti menggunakan uji Scatterplot. Cara mendeteksi ada atau tidaknya pola tertentu pada grafik Scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID) dimana sumbu Y adalah yang diprediksi, dan sumbu X adalah nilai residual (Y prediksi-Y sesungguhnya).

Ciri-ciri tidak terjadinya heterokedasitas, yaitu:

3. Titik-titik data menyebar diatas dan dibawah atau disekitar angka nol.

5. Penyebaran titik-titik data tidak boleh membentuk pola gelombang, melebar kemudian menyempit dan melebar kembali. 6. Penyebaran titik-titik data tidak berpola.

d. Uji Autokorelasi.

Menurut Sunyoto (2016:97) menjelaskan uji autokorelasi “Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi. Masalah autokorelasi baru timbul jika ada korelasi secara linier antara kesalahan pengganggu periode t (berada) dengan kesalahan pengganggu periode t-1 (sebelumnya).

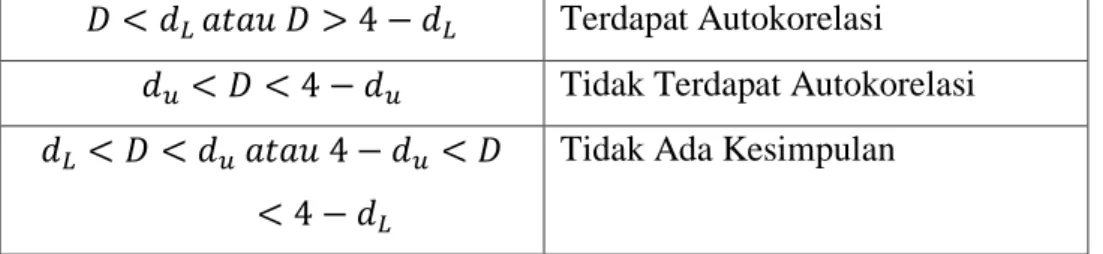

Menurut Sunyoto (2016:98) salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

1) Terjadi autokorelasi positif, jika nilai DW dibawah -2 (DW < -2). 2) Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2

atau -2 < DW < +2.

3) Terjadi autokorelasi negative jika DW diatas +2 atau DW > +2. 3. Pengujian Hipotesis

a. Analisis Regresi Berganda.

Menurut Sugiyono (2016:99) Dalam penelitian ini teknik analisis data yang digunakan adalah regresi linear berganda. Analisis regresi linear berganda digunakan untuk menguji pengaruh satu atau lebih variabel bebas terhadap variabel terikat. Regresi linier bergandabertujuan untuk meramalkan bagaimana naik turunnya variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi nilainya.

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh dengan menentukan nilai Y (sebagai variabel dependen) dan untuk menaksir nilai-nilai yang berhubungan dengan X (sebagai variabel independen), dengan menggunakan rumus statistik:

40

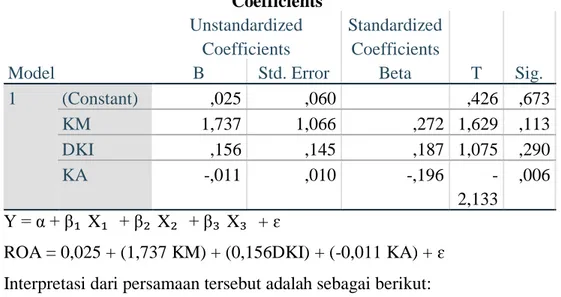

Y = α + β1X1 + β 2X2 + β3 X3 + e Keterangan :

Y : kinerja keuangan perusahaan X1 : kepemilikan manajerial X2 : dewan komisaris independen X3 : komite audit

α: konstanta

β 1, 2, 3: koefisien regresi e :error

b. Uji t (t-test).

Menurut Ghozali (2016:158) uji statistik t menunjukkan seberapa jauh pengaruh antara satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Kriteria Pengujian yaitu:

1) Apabila t-hitung > t-tabel dan nilai signifikan < 0,05 artinya variable independen secara parsial berpengaruh terhadap variable dependen.

2) Apabila t-hitung lebih < t-tabel dan nilai signifikan > 0,05 artinya variable independen secara parsial tidak berpengaruh terhadap variable dependen.