MATERI PELATIHAN BERBASIS KOMPETENSI

BIDANG MANAJEMEN AIR MINUM

BUKU INFORMASI

DEPARTEMEN PEKERJAAN UMUM

BADAN PEMBINAAN KONSTRUKSI DAN SUMBER DAYA MANUSIA

MANAJEMEN BISNIS AIR MINUM

DAFTAR ISI

Halaman

DAFTAR ISI 1

BAB I KATA PENGANTAR 3

1.1 Konsep dasar pelatihan berbasis kompetensi 3 1.1.1 Pelatihan berbasis kompetensi 3 1.1.2 Kompeten di tempat kerja 3 1.2 Penjelasan materi pelatihan 3 1.2.1 Desain materi pelatihan 3

1.2.2 Isi modul 4

1.2.3 Pelaksanaan materi pelatihan 5 1.3 Pengakuan kompetensi terkini (RCC) 5 1.4 Pengertian-pengertian 6

BAB II STANDAR KOMPETENSI 8 2.1. Peta paket pelatihan 8 2.2. Pengertian unit standar 8 2.2.1 Unit standar kompetensi 8 2.2.2 Daftar unit kompetensi 9

2.2.3 Durasi pelatihan 9

2.2.4 Kesempatan mencapai kompetensi 9 2.3. Unit kompetensi yang dipelajari 10

2.3.1. Judul unit 10

2.3.2. Kode unit 10

2.3.3. Deskripsi unit 10

2.3.4. Elemen kompetensi dan kriteria unjuk kerja 10 2.3.5. Batasan variabel 12 2.3.6. Panduan penilaian 13 2.3.7. Kompetensi kunci 14

BAB III STRATEGI DAN METODE PELATIHAN 15 3.1 Strategi pelatihan 15

BAB IV MANAJEMEN BISNIS AIR MINUM 17 4.1 Penerapan konsep dasar bisnis 17 4.1.1 Pemahaman visi, misi, dan rencana jangka panjang 17 4.1.2 Pemahaman kebijakan perusahaan 20 4.1.3 Pemahaman budaya dan tata nilai 21 4.2 Kebutuhan air minum 23 4.2.1 Perhitungan kebutuhan air minum 23 4.2.2 Validasi kebutuhan air minum 25 4.2.3 Analisis daya beli konsumen 25 4.2.4 Analisis perilaku konsumen 26 4.3 Harga pokok penjualan 26

4.3.1 Komponen biaya 26

4.3.2 Harga satuan air minum 31

4.3.3 Penetapan tarif 32

4.4 Kapasitas sistem 38

4.4.1 Kebutuhan air baku 38 4.4.2 Jumlah sambungan rumah 39 4.4.3 Sistem pengaliran 39 4.5 Kalkulasi pendapatan 40 4.5.1 Jenis pendapatan 40 4.5.2 Penagihan piutang 41 4.5.3 Pendapatan perusahaan 44 4.6 Pengukuran kinerja perusahaan 45 4.6.1 Dasar pengukuran kinerja 45 4.6.1.1 Perspektif pengukuran kinerja 46 4.6.1.2 Indikator kinerja sesuai keputusan Mendagri 47 4.6.2 Pencapaian kinerja 54 4.6.3 Tindakan perbaikan 55

4.6.4 Pelaporan 56

BAB V SUMBER-SUMBER YANG DIPERLUKAN UNTUK PENCAPAIAN

KOMPETENSI 58

5.1 Sumber daya manusia 58 5.2 Sumber-sumber perpustakaan 59

BAB I

KATA PENGANTAR

1.1. Konsep dasar pelatihan berbasis kompetensi 1.1.1 Pelatihan berbasis kompetensi

Pelatihan merupakan kumpulan dari unsur-unsur yang dinamis, yang saling berhubungan/berkaitan dalam proses pencapaian tujuan pelatihan. Perumusan tujuan pelatihan berbasis kompetensi merupakan penjabaran dari rangkaian kegiatan yang disyaratkan dalam standar kompetensi untuk menjawab tuntutan dari setiap kriteria unjuk kerja dalam pencapaian kompetensi kerja.

Pelatihan kerja diarahkan untuk membekali, meningkatkan dan mengembangkan kompetensi kerja, meliputi pengetahuan, ketrampilan, dan sikap yang berkaitan dengan tugas yang dimiliki peserta. Sehingga setelah pelatihan selesai peserta memperoleh peningkatan kompetensi yang dibutuhkan dan mampu mengisi jabatan/profil pekerjaan yang dibutuhkan.

1.1.2 Kompeten di tempat kerja

Kompetensi adalah menyatunya ketiga aspek pengetahuan, ketrampilan dan sikap kerja atau KSA (knowledge, skill, attitude) yang diterapkan untuk mewujudkan standar kinerja yang disyaratkan di tempat kerja. Kompetensi adalah potensi seseorang yang ditampilkan setelah dilatih melalui pelatihan. Adapun ukuran standar kompetensi tersebut dapat diukur dan dijelaskan oleh Kriteria Unjuk Kerja.

Kompeten di tempat kerja adalah seseorang yang telah dapat memenuhi persyaratan jabatan/pekerjaan yang ditetapkan oleh pasar/tempat kerja. Tuntutan kualitas tersebut didasarkan pada perangkat bakuan kompetensi (kriteria unjuk kerja).

1.2. Penjelasan materi pelatihan 1.2.1. Desain materi pelatihan

Materi pelatihan merupakan bagian dari suatu program pelatihan kerja berbasis kompetensi yang menguraikan dan menjelaskan secara rinci rangkaian pencapaian kompetensi kerja.

Pada materi pelatihan, aspek-aspek kompetensi dalam indikator unjuk kerja diuraikan ke dalam bentuk modul pelatihan, agar dapat dipahami, dimengerti dan dikuasai oleh peserta pelatihan. Modul ini didisain untuk dapat digunakan pada pelatihan konvensional/klasikal dan pelatihan individual/mandiri.

Yang dimaksud dengan pelatihan klasikal adalah pelatihan yang dilakukan dengan melibatkan bantuan seorang pelatih atau pembimbing, dengan menggunakan proses belajar mengajar sebagaimana biasanya. Sedangkan yang dimaksud dengan pelatihan mandiri adalah pelatihan yang dilaksanakan secara mandiri oleh peserta, dengan menambah unsur-unsur atau sumber-sumber yang diperlukan dengan bantuan pelatih. Selanjutnya dapat dipraktekkan penyelesaian suatu tugas tertentu melalui tahapan-tahapan latihan yang sistematis.

1.2.2 Isi modul

Modul merupakan uraian terkecil bahan ajar yang dikemas secara utuh dan sistematis untuk membantu peserta pelatihan menguasai tujuan pelatihan. Modul akan memandu pelatih/fasilitator menyampaikan bahan belajar dalam proses pelatihan yang sesuai secara terinci.

Modul ini terdiri dari 3 bagian, yaitu:

a. Buku informasi

Buku Informasi adalah sumber pelatihan, baik untuk pelatih maupun untuk peserta pelatihan.

b. Buku kerja

Buku kerja ini digunakan oleh peserta pelatihan untuk mencatat setiap pertanyaan dan kegiatan praktik baik dalam pelatihan klasikal maupun pelatihan individual/mandiri. Buku kerja diberikan kepada peserta pelatihan dan berisi :

• Kegiatan-kegiatan yang membantu peserta pelatihan untuk mempelajari dan memahami informasi.

• Kegiatan pemeriksaan yang digunakan untuk memonitor pencapaian kemampuan peserta pelatihan.

• Kegiatan penilaian untuk menilai kemampuan peserta pelatihan dalam melaksanakan praktik kerja.

c. Buku penilaian

Buku penilaian ini digunakan oleh pelatih untuk menilai jawaban dan tanggapan peserta pelatihan pada buku kerja.

Buku penilaian berisi :

• Kegiatan-kegiatan yang dilakukan oleh peserta pelatihan sebagai pernyataan kemampuan.

• Metode-metode yang disarankan dalam proses penilaian kemampuan peserta pelatihan.

• Sumber-sumber yang dapat digunakan oleh peserta pelatihan untuk mencapai kemampuan.

• Semua jawaban/tanggapan pada setiap pertanyaan yang diisikan pada buku kerja. • Petunjuk bagi pelatih untuk menilai setiap kegiatan praktik.

• Catatan pencapaian kemampuan peserta pelatihan.

1.2.3 Pelaksanaan materi pelatihan

Pada pelatihan klasikal, pelatihan akan:

• Menyediakan buku informasi yang dapat digunakan peserta pelatihan sebagai sumber pelatihan.

• Menyediakan salinan buku kerja kepada setiap peserta pelatihan.

• Menggunakan buku informasi sebagai sumber utama dalam penyelenggaraan pelatihan.

• Memastikan setiap peserta pelatihan memberikan jawaban tanggapan dan menuliskan hasil tugas praktiknya pada buku kerja.

Pada pelatihan individual / mandiri, peserta pelatihan akan :

• Menggunakan buku informasi sebagai sumber utama pelatihan. • Menyelesaikan setiap kegiatan yang terdapat pada buku kerja. • Memberikan jawaban pada buku kerja.

• Mengisikan hasil tugas praktik pada buku kerja.

• Memiliki tanggapan-tanggapan dan hasil penilaian oleh pelatihan.

1.3. Pengakuan kompetensi terkini (RCC)

Jika anda telah memiliki pengetahuan dan keterampilan yang diperlukan untuk elemen unit kompetensi tertentu, anda dapat mengajukan pengakuan kompetensi terkini (RCC,

recognition of current competency). Berarti anda tidak akan dipersyaratkan untuk

Anda mungkin sudah memiliki pengetahuan dan keterampilan, karena anda telah:

a. Bekerja dalam suatu pekerjaan yang memerlukan suatu pengetahuan dan keterampilan yang sama, atau

b. Berpartisipasi dalam pelatihan yang mempelajari kompetensi yang sama, atau c. Mempunyai pengalaman lainnya yang mengajarkan pengetahuan dan keterampilan

yang sama.

1.4. Pengertian-pengertian Profesi

Profesi adalah suatu bidang pekerjaan yang menuntut sikap, pengetahuan serta keterampilan/keahlian kerja tertentu yang diperoleh dari proses pendidikan, pelatihan serta pengalaman kerja, atau penguasaan sekumpulan kompetensi tertentu yang dituntut oleh suatu pekerjaan/jabatan.

Standarisasi

Standarisasi adalah proses merumuskan, menetapkan serta menerapkan suatu standar tertentu.

Penilaian / uji kompetensi

Penilaian atau uji kompetensi adalah proses pengumpulan bukti melalui perencanaan pelaksanaan dan peninjauan ulang (review) penilaian serta keputusan mengenai apakah kompetensi sudah tercapai dengan membandingkan bukti-bukti yang dikumpulkan terhadap standar yang dipersyaratkan (kriteria unjuk kerja).

Pelatihan

Pelatihan adalah proses pembelajaran yang dilaksanakan untuk mencapai suatu kompetensi tertentu dimana materi, metode dan fasilitas pelatihan serta lingkungan belajar yang ada terfokus kepada pencapaian unjuk kerja pada kompetensi yang dipelajari.

Kompetensi

Kompetensi adalah kemampuan seseorang untuk menunjukkan aspek sikap, pengetahuan dan keterampilan serta penerapan dari ketiga aspek tersebut di tempat kerja untuk mencapai unjuk kerja yang ditetapkan.

Standar kompetensi

kompetensi dinyatakan dalam format tertentu, yaitu: (i) unit kompetensi dari jabatan kerja tersebut; (ii) elemen kompetensi dari tiap unit kompetensi, dan (iii) kriteria unjuk kerja untuk tiap unit kompetensi.

Sertifikasi kompetensi

Sertifikasi kompetensi adalah proses penerbitan sertifikat kompetensi melalui proses penilaian/uji kompetensi.

Sertifikat kompetensi

Sertifikat kompetensi adalah pengakuan tertulis yang diberikan oleh Lembaga Sertifikasi Profesi kepada seseorang yang dinyatakan kompeten, yaitu tenaga kerja trampil atau ahli yang telah menguasai suatu kompetensi tertentu dan telah memenuhi persyaratan berdasarkan disiplin keilmuan dan atau keahlian/ketrampilan tertentu.

BAB II

STANDAR KOMPETENSI

2.1 Peta paket pelatihan

Standar kompetensi kerja sektor air minum dikelompokkan ke dalam 3 (tiga) sub sektor, yaitu perencanaan, pelaksanaan konstruksi, dan pengelolaan. Pada bidang pengelolaan air minum diantaranya meliputi bidang manajemen.

Terdapat 19 unit kompetensi dalam jabatan manajemen air minum, yang dikategorikan dalam:

• Kelompok kompetensi umum, terdiri dari 2 unit kompetensi. • Kelompok kompetensi inti, terdiri dari 15 unit kompetensi. • Kelompok kompetensi khusus, terdiri dari 2 unit kompetensi.

2.2 Pengertian unit standar 2.2.1 Unit standar kompetensi Standar kompetensi

Merupakan pernyataan apa yang harus dikerjakan di tempat kerja, disusun dengan pendekatan bidang pekerjaan. Standar kompetensi terbentuk atas sejumlah unit kompetensi yang diperlukan untuk melaksanakan pekerjaan tertentu.

Unit kompetensi

Merupakan uraian fungsi dan tugas atau pekerjaan yang mendukung tercapainya standar kompetensi. Setiap unit kompetensi memiliki sejumlah elemen kompetensi.

Elemen kompetensi

Merupakan bagian terkecil dari unit kompetensi yang mengidentifikasikan sejumlah fungsi tugas atau kegiatan yang harus dikerjakan untuk mencapai unit kompetensi tersebut.

Kriteria unjuk kerja (KUK)

Merupakan langkah kerja yang harus dilaksanakan dalam pencapaian elemen kompetensi. KUK mencerminkan kegiatan yang menggambarkan 3 aspek, yaitu pengetahuan, ketrampilan, dan sikap kerja. Selain itu KUK juga menunjukkan sejauh mana persyaratan elemen kompetensi dapat diukur berdasarkan pada tingkat yang

2.2.2 Daftar unit kompetensi

Terdapat 19 unit kompetensi dalam jabatan manajemen air minum :

A. Kelompok kompetensi umum

1. Menerapkan sistem manajemen kesehatan dan keselamatan kerja. 2. Melaksanakan manajemen umum.

B Kelompok kompetensi inti

1. Melaksanakan manajemen mutu 2. Melaksanakan manajemen strategik

3. Melaksanakan manajemen sumber daya manusia 4. Melaksanakan manajemen aset/barang

5. Melaksanakan manajemen keuangan dan akuntansi 6. Melaksanakan manajemen informasi

7. Melaksanakan manajemen operasi SPAM 8. Melaksanakan manajemen pemeliharaan SPAM 9. Melakukan komunikasi

10. Melaksanakan konseling 11. Melaksanakan negosiasi bisnis

12. Melakukan manajemen bisnis air minum 13. Melakukan manajemen investasi

14. Melakukan manajemen resiko

15. Melaksanakan kemitraan pemerintah badan usaha

C Kelompok kompetensi khusus

1. Menerapkan prinsip pengadaan barang dan jasa 2. Melakukan hubungan masyarakat

2.2.3 Durasi pelatihan

Waktu yang diperlukan untuk pelaksanaan pelatihan seluruh 19 unit kompetensi adalah 111 JPL, dimana 1 JPL (jam pelajaran) adalah 45 menit.

Sedangkan waktu yang diperlukan untuk pelaksanaan pelatihan unit kompetensi ini adalah 9 JPL.

2.2.4 Kesempatan mencapai kompetensi

Jika anda belum mencapai kompetensi pada usaha/kesempatan pertama, pelatih anda akan mengatur rencana pelatihan dengan anda. Rencana ini akan memberikan anda

kesempatan kembali untuk meningkatkan level kompetensi anda sesuai dengan level yang diperlukan.

Jumlah maksimum usaha/kesempatan yang disarankan adalah 3 (tiga) kali.

2.3 Unit kompetensi yang dipelajari 2.3.1. Judul unit

Judul unit kompetensi: Melakukan manajemen bisnis air minum

2.3.2. Kode unit

Kode unit: PAM.MM02.012.01.

2.3.3. Deskripsi unit

Unit ini berhubungan dengan keterampilan, pengetahuan dan sikap kerja yang dibutuhkan dalam melaksanakan manajemen bisnis air minum

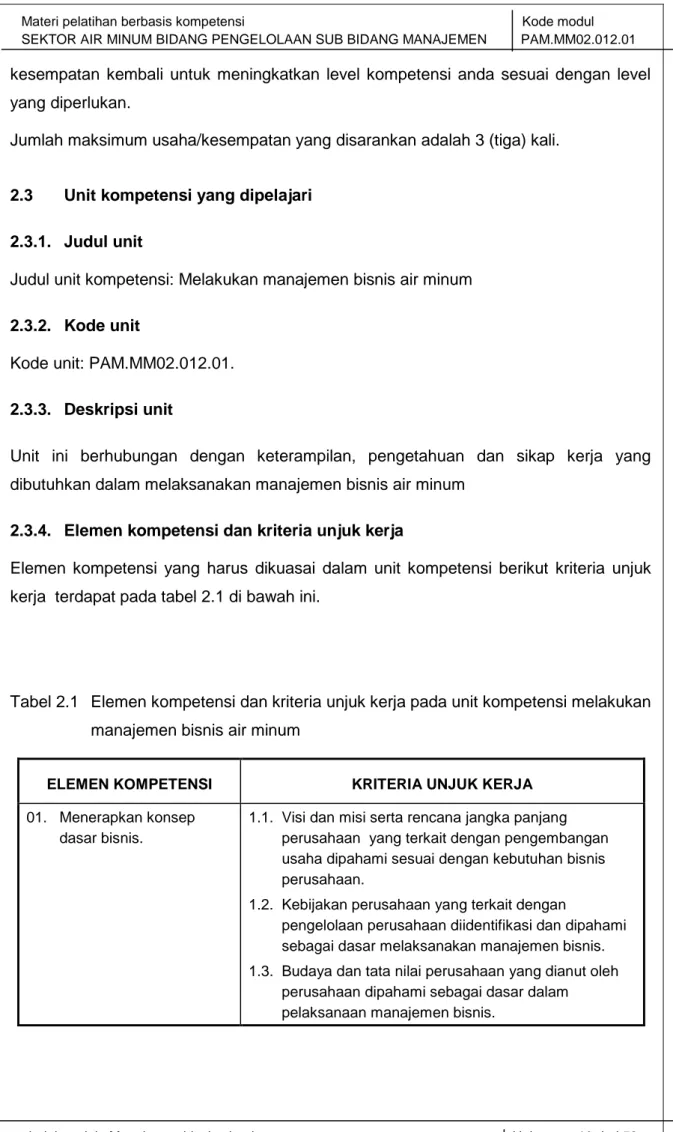

2.3.4. Elemen kompetensi dan kriteria unjuk kerja

Elemen kompetensi yang harus dikuasai dalam unit kompetensi berikut kriteria unjuk kerja terdapat pada tabel 2.1 di bawah ini.

Tabel 2.1 Elemen kompetensi dan kriteria unjuk kerja pada unit kompetensi melakukan manajemen bisnis air minum

ELEMEN KOMPETENSI KRITERIA UNJUK KERJA

01. Menerapkan konsep dasar bisnis.

1.1. Visi dan misi serta rencana jangka panjang perusahaan yang terkait dengan pengembangan usaha dipahami sesuai dengan kebutuhan bisnis perusahaan.

1.2. Kebijakan perusahaan yang terkait dengan

pengelolaan perusahaan diidentifikasi dan dipahami sebagai dasar melaksanakan manajemen bisnis. 1.3. Budaya dan tata nilai perusahaan yang dianut oleh

perusahaan dipahami sebagai dasar dalam pelaksanaan manajemen bisnis.

ELEMEN KOMPETENSI KRITERIA UNJUK KERJA

02. Menghitung kebutuhan air minum.

2.1 Kebutuhan debit air minum pelanggan dan calon pelanggan dihitung berdasar pada data statistik kependudukan, demografi cakupan sistem distribusi dan data statistik lain yang terkait.

2.2 Perhitungan kebutuhan debit air minum hasil analisis divalidasi dan diverifikasi untuk memperoleh data yang lebih akurat dengan menggunakan prosedur yang telah ditetapkan.

2.3 Daya beli konsumen diperkirakan dengan melakukan analisis pada data statistik yang relevan seperti pendapatan per kapita, PDB daerah, pertumbuhan ekonomi dan data sttistik lain yang relevan. 2.4 Perilaku konsumen terkait dengan kegunaan air

minum, dianalisis berdasar pada data statistik dan latar belakang budaya masyarakat.

03. Menghitung harga pokok penjualan

3.1 Komponen biaya tetap dan tidak tetap diinventarisasi dan dikalkulasi

3.2 Harga satuan air minum dihitung berdasar pada jumlah biaya total dibagi dengan jumlah produksi pada satuan waktu tertentu dengan

mempertimbangkan pajak dan kewajiban lain yang harus ditanggung oleh perusahaan.

3.3 Harga satuan produk air minum diusulkan untuk ditetapkan oleh perusahaan melalui prosedur dan mekanisme yang ditetapkan oleh perusahaan 04. Menghitung kapasitas

sistem

4.1 Kebutuhan air baku dihitung berdasarkan debit air 4.2 Jumlah sambungan terpasang dihitung berdasarkan

kebutuhan

4.3 Sistem pengaliran dipertimbangkan apakah dengan perpompaan atau gravitasi

05. Menghitung pendapatan. 5.1 Jenis pendapatan perusahaan yang berasal dari bisnis inti dan pendapatan lain diidentifikasi dan dikalkulasi.

5.2 Penagihan piutang kepada pihak pelanggan dan klien lain dilakukan dengan prosedur sesuai dengan SOP dan kebijakan perusahaan.

5.3 Pendapatan perusahaan dihitung berdasar pada selisih antara jumlah biaya keseluruhan dengan total pendapatan yang diperoleh.

ELEMEN KOMPETENSI KRITERIA UNJUK KERJA

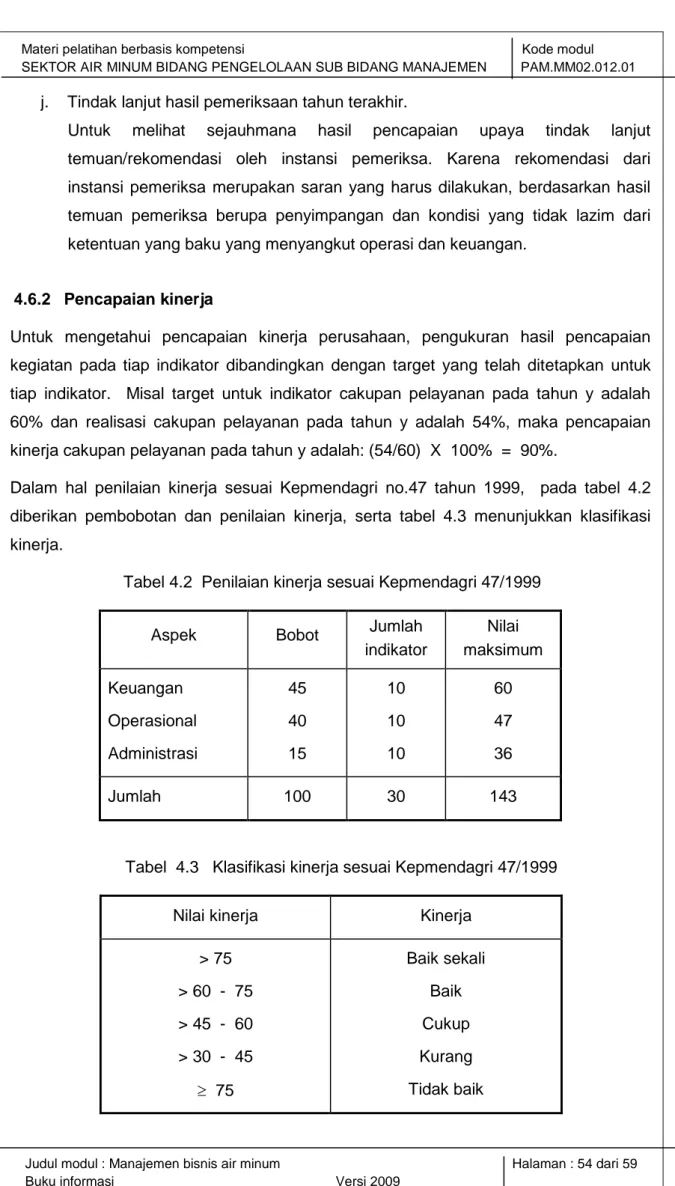

06. Mengukur kinerja perusahaan

6.1 Ukuran kinerja perusahaan ditetapkan berdasar pada visi dan misi serta rencana jangka panjang

perusahaan.

6.2 Pencapaian kinerja perusahaan ditetapkan berdasar pada target yang ditetapkan dengan kinerja yang dicapai.

6.3 Tindakan perbaikan dilakukan berdasar pada analisis penyebab ketidaktercapaian kinerja dan dituangkan ke dalam program tindakan yang operasional. 6.4 Hasil pengukuran kinerja direkam dalam bentuk

laporan untuk disampaikan kepada pihak atasan atau pihak lain yang terkait.

2.3.5. Batasan variabel

1. Konteks variabel :

Unit ini berlaku untuk menerapkan konsep dasar bisnis, menghitung demand air minum, mengenali biaya dan mengukur kinerja yang digunakan untuk melaksanakan manajemen bisnis air minum.

2. Perlengkapan untuk melaksanakan manajemen bisnis air minum pada pengelolaan air minum, mencakup:

2.1 Data hasil survey. 2.2 Data BPS.

2.3 Data upah minimum pekerja (UMP). 2.4 Peta topografi dan SAB

2.5 Data laju inflasi dan BI rate.

3. Tugas pekerjaan untuk melaksanakan manajemen bisnis air minum pada pengelolaan air minum meliputi :

3.1 Menerapkan konsep dasar bisnis. 3.2 Menghitung demand air minum. 3.3 Memahami biaya.

3.4 Mengenali pendapatan. 3.5 Mengukur kinerja.

4. Peraturan untuk melaksanakan manajemen bisnis air minum pada pengelolaan air minum adalah :

4.1 Peraturan Pemerintah No.16 tahun 2005 tetang pengembangan SPAM. 4.2 Permendagri no 23/ 2006

4.3 Keputusan rapat direksi.

2.3.6. Panduan penilaian

1. Penjelasan prosedur penilaian :

Alat, bahan dan tempat penilaian serta unit kompetensi yang harus dikuasai sebelumnya yang mungkin diperlukan sebelum menguasai unit kompetensi ini dengan unit-unit kompetensi yang terkait :

1.1. PAM.MM.01.002.01 : Melaksanakan manajemen umum. 2. Kondisi penilaian :

2.1. Kondisi penilaian merupakan aspek dalam penilaian yang sangat berpengaruh atas tercapainya kompetensi tersebut yang terkait dengan penerapan konsep dasar bisnis, perhitungan demand air minum, pengenalan biaya, pengenalan pendapatan dan pengukuran kinerja pada pelaksanaan manajemen bisnis air minum.

2.2. Penilaian dapat dilakukan dengan cara : lisan, tertulis, demonstrasi/praktek, dan simulasi di workshop dan atau di tempat kerja.

3. Pengetahuan yang dibutuhkan :

Pengetahuan yang dibutuhkan untuk mendukung unit kompetensi ini sebagai berikut :

3.1. Manajemen bisnis. 3.2. Strategi bisnis

3.3. Manajemen keuangan 4. Keterampilan yang dibutuhkan :

Keterampilan yang dibutuhkan untuk mendukung unit kompetensi ini sebagai berikut :

4.1. Membuat analisis keuangan. 4.2. Membuat strategi bisnis 5. Aspek kritis :

Aspek kritis yang merupakan kondisi kerja untuk diperhatikan dalam mendukung unit kompetensi ini, sebagai berikut :

5.1. Pemahaman peraturan perundang-undangan.

5.2. Demand analysis.

5.3. Perhitungan biaya (cost evaluation).

2.3.7. Kompetensi kunci

Kompetensi kunci dalam mencapai unjuk kerja yang disyaratkan terdapat pada tabel 2.2 di bawah ini.

Tabel 2.2 Kompetensi kunci dalam pencapaian unjuk kerja melakukan manajemen bisnis air minum

NO KOMPETENSI KUNCI DALAM UNIT TINGKAT

1. Mengumpulkan, mengorganisasi dan menganalisa informasi 2

2. Mengkomunikasikan ide-ide dan menginformasikan 2

3. Merencanakan dan mengorganisir kegiatan 3

4. Bekerjasama dengan orang lain dan berkelompok 3

5. Menggunakan ide serta tehnik matematika 2

6. Memecahkan masalah 3

BAB III

STRATEGI DAN METODE PELATIHAN

3.1 Strategi pelatihan

Persiapan dan perencanaan pelatihan:

• Membaca bahan/materi yang telah diidentifikasi dalam setiap tahap belajar dengan tujuan mendapatkan tinjauan umum mengenai isi proses belajar anda.

• Membuat catatan terhadap apa yang telah dibaca.

• Memikirkan bagaimana pengetahuan baru yang diperoleh berhubungan dengan pengetahuan dan pengalaman yang telah dimiliki.

• Merencanakan aplikasi praktik pengetahuan dan keterampilan anda. Permulaan dari proses pembelajaran:

• Mencoba mengerjakan seluruh pertanyaan dan tugas yang terdapat pada tahap belajar.

• Merevisi dan meninjau materi belajar agar dapat menggabungkan pengetahuan anda.

Pengamatan terhadap tugas praktik:

• Mengamati keterampilan praktik yang didemonstrasikan oleh pelatih atau orang yang telah berpengalaman lainnya.

• Mengajukan pertanyaan kepada pelatih tentang konsep sulit yang anda temukan. Implementasi dan penilaian:

• Penilai akan mengumpulkan bukti dan membuat pertimbangan mengenai pengetahuan, pemahaman dan unjuk kerja tugas-tugas anda dan sikap anda terhadap pekerjaan.

• Penilaian dapat dilaksanakan dengan tujuan sebagai bantuan dan dukungan belajar.

• Anda akan dinilai untuk menentukan apakah anda telah mencapai kompetensi sesuai dengan standar yang dijelaskan dalam kriteria unjuk kerja.

3.2 Metode pelatihan

Terdapat tiga prinsip metode belajar yang dapat digunakan. Dalam beberapa kasus, kombinasi metode belajar mungkin dapat digunakan.

Belajar secara mandiri:

Belajar secara mandiri memperbolehkan anda untuk belajar secara individual, sesuai dengan kecepatan belajar masing-masing. Meskipun proses belajar dilaksanakan secara bebas, anda disarankan untuk menemui pelatih setiap saat untuk mengkonfirmasikan kemajuan dan mengatasi kesulitan belajar.

Belajar berkelompok

Belajar berkelompok memungkinkan peserta untuk datang bersama secara teratur dan berpartisipasi dalam sesi belajar berkelompok. Walaupun proses belajar memiliki prinsip sesuai dengan kecepatan belajar masing-masing, namun sesi kelompok tetap memberikan interaksi antara peserta, pelatih dan pakar/ahli dari tempat kerja.

Belajar terstruktur

Belajar terstruktur meliputi sesi pertemuan kelas secara formal yang dilaksanakan oleh pelatih atau ahli lainnya. Sesi belajar terstruktur ini umumnya mencakup topik tertentu.

BAB IV

MANAJEMEN BISNIS AIR MINUM

4.1 Penerapan konsep dasar bisnis

Pada umumnya organisasi ditinjau dari tujuannya dapat dibedakan menjadi organisasi profit dan non profit. Organisasi non profit lebih berorientasi pada nilai sosial dengan penekanan kegiatan pada pelayanan masyarakat. Sedangkan organisasi yang berorientasi profit dibentuk untuk menghasilkan keuntungan. Keuntungan diperoleh melalui proses bisnis, sehingga proses bisnis diartikan sebagai proses sosial yang dilakukan oleh setiap individu atau kelompok untuk menghasilkan atau menjual barang/jasa guna mendapatkan keuntungan dalam memenuhi kebutuhan masyarakat. Organisasi bisnis yang dijalankan dalam rangka memenuhi kebutuhan dan keinginan masyarakat untuk mendapatkan keuntungan dikenal dengan istilah perusahaan.

Manajemen bisnis air minum didefinisikan sebagai proses yang terstruktur dalam organisasi bisnis agar berhasil memperoleh laba melalui penyediaan/penjualan air minum kepada masyarakat yang membutuhkan. Penyediaan air minum bagi masyarakat merupakan salah satu bentuk pelayanan masyarakat.

Bisnis penyediaan air minum melalui perpipaan yang saat ini dijalankan oleh PDAM, sebagaimana bisnis pelayanan umum lainnya, termasuk bisnis yang regulated. Pemerintah menetapkan baik kualitas produk maupun harga. Air minum yang disediakan melalui sistem perpipaan oleh PDAM kepada masyarakat diperlakukan sebagai semi public goods: bukan sebagai public goods karena masyarakat membayar, dan bukan pula private goods karena tidak berlaku hukum pasar (pengeluaran untuk air tidak melebihi 4% dari rata-rata pendapatan rumah tangga).

4.1.1 Pemahaman visi, misi, dan rencana jangka panjang

Dalam penyusunan rencana bisnis, perlu diperhatikan visi dan misi perusahaan, sebagai berikut:

• Visi merupakan wawasan luas ke masa depan dari manajemen dan merupakan kondisi ideal yang hendak dicapai oleh perusahaan. Visi memberikan arah pengembangan perusahaan dan ide aktual kepada manajemen dalam proses pembuatan keputusan, agar setiap tindakan yang akan dilakukan senantiasa berlandaskan pada visi perusahaan dan memungkinkan untuk mewujudkannya.

• Untuk menghayati visi, diperlukan tatanan atas nilai dan kepercayaan perusahaan yang bisa menjadi misi perusahaan. Misi bermanfaat untuk memberikan pedoman kepada manajemen dalam memusatkan kegiatannya.

• Tujuan perusahaan akan tercapai dengan baik bila seluruh komponen perusahaan terarah pada visi dan misi perusahaan sejak awal proses perencanaan.

Pemerintah daerah membentuk PDAM sebagai perusahaan daerah (BUMD), dalam melaksanakan kewajiban pemda untuk menyediakan pelayanan air minum kepada masyarakat. Karenanya dapat dikatakan secara umum PDAM mengemban 2 misi: • Misi 1: sebagai pelayanan masyarakat, PDAM menyediakan air minum kepada

masyarakat sesuai dengan perkembangan dan pertumbuhan kota, dalam rangka menunjang kesehatan dan peningkatan kesejahteraan. Sehingga perlu selalu dilakukan peningkatan persentase masyarakat yang terlayani.

• Misi 2: sebagai perusahaan, PDAM mampu memberikan kontribusi penghasilan kepada Pemerintah Kota/Daerah, melalui kontribusi pada pendapatan asli daerah (PAD). Peningkatan kinerja perusahaan akan memberikan peningkatan pada laba perusahaan dan PAD.

Secara umum, visi PDAM ke depan adalah:

• Pelayanan prima pada kualitas, kuantitas, kontinuitas, serta pencapaian cakupan pelayanan sesuai target MDGs (millenium development goals), yaitu 80% pada 2015.

• Pencapaian kualitas air minum.

• Full cost recovery, dapat menutup seluruh biaya yang diperlukan termasuk

depresiasi dan biaya pinjaman.

• Mampu berkembang, meningkatkan kebutuhan cakupan pelayanan. Tujuan yang diharapkan:

• Mampu memberikan pelayanan air minum kepada seluruh masyarakat secara prima.

• Menghasilkan pendapatan yang dapat menutup seluruh biaya yang dikeluarkan (full

cost recovery).

Keadaan sebagaimana dijelaskan di atas mengakibatkan tantangan yang dihadapi oleh perusahaan pengelola SPAM menjadi unik. Di satu sisi, perusahaan adalah organisasi yang dijalankan untuk mendapatkan keuntungan. Sedangkan di sisi lain, tanggungjawab pelayanan menjadi tuntutan masyarakat yang melekat. Manajemen harus mampu secara konsisten mengelola pembiayaan dan pendapatan yang berkaitan

dengan pelayanan SPAM. Keseimbangan harus dipertahankan untuk menjamin solvabilitas keuangan perusahaan secara berkesinambungan.

Terdapat 2 macam pendekatan dalam penentuan tujuan perusahaan, yaitu tujuan

stockholders (para pemegang saham) dan tujuan stakeholders (para pemangku

kepentingan).

1. Tujuan stockholders.

Adalah pandangan tradisional yang menyatakan bahwa perusahaan didirikan oleh para pemiliknya (pemegang saham/stockholder) untuk memaksimalkan dividen dan nilai saham. Ini berarti bahwa tujuan perusahaan adalah mencapai laba maksimal atau pengembalian investasi (ROI, return of investment) yang maksimal. 2. Tujuan stakeholders.

Menurut pandangan ini, keberhasilan perusahaan yang berkelanjutan akan sangat dipengaruhi oleh berbagai pihak yang berkepentingan terhadap perusahaan (para pemangku kepentingan), yang mencakup para investor (pemegang saham atau pemilik, dan kreditor), konsumen, pemasok, karyawan, masyarakat umum, serta pemerintah.

Dengan demikian tujuan bisnis air minum sangat terkait dengan faktor-faktor:

• Pemenuhan kebutuhan dan keinginan konsumen.

• Keuntungan.

• Pertumbuhan dan perkembangan.

• Mengatasi resiko.

• Tanggungjawab sosial.

Dengan sasaran utama perusahaan mencakup: kepuasan pelanggan, perbaikan berkelanjutan (terus-menerus), pemenuhan persyaratan masyarakat dan lingkungan, serta efisiensi pemberian jasa. Perusahaan harus menerjemahkan sasaran utama ke dalam program kerja dan kegiatan yang dicantumkan dalam rencana bisnis perusahaan (corporate plan, business plan), baik dalam bentuk rencana strategis maupun rencana operasional yang bertujuan untuk melaksanakan misi perusahaan.

Dasar penyusunan rencana bisnis perusahaan (corporate plan, business plan) adalah rencana induk atau master plan yang telah ditetapkan. Rencana induk disusun untuk jangka waktu hingga 25 – 30 tahun, dan juga mengacu kepada kebijakan dan strategi pengembangan SPAM daerah. Perencanaan jangka panjang ini sifatnya menyeluruh dan mencakup berbagai aspek, baik teknis maupun non teknis, secara terpadu dan memperhatikan faktor internal perusahaan maupun faktor eksternal.

Rencana bisnis perusahaan, yang merupakan turunan dari rencana induk, disusun untuk jangka waktu 5 tahun dan dilengkapi dengan rencana program kerja tahunan. Inti dasar dari perencanaan ini adalah menetapkan mengenai apa yang harus dicapai pada periode tertentu serta program kegiatan dan tahapan untuk mencapainya.

Kegiatan yang menjadi perhatian utama dalam rencana bisnis perusahaan adalah tugas pokok dan fungsi perusahaan, serta program kerja yang telah ditetapkan melalui saringan prioritas sehubungan dengan masalah-masalah yang akan diselesaikan dan konsisten dengan visi, misi, tujuan, dan sasaran. Uraian tentang aktivitas perusahaan harus menjelaskan proses kegiatan pencapaian sasaran dan tujuan yang memberikan kontribusi untuk pencapaian visi dan misi.

4.1.2 Pemahaman kebijakan perusahaan

Selanjutnya visi, misi, tata nilai, dan tujuan perusahaan diterjemahkan menjadi strategi perusahaan untuk meningkatkan kinerja perusahaan serta mengembangkan budaya perusahaan yang mendorong inovasi dan fleksibilitas untuk memampukan perusahaan dalam mencapai tujuannya. Strategi menentukan garis besar atau merupakan dasar-dasar pokok pedoman pencapaian tujuan. Seringkali strategi dinyatakan dalam ukuran-ukuran umum yang interpretasinya dapat berbeda-beda. Oleh karena itu untuk mencapai tujuan perusahaan perlu ditetapkan kebijakan (policy) perusahaan.

Kebijakan merupakan ketentuan yang telah disepakati dan ditetapkan oleh perusahaan untuk dijadikan pedoman, pegangan, dan arahan bagi tiap usaha dan/atau kegiatan agar tercapai kelancaran dan keterpaduan dalam upaya mencapai sasaran, tujuan, misi, dan visi perusahaan. Atau dapat dikatakan kebijakan merupakan tindakan konkrit (nyata) untuk mencapai tujuan.

Dalam penyusunan rencana bisnis perusahaan, harus ditetapkan kebijakan-kebijakan dalam penerapan operasional. Para manajer harus menyiapkan kebijakan-kebijakan dalam penerapan operasional corporate plan. Pemilihan kebijakan secara hati-hati dapat mempertajam arti strategi dan memberikan pedoman keputusan-keputusan khusus dalam suatu arah yang mendukung strategi. Kebijakan apa saja yang harus dibuat secara formal di perusahaan bervariasi, tergantung dari besar kecil dan kompleksitasnya perusahaan.

Meskipun jumlah kebijakan yang akan disusun pada setiap perusahaan berbeda, tetapi kebijakan minimal pada umumnya mencakup kebijakan pemasaran, kebijakan manajemen produksi dan operasi, kebijakan SDM, kebijakan logistik, kebijakan

Contoh-contoh kebijakan di PDAM: Keuangan/invetasi:

- Memanfaatkan mitra untuk pembangunan IPA baru.

- Pembangunan jaringan pipa distribusi baru dilaksanakan secara mandiri Pelanggan:

- Untuk 5 tahun ke depan, cakupan pelayanan dibatasi pada tingkat 75%. Sisa kapasitas untuk memasok industri.

Operasional:

- Untuk 2 tahun pertama Corporate Plan, penurunan kehilangan air ditempuh dengan mengatasi kehilangan non teknis (komersial).

SDM

- Tidak melakukan penambahan karyawan hingga tahun 2015.

- Tahun selanjutnya mempertahankan rasio karyawan 6 karyawan per 1000 sambungan.

4.1.3 Pemahaman budaya dan tata nilai

Tata nilai atau nilai-nilai adalah sesuatu yang diyakini (dipercaya) sebagai cara-cara yang benar (ideal) dalam berbuat dan bekerja atau berhubungan dengan orang/masyarakat. Tata nilai perusahaan dapat dilihat sebagai nilai-nilai yang dianut secara bersama dalam bekerja di suatu perusahaan, termasuk bagaimana memelihara hubungan dengan masyarakat (penerima manfaat) dan pemangku kepentingan lainnya. Tata nilai akan menentukan strategi dan prinsip-prinsip operasional yang digunakan.

Klarifikasi dan konsensus pada nilai-nilai perusahaan sangat penting karena akan menjadi dasar pertimbangan di dalam membuat keputusan. Sebelum dibuat suatu kebijakan atau keputusan, maka sebaiknya pertimbangkan nilai-nilai perusahaan yang telah disepakati. Secara sederhana tata nilai dapat dikembangkan dengan menjawab pertanyaan: (i) Apa yang kita percaya dari perusahaan? (ii) Apa yang kita wakili dari perusahaan?

Kedua pertanyaan tersebut sangat menolong untuk menjelaskan keadaan yang tidak terukur dari apa yang akan kita wakili dari perusahaan. Setiap perusahaan mempunyai tata nilai yang berbeda. Ada yang tidak terukur (intangible), misalnya integritas, dan lainnya yang lebih spesifik, misal keberpihakan pada orang miskin (berpenghasilan rendah). Bagaimanapun luas atau spesifik nilai-nilai perusahaan, yang perlu dimengerti yaitu (i) apakah nilai itu, dan (ii) mengapa anda percaya bahwa itu penting.

Gambar 4.1 Contoh tata nilai yang dapat dianut PDAM

Dengan menyusun daftar nilai-nilai perusahaan, dapat dibuat kode nilai yang diikuti oleh semua orang dalam perusahaan dan orang-orang luar yang menghargai kerja perusahaan. Penyusunan daftar nilai ini dapat membantu perusahaan dalam membuat keputusan dan melakukan sesuatu yang sejalan antara satu dengan lainnya. Nilai-nilai dapat juga membantu penyusunan rencana strategis, misal menentukan sasaran baru. Dapat dilihat pada gambar 4.1 contoh hasil identifikasi nilai-nilai yang harus dimiliki oleh setiap karyawan (input values), nilai-nilai dalam melakukan pekerjaan (process

values), serta nilai-nilai yang akan ditangkap oleh para pelanggan/pemangku

kepentingan (output values). Nilai masukan yang tepat akan mengantisipasi karakteristik calon karyawan perusahaan.

Selanjutnya nilai masukan ini akan menjalankan nilai proses dengan baik dalam manajemen perusahaan untuk meningkatkan mutu interaksi antar manusia di dalam

Input values

Nilai-nilai yang dapat ditemukan dalam diri

setiap karyawan Karyawan PDAM 1. Amanah 2. Profesional 3. Antusias dan bermotivasi tinggi 4. Bertanggungjawab dan mandiri 5. Kreatif 6. Disiplin

7. Peduli & menghargai orang lain

8. Belajar sepanjang hayat

Process values

Nilai-nilai yang harus diperhatikan dalam bekerja di PDAM, dalam rangka mencapai dan mempertahankan kondisi keunggulan Output values Nilai-nilai yang dijunjung tinggi oleh

mereka yang berkepentingan terhadap PDAM

Kepemimpinan dan manajemen prima

Pelayanan air minum prima 1. Visioner dan berwawasan 2. Menjadi teladan 3. Memotivasi 4. Mengilhami, menginspirasi 5. Memberdayakan 6. Membudayakan 7. Taat azas 8. Koordinatif dan bersinergi dalam kerangka kerja tim 9. Akuntabel

1. Produktif (efektif dan efisien)

2. Gandrung mutu tinggi (service excellence)

3. Dapat dipercaya (andal)

4. Responsif dan aspiratif

5. Antisipatif dan inovatif

6. Demokratis, berkeadilan, dan inklusif

terfokus pada hal-hal yang diharapkan dalam pencapaian visi dan misi yang telah ditetapkan, dengan lebih baik.

4.2 Kebutuhan air minum

4.2.1 Perhitungan kebutuhan air minum

Kebutuhan air diklasifikasikan berdasarkan aktivitas perkotaan atau masyarakat, yaitu:

• Domestik: rumah tangga dan sosial.

• Non domestik: komersial, perkotaan, fasilitas umum, industri, pelabuhan, dll. Umumnya berkisar 15% dari pemakaian domestik.

Prediksi kebutuhan air, dilakukan untuk interval 5 tahun selama periode perencanaan. Perkiraan kebutuhan air minum dihitung berdasarkan pada data sekunder kondisi sosial ekonomi, antara lain:

1. Proyeksi penduduk, dilakukan untuk interval 5 tahun selama periode perencanaan. Gunakan data demografi saat ini dan 10 tahun terakhir, dengan memperhatikan penyebaran penduduk dan kepadatan. Asumsi laju pertumbuhan dapat menggunakan data dari studi yang telah ada, atau dengan mengevaluasi data kependudukan selama 10 tahun terakhir dan mengkonfirmasikannya dengan Bappeda.

Perkiraan perkembangan jumlah penduduk diproyeksikan untuk masa 20 tahun yang akan datang. Proyeksi perkembangan penduduk dilakukan dengan menggunakan formula pertumbuhan penduduk yang sesuai dengan pola kecenderungannya, yaitu dengan melakukan pengujian penyimpangan (standar deviasi) atau koefisien korelasi terhadap data jumlah penduduk terdahulu.

Pertimbangkan pula masalah kependudukan yang meliputi meliputi:

• Jumlah, kepadatan dan penyebaran penduduk.

• Laju pertumbuhan penduduk.

• Migrasi, kelahiran, dan kematian.

• Kelompok umur, jenis kelamin, mata pencaharian, pendidikan, dan agama. 2. Pemakaian air (liter/orang/hari), diproyeksikan setiap interval 5 tahun.

Konsumsi atau standar pemakaian air pada umumnya dinyatakan dalam volume pemakaian rata-rata per orang per hari yang ditentukan berdasarkan data sekunder konsumsi air, dimana kebutuhan air diklasifikasikan berdasarkan kebutuhan domestik dan non domestik.

Basic need atau kebutuhan dasar diartikan sebagai perkiraan jumlah minimal

penggunaan air oleh suatu rumah tangga atau perorangan untuk menjaga kesehatan dan kebersihan. Jika basic need per orang per hari sekitar 60 liter, dan tingkat hunian rata-rata per rumah tangga (RT) adalah 5 orang, maka tingkat pemakaian dasar minimum per rumah tangga per bulan menjadi:

Basic need = 5 orang/RT x 60 liter/orang/hari x 30 hari/bulan

1000 liter/m³

= 9 m³/RT/bulan

Sedangkan yang dimaksud dengan tingkat konsumsi (consumption rate) adalah besarnya konsumsi pemakaian air nyata (riil), dalam satuan liter/orang/hari.

Consumption rate = Total penjualan (m³) x 1000 liter Total populasi pelayanan (orang) x 30 hari

liter/orang/hari

Konsumsi air untuk keperluan komersial dan industri sangat dipengaruhi oleh harga dan kualitas air, jenis dan ketersediaan sumber air alternatif.

3. Jangkauan pelayanan (jaringan pipa distribusi), menentukan wilayah pelayanan air minum perpipaan.

4. Data sosial ekonomi, karakteristik wilayah dan kependudukan ditinjau dari aspek sosial, ekonomi dan budaya, yang mencakup:

• Perkembangan produk domestik regional bruto (PDRB).

• Mata pencaharian dan pendapatan.

• Adat istiadat, tradisi, dan kebudayaan.

• Perpindahan penduduk dan pengaruhnya terhadap urbanisasi dan kondisi ekonomi masyarakat.

5. Data kesehatan, yaitu kondisi sanitasi dan kesehatan lingkungan:

• Statistik kesehatan dan kasus penyakit.

• Angka kelahiran, kematian, dan migrasi.

• Data penyakit akibat air (ditransmisikan oleh air, water borne deseases).

• Sarana pelayanan kesehatan. 6. Ketersediaan air.

4.2.2 Validasi perhitungan kebutuhan air

Hasil perhitungan kebutuhan air di atas divalidasi dan diverifikasi, agar diperoleh hasil yang lebih akurat:

• Untuk penduduk yang sudah berlangganan air minum, tingkat konsumsi/kebutuhan dapat dievaluasi berdasarkan data rekening pembayaran.

• Bagi penduduk yang belum berlangganan air minum, tingkat konsumsi dapat dihitung dari analisis kebutuhan primer.

Namun perlu diperhatikan bahwa ada kemungkinan data primer hanya merupakan konsumsi untuk memenuhi kebutuhan dasar (basic need) saja, dan belum menggambarkan tingkat konsumsi yang sebenarnya.

4.2.3 Analisis daya beli konsumen

Guna mendapatkan pemahaman daya beli konsumen, perlu diperoleh gambaran umum tingkat perekonomian wilayah setempat yang dapat dilakukan dengan melaksanakan analisis tingkat perekonomian wilayah dan membandingkannya dengan wilayah lain di sekitarnya. Analisis tingkat perekonomian wilayah mengacu pada data sekunder, dimana permasalahan yang ditinjau adalah:

• Potensi industri dan perdagangan.

• Pendapatan asli daerah (PAD).

• PBB, pajak-pajak dan retribusi.

• PDRB, pendapatan domestik regional bruto.

• Perkembangan sektor ekonomi lainnya.

• Produk yang diekspor keluar wilayah.

• Harga bahan pokok.

• Jumlah putaran uang.

• Lapangan kerja.

Selain itu juga dapat dilakukan analisis kondisi tingkat perekonomian masyarakat yang mengacu pada data primer dan sekunder, dan hasilnya dibandingkan dengan tingkat perekonomian masyarakat di wilayah lain yang berdekatan atau secara nasional. Permasalahan yang ditinjau mencakup:

• Penghasilan bulanan keluarga.

• Pengeluaran bulanan keluarga.

• Pemilikan barang.

• Status kepemilikan rumah.

4.2.4 Analisis perilaku konsumen

Penggunaan atau konsumsi air minum tiap orang berbeda-beda, tergantung dari tingkat pendapatan/kondisi ekonomi, perilaku, serta latar belakang budaya. Untuk menghindari terjadinya perbedaan yang signifikan antara hasil prediksi dengan kondisi aktual di lapangan, maka dalam prediksi kebutuhan air dilakukan perhitungan yang terinci, antara lain:

• Prediksi kebutuhan air per klasifikasi kelompok pelanggan.

• Prediksi kebutuhan air domestik dan non domestik.

• Perhatikan hasil pemetaan kondisi wilayah perencanaan, antara lain daerah dengan potensi ekonomi tinggi, daerah dengan tingkat kesehatan buruk, daerah yang rawan air minum, daerah dengan tingkat hunian (kepadatan) tinggi, daerah dengan air tanah yang baik.

4.3 Harga pokok penjualan

Pada prinsipnya suatu perusahaan hanya akan mampu beroperasi secara berkelanjutan jika pendapatannya mampu:

• Menutup seluruh biaya yang dikeluarkan (cost recovery).

• Menghasilkan tingkat laba yang wajar, untuk melakukan inovasi dan pengembangan.

Keuntungan atau laba usaha merupakan hal yang penting, baik bagi perusahaan sendiri maupun bagi pemerintah kota/pemerintah daerah, karena:

• Keuntungan dapat mempertahankan kelangsungan usaha.

• Keuntungan menjadi motivator untuk bekerja.

• Keuntungan akan memberikan pajak kepada pemerintah.

Manajemen keuangan strategis harus mampu secara konsisten mengelola pembiayaan dan pendapatan yang berkaitan dengan pelayanan air minum. Keseimbangan harus dipertahankan untuk menjamin solvabilitas keuangan perusahaan secara berkesinambungan.

4.3.1 Komponen biaya

Secara umum biaya-biaya dan pengeluaraan PDAM dapat digolongkan ke dalam:

• Biaya operasi, pemeliharaan, dan administrasi/keuangan.

• Biaya depresiasi.

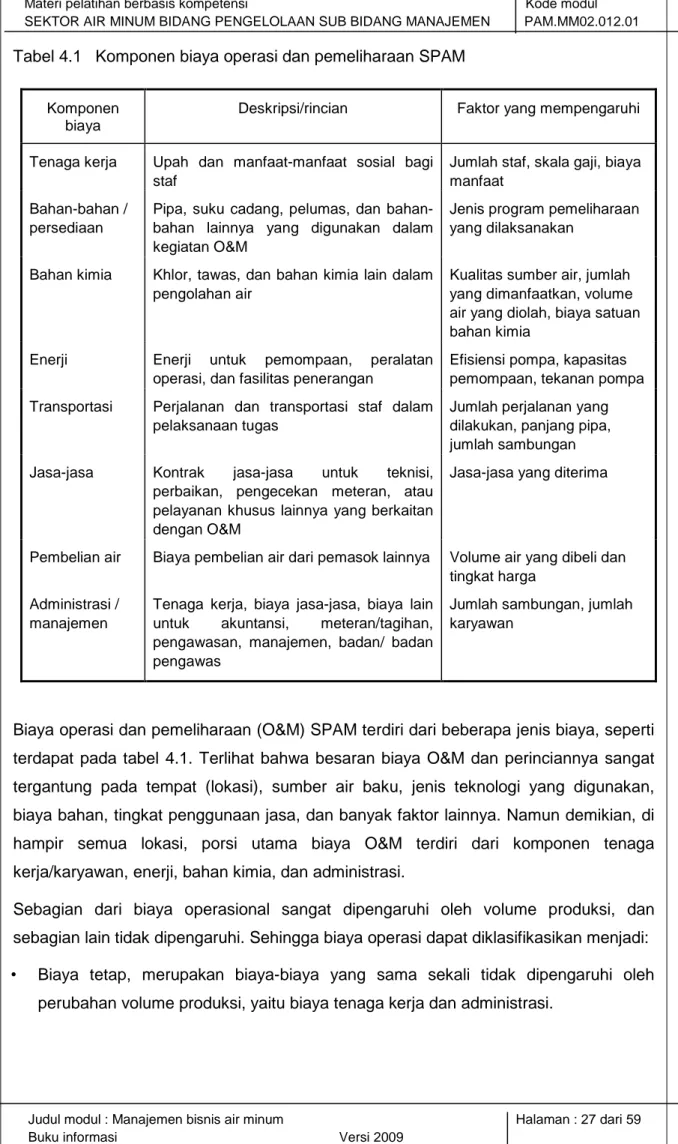

Tabel 4.1 Komponen biaya operasi dan pemeliharaan SPAM

Komponen biaya

Deskripsi/rincian Faktor yang mempengaruhi

Tenaga kerja Upah dan manfaat-manfaat sosial bagi staf

Jumlah staf, skala gaji, biaya manfaat

Bahan-bahan / persediaan

Pipa, suku cadang, pelumas, dan bahan-bahan lainnya yang digunakan dalam kegiatan O&M

Jenis program pemeliharaan yang dilaksanakan

Bahan kimia Khlor, tawas, dan bahan kimia lain dalam pengolahan air

Kualitas sumber air, jumlah yang dimanfaatkan, volume air yang diolah, biaya satuan bahan kimia

Enerji Enerji untuk pemompaan, peralatan

operasi, dan fasilitas penerangan

Efisiensi pompa, kapasitas pemompaan, tekanan pompa Transportasi Perjalanan dan transportasi staf dalam

pelaksanaan tugas

Jumlah perjalanan yang dilakukan, panjang pipa, jumlah sambungan

Jasa-jasa Kontrak jasa-jasa untuk teknisi,

perbaikan, pengecekan meteran, atau pelayanan khusus lainnya yang berkaitan dengan O&M

Jasa-jasa yang diterima

Pembelian air Biaya pembelian air dari pemasok lainnya Volume air yang dibeli dan tingkat harga

Administrasi / manajemen

Tenaga kerja, biaya jasa-jasa, biaya lain untuk akuntansi, meteran/tagihan, pengawasan, manajemen, badan/ badan pengawas

Jumlah sambungan, jumlah karyawan

Biaya operasi dan pemeliharaan (O&M) SPAM terdiri dari beberapa jenis biaya, seperti terdapat pada tabel 4.1. Terlihat bahwa besaran biaya O&M dan perinciannya sangat tergantung pada tempat (lokasi), sumber air baku, jenis teknologi yang digunakan, biaya bahan, tingkat penggunaan jasa, dan banyak faktor lainnya. Namun demikian, di hampir semua lokasi, porsi utama biaya O&M terdiri dari komponen tenaga kerja/karyawan, enerji, bahan kimia, dan administrasi.

Sebagian dari biaya operasional sangat dipengaruhi oleh volume produksi, dan sebagian lain tidak dipengaruhi. Sehingga biaya operasi dapat diklasifikasikan menjadi: • Biaya tetap, merupakan biaya-biaya yang sama sekali tidak dipengaruhi oleh

• Biaya tidak tetap (variabel) merupakan biaya-biaya yang secara langsung dan secara keseluruhan tergantung pada volume produksi air, yaitu biaya enerji (khususnya untuk pemompaan), serta biaya bahan kimia.

Bagian fundamental dari analisa biaya O&M adalah menghitung harga satuan produksi air, biasanya dalam ukuran total biaya O&M per m3

Dengan diketahui bahwa sebagian komponen biaya O&M bersifat tetap dan sebagian lagi bersifat variabel, maka instalasi yang beroperasi pada volume yang lebih tinggi akan menghasilkan biaya satuan yang lebih rendah. Misal bila instalasi memproduksi lebih banyak air pada suatu bulan, maka biaya variabelnya akan meningkat secara proporsional, namun biaya-biaya karyawan dan administrasi tidak akan meningkat. Dengan demikian harga satuan per m

air yang diproduksi. Harga satuan ini dihitung berdasarkan volume air yang diproduksi dan bukannya volume yang dikonsumsi mengingat biaya-biaya tersebut lebih dipengaruhi oleh volume air yang diproduksi, bukan volume konsumsi.

3

Selain skala ekonomis dengan memanfaatkan kapasitas di atas, juga terdapat bentuk lain yaitu skala ekonomis dalam lingkup biaya O&M. Instalasi berskala besar dapat memproduksi air dengan biaya lebih rendah dibanding dengan instalasi berskala kecil. Pada skala pelayanan yang sangat kecil, biaya tenaga kerja cenderung lebih dominan dibanding biaya O&M lainnya, sedangkan pada skala besar biaya tenaga kerja cenderung hanya merupakan porsi kecil dari total biaya O&M. Namun setelah melampaui kapasitas tertentu, skala ekonomi ini tidak berlaku lagi. Suatu pelayanan yang berukuran sangat besar bisa memiliki biaya satuan yang lebih tinggi, karena adanya persyaratan teknologi yang lebih kompleks dan kebutuhan tingkat pelayanan yang lebih tinggi.

air yang diproduksi akan menjadi lebih rendah. Secara umum, bila instalasi menggunakan fasilitasnya dengan kapasitas penuh maka harga satuan per unit menjadi lebih rendah (skala ekonomis dengan pemanfaatan kapasitas).

Untuk menilai efisiensi pembiayaan, harga satuan air pada satu lokasi dapat dibandingkan dengan lokasi lain dalam periode waktu yang sama, atau pada lokasi yang sama namun dengan periode waktu sebelumnya. Perbandingan biaya antar periode diperlukan untuk mengetahui efisiensi operasi dan pemeliharaan, apakah tetap, turun atau meningkat. Selanjutnya analisis dilakukan pada pengelolaan masing-masing komponen biaya tersebut, dimana hal ini dapat mengungkapkan bidang mana yang memerlukan pemeriksaan lebih rinci, dan mengidentifikasi faktor-faktor penyebab

in-efisiensi, sehingga dapat direncanakan perbaikan efisiensi serta biaya-biaya akan tetap terkendali.

Berdasarkan buku pedoman akuntansi PDAM (2000), yang termasuk dalam pengeluaran biaya operasi dan pemeliharaan PDAM adalah :

1. Biaya sumber air, yaitu biaya-biaya operasional dan pemeliharaan yang berkaitan dengan kegiatan pengumpulan air dari berbagai sumber, meliputi:

a. Biaya operasi sumber air.

Termasuk di dalamnya adalah biaya-biaya yang berhubungan dengan pengoperasian instalasi sumber dan perpompaan untuk kegiatan pengumpulan air.

b. Biaya pemeliharaan sumber air.

Termasuk di dalamnya adalah upah kerja, pemakaian bahan dan pengeluaran lainnya untuk kegiatan pemeliharaan dan perbaikan seluruh instalasi sumber air. c. Biaya air baku.

Yaitu retribusi dan/atau biaya lainnya untuk pengadaan air baku guna diolah lebih lanjut.

d. Biaya penyusutan sumber air.

2. Biaya pengolahan air, yaitu biaya-biaya operasional dan pemeliharaan yang berkaitan dengan proses pengolahan air sampai siap untuk didistribusikan (reservoir air bersih), meliputi:

a. Biaya operasi pengolahan air.

Termasuk di dalamnya adalah pengeluaran yang berhubungan dengan proses pengolahan air.

b. Biaya pemeliharaan pengolahan air.

Termasuk di dalamnya adalah upah kerja, pemakaian bahan dan pengeluaran lainnya untuk kegiatan pemeliharaan dan perbaikan seluruh instalasi pengolahan air.

c. Biaya pengadaan air curah.

Yaitu pembelian air curah dari pihak ketiga/swasta. d. Biaya penyusutan pengolahan air.

3. Biaya transmisi dan distribusi, yaitu semua biaya operasi dan pemeliharaan yang berkaitan dengan kegiatan transmisi dan distribusi air yang sudah diolah, meliputi:

a. Biaya operasi transmisi dan distribusi.

Termasuk di dalamnya adalah upah kerja, pemakaian bahan, pemakaian pompa, dan pengeluaran lainnya yang berhubungan dengan pengoperasian instalasi transmisi dan distribusi.

b. Biaya pemeliharaan transmisi dan distribusi.

Termasuk di dalamnya adalah upah kerja, pemakaian bahan dan pengeluaran untuk kegiatan pemeliharaan dan perbaikan instalasi transmisi dan distribusi. c. Biaya penyusutan transmisi dan distribusi.

4. Biaya kemitraan, yaitu biaya-biaya yang berkaitan dengan kegiatan operasi dalam rangka kerjasama dengan pihak swasta/ketiga.

5. Biaya air limbah, yaitu biaya-biaya yang berkaitan dengan kegiatan operasi pengelolaan air limbah.

6. Biaya umum dan administrasi, yaitu biaya-biaya yang berkaitan dengan kegiatan operasi umum meliputi kegiatan administrasi, umum, dan kegiatan pelayanan pelanggan.

a. Biaya pegawai.

Termasuk di dalamnya adalah biaya-biaya pegawai yang berada di bawah Direktur Administrasi dan Keuangan.

b. Biaya kantor.

Adalah biaya-biaya yang berhubungan langsung dengan aktivitas kantor. c. Biaya hubungan pelanggan.

Adalah biaya-biaya operasi yang berkaitan dengan kegiatan hubungan pelanggan, pembacaan meter, penagihan rekening air.

d. Biaya penelitian dan pengembangan.

Adalah biaya-biaya yang berhubungan dengan kegiatan penelitian dan pengembangan, termasuk jasa profesional yang berkaitan dengan aktivitas tersebut.

e. Biaya keuangan.

Termasuk di dalamnya adalah biaya-biaya yang berhubungan dengan pengelolaan aktivitas fungsi keuangan.

f. Biaya pemeliharaan.

Adalah biaya pemeliharaan atas aktiva tetap yang digunakan dalam kegiatan fungsi administrasi dan umum.

h. Rupa-rupa biaya umum.

Adalah semua biaya umum yang tidak dapat dikategorikan pada kelompok di atas.

i. Biaya penyusutan dan amortisasi instalasi non pabrik air.

Adalah penyusutan dan amortisasi yang diperhitungkan terhadap aktiva tetap non pabrk air.

7. Biaya di luar usaha, yaitu biaya yang diperlukan di luar kegiatan pokok perusahaan, meliputi biaya bank, kerugian transaksi valuta asing, kerugian penghapusan aktiva tetap, serta rupa-rupa biaya/kerugian lainnya.

8. Kerugian luar biasa, yaitu transaksi yang bersifat tidak normal dan tidak berhubungan dengan aktivitas perusahaan sehari-hari, serta diharapkan kejadian tersebut tidak terulang lagi di masa yang akan datang. Contoh adalah kebakaran yang memusnahkan asset PDAM.

4.3.2 Harga satuan air minum

Pada prinsipnya, suatu perusahaan hanya akan dapat beroperasi secara berkelanjutan jika pendapatannya mampu menutup seluruh biaya yang dikeluarkan. Perusahaan harus berusaha menghasilkan pendapatan yang dapat digunakan untuk menutup seluruh biaya yang dikeluarkan dan menghasilkan tingkat laba yang diijinkan. PDAM dikatakan mencapai kondisi pemulihan biaya penuh (full cost recovery) jika pendapatan (fokus pada pendapatan air) sama dengan total biaya yang dikeluarkan untuk menghasilkan pendapatan tersebut, sehingga

Harga satuan produk atau biaya/m³, adalah = { total biaya / volume air terjual }. dimana:

Volume air terjual = { volume produksi - volume kehilangan air }

Kelemahan persamaan ini adalah membebankan kehilangan air atau in-efisiensi manajemen PDAM pada pelanggan. Seperti yang telah dibahas di atas, total biaya terdiri dari biaya O&M, depresiasi, dan bunga pinjaman. Oleh karenanya efisiensi atau untuk mempertahankan biaya pada tingkat yang efisien, adalah dengan melakukan peningkatan efisiensi pada masing-masing komponen biaya tersebut di atas. Usaha-usaha untuk melakukan efisiensi akan menjadi efektif bila dapat diketahui dimana kemungkinan terjadinya pemborosan.

Ditemukan adanya perusahaan yang memiliki biaya operasi lebih besar daripada pendapatan, yang dapat diinterpretasikan bahwa terdapat in-efisiensi dalam biaya

operasi. Disamping indikasi adanya in-efisiensi biaya operasi, bisa juga terjadi biaya produksi per-m³ lebih besar dari tarif air per-m³, yang disebabkan oleh faktor tarif perusahaan itu sendiri.

Tarif adalah salah satu unsur yang sangat penting dalam bisnis pengusahaan air minum. Dengan ditetapkannya suatu tarif yang memadai, diharapkan dapat diperoleh suatu pendapatan yang dapat menutupi seluruh biaya operasi dan pemeliharaan secara keseluruhan. Lebih jauh lagi, tarif yang memadai terkait dan tercapainya target volume penjualan, untuk periode jangka panjang dapat memberikan indikasi adanya suatu perkembangan yang positif bagi peningkatan pelayanan air minum kepada masyarakat, khususnya pelanggan PDAM.

Jika full cost recovery tercapai, maka:

1. Pemerintah daerah dapat memusatkan investasi untuk pengembangan SPAM:

• Untuk menyediakan pelayanan kepada masyarakat yang membutuhkan air aman.

• Untuk percepatan pencapaian target MDGs 2015. 2. PDAM dapat meningkatkan mutu pelayanan:

• Perbaikan 3-K (kualitas, kuantitas, kontinuitas)

• Peningkatan kemudahan pelayanan.

• Peningkatan kecepatan penanganan gangguan, dll.

Pendekatan yang dapat dilakukan dalam mencapai cost recovery. 1. Peningkatan pendapatan.

2. Efisiensi.

Dalam hal ini kiat yang dapat digunakan “bekerja efisien dan peduli pendapatan”. Efisiensi adalah kunci keberhasilan usaha; usahakan semua kegiatan berlangsung secara efisien. Pendapatan adalah “nyawa”; jangan biarkan air tidak menjadi pendapatan.

4.3.3 Penetapan tarif

Penetapan tarif diatur dalam peraturan Menteri Dalam Negeri no.23 tahun 2006 tentang pedoman teknis dan tata cara pengaturan tarif air minum pada PDAM. Beberapa definisi yang diberikan pada permendagri tersebut adalah:

• Standar kebutuhan pokok air minum adalah kebutuhan air sebesar 10 m³/KK/bulan atau 60 liter/orang/hari.

• Biaya usaha adalah total biaya untuk menghasilkan air minum yang mencakup biaya sumber air, biaya pengolahan air, biaya transmisi dan distribusi, biaya kemitraan, serta biaya umum dan administrasi.

• Biaya dasar adalah biaya usaha dibagi { volume air air terproduksi – volume kehilangan air standar }.

• Volume air terproduksi dihitung berdasarkan total volume air yang dihasilkan oleh sistem produksi dalam waktu 1 tahun.

• Volume kehilangan air standar dihitung berdasarkan { standar prosentase yang ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang sumber daya air } dikalikan dengan { volume air terproduksi }.

• Tarif air minum adalah kebijakan harga jual air minum dalam setiap m³ sesuai yang ditentukan oleh kepala daerah dan PDAM yang bersangkutan.

A. Prinsip dasar dalam penetapan tarif.

1. Keterjangkauan dan keadilan (affordability).

Tarif untuk standar kebutuhan pokok air minum harus terjangkau oleh daya beli masyarakat pelanggan yang berpenghasilan sama dengan upah minimum provinsi. Karenanya data UMR di tiap daerah merupakan salah satu data resmi pemerintah yang dapat digunakan dalam menghitung suatu besaran tarif untuk masyarakat pelanggan tingkat terendah. Tarif memenuhi prinsip keterjangkauan apabila pengeluaran rumah tangga untuk memenuhi standar kebutuhan pokok air minum tidak melampaui 4% dari pendapatan masyarakat pelanggan.

Prinsip keadilan diterapkan kepada pelanggan air minum diantaranya melalui perhitungan tarif dengan mempertimbangkan subsidi silang bagi kelompok pelanggan kurang mampu. Selain itu penggolongan pelanggan ke dalam kelompok-kelompok pelanggan perlu ditetapkan berdasarkan kriteria-kriteria yang dapat dipertanggungjawabkan secara publik dengan mengantisipasi adanya ketidakpuasan sebagian besar pelanggan PDAM.

2. Mutu pelayanan.

Penyesuaian tarif yang akan dilakukan hendaknya senantiasa memperhatikan mutu pelayanan eksisting dan rencana peningkatan mutu pelayanan yang akan diberikan kepada para pelanggan, yang secara umum terlihat dalam aspek 3-K, yaitu kualitas, kuantitas, dan kontinuitas pelayanan.

3. Pemulihan biaya. 4. Efisiensi pemakaian air.

6. Perlindungan air baku.

Perubahan iklim global sangat mempengaruhi ketersediaan air baku, serta permintaan akan air baik bagi industri, pertanian dan kebutuhan masyarakat secara umum. Di samping itu, ketersediaan air juga dipengaruhi oleh pencemaran air baku yang berasal baik dari industri maupun masyarakat yang belum memiliki komitmen terhadap lingkungan. Karenanya dalam perhitungan tarif, PDAM harus mengalokasikan suatu biaya tertentu yang proporsional untuk turut serta melakukan pelestarian dan perlindungan air baku.

B. Dasar kebijakan penetapan tarif.

1. Pendapatan PDAM harus memenuhi prinsip pemulihan biaya (cost recovery). Sesuai dengan prinsip yang sehat dalam pengelolaan usaha, guna keberlangsungan usaha (khususnya usaha pelayanan kepada publik) diperlukan suatu sumber pendanaan yang minimal sama dengan total biaya yang harus dikeluarkan oleh perusahaan.

Sumber pendanaan untuk kegiatan pengusahaan yang semata-mata mengandalkan pembiayaan pemerintah/bantuan lainnya bukan merupakan suatu pilihan yang tepat. Karenanya PDAM dalam rangka melaksanakan kegiatan operasinya harus dapat memenuhi kebutuhan pembiayaan usaha yang bersumber dari pendapatan yang diperoleh dari para pelanggan PDAM.

2. Pemulihan biaya secara penuh (full cost recovery) dicapai dari hasil perhitungan tarif rata-rata minimal sama dengan biaya dasar.

3. Untuk pengembangan SPAM, tarif rata-rata direncanakan harus menutup biaya dasar ditambah tingkat keuntungan yang wajar. Disamping ditetapkannya prinsip pemulihan biaya, untuk pengembangan PDAM, dalam Permendagri 23 diberikan peluang pada PDAM untuk menetapkan suatu tingkat keuntungan yang wajar berdasarkan suatu rasio laba terhadap aktiva produktif sebesar 10%.

4. Efisiensi pemakaian air dapat dicapai dengan penerapan tarif progresif, yang diperhitungkan melalui penetapan blok konsumsi dan dikenakan pada pelanggan yang konsumsinya melebihi standar kebutuhan pokok air minum.

5. Perhitungan tarif harus mempertimbangkan perlindungan dan pelestarian fungsi sumber air. Pengenaan tarif progresif bertujuan untuk perlindungan air baku.

6. Proses perhitungan dan penetapan tarif harus dilakukan secara transparansi dan akuntabel, dengan cara: (i) penyampaian informasi yang berkaitan dengan

serta (ii) menjaring aspirasi yang berkaitan dengan perhitungan dan penetapan tarif dari para pemangku kepentingan. Terkait dengan sifat usaha pelayanan publik, maka proses penyesuaian tarif sebaiknya didahului dengan suatu kajian yang mendalam mengenai kemampuan masyarakat, ketersediaan air baku, masalah lingkungan. Untuk itu diperlukan sebanyak mungkin aspirasi para pemangku kepentingan sebagai masukan dalam mengusulkan suatu penyesuaian tarif baru.

C. Jenis-jenis tarif.

Agar di satu sisi pelayanan air minum kepada masyarakat dapat diselenggarakan dengan baik, berkelanjutan dan terjangkau, serta di sisi lain perusahaan penyedia pelayanan SPAM dapat memperoleh keuntungan yang wajar, maka diterapkan konsep subsidi silang dan tarif progresif dalam bentuk kelompok pelanggan. Dalam hal ini jenis-jenis tarif yang dibayar oleh tiap kelompok adalah:

1. Tarif rendah, adalah tarif bersubsidi yang nilainya lebih rendah dibanding biaya dasar.

2. Tarif dasar, adalah tarif yang nilainya sama dengan biaya dasar.

3. Tarif penuh, adalah tarif yang nilainya lebih tinggi dibanding biaya dasar karena mengandung tingkat keuntungan dan kontra subsidi silang.

4. Tarif kesepakatan, adalah tarif yang nilainya berdasarkan kesepakatan antara PDAM dengan pelanggan.

Sedangkan yang dimaksud dengan tarif rata-rata adalah adalah total pendapatan dibagi total volume air terjual.

D. Tahapan dalam perhitungan tarif:

1. Menghitung biaya dasar.

a. Jumlahkan total biaya usaha historis (realisasi pada tahun x), yaitu biaya sumber air, biaya pengolahan air, biaya transmisi dan distribusi, biaya kemitraan, biaya umum dan administrasi, biaya keuangan.

b. Peroleh faktor inflasi pada periode y (periode tarif yang diusulkan) dalam suatu persentase yang ditetapkan secara resmi oleh pemerintah.

c. Hitung proyeksi total biaya usaha pada tahun y dengan berdasarkan data historis dan dengan memperhatikan proyeksi tingkat harga, proyeksi faktor inflasi pada periode y, kemungkinan efisiensi biaya, rencana tingkat produksi, dan rencana investasi.

d. Hitung perkiraan volume kehilangan air standar pada periode y, yang dihitung dari {%-kehilangan air standar pada tahun y} X {volume air terproduksi tahun y}

e. Tetapkan biaya dasar Rp/m³ dengan membagi {proyeksi biaya usaha} dengan {proyeksi air terproduksi dikurangi volume kehilangan air}.

2. Menghitung tarif dasar.

Tarif dasar pada prinsipnya sudah memenuhi prinsip pemulihan biaya, karenanya tarif dasar per m³ adalah sama dengan biaya dasar per m³.

3. Menghitung tarif rendah dan subsidi silang.

a. Tetapkan besaran persentase subsidi yang akan diberikan kepada kelompok tarif rendah terhadap tarif dasar di atas.

b. Tarif rendah dihitung dengan mengurangi tarif dasar dengan nilai subsidi per m³ yang diberikan pada pelanggan kelompok tarif rendah.

4. Menghitung tarif penuh.

a. Tetapkan jumlah aktiva produktif (periode tahun x) yang meliputi penjumlahan total aktiva lancar + nilai investasi jangka panjang + nilai buku aktiva tetap. b. Tetapkan nilai keuntungan, yang dihitung sebesar 10% X jumlah aktiva

produktif.

c. Hitung nilai rata-rata tingkat keuntungan per m³, yaitu { nilai keuntungan pada point b } dibagi dengan { volume penjualan tahun x untuk kelompok pelanggan tarif penuh dan khusus }.

d. Hitung besaran subsidi silang untuk kelompok pelanggan tarif rendah yang dibebankan kepada pelanggan kelompok tarif penuh dengan membagi { total nilai subsidi silang } dengan { volume penjualan tahun x untuk kelompok pelanggan tarif penuh dan khusus }.

e. Hitung besaran tarif penuh dengan menjumlahkan tarif dasar + rata-rata keuntungan pada point c + rata-rata subsidi pada point d.

5. Tarif khusus / kesepakatan.

Ditetapkan minimal sama dengan tarif penuh.

E. Mekanisme dan prosedur penetapan tarif

Mekanisme penetapan tarif didasarkan atas proporsionalitas kepentingan: 1. Masyarakat pelanggan, yaitu harus menjamin kepentingan konsumen.

2. PDAM selaku badan usaha dan penyelenggara SPAM, yaitu harus menjamin kepentingan PDAM sebagai badan usaha dan penyelenggara dalam mencapai target pemulihan biaya penuh (full cost recovery), mewujudkan visi, mengemban misi dan mencapai tujuan dan sasaran pengembangan yang direncanakan dalam

3. Pemerintah daerah selaku pemilik PDAM, harus menjamin kepentingan pemerintah daerah, pemilik modal atau pemegang saham, dalam memperoleh hasil atas pengelolaan PDAM berupa pelayanan air minum yang berkualitas dan/atau keuntungan untuk pengembangan pelayanan.

Tarif ditetapkan oleh kepala daerah berdasarkan usulan direksi setelah disetujui oleh badan pengawas.

Konsep usulan tarif yang diajukan oleh direksi disusun dengan mempertimbangkan mutu pelayanan, pemulihan biaya, dan target pengembangan tingkat pelayanan. Konsep ini dilengkapi dengan data pendukung sebagai berikut:

• Dasar perhitungan usulan penetapan tarif.

• Hasil perhitungan proyeksi biaya dasar.

• Perbandingan proyeksi biaya dasar dengan tarif berlaku.

• Proyeksi peningkatan kualitas, kuantitas, dan kontinuitas pelayanan.

• Perhitungan besaran subsidi yang diberikan kepada kelompok pelanggan yang kurang mampu.

• Kajian dampak kenaikan beban per bulan kepada kelompok-kelompok pelanggan. Prosedur dalam penetapan tarif adalah:

1. Konsep usulan penetapan tarif terlebih dahulu dikonsultasikan dengan wakil atau forum pelanggan melalui berbagai media komunikasi untuk mendapatkan umpan balik.

2. Konsep usulan penetapan tarif beserta data pendukung dan umpan balik dari pelanggan diajukan secara tertulis kepada kepala daerah melalui badan pengawas. 3. Berdasarkan hasil pembahasan usulan penetapan tarif dan pendapat badan

pengawas, selanjutnya kepala daerah membuat ketetapan menyetujui atau menolak secara tertulis kepada direksi PDAM paling lambat 2 bulan setelah usulan diterima. 4. Direksi menerbitkan keputusan besarnya tarif bagi setiap kelompok pelanggan

berdasarkan penetapan tarif oleh kepala daerah.

5. Direksi melakukan sosialisasi keputusan besarnya tarif kepada masyarakat pelanggan melalui media massa paling lama 30 (tiga puluh) hari sebelum tarif baru diberlakukan secara efektif.

F. Penyesuaian tarif

Penyesuaian tarif tahunan dilakukan dengan formula indeksasi dengan memperhitungkan:

1. Nilai indeks inflasi tahunan pada tahun yang bersangkutan yang diterbitkan instansi pemerintah yang berwenang.

2. Beban bunga pinjaman.

3. Parameter lain sesuai kontrak perjanjian kerjasama (jika ada).

Penyesuaian tarif tahunan tersebut diusulkan oleh direksi kepada kepala daerah melalui badan pengawas untuk ditetapkan.

Peninjauan tarif secara periodik dapat dilakukan dalam keadaan luar biasa yang mengakibatkan diperlukannya perubahan rencana kerja perusahaan (corporate plan). Untuk kesinambungan pelayanan PDAM, paling lambat 5 (lima) tahun sekali direksi dapat melakukan peninjauan tarif. Peninjauan tarif tersebut diusulkan oleh direksi kepada kepala daerah melalui badan pengawas untuk ditetapkan.

4.4 Kapasitas sistem 4.4.1 Kebutuhan air baku

Untuk keperluan perencanaan dan pengelolaan air baku, dibutuhkan data dan informasi yang up-to-date antara lain tentang:

1. Sumber air.

• Data dan peta gambaran umum hidrologi sumber air, topografi, dan geologi.

• Data curah hujan dan tangkapan air.

• Jarak dan elevasi sumber-sumber air.

• Debit optimum sumber air.

• Kualitas air dan pemanfaatan sumber saat ini.

• Investasi untuk biaya eksploitasi sumber serta biaya operasi dan pemeiharaan. 2. Kebutuhan air minum.

• Proyeksi penduduk, dilakukan untuk interval 5 tahun selama periode perencanaan.

• Pemakaian air (liter/orang/hari), diproyeksikan setiap interval 5 tahun.

• Data sosial ekonomi.

• Ketersediaan air (sumber air).

• Konsumsi saat ini yang dapat diperoleh dari data sekunder, dimana kebutuhan air diklasifikasikan berdasarkan kebutuhan domestik dan non domestik.

• Besarnya air tak berekening (ATR, NRW: non revenue water)

3. Kapasitas produksi.

• Pemanfaatan kapasitas belum terpakai (idle capacity).

• Komponen utama SPAM harus mampu mengalirkan air pada kebutuhan hari maksimum, dan untuk jaringan distribusi harus disesuaikan dengan kebutuhan jam puncak:

- Unit air baku direncanakan berdasarkan kebutuhan hari maksimum, besarnya berkisar 130% dari kebutuhan rata-rata.

- Unit produksi direncanakan berdasarkan kebutuhan hari maksimum, besarnya berkisar 125% dari kebutuhan rata-rata.

- Unit distribusi direncanakan berdasarkan kebutuhan jam puncak, yang besarnya berkisar 115 – 130% dari kebutuhan hari maksimum.

4.4.2 Jumlah sambungan rumah.

Dalam perencanaan, jumlah SR yang diperlukan dapat diketahui dari proyeksi jumlah penduduk yang dilayani, dimana jumlah SR diperlukan adalah jumlah penduduk dilayani dibagi dengan rata-rata jiwa per KK.

Sedangkan dalam operasional jaringan, jumlah SR yang dapat dipasang pada 1 area atau 1 jalur pipa diperoleh dari perkiraan debit air yang masuk atau digunakan di area tersebut dan dibagi dengan rata-rata pemakaian air per orang per hari.

4.4.3 Sistem pengaliran

Biaya penyediaan air minum dipengaruhi oleh sumber air baku, kualitas air baku, serta jarak dan elevasi sumber.

Elevasi atau ketinggian sumber mempengaruhi penetapan sistem pengaliran, yang akan mempengaruhi pada besaran biaya enerji (perpompaan).

• Sistem pengaliran dapat dilakukan secara gravitasi, jika tekanan yang tersedia mencukupi. Pengaliran gravitasi umumnya digunakan pada daerah yang memiliki perbedaan elevasi besar, dan memberikan biaya transportasi (transmisi) yang rendah.

• Jika tekanan tidak mencukupi, atau tidak memberikan sisa tekan sesuai persyaratan maka pengaliran dilakukan dengan pemompaan, sehingga diperlukan adanya biaya enerji. Head pompa yang diperlukan harus diperhitungkan secara terinci sehingga efisien dalam penggunaan enerji.