Tinjauan Umum………...

Evaluasi Perkembangan Sistem Pembayaran Non Tunai di Indonesia……... Prospek dan Arah Kebijakan Sistem Pembayaran Non Tunai Tahun 2005……...

Kebijakan dan Perkembangan Sistem Pembayaran Non Tunai………...

Kebijakan dan Pengembangan Sistem Pembayaran Non Tunai………... Risiko Sistem Pembayaran dan Peraturan Bank Indonesia Tentang Sistem BI-RTGS... Pengawasan Sistem Pembayaran………... Penyusunan Skema Failure to Settle………... Penerbitan Peraturan Bank Indonesia Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu (APMK)... Pengembangan Sistem Kliring Nasional (SKN)………... Pengembangan Daftar Hitam Nasional………... Perkembangan Transaksi Pembayaran Non Tunai Tahun 2004………... Transaksi Sistem BI-RTGS ………... Perkembangan Transaksi RTGS………... Perputaran Transaksi RTGS Selama Hari Raya Keagamaan dan ‘Seasonal

Event”...

Aktivitas Sistem BI-RTGS Berdasarkan Peserta………... Aktivitas Transaksi Pemerintah... Perkembangan Transaksi RTGS Berdasarkan Jenis Transaksi……... Perputaran Transaksi RTGS Berdasarkan Skala Nilai Transaksi…... Perkembangan Transaksi RTGS Berdasarkan Peserta Pengirim……... Aliran Dana BI-RTGS Berdasarkan Wilayah Pengirim dan Penerima…... Transaksi BI-RTG Berdasarkan Waktu Interface Hasil Kliring……... Kinerja BI-RTGS………... Manajemen Likuiditas Dalam Sistem BI-RTGS………... Penyelesaian Transaksi Berdasarkan Waktu Operasional…………... Perkembangan Transaksi Kliring Tahun 2004………...

1 1 4 5 5 6 8 9 10 12 13 14 14 14 16 17 18 18 19 20 21 22 22 24 25 26 Halaman

Perkembangan Cek/BG Kosong………... Perkembangan Alat Pembayaran Dengan Menggunakan Kartu (APMK)... ATM………... Kartu Kredit………... Kartu Debit………... Kartu Smart………...

Hubungan Kerjasama Dengan Pihak Ketiga di Bidang Sistem Pembayaran Non Tunai..

Inisiatif Pengembangan ASEAN-PAY………... The Executive Meeting of East Asia-Pasific Cetral Banks and Monetary Autorities

(EMEAP)... The South East Asian Central Bank’s Research and Training Centre……... APEC Working Group on Electronic Financial Transactions Systems…... CeBIT dan 3 GSM World Class………... Sidang ke 44 Working Group on Electronic Commerce-Unicitral………... BIS-Working Group on General Guidence for The Development of Payment System...

Arah Pengembangan Sistem Pembayaran Non Tunai Tahun 2005………...

Penerapan Sistem Kliring Nasional (SKN)………... Penerapan Failure to Settle Sceme………... Enhancement Sistem BI-RTGS………... Kajian Pengembangan Payment Versus Payment (PVP)………... Kajian Delivery Versus Payment (DVP)………... Rencana Pengawasan 2005………... Pengembangan Sistem Otomasi Sentralisasi………... Operasional Enterprise Data Warehouse (EDW)-RTGS………... Penyesuaian Kebijakan/Peraturan Tentang Sistem Pembayaran (SE Ekstern,SE Intern, PDG, dan PBI)... 29 30 31 33 36 37 39 39 39 41 41 42 44 45 47 47 47 48 48 48 49 50 51 51

Tinjauan Umum………...

Evaluasi Perkembangan Sistem Pembayaran Tunai di Indonesia………...

Kebijakan dan Perkembangan Sistem Pembayaran Tunai………...

Kebijakan Sistem Pembayaran Tunai………... Pemenuhan Kebutuhan Masyarakat Terhadap Pengadaan dan Distribusi

Uang... Pemenuhan Kebutuhan Masyarakat Terhadap Layanan Perkasan………... Menjaga Kualitas Uang Kartal yang Diedarkan………...

Mengganti Uang yang Tidak Layak Edar………... Meningkatkan Durabilitas………... Meningkatkan Kualitas Unsur Pengamanan Uang………... Penanggulangan Uang Palsu………...

Penanggulangan Secara Preventif dengan Mengeluarkan dan Mengedarkan Uang Emisi Baru………... Penanggulangan Secara Preventif dengan Sosialisasi Keaslian Uang

Rupiah... Penanggulangan Secara Represif………... Penyempurnaan Ketentuan Pelaporan Uang Palsu………... Penyempurnaan Infrastruktur………...

Ketentuan………... Organisasi dan Pengembangan SDM………... Sistem Informasi dan Peralatan Perkasan………... Sistem Informasi Database Administrasi Uang dan Bahan Uang…………... Perkembangan Alat Pembayaran Tunai Tahun 2004………... Uang Kartal yang Diedarkan………... Transaksi Kas………... Realisasi RDU………... Penemuan Uang Palsu………...

53 53 55 55 55 58 59 59 59 60 61 61 61 62 63 63 64 64 64 66 67 67 68 71 73 Halaman

Layanan Kepada External Stakeholders...

Hubungan Kerjasama Dengan Pihak Ketiga Di Bidang Sistem Pambayaran Tunai...

Hubungan Kerjasama dengan Pihak Eksternal Selama Tahun 2004…………... Botasupal / POLRI………... PT. Kereta Api Indonesia………... PT. Pelni………...

Arah Pengembangan Sistem Pembayaran Tunai Tahun 2005………...

Pemenuhan Kebutuhan Masyarakat Terhadap Uang Kartal………... Menjaga Kualitas Uang Kartal yang Diedarkan dan Penanggulangan Uang Palsu...

Pengeluaran dan Pengedaran Uang Emisi Baru………... Melanjutkan Program Public Education Mengenai Ciri-ciri Keaslian Uang

Rupiah……... Peningkatan Layanan Kepada Eksternal Stakeholders………... Pengembangan Sistem Aplikasi dan Informasi………... Pengembangan database Uang dan Bahan Uang………... Pengembangan SIPU………... Pengembangan SIMTRAK………... Penyempurnaan Ketentuan dan Organisasi………... Penyempurnaan Ketentuan Setoran-Bayaran………... Penyempurnaan Organisasi Perkasan KBI………... Melakukan Kajian Sebagai Dasar Kebijakan Pengembangan………...

Kajian Usia Edar Uang………... Kajian Bahan Logam Uang dan Kertas Uang Alternatif………... Kajian Pemilihan Bahan Uang Pecahan Kecil………... Kajian Strategi Operasional Distribusi Uang………... Kajian Sistem Manajemen Mutu ISO 9001 di Sektor Perkasan...

74 77 77 77 79 79 81 81 81 82 82 83 83 83 84 84 85 85 86 86 86 87 87 87 88

Tabel 1 Tabel 2 Tabel 3 Tabel 4 Tabel 5 Tabel 6 Tabel 7 Tabel 8 Tabel 9 Tabel 10 Tabel 11 Tabel 12 Tabel 13 Tabel 14 Peserta BI-RTGS... Share Kelompok Bank Terhadap Aktivitas RTGS Menurut Volume

Transaksi... Share Kelompok Bank terhadap Aktivitas RTGS Menurut Nilai

Transaksi... Aktivitas Transaksi Pemerintah... Aktivitas Transaksi yang dilakukan oleh Bank Indonesia... Skala Nilai Transaksi... Skala Volume Transaksi... Komposisi Aliran Dana yang Melalui Sistem BI-RTGS dari Sisi Nilai

Transaksi... Komposisi Aliran Dana yang Melalui Sistem BI-RTGS Dari Sisi Volume... Perkembangan Kartu ATM... Modus Fraud... Laporan Kemajuan Proyek ASEAN – PAY... Perkembangan Uang Kartal Yang Diedarkan (UYD)... Tingkat Kepuasan Terhadap Pelayanan PPUPK...

17 17 18 18 19 20 20 21 21 32 35 40 68 76

Grafik 1 Grafik 2 Grafik 3 Grafik 4 Grafik 5 Grafik 6 Grafik 7 Grafik 8 Grafik 9 Grafik 10 Grafik 11 Grafik 12 Grafik 13 Grafik 14 Grafik 15 Grafik 16 Grafik 17 Grafik 18 Grafik 19 Grafik 20 Grafik 21 Grafik 22 Grafik 23 Grafik 24 Grafik 25 Grafik 26 Grafik 27 Grafik 28 Grafik 29

Perkembangan Transaksi Sistem BI-RTGS periode 2001-2004... Nilai Transaksi BI-RTGS Tahun 2003-2004... Volume Transaksi BI-RTGS Tahun 2003-2004... RRH Volume Transaksi BI-RTGS Tahun 2003-2004... RRH Nilai Transaksi BI-RTGS Tahun 2003-2004... RRH Nilai Transaksi BI-RTGS Tahun 2003-2004... Peserta BI-RTGS... Share Menurut Nilai... Share Menurut Volume... Profil Aliran Dana Melalui Sistem BI-RTGS ... Aliran Dana BI-RTGS Berdasarkan Wilayah Pengirim dan Penerima.. Transaksi BI-RTGS Berdasarkan Waktu Interface Hasil Kliring... Kinerja Sistem BI-RTGS Berdasarkan Status Transaksi... Ketersediaan dan Kehandalan Sistem BI-RTGS... Through Put Transaksi RTGS... Time Slot 2004... Transaksi Penyerahan Kliring... Nominal Transaksi ... Volume Transaksi ... RRH Nominal Transaksi ... RRH Volume Transaksi... Perkembangan Perputaran Intercity Clearing... Nilai Penolakan Cek dan Bilyet Kosong... Volume Penolakan Cek dan Bilyet Kosong... Trend Pemegang APMK Tahun 2003-2004... Perkembangan Nilai Transaksi Kartu ATM... Perkembangan Volume Transaksi Kartu ATM... Komposisi Penerbit Kartu Kredit... Perkembangan Nilai Transaksi Kartu Kredit...

15 15 15 15 16 17 19 19 20 22 22 23 24 25 26 27 27 28 28 28 29 29 30 31 32 32 33 34

Grafik 30 Grafik 31 Grafik 32 Grafik 33 Grafik 34 Grafik 35 Grafik 36 Grafik 37 Grafik 38 Grafik 39 Grafik 40 Grafik 41 Grafik 42 Grafik 43 Grafik 44 Grafik 45 Grafik 46 Grafik 47 Grafik 48 Grafik 49

Perkembangan Volume Transaksi Kartu Kredit... Prosentase Terjadinya Fraud di Beberapa Kota di Indonesia... Range Suku Bunga Untuk Kartu Kredit Tipe Gold... Range Suku Bunga Untuk Kartu Kredit Tipe Silver... Range Annual Fee Kartu Kredit Tipe Gold... Range Annual Fee Kartu Kredit Tipe Silver... Perkembangan Nilai Transaksi Kartu Debet ... Perkembangan Volume Transaksi Kartu Debet... Perkembangan Jumlah Pemegang Kartu Debet ... Komposisi UYD Berdasarkan Pecahan (% nominal)... Perkembangan Jumlah Inflow dan Outflow... Setoran dan Bayaran Bank... Pangsa Setoran Bank Berdasarkan Pecahan... Pangsa Bayaran Bank Berdasarkan Pecahan... Pemusnahan Uang Berdasarkan Satker Kas... Perkembangan RDU Per Pecahan Periode 2002-2004... Perbandingan RDU dengan Realisasinya... Tingkat Kepuasan Masyarakat... Hasil Survei Tingkat Kepuasan Perbankan... Perkembangan Rata-rata Waktu Layanan Perkasan KPBI ...

34 34 35 35 36 36 36 37 37 68 69 70 70 70 71 72 72 75 75 76

Deputi Gubernur Bank Indonesia yang membidangi Sistem Pembayaran

R. Maulana Ibrahim

Bank Indonesia sebagai Bank Sentral, dalam perjalanan sejarah pelaksanaan tugasnya telah mengalami berbagai peran. Pada permulaannya, De Javache Bank sebagai cikal bakal Bank Indonesia, diserahi tugas dan bertindak sebagai bank sirkulasi yang merupakan salah satu fungsi pokok bank sentral pada saat itu. Pasca kemerdekaan, berdasarkan UU No. 11 Tahun 1953 yang mulai berlaku tanggal 1 Juli 1953, mengamanatkan peran Bank Indonesia yang tidak hanya bertindak sebagai Bank Sentral tetapi juga sebagai bank komersial. Selanjutnya dalam rangkaian upaya penataan perekonomian dan perbankan nasional maka melalui UU No. 13 Tahun 1968 peran Bank Indonesia ditata kembali dan didudukkan secara murni sebagai bank sentral yang tugas utamanya adalah sebagai agen pembangunan.

Pada era selanjutnya, sesuai dengan amanat UU No. 23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan Undang-Undang No. 3 tahun 2004, tugas dan peran Bank Indonesia telah diamanatkan secara jelas yaitu:

menetapkan dan melaksanakan kebijakan moneter; mengatur dan menjaga kelancaran sistem pembayaran; dan mengatur dan mengawasi bank. Ketiga tugas

pokok tersebut merupakan pilar yang sejajar dalam upaya merealisasikan tujuan utama Bank Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah.

Apabila dirunut dari sejarah pelaksanaan tugas Bank Indonesia tersebut, dapat dikatakan bahwa jauh sebelum kita bicara mengenai tugas stabilisasi moneter dan sistem perbankan, tugas pengedaran uang dan pelaksanaan sistem pembayaran merupakan fungsi tertua dalam sejarah Bank Sentral sebagaimana yang dilakukan oleh De Javache Bank sebagai bank sirkulasi. Peran tersebut secara tradisional masih melekat hingga saat ini meski dengan sistem, prosedur dan tantangan yang jauh berbeda. Terlebih lagi dalam suatu perekonomian yang belum berkembang dan

yang tradisional dimana fungsi uang secara fisik masih sangat dominan, peran Bank Sentral dalam pengedaran uang sangatlah krusial dalam penyediaan uang untuk menunjang kelancaran arus barang dan jasa.

Dalam era perekonomian modern saat ini yang nyaris tanpa batas (borderless), bank sentral diberbagai negara mulai menaruh perhatian yang sangat besar terhadap perkembangan sistem pembayaran baik tunai maupun non-tunai. Concern tersebut didasarkan pada beberapa alasan pokok: pertama, ruang lingkup tugas sistem pembayaran menjadi semakin luas baik dalam pelayanan operasional, pengawasan maupun dalam pengembangan. Kedua, adanya potensi resiko sistemik dalam sistem pembayaran yang dapat menimbulkan risiko reputasi yang berimplikasi pada terjadinya social cost yang tinggi apabila terjadi. Ketiga, sistem pembayaran yang aman dan lancar terbukti dapat mendukung pilar tugas bank sentral lainnya yaitu dalam upaya menciptakan kestabilan sistem keuangan dan mendukung efektifitas kebijakan moneter.

Menilik karakteristik sistem pembayaran yang didominasi oleh aspek operasional, maka sangatlah wajar apabila lingkup tugasnya terasa sebagai suatu rutinitas dan tidak terlalu dibebani unsur kebijakan yang memiliki dampak ‘politis’. Faktor-faktor ini cenderung membuat pelaksanaan tugas dan perumusan kebijakan sistem pembayaran terabaikan bahkan oleh pelaksananya sendiri. Misalnya saja, beberapa ketentuan di bidang pembayaran tunai yang sudah

obsolete dan perlu disesuaikan dengan kondisi saat ini.

Fungsi sistem pembayaran sangatlah kritikal dalam menunjang arus dana dalam perekonomian. Bisa dibayangkan apabila fungsi ‘sirkulasi’ ini berhenti sehari saja atau terkendala oleh kerusakan sistem sesaat, maka dampaknya akan sangat luar biasa bagi stabilisasi sistem keuangan. Menyikapi peran sistem pembayaran yang sangat penting tersebut dalam menunjang keseluruhan tugas stabilisasi moneter dan perbankan maka dipandang perlu untuk men-disclose berbagai aspek pelaksanaan tugas Bank Indonesia dalam upaya menjaga kelancaran dan keamanan sistem pembayaran ini, dalam suatu Laporan Tahunan

transparansi Bank Indonesia terhadap tugas-tugas yang diamanatkan Undang-Undang di bidang sistem pembayaran dan sejajar dengan dua pilar pelaksanaan tugas yang lain yaitu stabilisasi moneter dan pengawasan perbankan.

Laporan ini juga diharapkan dapat menjadi salah satu sarana edukasi yang strategis dalam upaya memberi gambaran menyeluruh kepada masyarakat terhadap pelaksanaan tugas Bank Indonesia di bidang sistem pembayaran baik tunai dan non-tunai. Diantara hal-hal yang ingin disampaikan adalah berbagai langkah kebijakan di bidang sistem pembayaran yang dilakukan selama tahun 2004, statistik perkembangan transaksi pembayaran dan hubungan kerjasama dengan lembaga terkait serta arah pengembangan sistem pembayaran tunai dan non-tunai tahun 2005.

Sebagai suatu edisi perdana, sangat disadari bahwa laporan ini masih memerlukan berbagai penyempurnaan baik substansi yang menyangkut de-tail informasi maupun sistematika penyajian. Namun demikian, sebagai suatu penerbitan awal, saya mengganggap terbitnya laporan perdana ini sebagai suatu kinerja yang patut dihargai. Oleh karena itu, sembari berbagai penyempurnaan dilakukan untuk edisi selanjutnya, saya perlu menyampaikan penghargaan dan apresiasi yang tinggi terhadap semua pihak yang terlibat dalam penyusunan laporan ini, khususnya rekan-rekan Pimpinan Direktorat Akunting dan Sistem Pembayaran, serta Direktorat Pengedaran Uang beserta seluruh stafnya. Mereka semua sangat terbuka terhadap berbagai masukan, kritik dan saran dalam upaya perbaikan materi laporan ini.

Akhirnya, semoga laporan ini mampu memberi manfaat dan pencerahaan kepada masyarakat luas akan tugas Bank Indonesia di bidang Sistem Pembayaran...Amin.

ecara umum transaksi sistem pembayaran non tunai selama tahun 2004 menunjukkan perkembangan yang positif, baik dari segi nilai transaksi maupun volume transaksi. Hal ini tercermin dari semakin meningkatnya volume transaksi pembayaran yang dikategorikan sebagai sistem pembayaran bernilai besar (high

value payment sistem - HVPS) yang

memiliki porsi lebih dari 95% dari total transaksi pembayaran yang dilakukan antar bank. Transaksi HVPS pada umumnya berasal dari transaksi antar bank baik dalam transaksi pasar uang antar bank (PUAB) maupun dalam bentuk

foreign exchange (Forex) serta

transaksi sehubungan dengan

pembayaran pajak kepada pemerintah. Transaksi HVPS tersebut sebagian besar di settled melalui sistem BI- RTGS yaitu mekanisme penyelesaian akhir transaksi pembayaran yang dilakukan per transaksi dan bersifat real time. Penerapan RTGS terbukti mampu mengurangi resiko (credit

exposure) dalam sistem

pembayaran karena dengan penerapan sistem ini Bank Indonesia tidak lagi menanggung kewajiban terhadap saldo debit atau overdraft sebagaimana terjadi dalam sistem kliring (netting). Selain itu mekanisme

settlement melalui sistem RTGS

bersifat credit transfer dan berlaku prinsip “no money no

game”, menuntut perbankan

untuk mengelola likuiditasnya secara lebih baik. Pemindahan dana dengan sistem RTGS bersifat real time (seketika) dan

EV EV EV EV

EVALUASI PERKEMBALUASI PERKEMBALUASI PERKEMBALUASI PERKEMBALUASI PERKEMBANGANANGANANGANANGANANGAN SISTEM PEMB

SISTEM PEMB SISTEM PEMB SISTEM PEMB

SISTEM PEMBAAAAAYYYYARAN DIYARAN DIARAN DIARAN DIARAN DI INDONESIA INDONESIA INDONESIA INDONESIA INDONESIA Secara umum transaksi sistem pembayaran non tunai selama tahun 2004 menunjukkan ...

f

Seiring dengan kemajuan teknologi dan meningkatnya tuntutan perbankan terhadap transfer dana yang cepat dan aman,

perkembangan jumlah bank peserta Sistem BI-RTGS ....

didukung oleh aplikasi yang relatif aman sehingga dapat mengurangi timbulnya float dalam sistem pembayaran.

Seiring dengan kemajuan teknologi dan meningkatnya tuntutan perbankan terhadap transfer dana yang cepat dan aman, perkembangan jumlah bank peserta Sistem BI-RTGS mengalami peningkatan yang cukup signifikan. Pada saat sistem ini mulai diimplementasikan tahun 2000 jumlah peserta RTGS hanya 75 bank, namun pada tahun 2004 jumlah peserta meningkat menjadi 266 peserta yang terdiri dari Bank Indonesia, perbankan, dan lembaga bukan bank. Peningkatan jumlah peserta RTGS tersebut mendorong terjadinya peningkatan volume dan nilai transaksi. Pada tahun 2003, rata-rata harian (RRH) volume transaksi sistem BI-RTGS sebesar 17.139 transaksi dengan nilai transaksi sebesar Rp. 85,7 trilyun rupiah. Pada tahun 2004 rata-rata harian (RRH) volume transaksi sistem BI-RTGS mencapai Rp. 20.791 transaksi dengan nilai transaksi sebesar Rp. 97,4 trilyun. Hal ini menunjukkan bahwa dari segi volume, aktivitas settlement

melalui RTGS meningkat sebesar 20,9% dan dari segi nominal meningkat sebesar 11,6% dibandingkan dengan aktivitas

settlement pada tahun 2003.

Selain sistem pembayaran bernilai besar, di Indonesia berkembang pula sistem pembayaran bernilai kecil yaitu transaksi pembayaran yang memiliki karakteristik volume transaksi yang sangat besar, bersifat rutin/periodik dengan nilai transaksi yang relatif kecil. Dari segi instrumen pembayaran, sistem pembayaran ritel dapat dibedakan dalam dua jenis yaitu yang menggunakan kertas berharga (paper-based) seperti: cek, bilyet giro, wesel dan alat pembayaran dengan menggunakan kartu (APMK).

Settlement sistem pembayaran

ritel pada umumnya dilakukan melalui mekanisme kliring baik untuk yang bersifat paper-based maupun yang card-based.

Meskipun nilai transaksi sistem pembayaran ritel hanya mencakup kurang dari 5% transaksi pembayaran antar bank, namun volume transaksi yang

disettled melalui sistem kliring

dari tahun ke tahun. Pada tahun 2003, volume rata-rata harian warkat kliring penyerahan hanya sekitar 296 ribu dengan nilai nominal sebesar Rp. 4,7 trilyun, namun pada tahun 2004 terjadi peningkatan sebesar 6,6% yaitu menjadi 319 ribu warkat dengan peningkatan nilai transaksi sebesar 12,6% atau menjadi sebesar Rp. 5,3 trilyun per hari.

Sedangkan Alat Pembayaran Menggunakan Kartu (APMK) termasuk ke dalam sistem pembayaran ritel karena transaksi yang dilakukan relatif bernilai kecil dengan frekuensi yang besar dan bersifat account-based dengan settlement kliring antar bank atau melalui kliring ATM.

Yang termasuk APMK adalah: kartu ATM, kartu debet, kartu kredit, e-wallet, smart card dan beberapa kartu sejenis. Jumlah kartu ATM yang beredar sampai dengan akhir tahun 2004 mencapai lebih dari 25,9 juta kartu dengan jumlah transaksi sebanyak 679 juta transaksi dengan nilai lebih dari 417 trilyun . Sementara peredaran kartu kredit pada tahun 2004 mencapai 5,5 juta kartu dengan volume transaksi sebanyak 74,2

juta dan nilai transaksi sebesar 37,6 trilyun rupiah. Peningkatan volume dan nilai transaksi kartu kredit perlu diimbangi dengan layanan yang memadai dan ketentuan hukum yang jelas khususnya terkait dengan aspek perlindungan konsumen. Oleh karena itu, Bank Indonesia sebagai regulator bekerjasama dengan Yayasan Lembaga Konsumen Indonesia (YLKI) dan Asosiasi Kartu Kredit Indonesia (AKKI) telah melakukan serangkaian pembahasan guna mengantisipasi potensi resiko yang terjadi dalam pemberian kartu kredit. Kerjasama ini akan terus berlanjut untuk meminimalisir resiko akibat dampak negatif dari pemberian kartu kredit yang kurang selektif. Untuk mewujudkan hal tersebut , tanggal 28 Desember 2004 Bank Indonesia telah memberlakukan pengaturan kartu kredit melalui penerbitan Peraturan Bank Indonesia (PBI) No. 6/30/PBI/2004 tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu. Ketentuan ini mengatur mengenai aspek prudential

Jumlah kartu ATM yang beredar sampai dengan akhir tahun 2004 mencapai ...

banking dalam pemberian kartu

kredit.

Dalam bidang sistem pembayaran non tunai, fokus kebijakan adalah tetap pada minimalisasi resiko dan peningkatan efisiensi. Peningkatan efisiensi akan diupayakan melalui implementasi Sistem Kliring Nasional (SKN) dan Daftar Hitam Nasional (DHN) pada semester kedua tahun 2005. Implementasi SKN memungkinkan terlaksananya kliring dari transaksi kredit yang selama ini mempergunakan nota kredit (paper based) menjadi paperless secara nasional. Seiring dengan implementasi SKN, diperlukan tersedianya daftar hitam dengan cakupan nasional (DHN). Sebagai dampak dari pengembangan SKN dan DHN, penyesuaian (enhancement) dari sistem BI-RTGS yang merupakan tempat terjadinya settlement harus pula dilakukan sebelum implementasi SKN.

Enhancement tersebut erat

kaitannya dengan perubahan status penyelenggara kliring lokal yang ada saat ini menjadi peserta kliring nasional, pada saat implementasi SKN dilakukan.

Sedangkan upaya penurunan resiko akan dilakukan melalui peningkatan efektifitas pengawasan sistem pembayaran terutama dengan metode pengawasan yang sesuai dengan berbagai standar internasional (BIS). Selain itu sebagai langkah awal dari rencana pengembangan sistem pembayaran ke depan khususnya yang dapat mendukung penyelesaian transaksi pembayaran yang bersifat cross

border maupun multi currency,

Bank Indonesia melakukan kajian terkait dengan kebutuhan pelaku usaha dan perbankan terhadap jasa sistem pembayaran dimaksud. Hasil kajian tersebut akan menjadi acuan bagi Bank Indonesia dalam memutuskan perlu tidaknya pengembangan

Payment-Versus-Payment (PVP)

di Indonesia mengingat penerapan PVP memiliki resiko yang tidak kecil apabila tidak dimitigasi dengan baik.

Tanggal 28 Desember 2004 Bank Indonesia telah memberlakukan pengaturan ... PROSPEK D PROSPEK DPROSPEK D

PROSPEK DPROSPEK DAN AN AN AN ARAHAN ARAHARAHARAHARAH KEBIJAKAN SISTEM KEBIJAKAN SISTEMKEBIJAKAN SISTEM KEBIJAKAN SISTEMKEBIJAKAN SISTEM PEMB

PEMBPEMB

PEMBPEMBAAAAYAYYARAN YYARAN ARAN ARAN ARAN TAHUNTAHUNTAHUNTAHUNTAHUN 2005

20052005 20052005

Blue Print Sistem Pembayaran

Nasional sebagai guidance dalam pengembangan sistem pembayaran di In-donesia pertama kali diterbitkan pada tahun 1995. Dalam perjalanannya, berbagai perubahan telah terjadi baik dari sisi kemampuan bank, teknologi dan kebutuhan masyarakat yang menuntut peran aktif Bank Indonesia untuk menyesuaikan arah kebijakan dan pengembangan dibidang sistem pembayaran sehingga dapat menjamin terwujudnya sistem pembayaran yang efisien, aman dan handal serta murah dan memperhatikan kepentingan rakyat

banyak. Ditambah lagi adanya kerja sama regional dan internasional antar bank sentral telah memberikan warna baru dalam policy bank sentral yang tidak sesuai dengan arah blue print tahun 1995. Selain itu, terdapat beberapa isu penting seperti stabilitas sistem keuangan, isu kesetaraan akses tehadap payment

gate-way dan isu terkini tentang linkage antar

sistem pembayaran bernilai kecil (retail

payment system) dengan sistem

pembayaran bernilai besar (high value

payment system) dan hubungan dengan

sistem keuangan lain. Mengingat semua kebutuhan dan perubahan tersebut

LOW VALUE HIGH VALUE DVP

Front End

Card Input Customer

Elekt ronic Inp ut Customer Bulk Inp ut Teller Electronic Input MICE input AT M EFT /P OS at store Self service customer t erminal

Bank Electronic Batches

Teller Electronic input Cust omer Electronic Input

Bank High Va lue Payment Processing

National Pay ment Gateway (Switching)

Middle End

ELECTRONIC BATCH LOW VALUE CLEARING

High Value Payment Te rminal

Back

End Electronic “ Indivudual”

Low Va lue Clearing

HIGH VA LUE SETT LEM ENT

SYST EM SETT LEM ENT

ACCOUNT MANAGEM ENT BANKS’ INTERNATIONAL PAYM ENT TERM INALS CLEARING HOUSE to CLEARING HOUSE LINKS Scripless Securit ies Set tlement Syst ems DOMESTIC FOREX To RUP IAH CLEARING Domestic Payment S ystem International Transfers PVP Bank Authorization

LOW VALUE HIGH VALUE DVP

Front End

Card Input Customer

Elekt ronic Inp ut Customer Bulk Inp ut Teller Electronic Input MICE input AT M EFT /P OS at store Self service customer t erminal

Bank Electronic Batches

Teller Electronic input Cust omer Electronic Input

Bank High Va lue Payment Processing

National Pay ment Gateway (Switching)

Middle End

ELECTRONIC BATCH LOW VALUE CLEARING

High Value Payment Te rminal

Back

End Electronic “ Indivudual”

Low Va lue Clearing

HIGH VA LUE SETT LEM ENT

SYST EM SETT LEM ENT

ACCOUNT MANAGEM ENT BANKS’ INTERNATIONAL PAYM ENT TERM INALS CLEARING HOUSE to CLEARING HOUSE LINKS Scripless Securit ies Set tlement Syst ems DOMESTIC FOREX To RUP IAH CLEARING Domestic Payment S ystem International Transfers PVP Bank Authorization

belum seluruhnya terakomodasi dengan Blue Print Sistem Pembayaran tahun 1995 , maka pada tahun 2004 Bank Indonesia telah melakukan revisi atas

Blue Print.

Secara umum arah pengembangan sistem pembayaran ke depan dapat digambarkan dengan arsitektur dibawah ini.

Blue Print Edisi Revisi 2004 membagi

arah pengembangan sistem pembayaran kedalam 4 subset, yakni Low-Value

Pay-ment, High-Value PayPay-ment, linkage

dengan securities settlement system (DVP), dan linkage dengan international

payments (PVP). Gambaran rinci atas

gambar tersebut dapat dijelaskan sebagi berikut:

Low Value Payment System

Low Value Payment System

merupakan sistem yang dimaksudkan untuk memenuhi kebutuhan masyarakat luas atas metode pembayaran non-tunai. Metode pembayaran non-tunai masyarakat bisa dilakukan dengan menggunakan media kartu, media elektronik, ataupun media kertas.

Media kartu mencakup berbagai alat pembayaran menggunakan kartu (APMK) sepertu kartu kredit, debet, ATM dan APMK sejenis. Penggunakan teknologi sistem pembayaran ritel dengan media

elektronik dapat berupa phone banking atau internet banking atau electronic

home banking lainnya. Sedangkan

instrumen pembayaran bersifat

paper-based berupa cek, wesel, dan bilyet giro.

Termasuk dalam kategori low value adalah “Bank Electronic Batches” yaitu transaksi pembayaran ritel yang diproses secara batch bersama-sama dengan transaksi-transaksi lain yang umumnya berifat ritel dengan jumlah banyak seperti transaksi pembayaran telpon, listrik, air dan pembayaran gaji.

Settlement untuk transaksi low

value dapat menggunakan sistem kliring yang bersifat batch atau dapat memanfaatkan lembaga kliring APMK atau “Bank Authorization” khusus untuk

settlement APMK.

High Value Payment System

Yang termasuk transaksi high value

payment system (HVPS) adalah transaksi

yang bernilai besar, volume transaksi kecil namun memiliki potensi resiko yang sangat besar. Transaksi HVPS secara umum menuntut proses settlement yang cepat dan aman dan biasanya menggunakan mekanisme penyelesaian transaksi yang bersifat real-time. Arah pengembangan ke depan, transaksi HVPS tersebut tetap akan menggunakan

mempermudah link dengan

berbagai sub system di pasar modal dan transaksi forex (cross border), diperlukan

enhancement terhadap fitur dan fungsi

utama dalam aplikasi sistem RTGS.

Delivery Versus Payment System dan Payment Versus Payment System

Mengggambarkan keterkaitan antara sistem settlement dana dan sistem

settlement surat berharga. Termasuk

adanya link antara transaksi pembayaran dari luar batas negara Indonesia yang membutuhkan penyelesaian di sisi Rupiah di Indonesia. Dalam gambar tersebut terdapat box “Domestic Foreign Exchange

to Rupiah Clearing” yang merupakan

perkiraan arah pengembangan sistem pembayaran yang dibutuhkan di masa yang akan datang.

Arsitektur pengembangan sistem pembayaran tersebut perlu ditindaklanjuti dengan menyusun strategi pencapaian berupa arah kebijakan umum dan perlu dijabarkan dalam rincian yang lebih mendetail. Sasaran akhir setiap tahap pengembangan sistem pembayaran mengacu pada 3 (tiga) aspek utama yaitu:

1. Minimalisasi Resiko Sistem Pembayaran Nasional

Penerapan sistem BI-RTGS pada

tahun 2000 terbukti dapat meminimalisir resiko sistem pembayaran yang semula terkonsentrasi pada akhir hari dalam sistem netting. Pada tahun 2004 pangsa pasar transaksi pembayaran antar bank yang di settle melalui sistem BI-RTGS mencapai lebih dari 95% dengan nilai rata-rata harian sebesar 97,4 trilyun ru-piah. Hal ini menunjukkan bahwa hampir seluruh transaksi yang bernilai besar dengan potensi resiko tinggi telah bergeser (mitigasi) ke mekanisme RTGS yang dinilai cepat dan relatif aman.

Bank Indonesia akan senantiasa melanjutkan berbagai upaya untuk mengurasi resiko sistem pembayaran yang antara lain dapat dilakukan melalui penerapan Delivery Versus Payment (DVP) sehingga settlement dana transaksi surat berharga dapat dihubungkan dengan sistem keuangan lain yang dikembangkan Bank Indonesia. Solusi lain yang cukup efektif untuk mengurangi resiko sistem pembayaran adalah melalui penerapan payment

ver-sus payment. Concern systemic risk bank

sentral dapat diatasi apabila transaksi

multi-currency dan bersifat cross-border

dapat dilakukan melalui PVP. Hingga saat ini Bank Indonesia sedang melakukan kajian untuk mengetahui tingkat kebutuhan transaksi PVP dan menyusun

persyaratan pendukung terhadap kemungkinan penerapan sistem dimaksud.

2. Optimalisasi Efisiensi Sistem

Pembayaran Nasional

Ukuran optimalisasi efisiensi sistem pembayaran di Indonesia dapat dilihat dari beberapa indikator berikut:

a. Jaringannya menjangkau seluruh pelosok Indonesia

b. Instrumen pembayarannya bervariasi, praktis, mudah digunakan oleh segala lapisan masyarakat untuk memenuhi berbagai kebutuhan pembayarannya

c. Mekanisme penyelesaian

pembayarannya praktis dan dengan cepat memberikan dana kepada pihak yang berhak atas dana tersebut

d. Harga instrumen dan harga penyediaan jasa pembayaran tidak mahal dan terjangkau oleh masyarakat banyak

3. Keseimbangan (fairness)

Revisi Blue Print 2004 juga mengisyaratkan adanya faktor keseimbangan (fairness) antar berbagai pelaku sistem pembayaran baik penyelenggara, pengguna dan penyusun kebijakan sistem pembayaran. Ruang

lingkup fairness meliputi hal-hal sebagai berikut:

a. Kebijakan sistem pembayaran nasional tidak boleh diskriminatif. Apabila terdapat kebijakan yang seolah “diskriminatif” maka alasannya harus jelas, proses penetapannya transparan dan melibatkan berbagai pihak terkait, serta tidak bertentangan dengan hukum yang berlaku.

b. Akses (keikutsertaan) ke suatu sistem pembayaran nasional tidak boleh dibatasi tanpa alasan yang jelas dan dapat dipahami serta diterima semua pihak.

c. Bank Indonesia sebagai otoritas sistem pembayaran di Indonesia wajib memelihara keseimbangan dalam pelaksanaan fungsinya sebagai pengatur, pengawas (overseer), dan penyelenggara sistem pembayaran.

d. Perjanjian-perjanjian dalam sistem pembayaran nasional tidak boleh hanya menguntungkan salah satu sisi dalam perjanjian.

e. Konsumen sistem pembayaran nasional harus mendapat perlindungan yang layak

Blue Print Sistem Pembayaran Nasional yang merupakan rangkaian arah pengembangan sistem pembayaran dimaksud merupakan pedoman dan acuan mengenai berbagai

pengembangan sistem pembayaran di masa mendatang. Tahapan implementasi tentu akan disesuaikan dengan urutan priorotas, kesiapan sumber daya dan ketersediaan infrastuktur teknologi sistem pembayaran.

Kebijakan sistem pembayaran non tunai yang dilakukan Bank Indonesia dititik beratkan pada ... alam perkembangan p e r e k o n o m i a n Indonesia yang semakin meningkat, kebutuhan masyarakat dan perbankan akan adanya sistem pembayaran yang cepat, efisien dan aman semakin meningkat. Jasa-jasa bidang sistem pembayaran yang disediakan oleh perbankan yang telah dapat dipergunakan masyarakat meliputi jasa transfer uang dan pembayaran yang dilakukan melalui sistem Bank Indonesia Real Time Gross

Settlement (BI-RTGS), sistem

kliring, sistem pembayaran dengan alat pembayaran memakai kartu seperti kartu ATM, kartu debet, kartu kredit dan jasa sistem pembayaran lainnya. Dalam

tugasnya untuk mengatur dan menjaga kelancaran sistem pembayaran, kebijakan sistem pembayaran non tunai yang dilakukan Bank Indonesia dititik beratkan pada usaha untuk meminimalkan risiko dan meningkatkan efisiensi sistem pembayaran di Indonesia. Kebijakan untuk meminimalkan risiko sistem pembayaran dilakukan pada tahun 2004 diantaranya dengan memberlakukan Peraturan Bank Indonesia tentang Sistem BI-RTGS (PBI sistem BI-RTGS), pengawasan sistem pembayaran, pengembangan mekanisme

failure to settle dan

memberlakukan Peraturan Bank Indonesia tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu (PBI APMK). Sementara itu untuk meningkatkan efisiensi sistem

KEBIJ KEBIJ KEBIJ KEBIJ

KEBIJAKAN DAKAN DAKAN DAKAN DAKAN DANANANANAN PERKEMB

PERKEMB PERKEMB PERKEMB

PERKEMBANGAN SISTEMANGAN SISTEMANGAN SISTEMANGAN SISTEMANGAN SISTEM PEMB

PEMB PEMB PEMB

PEMBAAAAAYYYYYARAN NON ARAN NON ARAN NON ARAN NON ARAN NON TUNTUNTUNTUNTUNAIAIAIAIAI

dalam sistem pembayaran Indonesia khususnya risiko likuiditas dan risiko kredit dapat diminimalkan dengan sistem BI-RTGS. Berkurangnya risiko ini didorong oleh makin rendahnya kemungkinan kegagalan penyelesaian kewajiban pembayaran oleh bank dalam sistem pembayaran. Hal ini ditunjang oleh ketentuan bahwa transaksi RTGS hanya dapat dilaksanakan secara efektif apabila bank pengirim memiliki dana yang cukup pada rekeningnya di Bank Indonesia.

Sebelum sistem BI-RTGS diimplementasikan, penyelesaian transaksi antar bank dilakukan dengan menggunakan sistem kliring dengan metoda net

settlement dimana penyelesaian

akhir transaksi dilakukan pada akhir hari. Dalam sistem netting

settlement ini terdapat risiko

sistem pembayaran yang dihadapi Bank Indonesia. Risiko ini timbul apabila terdapat bank yang mengalami kalah kliring dan tetap bersaldo negatif sampai keesokan harinya. Dengan berlakunya sistem settlement dalam sistem BI-RTGS yang didasarkan pada kecukupan saldo

Secara umum risiko dalam sistem

pembayaran Indonesia

khususnya risiko likuiditas dan risiko kredit dapat

diminimalkan dengan ...

Salah satu hal mendasar yang telah dilakukan dalam sistem pembayaran non-tunai di Indonesia untuk meminimalkan risiko sistem pembayaran adalah digunakannya BI-RTGS untuk sistem transfer dana nilai besar. Sistem BI-RTGS ini merupakan sistem yang memproses penyelesaian transaksi (settlement) pembayaran antar bank yang dilakukan per transaksi dan bersifat real time yang diharapkan akan dapat mengurangi risiko dalam sistem pembayaran. Penggunaan sistem BI-RTGS juga merupakan salah satu jawaban dari kebutuhan dunia perbankan dan masyarakat pengguna sistem pembayaran terhadap ketersediaan sarana transfer dana yang cepat, efisien, dan aman. Secara umum risiko

RISIK RISIKRISIK RISIK

RISIKO SISTEMO SISTEMO SISTEMO SISTEMO SISTEM PEMB

PEMBPEMB PEMB

PEMBAAAAYAYYARAN DYYARAN DARAN DARAN DARAN DANANANANAN PERA

PERAPERA PERA

PERATURAN BANKTURAN BANKTURAN BANKTURAN BANKTURAN BANK INDONESIA

INDONESIA INDONESIA INDONESIA

INDONESIA TENTTENTTENTTENTANGTENTANGANGANGANG SISTEM BI-RTGS SISTEM BI-RTGSSISTEM BI-RTGS SISTEM BI-RTGS SISTEM BI-RTGS

sistem pembayaran dilakukan pengembangan sistem kliring nasional serta daftar hitam nasional.

rekening Bank di Bank Indonesia, risiko kemungkinan kegagalan salah satu bank dalam memenuhi kewajibannya saat jatuh tempo dapat diminimalkan. Sejak digunakannya sistem BI-RTGS dalam sistem pembayaran di Indonesia, telah terjadi pergeseran penggunaan sistem pembayaran dari sistem kliring ke sistem RTGS.

Pada tahun 2004, aktivitas harian penggunaan sistem BI-RTGS terhadap kliring adalah 94,9% berbanding 5,1% (Rp 97,4T: Rp 5,3T). Hal ini memperlihatkan bahwa risiko kegagalan settlement di akhir hari yang ditanggung oleh Bank Indonesia dalam sistem kliring hanya tinggal sekitar 5,1% dari total nilai settlement. Pergeseran dari sistem kliring ke sistem BI-RTGS, menciptakan adanya penyebaran risiko sistem pembayaran dari semula hanya terakumulasi pada akhir hari karena sistem kliring yang bersifat multilateral netting dan diproses untuk settlement pada akhir hari menjadi tersebar sepanjang jam operasional sistem BI-RTGS (06.30 s.d 17.00 WIB). Penyebaran risiko ini mendorong

pengguna sistem BI-RTGS (dalam hal ini bank) untuk dapat lebih mengelola likuiditasnya sepanjang hari. Pada saat ini, sistem BI-RTGS telah cukup aman dan efisien. Kondisi ini harus tetap dijaga keberadaannya. Risiko likuiditas dan risiko kredit yang telah dapat diminimalkan ini harus tetap dijaga dan dipelihara. Kondisi ini dapat diwujudkan dengan dengan adanya pengelolaan yang baik terhadap risiko teknis dan monitoring likuiditas sistem BI-RTGS.

Untuk menghindari adanya risiko teknis, Bank Indonesia memberikan perhatian yang tinggi terhadap kehandalan sistem (robustness). Kehandalan sistem BI-RTGS ini dapat diwujudkan antara lain dengan usaha pencapaian tingkat ketersediaannya (availiability) yang tinggi dan adanya dukungan jaringan komunikasi yang baik. Terkait dengan sistem BI-RTGS, Bank Indonesia juga melakukan berbagai upaya untuk meminimalkan risiko operasional. Untuk tetap menjaga adanya pengelolaan risiko sistem pembayaran yang baik, perlu dilakukan pengawasan sistem

Pada tahun 2004, aktivitas harian penggunaan sistem BI-RTGS terhadap kliring adalah ...

PENGA PENGA PENGA PENGA

PENGAWWWWWASAN SISTEMASAN SISTEMASAN SISTEMASAN SISTEMASAN SISTEM PEMB

PEMB PEMB PEMB

PEMBAAAAAYYYYYARANARANARANARANARAN

pembayaran. Disamping itu untuk mendorong bank dalam menjalankan prinsip kehati-hatian dalam melakukan aktivitas transfer dana nilai besar dan lebih memberikan kepastian hukum terhadap pelaksanaan transaksi melalui Sistem BI-RTGS, Bank Indonesia telah menetapkan ketentuan mengenai Sistem BI-RTGS dalam Peraturan Bank Indonesia Nomor 6/8/PBI/2004 tentang Sistem Bank Indonesia

Real Time Gross Settlement (PBI

sistem RTGS) yang mulai diberlakukan pada tanggal 11 Maret 2004.

Perubahan mendasar dalam pengaturan sistem BI-RTGS dengan diberlakukannya PBI No.6/ 8/PBI/2004 diantaranya adalah (i) penegasan pengertian “real time” yang antara lain diimplementasikan dalam batas waktu pengiriman instruksi transfer oleh peserta pengirim dan batas waktu penerusan dana kepada nasabah penerima yang disertai dengan kompensasi kepada nasabah apabila terjadi kelambatan; (ii) penegasan kewajiban peserta pengirim dan peserta penerima; (iii) adanya pengawasan terhadap peserta

sistem BI-RTGS oleh Bank Indonesia; (iv) pengumunan perubahan status peserta kepada seluruh peserta lainnya (misal apabila ada peserta yang

di-suspend); (v) penerapan sanksi

yang bersifat berjenjang, mulai dari teguran tertulis sampai dengan sanksi tertinggi berupa

suspend (peserta hanya bisa

menerima transaksi tetapi tidak bisa mengirim transaksi melalui sistem BI-RTGS).

Untuk tetap menjaga adanya pengelolaan risiko sistem pembayaran yang baik, perlu dilakukan pengawasan sistem pembayaran. Pengawasan sistem pembayaran oleh Bank Indonesia dilakukan dengan mengacu kepada standar yang terdapat pada Core Principles for Systemically Important Payment System (CP SIPS). Pengawasan

sistem pembayaran ditujukan untuk mendorong terwujudnya sistem pembayaran yang aman dan efisien serta melindungi sistem keuangan (financial

system) dari terjadinya efek

Perubahan mendasar dalam pengaturan sistem BI-RTGS dengan diberlakukannya ...

domino sebagai akibat dari keberadaan resiko kredit dan resiko likuiditas di dalam sistem pembayaran. Sebagai upaya untuk meningkatkan efektifitas pengawasan sistem pembayaran, pada 2004 Bank Indonesia telah menyusun naskah akademis pengembangan strategi dan metode pengawasan yang mengacu pada BIS Core

Principles. Naskah akademis

tersebut antara lain memuat tentang acuan pokok pengawasan, mekanisme dan tata cara pengawasan, serta sistem dan subyek pemeriksaan.

Pada saat ini pelaksanaan pengawasan sistem pembayaran dilakukan dengan menggunakan metode pengawasan langsung dan tidak langsung. Pengawasan tidak langsung dilakukan melalui penerbitan aturan-aturan dan mewajibkan untuk melakukan pelaporan kepada Bank Indonesia bagi penyelenggara kliring serta jasa sistem pembayaran lainnya. Sementara pengawasan langsung dilakukan melalui pemeriksaan oleh Bank Indonesia atas penyelenggaraan sistem pembayaran yang dilakukan bank maupun penyelenggara kliring

non BI. Sepanjang tahun 2004 telah dilakukan pemeriksaan

internal control terhadap 8

(delapan) bank peserta BI-RTGS dan 3 (tiga) penyelenggara kliring lokal non BI di wilayah kerja Kantor Pusat Bank Indonesia (Jakarta). Selain itu, Bank Indonesia juga melakukan pengawasan terhadap Perusahaan Percetakan Warkat Dokumen Kliring (PPWDK).

PENYUSUNAN SKEMA PENYUSUNAN SKEMAPENYUSUNAN SKEMA PENYUSUNAN SKEMA PENYUSUNAN SKEMA FAILURE

FAILURE FAILURE FAILURE

FAILURE TTTTTO SETTLEO SETTLEO SETTLEO SETTLEO SETTLE

Adanya risiko dalam sistem pembayaran nilai kecil pada sistem kliring tetap menjadi perhatian Bank Indonesia terutama terkait dengan sistem kliring yang diselenggarakan oleh Bank Indonesia. Walaupun nilai total perputaran kliring tidak termasuk dalam cakupan

Systimically Importance Payment System, namun risiko kegagalan

setelmen tetap ada walaupun kemungkinan tidak akan mengakibatkan terjadinya resiko sistemik. Dalam kaitan itu, terutama mengingat posisi Bank Indonesia yang bertindak seperti

Adanya risiko dalam sistem pembayaran nilai kecil pada sistem kliring tetap menjadi perhatian Bank Indonesia terutama terkait dengan ...

kliring secara keseluruhan, maka Bank Indonesia merasa perlu untuk mensosialisasikan rencana penerapan FtS tersebut kepada seluruh bank dan penyelenggara kliring. Penerapan mekanisme FtS pada sistem kliring — yang direncanakan akan dilaksanakan bersamaan dengan penerapan Sistem Kliring Nasional (SKN) — akan dilakukan secara bertahap. Tahap pertama, penerapan SKN dan mekanisme FtS akan dilakukan pada semester 2/2005 untuk wilayah kliring Jakarta dan Bandung. Dengan demikian pada saat implementasi tahap pertama tersebut ketentuan mekanisme FtS baru akan diberlakukan untuk wilayah kliring Jakarta dan Bandung saja. Sementara untuk wilayah kliring lainnya akan dilakukan secara bertahap bersamaan dengan tahapan implementasi SKN.

PENERBIT PENERBIT PENERBIT PENERBIT

PENERBITAN PERAAN PERAAN PERAAN PERAAN PERATURANTURANTURANTURANTURAN BANK INDONESIA

BANK INDONESIA BANK INDONESIA BANK INDONESIA

BANK INDONESIA TENTTENTTENTTENTTENTANGANGANGANGANG PENYELENGGARAAN PENYELENGGARAAN PENYELENGGARAAN PENYELENGGARAAN PENYELENGGARAAN KEGIA KEGIA KEGIA KEGIA

KEGIATTTTAN TAN AN ALAAN AN ALAALAALAALATTTTT PEMB

PEMB PEMB PEMB

PEMBAAAAAYYYYYARAN DENGANARAN DENGANARAN DENGANARAN DENGANARAN DENGAN MENGGUNAKAN KARTU MENGGUNAKAN KARTU MENGGUNAKAN KARTU MENGGUNAKAN KARTU MENGGUNAKAN KARTU (APMK) (APMK) (APMK) (APMK) (APMK) central counterparty dalam sistem

kliring, yakni pihak yang “berdiri di tengah” dan “mengambil alih” utang-piutang kliring antar peserta kliring, maka risiko yang dihadapi Bank Indonesia harus dimitigasi secara memadai. Untuk ini maka upaya yang telah dilakukan sejak tahun 2002 adalah mekanisme dan implementasi

failure-to-settle (FtS).

Pembahasan penyusunan mekanisme FtS dilakukan dengan satker terkait di Bank Indonesia dan perbankan melalui Forum Komunikasi Sistem Pembayaran (FKSPN) telah dilakukan secara intensif. Pembahasan dengan pihak internal Bank Indonesia mencakup metode/mekanisme FtS, sanksi dan aspek teknis penerapan FtS, serta perumusan ketentuan FtS yang akan dituangkan dalam Peraturan Bank Indonesia Penyelenggaraan Kliring Antar Bank. Di sisi lain, pembahasan mekanisme FtS dengan FKSPN menghasilkan komitmen perbankan tentang kesediaan menanggung risiko atas keikutsertaannya dalam kegiatan kliring. Mengingat penerapan mekanisme FtS akan berdampak pada kegiatan penyelenggaraan

Pembahasan penyusunan mekanisme FtS dilakukan dengan ...

Transaksi alat pembayaran dengan menggunakan kartu telah menunjukan peningkatan dari tahun ke tahun baik dari sisi volume maupun nilai transaksi. Untuk meningkatkan faktor keamanan dan kelancaran dalam penyelenggaraan kegiatan alat pembayaran dengan menggunakan kartu, Bank Indonesia perlu menetapkan peraturan penyelenggaraan kegiatan APMK. Ketentuan ini ditujukan untuk mendukung perkembangan industri alat pembayaran dengan menggunakan kartu dan memastikan bahwa penyelenggara kegiatan ini mengacu pada prinsip kehati-hatian serta menerapkan aspek perlindungan nasabah. Untuk itu, pada 28 Desember 2004 telah diterbitkan Peraturan Bank Indonesia No. 6/30/PBI/2004 yang mengatur penyelenggaraan kegiatan usaha APMK.PBI tentang Penyelenggaraan Kegiatan APMK ini berlaku untuk kegiatan Alat Pembayaran Dengan Menggunakan Kartu, baik yang diselenggarakan oleh Bank ataupun Lembaga Keuangan.

Untuk meningkatkan faktor keamanan dan kelancaran dalam penyelenggaraan kegiatan alat pembayaran dengan menggunakan kartu, Bank Indonesia perlu menetapkan ... Pengaturan tersebut berlaku untuk seluruh penyelenggara kegiatan APMK sehingga dapat mendukung adanya persaingan yang sehat dalam usaha ini. PBI ini mengatur seluruh aspek pengaturan mengenai kliring dan settlement pembayaran dengan menggunakan kartu, termasuk aspek perlindungan nasabah, aspek pengawasan, dan aspek

prudential regulation.

Berdasarkan PBI ini setiap Penerbit Kartu Kredit juga diwajibkan untuk melakukan tukar menukar informasi data Pemegang Kartu dengan seluruh Penerbit lainnya yang meliputi

negative list dan atau positive list.

Ketentuan ini dimaksudkan untuk mendukung upaya peningkatan kehati-hatian Penerbit Kartu Kredit dalam memberikan fasilitas Kartu Kredit kepada calon Pemegang Kartu. Dengan adanya informasi yang akurat dan benar mengenai calon Pemegang Kartu, Penerbit dapat melakukan analisa terhadap calon Pemegang Kartu dengan tepat sehingga hal tersebut dapat mengurangi resiko dalam pemberian kartu kredit, khususnya resiko yang disebabkan

Saat ini pembayaran antar bank yang bersifat transfer kredit baik untuk kepentingan bank sendiri maupun untuk kepentingan nasabah diakomodir melalui berbagai sistem, baik yang diselenggarakan oleh Bank Indonesia maupun yang berada di luar sistem Bank Indonesia.

Penyelenggaraan oleh Bank Indonesia dapat dilakukan melalui sistem BI-RTGS untuk nominal 100 juta ke atas atau sistem kliring untuk nominal kurang dari 100 juta. Sementara di luar sistem Bank Indonesia, bank juga dapat melakukan transfer kredit melalui intra bank

funds transfer system dan domestic correspondent banking system untuk transfer antar kota/

daerah. Penyelesaian transaksi transfer kredit melalui sistem BI-RTGS bersifat paperless sedangkan yang melalui sistem kliring masih bersifat paper-based dengan menggunakan warkat Nota Kredit.

Dari kajian yang dilakukan Bank Indonesia, disimpulkan bahwa pada umumnya perbankan mendukung rencana penerapan

paperless untuk kliring Nota

Kredit. Melihat adanya kebutuhan bank-bank terhadap penyelenggaraan kliring Nota Kredit tersebut, maka perlu dilakukan pengembangan sistem yang dapat mengakomodir transaksi transfer kredit antar bank melalui kliring yang bersifat

paperless dengan cakupan PENGEMBANGAN SISTEM

KLIRING NASIONAL (SKN)

karena tidak perform-nya Pemegang Kartu.

Di dalam PBI APMK, Bank Indonesia berwenang dalam memberikan persetujuan dan izin atas penyelenggaraan jasa sistem pembayaran ini dan mewajibkan penyelenggara jasa sistem pembayaran untuk menyampaikan laporan tentang kegiatannya. Persetujuan atau izin Bank Indonesia atas penyelenggaraan jasa sistem pembayaran dimaksudkan agar penyelenggaraan jasa sistem pembayaran memenuhi persyaratan, khususnya persyaratan keamanan dan efisiensi.

Dari kajian yang dilakukan Bank Indonesia, disimpulkan bahwa ...

Daftar Hitam (DH) adalah daftar yang memuat nama (individu atau badan usaha) penarik cek kosong pada suatu wilayah kliring sebanyak jumlah tertentu pada periode waktu tertentu. Keberadaan seseorang/ badan usaha dalam DH akan menyebabkan yang bersangkutan tidak dapat melakukan aktivitas kliring di wilayah kliring tersebut untuk jangka waktu tertentu.

PENGEMB PENGEMB PENGEMB PENGEMB

PENGEMBANGAN DAFTANGAN DAFTANGAN DAFTANGAN DAFTANGAN DAFTARARARARAR HIT

HIT HIT HIT

HITAM NASIONAM NASIONAM NASIONAM NASIONAM NASIONAL (DHN)AL (DHN)AL (DHN)AL (DHN)AL (DHN)

nasional. Selama tahun 2004 telah dilakukan berbagai persiapan baik dari sisi teknis maupun non teknis. Persiapan dari sisi teknis antara lain pelaksanaan proses pengadaan, penyusunan capacity planning dan pengembangan aplikasi SKN. Sementara dari sisi non teknis, dilakukan penyusunan ketentuan-ketentuan terkait dengan sistem kliring nasional. Bank Indonesia juga telah melakukan sosialisasi kepada seluruh bank dan penyelenggara kliring mengenai implementasi SKN pada semester 2/2005.

Pengembangan Daftar Hitam Nasional (DHN) selain merupakan upaya untuk memelihara kepercayaan masyarakat terhadap alat pembayaran cek/BG melalui pencegahan peredaran cek/BG kosong, juga merupakan konsekuensi dari rencana pengembangan SKN. Dengan keberadaan DHN, nantinya pemberian informasi akan lebih lengkap, cepat, serta dengan cakupan nasional. Selanjutnya, sebagai upaya untuk meningkatkan keikutsertaan bank dalam menjaga tingkat kepercayaan masyarakat terhadap sistem pembayaran, maka nantinya penatausahaan DH akan dilakukan secara self assessment oleh masing-masing bank. Sedangkan Bank Indonesia hanya akan berperan sebagai regulator dan supervisor melalui pengawasan aktif maupun pasif terhadap kemungkinan bank melakukan kesalahan input alasan penolakan, keterlambatan penyampaian laporan, tidak melaporkan nasabah DH dan tidak menutup rekening nasabah DH.

Keberadaan seseorang/badan usaha dalam DH akan menyebabkan yang bersangkutan tidak dapat melakukan...

time urgency tinggi selain karena peningkatan transaksi perekonomian di Indonesia. PERKEMB PERKEMB PERKEMB PERKEMB

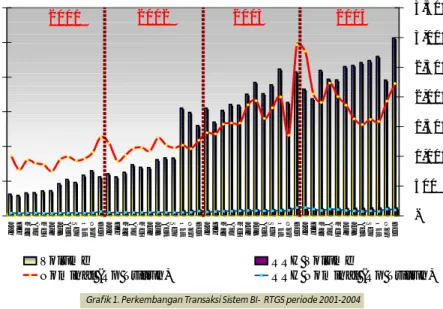

PERKEMBANGANANGANANGANANGANANGAN TRANSAKSI RTGS TRANSAKSI RTGS TRANSAKSI RTGS TRANSAKSI RTGS TRANSAKSI RTGS Selama tahun 2004, transaksi yang melalui sistem BI-RTGS meningkat dibanding tahun sebelumnya. Dari nilai transaksi menunjukkan peningkatan sebesar 11,6% dari Rp 20.928 triliun menjadi Rp 23.359 triliun.

PERKEMB PERKEMBPERKEMB

PERKEMBPERKEMBANGANANGANANGANANGANANGAN TRANSAKSI PEMB TRANSAKSI PEMBTRANSAKSI PEMB

TRANSAKSI PEMBTRANSAKSI PEMBAAAAAYYYYYARANARANARANARANARAN NON

NON NON

NON NON TUNTUNTUNTUNTUNAI AI AI AI TAI TTTAHUN 2004TAHUN 2004AHUN 2004AHUN 2004AHUN 2004

TRANSAKSI SISTEM BI RTGS TRANSAKSI SISTEM BI RTGSTRANSAKSI SISTEM BI RTGS TRANSAKSI SISTEM BI RTGS TRANSAKSI SISTEM BI RTGS

Sejak sistem Bank Indonesia-Real Time Gross

Settlement (BI-RTGS)

diimplementasikan pada tahun 2000, jumlah dan nilai transaksi RTGS dari periode ke periode mengalami peningkatan yang cukup signifikan. Peningkatan tersebut terjadi karena adanya perubahan perilaku penggunaan sistem settlement transaksi dari sistem kliring ke sistem BI-RTGS, khususnya untuk transaksi bernilai besar atau transaksi yang memiliki

Grafik 1. Perkembangan Transaksi Sistem BI- RTGS periode 2001-2004

Sedangkan dari sisi volume transaksi meningkat 20,9% ( dari 4.161 ribu menjadi 5.031 ribu transaksi).

Peningkatan nilai dan volume tersebut berpengaruh

-100 200 300 400 500 600 Ja n Fe b Ma r Ap r Me i Ju n Ju l Ag t Se p Ok t No v Des Ja n Fe b Ma r Ap r Me i Ju n Ju l Ag t Se p Ok t No v Des Ja n Fe b Ma r Ap r Me i Ju n Ju l Ag t Se p Ok t No v Des Ja n Fe b Ma r Ap r Me i Ju n Ju l Ag t Se p Ok t No v Des Ribu Transaksi -500 1,000 1,500 2,000 2,500 3,000 3,500 Rp Triliun Volum e RRH Volum e

Nominal (Rp Triliun) RRH Nom inal (Rp Triliun)

2001 2002 2003 2004 Nilai transaksi BI-RTGS menunjukkan peningkatan sebesar ...

0 20 40 60 80 100 120 140 Ja n Feb Ma r Ap r Me i Ju n Ju l Ag t Se p Ok t No v De s

Grafik RRH Nominal Transaksi Rp Triliun 2003 2004 0 5 10 15 20 25 Ja n Feb Ma r Ap r Me i Ju n Ju l Ag t Se p Ok t No v De s

Grafik RRH Volume Transaksi

Ribu Transaksi 2003 2004 0 100 200 300 400 500 600

Jan Feb Mar Ap

r

Mei Jun Jul Ag

t Se p Okt No v De s

Grafik Volume Transaksi

Ribu Transaksi

2003 2004

Grafik 3. Volume Transaksi BI- RTGS Tahun 2003-2004

Grafik 4. RRH Volume Transaksi BI-RTGS Tahun 2003-2004

Grafik 5. RRH Nilai Transaksi BI- RTGS Tahun 2003-2004

0 500 1,000 1,500 2,000 2,500 3,000 3,500 Ja n Feb Mar Ap r Mei Ju n Ju l Ag t Se p Okt No v De s

Grafik Nominal Transaksi RpTriliun

2003 2004

terhadap rata-rata harian (RRH) baik nilai maupun volume selama tahun 2004. Nilai RRH nominal meningkat sebesar 13,4 % dibanding tahun sebelumnya (dari Rp. 85,7 triliun menjadi Rp.97,4 triliun). Adapun RRH volume naik dari 17.139 transaksi menjadi 20.791 transaksi atau meningkat sebesar 20,9% dari periode yang sama tahun 2003.

PERPUT PERPUTPERPUT

PERPUTPERPUTARAN ARAN ARAN ARAN TRANSAKSIARAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR

RRTGS SELAMA HARI RATGS SELAMA HARI RATGS SELAMA HARI RATGS SELAMA HARI RATGS SELAMA HARI RAYYYYYAAAAA KEA

KEAKEA

KEAKEAGAMAAN DGAMAAN DGAMAAN DGAMAAN DGAMAAN DANANANANAN ”””””SEASONAL EVENTSEASONAL EVENTSEASONAL EVENTSEASONAL EVENT”””””SEASONAL EVENT

Aktivitas transasi BI-RTGS pada hari-hari tertentu yaitu pada hari raya Idul Fitri dapat terlihat dalam grafik 6 di bawah. Berdasarkan grafik tersebut terlihat bahwa pada

Pada hari libur Idul Fitri tahun 2004 yang jatuh pada bulan November, nilai transaksi RTGS meningkat sebesar ...

hari raya Idul Fitri dan Natal setiap tahunnya terjadi peningkatan volume dan nilai transaksi RTGS. Pada hari libur Idul Fitri tahun 2004 yang jatuh pada bulan November, nilai transaksi RTGS meningkat sebesar 21,77 % dari tahun 2003 pada periode yang sama sebesar Rp.1.500 trilyun menjadi Rp. 1.928 trilyun. Kondisi ini mungkin dipengaruhi oleh adanya kebijakan pemerintah mengenai pemberian cuti bersama menyambut hari raya Idul Fitri. Selain hari raya keagamaan, pola peningkatan transaksi terjadi pula pada periode liburan sekolah yaitu pada bulan Juni, meskipun peningkatan transaksi tidak

Libur hari raya lebaran dan Natal 2004

Pusat Bank Indonesia/KPBI dan Kantor Bank Indonesia/KBI), Bank (Bank Pemerintah, Bank Umum Swasta Nasional/BUSN, Bank Campuran, Bank Asing dan Bank Pembangunan Daerah/BPD) serta Lembaga Keuangan Bukan Bank (LKBB). Dari kelompok tersebut peserta terbanyak adalah Bank kemudian diikuti Bank Indonesia dan LKBB.

Khusus untuk industri perbankan, aktivitas RTGS didominasi oleh BUSN baik volume maupun nilai transaksi dengan pangsa pasar sebesar 34,00 % dan 55,71 %.

Tabel 2. Share Kelompok Bank terhadap Aktivitas RTGS Menurut Volume Transaksi

56 74 85 89 99 3 3 3 3 5 3 11 25 25 26 13 12 15 16 20 22 30 101 94 68 1 0% 20% 40% 60% 80% 100% 2000 2001 2002 2003 2004 BUSN Bank Swasta Asing Bank BUMN Bank BPD KPBI & KBI UUS

Grafik 7. Peserta BI-RTGS

Peserta 2000 2001 2002 2003 2004

Bank Umum Swasta Nasional (BUSN) 56 74 85 89 99

Bank Swasta Asing 12 15 16 20 22

Bank BUMN 3 3 3 3 5

Bank BPD 3 11 25 25 26

KPBI & KBI 1 30 68 94 101

Unit Usaha Syariah (UUS) 0 0 0 0 13

Total 75 133 197 231 266

Tabel 1. Peserta BI-RTGS

AKTIVITAS SISTEM BI-RTGS BERDASARKAN PESERTA

pada sistem ini. Dari sisi jumlah peserta, sampai dengan akhir tahun 2004 tercatat 266 peserta. Jumlah tersebut meningkat 15% dibandingkan dengan tahun sebelumnya yaitu 231 peserta.

Peserta BI-RTGS dibagi menjadi 3 (tiga) kelompok besar yaitu, Bank Indonesia (Kantor Perkembangan nilai maupun volume transaksi melalui Sistem BI-RTGS tidak terlepas dari perkembangan jumlah peserta

Jumlah peserta Sistem BI-RTGS, sampai dengan akhir tahun 2004 tercatat ...

AKTIVIT AKTIVIT AKTIVIT AKTIVIT

AKTIVITAS AS AS AS AS TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI PEMERINT PEMERINT PEMERINT PEMERINT PEMERINTAHAHAHAHAH Transaksi pemerintah terdiri dari pembayaran pajak ke rekening Kantor Perbendaharaan Kas Negara (KPKN), transaksi ke Bendahara Umum Negara (BUN) dan transaksi lain yang terkait dengan rekening pemerintah. Secara umum prosentase transaksi yang dilakukan oleh pemerintah melalui sistem BI-RTGS sangat kecil yaitu sebesar 2,74% dari total nilai transaksi dan sebesar 2,9% dari total volume transaksi sebagaimana tabel 4 diatas. Meskipun demikian transaksi pemerintah dalam sistem BI-RTGS memiliki tingkat urgensi yang diprioritaskan.

PERKEMB PERKEMBPERKEMB

PERKEMBPERKEMBANGAN ANGAN ANGAN ANGAN TRANSAKSIANGAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR

RRTGS BERDTGS BERDTGS BERDTGS BERDTGS BERDASARKAN JENISASARKAN JENISASARKAN JENISASARKAN JENISASARKAN JENIS TRANSAKSI

TRANSAKSITRANSAKSI TRANSAKSITRANSAKSI

Selama tahun 2004 jenis transaksi yang diproses melalui sistem BI-RTGS menurut nilai transaksi yang paling tinggi adalah transaksi Intervensi Rupiah (BIRMM583) dengan pangsa sebesar 42,46 % dari total nilai transaksi RTGS. Dilihat dari sisi volume transaksi, pangsa terbesar adalah transaksi yang dilakukan oleh perbankan untuk untung nasabah (IFT00000) yaitu sebesar 72,69%, sementara volume transaksi RTGS yang dilakukan BI hanya mencapai 10,61% dari total volume transaksi RTGS. Kondisi ini menunjukkan bahwa pihak yang

Secara umum

prosentase transaksi yang dilakukan oleh pemerintah melalui sistem BI-RTGS sangat kecil yaitu sebesar ...

Tabel 4. Aktivitas Transaksi Pemerintah

Tabel 3. Share Kelompok Bank terhadap Aktivitas RTGS Menurut Nilai Transaksi

Rp Share Transaksi Share

BIRGO001 Transaksi KPKN - o/ BI 248,532,227,216,076.00 1.06% 22,863 0.45%

BIRGO100 Transaksi KPKN 1 - o/ BI 147,803,970,552,261.00 0.63% 98,009 1.95%

BIRGO002 Transaksi BUN - o/ BI 94,376,459,351,692.50 0.40% 3,216 0.06%

BIRGO104 Transaksi KPKN 4 - o/ Bank 56,315,674,740,006.00 0.24% 3,000 0.06%

BIRGO105 Transaksi KPKN 5 - o/ Bank 30,701,856,466,946.20 0.13% 4,303 0.09%

BIRGO200 Transaksi BUN - o/ Bank 29,590,695,372,125.10 0.13% 2,954 0.06%

BIRGO103 Transaksi KPKN 3 - o/ Bank 13,953,925,494,732.00 0.06% 2,537 0.05%

BIRGO102 Transaksi KPKN 2 - o/ Bank 10,130,832,790,046.00 0.04% 2,706 0.05%

BIRGO519 Non Treasury (SG-519) o/ Bank 4,496,820,950,169.22 0.02% 5,455 0.11%

BIRGO513 Non Treasury (SG-513) o/ Bank 5,231,080,438,084.31 0.02% 825 0.02%

2.74% 2.90%

paling banyak menikmati keberadaan sistem RTGS adalah masyarakat luas.

Sementara itu transaksi yang melibatkan BI (baik sebagai pengirim maupun penerima) memiliki pangsa + 57.72% dari total nominal transaksi RTGS. Rincian pangsa transaksi yang dilakukan oleh Bank Indonesia sebagaimana tabel 5 di atas.

PERPUT PERPUTPERPUT PERPUT

PERPUTARAN ARAN ARAN ARAN ARAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR R

RTGS BERDTGS BERDTGS BERDTGS BERDTGS BERDASARKAN SKALAASARKAN SKALAASARKAN SKALAASARKAN SKALAASARKAN SKALA NILAI

NILAI NILAI NILAI

NILAI TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI

Sebagaimana kita ketahui penerapan Sistem BI-RTGS dimaksudkan untuk meminimalisir resiko settlement

khususnya untuk transaksi bernilai besar atau High Value Payment

System (HVPS). Saat ini transaksi

yang dapat diproses melalui sistem ini adalah transaksi yang bersifat

urgent atau bernilai diatas Rp. 100

juta.

Apabila diklasifikasikan berdasarkan skala nilai atau margin transaksi maka lebih dari 90 % transaksi yang diproses melalui sistem ini bernilai lebih dari Rp. 1 Milyar. Sedangkan transaksi dengan nilai < 1 Milyar hanya memiliki porsi kurang dari 10%.

Dari segi volume transaksi, selama tahun 2004 transaksi yang paling banyak diproses melalui sistem BI-RTGS yang bernilai

Tabel 5. Aktivitas Transaksi yang Dilakukan oleh Bank Indonesia

IFT00000 15.79% BIRMM580 10.20% IFTMM000 9.25% LAINNYA 7.33% BIRMM583 42.46% IFTFX000 7.98% IFTSX000 2.42% IFTCL120 1.31% IFTFX001 1.20% BIRGO001 1.06% BIRCR220 0.99%

Grafik 8. Share Menurut Nilai

IFT00000 72.69% IFTFX000 2.40% IFTCL120 3.58% IFTFX001 0.11% BIRGO001 0.45% BIRCR220 1.86% LAINNYA 14.68% BIRMM583 1.41% IFTSX000 0.57% IFTMM000 2.11% BIRMM580 0.14%

Grafik 9. Share Menurut Volume

Transaksi yang melibatkan BI (baik sebagai pengirim maupun penerima) memiliki pangsa ...

Rp Share *) Transaksi Share *)

BIRMM583 Intervensi RupiaH Kontraksi 9,918,248,302,835,430 42.46% 70,821 1.41% BIRMM580 SBI & SWBI 2,383,123,714,950,130 10.20% 7,260 0.14% IFTCL120 Bilyet Saldo Kliring (BSK) KBI 306,795,907,256,023 1.31% 180,177 3.58% BIRGO001 Transaksi KPKN oleh BI 248,532,227,216,076 1.06% 22,863 0.45% BIRCR220 Transaksi Kas setoran bank di KBI 232,377,969,369,600 0.99% 93,600 1.86% BIRGO002 Transaksi BUN - o/ BI 94,376,459,351,693 0.40% 3,216 0.06% IFTCL135 BSK Nilai Besar Debet 82,287,902,175,550 0.35% 11,458 0.23% IFTCL134 BSK Nilai Besar Kredit 82,179,979,335,103 0.35% 11,925 0.24% IFTCL561 Penyelesaian Hasil Kliring Non-Batch 72,114,417,638,416 0.31% 125,817 2.50% IFTCL128 BSK Penyerahan Retail SKEJ Kredit Bank 64,020,020,594,259 0.27% 6,496 0.13%

Total Share 57.72% 10.61%

*) Terhadap total transaksi RTGS

Dari sisi volume transaksi, BUSN merupakan pihak yang paling banyak melakukan transaksi dengan pangsa sebesar ...

Tabel 7. Skala Volume Transaksi Tabel 6. Skala Nilai Transaksi

> Rp. 1 Milyar yaitu sebanyak 2,6 juta transaksi atau memiliki share sebesar 66,84%. Sedangkan untuk transaksi yang kurang dari Rp. 1 Milyar memiliki pangsa 33,16%, meningkat 31,5% dibandingkan tahun sebelumnya.

PERKEMB PERKEMBPERKEMB PERKEMB

PERKEMBANGAN ANGAN ANGAN ANGAN ANGAN TRANSAKSITRANSAKSITRANSAKSITRANSAKSITRANSAKSI R

RR R

RTGS BERDTGS BERDTGS BERDTGS BERDTGS BERDASARKANASARKANASARKANASARKANASARKAN PESER

PESERPESER PESER

PESERTTTTTA PENGIRIMA PENGIRIMA PENGIRIMA PENGIRIMA PENGIRIM

Dari sisi nilai transaksi, Bank Indonesia merupakan pihak yang melakukan transaksi paling tinggi yaitu mencapai 60,22% dari seluruh total transaksi. Sedangkan dari sisi volume transaksi, BUSN merupakan pihak yang paling banyak melakukan transaksi dengan pangsa sebesar 45,73%. Tingginya nilai transaksi yang dilakukan oleh Bank Indonesia

Nilai Share Nilai Share

TRANSAKSI < Rp. 100 JT 21,429,139.80 0.27% 24,381,355.18 0.28% TRANSAKSI > 100 JT dan < Rp. 1 M 7,019,027,525.14 89.13% 820,200,071.46 9.40% TRANSAKSI > Rp. 1 M 834,716,615.22 10.60% 7,880,342,210.09 90.32% TOTAL 7,875,173,280.17 100.00% 8,724,923,636.73 100.00%

MARGIN TRANSAKSI 2003 2004

Volume Share Volume Share

TRANSAKSI < Rp. 100 JT 548,703 13.71% 635,060 15.78% TRANSAKSI > 100 JT dan < Rp. 1 M 712,349 17.79% 699,322 17.38% TRANSAKSI > Rp. 1 M 2,742,574 68.50% 2,689,428 66.84% TOTAL 4,003,626 100.00% 4,023,810 100.00%

MARGIN TRANSAKSI 2003 2004

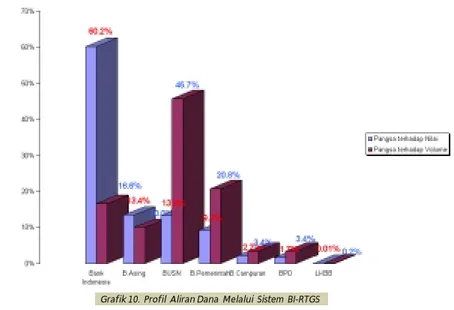

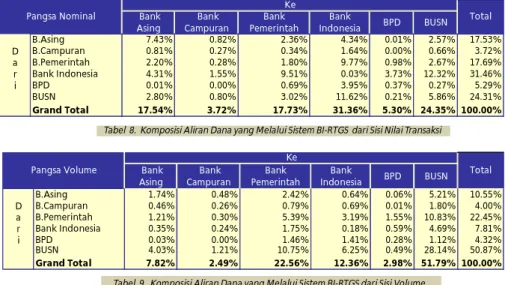

Sementara, dilihat dari profil aliran dana yang melalui sistem BI-RTGS menunjukkan bahwa BUSN masih menjadi pelaku teraktif (baik dalam rangka transaksi pasar uang maupun untuk nasabah).

Bank Asing Bank Campuran Bank Pemerintah Bank Indonesia BPD BUSN B.Asing 7.43% 0.82% 2.36% 4.34% 0.01% 2.57% 17.53% D B.Campuran 0.81% 0.27% 0.34% 1.64% 0.00% 0.66% 3.72% a B.Pemerintah 2.20% 0.28% 1.80% 9.77% 0.98% 2.67% 17.69% r Bank Indonesia 4.31% 1.55% 9.51% 0.03% 3.73% 12.32% 31.46% i BPD 0.01% 0.00% 0.69% 3.95% 0.37% 0.27% 5.29% BUSN 2.80% 0.80% 3.02% 11.62% 0.21% 5.86% 24.31% Grand Total 17.54% 3.72% 17.73% 31.36% 5.30% 24.35% 100.00% Pangsa Nominal Ke Total Bank Asing Bank Campuran Bank Pemerintah Bank Indonesia BPD BUSN B.Asing 1.74% 0.48% 2.42% 0.64% 0.06% 5.21% 10.55% D B.Campuran 0.46% 0.26% 0.79% 0.69% 0.01% 1.80% 4.00% a B.Pemerintah 1.21% 0.30% 5.39% 3.19% 1.55% 10.83% 22.45% r Bank Indonesia 0.35% 0.24% 1.75% 0.18% 0.59% 4.69% 7.81% i BPD 0.03% 0.00% 1.46% 1.41% 0.28% 1.12% 4.32% BUSN 4.03% 1.21% 10.75% 6.25% 0.49% 28.14% 50.87% Grand Total 7.82% 2.49% 22.56% 12.36% 2.98% 51.79% 100.00% Pangsa Volume Ke Total

sangat terkait dengan fungsi dan peran Bank Indonesia, baik sebagai pemegang kas negara maupun sebagai otoritas moneter.

Sementara itu, tingginya volume transaksi yang dilakukan oleh BUSN sangat terkait dengan tingginya aktivitas pasar uang antar bank serta tingginya transfer dana untuk nasabah (masyarakat).

Tabel 8. Komposisi Aliran Dana yang Melalui Sistem BI-RTGS dari Sisi Nilai Transaksi

Tabel 9. Komposisi Aliran Dana yang Melalui Sistem BI-RTGS dari Sisi Volume

Dilihat dari profil aliran dana yang melalui sistem BI-RTGS menunjukkan bahwa ...

ALIRAN DANA BI-RTGS ALIRAN DANA BI-RTGSALIRAN DANA BI-RTGS ALIRAN DANA BI-RTGS ALIRAN DANA BI-RTGS BERD

BERDBERD BERD

BERDASARKAN ASARKAN ASARKAN ASARKAN WILAASARKAN WILAWILAYWILAWILAYYYAHYAHAHAHAH PENGIRIM D

PENGIRIM DPENGIRIM D PENGIRIM D

PENGIRIM DAN PENERIMAAN PENERIMAAN PENERIMAAN PENERIMAAN PENERIMA

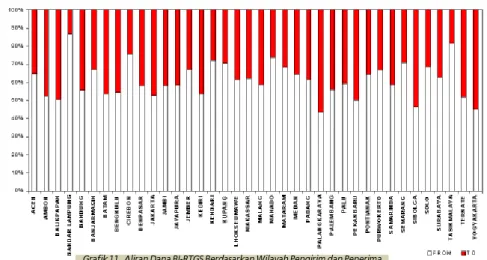

Dilihat dari sebaran transaksi berdasarkan wilayah pengirim dan penerima terlihat bahwa aliran dana ke/dari di sebagian besar wilayah mengalami net-sender (dana yang dikirim lebih besar dari dana yang diterima) kecuali beberapa KBI diantaranya Palangkaraya, Sibolga, dan Yogyakarta yang mengalami net-receiver (dana yang diterima lebih besar dari yang dikirim).

TRANSAKSI BI-RTGS TRANSAKSI BI-RTGSTRANSAKSI BI-RTGS TRANSAKSI BI-RTGS TRANSAKSI BI-RTGS BERD

BERDBERD BERD

BERDASARKAN ASARKAN ASARKAN ASARKAN ASARKAN WAKTUWAKTUWAKTUWAKTUWAKTU INTERF

INTERFINTERF INTERF

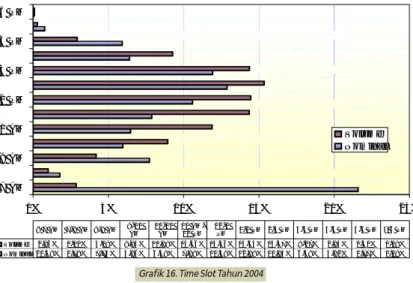

INTERFAAAAACE HASIL KLIRINGCE HASIL KLIRINGCE HASIL KLIRINGCE HASIL KLIRINGCE HASIL KLIRING

Secara umum pelimpahan hasil siklus kliring secara nasional

Dilihat dari sebaran transaksi berdasarkan wilayah pengirim dan penerima terlihat bahwa... 0% 5% 10% 15% 20% 25% 30% 35% A [6 - 7 AM] B [7 - 8 AM] C [8 - 9 AM] D [9 - 10 AM] E [10 - 11 AM] F [11 AM - 12 PM] G [12 - 1 PM] H [1 - 2 PM] I [2 - 3 PM] J [3 - 4 PM] K [4 - 5 PM] L [5 - 6 PM] M [6 - 7 PM] Nominal Volume

Grafik 12. Transaksi BI-RTGS Berdasarkan Waktu Interface Hasil Kliring Grafik 11. Aliran Dana BI-RTGS Berdasarkan Wilayah Pengirim dan Penerima

(sistem netting settlement) mulai berlangsung sejak pukul 10.00 WIB. Pelimpahan hasil kliring tertinggi (baik untuk nominal maupun volume) terjadi pada pukul 15.00 – 16.00 WIB.

KINERJA BI-RTGS KINERJA BI-RTGSKINERJA BI-RTGS KINERJA BI-RTGS KINERJA BI-RTGS

Dalam Sistem BI-RTGS, kinerja sistem dapat dilihat dari prosentase transaksi yang dapat diselesaikan, atau menurut istilah sistem disebut transfer completed (TRFC). Dari grafik status transaksi terlihat bahwa tingkat keberhasilan penyelesaian transaksi (TRFC) sangat tinggi yaitu