ANALISIS PENGARUH LIKUIDITAS, LEVERAGE, AKTIFITAS

DAN PROFITABILITAS TERHADAP KINERJA KEUANGAN

PERUSAHAAN YANG TERDAFTAR DI BEI

Puji Dwi Vidiantoro, Nurul Qomari, Soetopo

Prodi Manajemen Fakultas Ekonomi Universitas Bhayangkara Surabaya

Pujidwi_vidian@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk: 1. Menganalisis pengaruh likuiditas, leverage, aktifitas dan profitabilitas terhadap perubahan laba, 2. Menganalisis variabel independen yang paling dominan terhadap kinerja keuangan perusahaan. Populasi perusahaan rokok yang sudah terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2013. Sampel ditentukan berdasarkan metode purposive sampling sehingga diperoleh sampel sebanyak 3 perusahaan. Teknik analisis data dengan menggunakan analisis regresi linier berganda dengan perubahan laba sebagai dependen, dan likuiditas, leverage, aktifitas dan profitabilitas sebagai independen. Pengolahan data dengan menggunakan SPSS 20.0 for windows. Hasil penelitian ini menyimpulkan bahwa 1. Likuiditas, 2. Leverage, 3. Aktifitas dan 4. Profitabilitas mempunyai pengaruh terhadap variabel independen yaitu Profitabilitas. Sedangkan untuk variabel Likuiditas, Leverage, Aktifitas, tersebut mempunyai pangaruh yang berlawanan. Pada penelitian ini ditemukan hasil analisis variabel independen yang paling dominan adalah Likuiditas terhadap kinerja keuangan (laba).

Kata Kunci: Likuiditas, Leverage, Aktifitas, Profitabilitas dan kinerja keuangan (perubahan laba)

ABSTRACT

This study aims to: 1. Analyzing influence liquidity, leverage, activity and profitability to changes in earnings, 2. Analyzing the most dominant independent variables on the financial performance of the company. Population cigarette companies that have been listed in the Indonesia Stock Exchange (BEI) in the period 2007-2013. The sample is the determined based on the purposive sampling method in order to obtain a sample of 3 companies. Data analysis techniques using multiple linier regression analysis with changes in earnings as a dependent, and liquidity, leverage, and profitability as an independent activity. Data processing using SPSS 20.0 for windows. Result of this study concluded that 1. Liquidity, 2. Leverage, 3. Aktivity and 4. Profitability have an influence on the independent variable is Profitability. As for the variables Liquidity, Leverage, Aktivity is having the opposite effect. This study found the results of the analysis of the dominant independent variable is the Liquidity of the financial performance (profit).

PENDAHULUAN

Pasar modal merupakan salah satu alternatif yang digunakan oleh perusahaan untuk memperoleh dana. Dalam melakukan kegiatannya di pasar modal para pelaku pasar mendasarkan keputusan yang akan di ambil pada informasi yang diterimanya sehingga ketersediaan informasi yang relevan dan akurat akan membantu dalam proses investasi. Oleh Badan Pengawas Pasar Modal (BAPEPAM) diwajibkan untuk membuat laporan tahunan yang disajikan setransparan mungkin yaitu apa adanya, tidak dibuat-buat, jujur, obyektif (Yularto dan Chariri, 2003:1).

Informasi dalam laporan keuangan sangat penting bagi para pelaku bisnis seperti dalam pengambilan keputusan (Harahap, 2004). Para investor akan menanamkan investasinya pada perusahaan yang dapat memberikan return yang tinggi. Fokus utama laporan keuangan adalah laba. Laba sebagai suatu pengukuran kinerja perusahaan merefleksikan terjadinya proses peningkatan atau penurunan modal dari berbagai sumber transaksi. Laba perusahaan diharapkan setiap periode dapat mengalami peningkatan dan diperlukan suatu analisis yang tepat dalam mengukur apakah kinerja perusahaan sudah baik atau tidak. Menurut konsep Manajemen Keuangan, perusahaan tidak hanya untuk memperoleh laba melainkan untuk memaksimalkan nilai perusahaan dengan kata lain mampu mengembangkan dan meningkatkan perusahaan.

Salah satu cara untuk menganalisis kinerja keuangan adalah menggunakan rasio keuangan. (Horne, 2005) menyatakan bahwa pengukuran kinerja keuangan meliputi hasil perhitungan rasio-rasio keuangan yang berbasis pada laporan keuangan perusahaan yang dipublikasikan dan telah di audit akuntan publik. Analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam menganalisis dan mengevaluasi keadaan keuangan perusahaan masa lalu, sekarang dan dapat memproyeksikan keadaan keuangan masa yang akan datang. Secara umum, rasio keuangan dapat dikelompokkan manjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas.

Rasio Likuiditas

menunjukkan kinerja perusahaan yang baik karena terhindar dari kemungkinan gagal bayar. Dapat dikatakan suatu perusahaan yang tinggi pada umumnya akan meningkatkan permintaan masyarakat yang naik yang berarti meningkatkan pertumbuhan perusahaan.

Rasio Leverage

Rasio leverage merupakan keputusan pendanaan yang sangat penting. Kebijakan leverage keuangan atau penggunaan hutang dalam struktur modal menguntungkan, sebab bunga hutang akan mengurangi pajak sehingga adanya penghematan pajak dari penggunaan hutang. Menurut (Brigham dan Houston, 2001:14) leverage keuangan mengukur seberapa jauh sekuritas berpenghasilan tetap yaitu hutang dan saham digunakan dalam struktur modal perusahaan. Namun, penggunaan hutang yang besar akan menyebabkan resiko keuangan yang semakin besar sehingga pada suatu titik tertentu juga akan menurunkan nilai perusahaan yang ditandai dengan melemahnya kinerja perusahaan.

Rasio Aktifitas

Rasio aktifitas merupakan rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada pada perusahaan. Rasio ini salah satunya adalah Total Asset Turnover (TAT) merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam suatu perode tertentu. Total Asset Turnover (TAT) merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19).

Rasio Profitabilitas

dibuktikan dengan kemampuan menciptakan keuntungan. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

METODE PENELITIAN Populasi

Populasi dalam penelitian ini adalah perusahaan rokok yang terdaftar di Bursa Efek Indonesia dari periode 2007-2013.

Sampel

Sugiyono (2008) Sampel adalah daftar bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Pengambilan sampel dilakukan dengan metode purposive sampling yaitu menentukan anggota sampel dengan pertimbangan tertentu yang dipandang dapat memberikan data secara maksimal. Kriteria yang digunakan:

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia selama tahun 2007-2013. 2. Perusahaan memiliki data dalam kurun waktu penelitian pada tahun 2007-2013.

Kerangka Konseptual

Sumber : Peneliti (2016)

Gambar 1. Kerangka Konseptual

Hipotesis Penelitian

Hipotesis adalah dugaan sementara yang perlu dibuktikan kebenarannya melalui penelitian. Berdasarkan masalah, tujuan penelitian dan kerangka berpikir yang telah disusun maka hipotesis dalam penelitian adalah :

Rasio Likuiditas

Rasio Leverage

Rasio Aktifitas

Rasio Profitabilitas

1. Bahwa rasio likuiditas, rasio leverage, rasio aktifitas dan rasio profitabilitas mempunyai pengaruh terhadap kinerja keuangan perusahaan (studi kasus perusahaan rokok tahun 2007-2013) yang terdaftar di BEI.

2. Bahwa rasio likuiditas mempunyai pengaruh dominan terhadap kinerja keuangan perusahaan (studi kasus perusahaan rokok tahun 2007-2013) yang terdaftar di BEI.

Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Arikunto (2006:239) data kuantitatif adalah data yang berbentuk angka-angka yang menunjukkan nilai terhadap besaran atau variabel yang diwakilinya. Berdasarkan sumbernya data yang digunakan dalam penelitian ini adalah sekunder, yaitu data yang tidak langsung diperoleh dari perusahaan atau pihak lain, melainkan data yang dipublikasikan Bursa Efek Indonesia (BEI) dan melalui situs resmi Bursa Efek Indonesia yaitu www.idx.com.

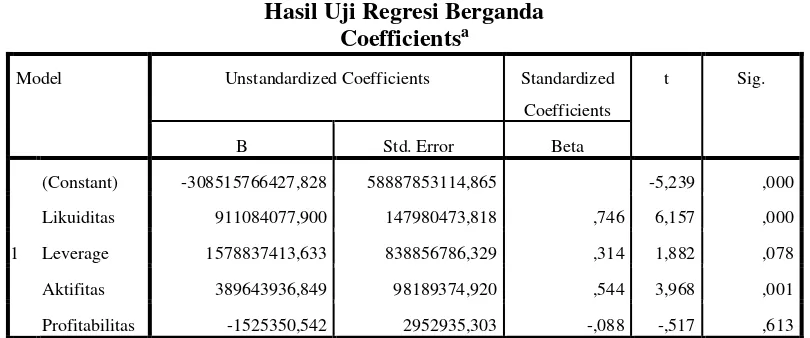

HASIL PENELITIAN DAN PEMBAHASAN 1. Hasil Uji Regresi Berganda

Tabel 1

Hasil Uji Regresi Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -308515766427,828 58887853114,865 -5,239 ,000

Likuiditas 911084077,900 147980473,818 ,746 6,157 ,000

Leverage 1578837413,633 838856786,329 ,314 1,882 ,078

Aktifitas 389643936,849 98189374,920 ,544 3,968 ,001

Profitabilitas -1525350,542 2952935,303 -,088 -,517 ,613

a. Dependent Variable: Perubahan Laba

Berdasarkan Tabel 1 maka dapat disusun persamaan regresi linier berganda sebagai berikut:

Dari uji diatas diketahui bahwa koefisien variabel Y (perubahan laba) bertanda negatif, berarti variabel dependen tersebut mempunyai pengaruh terhadap variabel bebas yaitu Profitabilitas ratio (X4). Dengan ini berarti apabila variabel bebas yaitu Profitabilitas ratio (X4) naik, maka nilai variabel terikat yaitu perubahan laba naik,

begitu sebaliknya apabila variabel bebas yaitu Profitabilitas ratio (X4) turun, maka nilai variabel terikat yaitu perubahan laba akan turun.

Sedangkan untuk varibel Likuiditas ratio (X1), Leverage ratio (X2) dan Aktifitas ratio (X3) bertanda positif, berarti variabel bebas tersebut mempunyai pengaruh yang

searah. Dengan ini berarti apabila nilai variabel bebas yaitu Likuiditas ratio (X1), Leverage ratio (X2) dan Aktifitas ratio (X3) naik, maka nilai variabel terikat yaitu

perubahan laba akan naik, dan sebaliknya apabila variabel bebas yaitu Likuiditas ratio (X1), Leverage ratio (X2) dan Aktifitas ratio (X3) turun maka, nilai variabel terikat yaitu perubahan laba turun.

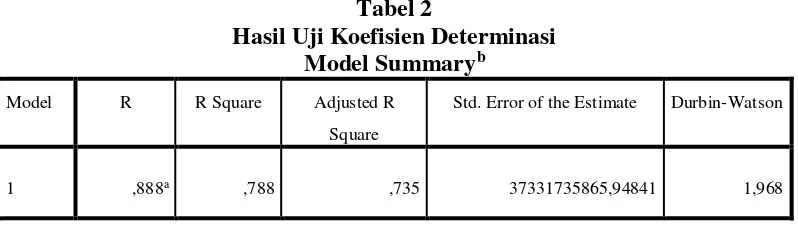

2. Uji Koefisien Determinasi(R2)

Tabel 2

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate Durbin-Watson

1 ,888a ,788 ,735 37331735865,94841 1,968

a. Predictors: (Constant), Likuiditas, Leverage, Aktifitas, Profitabilitas

b. Dependent Variable: Perubahan Laba

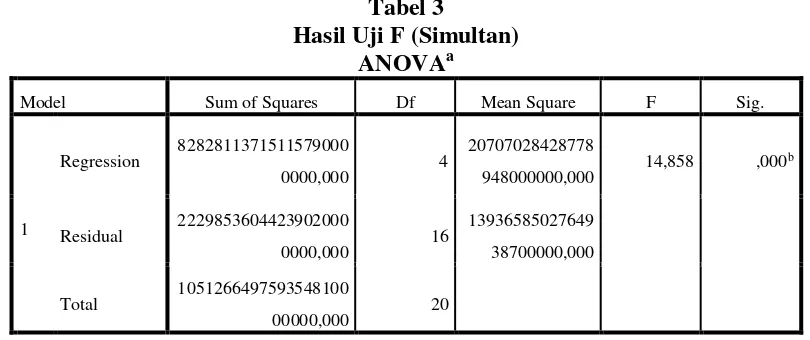

Pengujian Hipotesis 1. Uji F (Simultan)

Tabel 3

Hasil Uji F (Simultan)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 8282811371511579000

0000,000 4

20707028428778

948000000,000 14,858 ,000 b

Residual 2229853604423902000

0000,000 16

13936585027649

38700000,000

Total 1051266497593548100

00000,000 20

a. Dependent Variable: Perubahan laba

b. Predictors: (Constant), Likuiditas, Leverage, Aktifitas, Profitabilitas

Dari uji ANOVA (Analysis of Varians) atau uji F, menunjukkan bahwa sebesar 14,858 sedangkan sebesar 9.117 dan taraf signifikan = 0,000 lebih kecil dari pada nilai 5% sehingga > . Dengan demikian ditolak diterima, hal ini berarti terdapat pengaruh secara signifikan antara Rasio likuiditas (current ratio), Rasio leverage (debt ratio), Rasio aktifitas (total aseet turnover) dan Rasio profitabilitas (return on equity) secara simultan atau bersama-sama terhadap perubahan laba.

2. Uji t (Parsial)

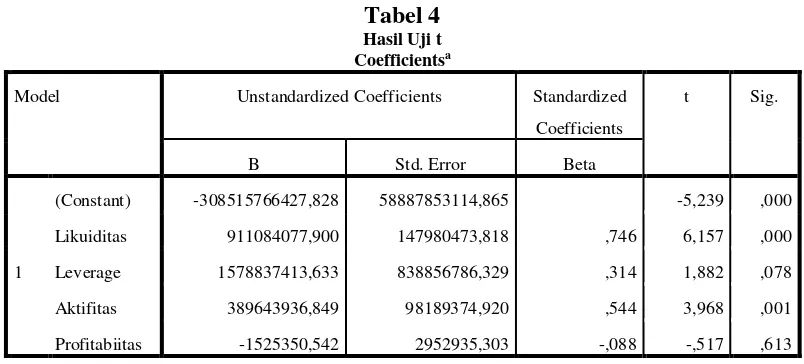

Dari Tabel dapat diketahui Rasio likuiditas memiliki sebesar 6.157 sedangkan 4.302 sehingga > . Sehingga dapat disimpulkan bahwa Rasio likuiditas secara parsial mempunyai pengaruh positif signifikan terhadap perubahan laba dan menandakan bahwa ditolak dan diterima.

Rasio aktifitas memiliki 3.968 sedangkan 4.302 sehingga < . Sehingga dapat disimpulkan bahwa Rasio aktifitas berpengaruh positif signifikan terhadap perubahan laba dan menandakan bahwa ditolak dan diterima. Rasio profitabilitas memiliki -0.517 sedangkan 4.302 sehingga - < . Sehingga dapat disimpulkan bahwa variabel Rasio profitabilitas mempunyai pengaruh negatif tidak signifikan terhadap perubahan laba dan memandakan bahwa diterima dan ditolak.

Tabel 4

Hasil Uji t Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -308515766427,828 58887853114,865 -5,239 ,000

Likuiditas 911084077,900 147980473,818 ,746 6,157 ,000

Leverage 1578837413,633 838856786,329 ,314 1,882 ,078

Aktifitas 389643936,849 98189374,920 ,544 3,968 ,001

Profitabiitas -1525350,542 2952935,303 -,088 -,517 ,613

a. Dependent Variable: Perubahan Laba

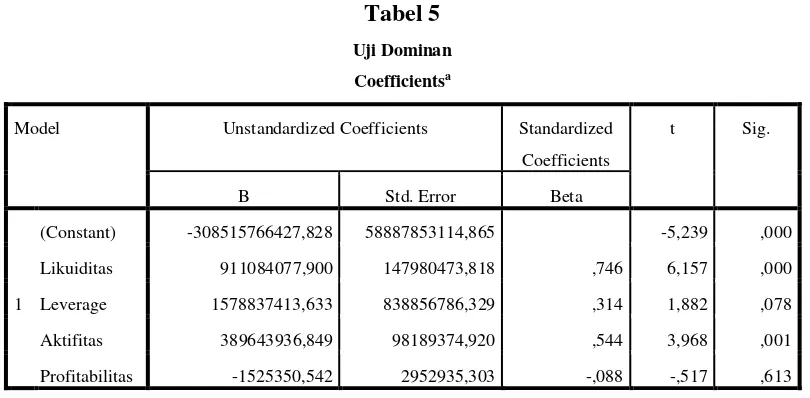

3. Uji Dominan

Dari Tabel dapat diketahui bahwa variabel bebas Rasio likuiditas 0.746 dengan demikian variabel Rasio likuiditas merupakan variabel yang dominan mempengaruhi perubahan laba, karena memiliki β (beta) tertinggi sebesar 0.746 dibanding dengan variabel bebas yang lain. Selain itu dapat diketahui juga bahwa nilai variabel Rasio likuiditas perusahaan sebesar 6.157 dan diperkuat nilai signifikan 0.000 < 0.05. Jadi dapat disimpulkan bahwa variabel Rasio likuiditas merupakan variabel dominan yang mempengaruhi variabel

Tabel 5

Uji Dominan

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -308515766427,828 58887853114,865 -5,239 ,000

Likuiditas 911084077,900 147980473,818 ,746 6,157 ,000

Leverage 1578837413,633 838856786,329 ,314 1,882 ,078

Aktifitas 389643936,849 98189374,920 ,544 3,968 ,001

Profitabilitas -1525350,542 2952935,303 -,088 -,517 ,613

a. Dependent Variable: Perubahan Laba Sumber: Peneliti (2016)

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan analisis data yang dilakukan sesuai dengan tujuan hipotesis dengan mengunakan analisis regresi linier bergandadengan bantuan program SPSS, maka dapat diambil kesimpulan sebagai berikut :

1. Berdasarkan hasil pengujian hipotesis dengan Uji F diperoleh hasil pengujian yang menunjukkan bahwa variabel Rasio likuiditas, Rasio leverage, Rasio aktifitas dan Rasio profitabilitas secara simultan berpengaruh signifikan

terhadap perubahan laba.

ditolak dan diterima. Hal ini menyatakan variabel Rasio aktifitas berpengaruh positif signifikan terhadap perubahan laba. Variabel Rasio profitabilitas memiliki -0.517 dengan tingkat signifikan 0.613 > 0.05 maka diterima dan ditolak. Hal ini menyatakan variabel Rasio profitabilitas berpengaruh negatif tidak signifikan terhadap perubahan laba.

3. Dari hasil analisis yang dilakaukan dari variabel bebas yaitu Rasio likuiditas, Rasio leverage, Rasio aktifitas dan Rasio profitabilitas yang mempunyai

pengaruh dominan terhadap perubahan laba adalah variabel Rasio likuiditas karena memiliki β (beta) tertinggi sebesar 0.746 dibanding dengan variabel bebas yang lain. Dengan demikian hipotesis ke 2 yang menduga variabel Rasio likuiditas merupakan variabel yang dominan ternyata benar .

SARAN

Adapun saran-saran yang dapat diberikan sehubungan dengan penelitian yang telah dilakukan adalah sebagai berikut :

1. Bagi perusahaan diharapkan lebih memperhatikan kemampuan perusahaan dalam menghasilkan laba dengan cara mengefektifkan dan mengefisiensi penggunaan biaya, mengatur hutang, mengatur penggunaan dana eksternal dalam ekspansi dan pembiayaan operasional perusahaan di masa mendatang dan mempertahankan modal kerja yang baik dan efisien.

2. Bagi para pemakai laporan keuangan yang akan mengambil suatu keputusan hendaknya tidak mengandalkan data mengenai Rasio likuiditas, Rasio leverage, Rasio aktifitas dan Rasio profitabilitas tetapi perlu juga memperhatikan

faktor-faktor yang lain seperti ukuran perusahaan, earning per share, debt to equity, dll.

DAFTAR PUSTAKA

Arikunto, Suharsini. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Brigham, Eugene F & Houston, Joel F. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Bahtiar Usman. 2003. “ Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba

pada Bank-Bank di Indonesia”, Media Riset Bisnis dan Manajemen”.

Chariri, Anis dan Ghozali, Imam. 2003. Teori Akuntansi. Edisi Revisi. Semarang : Universitas Diponergoro.

Ghozali, Imam. 2009. Ekonometrika: Teori, Konsep dan Aplikasi dengan SPSS 17. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Syahri, Sofyan. 2002. Teori Akuntansi. Edisi Revisi. Jakarta : PT. Raja Grafindo Persada.

Horne, James C. Van dan Jhon M. Wachowicz. 1997. Prinsip-Prinsip Manajemen Keuangan. Buku 1. Jakarta : Salemba Empat.

Kuncoro. Mudrajad. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga. Prastowo D, Dwi dan Rifka Juliaty. 2005. Analisis Laporan Keuangan: Konsep dan

Aplikasi. Edisi Kedua. Yogyakarta: UPP AMP YKPN.