BAB II

TINJAUAN PUSTAKA

2.1UMKM

2.1.1 Pengertian UMKM

Kriteria Usaha Mikro Kecil dan Menengah (UMKM) telah diatur olehundang-undang No 20 tahun 2008. Pengertian UMKM adalah peluang usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhikriteria usaha mikro sebagaimana diatur oleh undang-undang. Usaha kecil adalah peluang usaha ekonomi produktif yang berdiri sendiri,yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi yang kriteria usaha kecil sebagaimana yang dimaksud dalam undang-undang. Kriteria UMKM, peluang usaha mikro memiliki asset maksimal Rp 50 juta, dengan omset maksimal Rp 300 juta/ tahun. Peluang usaha kecil memiliki asset >Rp 50 juta -Rp 500 juta dengan omset > Rp 300 juta –Rp 2,5M /tahun. Peluang usaha menengah memiliki asset > Rp 500 juta –Rp 10 M dengan omset > Rp 2,5 M – Rp 50 M /tahun.

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Di Negara yang sedang berkembang UMKM yang ada memiliki karakteristik yang berbeda dengan usaha besar, karakteristik yang dimiliki adalah sebagai berikut (Tambunan, 2009:2) :

1. Jumlah perusahaan sangat banyak jauh melebihi jumlah usaha besar. Terutama dari kategori usaha mikro, dan usaha kecil. Berbeda dengan usaha besar dan usaha menengah, usaha mikro dan usaha kecil tersebar diseluruh pelosok perdesaan, termasuk diwilayah-wilayah yang terisolasi. Oleh karena itu, kelompok usaha ini mempunyai suatu signifikansi lokal yang khusus untuk ekonomi perdesaaan. Dalam kata lain, kemajuan pembangunan ekonomi perdesaan sangat ditentukan oleh kemajuan pembangunan UMKMnya.

tersebut, jumlah pengangguran akan meningkat dan akan muncul banyak masalah sosial diperkotaan. Oleh sebab itu, kegiatan-kegiatan nonpertanian diperdesaan, terutama industri, selalu diharapkan bisa berfungsi sebagai sumber penyerapan kelebihan penawaran tenaga kerja kesektor pertanian sehingga bisa membatasi arus migrasi keperkotaan dan dalam hal ini UMKM perdesaan dapat memainkan suatu peran yang signifikan.

3. Banyak UMKM bisa tumbuh pesat. Bahkan, banyak UMKM bisa bertahan pada saat ekonomi Indonesia dilanda suatu krisis besar pada tahun 1997-1998. Oleh sebab itu, kelompok usaha ini dianggap sebagai perusahaan-perusahaan yang memiliki fungsi sebagai basis bagi perkembangan usaha lebih besar. Misalnya usaha mikro bisa menjadi landasan bagi pengembangan usaha kecil, sedangkan usaha kecil bagi usaha menengah dan usaha menengah bagi usaha besar.

4. Walaupun pada umumnya masyarakat perdesaan miskin, banyak bukti yang menunjukkan bahwa orang-orang desa yang miskin bisa menabung dan mereka mau mengambil risiko dengan melakukan investasi. Dalam hal ini, UMKM bisa menjadi suatu titik permulaan bagi mobilitas tabungan/investasi diperdesaan sementara pada waktu yang sama, kelompok usaha ini dapat berfungsi sebagai tempat pengujian dan peningkatan kemampuan berwirausaha dari orang-orang desa.

harga relatif murah, seperti pakaian jadi dengan desain sederhana, mebel darikayu, bambu, dan rotan, barang-barang lainnya dari kayu, alas kaki, dan alat-alat dapur dari aluminium dan plastik. Barang-barang ini memenuhi kebutuhan sehari-hari masyarakat miskin atau masyarakat berpendapatan rendah. Namun demikian, banyak juga UMKM yang membuat barang-barang nonkonsumsi, seperti peralatan-peralatan produksi, berbagai macam mesin sederhana dan/atau komponen-komponennya, bahan-bahan bangunan dan barang-barang setengah jadi lainnya untuk kebutuhan kegiatan-kegiatan dibanyak sektor, seperti industri, konstruksi, pertanian, perdagangan, pariwisata dan transportasi.

mempunyai latar belakang ekonomi yakni alasan utama melakukan kegiatan tersebut adalah ingin memperoleh perbaikan penghasilan. Perbedaan lain antara UMKM dengan usaha besar maupun didalam kelompok UMKM itu sendiri menurut status badan hukum. Jelas, semua perusahaan didalam kelompok usaha besar berbadan hukum. Namun tidak demikian dengan UMKM. Berdasarkan hasil survey BPS, terlihat bahwa sebagian besar UMKM tidak berbadan hukum yang mencapai sekitar 95,1 persen dari jumlah unit usaha.

2.1.2 Tujuan Usaha Mikro

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah dalam pasal 3 disebutkan bahwa usaha mikro bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan ekonomi yang berkeadilan.

Menurut Aharoni (1994) dalam Tambunan (2009), jumlah UMKM dinegara adidaya tersebut mencapai sedikitnya diatas 99 persen dari jumlah unit usaha dari semua kategori. Perusahaan-perusahaan tersebut merupakan inti dari basis industri di Amerika Serikat.UMKM juga sangat penting dibanyak negara Eropa, khususnya Eropa Barat.Di Belanda misalnya, jumlah UMKM sekitar 95% dari jumlah perusahaan di negara kincir angin tersebut (Bijmolt dan Zwart, 1994) dalam Tambunan (2009).Seperti di Amerika Serikat, juga dinegara-negara industri maju lainnya yang tergabung dalam OECD, seperti Jepang, Jerman, Prancis dan Kanada. UMKM merupakan motor penting dari pertumbuhan ekonomi, inovasi dan progres teknologi (Thornburg, 1993 dalam Tambunan 2009).

Pemberdayaan dan pengembangan Usaha Mikro, Kecil dan Menengah (UMKM) merupakan upaya yang ditempuh pemerintah untuk mengatasi masalah pengangguran dan kemiskinan.Menurut Rudjito (2003) usaha mikro adalah usaha yang dimiliki dan dijalankan oleh penduduk miskin atau mendekati miskin.Usaha mikro sering disebut dengan usaha rumah tangga.Besarnya kredit yang dapat diterima oleh usaha adalah Rp 50 juta.Usaha mikro adalah usaha produktif secara individu atau tergabung dalam koperasi dengan hasil penjualan Rp 100 juta.

Kriteria Usaha Mikro menurut Undang-Undang Nomor 20 Tahun 2008 Pasal 6, Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memiliki kriteria sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp 50 juta tidak temasuk tanah dan bangunan tempat usaha; atau

Adapun ciri-ciri dari Usaha Mikro antara lain:

1. Jenis barang usahanya tidak tetap,dapat berganti pada periode tertentu; 2. Tempat usahanya tidak selalu menetap, dapat berubah sewaktu-waktu;

3. Belum melaksanakan administrasi keuangan yang sederhana dan tidak memisahkan antara keuangan keluarga dengan keuangan usaha; Sumber daya manusia (pengusaha) belum memiliki jiwa enterpreuner yang memadai; 4. Tingkat pendidikan rata-rata relatif rendah;

5. Pada umumnya belum akses ke perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank;

6. Umumnya tidak mempunyai izin usaha atau prasyaratan legalitas lainnya termasuk Nomor Pokok Wajib Pajak (NPWP).

2.1.3 Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung tersebut dalam pemberian kredit adalah (Abdullah 2005: 59) :

1) Kepercayan

Berdasarkan analisis yang dilakukan terhadap permohonan kredit yang akan diberikan itu dapat dikembalikan sesuai dengan persyaratan yang disepakati bersama.

2) Agunan

Setiap kredit yang akan diberikan selalu disertai barang yang berfungsi sebagai jaminan bahwa kredit yang akan diterima oleh calon debitur pasti akan dilunasi dan ini meningkatkan kepercayan pihak bank.

Pengembalian kredit didasarkan pada jangka waktu tertentu yang layak, setelah jangka waktu berakhir kredit dilunasi.

4) Risiko

Jangka waktu pengembalian kredit mengandung risiko terhalang, atau terlambat, atau macetnya pelunasan kredit, baik di sengaja atau tidak sengaja, risiko ini menjadi beban bank.

5) Bunga Bank

Setiap pemberian kredit selalu disertai imbalan jasa berupa bunga yang wajib dibayar oleh calon debitur, dan ini merupakan keuntungan yang diterima oleh bank.

6) Kesepakatan

Semua persyaratan pemberian kredit dan prosedur pengembalian kredit serta akibat hukumnya adalah hasil kesepakatan dan dituangkan dalam akta perjanjian yang disebut kontrak kredit.

Menurut Abdulkadir dan Rilda (2000: 61) Apabila Bank menerima permohonan kredit dari nasabah, bank perlu melakukan analisis kredit terlebih dahulu. Analisis kreditmeliputi:

a. Latar belakang nasabah/ perusahan nasabah; b. Prospek usaha yang akan dibiayai;

c. Jaminan yang diberikan

d. Hal-hal ain yang ditentukan oleh bank.

2.2.1 Pengertian Credit Union

Koperasi kredit atau Credit Union atau biasa disingkat CU adalah sebuah lembaga keuangan yang bergerak di bidang simpan pinjam yang dimiliki dan dikelola oleh anggotanya, dan yang bertujuan untuk menyejahterakan anggotanya sendiri.

Kata Credit Union berasal dari bahasa latin,Credere yang berarti percaya dan Unionyang berarti kumpulan/kesatuan (mengikat diri dalam suatu kesatuan).Jadi CU (Credit Union) adalah badan usaha yang dimiliki oleh sekumpulan orang yang saling percaya dalam ikatan pemersatu, yang bersepakat untuk menabungkan uang mereka sehingga menciptakan modal bersama guna dipinjamkan di antara sesama mereka dengan bunga yang layak untuk tujuan produktif dan kesejahteraan.

Koperasi kredit memiliki tiga prinsip utama yaitu:

1. Asas swadaya (tabungan hanya diperoleh dari anggotanya)

2. Asas setia kawan (pinjaman hanya diberikan kepada anggota), dan

3. Asas pendidikan dan penyadaran (membangun watak adalah yang utama; hanya yang berwatak baik yang dapat diberi pinjaman).

aspek ekonomi, moral-sosial, politik, dan hukum.ini memperjelas bahwa CU bukan hanya sebagai sebuah lembaga yang hanya mengelola keuangan saja.

2.2.2 Sejarah Credit Union

Sejarah koperasi kredit dimulai pada abad ke-19. Ketika krisis ekonomi karena badai salju yang melanda seluruh negeri. Para petani tidak dapat bekerja karena banyak tanaman tidak menghasilkan. Penduduk pun kelaparan.Situasi ini dimanfaatkan oleh orang-orang berduit. Mereka memberikan pinjaman kepada penduduk dengan bunga yang sangat tinggi. Sehingga banyak orang terjerat hutang. Oleh karena tidak mampu membayar hutang, maka sisa harta benda mereka pun disita oleh lintah darat.

Kemudian tidak lama berselang, terjadi

sebelumnya dilakukan manusia diambil alih oleh mesin-mesin. Banyak pekerja terkena PHK. Jerman dilanda masalah pengangguran secara besar-besaran.Melihat

kondisi ini wali kota Flammersfield,

dan ingin menolong kaum miskin. Ia mengundang orang-orang kaya untuk menggalang bantuan. Ia berhasil mengumpulkan uang dan roti, kemudian dibagikan kepada kaum miskin.

Raiffeisen tidak putus asa. Ia mengambil cara lain untuk menjawab soal kemiskinan ini. Ia mengumpulkan roti dari pabrik-pabrik roti di Jerman untuk dibagi-bagikan kepada para buruh dan petani miskin. Namun usaha ini pun tidak menyelesaikan masalah. Hari ini diberi roti, besok sudah habis, begitu seterusnya.Berdasar pengalaman itu, Raiffeisen berkesimpulan: “kesulitan si miskin hanya dapat diatasi oleh si miskin itu sendiri. Si miskin harus mengumpulkan uang secara bersama-sama dan kemudian meminjamkan kepada sesama mereka juga. Pinjaman harus digunakan untuk tujuan yang produktif yang memberikan penghasilan. Jaminan pinjaman adalah watak si peminjam.”

Untuk mewujudkan impian tersebutlah Raiffeisen bersama kaum buruh dan petani miskin akhirnya membentuk koperasi bernama Credit Union (CU) artinya, kumpulan orang-orang yang saling percaya.Credit Union yang dibangun oleh Raiffeisen, petani miskin dan kaum buruh berkembang pesat di Jerman, bahkan kini telah menyebar ke seluruh dunia.

Credit Union lahir dari pendidikan, berkembang melalui pendidikan dan bergantung dari penddikan, oleh karena itu setiap calon anggota(masyarakat) yang akan bergabung dengan CU wajib untuk mengikuti pendidikan. Tujuan utama pendidikan adalah untuk mengenal dan memperdalam seluk beluk Credit Union, penyamaan visi misi sebagai anggota Credit Union, perubahan-perubahan aspek mental, emosional, perubahan prinsip dan paradigma hidup.Prinsip Utama Membangun CreditUnion antar lain:

3. Jaminan terbaik sipeminjam adalah watak sipeminjam itu sendiri.

Sementara itu, Kredit Credit Union di Indonesia pertama kali diperkenalkan oleh seorang Pastor katolik asal Jerman bernama Karl Albrecht Karim Arbie S.J. pada tahun 1967, yang selanjutnya di tahun 1970 membentuk CUCO (Credit Union Concelling Office) di Jakarta. Pada tahun 1981, diadakan Konvensi Nasional Koperasi Kredit yang melahirkan Badan Koordinasi.

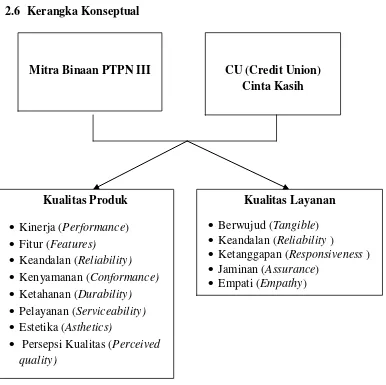

2.3 Kualitas Layanan

Layanan yang baik menjadi salah satu syarat kesuksesan dalam perusahaan.Kualitas layanan sering diartikan sebagai perbandingan antara layanan yang diharapkan dengan layanan yang diterima secara nyata.Dalam Tjiptono (2005) mendefinisikan kualitas jasa sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan.

Berdasarkan definisi ini, kualitas jasa bisa diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan.Layanan yang sesuai dengan harapan pelanggan itu dapat muncul dengan melakukan perbandingan terlebih dahulu terhadap layanan yang diberikan perusahaan seperti kecepatan layanan, konsistensi layanan dari waktu ke waktu, kenyamanan, dan tanggap terhadap keluhan pelanggan.

pandang atau persepsi penyedia jasa melainkan dari sudut pandang atau persepsi pelanggan.Baik buruknya kualitas layanan jasa menjadi tanggung jawab seluruh bagian organisasi perusahaan.Oleh sebab itu, baik tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten (Tjiptono, 2005).

Dalam salah satu studi mengenai kualitas layanan oleh Parasuraman (1988) yang melibatkan 800 pelanggan (yang terbagi dalam empat perusahaan) berusia 25 tahun ke atas, disimpulkan bahwa terdapat lima dimensi kualitas layanan,sebagai berikut :

1. Berwujud (tangible), yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan menyatakan bahwa Lewis & Booms (1983) merupakan pakar yang pertama kalikemampuan sarana dan prasarana fisik perusahaan yang dapat diandalkan keadaan lingkungan sekitarnya merupakan bukti nyata dari layanan yang diberikan oleh para pemberi jasa. Hal ini meliputi fasilitas fisik (contoh : gedung, gudang dan lain-lain), perlengkapan dan peralatan yang digunakan (teknologi) serta penampilan pegawainya.

3. Ketanggapan (responsiveness), yaitu suatu kebijakan untuk membantu dan memberikan layanan yang cepat (responsive) dan tepat kepada pelanggan dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu persepsi yang negative dalam kualitas layanan.

4. Jaminan dan kepastian (assurance), yaitu pengetahuan, kesopansantunan dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Hal ini meliputi beberapa komponen anatara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence) dan sopan santun (courtesy).

5. Empati (empathy), yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memilki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

2.4 Kualitas Produk

Menurut Garvin dalam Tjiptono (1997) , untuk menentukan dimensi kualitas produk, dapat melalui delapan dimensi sebagai berikut :

1. Performance, hal ini berkaitan dengan aspek fungsional suatu barang dan merupakan karakteristik utama yang dipertimbangkan pelanggan dalam membeli barang tersebut.

2. Features, yaitu aspek performansi yang berguna untuk menambah fungsi dasar, berkaitan dengan pilihan-pilihan produk dan pengembangannya.

3. Reliability, hal yang berkaitan dengan probabilitas atau kemungkinan suatu barang berhasil menjalankan fungsinya setiap kali digunakan dalam periode waktu tertentu dan dalam kondisi tertentu pula.

4. Conformance, hal ini berkaitan dengan tingkat kesesuaian terhadap spesifikasi yang telah ditetapkan sebelumnya berdasarkan keinginan pelanggan.

5. Durability, yaitu suatu refleksi umur ekonomis berupa ukuran daya tahan atau masa pakai barang.

6. Serviceability, yaitu karakteristik yang berkaitan dengan kecepatan, kompetensi, kemudahan, dan akurasi dalam memberikan layanan untuk perbaikan barang.

8. Perceived quality, konsumen tidak selalu memiliki informasi yang lengkap mengenai atribut-atribut produk. Namun demikian, biasanya konsumen memiliki informasi tentang produk secara tidak langsung.

2.5 Peneliti Terdahulu

1) Penelitan terdahulu Andriani (2008) mengenai “Analisis faktor-faktor yang mempengaruhi penyaluran kredit mikro, kecil, dan menengah di

Indonesia”. Hasil penelitan ini menunjukan bahwa dalam jangka panjang penyaluran kredit mikro, kecil dan menengah dipengaruhi secara signifikan oleh Gros Domestic Product (GDP), suku bunga kredit, kapasitas kredit dan Loan Performing Loans (NPL), dimana GDP berpengaruh positif sedangkan suku bunga kredit, kapasitas kredit dan NPL berpengaruh negatif.

2) Fitria Sari (2001) “Peran Koperasi Simpan Pinjam Dalam Perkembangan UMKM Agribisnis di Bogor ( Studi Kasus Kospin Jasa Bogor)”. Hasil penelitan ini menunjukan bahwa terdapat peningkatan pendapatan yang diterima UMKM sebelum dan sesudah menerima kredit, pendapatan total meningkat yaitu sebesar Rp 712.102.50 sebelum kredit dan menjadi Rp 1.803.206.00 setelah kredit.

3) Adrey Julianus Pinem (2001) “Implementasi Kredit Usaha Rakyat Dalam Mengembangkan Usaha Kecil (Studi pada PT Bank Rakyat Indonesia

diberikan guna mendukung pelaksanan KUR, kemudahan prosedur atau proses administrasi, memilki sumber daya manusia yang berkualitas, serta adanya komunikasi yang baik antara bank dengan masyarakat.

2.6 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Sebelum penulis mengajukan hipotesa,akan penulis paparkan beberapa pengertian hipotesa. Arikunto (2002: 64) mengatakan bahwa “Pernyataan yang masih lemah sebenarnya dan masih perlu dibuktikan kenyataannya disebut

Kualitas Layanan

• Berwujud (Tangible)

• Keandalan (Reliability )

• Ketanggapan (Responsiveness )

• Jaminan (Assurance)

• Persepsi Kualitas (Perceived quality)

hipotesa”. Hipotesis merupakan jawaban sementara dari permasalahan yang akan diteliti, sehingga hipotesis masih akan diuji untuk membuktikan kebenarannya.

“Hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Dalam rangkaian langkah-langkah penelitian yang disajikan dalam bab ini hipotesis ini merupakan rangkuman dari penelaahan kepustakaan. Hipotesis merupakan jawaban terhadap masalah penelitian yang secara teoritis masih dianggap paling tinggi tingkat kebenarannya”. (Ronny Kountur, 2003: 93).

Berdasarkan dua pendapat di atas maka dapat disimpulkan bahwa hipotesis merupakan suatu jawaban sementara atau dugaan sementara yang masih perlu dibuktikan kebenarannya. Berkaitan dengan definisi tersebut diatas, maka hipotesis dalam penelitian ini adalah

H0 : Tidak ada perbedaan kualitas layanan dan kualitas produk di Mitra Binaan PTPN III Medan dengan CU “Cinta Kasih”.