1

PENGARUH PENERAPAN KODE ETIK APARAT PENGAWASANINTERN PEMERINTAH (APIP) TERHADAP KINERJA

AUDITORINTERNAL PEMERINTAH

(STUDI PADA APIP DI PROVINSI SUMATERA SELATAN)

Rosy Armaini Susi Ardiani Shelly Dwiayu

Dosen Jurusan Akuntansi Politeknik Negeri Sriwijaya Email : [email protected]

Abstrak

Pencegahan dan pemberantasan tindak pidana korupsi dalam pengelolaan keuangan negara di wilayah Sumatera Selatan masih menjadi pekerjaan yang besar bagi pemerintah di daerah. Hal ini menjadi indikator bahwa peran APIP dalam melaksanakan pengawasan belum optimal, padahal seharusnya Aparat Pengawasan Intern Pemerintah (APIP) menjadi ujung tombak dalam upaya pencegahan dan pemberantasan tindak pidana korupsi melalui peran pengawasannya dalam bidang audit, reviu, evaluasi, dan monitoring. Kinerja yang optimal akan tercapai apabila auditor pemerintah memiliki pemahaman yang memadai atas kode etik APIP dan penerapan kepatuhan terhadap kode etik. Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh integritas, obyektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional terhadap kinerja APIP baik secara simultan maupun secara parsial. Secara khusus penelitian ini diharapkan dapat memberikan masukan dan dijadikan bahan pertimbangan dalam segala bentuk regulasi terkait penerapan/penyusunan Kode Etik APIP terhadap auditor APIP di Provinsi Sumatera Selatan digunakan untuk menjalankan profesinya sebagai auditor pemerintahan secara lebih baik dan lebih berkualitas, serta mengurangi kesempatan terjadinya human error. Penelitian ini menggunakan metode penelitian deskriptif korelasional. Populasi objek penelitian adalah 168 auditor dan sampel sebanyak 63 auditor. Data primer bersumber dari distribusi kuisioner terhadap 63 responden yang telah terisi dan dapat diolah, serta perolehan data sekunder bersumber dari BPKP Perwakilan Sumatera Selatan dan Inspektorat Provinsi Sumatera Selatan yang merupakan bagian dari APIP di Provinsi Sumatera Selatan.

Kata kunci: Kode Etik APIP dan Kinerja. 1. PENDAHULUAN

1.1 Latar belakang

Beberapa tahun terakhir, permasalahan hukum terutama berkaitan dengan korupsi, kolusi, dan nepotisme (KKN) dengan segala praktiknya seperti penyalahgunaan wewenang, penyuapan, pemberian uang pelicin, pungutan liar, pemberian imbalan atas dasar kolusi dan nepotisme serta penggunaan uang negara untuk kepentingan pribadi telah menjadi perhatian masyarakat dan dianggap sebagai suatu hal yang lazim terjadi di negara ini. Tuntutan masyarakat akan penyelenggaraan pemerintahan yang bersih dan bebas KKN menghendaki adanya pelaksanaan fungsi pengawasan dan sistem pengendalian intern yang baik atas pelaksanaan pemerintahan dan pengelolaan

keuangan negara untuk menjamin bahwa pelaksanaan kegiatan telah sesuai dengan kebijakan dan rencana yang telah ditetapkan serta untuk menjamin bahwa tujuan tercapai secara hemat, efisien, dan efektif.

2 Inspektorat/unit pengawasan intern pada Kementerian Negara, Inspektorat Utama/Inspektorat Lembaga Pemerintah Non Kementerian, Inspektorat/unit pengawasan intern pada Kesekretariatan Lembaga Tinggi Negara dan Lembaga Negara, Inspektorat Provinsi/Kabupaten/Kota, dan unit pengawasan intern pada Badan Hukum Pemerintah lainnya sesuai dengan peraturan perundang-undangan. Tugas APIP yang diatur dalam Peraturan Pemerintah No. 60 Tahun 2008 ini adalah melakukan pengawasan intern yang didefinisikan sebagai seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kelola pemerintahan yang baik.

Fungsi pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) merupakan salah satu pilar yang penting dalam mewujudkan pemerintahan yang bersih dan bebas KKN. APIP berperan sebagai konsultan yang dapat memberikan nilai tambah bagi manajemen dan tidak lagi mendeteksi masalah namun sudah berubah menjadi mencegah masalah. APIP memberikan keyakinan (quality assurance) yang memadai atas ketaatan, kehematan,efisiensi, dan efektifitas pencapaian tujuan penyelenggaraan tugas dan fungsi instansi pemerintah. APIP dijadikan sebagai early warning untuk mencegah terjadinya penyimpangan dan penyalahgunaan wewenang sehingga mampu membantu meningkatkan kualitas tata kelola instansi pemerintah.

Sebagai instansi pengawas pemerintah dengan tugas dan kewenangannya, APIP yang dalam hal ini sebagai auditor internal harus dapat berperan aktif untuk membantu pemerintahan dalam mewujudkan pemerintahan yang baik, transparan, dan bebas dari KKN. Harus selalu berpegang pada aturan dan menegakkan integritas dalam mengelola pemerintahan, sehingga dapat terhindar dari tindak pidana korupsi. Selain itu auditor bertanggung jawab untuk menjaga profesionalisme kinerja yang dilaksanakannya, agar dapat menghasilkan hasil audit yang kompeten dan reliable (

handal atau dapat dipercaya ), Trisnaningsih dalam Wati, dkk (2010) mengungkapkan bahwa kinerja suatu auditor dapat diukur dari standar yang telah ditetapkan, dimana kualitas berkaitan dengan mutu kinerja yang dihasilkan dan kuantitas merupakan jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu yang telah direncanakan.

3 mencapai Rp 50,1 triliun. Tingginya kasus korupsi pada sektor pemerintahan, baik di tingkat pusat maupun daerah di Indonesia, menjadi bukti bahwa fungsi aparatur pengawasan belumlah maksimal, salah satunya pemerintahan di Sumatera Selatan.

Berikut ini peneliti sajikan tabel yang berisi kasus-kasus korupsi dan kecurangan yang terjadi di pemerintahan Provinsi Sumatera Selatan. Data kasus ini diambil dari berbagai sumber, baik dari media elektronik maupun media cetak “.

Tabel 1

Catatan Kasus Korupsi dan Kecurangan di Sumatera Selatan

No Kasus Kecurangan

1 Kasus korupsi dana hibah dan bantuan sosial di Sumsel pada 2013 senilai Rp2,38 miliar yang melibatkan pihak Kepala Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Sumatera Selatan dan mantan Kepala Kesbangpol Provinsi Sumatera Selatan (Rosana, 2017. Antarasumsel.com)

2 Kasus Korupsi Wisma Atlet Sumsel Muhammad Nazaruddin sejumlah 13 persen, Gubernur Sumsel sejumlah 2,5 persen, Komite Pembangunan Wisma Atlet sejumlah 2,5 persen, Panitia Pengadaan sejumlah 0,5 persen dan Sesmenpora Wafid Muharam sejumlah 2 persen dan KPK menetapkan Dudung Purwadi sebagai tersangka (Priatmojo, 2016. Viva.co.id)

3 Kasus Darna Dahlan Kepala Dinas PU Bina Marga Sumatera Selatan tahun 2004-2008 menyalahgunakan kewenangan dalam Proyek Jalan Palembang-Tanjung Api-Api pembangunan dan jalan Muara Enim-Baturaja sehingga menimbulkan kerugian negara sebesar Rp 42,7 miliar (Bungalan, 2011. Suaramerdeka.com).

4. Kasus korupsi dua pejabat Dinas Pendidikan Pemuda dan Olahraga (Disdikpora) Kota Palembang, Hasanuddin SPd.,MSi dan Drs Rahmat Purnama MT yang merugikan keuangan negara senilai Rp 3,4 miliar, dalam menyalurkan Dana Alokasi Khusus (DAK) Anggaran Rehab Rumah Sekolah tahun2012-2013 ke masing-masing sekolah (Hadinata, 2016. Tribunnews.com)

5. Kasus dugaan korupsi oleh Kepala Dinas Kesehatan Kabupaten Musi Rawas Utara (Muratara) Rakhman Akhmad atas dana pelayanan kesehatan sebesar Rp 4,14 miliar, pengadaan mobiler Rp199,8 juta dan dana perjalanan dinas sebesar Rp 826 juta di tahun 2014 (Agoes, 2015. Sindonews.com)

6. Lima tersangka kasus dugaan tindak pidana korupsi dana APBD kas di Sekretariat Daerah (Setda) Kota Prabumulih tahun 2007-2011 yaitu :

1. Ferdiansyah (mantan bendahara anggaran periode 2007-2013) yang saat ini menjabat sebagai Kabag Keuangan.

2. Muslimin (mantan Kasubag anggaran 2007-2010) yang kini menempati posisi staf Sekda Prabumulih.

3. Abdul Latif, (mantan Sekda Kota Prabumulih periode 2003-2008) 4. Nila Utama, (mantan Sekda periode 2008-2011)

5. Ahmad Sobri, (mantan Kabag Keuangan 2007-2009)

Untuk kerugian negara dalam kasus dugaan ini, saat ini memang kita masih menunggu audit dari BPKP Sumsel. Tapi dari hasil penghitungan jaksa penyidik Kejati Sumsel para tersangka diduga telah merugikan negara sekitar Rp 3,8 miliar (Permana, 2015. Palembang.tribunnews.com)

7. Walikota Prabumulih Rachman Djalili ditetapkan menjadi tersangka kasus korupsi pengadaan lahan untuk pembangunan kantor pemerintah kota dan Rumah Sakit Umum Daerah Prabumulih tahun anggaran 2003 dengan kerugian negara mencapai Rp 4,6 miliar (Ardiansyah, 2007. Antikorupsi.com)

4 Tabel 1.1 menunjukkan bahwa pencegahan dan pemberantasan TPK dalam pengelolaan keuangan negara di wilayah Sumatera Selatan masih menjadi pekerjaan yang besar bagi pemerintah di daerah. Fenomena catatan kecurangan tersebut dapat menjadi indikator bahwa peran APIP dalam melaksanakan pengawasan belum optimal, padahal seharusnya APIP menjadi ujung tombak dalam upaya pencegahan dan pemberantasan tindak pidana korupsi melalui peran pengawasannya dalam bidang audit, reviu, evaluasi, dan monitoring. Rendahnya kapabilitas APIP dalam melakukan fungsi pengawasan dalam tata kelola pemerintahan turut memberikan andil dalam kondisi tersebut. Peraturan Kepala Badan Pengawasan Keuangan Dan Pembangunan (BPKP) No: PER–1633/K/Jf/2011 menjelaskan bahwa kapabilitas APIP merupakan kemampuan untuk melaksanakan tugas – tugas pengawasan yang terdiri dari tiga unsur yang saling terkait yaitu kapasitas, kewenangan, dan kompetensi SDM APIP yang harus

dimiliki APIP agar dapat mewujudkan peran APIP secara efektif.

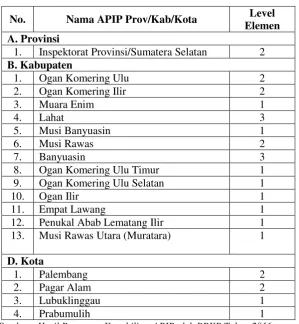

Hasil pemetaan kapabilitas APIP, berdasarkan pendekatan Internal Audit Capability Model (IA-CM) oleh perwakilan BPKP Provinsi Sumatera Selatan terhadap 18 APIP di tahun 2016, menunjukkan bahwa 50% APIP masih berada pada level 1 (Initial ) artinya APIP belum dapat memberikan jaminan atas proses tata kelola sesuai peraturan dan belum dapat mencegah korupsi, pada level 2 (Infrastructure) sebesar 33% artinya APIP mampu menjamin proses tata kelola sesuai dengan peraturan dan mampu mendeteksi terjadinya korupsi. Sedangkan sisanya 17% pada level 3 (Integrated) artinya APIP mampu menilai efisiensi, efektivitas, ekonomis suatu kegiatan dan mampu memberikan konsultasi pada tata kelola, manajemen risiko, dan pengendalian intern.Berikut tabel pencapaian level kapabilitas APIP pada wilayah kerja perwakilan BPKP Provinsi Sumatera Selatan.

Tabel 2

Pencapaian Level Kapabilitas APIP pada Wilayah Kerja Perwakilan BPKP Provinsi Sumatera Selatan Tahun 2016

No. Nama APIP Prov/Kab/Kota Level

Elemen A. Provinsi

1. Inspektorat Provinsi/Sumatera Selatan 2 B. Kabupaten

1. Ogan Komering Ulu 2

2. Ogan Komering Ilir 2

3. Muara Enim 1

4. Lahat 3

5. Musi Banyuasin 1

6. Musi Rawas 2

7. Banyuasin 3

8. Ogan Komering Ulu Timur 1

9. Ogan Komering Ulu Selatan 1

10. Ogan Ilir 1

11. Empat Lawang 1

12. Penukal Abab Lematang Ilir 1 13. Musi Rawas Utara (Muratara) 1

D. Kota

1. Palembang 2

2. Pagar Alam 2

3. Lubuklinggau 1

4. Prabumulih 1

5 Hasil pemetaan tersebut perlu segera ditindaklanjuti dengan meningkatkan kapabilitas APIP ke level yang lebih tinggi. Dengan kondisi APIP saat ini yang mayoritas masih berada pada level 1 dan level 2, seluruh APIP diharapkan berada pada level 2 (Infrastructure),selanjutnya dapat ditingkatkan pada level 3 (Integrated).Diharapkan APIP di Provinsi Sumatera Selatan mampu mencegah, menangkal, mendeteksi tindakan pelanggaran terhadap ketentuan, prosedur termasuk mendeteksi dan mencegah korupsi, serta meningkatkan ketaatan kepada peraturan, kebijakan dan prosedur.

Berdasarkan fenomena-fenomena yang telah dikemukakan dan kondisi real yang ada pada Aparat Pengawasan Intern Pemerintah (APIP) maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh integritas, objektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional terhadap kinerja Aparat Pengawasan Intern Pemerintah (APIP) di Provinsi Sumatera Selatan. Dengan objek penelitianyaitu seluruh Aparat Pengawasan Intern Pemerintah (APIP) di Provinsi Sumatera Selatan.

1.2 Rumusan Masalah

Permasalahan yang terdapat dalam penelitian ini adalah bagaimanakan pengaruh integritas, objektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional terhadap kinerja Aparat Pengawasan Intern Pemerintah (APIP) di Provinsi Sumatera Selatan. Dengan objek penelitianyaitu seluruh Aparat Pengawasan Intern Pemerintah (APIP) di Provinsi Sumatera Selatan.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh integritas, objektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional terhadap kinerja Aparat Pengawasan Intern Pemerintah (APIP) di Provinsi Sumatera Selatan. Dengan objek penelitianyaitu seluruh Aparat Pengawasan Intern Pemerintah (APIP) di Provinsi Sumatera Selatan.

2. LANDASAN TEORI

2.1 Hubungan Integritas dengan Kinerja APIP

Integritas adalah suatu karakter yang mendasari timbulnya pengakuan profesional. Integritas merupakan kualitas yang mendasari kepercayaan publik yang dijadikan patokan bagi anggota dalam menguji semua keputusan yang diambilnya. Integritas mengharuskan seorang anggota untuk bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa, pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi.Berdasarkan definisi tersebut, maka dalam melaksanakan tanggungjawab sebagai seorang auditor, maka mereka harus memiliki sikap integritas sebagai bentuk perilaku profesional.Dari definisi mengenai integritas terkait dengan tanggungjawab auditor dalam kinerja yang dilakukan, maka dapat dilihat bahwa integritas memiliki pengaruh terhadap kinerja auditor. Hal ini telah dikemukakan dan dibuktikan secara ilmiah dalam penelitian Erina (2012), dimana integritas memiliki pengaruh signifikan terhadap kinerja APIP pada Inspektorat Aceh. Penelitian yang dilakukan oleh Utami (2015)juga membuktikan bahwa integritas memiliki pengaruh yang signifikan terhadap kualitas pemeriksaan auditor.Berdasarkan teori-teori dan penelitian di atas, maka dapat disimpulkan bahwa sikap integritas yang dimiliki seorang adutior dapa memengaruhi kinerja dan hasil kinerja yang dilaksanakan.

2.2 Hubungan Objektivitas dengan Kinerja APIP

6 auditor, serta sikap jujur dan tidak memihak menjadi jalan untuk mencapainya. Dari hal tersebut, maka dapat dilihat bahwa objektivitas memiliki pengaruh terhadap pelaksanaan tanggungjawab auditor.

Penelitian yang dilakukan oleh Arini (2010) telah membuktikan bahwa objektivitas memiliki pengaruh yang signifikan terhadap kinerja auditor BPKP Yogyakarta. Hasil yang sama juga dibuktikan dalam penelitian Erina (2012), dimana objektivitas memiliki pengaruh yang signifikan terhadap kinerja APIP pada Inspektorat Aceh. Berdasarkan teori dan penelitian-penelitian yang dilakukan sebelumnya maka peneliti memiliki kesimpulan bahwa objektivitas memiliki pengaruh signifikan terhadap kinerja auditor.

2.3 Hubungan Kerahasiaan dengan Kinerja APIP

Auditor harus menghargai nilai dan kepemilikan informasi yang diterima dan tidak mengungkapkan informasi tersebut tanpa otorisasi yang memadai, kecuali diharuskan oleh peraturan perundang-undangan. Auditor hanya mengungkapkan informasi yang diperolehnya kepada yang berhak untuk menerimanya sesuai dengan peraturan dan ketentuan yang berlaku, Pusdiklatwas BPKP (2010:27). Kerahasiaan informasi yang diperoleh auditor mengenai klien merupakan prinsip yang harus dijaga sebagaimana diungkapkan dalam PER/04/M.PAN/03/2008, bahwa didalam melakukan pemeriksaan seorang auditor harus menghargai nilai dan kepemilikan informasi yang diterimanya dan tidak dapat mengungkapkan informasi tersebut tanpa otorisasi yang memadai, kecuali diharuskan oleh perundang-undangan.Erina (2012) menyimpulkan dalam penelitiannya bahwa kerahasiaan memiliki pengaruh yang signifikan terhadap kinerja auditor. Berdasarkan teori dan hasil penelitian di atas, maka dapat disimpulkan bahwa kerahasiaan memiliki pengaruh terhadap kinerja auditor.

2.4 Hubungan Kompetensi dengan Kinerja APIP

Kompetensi merupakan sikap yang diharuskan untuk seorang auditor, dimana dalam melakukan proses audit harus memiliki keahlian dan pelatihan teknis yang cukup sebagai seorang auditor.Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama. Atas dasar demikian, dapat disimpulkan bahwa dalam menjalankan tugas auditnya, aditor wajib memiliki kemahiran dalam hal akademik dan teknis untuk mempertanggungjawabkan profesionalisme mereka.Tidak hanya keahlian dalam lingkup kegiatan audit (kompetensi teknis, standar audit, kebijakan, prosedur dan praktik-praktik audit) dan akuntansi (catatatan akuntansi, laporan keuangan) yang wajib dimiliki oleh seorang auditor, namun juga keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP.

Dari beberapa penjelasan mengenai kompetensi di atas, terlihat jelas bagaimana seorang auditor harus memiliki kompetensi teknis dan pengetahuan akan audit yang mereka lakukan.Hubungan yang signifikan antara kompetensi terhadap kinerja auditor dikemukakan dalam penelitian Arini (2010) yang membuktikan secara ilmiah bahwa kompetensi memiliki pengaruh signifikan terhadap kinerja auditor internal BPKP Yogyakarta. Penelitian selanjutnya yang dilakukan oleh Erina (2012) juga menyimpulkan bahwa kompetensi berpengaruh signifikan terhadap kinerja auditor setelah uji parsial yang telah dilakukannya. Dari beberapa penelitian dan teori yang dikemukakan di atas, maka dapat disimpulkan bahwa kompetensi memiliki pengaruh terhadap kinerja auditor.

2.5 Hubungan Akuntabel dengan Kinerja APIP

7 kualitas hasil kerja auditor internal. Oleh karena itu peneliti membuat hipotesis bahwa akuntabel berpengaruh signifikan terhadap kinerja auditor.

2.6 Hubungan Perilaku Profesional dengan Kinerja APIP

Dalam pengertian umum, seseorang dikatakan profesionalisme jika memenuhi tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas dengan bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar baku dibidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan mematuhi etika profesi yang ditetapkan. Profesionalisme merupakan suatu kemampuan yang dilandasi pengetahuan dan dedikasi dalam melaksanakan tugas sesuai etika profesional yang ada. Jadi dapat dikatakan bahwa profesionalisme itu adalah sikap tanggung jawab dari seorang auditor dalam menyelesaikan pekerjaan auditnya sesuai etika professional yang ada agar tercapainya kinerja.

Dinata (2013) menyimpulkan dalam penelitiannya bahwa profesionalisme berpengaruh positif terhadap kinerja auditor, yang dimana semakin tinggi tingkat keprofesionalismean auditor maka kinerja yang dihasilkan akan semakin memuaskan. Hasil yang sama juga dibuktikan dalam penelitian Nugraha dan Ramantha (2015) menyimpulkan dalam penelitiannya bahwa profesionalisme berpengaruh positif terhadap kinerja auditor. Berdasarkan teori tersebut dan adanya penelitian sebelumnya yang membahas mengenai pengaruh perilaku profesional terhadap kinerja auditor. Peneliti membuat hipotesis bahwa perilaku profesional berpengaruh signifikan terhadap kinerja auditor.

3. METODE PENELITIAN

3.1 Populasi dan Teknik Pengumpulan Data

Populasi dalam penelitian ini adalah seluruh auditor internal pemerintah bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) Perwakilan Sumatera Selatan yang berjumlah 111 auditor dan Inspektorat Provinsi Sumatera Selatan yang berjumlah 57 auditor, sehingga jumlah populasi keseluruhan adalah 168 auditor. Dalam penelitian ini peneliti mempersempit populasi yaitu jumlah seluruh auditor

sebanyak 168 auditor dengan menghitung ukuran sampel yang dilakukan menggunakan teknik Slovin (Sugiyono,2016). Adapun penelitian ini menggunakan rumus Slovin dalam penarikan sampel karena jumlahnya harus representative agar hasil penelitian dapat digeneralisasikan. Perhitungannya sampel dengan teknik Slovin tidak memerlukan tabel jumlah sampel, namun dapat dilakukan dengan rumus dan perhitungan sederhana.

Rumus Slovin untuk menentukan sampel

adalah sebagai berikut :

Keterangan:

n : Ukuran sampel/jumlah responden N : Ukuran populasi

E : Presentase kelonggaran ketelitian kesalahan pengambilan sampel yang masih bisa ditolerir; e=0,1

Dalam rumus Slovin ada ketentuan sebagai

Jumlah populasi dalam penelitian ini adalah sebanyak 168 auditor, sehingga presentase kelonggaran yang digunakan adalah 10% dan hasil perhitungan dapat dibulatkan untuk mencapai kesesuaian. Maka untuk mengetahui sampel penelitian, dengan perhitungan sebagai berikut :

n = 168

Berdasarkan perhitungan diatas sampel yang menjadi responden dalam penelitian ini di sesuaikan menjadi 63 auditor, hal ini

8 dilakukan untuk mempermudah dalam pengolahan data dan untuk hasil pengujian yang lebih baik. Teknik pengambilan sampling yang digunakan dalam penelitian ini, yaitu purposive sampling (sampling pertimbangan) yang dipilih berdasarkan pertimbangan peneliti (Sugiyono,2016). Teknik penentuan sampling ini dilakukan dengan mempertimbangkan kondisi kerja auditor internal APIP di Provinsi Sumatera Selatan yang sebagian besar bertugas untuk mengaudit diluar kota Palembang.

3.2 Definisi dan Operasional Variabel Integritas (X1) adalah sikap jujur, berani, bijaksana, dan tanggung jawab auditor dalam melaksanakan audit.Objektivitas (X2) adalah kualitas yang memberikan nilai atas jasa yang diberikan anggota. Kerahasiaan (X3) adalah prinsip bahwa auditor harus menghargai nilai dan kepemilikan informasi yang diterimanya dan tidak mengungkapkan informasi tersebut tanpa otorisasi yang memadai, kecuali diharuskan oleh peraturan perundang-undangan. Kompetensi (X4) adalah kemampuan auditor yang menjadi tolak ukur dalam kualitas audit sebagai proses dimana seorang auditor harus menemukan dan melaporkan pelanggaran dalam sistem akuntansi dengan pengetahuan dan keahlian auditor. Akuntabel (X5)merupakan dorongan psikologi sosial

yang dimiliki seseorang untuk mempertanggungjawabkan sesuatu yang telah mereka kerjakan kepada lingkungannya atau orang lain.Perilaku Profesional (X6) adalah sikap atau perilaku yang ditunjukan seseorang untuk bertanggung jawab akan perkerjaan yang diberikan dan dikerjakan dengan baik dan ikhlas untuk mencapai tujuan kinerja yang baik dengan standar tertentu yang sesuai dengan undang-undang yang mengatur suatu profesi.Kinerja auditor (Y) adalah hasil dari pelaksanaan dan tanggung jawab pekerjaan yang dilakukan oleh seorang auditor berdasarkan kemampuan,tanggung jawab dan keobyektifan dalam melaksanakan audit (Kode Etik APIP,2008).

3.3 Metode Analisis Data dan Rancangan Pengujian Hipotesis

Data yang diperoleh dari kuesioner dikumpulkan kemudian diolah dan dianalisis dengan menggunakan software SPSS (Statistical Product and Service Solution) versi 22. Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi linier berganda (Multiple Regression Analysis). Sebelum melakukan pengujian regresi berganda, terlebih dahulu peneliti harus melakukan uji validitas, uji realibilitas dan uji asumsi klasik, yaitu uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas.

4. HASIL ANALISIS DATA DAN PEMBAHASAN 4.1 Hasil Analisis Data

4.1.1 Demografi Responden

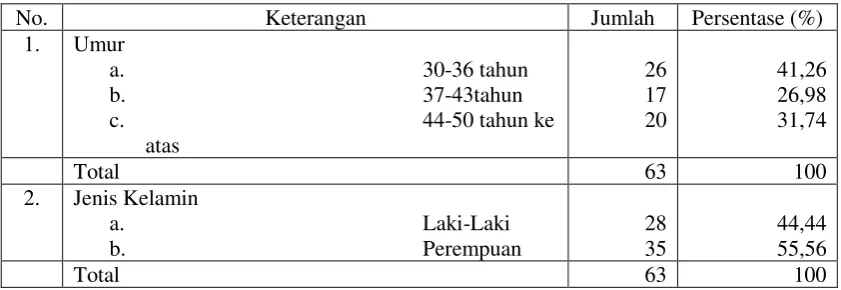

Data demografi responden secara lebih jelas disajikan dalam tabel 3 berikut ini.

Tabel 3

Data Demografi Responden

No. Keterangan Jumlah Persentase (%)

1. Umur

a. 30-36 tahun

b. 37-43tahun

c. 44-50 tahun ke

atas

26 17 20

41,26 26,98 31,74

Total 63 100

2. Jenis Kelamin

a. Laki-Laki

b. Perempuan

28 35

44,44 55,56

9 3. Pendidikan Terakhir

a. S2

b. S1

c. D4

d. D3

13 47 1 2

20,63 74,60 1,58 3,17

Total 63 100

4. Jabatan

a. Junior Auditor

b. Senior Auditor

c. Auditor Muda

d. Auditor

Madya

e. Lain-lain

9 9 7 9 29

14,28 14,28 11,11 14,28 46,03

Total 63 100

5. Lama Bekerja

a. >5 tahun

b. 5-10 tahun

c. 11-15 tahun

d. 16-20 tahun

e. >20 tahun

26 13 4 3 17

11,11 20,63 6,34 4,76 26,98

Total 63 100

Sumber : Data Primer Diolah (2017)

Berdasarkan tabel di atas data responden yang terkumpul sejumlah 63 responden. Ditinjau dari usia, responden di kelompok usia 30-36 tahun memiliki persentase tertinggi dengan nilai sebesar 41,26%. Jumlah total responden menurut usia berjumlah 63 responden, semua responden mencantumkan usia. Responden penelitian ini didominasi oleh responden yang berjenis kelamin perempuan sebesar 55,56%. Tingkat pendidikan masing-masing responden berdasarkan data di atas diketahui bahwa responden yang telah menempuh jenjang pendidikan S1 lebih dominan dengan jumlah sebesar 74,60%. Berdasarkan tingkat jabatan, presentase tertinggi berada pada kategori lain-lain (jabatan fungsional auditor seperti auditor pelaksana,auditor pelaksana lanjutan,auditor penyelia dan auditor pertama) yaitu sebesar 46,03%. Dan sebagian besar responden penelitian ini atau sebesar 26,98% telah

bekerja di BPKP dan Inspektorat selama >20 tahun.

4.1.2 Hasil Pengujian 1. Uji Validitas

10 Tabel 4

Hasil Uji Validitas Variabel Integritas Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

INT1 58,38 29,078 ,604 ,959

INT2 58,37 28,687 ,682 ,957

INT3 58,33 28,484 ,726 ,956

INT4 58,33 28,097 ,751 ,956

INT5 58,38 27,724 ,818 ,954

INT6 58,41 27,827 ,854 ,953

INT7 58,46 27,833 ,862 ,953

INT8 58,41 28,053 ,808 ,954

INT9 58,41 28,182 ,782 ,955

INT10 58,38 28,207 ,776 ,955

INT11 58,44 28,219 ,779 ,955

INT12 58,48 28,318 ,767 ,955

INT13 58,41 28,053 ,808 ,954

INT14 58,35 28,231 ,774 ,955

Sumber : Output SPSS diolah (2017)

Dari tabel diatas, dapat dilihat hasil pengujian validitas yang dilakukan terhadap empat belas penyataan yang digunakan dalam variabel integritas (X1). Nilai r hitung untuk empat belas pernyataan instrumen secara

masing-masing dapat dilihat dari kolom Corrected Item-Total Colleration. Secara keseluruhan nilai r hitung > dari nilai r tabel (0,248), sehingga keseluruhan empat belas pernyataan di atas dapat dikatakan valid.

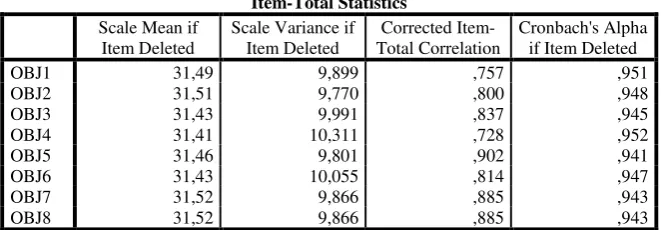

Tabel 5

Hasil Uji Validitas Variabel Obyektivitas Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

OBJ1 31,49 9,899 ,757 ,951

OBJ2 31,51 9,770 ,800 ,948

OBJ3 31,43 9,991 ,837 ,945

OBJ4 31,41 10,311 ,728 ,952

OBJ5 31,46 9,801 ,902 ,941

OBJ6 31,43 10,055 ,814 ,947

OBJ7 31,52 9,866 ,885 ,943

OBJ8 31,52 9,866 ,885 ,943

Sumber : Output SPSS diolah (2017)

Dari tabel di atas, dapat dilihat hasil pengujian validitas yang dilakukan terhadap delapan penyataan yang digunakan dalam variabel objektivitas (X2). Nilai r hitung untuk delapan pernyataan instrumen secara

masing-masing dapat dilihat dari kolom Corrected Item-Total Colleration. Secara keseluruhan nilai r hitung > dari nilai r tabel (0,248), sehingga keseluruhan delapan pernyataan di atas dapat dikatakan valid.

Tabel 6

Hasil Uji Validitas Variabel Kerahasiaan Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

KER1 22,56 4,961 ,779 ,937

KER2 22,48 4,899 ,828 ,931

KER3 22,46 4,898 ,835 ,930

KER4 22,62 4,885 ,826 ,931

KER5 22,63 4,881 ,832 ,930

11 Sumber: Output SPSS diolah (2017)

Dari tabel tersebut, dapat dilihat hasil pengujian validitas yang dilakukan terhadap enam pernyataan yang digunakan dalam variabel kerahasiaan (X3). Nilai r hitung untuk enam pernyataan instrumen secara masing-masing dapat dilihat dari kolom

Corrected Item-Total Colleration. Secara keseluruhan nilai r hitung > dari nilai r tabel (0,248), sehingga keseluruhan enam pernyataan di atas dapat dikatakan valid.

Tabel 7

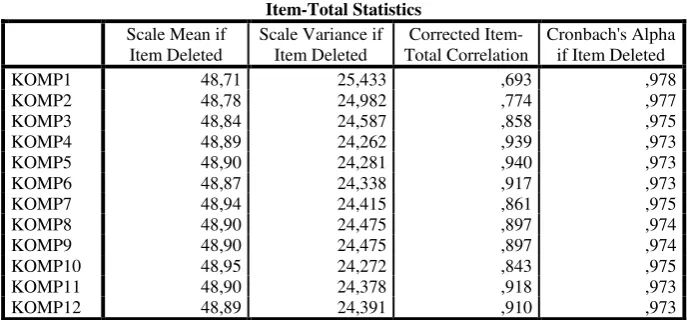

Hasil Uji Validitas Variabel Kompetensi Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

KOMP1 48,71 25,433 ,693 ,978

KOMP2 48,78 24,982 ,774 ,977

KOMP3 48,84 24,587 ,858 ,975

KOMP4 48,89 24,262 ,939 ,973

KOMP5 48,90 24,281 ,940 ,973

KOMP6 48,87 24,338 ,917 ,973

KOMP7 48,94 24,415 ,861 ,975

KOMP8 48,90 24,475 ,897 ,974

KOMP9 48,90 24,475 ,897 ,974

KOMP10 48,95 24,272 ,843 ,975

KOMP11 48,90 24,378 ,918 ,973

KOMP12 48,89 24,391 ,910 ,973

Sumber : Output SPSS diolah (2017)

Dari tabel di atas, dapat dilihat hasil pengujian validitas yang dilakukan terhadap dua belas penyataan yang digunakan dalam variabel kompetensi (X4). Nilai r hitung untuk dua belas pernyataan instrumen secara masing-masing dapat dilihat dari kolom Corrected Item-Total Colleration. Nilai r

hitung untuk enam pernyataan instrumen secara masing-masing dapat dilihat dari kolom Corrected Item-Total Colleration. Secara keseluruhan nilai r hitung > dari nilai r tabel (0,248), sehingga keseluruhan dua belas pernyataan di atas dapat dikatakan valid.

Tabel 8

Hasil Uji Validitas Variabel Akuntabel Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

AKT1 26,84 8,361 ,884 ,978

AKT2 26,87 8,306 ,849 ,981

AKT3 26,86 8,318 ,904 ,977

AKT4 26,83 8,275 ,916 ,976

AKT5 26,81 8,124 ,976 ,972

AKT6 26,81 8,124 ,976 ,972

AKT7 26,79 8,199 ,946 ,974

Sumber : Output SPSS diolah (2017)

Dari tabel di atas, dapat dilihat hasil pengujian validitas yang dilakukan terhadap tujuh penyataan yang digunakan dalam variabel akuntabel (X5). Nilai r hitung untuk delapan pernyataan instrumen secara

12 Tabel 9

Hasil Uji Validitas Variabel Perilaku Profesional Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

PROF1 13,81 2,092 ,913 ,977

PROF2 13,76 2,088 ,941 ,969

PROF3 13,79 2,037 ,971 ,961

PROF4 13,78 2,079 ,940 ,970

Sumber : Output SPSS diolah (2017)

Dari tabel di atas, dapat dilihat hasil pengujian validitas yang dilakukan terhadap empat penyataan yang digunakan dalam variabel perilaku profesional (X6). Nilai r hitung untuk empat pernyataan instrumen

secara masing-masing dapat dilihat dari kolom Corrected Item-Total Colleration. Secara keseluruhan nilai r hitung > dari nilai r tabel (0,248), sehingga keseluruhan empat pernyataan di atas dapat dikatakan valid.

Tabel 10

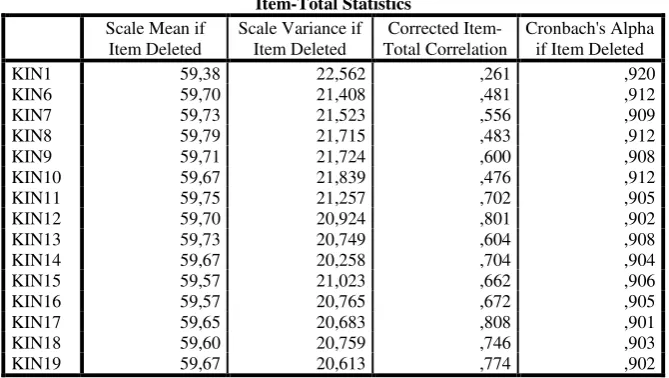

Hasil Uji Validitas Variabel Kinerja Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

KIN1 59,38 22,562 ,261 ,920

KIN6 59,70 21,408 ,481 ,912

KIN7 59,73 21,523 ,556 ,909

KIN8 59,79 21,715 ,483 ,912

KIN9 59,71 21,724 ,600 ,908

KIN10 59,67 21,839 ,476 ,912

KIN11 59,75 21,257 ,702 ,905

KIN12 59,70 20,924 ,801 ,902

KIN13 59,73 20,749 ,604 ,908

KIN14 59,67 20,258 ,704 ,904

KIN15 59,57 21,023 ,662 ,906

KIN16 59,57 20,765 ,672 ,905

KIN17 59,65 20,683 ,808 ,901

KIN18 59,60 20,759 ,746 ,903

KIN19 59,67 20,613 ,774 ,902

Sumber: Hasil Pengolahan SPSS

Dari tabel di atas, dapat dilihat hasil pengujian validitas yang dilakukan terhadap sembilan belas penyataan yang digunakan dalam variabel kinerja (Y). Nilai r hitung untuk delapan pernyataan instrumen secara masing-masing dapat dilihat dari kolom Corrected Item-Total Colleration. Secara keseluruhan nilai r hitung > dari nilai r tabel (0,248) kecuali butir pernyataan nomer 2, 3, 4, 5, sehingga lima belas pernyataan di atas dikatakan valid dan empat pernyataan dikatakan tidak valid.

2. Uji Reliabilitas

Uji reliabilitas dalam penelitian ini dilakukan dengan ujistatistik Cronbach Alpha

dari masing-masing instrumen dalam satu variabel. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha> 0,60 (Nunnaly, 1994 dalam Ghozali, 2013).

13

Kinerja Auditor (Y) dalam penelitian ini dapat dilihat dalam tabel dan penjelasan berikut :

Tabel 11 Uji Reliabilitas

Variabel Cronbach’s Alpha N of Items

Integritas 0,958 14

Objektivitas 0,953 8

Kerahasiaan 0,942 6

Kompetensi 0,976 12

Akuntabel 0,979 7

Perilaku Profesional 0,977 4

Kinerja 0,913 15

Sumber: Output SPSS diolah (2017) Dari tabel di atas, dapat dilihat hasil uji reliabilitas pada variabel integritas, objektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional dalam instrumen kuisioner yang digunakan dalam penelitian ini. Hasil uji reliabilitas tersebut menunjukkan nilai Cronbanch Alpha lebih besar dari tingkat signifikansi yang ditetapkan yaitu 0,6 sehingga instrumen kuisioner yang digunakan dapat dikatakan handal dan memiliki tingkat signifikansi yang sangat tinggi karena berada dalam kisaran 0,800.

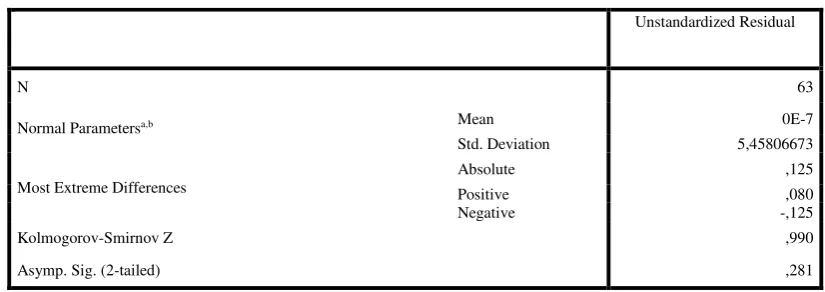

3. Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan uji statistik non-parametrik One Sample Kolmogorov-Smirnov Test. Pengambilan keputusan dilakukan dengan membandingkan p value yang diperoleh dari hasil pengujian normalitas dengan tingkat signifikansi yang ditentukan yaitu sebesar 0,05. Data dikatakan terdistribusi secara

normal jika p value > α 0,05, begitu juga

sebaliknya (Ghozali, 2013). Berikut ini hasil uji.normalitas.:

Tabel 12 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b Mean 0E-7

Std. Deviation 5,45806673

Most Extreme Differences

Absolute ,125

Positive ,080

Negative -,125

Kolmogorov-Smirnov Z ,990

Asymp. Sig. (2-tailed) ,281

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS diolah (2017)

Hasil pengujian One Sample Kolmogorov-Smirnov Test dalam tabel di atas menunjukkan bahwa nilai probabilitas (p value) residual dalam penelitian ini memliki

14 4. Uji Asumsi Klasik

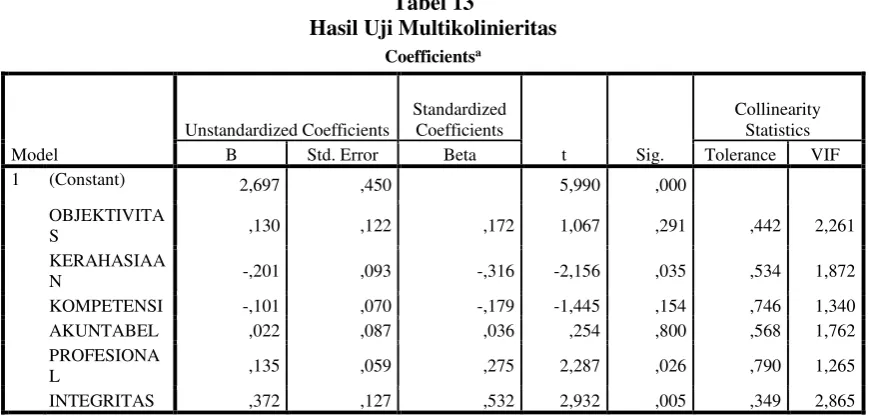

1) Uji Multikolinieritas

Uji multikolinearitas dilakukan dengan membandingkan nilai tolerance dan Variances Inflation Factor (VIF). Kedua ukuran tersebut menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen yang lain. Jika nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10, maka tidak terjadi multikoliniearitas.(Ghozali,2013).

Tabel 13

Hasil Uji Multikolinieritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2,697 ,450 5,990 ,000

OBJEKTIVITA

S ,130 ,122 ,172 1,067 ,291 ,442 2,261

KERAHASIAA

N -,201 ,093 -,316 -2,156 ,035 ,534 1,872

KOMPETENSI -,101 ,070 -,179 -1,445 ,154 ,746 1,340

AKUNTABEL ,022 ,087 ,036 ,254 ,800 ,568 1,762

PROFESIONA

L ,135 ,059 ,275 2,287 ,026 ,790 1,265

INTEGRITAS ,372 ,127 ,532 2,932 ,005 ,349 2,865

a. Dependent Variable: KINERJA

Sumber: Output SPSS diolah (2017)

Dari tabel di atas, nilai tolerance untuk masing-masing variabel lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 sehingga dapat dinyatakan bahwa tidak terjadi masalah multikolinieritas dalam model penelitian ini.

2) Uji Heterokedastisitas

Untuk menguji ada tidaknya heteroskedastisitas dalam penelitian

ini,digunakan uji glejser. Uji glejser dilakukan dengan meregres nilai absolut residual terhadap variabel independen. Apabila variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2013).

Tabel 14

Hasil Uji Heteroskedastisitas Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,358 4,102 ,087 ,931

Integritas -,308 ,112 -,704 -2,764 ,080

Objektivitas ,340 ,188 ,473 1,809 ,076

Kerahasiaan ,351 ,177 ,302 1,983 ,052

Kompetensi -,069 ,057 -,186 -1,207 ,232

Akuntabel -,004 ,056 -,009 -,064 ,950

Perilaku Profesional ,274 ,286 ,175 ,957 ,343

a. Dependent Variable: ABS_RES

15 Tabel di atas menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai absolut residual (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 0,05. Jadi, dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas. Dari hasil uji asumsi klasik secara keseluruhan dapat disimpulkan bahwa nilai parameter yang dihasilkan dalam model penelitian ini adalah sahih karena telah memenuhi asumsi klasik regresi.

5. Uji Hipotesis

1) Analisis Linear Berganda (Multipple Regression)

Analisis ini digunakan sesuai dengan rumusan masalah yang ada, yaitu ingin

mengetahui pengaruh variabel-variabel independen: Integritas (X1), Objektivitas (X2), Kerahasiaan (X3), Kompentensi(X4), Akuntabel (X5) dan Perilaku Profesional (X6) terhadap variabel dependen: Kinerja Auditor Internal (Y). Dalam menguji tingkat pengaruh variabel-variabel independen terhadap variabel dependen dalam analisis ini, maka secara simlutan (seluruh) ditentukan ketetapan

βi (i=1,2,3,4,5,6) ≠ 0, sehingga Integritas

(X1), objektivitas (X2), kerahasiaan (X3), kompetensi (X4), akuntabel (X5) dan perilaku profesional berpengaruh terhadap kinerja auditor internal (Y). Tingkat signifikansi pengaruh variabel independen terhadap dependen dapat diperoleh dari persentasi nilai

Adjusted R².

Tabel 15

Hasil Analisis Regresi Berganda Variabel Koefisien Regresi

(β) Nilai thitung Signifikansi

Konstanta -0,131 - -

Integritas 0,212 2,495 0,016

Objektivitas 0,210 2,852 0,006

Kerahasiaan 0,183 2,063 0,044

Kompetensi 0,162 2,311 0,025

Akuntabel 0,201 2,349 0,022

Perilaku Profesional

0,187 2,606 0,012

N = 63 F = 36,199

Signifikansi pada 0,05

Adjusted R² = 0,773 Sig. F = 0,000

Sumber: Output SPSS diolah (2017)

Dari tabel di atas, diperoleh persamaan sebagai berikut :

Berdasarkan ketentuan yaitu jika βi (i=1,2,3,4,5,6) ≠ 0, maka integritas (X1),

objektivitas (X2), kerahasiaan (X3), kompetensi (X4), akuntabel (X5) dan perilaku profesional (X6) berpengaruh terhadap kinerja auditor internal pemerintah (Y). Dari persamaan yang diperoleh, maka dapat dikatakan bahwa seluruh variabel independen (X1,X2,X3,X4,X5,X6) secara simultan berpengaruh terhadap variabel dependen (kinerja auditor internal pemerintah).

1) Dari tabel dapat dilihat nilai β1 pada variabel X1=0,212 sehingga Ho1 ditolak

atau dengan kata lain Integritas berpengaruh terhadap kinerja auditor internal pemerintah.

2) Dari tabel dapat dilihat nilai β2 pada variabel X2 = 0,210 sehingga Ho2 ditolak atau dengan kata lain objektivitas berpengaruh terhadap kinerja auditor internal pemerintah.

3) Dari tabel dapat dilihat nilai β3 pada variabel X3 = 0,183 sehingga Ho3 ditolak atau dengan kata lain kerahasiaan berpengaruh terhadap kinerja auditor internal pemerintah.

16 4) Dari tabel dapat dilihat nilai β4 pada

variabel X4 = 0,162sehingga Ho4 ditolak atau dengan kata lain kompetensi berpengaruh terhadap kinerja auditor internal pemerintah.

5) Dari tabel dapat dilihat nilai β5 pada variabel X5 = 0,201sehingga Ho5 ditolak atau dengan kata lain akuntabel berpengaruh terhadap kinerja auditor internal pemerintah.

6) Dari tabel dapat dilihat nilai β4 pada variabel X6 = 0,187 sehingga Ho6 ditolak atau dengan kata lain perilaku profesional

berpengaruh terhadap auditor internal pemerintah.

Pada tabel tersebut terdapat nilai adjusted R² yaitu sebesar 0,773 atau 77,3%. Hal ini menunjukkan bahwa variabilitas variabel dependen yaitu kinerja auditor internal yang dapat dijelaskan oleh variabilitas variabel independen yaitu penerapan kode etik yang terdiri atas integritas, obyektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional sebesar 77,3%. Sedangkan sisanya 22,7% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model.regresi.

Tabel 16 Koefisien Korelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,892a ,795 ,773 ,194

a. Predictors: (Constant), PROFESIONAL, OBJEKTIVITAS, KOMPETENSI, AKUNTABEL,

INTEGRITAS, KERAHASIAAN Dependent, KINERJA

Sumber: Output Spss diolah (2017)

Berdasarkan tabel koefisien korelasi di atas, diketahui R sebesar 0,892. Hasil tersebut

dapat dikategorikan “sangat kuat” atau dengan

kata lain, nilai koefisien korelasi pengaruh kode etik APIP (integritas, objektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional) terhadap kinerja auditor internal pemerintah terletak di antara 0,80 - 1,00 yang berarti “ sangat kuat” (Gijarati,2006). Kemudian dari tabel di atas dapat dilihat hasil dari R Square atau koefisien determinasi (KD). R Square yang diperoleh adalah 0,795. Hal ini dapat di interpretasikan bahwa variabel X memiliki pengaruh kontribusi sebesar 79,5% terhadap variabel Y.

2) Uji Parsial (Uji t)

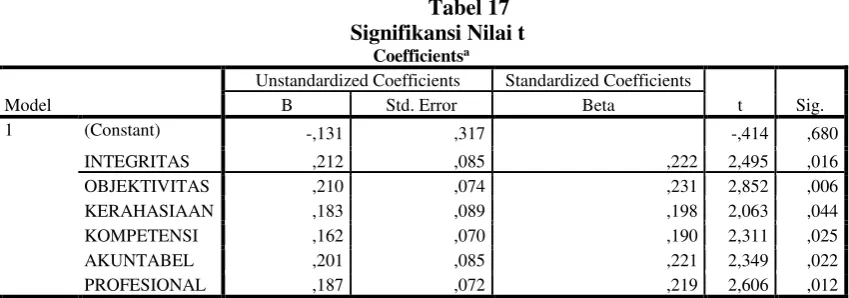

Pengujian secara parsial (Uji t) terhadap masing-masing variabel independen: Integritas (X1), Objektivitas (X2), Kerahasiaan (X3), Kompetensi (X4),

17

Tabel 17 Signifikansi Nilai t

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,131 ,317 -,414 ,680

INTEGRITAS ,212 ,085 ,222 2,495 ,016

OBJEKTIVITAS ,210 ,074 ,231 2,852 ,006

KERAHASIAAN ,183 ,089 ,198 2,063 ,044

KOMPETENSI ,162 ,070 ,190 2,311 ,025

AKUNTABEL ,201 ,085 ,221 2,349 ,022

PROFESIONAL ,187 ,072 ,219 2,606 ,012

a. Dependent Variable: KINERJA

Sumber: Output SPSS diolah (2017)

Dari tabel di atas maka dapat dillihat nilai t-hitung dan derajat signifikansi tiap variabel independen (X1,X2,X3,X4,X5,X6) yang merupakan indikator penerimaan dan penolakan hipotesis. Hasil pengujian hipotesis melalui uji parsial (Uji t) secara terperinci dijelaskan sebagai berikut :

1. Variabel integritas (X1) nilai t-hitung sebesar 2,495 lebih besar dari nilai t-tabel 2,003, sehingga dapat dikatakan bahwa variabel independen integritas (X1) memiliki pengaruh terhadap variabel dependen kinerja auditor internal pemerintah (Y). Dari nilai signifikansi yang diperoleh sebesar 0,016 maka dapat dinyatakan bahwa integritas (X1) yang dilaksanakan oleh auditor memiliki pengaruh signifikan terhadap kinerja auditor internal pemerintah sebesar 1,6%. Berdasarkan hasil tersebut, maka hipotesis peneliti bahwa integritas memengaruhi kinerja (Ha1) dapat diterima.

2. Variabel objektivitas (X2) nilai t-hitung sebesar 2,852lebih besar dari nilai t-tabel2,003, sehingga dapat dikatakan bahwa variabel independen objektivitas (X2) memiliki pengaruh terhadap variabel dependen kinerja auditor pemerintah (Y). Dari nilai signifikansi yang diperoleh sebesar 0,006 maka dapat dinyatakan bahwa objektivitas (X2) yang dilaksanakan oleh auditor memiliki pengaruh yang signifikan terhadap kinerja auditor internal pemerintah sebesar 0,6%. Dengan kata

lain, hipotesis peneliti bahwa objektivitas memengaruhi kinerja (Ha2) diterima. 3. Variabel kerahasiaan (X3) nilai t-hitung

sebesar 2,063 lebih besar dari nilai t-tabel 2,003, sehingga dapat dikatakan bahwa variabel kerahasiaan (X4) memiliki pengaruh terhadap variabel dependen kinerja auditor internal pemerintah (Y). Dari nilai signifikansi yang diperoleh sebesar 0,044 maka dapat dinyatakan bahwa kerahasiaan (X3) yang dilaksanakan oleh auditor memiliki pengaruh signifikan terhadap kinerja auditor internal pemerintah sebesar 4,4%. Berdasarkan hasil tersebut, maka dapat disimpulkan bahwa hipotesis peneliti bahwa kerahasiaan memengaruhi kinerja (Ha3) dapat diterima.

4. Variabel kompetensi (X4) nilai t-hitung sebesar 2,311 lebih besar dari nilai t-tabel2,003, sehingga dapat dikatakan bahwa variabel independen kompetensi (X4) memiliki pengaruh terhadap variabel dependen kinerja auditor pemerintah (Y). Dari nilai signifikansi yang diperoleh sebesar 0,025 maka dapat dinyatakan bahwa kompetensi (X4) yang dilaksanakan oleh auditor memiliki pengaruh yang signifikan terhadap kinerja auditor internal pemerintah sebesar 2,5 %. Dengan kata lain, hipotesis peneliti bahwa kompetensi memengaruhi kinerja (Ha4) diterima. 5. Variabel akuntabel (X5) nilai t-hitung

t-18 tabel2,003, sehingga dapat dikatakan bahwa variabel independen akuntabel (X5) memiliki pengaruh terhadap variabel dependen kinerja auditor pemerintah (Y). Dari nilai signifikansi yang diperoleh sebesar 0,022 maka dapat dinyatakan bahwa akuntabel (X5) yang dilaksanakan oleh auditor memiliki pengaruh yang signifikan terhadap kinerja auditor internal pemerintah sebesar 2,2%. Dengan kata lain, hipotesis peneliti bahwa akuntabel memengaruhi kinerja (Ha5) diterima. 6. Variabel perilaku profesional (X6) nilai

t-hitung sebesar 2,606 lebih besar dari nilai t-tabel2,003, sehingga dapat dikatakan bahwa variabel independen perilaku profesional (X5) memiliki pengaruh terhadap variabel dependen kinerja auditor pemerintah (Y). Dari nilai signifikansi yang diperoleh sebesar 0,012 maka dapat dinyatakan bahwa perilaku profesional (X6) yang dilaksanakan oleh auditor memiliki pengaruh yang signifikan terhadap kinerja auditor internal pemerintah sebesar 1,2%. Dengan kata lain, hipotesis peneliti bahwa perilaku profesional memengaruhi kinerja (Ha5) diterima.

3) Uji Simultan (Uji F)

Pengujian simultan (Uji F) dilakukan untuk menguji pengaruh variabel independen

secara bersama-sama (simultan) terhadap perubahan nilai variabel dependen yang dapat dijelaskan oleh perubahan nilai semua variabel independen secara bersamaan. Uji F atau ANOVA dilakukan dengan membandingkan tingkat signifikansi yang ditetapkan untuk penelitian dengan probability value dari hasil penelitian.

Pengujian simultan variabel independen yaitu : Integritas (X1), Objektivitas (X2), Kerahasiaan (X3), Kompentensi (X4), Akuntabel (X5) dan Perilaku Profesional (X6) ditetapkan ketentuan bahwa jika F-hitung> F-tabel maka hipotesis dapat diterima atau dengan kata lain seluruh variabel independen (X1,X2,X3,X4,X5,X6) secara bersama-sama mempengaruhi variabel dependen Kinerja Auditor Internal Pemerintah (Y). Nilai Ftabel dapat dilihat pada tabel statistik (lihat lampiran) pada tingkat Signifikansi 0,05 dengan df 1 (jumlah variabel-1) = 6, dan df 2 (n-k-1) atau 63-6-1 = 56 (n adalah jumlah data dan k adalah jumlah variabel independen), hasil diperoleh untuk Ftabel sebesar 2,27. Hasil dari pengujian simultan (Uji t/ANOVA) pada keseluruhan variabel-variabel independen dalam penelitian ini akan dijelaskan melalui tabel dan pembahasan

berikut :

Tabel 18 Signifikansi Nilai F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 8,203 6 1,367 36,199 ,000b

Residual 2,115 56 ,038

Total 10,317 62

a. Dependent Variable: KINERJA

b. Predictors: (Constant), PROFESIONAL, OBJEKTIVITAS, KOMPETENSI, AKUNTABEL, INTEGRITAS, KERAHASIAAN

Sumber: Output SPSS diolah (2017)

Dari tabel tersebut dapat dilihat nilai

F-

hitungadalah

sebesar

36,199

dan

signifikansi sebesar 0,000. Hal tersebut

mengindikasikan bahwa F-

hitungsebesar

36,199 lebih besar dari F-

tabel2,27,

sehingga dapat dinyatakan bahwa secara

simultan variabel independen Integritas,

Objektivitas, Kerahasiaan, Kompentensi,

Akuntabel

dan

Perilaku

Profesional

(X1,X2,X3,X4,X5,X6) secara

bersama-sama mempengaruhi variabel dependen

Kinerja Auditor Internal Pemerintah (Y).

19

Objektivitas, Kerahasiaan, Kompentensi,

Akuntabel

dan

Perilaku

Profesional

(X1,X2,X3,X4,X5,X6) memiliki pengaruh

yang

signifikan

terhadap

variabel

dependen

Kinerja

Auditor

(Y).

Berdasarkan kesimpulan tersebut, maka

hipotesis

peneliti

bahwa

integritas,

objektivitas,

kerahasiaan,

kompetensi,

akuntabel

dan

perilaku

profesional

mempengaruhi kinerja auditor (Ha7) dapat

diterima.

4.2 Pembahasan

Pengujian hipotesis ini dilakukan untuk menguji dan menganalisis rumusan hipotesis yang menunjukan hubungan antar variabel. Pengujian hipotesis tersebut dilakukan sesuai dengan hipotesis yang telah dirumuskan. Berikut ini akan dibahas pengaruh integritas, objektivitas, kerahasiaan,kompetensi, akuntabel dan perilaku profesional terhadap kinerja APIP.

4.2.1 Pengaruh Integritas terhadap Kinerja APIP

Hasil pengujian menunjukkan bahwa integritas berpengaruh terhadap kinerja APIP. Itu artinya seorang auditor harus bersikap jujur dan transparansi, berani, bijaksana dan bertanggung jawab dalam melaksanakan audit. Keempat unsur itu diperlukan untuk membangun kepercayaan dan memberikan keputusan yang andal bagi pengambilan keputusan, sehingga kualitas audit akan menjadi baik dan kinerja akan menjadi baik. 4.2.2 Pengaruh Objektivitas Terhadap

Kinerja APIP

Hasil pengujian menunjukkan bahwa objektivitas berpengaruh terhadap kinerja APIP. Semakin tinggi objektivitas auditor, maka semakin baik kualitas hasil pemeriksaan, dimana kualitas hasil pemeriksaan merupakan salah satu indikator yang dapat menilai kinerja seorang auditor. Oleh karena itu seorang auditor harus mampu mempertahankan objektivitasnya dalam melaksanakan audit dengan jujur dan bersikap adil dan tidak memihak.

4.2.3 Pengaruh Kerahasiaan Terhadap Kinerja APIP

Hasil pengujian menunjukkan bahwa kerahasiaan berpengaruh terhadap kinerja APIP. Auditor harus mampu menjaga kerahasiaan atas informasi yang diperolehnya dalam melakukan audit, walaupun keseluruhan proses audit mungkin harus dilakukan secara terbuka dan transparan. Informasi tersebut merupakan hak milik auditi, untuk itu auditor harus memperoleh persetujuan khusus apabila akan

memgungkapkannya. Kerahasiaan itu akan dijaga sampai kapanpun bahkan ketika auditor sudah berhenti bekerja pada instansinya. Dengan menjaga prinsip kerahasiaan maka kepercayaan auditi kepada APIP akan meningkat sehingga kinerja APIP akan lebih baik.

4.2.4 Pengaruh Kompetensi Terhadap Kinerja APIP

Hasil pengujian menunjukkan bahwa kompetensi berpengaruh terhadap kinerja APIP, dimana kompetensi yang dibutuhkan dalam melakukan audit adalah pengetahuan dan kemampuan. Auditor harus memiliki pengetahuan untuk memahami objek yang akan diaudit, kemudian auditor harus memiliki kemampuan untuk bekerja sama dalam tim serta kemampuan dalam menganalisa permasalahan. Semakin tinggi kompetensi auditor akan semakin baik kualitas hasil pemeriksaannya, sehingga kinerja auditor akan semakin meningkat. 4.2.5 Pengaruh Akuntabel Terhadap

Kinerja APIP

Hasil pengujian menunjukkan bahwa akuntabel berpengaruh terhadap kinerja APIP. Terkait dengan kinerja auditor, akuntabel adalah kewajiban seorang auditor untuk memberikan pertanggung jawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban.

4.2.6 Pengaruh Perilaku Profesional Terhadap Kinerja APIP

20 5. SIMPULAN DAN SARAN

5.1 Simpulan

Dari hasil pengujian yang telah dilakukan terhadap permasalahan yang dirumuskan dalam hipotesis penelitian dengan menggunakan uji kualitatif dan pengujian hipotesis, maka dapat disimpulkan bahwa : 1. Hasil penelitian secara bersama-sama

menunjukkan bahwa variabel independen yaitu: kode etik APIP (Integritas, Objektivitas, Kerahasiaan, Kompentensi, Akuntabel dan Perilaku Profesional) secara signifikan mempengaruhi Kinerja Auditor Internal Pemerintah (Studi pada APIP di

3. Objektivitas secara parsial tidak berpengaruh signifikan terhadap kinerja auditor internal pemerintah (Studi pada APIP di Provinsi Sumatera Selatan). 4. Kerahasiaan secara parsial berpengaruh

signifikan terhadap kinerja auditor internal pemerintah (Studi pada APIP di Provinsi Sumatera Selatan).

5. Kompetensi secara parsial berpengaruh signifikan terhadap kinerja auditor internal pemerintah (Studi pada APIP di Provinsi Sumatera Selatan).

6. Akuntabel secara parsial berpengaruh signifikan terhadap kinerja auditor internal pemerintah (Studi pada APIP di Provinsi Sumatera Selatan).

7. Perilaku profesional secara parsial berpengaruh signifikan terhadap kinerja auditor internal pemerintah (Studi pada APIP di Provinsi Sumatera Selatan).

5.2 Saran

1. Diharapkan kepada APIP di Provinsi Sumatera Selatan dapat terus meningkatkan integritas, objektivitas, kerahasiaan, kompetensi, akuntabel dan perilaku profesional, sehingga nantinya akan diperoleh kinerja sebagaimana diharapkan oleh organisasi.

2. Upaya untuk menguatkan dan mendukung hasil penelitian ini, maka perlu dilakukan pengujian kembali untuk melihat konsistensi penelitian ini dengan penelitian terdahulu dan penelitian berikutnya. 3. Mengenai variabel dan responden, agar

penelitian berikutnya lebih representatif

dalam menentukan dan menambah variabel lain untuk mendukung serta melengkapi penelitian ini. Demi menunjang hasil penelitian yang lebih baik dan lebih luas. 4. Penelitian selanjutnya lebih baik disertai

dengan wawancara sebagai instrumen penelitian, sehingga kesimpulan hasil penelitian yang diperolah dapat bersifat akurat dan menggambarkan hal yang sesungguhnya terjadi.

DAFTAR PUSTAKA

Arini, Tantri, F. 2010. “Pengaruh Persepsi

Auditor Internal Atas Kode Etik Terhadap Kinerja Auditor Internal.” Jurnal Akuntansi. Universitas Sebelas Maret Surakarta. Yogyakarta.

Arif. “Wali Kota Prabumulih Tersangka

Korupsi.” Antikorupsi.org. 10

Februari 2007. Diakses tanggal 23

Februari 2017

(http://www.antikorupsi.org/en/conten t/wali-kota-prabumulih-tersangka-)Bungalan,

Dinata Putri, Kompiang Martina. 2013.

“Pengaruh Indepedensi,

Profesionalisme, dan Etika Profesi Terhadap Kinerja Auditor Pada Kantor Akuntan Publik di

Bali.” Jurnal. Fakultas Ekonomi Universitas Udayana

Erina, Cut., Darmawis, Zein, Basry. 2012.

“Pengaruh Integritas, Objektivitas, Kerahasiaan d Pemerintah.”

Ghozali, Imam, 2013. Aplikasi Analisis

Multivariat dengan Program IBM SPSS 21. Gujarati, Damodar. 2006. Dasar-Dasar

Ekonometrika. Jakarta: Erlangga. Level Kapabilitas APIP pada Wilayah Kerja

Perwakilan BPKP Provinsi Sumatera Selatan Tahun 20

Nugraha, Ida Bagus Satwika Adhi dan I Wayan Ramantha. 2015. “Pengaruh Profesionalisme, Etika Profesi Dan

Pelatihan Auditor Terhadap Kinerja Auditor Pada Kantor Akuntan Publik Di Bali.”

21 No : PER–1633/K/Jf/2011 Tentang Pedoman Teknis Peningkatan Kapabilitas Aparat Pengawasan Intern Pemerintah.

Peraturan Menteri Negara Pendayagunaan

Aparatur Negara

Nomor:PER/04/M.PAN/03/2008 Tentang Kode Etik Aparat Pengawasan Intern Pemerintah.

Peraturan Pemerintah No. 60 Tahun 2008

Tentang Sistem Pengendalian Intern Pemerintah. Pusdiklatwas BPKP. 2008. Kode Etik dan Stadar Aud Salsabila, Ainia dan Hepi Prayudiawan. 2011.

“Pengaruh Akuntabilitas, Pengetahuan Audit Dan Gender Terhadap Kualitas Hasil Kerja Auditor Internal (Studi Empiris Pada Inspektorat

Wilayah Provinsi DKI Jakarta).” Jurnal

Telaah & Riset Akuntansi Vol. 4. No. 1 Juli 2011.

Sugiyono. 2016. MetodePenelitian : Kuantitatif, Kualitatif, dan R & D. Bandung : Alfabeta Utami, Ulfa Indri.

2015. “Pengaruh Integritas,

Obyektivitas, Kerahasiaan, Kompetensi, Dan Pengalaman Kerja Terhadap Kinerja Auditor Pada Inspektorat Riau.” Jom. FEKON Vol. 2. 2 Oktober 2015.

Wati, Elya., Lismawati, Aprilia, Nila. 2010.

“Pengaruh Independensi, Gaya

Kepemimpinan, Komitmen Organisasi,

dan Pemahaman Good

GovernanceTerhadap Kinerja

Auditor Pemerintah.” Jurnal.