ANALISIS PENGARUH CAR, BOPO, NPL, NIM, LDR DAN DPK TERHADAP KINERJA KEUANGAN PADA SEKTOR PERBANKAN

Meida Ayu Putranti dan Nur Anissa

Email: nyunt_20_ndud@yahoo.com

ABSTRACT

The purpose of this study is to obtain empirical evidence of the effect of

CAR, ROA, NPL, NIM, LDR and deposits to financial performance (ROA) at the National Private Banks Foreign Exchange Bank registered in Indonesia. This study used purposive sampling in selecting the sample from the National Private Banks Foreign Exchange Bank Indonesia registered in the period 2008-2011. The data used are secondary data. The results of this study indicate that the variable CAR, NIM, deposits have a positive effect on financial performance (ROA). ROA and NPL variable has a negative effect tehadap financial performance (ROA), and LDR variable does not affect the financial performance (ROA). Adjusted R2 value of 77.3% in this st

Keywords: ROA, CAR, BOPO, NPL, NIM, LDR and DPK

1. Pendahulun

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya (Kasmir, 2009:25). Kestabilan lembaga perbankan sangat dibutuhkan dalam suatu perekonomian. Kestabilan ini tidak saja dilihat dari jumlah uang yang beredar, namun juga dilihat dari jumlah bank yang ada sebagai perangkat penyelenggara keuangan. Penilaian kinerja perusahaan bagi manajemen dapat diartikan sebagai penilaian terhadap prestasi yang dapat dicapai, dalam hal ini laba dapat digunakan sebagai ukuran prestasi yang dicapai dalam suatu perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya. Menurut Kidwell (1982) dalam Sudiyatno (2010), kinerja perbankan dapat diukur dengan menggunakan rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan, dan profitabilitas perbankan. Ketiga ukuran tersebut bisa diinterprestasikan secara berbeda, tergantung pada sudut pandang analisisnya, apakah dari sudut pandang pemilik ataukah dari sudut sosial. Misalkan tingkat bunga yang rendah akan dinilai baik oleh pemerintah karena analisisnya dari sudut pandang sosial, tetapi hal tersebut belum tentu baik jika dilihat dari sudut pandang pemilik. Dari contoh tersebut bisa diartikan bahwa private performance

berkaitan dengan kepentingan pemegang saham atau owners, yaitu memaksimumkan keuntungan dalam jangka panjang. Sedangkan social

performance berarti memaksimumkan kesejahteraan masyarakat secara

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank. Pada umumya ukuran profitabilitas yang digunakan adalah

Return on Equity (ROE) dan Return on Asset (ROA). Ukuran profitabitiras yang

dapat digunakan adalah Return on Equity (ROE) untuk perusahaan pada umumnya, dan Return on Asset (ROA) untuk industri perbankan (Siamat, 2002 dalam Karunia, 2013). Return on Asset (ROA) memfokuskan kemampuan manajemen bank dalam menghasilkan income dari pengelolaan aset perusahaan yang dimiliki, sedangkan Return on Equity (ROE) menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net

income (Dendawijaya, 2003).

Dalam menentukan tingkat kesehatan bank yang pada akhirnya dapat mencerminkan keberlanjutan kinerja keuangan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya laba berdasarkan Return On Assets (ROA) karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan assets yang sebagian besar dananya dihimpun dari simpanan masyarakat (Dendawijaya, 2003). Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Alasan dipilihnya Return On

Assets (ROA) sebagai variabel dependen dengan alasan bahwa Return On Assets

(ROA) digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return On Assets

(ROA) merupakan rasio antara laba sebelum pajak terhadap total aset. Semakin besar Return On Assets (ROA) menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar. ROA juga merupakan perkalian antara faktor net income margin dengan perputaran aktiva. Net Income

Margin menunjukkan kemampuan memperoleh laba setiap penjualan yang

diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila salah satu atau keduanya dari faktor tersebut meningkat, maka Return

On Assets (ROA) juga akan meningkat (Rizkita, 2013).

Penelitian mengenai analisis pengaruh rasio keuangan terhadap kinerja perbankan telah bnyak dilakukan beberapa peneliti seperti Rizkita (2013), Karunia (2013), Widati (2012), Sabir (2012), Sudiyatno (2010). Perbedaan penelitian ini dengan sebelumnya adalah pemilihan variabel independen serta periode penelitian. Variabel independen tersebut adalah sebaga berikut Capital

Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan

meningkat karena kerugian-kerugian yang ditanggung bank dapat diserap oleh modal yang dimiliki oleh bank tersebut.

Biaya Operasional Pendapatan Operasional (BOPO) merupakan rasio efesiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional dengan pendapatan operasional (Yuliani, 2007). BOPO diukur secara kuantitatif dengan menggunakan rasio efisiensi. Melalui rasio ini apakah manajemen bank telah menggunakan semua faktor produksinya dengan efektif dan efisien. Adapun efisien usaha bank diukur dengan menggunakan rasio operasional dibandingkan dengan pendapatan operasi (Sudiyatno, 2010). Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Non Performing Loan (NPL) merupakan salah satu pengukuran dari rasio

risiko usaha bank yang menunjukkan besarnya risiko kredit bermasalah yang ada pada suatu bank (Taswan, 2010). Semakin tinggi tingkat NPL maka semakin besar risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan akan lebih berhati-hati (selektif) dalam menyalurkan kredit. Hal ini dikarenakan adanya potensi kredit yang tidak tertagih. Tingginya NPL akan meningkatkan premi risiko yang berdampak pada tingginya suku bunga kredit. Suku bunga kredit yang terlampau tinggi akan mengurangi permintaan masyarakat akan kredit. Tingginya NPL juga mengakibatkan munculnya pencadangan yang lebih besar, sehingga pada akhirnya modal bank ikut terkikis (Fitria dan Sari, 2012). Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa rasio kredit bermasalah (NPL) sebesar 5%.

Net Interest Margin (NIM) merupakan perbandingan antara pendapatan

bunga bersih terhadap rata-rata aktiva produktif. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (Sari, 2011). Untuk dapat meningkatkan perolehan NIM maka perlu menekan biaya dana. Biaya dana adalah biaya bunga yang dibayarkan oleh bank kepada masing-masing sumber dana bank yang bersangkutan. Secara keseluruhan, biaya yang harus dibayarkan oleh bank akan menentukan berapa persen bank menetapkan tingkat bunga kredit yang diberikan kepada nasabahnya untuk memperoleh pendapatan netto bank. Semakin tinggi NIM menunjukkan semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit.

Loan to Deposit Ratio (LDR) merupakan salah satu rasio untuk menilai

diperoleh dengan menjumlahkan giro, tabungan dan deposito (Sudiyatno, 2010). Menurut Suharjono (2002) Dana Pihak Ketiga atau dana masyarakat adalah dana terbesar yang dimiliki oleh bank dan sesuai dengan fungsi bank sebagai penghimpun dana dari pihak-pihak yang berlebihan dana dalam masyarakat. Meningkatnya dana pihak ketiga akan memperbesar modal bank atau memiliki dana yang cukup untuk menutup biaya operasional sehingga semakin tinggi DPK maka semakin baik kinerja keuangan sebuah bank. Apakah CAR, BOPO, NPL, NIM, LDR, dan DPK berpengaruh terhadap kinerja keuangan perbankan pada Bank Umum Swasta Nasional Devisa di Indonesia?

2. Metode Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif kuantitatif yaitu penelitian yang dilakukan dalam bentuk data atau angka yang kemudian dianalisa, diklasifikasi, dan diintrepetasikan dalam bentuk uraian. Pemilihan sampel dalam penelitian ini menggunakan purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu. Kriteria sampel penelitian ini adalah:

a. Perusahaan perbankan yang masuk kategori Bank Umum Swasta Nasional Devisa di Indonesia yang menyampaikan laporan keuangan tahunan di Bank Indonesia periode 2008 – 2011.

b. Laporan keuangan yang digunakan merupakan laporan keuangan tahunan bukan laporan keuangan triwulanan. Hal ini untuk menghindari adanya pengaruh partial dalam perhitungan rasio keuangan.

c. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

Berdasarkan kriteria tersebut maka jumlah sampel yang digunakan dalam penelitian ini adalah 25 perusahaan perbankan yang termasuk dalam kelompok Bank Umum Swasta Nasional Devisa yang terdaftar di Bank Indonesia. Alat yang digunakan adalah dengan menggunkan analisis regresi linier berganda, yang merupakan regresi lebih dari dua variabel. Untuk mengetahui variabel independen (X) terhadap variabel dependen (Y), maka digunakan regresi linier berganda dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6+ e

3. Hasil dan Pembahasan 3.1 Deskriptif

Tabel 1. Statistik Deskriptif

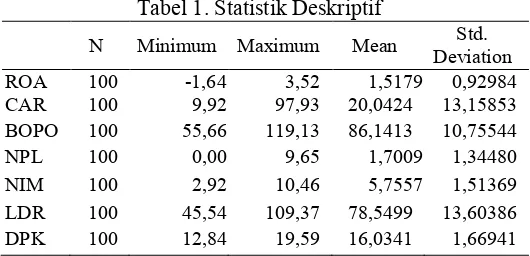

N Minimum Maximum Mean DeviationStd.

ROA 100 -1,64 3,52 1,5179 0,92984

CAR 100 9,92 97,93 20,0424 13,15853 BOPO 100 55,66 119,13 86,1413 10,75544

NPL 100 0,00 9,65 1,7009 1,34480

NIM 100 2,92 10,46 5,7557 1,51369

LDR 100 45,54 109,37 78,5499 13,60386 DPK 100 12,84 19,59 16,0341 1,66941

Sumber : Data sekunder yang diolah, 2014

Berdasarkan tabel diatas, menujukkan bahwa rata-rata Return On Assets

(ROA) pada Bank Umum Swasta Nasional (BUSN) Devisa selama periode penelitian tahun 2008-2011 diperoleh sebesar 1,5179. Hal ini berari bahwa rata-rata laba yang diperoleh bank adalah sebesar 1,5179 dari total aset yang dimiliki bank. ROA terendah adalah sebesar -1,64% atau terjadi kerugian yaitu pada Bank Bumiputera pada tahun 2011 sedangkan ROA tertinggi adalah sebesar 3,52% yang diperoleh Bank Mestika Dharma pada tahun 2011. Capital

Adequacy Ratio (CAR) mencerminkan rasio kecukupan modal yang harus

dimiliki bank dalam menjalankan usahanya. Berdasarkan tabel diatas, rata-rata CAR pada Bank Umum Swasta Nasional (BUSN) Devisa selama periode penelitian 2008-2011 diperoleh sebesar 20,0424. Hal ini berari bahwa rata-rata aktiva tertimbang menurut risiko yang dimiliki bank adalah sebesar 20,0424 dari total modal yang dimiliki bank. Hasil ini menunjukkan bahwa bank sampel memiliki kecukupan modal minimal sebesar 8% sebagaimana ditetapkan oleh Bank Indonesia. Nilai CAR terendah adalah sebesar 9,92% yang dimiliki Bank Kesawan pada tahun 2010 dan CAR tertinggi adalah sebesar 97,93% yang diperoleh Bank ICBC Indonesia pada tahun 2008. Nilai standar deviasi CAR sebesar 13,15853 yang menunjukkan variasi yang tidak terlalu besar.

Berdasarkan tabel diatas menunjukkan Biaya Operasional dan Pendapatan Operasioal (BOPO) pada Bank Umum Swasta Nasional (BUSN) Devisa selama tahun 2008-2011 diperoleh rata-rata sebesar 86,1413. Hal ini berarti bahwa ratarata biaya operasional yang dikeluarkan bank mencapai 86,1413 dari pendapatan operasionalnya. Nilai BOPO terendah adalah sebesar 55,66% yaitu pada Bank Mestika Dharma pada tahun 2008 sedangkan BOPO terbesar adalah sebesar 119,13% yang dimiliki Bank Hana tahun 2008.

Berdasarkan tabel 1 rata-rata Non Performing Loan (NPL) pada Bank Umum Swasta Nasional (BUSN) Devisa selama periode penelitian tahun 2008-2011 adalah sebesar 1,7009. Hal ini berarti bahwa besarnya rata-rata pendanaan bermasalah yang dimiliki bank adalah mencapai 1,7009 dari seluruh pendanaan yang dilakukan oleh bank. Nilai NPL tertinggi adalah sebesar 9,65% yang dimiliki oleh Bank Mestika Dharma tahun 2009 dan NPL terendah adalah sebesar 0% yang dimiliki Bank Metro Express tahun 2010.

2008-2011 diperoleh sebesar 5,7557. Hal ini berari bahwa rata-rata laba bunga yang diperoleh bank adalah sebesar 5,7557 dari pendapatan yang diperoleh bank. NIM terendah adalah sebesar 2,92% yaitu pada Bank ICB Indonesia pada tahun 2010 sedangkan NIM tertinggi adalah sebesar 10,46% yang diperoleh Bank Himpunan Saudara pada tahun 2008.

Berdasarkan tabel 1 rata-rata Loan to deposit ratio (LDR) pada Bank Umum Swasta Nasional (BUSN) Devisa selama periode penelitian tahun 2008-2011 adalah sebesar 78,5499. Hal ini berarti bahwa pembiayaan yang dikeluarkan oleh bank sampel mencapai 79,5499 dibanding dengan deposit atau dana yang dihimpun dari masyarakat. LDR terendah adalah sebesar 45,54% yang diperoleh Bank Ekonomi Raharja pada tahun 2009 sedangkan LDR tertinggi adalah sebesar 109,37% yang diperoleh Bank ICBC Indonesia pada tahun 2009.

Berdasarkan tabel 1 menunjukkan bahwa rata-rata Dana Pihak Ketiga (DPK) pada Bank Umum Swasta Nasional (BUSN) Devisa selama periode penelitian tahun 20082011 adalah sebesar 16,0341. Dana pihak ketiga terendah adalah sebesar 12,84yang diperoleh pada Bank Metro Express tahun 2009 sedangkan DPK terbesar diperoleh sebesar 19,59 yang diperoleh bank BCA pada tahun 2011.

3.2 Uji Asumsi Klasik 3.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal ataukah tidak dengan analisis grafik atau uji statistik. Pengujian ini di lakukan dengan menggunakan analisis grafik yaitu melalui grafik histogram dan grafik normal P-Plot (Ghozali, 2011:160). Hasil pengujian normalitas adalah sebagai berikut:

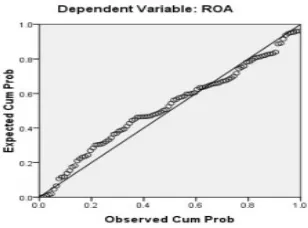

Gambar 1 Uji Normalitas Data

normalitas. Serta dari grafik normal P-Plot pada gambar 3.2 juga menunjukkan pola distribusi normal karena ploting data mengikuti garis diagonal. Jadi dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Tabel 2 One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 100

Normal Mean Parametersa

Std. Deviation

0,0000000 0,42896870 Most Extreme Absolute

Differences Positive Negative

0,092 0,063 -0,092

Kolmogorov-Smirnov Z 0,917

Asymp. Sig. (2-tailed) 0,369

Sumber: Data sekunder yang diolah, 2014

Berdasarkan hasil gambar 3.2, maka model regresi adalah normal, karena data menyebar mendekati dari garis diagonal dan/ atau mengikuti garis diagonal dan nilai signifikansi Kolmogorov Smirnov pada tabel 3.2 sebesar 0,369> 0,05 sehingga bisa diasumsikan data normal.

3.2.2 Uji Multikolonieritas

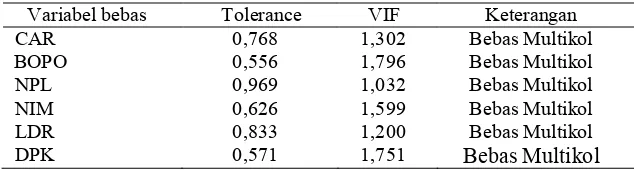

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen. Multikolonieritas dapat dilihat dari nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ tolerance). Nilai cut off

yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance < 0,10 atau sama dengan nilai VIF > 10, dan sebaliknya jika nilai

tolerance> 0,10 atau sama dengan nilai VIF < 10 maka dapat dikatakan terbebas

dari multikolonieritas (Ghozali, 2011:105). Hasil pengujian dapat di lihat pada tabel dibawah ini

Tabel 3 Uji Moltikolonieritas

Variabel bebas Tolerance VIF Keterangan CAR BOPO NPL NIM LDR DPK 0,768 0,556 0,969 0,626 0,833 0,571 1,302 1,796 1,032 1,599 1,200 1,751 Bebas Multikol Bebas Multikol Bebas Multikol Bebas Multikol Bebas Multikol Bebas Multikol

Berdasarkan hasil perhitungan pada tabel 3.3 diperoleh nilai VIF < 10 dan tolerance 0,1, maka dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen ( CAR, BOPO, NPL, NIM, LDR, dan DPK)

3.2.3 Uji Heteroskedastisitas

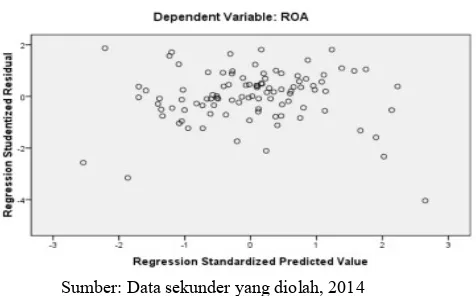

Uji heterokedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Hasil pengujian dapat dilihat pada gambar 3.3 berikut:

Gambar 2 Uji Heteroskedastisitas

Sumber: Data sekunder yang diolah, 2014

Dari gambar diatas terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

3.3 Analisis Regresi Linear Berganda

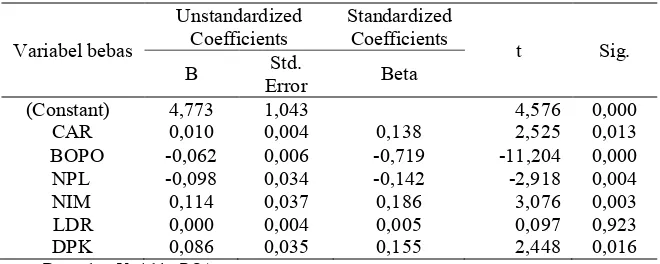

Tabel 3 Analisis Regresi Linier Berganda

Variabel bebas

Unstandardized

Coefficients Standardized Coefficients t Sig. B Error Std. Beta

(Constant) 4,773 1,043 4,576 0,000

CAR 0,010 0,004 0,138 2,525 0,013

BOPO -0,062 0,006 -0,719 -11,204 0,000 NPL -0,098 0,034 -0,142 -2,918 0,004

NIM 0,114 0,037 0,186 3,076 0,003

LDR 0,000 0,004 0,005 0,097 0,923

DPK 0,086 0,035 0,155 2,448 0,016

a. Dependent Variable: ROA

Berdasarkan tabel di atas, maka koefisien regresi untuk masing-masing variabel independen dapat dituliskan dalam persamaan matematis sebagai berikut:

Y = 4,773 + 0,010X1– 0,062X2– 0,096 X3 + 0,114X4 + 0,000X5 + 0,086X6+e

Persamaan regresi di atas dapat diartikan sebagai berikut:

1. Konstanta sebesar 4,773 menyatakan bahwa rata-rata nilai ROA sebesar 4,773 persen jika variabel CAR, BOPO, NPL, NIM, LDR dan DPK konstan

2. Nilai koefisien regresi variabel CAR diperoleh sebesar 0,010 diartikan bahwa setiap peningkatan nilai CAR sebesar satu persen maka dapat diprediksi nilai ROA meningkat sebesar 0,010 persen

3. Nilai koefisien regresi variabel BOPO diperoleh sebesar -0,062 diartikan bahwa setiap peningkatan nilai BOPO sebesar satu persen, maka dapat diprediksi nilai ROA menurun sebesar -0,062 persen

4. Nilai koefisien regresi variabel NPL diperoleh sebesar -0,096 diartikan bahwa setiap peningkatan nilai NPL sebesar satu persen, maka dapat diprediksi nilai ROA menurun sebesar -0,096 persen

5. Nilai koefisien regresi variabel NIM diperoleh sebesar 0,114 diartikan bahwa setiap peningkatan nilai NIM sebesar satu persen, maka dapat diprediksi nilai ROA meningkat sebesar 0,114 persen

6. Nilai koefisien regresi variabel LDR diperoleh sebesar 0,000 diartikan bahwa setiap peningkatan nilai LDR sebesar satu persen, maka tidak ada prediksi pengaruh nilai ROA.

7. Nilai koefisien regresi variabel DPK diperoleh sebesar 0,086 diartikan bahwa setiap peningkatan nilai DPK sebesar satu persen, maka dapat diprediksi nilai ROA meningkat sebesar 0,086 persen.

3.4 Koefisien Determinasi (Adjusted R Squared)

koefisien determinasi berada di antara nol dan satu. Nilai R² yang kecil berarati bahwa kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai R² yang mendekati satu berarti bahwa variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011:97). Nilai koefisien determinasi dalam penelitian ini dapat dilihat pada tabel sebagai berikut:

Tabel 4 Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0,88 7a 0,787 0,773 0,44259

Sumber: Data sekunder yang diolah, 2014

Pada tabel di atas diperoleh nilai koefisien determinasi (Adjusted R Squared) adlah 0,773 atau 77,3%. Hal ini berarti bahwa variabel independen yaitu CAR, BOPO, NPL, NIM, LDR dan DPK mempengaruhi ROA sebesar 77,3% dan sisanya dipengaruhi oleh variabel lain.

3.5 Uji Signifikansi Simultan ( Uji Statistik F)

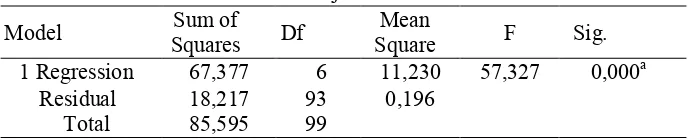

Uji statisitik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat(Ghozali,2011:98). Hasil pengujian statistik F adalah sebagai berikut:

Tabel 5 Uji Statistik F

Model Squares Sum of Df Square Mean F Sig.

1 Regression 67,377 6 11,230 57,327 0,000a

Residual 18,217 93 0,196

Total 85,595 99

Sumber: Data sekunder yang diolah, 2014

Berdasarkan tabel di atas, hasil statistik menunjukkan nilai statistik uji F hitung sebesar 57,327 dengan nilai signifikansi sebesar 0,000 < 0,05, artinya H0 ditolak, dengan kata lain Ha diterima, maka variabel independen (CAR, BOPO, NPL, NIM, LDR dan DPK) berpengaruh terhadap kinerja keuangan (ROA).

3.6 Uji Hipotesis

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Kinerja Keuangan (ROA)

Berdasarkan pada Tabel 3 nilai t variabel CAR diperoleh sebesar 2,525 dengan signifikansi sebesar 0,013 < 0,05, artinya bahwa CAR mempunyai pengaruh positif terhadap kinerja keuangan (ROA). Oleh karena itu H1 diterima. Semakin besar modal bank maka kemampuan bank untuk menyerap kerugian bank dalam penanaman atau penurunan aset juga semakin besar. Tingginya CAR menunjukkan bahwa modal bank semakin besar, sehingga bank lebih leluasa dan memiliki peluang cukup besar untuk melakukan ekspansi kredit. Disisi lain tingginya CAR juga dapat menambah kepercayaan masyarakat terhadap bank, karena jaminan dana masyarakat semakin tinggi. Dengan bertambahnya modal bank dan bertambahnya kepercayaan masyarakat terhadap bank, maka bank dapat melakukan ekspansi kredit untuk meningkatkan pendapatan operasionalnya (Sudiyatno, 2010).

2. Pengaruh Biaya Operasional dan Pendapatan Operasional (BOPO) terhadap Kinerja Keuangan (ROA)

Berdasarkan pada Tabel 3 nilai t variabel BOPO diperoleh sebesar -11,204 dengan signifikansi sebesar 0,000 < 0,05, artinya bahwa BOPO mempunyai pengaruh yang negatif terhadap kinerja keuangan (ROA). Oleh karena itu H2 diterima. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Jadi, semakin rendah nilai BOPO maka mengakibatkan semakin tinggi ROA.

3. Pengaruh Non Performing Loan (NPL) terhadap Kinerja Keuangan (ROA)

Berdasarkan pada Tabel 3 nilai t variabel NPL diperoleh sebesar -2,918 dengan signifikansi sebesar 0,004 < 0,05, artinya bahwa NPL mempunyai pengaruh yang negatif terhadap kinerja keuangan (ROA). Oleh karena itu H3 diterima. Semakin tinggi tingkat NPL maka semakin besar risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan akan lebih berhati-hati (selektif) dalam menyalurkan kredit. Hal ini dikarenakan adanya potensi kredit yang tidak tertagih. Tingginya NPL akan meningkatkan premi risiko yang berdampak pada tingginya suku bunga kredit. Suku bunga kredit yang terlampau tinggi akan mengurangi permintaan masyarakat akan kredit. Tingginya NPL juga mengakibatkan munculnya pencadangan yang lebih besar, sehingga pada akhirnya modal bank ikut terkikis (Fitria dan Sari, 2012).

4. Pengaruh Net Interest Margin (NIM) terhadap Kinerja Keuangan (ROA)

tinggi ROA, karena setiap pendapatan bunga bersih mengakibatkan bertambahnya laba sebelum pajak yang pada akhirnya meningkatkan ROA.

5. Pengaruh Loan to Deposit Ratio (LDR) terhadap Kinerja Keuangan (ROA)

Berdasarkan pada Tabel 3 nilai t variabel LDR diperoleh sebesar 0,097 dengan signifikansi sebesar 0,923 > 0,05, artinya bahwa LDR tidak mempunyai pengaruh terhadap kinerja keuangan (ROA). Oleh karena itu H5 ditolak. LDR yang rendah mengindikasikan tingginya likuiditasbank yang disebabkan karena kurangnya efektivitas bank dalam menyalurkan kredit. Oleh karena itu, selama periode penelitian pendapatan perbankan dari kredit tidak memberikan kontribusi yang nyata pada profitabilitas perbankan (Sudiyatno dan Fatmawati, 2013). Menurut ketentuan Bank Indonesia tingkat likuiditas bank dianggap sehat apabila LDR-nya antara 85% - 110%, sedangkan LDR pada Bank Umum Swasta Nasional (BUSN) Devisa sebagian besar dibawah Peraturan Bank Indonesia yang kemungkinan diduga LDR tidak berpengaruh terhadap ROA. Kondisi ini menggambarkan bahwa kinerja tidak efisien sehingga tidak dapat memaksimalkan nilai pendapatan dari dana yang dipinjamkan kepada masyarakat.

6. Pengaruh Dana Pihak Ketiga (DPK) terhadap Kinerja Keuangan (ROA)

Berdasarkan pada Tabel 3 nilai t diperoleh sebesar 2,448 dengan signifikansi sebesar 0,016 < 0,05, artinya bahwa DPK mempunyai pengaruh yang positif terhadap kinerja keuangan (ROA). Oleh karena itu H6 diterima. Meningkatmya dana pihak ketiga akan memperbesar modal sehingga semakin tinggi DPK maka semakin baik kinerja keuangan (ROA). Hal ini akan menguatkan presepsi masyarakat untuk menyimpan dananya di bank, dan secara teoritis masyarakat mempercayai kinerja bank karena masyarakat menyerahkan uangnya untuk dikelola oleh bank.

4. Kesimpulan

Daftar Pustaka

Ardiyana, Marissa (2010), Analisis Perbandingan Keuangan Bank Syariah dan Bank Konvensional Sebelum, Selama, dan Sesudah Krisis Global Tahun 2008 dengan Menggunakan Metode CAMEL.

Dendawijaya, Lukman (2003), Manajemen Perbankan, Jakarta : Ghalila Indonesia.

Ghozali, Imam (2009), Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam (2011), Analisis Multivariate dengan Program IBM SPSS, Semarang: Badan Penerbit Universitas Diponegoro.

Daniariga, Erros (2011), Pengaruh Rasio CAMEL Terhadap Pertumbuhan Laba (pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia),

Jurnal Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Fitria, Nurul dan Sari, Raina Linda (2012), Analisis Kebijakan Pemberian Kredit dan Pengaruh Performing Loan terhadap Loan to Deposit Ratio pada PT. Bank Rakyat Indonesia (Persero),Tbk Cabang Rantau,Aceh Tamiang, Jurnal Ekonomi dan Keuangan, Vol. 1, No.1.

Karunia, Clorinda (2013), Analisis Pengaruh Rasio Capital, Assets Quality, dan Liquidity Terhadap Kinerja Keuangan pada Sektor perbankan yang Terdaftar di Bursa Efek Indonesia (BEI), Jurnal Ilmiah Mahasiswa

Universitas SurabayaVol. 2, No.1.

Kasmir (2009), Bank dan Lembaga Keuangan Lainnya, Jakarta: PT. RajaGrafindo Persada.

Kasmir (2011), Manajemen Perbankan, Jakarta: PT. RajaGrafindo Persada.

Munawir (2000), Pokok-Pokok Akuntansi, Edisi Pertama, Yogyakarta: PT Bima Rena Pariwara.

Nugroho, Lukman Chakim (2012), Analisis Pengaruh CAR, NPL, NIM, BOPO, dan LDR Terhadap Tingkat Profitabilitas Perbankan,

Universitas Diponegoro-Tidak Dipublikasikan.

Rizkita, Andra (2013), Analisis Pengaruh CAR, BOPO, NIM, NPL, dan LDR terhadap Kinerja Keuangan Perbankan yang Terdaftar Di BEI, Jurnal Fakultas Ekonomi Universitas Semarang.

Rutoto, Sabar (2007), Pengantar Metodologi Penelitian, FKIP: Universitas Muria Kudus, tersedia di http://sugithewae.wordpress.com/201

2/11/13/pengertian-populasi-dansampel-dalam-penelitian/(28 April

2014).

Sabir, Muh, dkk (2012), Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indonesia,

Jurnal Analisis, Juni 2012, Vol.1 No.1: 79-86.

Kasus pada Bank Umum di Indonesia), Jurnal Akuntansi, Universitas

Diponegoro.

Sinungan, Muchdarsyah (1997), Manajemen Dana Bank, Jakarta: PT Bumi Aksara.

Sudiyatno, Bambang (2010), Analisis pengaruh dana pihak ketiga, bopo, car, dan ldr terhadap kinerja keuangan pada sector perbankan yang go public di Bursa Efek Indonesia (BEI), Dinamika Keuangan dan Perbankan, 125-137.

Sudiyatno, Bambang dan Fatmawati, Asih (2013), Pengaruh Risiko Kredit dan Efisiensi Operasional Terhadap Kinerja Bank (studi kasus pada bank yang terdaftar di Bursa Efek Indonesia), Jurnal Organisasi dan

Manajemen, Volume 9, Nomor 1, 73-86.

Sugiyono (2011), Metode Penelitian Kuantitatif, Kualitatif, dan R&D, Bandung: AFABETA

Suharjono, Mudrajad Kuncoro (2002), Manajemen Perbankan Teori dan

Aplikasi, Yogyakarta: BPFE

Susilo, Y Sri, dkk (2006), Bank dan Lembaga Keuangan, Jakarta: Salemba Empat.

Syamsuddin dan Mukhyi, Abdul (2008), Analisis Perbedaan Kinerja Keuangan Bank Devisa dan Bank Non Devisa di Indonesia, Fakultas Ekonomi, Universitas Gunadarma.

Taswan (2005), Akuntansi Perbankan Transaksi Dalam Valuta Rupiah, Yogyakarta: UPP AMP YKPN.

Taswan (2010), Manajemen Perbankan Konsep, Teknis & Aplikasi, Yogyakarta: UPP STIM YKPN.

Widati, Listyorini Wahyu (2012), Analisis Pengaruh CAMEL Terhadap Kinerja Perusahaan Perbankan yang Go Public, Dinamika Akuntansi,

keuangan, dan Perbankan, November 2012. Vol.1, No.2, 105-119.

Yuliani, (2007), Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Public di Bursa Efek Jakarta, Jurnal