BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Pengertian Bank

Menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2002: 68) bahwa

bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”. Oleh karena itu, dalam melakukan kegiatan usahanya sehari-hari ban harus mempunyai dana agar dapat memberikan kredit kepada masyarakat.

Sedangkan menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan bahwa “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

2.1.2 Fungsi Bank

Secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Adapun secara spesifik fungsi bank adalah :

1. Agent Of Trust

penghimpun dana maupun penyaluran dana. Masyarakat akan menyimpan dana dananya di bank apabila dilandasi kepercayaan. Dalam fungsi ini akan dibangun kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan kepercayaan ini akan terus berlanjut kepada pihak debitur. Kepercayaan ini penting dibangun karena dalam keadaan ini semua pihak ingin merasa diuntungkan baik dari segi penyimpanan dana maupun penyaluran dana tersebut.

2. Agent Of Development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi , distribusi dan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent Of Services

yang lain kepada masyarakan. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

Dengan demikian bank merupakan salah satu lembaga keuangan yang penting dan besar peranannya dalam kehidupan masyarakat. Dalam menjalankan peranannya, maka bank bertindak sebagai salah satu bentuk lembaga keuangan yang bertujuan untuk menyejahterakan masyarakat banyak, dengan cara memberikan kredit, pembiayaan dan jasa-jasa lainnya. Adapun dalam memeberikan kredit, pembiayaan dan jasa-jasa lainnya dilakukan dengan modal sendiri, atau dengan dana-dana yang dipercayakan oleh pihak ketiga maupun dengan jalan memperedarkan alat-alat pembayaran baru berupa uang giral.

2.1.3 Rasio-rasio Keuangan Perbankan

2.1.4 Rasio Rentabilitas

Menurut Munawir (2000:33) “rentabilitas atau profitability adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu dan kemampuan menggunakan aktivanya seara produktif . Dengan demikian laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut”.

Menurut Kasmir (2008 : 297) “rasio rentabilitas sering disebut profitabilitas usaha. Rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Laba yang diraih dari kegiatan yang dilakukan merupakan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya”. Dengan kata lain, rasio rentabilitas selain bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.

disebut laba usaha. Dengan demikian rentabilitas erat hubungan dengan perolehan laba perusahaan, sedangkan laba perusahaan dipengaruhi oleh tingkat penjualan dan besar kecilnya biaya- biaya perusahaan. Yang termasuk dalam rasio rentabilitas ini adalah :

a. Return On Asset (ROA)

Return On Asset adalah rasio yang menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. Rasio ini dapat dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting, mengingat keuntungan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank.

Menurut Dendawijaya (2001:26) “semakin besar Return On Assets (ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset”.

ROA diperoleh dengan cara membandingkan antara laba sebelum bunga dan pajak / Earning Before Interest Tax (EBIT) terhadap total assets. Standar terbaik ROA menurt Bank Indonesia adalah 1,5% . ROA dapat dirumuskan sebagai berikut :

ROA = Labasebelumpajak

b. Return on Equity ( ROE)

Return On Equity (ROE) menunjukkan kemampuan bank yang bersangkutan untuk menghasilkan laba bersih dari penggunaan modal yang ditanamkan pada bank tersebut. Rasio ini merupakan indikator yang sangat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Menurut Dendawijaya (2005:119) “kenaikan dalam rasio ini berarti kenaikan laba bersih dari bank yang bersangkutan, kenaikan tersebut akan menyebabkan kenaikan harga saham bank”. Standar terbaik ROE menurut Bank Indonesia adalah diatas 9%. ROE dapat diformulasikan sebagai berikut :

c. Biaya Operasional dan Pendapatan Operasi (BOPO)

Rasio BOPO adalah perbandingan antara biaya operasional dan pendapatan operasional. Semakin kecil rasio BOPO maka menunjukkan semakin efisien biaya operasional yang dikeluarkan oleh bank, sedangkan semakin tinggi rasio BOPO maka semakin besar kemungkinan bank dalam kondisi bermasalah. Standar terbaik BOPO menurut Bank Indonesia adalah 92%. Secara matematis BOPO dapat dirumuskan sebagai berikut:

ROE = Labasetelahpajak

Totalekuitas x 100%

BOPO = Biayaoperasional

d. Net Interest Margin (NIM)

Net Interest Margin adalah ukuran perbedaan antara bunga pendapatan yang dihasilkan oleh bank atau lembaga keuangan lain dan nilai bunga yang dibayarkan kepada pemberi pinjaman mereka (misalnya, deposito), relatif terhadap jumlah mereka (bunga produktif ) aset. NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank. Bank dikatakan sehat apabila memiliki NIM diatas 2%. Untuk dapat meningkatkan perolehan NIMmaka bank perlu menekan biaya dana, biaya dana adalah bunga yang dibayarkan oleh bank kepada masing‐masing sumber dana bank yang bersangkutan. Secara

keseluruhan, biaya yang harus dikeluarkan oleh bank akan menentukan berapa persen bank harus menetapkan tingkat bunga kredit yang diberikan kepada nasabahnya untuk memperoleh pendapatan netto bank. Dalam hal ini tingkat suku bunga sangat menentukan besarnya NIM. Semakin besar rasio NIM maka semakin besar pendapatan bunga atas aktiva produktif yang dikelola oleh bank sehingga kemungkinan bank bermasalah semakin kecil. Standar terbaik NIM menurut Bank Indonesia adalh 1,5 – 2%. Net Interest Margin dapat dirumuskan sebagai berikut :

NIM = Pendapatanbungabersih

2.1.5 Rasio Likuiditas

Menurut Harahap (2009:301) “rasio likuiditas merupakan rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Untuk dapat memenuhi kewajibannya yang sewaktu-waktu ini, maka perusahaan harus mempunyai alat-alat untuk membayar yang berupa aset-aset lancar yang jumlahnya harus jauh lebih besar dari pada kewajiban-kewajiban yang harus segera dibayar berupa kewajiban-kewajiban-kewajiban-kewajiban lancar.

Suatu perusahaan yang mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus terpenuhi, maka dikatakan bahwa perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut insolvable.

Dalam mengelola likuiditas selalu akan terjadi benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan keuntungan. Menurut Kuncoro dan Suhardjono (2002:280) ada beberapa risiko yang timbul dalam pengelolaan likuiditas bank, antara lain sebagai berikut:

a. Risiko Pendanaan (funding risk)

Risiko ini timbul apabila bank tidak cukup dana untuk memenuhi kewajibannya. Beberapa hal yang dapat menyebabkan risiko pendanaan adalah penarikan deposito dan pinjaman dalam jumlah besar yang tidak diduga sebelumnya, atau jatuh tempo (maturity profile) dari asset maupun liabilities tidak terdeteksi, dan sebagainya.

b. Risiko Bunga (interest risk)

Menurut Hasibuan (2006 : 94) bank dapat dikatakan likuid apabila:

1) bank tersebut memiliki cash assets sebesar kebutuhan yang digunakan untuk memenuhi likuiditasnya

2) bank tersebut memiliki cash assets yang lebih kecil dari kebutuhan likuiditasnya, tetapi mempunyai aset atau aktiva lainnya (misalnya surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya

3) bank tersebut mempunyai kemampuan untuk menciptakan cash asset baru melalui berbagai bentuk hutang.

Rasio likuiditas yang lazim digunakan dalam dunia perbankan adalah Loan to Deposit Ratio (LDR), yaitu ukuran likuiditas yang mengukur besarnya dana yang ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh bank (terutama dana masyarakat). LDR sangat penting dikarenakan bank menjalankan fungsi intermediasi yaitu menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Semakin besarnya penyaluran dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan.

masyarakat yang di dalamnya terdapat unsur biaya bunga. Standar terbaik LDR menurut Bank Indonesia adalah 85%- 110% Nilai maksimum LDR menurut peraturan pemerintah adalah 110% . LDR dapat dirumuskan sebagai berikut :

Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993, yang dikutip oleh Dendawijaya (2009) yang termasuk dalam pengertian dana yang diterima bank adalah sebagai berikut :

1. Kredit Likuiditas Bank Indonesia (KLBI) (jika ada) adalah volume pemberian pinjaman (kredit) yang diberikan Bank Indonesia kepada bank yang bersangkutan.

2. Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

3. Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara nasabah dan bank. 4. Tabungan masyarakat adalah simpanan pihak ketiga pada

bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau lainnya yang dapat dipersamakan dengan itu.

5. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak termasuk pinjaman subordinasi.

6. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan.

7. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3 bulan.

8. Modal pinjaman.

9. Modal inti bank terdiri atas modal yang telah disetor pemilik bank, agio saham (terutama untuk bank yang telah go public), berbagai cadangan, laba ditahan (setelah diputuskan oleh

LDR = Jumlahkredityangdiberikan

rapat umum pemegang saham bank), serta laba tahun berjalan.

Sesuai SE No.6/23/DPNP tanggal 31 Mei 2004 LDR dapat dirumuskan sebagai berikut :

2.1.6 Permodalan Bank

Modal akan mempunyai berbagai fungsi yang penting bagi setiap jenis usaha terutama bagi bank untuk menjadi dasar didalam pengembangan usaha dikemudian hari ataupun sebagai alat untuk menampung timbulnya suatu kerugian. Fungsi modal bank menurut Abdullah (2005:59) adalah :

1. Melindungi para kreditur

Modal bank merupakan penyangga pengembalian dana kreditur manakala bank kesulitan menarik kembali investasi jangka pendek atau kesulitan likuiditas.

2. Menjamin kelangsungan operasional

Bank memulai kegiatan operasi mereka dengan modal sendiri termasuk membangun atau membeli kantor dan peralatan.

3. Memenuhi standar modal minimal

Berdasarkan rasio kecukupan modal (CAR) apabila bank akan menambah penyaluran kredit kepada masyarakat, maka dengan sendirinya bank harus menambah modal yang dimiliki. Apabila bank tidak menambah jumlah kredit maka akan memperkecil

CAR yang dicapai bank.

Menurut Hasibuan (2006 : 61) “modal sendiri bank adalah sejumlah uang tunai yang telah disetorkan pemilik dan sumber-sumber lainnya yang berasal dari dalam bank itu sendiri”.

Komponen modal dalam perbankan umumnya terdiri dari modal inti dan modal pelengkap.

LDR = Kredit

1. Modal inti (tier 1), terdiri dari :

a. Modal Setor, yaitu modal yang disetor secara efektif oleh pemilik. Bagi Bank milik koperasi modal setor terdiri dari simpanan pokok dan simpana wajib para anggotanya.

b. Agio saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham.

c. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga (apabila saham tersebut dijual).

d. Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dengan persetujuan RUPS.

e. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS.

f. Laba ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan

g. Laba tahun lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum ditetapkan penggunaannya oleh RUPS.Jumlah laba tahun lalu hanya diperhitungkan sebesar 50 % sebagai modal inti. Bila tahun lalu rugi harus dikurangkan terhadap modal inti

- Bila tahun berjalan rugi, harus dikurangkan terhadap modal inti.

i. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

2. Modal pelengkap (tier 2)

Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal. Secara terinci modal pelengkap dapat berupa :

a. Cadangan revaluasi aktiva tetap

b. Cadangan penghapusan aktiva yang diklasifkaskan c. Modal pinjaman yang mempunyai ciri-ciri :

• Tidak dijamin oleh bank yang bersangkutan dan

dipersamakan dengan modal dan telah dibayar penuh

• Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan

BI

• Mempunyai kedudukan yang sama dengan modal dalam hal

memikul kerugian bank

• Pembayaran bunga dapat ditangguhkan bila bank dalam

keadaan rugi

• Ada perjanjian tertulis antara pemberi pinjaman dengan

bank

• Mendapat persetujuan dari BI

• Tidak dijamin oleh bank yang bersangkutan • Minimal berjangka waktu 5 tahun

• Pelunasan pinjaman harus dengan persetujuan BI

• Hak tagih dalam hal terjadi terjadi likuidasi berlaku paling

akhir (kedudukannya sama dengan modal)

Modal pelengkap ini hanya dapat diperhitungkan sebagai modal setinggi-tingginya 100 % dari jumlah modal inti

3. Modal Pelengkap (tier 3)

Modal Pelengkap (tier 3) adalah investasi subordinasi jangka pendek yang memenuhi kriteria Bank Indonesia sebagai berikut :

• Berdasarkan prinsip mudharabah atau musyarakah

• Tidak dijamin oleh bank yang bersangkutan dan telah

disetor penuh

• Memiliki jangka waktu perjanjian sekurang-kurangnya 2

tahun

• Tidak dapat dibayar sebelum jadwal waktu yang

ditetapkan dalam perjanjian dengan persetujuan BI

• Terdapat klausul yang mengikat (lock-in clausule) : bahwa

• Terdapat perjanjian penempatan investasi subordinasi

yang jelas termasuk jadwal pelunasannya. • Memperoleh persetujuan terlebih dahulu dari BI.

2.1.7 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal yang berfungsi menampung resiko kerugian yang kemungkinan akan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko.

Besarnya CAR diukur dari rasio antara modal bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Menurut PBI No. 10/15/PBI/2008 Pasal 2, bank wajib menyediakan modal minimum sebesar 8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR). Sebuah bank mengalami risiko modal apabila tidak dapat menyediakan modal minimum sebesar 8%. Dengan penetapan CAR pada tingkat tertentu dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk meredam kemungkinan timbulnya resiko.

Besarnya CAR suatu bank dapat dihitung dengan rumus berikut :

Secara lebih terperinci, dijabarkan dalam rumus:

CAR = Modalbank

ATMR dihitung dari aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif (tidak tercantum dalam neraca). Menurut Hasibuan (2006:58) “ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut”. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut (resiko aktiva administratif). ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%.

Hal- hal yang dapat mempengaruhi CAR sebagaimana yang dikutip oleh Ginanjar (2007) adalah sebagai berikut :

1. Tingkat kualitas manajemen bank dan kualitas sistem dan prosedur operasionalnya.

2. Tingkat kualitas dan jenis aktiva serta besarnya risiko yang melekat padanya.

3. Kualitas dan tingkat kolektibilitasnya.

4. Struktur posisi dan kualitas permodalan bank.

5. Kemampuan bank untuk meningkatkan pendapatan dan laba. 6. Tingkat likuiditas yang dimilikinya. Kapasitas untuk

memenuhi kebutuhan keuangan jangka panjang. CAR = ModalInti+ModalPelengkap

2.1.8 Pengaruh Rasio Rentabilitas dan Likuiditas terhadap CAR Perusahaan dalam menggunakan rasio keuangan sebagai alat analisis efektivitas kinerja perusahaan harus melihat rasio keuangan yang dimiliki dan dibandingkan dengan standar atau tolok ukur yang memadai, misalnya menggunakan standar rasio keuangan rata-rata industri dimana perusahaan beroperasi atau menggunakan rasio keuangan perusahaan sejenis atau rasio keuangan periode yang telah lalu. Dengan perbandingan tersebut maka perusahaan akan memperoleh informasi yang akurat.

Penelitian ini mengulas mengenai pengaruh rasio rentabilitas yang terinci dalam ROA, ROE, BOPO, dan NIM serta rasio likuiditas yang terinci dalam LDR terhadap CAR. Pengaruh rasio-rasio tersebut terhadap CAR dapat diuraikan sebagai berikut.

2.1.8.1 Pengaruh ROA terhadap CAR

menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko.

2.1.8.2 Pengaruh ROE terhadap CAR

Return On Equity (ROE) merupakan rasio yang mengukur kemampuan bank dalam menghasilkan laba bersih dari penggunaan modal yang ditanamkan pada bank tersebut. Semakin tinggi ROE menunjukkan semakin efisien bank menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih. ROE merupakan salah satu indikator penting untuk mengukur tingkat pengembalian bank atau efektivitas bank dalam menghasilkan keuntungan (profitablitas) dengan memanfaatkan ekuitas yang dimiliki oleh bank Semakin tinggi ROE yang dicapai oleh bank menunjukkan kinerja bank semakin baik, sehingga CAR semakin meningkat.

2.1.8.3 Pengaruh BOPO terhadap CAR

menurunkan CAR. Sebaliknya, semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya, karena biaya operasional yang harus ditanggung lebih kecil dari pendapatan operasionalnya sehingga aktivitas operasional bank menghasilkan keuntungan, dimana hal tersebut mampu meningkatkan modal bank dan meminimumkan tingkat resikonya. Jadi, BOPO yang relatif rendah akan meningkatkan CAR. Dengan kata lain, BOPO berhubungan negatif dengan kinerja bank sehingga diprediksikan juga berpengaruh negatif terhadap CAR.

2.1.8.4 Pengaruh NIM Terhadap CAR

Net Interest Margin merupakan rasio yang menunjukkan perbandingan antara pendapatan bunga bersih dengan rata- rata aktiva produktif. Rasio ini menunjukkan kemampuan bank dalam memperoleh pendapatan operasionalnya dari dana yang ditempatkan dalam bentuk pinjaman (kredit). NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar. Semakin tinggi Net Interest Margin akan menurunkan tingkat kecukupan modal (CAR) yang berarti bahwa bank dengan tingkat modal yang rendah memiliki motivasi untuk menerima risiko lebih besar (yang diasosiasikan dengan spread yang tinggi) agar dapat menghasilkan

2.1.8.5 Pengaruh LDR terhadap CAR

Apabila pertumbuhan jumlah kredit yang diberikan lebih besar daripada pertumbuhan jumlah dana yang dihimpun maka nilai LDR bank tersebut akan semakin tinggi. Semakin tinggi rasio tersebut mengindikasikan semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit akan menjadi semakin besar. Suatu bank yang memiliki alat-alat likuid yang sangat terbatas dalam memenuhi kewajiban-kewajibannya, akan ada kemungkinan penyediaan likuiditas tersebut akan diambil dari permodalannya (Abdullah, 2003:55). Dengan kata lain, peningkatan nilai LDR yang disebabkan oleh pertumbuhan jumlah kredit yang diberikan lebih tinggi daripada pertumbuhan jumlah dana yang dihimpun akan menyebabkan menurunnya nilai CAR suatu bank. Penurunan nilai CAR tersebut merupakan sebagai upaya bank dalam memberikan kepercayaan dan perlindungan kepada nasabahnya dengan menambah dananya melalui modal sendiri untuk membiayai jumlah kredit yang diberikan.

2.2 Penelitian Terdahulu

adalah regresi berganda dengan persamaan kuadrat terkecil dilengkapi uji asumsi klasik normalitas, multikolinieritas, heterokedastisitas dan autokorelasi untuk mendapat model estimasi linier yang tidak bias. Hasil penelitian ini menunjukkan bahwa ROA, ROE, NIM, LDR, BOPO dan GWM secara parsial berpengaruh signifikan terhadap CAR pada bank umum di Indonesia periode 2001 – 2004 dengan nilai probabilitas kesemuanya lebih kecil dari 0,05. Sementara secara bersama-sama ROA, ROE, NIM, BOPO, LDR dan GWM terbukti berpengaruh signifikan terhadap CAR dengan nilai probabilitas lebih kecil dari 0,05.

Penelitian yang dilakukan Ranita M.F Sitanggang (2006) yang berjudul “Pengaruh Profitabilitas dan Likuiditas Terhadap Capital Adequacy Ratio (CAR) Pada Bank yang Terdaftar di Bursa Efek Jakarta (BEJ) ”. Penelitian ini menggunakan analisis melalui rasio keuangan. Profitabilitas diwakili oleh Interest Margin on Loans (lML) dan Return On Equity (ROE), sedangkan likuiditas diwakili oleh Quick Ratio (QR). Metode analisis yang digunakan melihat pengaruh profitabilitas dan likuiditas terhadap Capital Adequacy Ratio (CAR) adalah metode analisis deskriptif dan statistik. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS versi 10.0. Hasil penelitian Ranita menunjukkan bahwa profitabilitas dan likuiditas berpengaruh signifikan terhadap

Capital Adequacy Ratio (CAR) secara bersamaan.

Interest Margin on Loan (IML) dan Return On Equity (ROE) serta rasio likuiditas yaitu : Loan to Deposit Ratio (LDR) dan Quick Ratio (QR) dengan Capital Adequacy Ratio (CAR) PT. Bank Rakyat Indonesia (Persero) Tbk. Metode analisis yang digunakan adalah analisis korelasi rank Spearman dengan menggunakan SPSS versi 12.0. Hasil penelitian menunjukkan bahwa kedua variabel rasio profitabilitas dan kedua variabel rasio likuiditas secara individual terbukti memiliki hubungan yang tidak signifikan terhadap Capital Adequacy Ratio (CAR) PT. Bank Rakyat Indonesia (Persero) Tbk.

Penelitian yang dilakukan Krisna (2008) yang berjudul “Faktor- faktor yang mempengaruhi Capital Adequacy Ratio (Studi Pada Bank-bank Umum di Indonesia Periode Tahun 2003-2006)” . Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji keberartian pengaruh secara bersama-sama dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Dari hasil analisis menunjukkan bahwa data ROI, LDR, dan NPL secara parsial signifikan terhadap CAR pada tingkat signifikansi kurang dari 5% (sebesar 3,6%; 0,01%; dan 0,01%). ROE, BOPO, dan NIM tidak signifikan mempengaruhi CAR dengan nilai signifikan sebesar 79,6%; 22,4%; dan 23,6%.

menganalisis Likuiditas (Loan to Deposit Ratio) dan Profitabilitas (Return on Assets, Return on Equity) memiliki pengaruh terhadap Capital Adequacy Ratio (CAR) pada Sektor Perbankan Terbuka di Indonesia. Dalam penelitian ini digunakan model analisis regresi linear berganda dimana proses pengolahan datanya menggunakan program SPSS 15 for windows. Hasil penelitian menunjukkan bahwa Loan to Deposit Ratio, Return on Assets,dan Return on Equity secara bersama-sama berpengaruh positif dan signifikan terhadap CAR

pada sektor perbankan terbuka di Indonesia.

Penelitian yang dilakukan oleh Cynthia Edginarda (2012) yang berjudul “Analisis Pengaruh Rasio Rentabilitas dan Likuiditas terhadap Capital Adequacy Ratio (CAR ) pada Bank Pemerintah di Indonesia Periode 2003-2010”. Penelitian ini bertujuan untuk menguji pengaruh Rasio Rentabilitas yang diukur dengan

Ringkasan penelitian terdahulu yang telah diuraikan di atas dapat di lihat pada Tabel 2.1 berikut

Tabel 2.1 Penelitian Terdahulu No Nama

(Tahun)

Judul Variabel

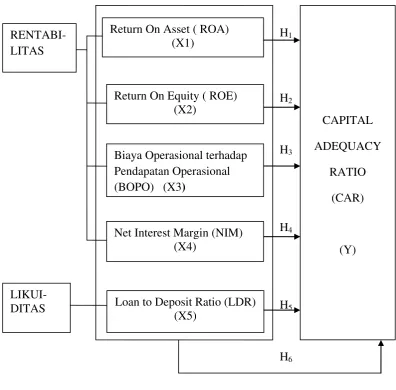

2.3 Kerangka Konseptual

Berdasarkan konsep teori diatas maka dapat digambarkan kerangka konseptual dari penelitian, yaitu sebagai berikut :

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual Sumber : Penulis, 2013

RENTABI-LITAS

LIKUI- DITAS

Return On Asset ( ROA) (X1)

Return On Equity ( ROE) (X2)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) (X3)

Net Interest Margin (NIM) (X4)

Loan to Deposit Ratio (LDR) (X5)

CAPITAL ADEQUACY

RATIO (CAR)

2.4 Hipotesis

Pengertian hipotesis menurut Zikmund (1997:112) adalah “proposisi atau dugaan yang belum terbukti yang secara tentatif menerangkan fakta-fakta atau fenomena tertentu dan juga merupakan jawaban yang memungkinkan terhadap suatu pertanyaan riset. Hipotesis menyatakan hubungan yang secara logis diduga antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris.

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Return On Asset (ROA) berpengaruh terhadap Capital Adequacy Ratio (CAR).

H2 : Return On Equity (ROE) berpengaruh terhadap Capital Adequacy Ratio (CAR).

H3 :Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Capital Adequacy Ratio (CAR).

H4 : Net Interest Margin (NIM) berpengaruh terhadap Capital Adequacy Ratio (CAR).

H5 : Loan to Deposit Ratio (LDR) berpengaruh terhadap Capital Adequacy Ratio (CAR).