Analisis Peramalan Harga Saham Menggunakan Metode

ARIMA

Arif Rahman1) Sulistiowati2)Julianto Lemantara3)

Program Studi/Jurusan Sistem Informasi

Institut Bisnis dan Informatika Stikom Surabaya, Sistem Informasi Jl. Raya Kedung Baruk 98 Surabaya, 60298

Email : 1)[email protected], 2)[email protected], 3)[email protected]

Abstract:

Nowadays, lot of people make an investments to get a passive income. This is used by many companies to acquire financial resources through the stock offering to society. However, the stock is a type of investment that has the potential for greater gains and losses than other types of investment. This happens because of the difficulty of predicting the change of stock prices that. To be able to predict the stock prices fluctuated, it needed a forecast of stock price in the future. One of the method that can be used to forecast is the ARIMA method. Based on trial and forecasting evaluation, it is known that, this analysis produces the best ARIMA model that can be used to forecasting the next five periods, so it can help the society to predicting the stock prices of EXCL, FREN, ISAT, and TLKM. Best ARIMA models for forecasting the stock prices of EXCL is ARIMA (1,1,0), to forecasting the stock prices of FREN is ARIMA (0,1,1), to forecasting the stock prices of ISAT is ARIMA (1,2,2), and to forecasting the stock prices of TLKM is ARIMA (1,1,1).

Keywords: Investment,Stock Price, Forecasting, ARIMA

Pada saat ini banyak masyarakat yang melakukan investasi untuk mendapatkan passive income. Investasi merupakan suatu komitmen penempatan dana pada satu atau beberapa objek investasi. Ada berbagai macam jenis investasi yang biasanya dipilih oleh masyarakat umum, diantaranya, deposito, saham, emas batangan, obligasi, reksadana, unit link, dan lain-lain. Jenis-jenis investasi tersebut memiliki kelebihan dan kekurangan masing-masing, ada yang berisiko tinggi dengan peluang imbalan juga tinggi. Sebaliknya, ada yang lebih aman dengan risiko rendah namun imbalan juga rendah (Oei, 2009).

Hal ini dimanfaatkan oleh banyak perusahaan untuk memperoleh sumber daya keuangan melalui penawaran saham kepada masyarakat. Saham adalah surat berharga yang merupakan tanda kepemilikian seseorang atau badan terhadap perusahaan (Oei, 2009). Saham dibagi menjadi dua jenis, yaitu saham biasa (common stock), dan saham preferen (preffered stock). Saham biasa (common stock) adalah saham dimana pemegang saham mewakili kepemilikan di perusahaan sebesar modal yang ditanamkan, di Indonesia dapat dengan mudah membeli saham pada perusahaan yang berstatus terbuka (Tbk). Sedangkan, saham preferen (preffered stock) adalah produk campuran antara saham biasa dengan efek pendapatan tetap

(Hidayat,2011: 72). Berinvestasi dalam bentuk saham dipercaya dapat memberikan keuntungan besar bagi para investor-nya. Hal tersebut menjadi daya tarik bagi pelaku bisnis untuk bergabung menjadi investor dengan harapan memperoleh keuntungan sebagai akibat terjadinya perubahan atas harga saham. Keuntungan yang diperoleh investor salah satunya adalah capital gain. Capital gain

merupakan selisih antara harga beli dan harga jual, dimana harga beli lebih rendah dibandingkan harga jualnya. Sedangkan, risiko kerugian yang dapat diperoleh investor adalah

capital loss yang merupakan kebalikan dari

capital gain. Capital loss terjadi jika investor menjual saham lebih rendah dibandingkan harga belinya (PT. Bursa Efek Indonesia, 2010). Saham merupakan jenis investasi yang memiliki potensi tingkat keuntungan dan kerugian yang lebih besar dibandingkan jenis investasi lainnya. Hal tersebut terjadi dikarenakan sulitnya memprediksi pergerakan harga saham yang cenderung bersifat fluktuatif (Hendarto, 2005). Apabila investor salah melakukan prediksi terhadap harga saham akan menimbulkan kerugian finansial yang signifikan, terlebih jika

investor memiliki lembar saham yang cukup banyak pada emiten tersebut.

sebuah peramalan harga saham pada periode mendatang. Salah satu metode yang dapat digunakan untuk meramalkan adalah metode ARIMA. Dengan adanya peramalan harga saham ini, diharapkan mampu membantu masyarakat dalam memprediksi harga saham beberapa emiten.

METODE

Ada dua tahap yang akan dilakukan dalam penelitian ini. Tahap yang pertama adalah pengumpulan data, dan tahap yang kedua adalah pengolahan data.

Pengumpulan Data

Penelitian ini dimulai dari pengumpulan data, jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Yahoo Finance. Data yang dikumpulkan adalah data harga penutupan saham harian pada emiten EXCL, FREN, ISAT, dan TLKM mulai dari periode 21 Februari 2014 sampai 19 Februari 2016 sebanyak 520 periode. Berikut ini adalah data mentah yang telah dikumpulkan :

Tabel 1 Data Histori Harga Saham EXCL

Harga Saham EXCL

Periode Tanggal Harga Saham

1 2/21/2014 4500 2 2/24/2014 4445 3 2/25/2014 4370

… … …

518 2/17/2016 3940 519 2/18/2016 3935 520 2/19/2016 3900

Tabel 2 Data Histori Harga Saham FREN

Harga Saham FREN Periode Tanggal Harga

Saham

1 2/21/2014 62 2 2/24/2014 65 3 2/25/2014 63

… … …

518 2/17/2016 50 519 2/18/2016 50 520 2/19/2016 51

Tabel 3 Data Histori Harga Saham ISAT

Harga Saham ISAT

Periode Tanggal Harga Saham

1 2/21/2014 3995

Harga Saham ISAT

Periode Tanggal Harga Saham

2 2/24/2014 4010 3 2/25/2014 4000

… … …

518 2/17/2016 5400 519 2/18/2016 5400 520 2/19/2016 5175

Tabel 4 Data Histori Harga Saham TLKM

Harga Saham TLKM Periode Tanggal Harga

Saham

1 2/21/2014 2400 2 2/24/2014 2375 3 2/25/2014 2290

… … …

518 2/17/2016 3335 519 2/18/2016 3315 520 2/19/2016 3195

Pengolahan Data

Tahap yang kedua adalah melakukan pengolahan data. Pengolahan data ini dilakukan menggunakan metode ARIMA dengan bantuan

software Minitab 16. Proses pengolahan data dapat dilihat pada blok diagram dibawah ini.

INPUT PROSES OUTPUT

Data Histori Harga Saham Sektor

Telekomunikasi (EXCL, FREN, ISAT,

TLKM)

Melakukan Estimasi Parameter dan Pengecekan Model

Model ARIMA Sementara

Hasil Peramalan Harga Saham Sektor

Telekomunikasi (EXCL, FREN, ISAT,

TLKM) Melakukan Uji Coba

Peramalan

Model ARIMA Terbaik Mengidentifikasi Model

Gambar 1 Blok Diagram Analisis Peramalan Harga Saham Menggunakan Metode ARIMA Blok diagram yang terlihat pada Gambar 1 dibentuk sesuai dengan pendekatan Box-Jenkins. Menurut Hanke dan Wichern (2009), dasar dari pendekatan Box-Jenkins adalah sebagai berikut :

1. Tahap Identifikasi Model

autokorelasi (ACF) dan uji autokorelasi parsial (PACF). Jika data harga saham EXCL, FREN, ISAT, dan TLKM tersebut tidak stasioner, maka dapat dikonversi menjadi data stasioner dengan proses diferensiasi (differencing) yaitu menghitung selisih nilai observasi.

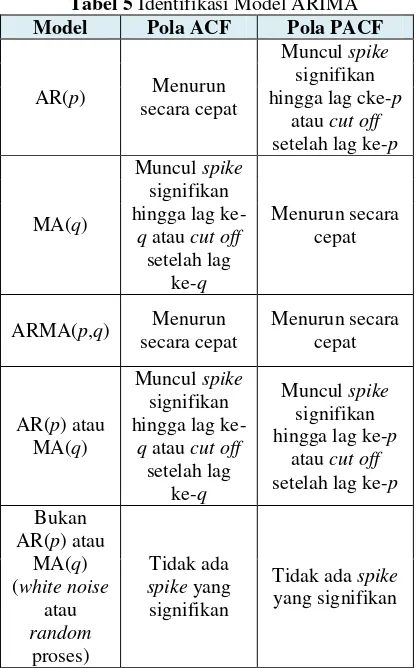

Setelah data tersebut stasioner, langkah selanjutnya adalah mengidentifikasi model ARIMA sementara untuk masing-masing harga saham (EXCL, FREN, ISAT, dan TLKM). Identifikasi model ARIMA sementara dilakukan dengan cara membandingkan koefisien autokorelasi (ACF) dan koefisen autokorelasi parsial (PACF) untuk menentukan model yang paling sesuai, apakah ARIMA (p,0,0), atau ARIMA (0,0,q), atau ARIMA (p,0,q), atau ARIMA (p,d,q). Nilai d ditentukan oleh data itu sendiri. Jika stasioner, maka nilai d = 0, sedangkan untuk data tidak stasioner nilai d>0, sesuai banyaknya proses diferensiasi yang dilakukan.

Tabel 5 Identifikasi Model ARIMA

Model Pola ACF Pola PACF

AR(p) Menurun secara cepat

Muncul spike

signifikan hingga lag cke-p

atau cut off

setelah lag ke-p

MA(q)

Muncul spike

signifikan hingga lag

ke-q atau cut off

setelah lag ke-q

Menurun secara cepat

ARMA(p,q) Menurun secara cepat

Menurun secara cepat

AR(p) atau MA(q)

Muncul spike

signifikan hingga lag

ke-q atau cut off

setelah lag ke-q

Muncul spike

signifikan hingga lag ke-p

atau cut off

setelah lag ke-p

Bukan AR(p) atau

MA(q) (white noise

atau

random

proses)

Tidak ada

spike yang signifikan

Tidak ada spike

yang signifikan

2. Tahap Estimasi Model

Estimasi parameter model dilakukan terhadap model ARIMA sementara untuk masing-masing harga saham (EXCL, FREN, ISAT, dan TLKM) dengan menggunakan p-value atau menggunakan statistik t. Jika menggunakan p-value, kesimpulan dapat ditarik tanpa harus melihat tabel p-value

karena cukup membandingkannya dengan

batas toleransi (α). Apabila p-value bernilai lebih kecil dibandingkan nilai batas toleransi

(α) maka dapat dikatakan parameter tersebut

berbeda signifikan dari nol. Parameter yang nilainya berbeda signifikan dari nol dapat dipertahankan. Parameter yang nilainya tidak berbeda signifkan dari nol dapat dieliminasi dari model. Untuk menghitung Mean Squared Error, dapat menggunakan rumus sebagai berikut :

………....(1)

Dengan :

et = Yt–Ŷt = residual pada waktu ke-t n = nilai residual

r = jumlah parameter yang diestimasi 3. Tahap Pengecekan Model

Setelah estimasi parameter model dilakukan, maka parameter-parameter tersebut harus diuji tingkat signifikansinya untuk mengetahui apakah parameter tersebut white noise (bersifat random) atau tidak. White noise adalah data yang telah stasioner. Data stasioner merupakan syarat dalam penggunaan metode ARIMA. Untuk melihat sifat white noise dari data tersebut, perlu dilakukan pengujian terhadap nilai koefisien autokorelasi, dengan menggunakan Uji Ljung-Box.

Berikut ini adalah fungsi Uji Ljung-Box : n(n ) k ………..…( )

Dengan :

r k (e) = autokorelasi residual untuk time lag ke- k

n = nilai residual

k = time lagke-k

m = time lag maksimum

4. Tahap Peramalan dengan Model ARIMA Apabila model ARIMA yang layak telah didapatkan, maka langkah selanjutnya adalah melakukan uji coba peramalan dengan model ARIMA tersebut untuk lima periode mendatang, sehingga mendapatkan hasil ramalan harga saham masing-masing emiten (EXCL, FREN, ISAT, dan TLKM). Hasil uji coba peramalan tersebut akan dievaluasi dengan membandingkan antara data aktual dengan hasil ramalan serta menghitung tingkat kesalahan ramalannya. Model yang memiliki tingkat kesalahan hasil ramalan yang terkecil akan dinyatakan sebagai model ARIMA terbaik untuk melakukan peramalan.

PEMBAHASAN DAN HASIL

Analisis peramalan harga saham dilakukan terhadap tiap-tiap emiten (EXCL, FREN, ISAT, dan TLKM) melalui empat tahapan, yaitu tahap identifikasi model, tahap estimasi model, tahap pengecekan model,dan tahap peramalan dengan model ARIMA.

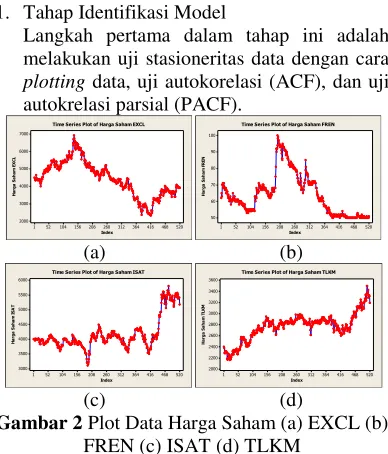

1. Tahap Identifikasi Model

Langkah pertama dalam tahap ini adalah melakukan uji stasioneritas data dengan cara

plotting data, uji autokorelasi (ACF), dan uji autokrelasi parsial (PACF).

(a) (b) autokorelasi (ACF) pada beberapa lag berbeda signifikan dari nol, mulai dari lag pertama hingga lag-lag berkutnya turun secara lambat.

(a) (b)

(c) (d)

Gambar 3 Korelogram ACF Harga Saham (a) EXCL (b) FREN (c) ISAT (d) TLKM Uji stasioneritas juga bisa dilakukan dengan uji autokorelasi parsial (PACF) seperti pada Gambar 4 yang menunjukkan bahwa koefisienn pada lag pertama berbeda signifikan dari nol, sedangkan pada lag-lag berikutnya tidak berbeda signifikan dari nol. Hal ini menunjukkan bahwa data tersebut tidak stasioner.

(a) (b)

(c) (d)

Gambar 4 Korelogram PACF Harga Saham (a) EXCL (b) FREN (c) ISAT (d) TLKM Untuk melakukan proses peramalan dengan metode ARIMA diperlukan data yang bersifat stasioner, maka perlu dilakukan proses diferensiasi (differencing) terhadap data harga saham EXCL, FREN, ISAT, dan TLKM. Setelah dilakukan proses diferensiasi (differencing), maka langkah selanjutnya adalah mengidentifikasi model ARIMA sementara. Hasil identifikasi model dapat dilihat pada Tabel 6.

Tabel 6 Model ARIMA Sementara

Saham Model ARIMA

EXCL

Time Series Plot of Harga Saham EXCL

520

Time Series Plot of Harga Saham FREN

520

Time Series Plot of Harga Saham ISAT

520

Time Series Plot of Harga Saham TLKM

65

Autocorrelation Function for Harga Saham EXCL (with 5% significance limits for the autocorrelations)

65

Autocorrelation Function for Harga Saham FREN (with 5% significance limits for the autocorrelations)

65

Autocorrelation Function for Harga Saham ISAT (with 5% significance limits for the autocorrelations)

65

Autocorrelation Function for Harga Saham TLKM (with 5% significance limits for the autocorrelations)

65

Partial Autocorrelation Function for Harga Saham EXCL (with 5% significance limits for the partial autocorrelations)

65

Partial Autocorrelation Function for Harga Saham FREN (with 5% significance limits for the partial autocorrelations)

65

Partial Autocorrelation Function for Harga Saham ISAT (with 5% significance limits for the partial autocorrelations)

65

Saham Model ARIMA

ARIMA (0,1,2)

FREN

ARIMA (2,1,0) ARIMA (0,1,2)

ARIMA (1,1,0)

ARIMA (0,1,1)

ISAT

ARIMA (1,2,2)

ARIMA (1,2,0)

ARIMA (0,2,1)

TLKM

ARIMA (2,1,0) ARIMA (0,1,2)

ARIMA (2,1,1)

ARIMA (1,1,2) ARIMA (1,1,1)

2. Tahap Estimasi Model

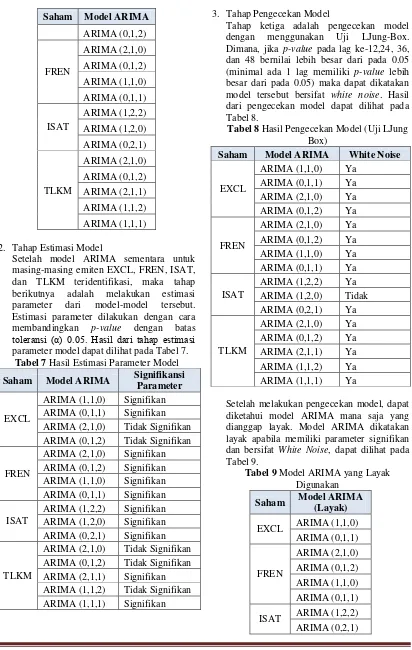

Setelah model ARIMA sementara untuk masing-masing emiten EXCL, FREN, ISAT, dan TLKM teridentifikasi, maka tahap berikutnya adalah melakukan estimasi parameter dari model-model tersebut. Estimasi parameter dilakukan dengan cara membandingkan p-value dengan batas

toleransi (α) 0.05. Hasil dari tahap estimasi

parameter model dapat dilihat pada Tabel 7.

Tabel 7 Hasil Estimasi Parameter Model

Saham Model ARIMA Signifikansi Parameter

EXCL

ARIMA (1,1,0) Signifikan ARIMA (0,1,1) Signifikan ARIMA (2,1,0) Tidak Signifikan ARIMA (0,1,2) Tidak Signifikan

FREN

ARIMA (2,1,0) Signifikan ARIMA (0,1,2) Signifikan ARIMA (1,1,0) Signifikan ARIMA (0,1,1) Signifikan

ISAT

ARIMA (1,2,2) Signifikan ARIMA (1,2,0) Signifikan ARIMA (0,2,1) Signifikan

TLKM

ARIMA (2,1,0) Tidak Signifikan ARIMA (0,1,2) Tidak Signifikan ARIMA (2,1,1) Signifikan ARIMA (1,1,2) Tidak Signifikan ARIMA (1,1,1) Signifikan

3. Tahap Pengecekan Model

Tahap ketiga adalah pengecekan model dengan menggunakan Uji LJung-Box. Dimana, jika p-value pada lag ke-12,24, 36, dan 48 bernilai lebih besar dari pada 0.05 (minimal ada 1 lag memiliki p-value lebih besar dari pada 0.05) maka dapat dikatakan model tersebut bersifat white noise. Hasil dari pengecekan model dapat dilihat pada Tabel 8.

Tabel 8 Hasil Pengecekan Model (Uji LJung Box)

Saham Model ARIMA White Noise

EXCL

ARIMA (1,1,0) Ya ARIMA (0,1,1) Ya ARIMA (2,1,0) Ya ARIMA (0,1,2) Ya

FREN

ARIMA (2,1,0) Ya ARIMA (0,1,2) Ya ARIMA (1,1,0) Ya ARIMA (0,1,1) Ya

ISAT

ARIMA (1,2,2) Ya ARIMA (1,2,0) Tidak ARIMA (0,2,1) Ya

TLKM

ARIMA (2,1,0) Ya ARIMA (0,1,2) Ya ARIMA (2,1,1) Ya ARIMA (1,1,2) Ya ARIMA (1,1,1) Ya

Setelah melakukan pengecekan model, dapat diketahui model ARIMA mana saja yang dianggap layak. Model ARIMA dikatakan layak apabila memiliki parameter signifikan dan bersifat White Noise, dapat dilihat pada Tabel 9.

Tabel 9 Model ARIMA yang Layak Digunakan

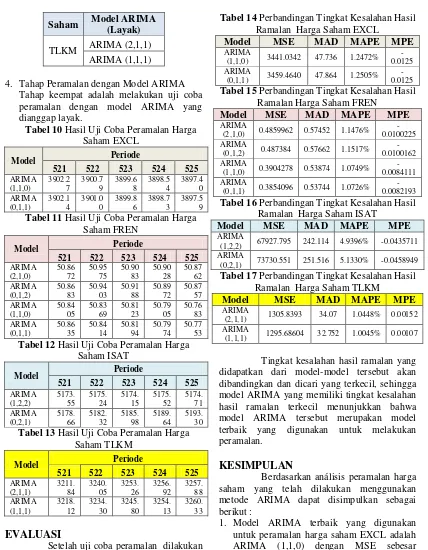

Saham Model ARIMA (Layak)

EXCL ARIMA (1,1,0) ARIMA (0,1,1)

FREN

ARIMA (2,1,0) ARIMA (0,1,2) ARIMA (1,1,0) ARIMA (0,1,1)

Saham Model ARIMA (Layak)

TLKM ARIMA (2,1,1) ARIMA (1,1,1)

4. Tahap Peramalan dengan Model ARIMA Tahap keempat adalah melakukan uji coba peramalan dengan model ARIMA yang dianggap layak.

Tabel 10 Hasil Uji Coba Peramalan Harga Saham EXCL

Model Periode

521 522 523 524 525 Tabel 11 Hasil Uji Coba Peramalan Harga

Saham FREN

Model Periode Tabel 12 Hasil Uji Coba Peramalan Harga

Saham ISAT

Model Periode

521 522 523 524 525 Tabel 13 Hasil Uji Coba Peramalan Harga

Saham TLKM

Model Periode

521 522 523 524 525

Setelah uji coba peramalan dilakukan terhadap data harga saham EXCL, FREN, ISAT, dan TLKM maka langkah selanjutnya adalah melakukan evaluasi terhadap hasil uji coba tersebut. Evaluasi dilakukan dengan cara membandingkan antara data aktual dengan hasil ramalan serta menghitung tingkat kesalahan hasil ramalannya.

Tabel 14 Perbandingan Tingkat Kesalahan Hasil Ramalan Harga Saham EXCL

Model MSE MAD MAPE MPE Tabel 15 Perbandingan Tingkat Kesalahan Hasil

Ramalan Harga Saham FREN

Model MSE MAD MAPE MPE Tabel 16 Perbandingan Tingkat Kesalahan Hasil

Ramalan Harga Saham ISAT

Model MSE MAD MAPE MPE ARIMA

(1,2,2) 67927.795 242.114 4.9396% -0.0435711 ARIMA

(0,2,1) 73730.551 251.516 5.1330% -0.0458949 Tabel 17 Perbandingan Tingkat Kesalahan Hasil

Ramalan Harga Saham TLKM

Model MSE MAD MAPE MPE ARIMA

(2,1,1) 1305.8393 34.07 1.0448% 0.00152 ARIMA

(1,1,1) 1295.68604 32.752 1.0045% 0.00107

Tingkat kesalahan hasil ramalan yang didapatkan dari model-model tersebut akan dibandingkan dan dicari yang terkecil, sehingga model ARIMA yang memiliki tingkat kesalahan hasil ramalan terkecil menunjukkan bahwa model ARIMA tersebut merupakan model terbaik yang digunakan untuk melakukan peramalan.

KESIMPULAN

Berdasarkan análisis peramalan harga saham yang telah dilakukan menggunakan metode ARIMA dapat disimpulkan sebagai berikut :

3. Model ARIMA terbaik yang digunakan untuk peramalan harga saham ISAT adalah ARIMA (1,2,2) dengan MSE sebesar 67927.795, MAD sebesar 242.114, MAPE sebesar 4.9396%, dan MPE sebesar -0.0435711.

4. Model ARIMA terbaik yang digunakan untuk peramalan harga saham TLKM adalah ARIMA (1,1,1) dengan MSE sebesar 1295.68604, MAD sebesar 32.752, MAPE sebesar 1.0045%, dan MPE sebesar 0.00107.

Model ARIMA terbaik yang telah ditentukan mampu membantu masyarakat dalam meramalkan harga saham EXCL, FREN, ISAT, dan TLKM.

SARAN

Adapun saran-saran yang dapat diberikan kepada peneliti berikutnya adalah sebagai berikut :

1. Penelitian ini dapat dikembangkan lebih lanjut dengan melakukan peramalan harga saham per jamnya.

2. Peneliti lain dapat melakukan peramalan dengan menggunakan metode lain berdasarkan pola data yang sesuai.

RUJUKAN

Hanke, John E., dan Wichern, Dean W. 2009.

Business Forecasting Ninth Edition. New York : Pearson Educational. Hendarto, Kusumarsono. 2005. Belajar Trading

: Pahami Trading Sebelum Anda Memulai. Yogyakarta : Andi.

Hidayat, Taufik. 2011. Buku Pintar Investasi Syariah. Jakarta : Mediakita.

Oei, Istijanto. 2009. Kiat Investasi Valas, Emas, Saham. Jakarta : PT. Gramedia Pustaka Utama.

PT. Bursa Efek Indonesia. 2010. Informasi Saham Bagi Investor – Ekuitas. URL :