ANALISIS KARAKTERISTIK NASABAH DALAM

MEMPENGARUHI TINGKAT PENGEMBALIAN PINJAMAN

(REPAYMENT RATE) KREDIT USAHA RAKYAT (KUR)

MIKRO BRI

(Studi pada PT Bank Rakyat Indonesia (Persero), Tbk Unit

Wonorejo Cabang Lumajang)

JURNAL ILMIAH

Disusun oleh :

Ovi Budi Widianto

125020400111008

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

ANALISIS KARAKTERISTIK NASABAH DALAM MEMPENGARUHI TINGKAT PENGEMBALIAN PINJAMAN (REPAYMENT RATE) KREDIT USAHA RAKYAT (KUR) MIKRO BRI (Studi pada PT Bank

Rakyat Indonesia (Persero), Tbk Unit Wonorejo Cabang Lumajang) Ovi Budi Widianto

Fakultas Ekonomi dan Bisinis Universitas Brawijaya Email : ovi.budi@gmail.com

ABSTRAK

This research aims to show the effect of variable characteristics of the customer on the repayment rate of credit. The data used questionnaire is processed by using a Likert scale on each question item in a variable by using logistic regression analysis. The results showed that there is a simultaneous influence of the independent variable on the independent variable. And besides there are partial significant influence on the variables X1, X2, X3, and X5. The most dominant characteristic variables in influencing the loan repayment is operating income.

Keyword: KUR Mikro, Reoayment Rate of Credit, Logistic Regression

A. LATAR BELAKANG

Usaha mikro, kecil dan menengah (UMKM) merupakan usaha ekonomi rakyat, usaha ini diakui sangat strategis dan penting untuk mendorong pertumbuhan ekonomi, dan juga untuk menciptakan pemerataan pendapatan masyarakat. Indonesia memberikan perhatian khusus bagi perkembangan usaha mikro, kecil, dan menengah (UMKM), termasuk membina lingkungan dengan iklim usaha yang kondusif, memfasilitasi dan memberikan akses pada sumberdaya produktif dan memperkuat kewirausahaan serta daya saingnya. Upaya pengembangan dan pemberdayaan usaha mikro, kecil, dan menengah (UMKM) memiliki hasil multiplier effect yang tinggi menjadi sangat penting saat ini, khususnya dalam meningkatkan daya saing.

Sebagian besar pelaku usaha di Indonesia adalah UMKM, sehingga mengembangkan UMKM berarti meningkatkan kualitas perekonomian yang berdampak kepada penciptaan lapangan kerja serta sumber penghasilan dari mayoritas penduduk. Peran UMKM dalam pembangunan perekonomian nasional terlihat dari besarnya penyerapan tenaga kerja dan kontribusinya terhadap Produk Domestik Bruto (PDB).

Bagi perbankan, penyaluran kredit kepada UMKM memiliki banyak manfaat, antara lain: angka kredit macet yang relatif rendah, mendorong penyebaran risiko karena penyaluran kredit pada usaha kecil dengan nilai nominal kredit yang kecil memungkinkan bank untuk memperbanyak jumlah nasabahnya, sehingga pemberian kredit tidak terkonsentrasi pada satu kelompok atau sektor usaha, dan suku bunga kredit yang bukan menjadi masalah utama bagi pengusaha UMKM (Rudjito,2003). Banyaknya manfaat yang didapat dari penyaluran kredit UMKM, membuat pasar perbankan mikro semakin diminati.

Perkembangan sektor UMKM yang demikian menyiratkan bahwa terdapat potensi yang besar atas kekuatan domestik, jika hal ini dapat dikelola dan dikembangkan dengan baik tentu akan dapat mewujudkan usaha menengah yang tangguh, seperti yang terjadi saat perkembangan usaha-usaha menengah di Korea Selatan dan Taiwan. Namun, disisi yang lain UMKM juga masih dihadapkan pada masalah mendasar yang secara garis besar mencakup: pertama, masih sulitnya akses UMKM pada pasar atas produk-produk yang dihasilkannya, kedua, masih lemahnya pengembangan dan penguatan usaha, serta ketiga, keterbatasan akses terhadap sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal khususnya dari perbankan.

PT Bank Rakyat Indonesia (Persero) Tbk. (BRI) merupakan bank yang sejak awal berdiri hingga sekarang memiliki fokus bisnis pada segmen UMKM. Salah satu produk pinjaman BRI yang ditujukan bagi pengusaha UMKM adalah Kredit Usaha PRakyat (KUR) Mikro. Semakin banyaknya bank yang masuk ke pasar perbankan mikro, memacu BRI untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi pertumbuhan kreditnya, sehingga tetap dapat bersaing dan mempertahankan posisinya sebagai market leader dalam segmen bisnis mikro

Fokus penyaluran dari Kredit Usaha Rakyat ini ditujukan untuk usaha masyarakat kecil yang membutuhkan modal usaha dan berada pada pedesaan sehingga untuk penyaluran KUR dilaksanakan oleh kantor Unit. Akan tetapi permasalahan kemudian timbul dalam penyaluran Kredit Usaha Rakyat Mikro oleh BRI seperti halnya yang dialami

lembaga perkreditan lainnya, yaitu pengembalian kredit dari debitur (sebagai penerima kredit) tidak selalu lancar. Meskipun program KUR merupakan program pinjaman dengan fasilitas penjaminan kredit dari pemerintah melalui PT Askrindo dan Perum Jamkrindo, masih banyak terjadi kasus terhambatnya pengembalian kredit seperti penunggakan bahkan kemacetan pembayaran angsuran kredit. NPL KUR Mikro BRI Unit Wonorejo mengalami peningkatan yang cukup signifikan mencapai 2,15% pada Januari 2014 yang sebelumnya pada Desember 2013 yakni sebesar 0%. Dan untuk bulan Maret 2014 sampai Bulan Desember 2014 hanya berkisar dibawah 1%. Akan tetapi, pada bulan Januari 2015 samapi Juni 2015 NPL BRI Unit wonorejo mengalami ketidakstabilan, dan berada pada 2,5%. Fluktuasi NPL KUR Mikro pada gambar 1.3 menunjukkan bahwa bank penyalur KUR masih mengalami permasalahan dalam mengatasi risiko pembiayaan kredit. Dibuktikan pada awal Januari 2014, terdapat penambahan jumlah debitur, dan terjadi peningkatan nilai NPL sebesar 2,15%. Selain itu juga, pada awal Januari dan Februari 2015, saat terjadi pengurangan sebanyak 16 debitur, justru terjadi peningkatan nilai NPL hingga mencapai 2,92%. Pada umumnya, saat terjadi penurunan jumlah debitur, maka akan mengurangi nilai NPL.

Hal ini menarik untuk ditteliti karena fenomena tersebut berbeda dengan kondisi yang biasanya terjadi. BRI Unit Wonorejo diharapkan mampu dalam menstabilkan dan menekan tingkat NPL pada titik rendah, sehingga perlu dianalisis faktor-faktor yang mempengaruhi kelancaran pengembalian KUR Mikro BRI Unit Wonorejo. Banyaknya kasus pengembalian kredit bermasalah ini tentunya dipengaruhi faktor-faktor tertentu dari sisi nasabah (debitur). Hal tersebut menyebabkan perlunya penelitian untuk mengetahui sebab-sebab tidak lancarnya pengembalian kredit KUR BRI sehingga diharapkan dapat menyusun strategi yang lebih baik lagi dalam menyeleksi calon debitur agar angka kredit bermasalah dapat ditekan.

B. KERANGKA TEORITIS A. Landasan Teori

Suatu faktor produksi diminta karena dibutuhkan dalam proses produksi, sementara itu proses produksi dilaksanakan karena ada permintaan akan output. Oleh karena itu permintaan input, dalam hal ini modal disebut sebagai ”derived demand” atau permintaan turunan. Suatu permintaan kredit dipengaruhi oleh tingkat suku bunga sebagai biaya untuk memegang uang. Dimana semakin tinggi suku bunga kredit yang ditetapkan maka permintaan kredit akan cenderung turun, (Samulson dan Nordhaus, 2004).

Disisi permintaan kredit terjadinya penurunan kredit antara lain dapat disebabkan oleh meningkatnya suku bunga kredit, melemahnya aktivitas perekonomian, kondisi internal debitur sdan faktor non ekonomi lainnya. Secara teori, suku bunga kredit berpengaruh negatif terhadap perminbtaan kredit, cateris paribus. Artinya, kenaikan suku bunga akan menurunkan jumlah permintaan kredit, tetapi sebaliknya jika suku bunga rendah maka akan meningkatkan jumlah permintaan kredit, Selain itu juga ada pengaruh dari inflasi dan nilai tukar yang menyebabkan penurunan permintaan kredit.

KUR merupakan program kredit atau pembiayaan yang diberikan kepada UMKM-K terutama diperuntukkan bagi usaha yang layak (feasible) tetapi belum bankable. Sektor usaha produktif UMKM-K yang diharapkan dapat mengakses KUR antara lain pertanian, perikanan dan kelautan, perindustrian, kehutanan dan jasa keuangan simpan pinjam.

Tujuan dilucurkannya program KUR ini adalah sebagai salah satu upaya pemerintah untuk meningkatkan akses pada sumber pembiayaan, mempercepat pengembangan sektor riil dan memberdayakan UMKM-K, meningkatkan pasar produk UMKM-K, mengembangkan kewirausahaan, penyerapan tenaga kerja serta pengentasan kemisikinan.

B. Faktor-faktor yang mempengaruhi Tingkat pengembalian kredit

Jumlah tanggungan di dalam keluarga yang dari peneliti sebelumnya menurut Triwibowo (2009), termasuk karakteristik personal. Jumlah tanggungan keluarga menurut Samti (2011), adalah jumlah anggota keluarga debitur termasuk istri atau suami, anak kandung serta saudara lainnya yang masih tinggal dalam satu rumah dan masih dalam tanggungan debitur serta diukur dalam jumlah orang. Semakin banyaknya (anggota keluarga) jumlah tanggungan keluarga,maka akan semakin meningkat pula beban hidup yang harus dipenuhi. Hal ini disebabkan karena pengeluaran konsumsi yang semakin besar, sehingga semakin banyak jumlah tanggungan dalam keluarga maka akan semakin besar pengeluaran untuk memenuhi kebutuhan keluarga, sehingga sebagian besar dari jumlah pendapatan tersebut yang akan teralokasi untuk kebutuhan bukan untuk memenuhi kewajiban membayar angsuran kredit.

Secara umum pengertian laba usaha merupakan selisih dari pendapatan diatas biaya-biaya dalam jangka waktu (periode) tertentu. Laba merupakan keuntungan yang diterima dari suatu usaha yang diperoleh dari pendapatan usaha dikurangi dengan biaya-biaya produksi. Laba yang sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, investasi dan pengambilan suatu keputusan dan unsur prediksi (Harnanto, 2003:444) dalam (Hermawan, 2012). Kini dapat dikatakan ketika semakin tinggi laba usaha akan menunjukkan kapabilitas perusahaan yang semakin baik dalam mengelola usaha, sehingga kemampuannya untuk membayar angsuran kredit tersebut akan lebih meningkat.

Jumlah pinjaman menurut Triwibowo (2009), termasuk karakteristik kredit. Jumlah pinjaman menurut Renggani (1998), besarnya realisasi kredit yang diterima oleh nasabah (dalam satuan ribuan). Menurut Asih (2007), besarnya jumlah pinjaman yang diberikan kepada pengusaha kecil yang menjadi mitra binaan, maka akan meningkatkan produktifitas usaha yang dijalankannya. Tidak semua debitur menggunakan pinjaman yang diterimanya untuk kegiatan yang bersifat produktif. Banyak debitur yang menyalahgunakan pinjaman yang mereka terima untuk kegiatan yang bersifat konsumtif dengan terlebih lagi apabila debitur tersebut terbentur dengan masalah keuangan. Besarnya jumlah pinjaman yang diberikan oleh pihak bank hingga batas maksimum tergantung dari jumlah permintaan dan penilaian kemampuan pembayaran seorang debitur. Semakin besar jumlah pinjaman yang diberikan oleh bank, maka semakin besar beban yang harus ditanggung oleh debitur dalam pelunasannya.

Prosedur sendiri dibuat untuk menjamin adanya perlakuan yang seragam, dan dibuat untuk mempermudah seseorang dalam melaksanakan suatu hal. Dan, saat debitur megalami kemudahan dan prosedur tersebut tidak bertentangan dengan apa yang menjadi harapan bagi debitur, maka akan membuat debitur memilki kesan yang baik terhadap bank tersebut, sehingga akan mengembalikan kredit sesuai dengan ketentuan yang berlaku, dan tidak mengalami penunggakan.

Kredit secara umum memilki manfaat untuk meningkatkan potensi dalam masayarakat berupa tambahan modal yang dapat digunakan untuk konsumsi dan peningkatan produksi barang dan jasa. Menurut Ariyanti (2009) manfaat kredit bagi debitur yaitu untuk meningkatkan atau memperluas jangakaun skala usahanya sehingga akan meningkatkan bonafiditas usaha sehingga debitur memperoleh kesempatan untuk mendapatkan pelayanan atau fasilitas perbankan lainnya, dan dalam meningkatkan usahanya, maka jangka waktu kredit dapat disesuaikan dengan kebutuhan. Sehingga, saat debitur merasakan dan memperoleh manfaat dari kredit KUR Mikro seperti yang telah dijelaskan pada paragraph sebelumnya maka, debitur akan dapat dengan mudah mengembalikan pinjaman kepada bank. Dan akan mengurangi nilai kredit macet pada perbankan.

C. METODE

Pendekatan penelitian ini menggunakan jenis penelitian deskriptif kuantitatif, dengan teknik pengambilan data yaitu kuesioner. Bertempat pada BRI Unit Wonorejo, dengan observasi pada rentang waktu 7 Maret 2016 sampai dengan 18 Maret 2016. Populasi penelitian ini adalah 330 debitur KUR BRI Unit, dengan jumlah sampel yang ditentukan dengan ketentuan Slovin, yakni sebanyak 76,74 debitur, yang dibulatkan menjadi 80 debitur.

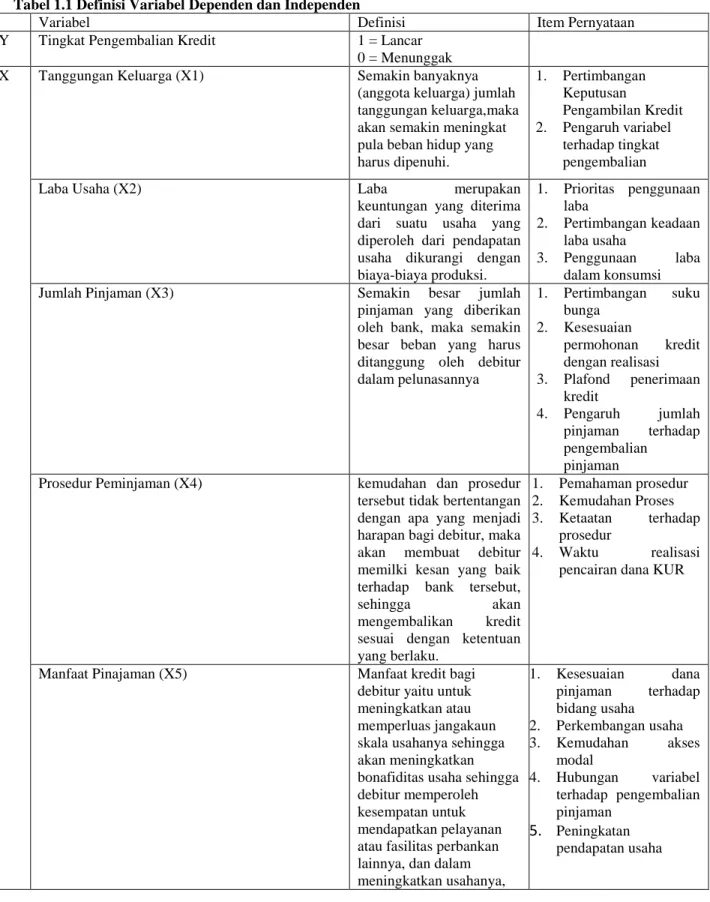

Tabel 1.1 Definisi Variabel Dependen dan Independen

Variabel Definisi Item Pernyataan

Y Tingkat Pengembalian Kredit 1 = Lancar

0 = Menunggak

X Tanggungan Keluarga (X1) Semakin banyaknya

(anggota keluarga) jumlah tanggungan keluarga,maka akan semakin meningkat pula beban hidup yang harus dipenuhi. 1. Pertimbangan Keputusan Pengambilan Kredit 2. Pengaruh variabel terhadap tingkat pengembalian

Laba Usaha (X2) Laba merupakan

keuntungan yang diterima dari suatu usaha yang diperoleh dari pendapatan usaha dikurangi dengan biaya-biaya produksi. 1. Prioritas penggunaan laba 2. Pertimbangan keadaan laba usaha 3. Penggunaan laba dalam konsumsi

Jumlah Pinjaman (X3) Semakin besar jumlah

pinjaman yang diberikan oleh bank, maka semakin besar beban yang harus ditanggung oleh debitur dalam pelunasannya 1. Pertimbangan suku bunga 2. Kesesuaian permohonan kredit dengan realisasi 3. Plafond penerimaan kredit 4. Pengaruh jumlah pinjaman terhadap pengembalian pinjaman Prosedur Peminjaman (X4) kemudahan dan prosedur

tersebut tidak bertentangan dengan apa yang menjadi harapan bagi debitur, maka akan membuat debitur memilki kesan yang baik terhadap bank tersebut,

sehingga akan

mengembalikan kredit sesuai dengan ketentuan yang berlaku. 1. Pemahaman prosedur 2. Kemudahan Proses 3. Ketaatan terhadap prosedur 4. Waktu realisasi pencairan dana KUR

Manfaat Pinajaman (X5) Manfaat kredit bagi

debitur yaitu untuk meningkatkan atau memperluas jangakaun skala usahanya sehingga akan meningkatkan bonafiditas usaha sehingga debitur memperoleh kesempatan untuk mendapatkan pelayanan atau fasilitas perbankan lainnya, dan dalam meningkatkan usahanya, 1. Kesesuaian dana pinjaman terhadap bidang usaha 2. Perkembangan usaha 3. Kemudahan akses modal 4. Hubungan variabel terhadap pengembalian pinjaman

5.

Peningkatan pendapatan usaha Sumber : Penulis (2016)Dalam penelitian ini menggunakan Regresi Logistik, yakni metode analisa statistika yang mendeskripsikan hubungan antara peubah respon yang memiliki dua kategori atau lebih peubah penjelas berskala kategori atau interval. Perumusan model regresi logistik yang digunakan adalah sebagai berikut.

Keterangan :

Li = Variabel dependen, dimana :

p : Peluang terjadinya Y=1 1-p : Peluang terjadinya Y=0

α = Konstanta atau intersep model analisis regresi logistic βk = Koefisien variabel predictor ke k (k = 1 … 5) X1 = Tanggungan Keluarga (Skala likert 1- 5) X2 = Laba Usaha (Skala Likert 1–5)

X3 = Pinjaman (Skala Likert 1– 5)

X4 = Prosedur Pinjaman (Skala Likert 1– 5) X5 = Manfaat Pinjaman ( Skala Likert 1-5)

HASIL DAN PEMBAHASAN

Pengujian hipotesis dilakukan dengan tujuan untuk melihat apakah variabel variabel independen/bebas yang terdiri dari tingkat pendidikan, jumlah tanggungan keluarga, pengalaman usaha, laba usaha, jumlah pinjaman dan jangka waktu pengembalian memiliki pengaruh terhadap tingkat pengembalian kredit KUR Mikro.

Pengujian dilakukan dengan menggunakan pendekatan uji Wald untuk menguji apakah variabel independen berpengaruh signifikan atau tidak terhadap variabel dependen. Hasil uji signifikan (Wald) tampak pada tabel 4.13 berikut ini:

Tabel 4.11 : Hasil Pengujian Signifikansi Parsial

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -2.306 .938 6.040 1 .014 .100 X2 5.399 1.337 16.304 1 .000 221.233 X3 -3.384 1.587 4.545 1 .033 .034 X4 2.614 1.607 2.645 1 .104 13.660 X5 4.612 2.050 5.062 1 .024 100.700 Constant -27.542 12.826 4.611 1 .032 .000 a. Variable(s) entered on step 1: X1, X2, X3, X4, X5.

Sumber : Hasil pengolahan SPSS 23, 2016

Pembahasan

Pengujian signifikansi parsial digunakan untuk mengetahui ada tidaknya pengaruh tanggungan keluarga, laba usaha, jumlah pinjaman, prosedur pinjaman, dan manfaat pinjaman terhadap tingkat pengembalian kredit debitur KUR Mikro BRI Unit Wonorejo yang masih aktif sampai dengan bulan Juni 2015.

Berdasarkan pada hasil analisis yang diperoleh, teori yang dijelaskan, dan pada diskusi penelitian terdahulu, menunjukkan bahwa secara parsial variabel tanggungan keluarga (X1) berpengaruh signifikan terhadap variabel tingkat pengembalian kredit (Y). Hal ini juga menunjukkan bahwa terdapat hubungan negatif, yakni setiap peningkatan unsur tanggungan keluarga (X1) akan dapat meningkatkan peluang pengembalian kredit secara tidak lancar akan menunggak. Untuk arah hubungan negative, dijelaskan pada asumsi teori pada paragraf sebelumnya. Saat terjadi peningkatan jumlah anggota keluarga, maka akan meningkatkan jumlah konsumsi yang dikeluarkan, sehingga peluang risiko terjadinya pengembalian kredit secara menunggak akan meningkat.

Dalam penelitian ini variabel laba usaha (X2) berpengaruh secara signifikan terhadap tingkat pengembalian kredit KUR Mikro, karena laba usaha sebagai sumber pengembalian pinjaman kredit kepada debitur untuk memutuskan kredit tersebut diberikan oleh bank. Laba usaha mempengaruhi daya kemampuan bayar debitur.

Semakin besar laba usaha perbulan seorang debitur, maka semakin besar kemampuan bayar debitur tersebut dalam pengembalian pinjaman, karena tersedianya anggaran yang lebih untuk membayar angsuran dari laba tersebut diluar kebutuhan sehari-hari. Penelitian ini mendukung penelitian sebelumnya yaitu Hermawan, (2012), bahwa variabel laba usaha yang dimiliki oleh debitur tersebut lebih besar, maka kemempuannya dalam melunasi kredit akan lebih terjamin dan didukung berbagai teori bahwa laba tersebut keuntungan yang diterima dari suatu usaha yang diperoleh dari pendapatan usaha dikurangi dengan biaya-biaya produksi.

Variabel jumlah pinjaman (X3) berpengaruh negatif terhadap tingkat pengembalian kredit KUR Mikro BRI. Artinya semakin besar jumlah pinjaman yang diberikan oleh bank, maka semakin besar beban yang harus ditanggung oleh debitur dalam pelunasannya. Berdasarkan hasil penelitian ini variabel jumlah pinjaman berpengaruh secara signifikan terhadap tingkat pengembalian kredit KUR Mikro, karena masing-masing debitur KUR Mikro telah melalui proses analisa mendalam yang dilakukan oleh analis kredit Bank BRI Unit yang telah melakukan perhitungan dan pertimbangan mengenai jumlah pinjaman dan direalisasikan dan mampu untuk dikembalikan oleh debitur, disamping juga adanya ketentuan pokok tentang plafond kredit maksimum yang dapat diberikan kepada pelaku usaha UMKM. Oleh karena itu, jumlah pinjaman dengan jumlah yang besar hanya dapat diperoleh oleh usaha yang dianggap telah memiliki kapabilitas dan profitabilitas yang tinggi. Penelitian ini bertolak belakang dengan hasil penelitian sebelumnya yaitu Hermawan, (2012) bahwa variabel jumlah pinjamannya (X3) sama-sama tidak memiliki pengaruh yang signifikan terhadap tingkat pengembalian kredit, karena dilihat jumlah angsuran yang dibayar ke bank tersebut lebih besar, sehingga pihak bank mengalami resiko kerugian yang begitu besar. Namun, dalam penelitian ini variabel Jumlah Pinjaman memiliki pengaruh signifikan terhadap tingkat pengembalian kredit. Pengetahuan debitur di sekitar BRI Unit Wonorejo akan resiko ketidaklancaran masih kurang, dengan jumlah maksimal yang diperoleh,maka dana usaha yang diterima tidak hanya digunakan untuk pembiayaan sektor usaha produktif, namun juga untuk pembiayaan pada hal yang bersifat konsumtif.

Dalam penelitian ini, hasil menunjukkan bahwa variabel prosedur peminjaman (X4) tidak berpengaruh secara signifikan. Tidak adanya pengaruh ini menunjukkan bahwa, debitur BRI Wonorejo beranggapan bahwa prosedur peminjaman yang diterapkan hanya sebatas tata cara saja untuk mendapatkan pinjaman, dan tidak memilki pengaruh apapun dalam melakukan pengembalian kredit. Sehingga, Implikasi dari variabel prosedur peminjaman (X4) yakni lebih mengarah kepada prosedur yang lebih membuat nasabah atau debitur lebih berhati-hati dan memiliki tanggung jawab terhadap pinjaman yang debitur peroleh.

Dalam penelitian ini memperoleh hasil bahwa variabel manfaat pinjaman memiliki pengaruh positif dan signifikan terhadap tingkat pengembalian kredit. Para debitur BRI Unit Wonorejo merasakan hasi atau manfaat yang diterima dari kredit KUR Mikro ini. Perkembangan usaha sampai dengan peningkatan pendapatan yang diterima oleh UMKM menunjukkan bagaimana program kredit ini jika diberikan kepada usaha-usaha kecil yang belum

bankable namun memilki peluang usaha yang cukup baik, akan memberikan banyak manfaat baik bagi debitur yakni

kelancaran dalam mengembalikan pinjaman, dan juga maupun bagi bank sendiri sebagai penyalur kredit KUR Mikro.

D. KESIMPULAN DAN SARAN

Kesimpulan

Terdapatnya suatu hubungan baik secara simultan maupun secara parsial dari variabel independen yaitu ttanggungan keluarga, laba usaha, jumlah pinjaman, prosedur peminjaman dan manfaat pinjaman terhadap variabel dependen yaitu tingkat pengembalian kredit, menunjukkan bahwa variabel independen sudah cukup mampu untuk menunjukkan pengaruh nya terhadap variabel dependen. Selain itu, Hasil Pengamatan lapangan, penggunaan dana pinjaman yang diperoleh dari Bank, sepenuhnya masih belum teralokasi pada permodalan kegiatan usaha produktif, masih ada beberapa penggunaan dana pada sektor konsumtif. Pengawasan yang kurang terhadap penggunan dana pinjaman kredit KUR Mikro ini dikahwatirkan akan semakin meningkatkan resiko gagal bayar, karena penggunaan modal yang minimum untuk menjalankan kegiatan usaha, akan memperoleh laba yang minimum pula sehingga untuk mengembalikan pinjaman dana KUR kepada bank akan mengalami kesulitan.

Saran

Sebagai bank yang melakasanakam penyaluran kredit KUR Mikro, bank tidak hanya bertugas pada saat penyeleksian penerimaan calon debitur saja, pengawasan selama berjalannya masa pinjaman juga perlu diperhatikan, karena dengan berkembangnya usaha, maka debitur akan tetap terkontrol dengan baik. Pengawasan

terhadap penggunaan dana dan perolehan laba usaha adalah salah satu pengawasan yang tepat. Sehingga, proses pengembalian pinjaman tidak akan mengalami masalah penunggakan, dan mengurangi resiko gagal bayar.

Dalam upaya menghindari resiko kredit, analisis terhadap calon debitur terutama terkait jumlah tanggungan keluarga, dan gaya konsumsi dari debitur sendiri. Seperti yang dijelaskan pada kesimpulan, bahwa penggunaan secara maksimal kepada usaha produktif akan lebih membuat pengembalian kredit yang dilakukan oleh debitur akan semakin lancar.

Dan, untuk penelitian selanjutnya, pemilihan variabel independen yang berpengaruh terhadap variabel dependen lebih di gali lebih dalam lagi, dan ditemukan beberapa variabel baru yang memilki pengaruh signifikan, sehingga informasi yang diperoleh juga temuan baru yang bisa lebih memperkuat teori.

DAFTAR PUSTAKA

Anwar Sanusi. 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat

Ajagbe, F.A. 2012. Analysis of Access to an Demand for Credit by Small Scale Enterpreneurs: Evidance from Oyo State Nigeria. http://www.sciencedirect.com diakses pada 12 Januari 2016

Ardiyos. 2001. Kamus Ekonomi, Cetakan Pertama. Jakarta: Citra Harta Prima

Arikunto, Suharsimi. 2013. Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipta. Cet.15

Asih, Mukti. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Pengembalian Kredit Pengusaha Kecil pada

Program Kemitraan Corporate Social Responsibility (Studi Kasus PT. Telkom Divre II Jakarta). Skripsi pada Departemen Manajemen. Bogor: Fakultas Ekonomi dan Manajemen. Institut Pertanian

Bogor.

Bank Indonesia. 2013. Skim Kredit Program yang Dikeluarkan Pemerintah,

http://www.bi.go.id/id/umkm/kredit/skim/Contents/Default.aspx diakses pada 12 Januari 2016

BRI Unit Wonorejo Kantor Cabang Lumajang. 2015. KUR Mikro.

Baridwan, Zaki, Akuntansi Intermediate, Edisi 8, Yogyakarta : BPFE, 2008

Budisantoso, Totok & Sigit Triandaru. 2006. Bank dan Lembaga Keuangan Lain. Jakarta : Salemba Empat.

Dajan, Anto. 1986. Pengantar Metode Statistik jilid II. Jakarta: Pustaka LP3ES.

Firdaus, H.R. & Ariyanti, M. 2009. Manajemen Perkreditan Bank Umum. Bandung: Alfabeta

Febryani, Anita dan Rahadian Zulfadin. 2003. Analisis Kinerja Bank Devisa dan Bank Non Devisa di Indonesia.

Kajian Ekonomi dan Keuangan, Vol. 7, No.4.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Undip. Haloho, Fransiscus. 2010. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Mikro

PT.BPD Jabar Banten KCP Dermaga. Skripsi : Fakultas Ekonomi dan Manajemen, Institute

Pertanian Bogor.

Hair, Joseph F., et al.1998. Multivariate Data Analysis. New Jersey: Prentice Hall, Inc

Hasibuan, Malayu S.P., 2004, Dasar-Dasar Perbankan, PT. Bumi Aksara, Jakarta.

Hermawan, Sandy. 2012. Analisis Karakteristik Debitur Yang Mempengaruhi Tingkat Pengembalian Kredit Pundi

Kencana (Studi Kasus pada PT. Bank Pembangunan Daerah Jatim Cabang Kediri). Skripsi. Malang:

Sarjana Ilmu Ekonomi Universitas Brawijaya.

Hosmer, D.W., and Lemeshow. S., 2000. Applied Logistic Regression 2nd edition, John Willey and Sons, Inc, New York

Husein Umar. 2003. Riset Pemasaran & Perilaku Konsumen. Jakarta: PT Gramedia Pustaka Utama Hasan, Iqbal. 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya, Jakarta: Ghalia Indonesia Kashmir. 2013. Bank dan lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada.

Nastiti, Anggri. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pengembalian Kredit Pengusaha Kecil

Pada Program Kemitraan (Studi Kasus: PT. PLN (Persero) Distribusi Jawa Timur Area Malang).

Nusantara , Agung. 2002. “Analisis Faktor-Faktor Yang Mempengaruhi Jumlah Uang Quasi di Indonesia”. Semarang: STIE Stikubank.

Pandia, Frianto dkk. 2005. Lembaga Keuangan. Cetakan Pertama. Jakarta: PT. Rineka Cipta.

Peraturan Menteri Keuangan No 10/PMK.05/2009 tentang Fasilitas Penjaminan Kredit Usaha Rakyat

Rudjito, 2003, Peran Lembaga Keuangan Mikro Dalam Otonomi Daerah Guna Menggerakkan Ekonomi Rakyat dan

Menanggulangi Kemiskinan, Jurnal Ekonomi Rakyat, Tahun II, Nomor 1, Maret.

Samuelson, Paul A. dan William D. Nordhaus, 2004. Ilmu Makroekonomi. Edisi Ketujuhbelas. Jakarta: PT. Media Global Edukasi.

Sekaran, Uma. 1992. Metodologi Penelitian Untuk Bisnis. Diterjemahkan oleh Kwan Men Yon, 2006, Edisi 4, Buku 2, Jilid 2. Jakarta: Salemba Empat.

Siamat, Dahlan. 1995, Manajemen Lembaga Keuangan, Edisi Kedua, Lembaga Penerbit Fakultas Ekonomi Universites Indonesia, Jakarta.

Sigiyono, 2004. Metode Penelitian Bisnis. Jakarta: Alfabeta.

Triwibowo, Dicky. 2009. Faktor-Faktor Yang Mempengaruhi Pengembalian Kredit Bermasalah Oleh Nasabah Di

Sektor Perdagangan Agribisnis (Kasus pada BPR Rama Ganda Bogor). Skripsi. Bogor: Program