BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Konsep Anggaran

Ada beberapa pendapat mengenai pengertian dari anggaran. Pengertian dari anggaran menurut Dharmanegara (2010:2) adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang. Menurut Supriyono dalam Haruman dan Rahayu (2007:3) anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun. Menurut Darsono dan Purwanti (2008:2) anggaran adalah suatu perencanaan laba strategis jangka panjang, suatu perencanaan taktis laba jangka pendek; suatu sistem akuntansi berdasarkan tanggung jawab; suatu penggunaan prinsip pengecualian yang berkesinambungan, sebagai alat untuk mencapai tujuan dan sasaran suatu organisasi.

Fungsi anggaran menurut Dharmanegara (2010:4), yaitu :

2. Anggaran merupakan cetak biru perusahaan untuk bertindak, yang mencerminkan prioritas manajemen dalam alokasi sumber daya organisasi

3. Anggaran bertindak sebagai suatu alat komunikasi internal yang

memnghubungkan beragam departemen atau divisi organisasi antara yang satu dengan yang lainnya dan dengan manajemen puncak

4. Dengan menetapkan tujuan dalam kriteria kinerja yang dapat diukur, anggaran berfungsi sebagai standar terhadap mana hasil operasi aktual dapat dibandingkan.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan

manajemen untuk menemukan bidang-bidang yang menjadi kekuatan atau kelemahan perusahaan

6. Anggaran mencoba untuk memengaruhi dan memotivasi baik manajer maupun karyawan untuk terus bertindak dengan cara yang konsisten dengan operasi yang efektif dan efisien serta selaras dengan tujuan organisasi

sebagai alat bantu dalam penyusunan perencanaan, koordinasi, dan pengawasan di dalam perusahaan yang dipimpinnya.

Menurut Nafarin (2009:31) anggaran dapat dikelompokkan menjadi beberapa jenis, yaitu :

1. Segi Dasar Penyusunan

Dilihat dari segi dasar penyusunan, anggaran terdiri atas anggaran variabel dan anggaran tetap. Anggaran variabel adalah anggaran yang disusun berdasarkan interval, kapasitas (aktivitas), tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas yang berbeda. Anggaran tetap adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Segi Cara Penyusunan

Dilihat dari segi penyusunan, anggaran terdiri atas anggaran periodik dan anggaran kontinu. Anggaran periodik adalah anggaran yang disusun untuk satu periode tertentu. Anggaran kontinu adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

3. Segi Jangka Waktu

Anggaran jangka panjang adalah anggaran yang dibuat dengan jangka waktu lebih dari satu tahun.

4. Segi Bidang

Dilihat dari segi bidangnya, anggaran terdiri atas anggaran operasional dan anggaran keuangan. Kedua anggaran tersebut bila dipadukan disebut anggaran induk. Anggaran operasional adalah anggaran anggaran untuk menyusun anggaran penjualan/pendapatan, anggaran biaya pabrik, anggaran bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, dan anggaran beban usaha. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca. Contohnya anggaran kas, anggaran piutang, anggaran persediaan, dan anggaran utang.

5. Kemampuan menyusun

Dlihat dari segi kemampuan menyusun, anggaran terdiri atas anggaran komprehensif dan anggaran parsial. Anggaran komprehensif adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap. Anggaran parsial adalah anggaran yang disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian anggaran tertentu saja.

6. Segi Fungsi

tertentu dan tidak boleh digunakan untuk manfaat lain. Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan).

7. Segi Metode Penentuan Harga Pokok Produk

Dilihat dari segi metode penentuan harga pokok produk, anggaran terdiri atas anggaran tradisional dan anggaran berdasar kegiatan. Anggaran tradisional atau anggaran konvesional terdiri atas anggaran berdasar fungsional dan anggaran berdasar sifat. Anggaran berdasar fungsional adalah anggaran yang dibuat dengan menggunakan menggunakan metode penentuan harga penuh dan berfungsi untuk menyusun anggaran induk atau anggaran tetap. Anggaran an yang dibuat dengan menggunakan metode penentuan harga pokok variabel dan berfungsi untuk menyusun anggaran variabel. Anggaran berdasar kegiatan adalah anggaran yang dibuat dengan menggunakan metode penetapan harga pokok berdasarkan kegiatan dan berfungsi untuk menyusun anggaran variabel dan anggaran induk.

bagian personalia dari berbagai jenjang organisasi dan dengan berbagai keahlian yang berbeda, maka penyusunan anggaran pun perlu melibatkan berbagai personalia inti dari berbagai fungsi operasional perusahaan.

Menurut Adisaputro dan Asri (2003:46), komisi anggaran umumnya berada di bawah direksi. Sebab yang utama karena baik dalam penyusunannya maupun dalam pelaksanaanya, anggaran perlu melibatkan personalia dari berbagai bagian, dengan menempatkan komisi anggaran ini secara langsung dibawahnya, maka diharapkan anggaran yang tersusun nantinya akan memperoleh dukungan secara penuh dari semua bagian yang ada dalam perusahaan, sehingga anggaran benar-benar akan merupakan alat bagi manajemen untuk menggerakkan serta mengarahkan kegiatan-kegiatan seluruh bagian.

2.1.2 Manajemen Sumber Daya Manusia

Manajemen berasal dari kata to manage (bahasa inggris) yang artinya mengurus, mengatur, dan mengelola dalam hal ini yang mau diatur adalah sumber-sumber daya organisasi. Menurut Nasution (2010:2) sumber daya manusia adalah merupakan sumber daya yang paling penting untuk dikelola secara efektif, karena sumber daya manusialah yang merencanakan, mengatur dan memanfaatkan sumber-sumber lain.

adalah kebijakan dan praktek yang dibutuhkan seseorang untuk menjalankan aspek orang atau sumber daya manusia dari posisi seorang manajemen, meliputi perekrutan, penyaringan, pelatihan, pengimbalan dan penilaian. Menurut Mathis dan Jackson dalam Nasution (2010:3) manajemen sumber daya manusia berhubungan dengan sistem rancangan formal dalam suatu organisasi untuk menentukan efektivitas dan efisiensi dilihat dari bakat seseorang untuk mewujudkan sasaran organisasi. Menurut Henry simamora dalam Nasution (2010:2) manajemen sumber daya manusia diartikan sebagai pendayagunaan, pengembangan, penilaian, pemberian balas jasa, dan pengelolaan terhadap individu organisasi atau kelompok kerja.

Dari teori-teori di atas, dapat disimpulkan bahwa manajemen sumber daya manusia merupakan aktivitas atau kegiatan yang dilaksanakan dengan menerapkan fungsi-fungsi manajemen mulai dari merencanakan hingga pada fungsi pengendalian pada pengadaan sumber daya manusia, pengarahan, pemberian kompensasi, pengintegrasian, pemeliharaan dan pelepasan sumber daya manusia sehingga sumber daya di dalam organisasi dapat digunakan secara efektif dan efisien untuk mencapai tujuan peruahaan.

1. Penyediaan staf

Merupakan proses yang menjamin suatu organisasi untuk selalu memiliki jumlah karyawan yang tepat dengan keahlian-keahlian yang memadai dalam pekerjaan-pekerjaan yang tepat, pada waktu yang tepat, untuk mencapai tujuan organisasi. Penyediaan staf mencakup analisis pekerjaan, perencanaan sumber daya manusia, perekrutan, dan seleksi.

2. Pengembangan sumber daya manusia

Adalah fungsi manajemen sumber daya manusia utama yang tidak hanya terdiri atas pelatihan dan pengembangan namun juga aktivitas-aktivitas perencanaan dan pengembangan karir individu, pengembangan organisasi, serta manajemen dan penilaian kerja. Pelatihan dirancang untuk memberi para pembelajar sejumlah pengetahuan dan keahlian yang diperlukan untuk pekerjaan mereka saat ini. Pengembangan melibatkan pembelajaran yang beranjak ke luar pekerjaan saat ini dan memiliki fokus jangka panjang.

3. Kompensasi

4. Keselamatan dan kesehatan

Keselamatan adalah perlindungan bagi karyawan dari luka-luka yang disebabkan kecelakaan-kecelakaan terkait dengan pekerjaan. Kesehatan adalah bebasnya para karyawan dari sakit secara fisik atau emosi.

5. Hubungan kekaryawanan dan perburuhan

Suatu perusahaan dituntut oleh hukum untuk mengakui serikat pekerja dan berunding dengannya dengan itikad baik jika para karyawan perusahaan yang bersangkutan menginginkan serikat pekerja mewakili mereka.

2.1.3 Pelatihan dan Pengembangan

Pelatihan dan pengembangan adalah jantung dari upaya berkelanjutan untuk meningkatkan kompetensi karyawan dan kinerja organisasi, tetapi masih banyak persepsi yang menyamakan antara pelatihan dan pengembangan, padahal pelatihan dan pengembangan mempunyai arti yang berbeda.

2.1.3.1 Pelatihan

meningkatkan kinerja jangka pendek dan dalam suatu pekerjaan tertentu dengan meningkatkan kompetensi pegawai. Oleh karena itu, dapat disimpulkan bahwa pelatihan itu adalah pemberian pengetahuan, skill, dan keterampilan kerja kepada karyawan yang bersifat jangka pendek. Contohnya memberikan karyawan pelatihan menggunakan komputer, mesin foto copy, alat-alat pabrik atau cara-cara menjawab pelanggan dengan baik.

Pelatihan strategis dapat dilaksanakan dengan efektif melalui empat tahapan dari proses pelatihan, yakni :

1. Penilaian pelatihan

Pelatihan akan efektif jika sebelum diadakan pelatihan terlebih dahulu diadakan penilaian kinerja. Penilaian kinerja ini berguna untuk melihat masalah-masalah kinerja karyawan dan organisasional untuk menentukan apakah dengan diadakannnya pelatihan akan menolong masalah turunnya kinerja.

pengetahuan yang dituntut untuk kinerja yang efektif dengan demikian pelatihan biasanya biasanya didasarkan pada analisis tugas.

2. Evaluasi Pelatihan

Evaluasi pelatihan adalah membandingkan hasil-hasil pelatihan dengan tujuan-tujuan yang diharapkan oleh para manajer pelatih dan peserta pelatihan. Ada empat tingkatan evaluasi, yaitu:

- Reaksi. Organisasi mengevaluasi tingkat reaksi peserta pelatihan dengan cara wawancara atau dengan memberi kuesioner pada peserta. Pada wawancara atau kuesioner itu peserta dimintai untuk menilai pelatihan, gaya instruktur, dan manfaat dari pelatihan tersebut bagi mereka.

- Pembelajaran. Tingkat-tingkat pembelajaran dapat dievaluasi dengan mengukur seberapa baik peserta pelatihan telah mempelajari fakta, ide, konsep, teori, dan sikap. Ujian-ujian pada materi pelatihan secara umum digunakan untuk mengevaluasi pembelajaran dan dapat diberikan pada saat sebelum atau setelah pelatihan untuk membandingkan hasilnya.

perilaku dari pelatihan wawancara dapat diperoleh. Perilaku lebih sulit diukur daripada reaksi dan pembelajaran.

- Hasil. Pemberi kerja mengevaluasi hasil-hasil dengan mengukur pengaruh dari

pelatihan pada pencapaian tujuan organisasi. Evaluasi dapat dilakukan dengan cara membandingkan kinerja seorang karyawan sebelum pelatihan dan sesudah pelatihan.

Jenis-Jenis Pelatihan Sumber Daya Manusia:

1. Product Knowledge

Product knowledge (pengetahuan produk) adalah kumpulan berbagai

macam informasi mengenai produk. Pengetahuan ini meliputi kategori produk, merek, terminology produk, atribut atau fitur produk, harga produk dan kepercayaan mengenai produk. Bila pemasar/penjual dapat memahami tentang pengetahuan produk yang baik dan benar maka ia akan mudah melakukan konfirmasi kepada konsumen untuk memastikan pembelian produk.

2. Company orientation

Menurut Wether dan Davis (2010:114) orientasi perusahaan (company orientation) adalah mengakrabkan karyawan dengan peran, organisasi,

mengetahui dan memahami standar pekerjaan, harapan organisasi, norma-norma yang dihormati yang berlaku di perusahaan, serta kebijaksanaan-kebijaksanaan yang harus dijalankan dan membantu para pekerja baru untuk mengetahui dan memahami berbagai aspek teknis pekerjaan atau jabatan.

3. Dasar Prospecting

Prospecting merupakan bagian dari aktivitas personal selling. Menurut

Tjiptono (2008:244) prospecting yaitu mencari pembeli dan menjalin hubungan dengan mereka. Pada perusahaan dealer sepeda motor, dasar-dasar prospecting yang harus dikuasai salesman baru adalah cara menyapa konsumen dengan benar, cara penggunaan kata-kata yang benar, dan intonasi yang benar.

2.1.3.2 Pengembangan

yang melampaui pekerjaan saat ini dan memiliki fokus lebih jangka panjang. Pengembangan mempersiapkan karyawan untuk tetap sejalan dengan perubahan dan pertumbuhan organisasi.

Menurut Mathis and Jackson dalam Nasution (2010:127) pengembangan harus dihubungkan dengan rencana strategis organisasi karena perusahaan harus mengembangkan bakat-bakat karyawan untuk menjalankan rencana-rencana strategis tersebut. Pengembangan juga dimulai dari rencana-rencana sumber daya manusia, hal ini disebabkan karena ;

1. Rencana sumber daya manusia menganalisis, meramalkan, dan menyebutkan

kebutuhan organisasional untuk sumber daya manusia pada saaat ini dan masa yang akan datang.

2. Selain dari itu perencanaan sumber daya manusia mengantisipasi gerakan orang-orang dalam organisasi yang disebabkan oleh pensiun, promosi, dan pemindahan.

3. Perencanaan sumber daya manusia juga membantu menyebutkan kapabilitas

2.1.3.3 Jenis-Jenis Pengembangan Sumber Daya Manusia

1. Communication Skill

Menurut Rowley (2002) kemampuan komunikasi adalah kemampuan untuk mengirim pesan-pesan yang mendukung pencapaian tujuan dimana tetap menjaga penerimaan sosial. Kemampuan komunikasi merupakan peran penting yang harus dimiliki seorang karyawan terutama salesman dalam proses komunikasi, baik dalam penyampaian informasi, memecahkan masalah, maupun dalam melakukan umpan balik.

2. Relationship Marketing

Kotler dan Amstrong (2010:789) mengatakan, relationship marketing adalah suatu proses untuk menciptakan, mempertahankan, dan meningkatkan hubungan-hubungan yang kuat dengan para pelanggan dan stakeholder lainnya. Selain merancang strategi baru untuk menarik pelanggan baru dan menciptakan transaksi dengan mereka, perusahaan terus menerus sedang berjuang mati-matian mempertahankan pelanggan yang ada dan membangun relasi jangka panjang yang mampu mendatangkan laba dengan mereka.

3. Prospecting Skill

menjawab semua pertanyaan konsumen, dan tahap follow up konsumen yang mampu membuat konsumen membeli produk.

4. Time management

Menurut Orr dalam Saputro (2006:21) time management atau manajemen waktu diartikan sebagai penggunaan waktu seefisien dan seefektif mungkin untuk memperoleh waktu maksimal. Pada dealer sepeda motor, karyawan lama diberikan pengembangan dalam memanajemen waktu agar dapat lebih mandiri lagi dalam bekerja.

2.1.3.4 Perbedaan Pelatihan dan Pengembangan

Tabel 2.1

Perbedaan Pelatihan dan Pengembangan

Pelatihan Pengembangan

Fokus

Mempelajari perilaku dan tindakan tertentu;

mendemonstrasikan teknik-teknik dan proses-proses

Memahami konsep dan konteks informasi;

mengembangkan penilaian; memperluas kapasitas untuk tugas-tugas Kerangka

Waktu Jangka waktu lebih pendek Jangka waktu lebih panjang

Ukuran-Ukuran Efektivitas

Penilaian kinerja; analisis biaya manfaat; tes-tes kelulusan; atau diploma

Tersedia orang-orang yang memenuhi syarat ketika dibutuhkan; promosi dari dalam bila memungkinkan; keunggulan kompetitif berbasis sumber daya manusia

2.1.3.5 Faktor-Faktor yang Mempengaruhi Pelatihan dan Pengembangan

Ada sejumlah faktor yang mempengaruhi sekaligus dipengaruhi oleh pelatihan dan pengembangan. Menurut Mondy (2010:212) ada lima, yaitu:

1. Dukungan manajemen puncak

mengambil bagian dalam pelatihan dan memberikan sumber-sumber daya yang dibutuhkan

2. Komitmen para spesialis dan generalis

Disamping manajemen puncak, seluruh manajer apakah spesialis ataupun generalis, harus berkomitmen pada dan terlibat dalam proses pelatihan dan pengembangan. Tanggung jawab utama untuk pelatihan dan pengembangan melekat pada manajer lini, dari mulai presiden dan chairman of the board ke bawah. Para professional pelatihan dan pengembangan semata-mata hanya memberikan keahlian teknis.

3. Kemajuan teknologi

Teknologi adalah faktor paling utama yang mempengaruhi pelatihan dan pengembangan. Komputer dan internet khususnya, secara dramatis mempengaruhi berjalannya fungsi-fungsi bisnis. Teknologi telah memainkan peran besar dalam mengubah cara pengetahuan yang disampaikan kepada karyawan, dan perubahan ini terus berlanjut.

4. Kompleksitas organisasi

modern. Banyak organisasi telah berubah secara dramatis sebagai akibat perampingan, inovasi teknologi, dan permintaan pelanggan akan produk-produk dan jasa-jasa baru yang lebih baik. Hasilnya sering kali adalah bahwa lebih sedikit orang yang harus menjalankan lebih banyak pekerjaan pada level yang lebih kompleks.

2.1.4 Kinerja

Kinerja berasal dari kata job performance atau actual performance yang berarti prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang. Pengertian kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan fungsinya sesuai dengan tanggung jawab yang diberikan kepadanya. Kinerja merupakan hasil atau keluaran dari suatu proses. Menurut pendekatan perilaku dalam manajemen, kinerja adalah kuantitas atau kualitas sesuatu yang dihasilkan atau jasa yang diberikan oleh seseorang yang melakukan pekerjaan.

dengan sistem penilaian kinerja yang kuat hampir 50 persen lebih berpeluang untuk melampaui para pesaingnya.

Untuk memotivasi karyawan meningkatkan kinerjanya dan mencapai target sasaran, supervisor dapat menggunakan penilaian kinerja untuk menentukan upah, seperti upah berdasarkan jasa, insentif, dan bonus. Apabila karyawan memiliki peluang untuk memperoleh penghargaan bagi kinerjanya yang bagus secara adil, maka akan memotivasi karyawan untuk berkinerja lebih baik lagi. Informasi penilaian kinerja juga dapat digunakan oleh supervisor untuk mengelola kinerja karyawannya. Data penilaian kinerja yang menunjukkan kelemahan kinerja seseorang karyawan misalnya dapat digunakan sebagai acuan manajemen pada saat mengeset sasaran atau level target pengembangan.

Informasi penilaian kinerja juga digunakan untuk membuat keputusan penstafan yang mencakup keputusan pencarian karyawan untuk mengisi posisi tertentu misalnya untuk promosi dan mutasi atau mengurangi jumlah karyawan pada posisi tertentu. Disamping itu penilaian kinerja berguna untuk menentukan kebutuhan akan pelatihan pengembangan yang diperlukan karyawan.

Ada beberapa hal yang dievaluasi dalam penilaian kinerja, yaitu:

1. Perencanaan sumber daya manusia. Dalam menilai sumber daya manusia

potensi untuk dipromosikan. Melalui penilaian kinerja bisa ditemukan bahwa terdapat kekurangan jumlah karyawan yang siap untuk memasuki manajemen. 2. Perekrutan dan seleksi. Nilai-nilai hasil evaluasi kinerja bisa membantu dalam

memprediksi kinerja para pelamar kerja. Contoh, bahwa bisa ditentukan para manajer perusahaan yang sukses menampilkan perilaku-perilaku tertentu ketika menjalankan tugas-tugas pokok. Data-data tersebut kemudian bisa menjadi tolak ukur untuk mengevaluasi respon-respon yang diberikan pelamar melalui wawancara keperilakuan.

3. Pelatihan dan pengembangan. Penilaian kinerja harus mengidentifikasi

kebutuhan-kebutuhan spesifik seorang karyawan akan pelatihan dan pengembangan. contoh sebuah perusahaan membutuhkan ketrampilan menulis dan evaluasinya mengungkapkan kekurangan pada faktor tersebut, maka ia membutuhkan pelatihan tambahan dalam komunikasi tertulis. Dengan mengidentifikasi kekurangan-kekurangan yang secara negatif mempengaruhi kinerja, program pelatihan dan pengembangan dapat dikembangkan sehingga memungkinkan orang-orang untuk membangun kekuatan dan meminimalkan kekurangan mereka.

4. Perencanaan dan pengembangan karir. Perencanaan dan pengembangan karir

karyawan serta dalam menentukan posisi seseorang. Para manajer bisa menggunakan informasi tersebut untuk memberikan konsultasi kepada para bawahan dan membantu mereka dalam mengembangkan dan mengimplementasikan rencana karir mereka.

5. Program kompensasi. Hasil-hasil penilaian kinerja memberikan sebuah dasar

untuk keputusan-keputusan rasional yang berkenaan dengan penyesuaian bayaran. Sebagian besar manajer yakin bahwa anda harus memberi imbalan atas kinerja pekerjaan yang luar biasa secara nyata dengan kenaikan bayaran. Untuk mendorong kinerja yang baik, perusahaan harus merancang dan mengimplementasikan sistem penilaian kinerja yang handal dan kemudian memberi imbalan yang layak bagi para karyawan dan tim yang paling produktif.

6. Hubungan karayawan internal. Data penilaian kinerja juga sering digunakan

7. Penilaian potensi karyawan. Sejumlah perusahaan mencoba menilai potensi karyawannya sembari menilai kinerja karyawannya. Meskipun masa lalu mungkin merupakan prediksi terbatas atas perilaku masa yang akan datang, kinerja karyawan masa lalu dalam suatu pekerjaan tidak dapat dipakai sebagai indikator yang akurat mengenai kinerja masa yang akan datang pada level tinggi atau posisi berbeda. Pengenalan atau masalah ini membuat beberapa perusahaan membedakan penilaian kinerja yang berfokus pada perilaku masa lalu dan penilaian potensi yang berorientasi pada perilaku masa yang akan datang.

Indikator untuk mengukur kinerja karyawan secara individu ada enam, yaitu : 1. Kualitas. Kualitas kerja diukur dari persepsi karyawan terhadap kualitas

pekerjaan yang dihasilkan serta kesempurnaan tugas terhadap keterampilan dan kemampuan karyawan.

2. Kuantitas. Merupakan jumlah yang dihasilkan, dinyatakan dalam istilah seperti

jumlah unit, jumlah siklus aktivitas yang diselesaikan.

4. Efektivitas. Merupakan tingkat penggunaan sumber daya organisasi (tenaga, uang, teknologi, bahan baku) dimaksimalkan dengan maksud menaikkan hasil dari setiap unit dalam penggunaan sumber daya.

5. Kemandirian. Merupakan tingkat seorang karyawan yang nantinya akan dapat

menjalankan fungsi kerja. Komitmen kerja merupakan suatu tingkat dimana karyawan mempunyai komitmen kerja dengan instansi dan tanggung jawab karyawan terhadap kantor.

2.1.5 Laba

(expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board dalam Stice, Stice, dan Skousen (2004:230)

1. Pendapatan (revenue) adalah arus masuk atau peningkatan laindari aktiva suatu

entitas atau pelunasan kewajibannya atau kombinasi dari keduanya dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

2. Beban (expense) adalah arus keluar atau penggunaan dari aktiva atau timbulnya

kewajiban dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

3. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari

transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan investasi pemilik.

Ada 4 jenis laba perusahaan :

1. Laba Kotor menurut Wild, Subramanyam, dan Halsey (2005:120) merupakan “pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

2. Laba Operasi menurut Stice, Stice, dan Skousen (2004:243) berguna untuk mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

3. Laba Sebelum Pajak menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan.

4. Laba Bersih menurut Wild, Subramanyam, dan Halsey (2005:25) merupakan

laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak.

suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka pertumbuhan laba perusahaan juga baik.

Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasionalnya. Laba yang dimaksudkan dalam penelitian ini adalah laba operasional. Angka laba operasional adalah selisih laba kotor dengan biaya-biaya operasi. Biaya-biaya operasi adalah biaya-biaya yang berhubungan dengan operasi perusahaan. Jadi, apa yang diukur oleh laba dan komponen-komponennya adalah penting untuk dapat menginterpetasikan keadaan keuangan suatu perusahaan.

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain.

2.2. Penelitian Terdahulu

sekunder berupa data dokumentasi dari arsip-arsip perusahaan dari tahun 2010-2012. Kemudian data tersebut dianalisis melalui uji asumsi klasik dan dilanjutkan dengan uji statistik regresi linear dengan variabel moderating menggunakan MRA, Uji t (untuk mengetahui makna hubungan), dan Uji F (untuk mengetahui adanya hubungan). Hasil penelitian menunjukkan bahwa efisiensi biaya operasional berpengaruh positif terhadap laba besih. Dengan tingkat keeratan korelasi yang positif antara biaya operasional dan perputaran persediaan dengan laba bersih SPBU PT. Petro Multi Guna Tanjungpinang. Hal ini berarti semakin besar biaya operasional maka semakin sedikit laba yang akan diterima, dan sebaliknya. Demikian halnya dengan perputaran persediaan, semakin cepat perputaran persediaan yang terjadi semakin besar laba yang akan diperoleh, dan sebaliknya. Sedangkan perputaran persediaan tidak memoderasi hubungan antara efisiensi biaya operasional dengan laba bersih pada PT. Petro Multi Guna Tanjungpinang.

Penelitian Karet Tanjung Morawa.

Dani (2006), “Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih terhadap Laba Kotor pada PDAM Tirtanadi”. Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh dari biaya produksi air bersih, yang terdiri dari biaya sumber air bersih dan biaya pengolahan air bersih, dan penjualan air bersih terhadap laba kotor pada PDAM Tirtanadi. Penelitian ini berbentuk deskriptif dan kausal. Metode analisis yang digunakan dalam penelitian ini adalah metode regresi linear berganda. Hasil penelitian menunjukkan nilai R2 sebesar 0,96. Ini berarti sebesar 91,60% laba kotor dipengaruhi oleh variabel biaya produksi dan variabel penjualan air bersih, selebihnya 8,40% dipengaruhi oleh variabel lain yang tidak disebutkan dalam model.

banyak faktor-faktor yang mendukung terhadap kememadaian anggaran sehingga memberikan sumbangan terhadap pembentukan pendapatan perusahaan. Selain itu juga, kepercayaan penuh dari masyarakat sehingga mempunyai konsumen elain itu, pengelolaan manajemen yang baik turut mendukung laju pertumbuhan kea rah yang lebih baik. Tingkat profitabilitas meningkat untuk setiap tahun, hal ini menjadi bukti dari tepat guna pengeluaran biaya produksi variabel yang dikeluarkan perusahaan untuk memperlancar aktivitas perusahaan dan meningkatkan profitabilitas perusahaan.

simultan berpengaruh terhadap laba perusahaan.

Tabel 2.2

Hasil Penelitian Terdahulu

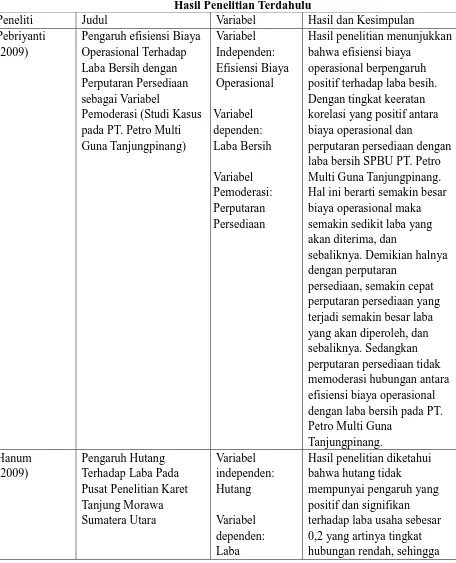

Peneliti Judul Variabel Hasil dan Kesimpulan

Pebriyanti (2009)

Pengaruh efisiensi Biaya Operasional Terhadap Laba Bersih dengan Perputaran Persediaan sebagai Variabel

Pemoderasi (Studi Kasus pada PT. Petro Multi Guna Tanjungpinang)

Hasil penelitian menunjukkan bahwa efisiensi biaya

operasional berpengaruh positif terhadap laba besih. Dengan tingkat keeratan korelasi yang positif antara biaya operasional dan

perputaran persediaan dengan laba bersih SPBU PT. Petro Multi Guna Tanjungpinang. Hal ini berarti semakin besar biaya operasional maka semakin sedikit laba yang akan diterima, dan

sebaliknya. Demikian halnya dengan perputaran

persediaan, semakin cepat perputaran persediaan yang terjadi semakin besar laba yang akan diperoleh, dan sebaliknya. Sedangkan perputaran persediaan tidak memoderasi hubungan antara efisiensi biaya operasional dengan laba bersih pada PT. Petro Multi Guna

Tanjungpinang. Hanum

(2009)

Pengaruh Hutang Terhadap Laba Pada Pusat Penelitian Karet Tanjung Morawa

Hasil penelitian diketahui bahwa hutang tidak

dapat dikatakan bahwa hipotesis yang diajukan tidak dapat diterima karena tidak terdapat pengaruh yang positif dan signifikan antara hutang terhadap laba pada Pusat Penelitian Karet Tanjung Morawa. Dani

(2006)

Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih terhadap Laba Kotor pada PDAM Tirtanadi.

Hasil penelitian menunjukkan R² sebesar 0,96. Ini berarti sebesar 91,60% laba kotor dipengaruhi oleh variabel biaya produksi dan variabel penjualan air bersih,

selebihnya 8,40%

dipengaruhi oleh variabel lain yang tidak disebutkan dalam model.

Al’amin (2008)

Pengaruh Biaya Produksi Variabel Terhadap Laba Perusahaan (studi kasus pada PT. Bineatama Kayone Lestari

Hasil penelitian menunjukkan bahwa penetapan biaya produksi variabel telah dapat dikatakan memadai, karena dalam proses penyusunannya melibatkan berbagai pihak yang terkait dan

mempertimbangkan banyak perusahaan. Selain itu juga, kepercayaan penuh dari masyarakat sehingga

untuk setiap tahun, hal ini menjadi bukti dari tepat guna pengeluaran biaya produksi variabel yang dikeluarkan perusahaan untuk Tingkat Suku Bunga Deposito dan Kredit Mikro Terhadap Laba Perusahaan pada PT. Bank Perkreditan Rakyat Prabumegah Kencana

Hasil penelitian menunjukkan bahwa tingkat suku bunga deposito dan kredit mikro berpengaruh positif terhadap laba perusahaan secara parsial. Pada uji F yang dilakukan menunjukkan bahwa tingkat suku bunga deposito dan kredit mikro secara simultan berpengaruh terhadap laba perusahaan.

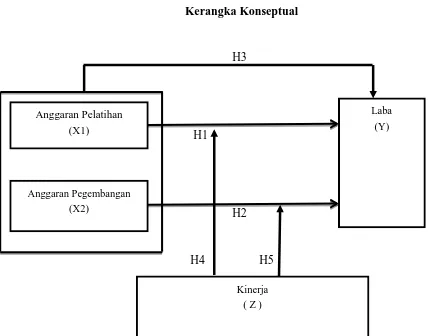

2.3. Kerangka Konseptual dan Hipotesis

2.3.1. Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana hubungan teori dengan faktor-faktor penting yang telah diketahui dalam masalah tersebut. Kerangka konseptual penelitian ini dapat dilihat sebagai berikut :

Gambar 2.1 Kerangka Konseptual

H3

H1

H1

H2

H4 H5

H4

Anggaran Pelatihan

(X1)

Anggaran Pegembangan (X2)

Laba (Y)

Anggaran pelatihan merupakan perencanaan biaya yang akan dikeluarkan perusahaan dalam mengadakan pelatihan buat karyawannya dalam suatu periode (biasanya setahun). Semakin besar nilai yang dianggarkan perusahaan dalam mengadakan pelatihan, maka intensitas pelatihan akan lebih banyak dan kualitas pelatihan akan semakin lebih baik. Maka dari itu, skill dan knowledge para karyawan akan bertambah dan akan meningkatkan laba. Dapat disimpulkan bahwa anggaran pelatihan berpengaruh positif terhadap laba.

Anggaran pengembangan merupakan perencanaan biaya yang akan dikeluarkan perusahaan dalam mengadakan pengembangan buat karyawannya dalam suatu periode (biasanya setahun). Semakin besar nilai yang dianggarkan perusahaan dalam mengadakan pengembangan untuk karyawannya, maka intensitas akan semakin banyak dan kualitasnya semakin baik, maka skill dan knowledge para karyawan akan bertambah dan semakin baik sehingga dapat

meningkatkan laba. Dapat disimpulkan bahwa anggaran pengembangan berpengaruh positif terhadap laba.

kinerja karyawan bagian penjualan akan dinilai berdasarkan hasil atau tingkat penjualan perusahaan, dengan semakin meningkatnya penjualan perusahaan, maka laba perusahaan akan semakin meningkat. Dapat disimpulkan bahwa kinerja dapat menjadi variabel moderating.

2.3.2. Hipotesis

Menurut Erlina dan Mulyani (2007:41) hipotesis adalah hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah :

H1 : Anggaran pelatihan berpengaruh terhadap laba perusahaan. H2 : Anggaran pengembangan berpengaruh terhadap laba perusahaan. H3 : Anggaran pelatihan dan anggaran pengembangan berpengaruh

terhadap laba perusahaan.

H4 : Kinerja berpengaruh terhadap hubungan antara anggaran pelatihan dengan laba perusahaan.