BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perkembangan zaman telah banyak membawa perubahan. Kemajuan teknologi saat ini dan perkembangan dunia usaha dalam memasuki pasar bebas telah menciptakan tingkat persaingan yang tinggi antar perusahaan. Hal ini menimbulkan tantangan tersendiri bagi setiap perusahaan untuk bisa mempertahankan posisinya dan untuk menjaga kelangsungan hidup perusahaannya.

Persaingan dalam dunia bisnis menjadi pemicu yang kuat bagi manajemen perusahaan untuk menampilkan performa terbaik dari perusahaan yang dipimpinnya, karena baik buruknya performa perusahaan akan berdampak terhadap nilai pasar perusahaan dan juga mempengaruhi minat investor untuk menanam atau menarik investasinya dari perusahaan tersebut. Baik buruknya performa dari sebuah perusahaan dapat dilihat dari laporan keuangan perusahaan itu sendiri.

principal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat. Agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Konflik kepentingan semakin meningkat terutama karena principal tidak dapat memonitori aktivitas agent sehari-hari untuk memastikan bahwa agent bekerja sesuai dengan keinginan pemegang saham.

Dan asimetri informasi dapat terjadi ketika manajer memiliki informasi internal perusahaan relatif lebih banyak dan mengetahui informasi tersebut relatif lebih cepat dibandingkan pihak eksternal tersebut. Asimetri informasi dan konflik kepentingan yang terjadi antara principal dan agent untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agent. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan perilaku yang tidak semestinya (disfunctional behaviour).

kemampuan menghasilkan laba dalam jangka waktu panjang, serta tingkat resiko investasi dalam perusahaan tersebut. Hal ini menjadikan perhatian investor dan calon investor terpusat pada laba suatu perusahaan. Maka dari itu, manajer dapat melakukan tindakan disfunctional behaviour melalui tindakan perekayasaan laba (earning mangement) .

Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan. Secara umum, para praktisi, para pelaku ekonomi, pemerintah, asosiasi profesi, dan lainnya, beranggapan bahwa pada dasarnya manajemen laba (earning mangement) merupakan perilaku opurtunis seorang manajer untuk mempermainkan angka-angka dalam laporan keuangan sesuai dengan tujuan yang ingin dicapainya. Perbuatan ini dikategorikan sebagai kecurangan karena secara sadar dilakukan manajemen agar stakeholder yang ingin mengetahui kondisi ekonomi perusahaan tertipu karena memperoleh informasi palsu.

Sementara para akademis, beragumen bahwa pada dasarnya manjemen laba merupakan dampak dari kebebasan seorang manajer untuk memilih dan menggunakan metode akuntansi tertentu ketika mencatat dan menyusun informasi dalam laporan keuangan. Meskipun setiap pihak berusaha mengungkapkan alasan logis, sebenarnya terdapat satu benang merah antara kedua pendapat itu, yaitu kedua belah pihak menyepakati bahwa manajemen laba adalah upaya untuk mengubah, menyembunyikan, dan menunda informasi keuangan.

keempat jenis strategi manajemen laba tersebut, perataan laba (Income Smoothing) merupakan strategi yang banyak digunakan manajemen dalam merekayaasa laporan keuangannya.

Perataan laba merupakan suatu perilaku yang rasional yang didasarkan atas asumsi dalam positive accounting theory bahwa manajemen (agent) merupakan individual yang rasional yang memperhatikan kepentingannya. Hal ini juga sejalan dengan teori keagenan yang mana pihak agent mementingkan dirinya sendiri dan manajemen dapat leluasa melakukan praktik perataan laba untuk memanipulasi laba perusahaan agar jumlah laba suatu periode tidak terlalu berbeda dengan jumlah laba periode sebelumnya.

Perusahaan manufaktur merupakan perusahaan yang mempunyai karakteristik utama mengolah sumber daya menjadi barang jadi melalui proses pabrikasi. Perusahaan manufaktur termasuk emiten terbesar dari seluruh perusahaan yang listing di BEI. Selama tahun 2011 sampai dengan tahun 2015 terdapat 142 perusahaan. Perusahaan manufaktur sebagai emiten terbesar mempunyai peluang yang besar dalam memberikan kesempatan bagi para pelaku pasar atau investor untuk berinvestasi. Hal ini menjadikan perusahaan manufaktur selalu mendapatkan perhatian dan sorotan para pelaku pasar. Dari deskriptif mengenai perusahaan manufaktur tersebut maka tidak menutup kemungkinan terdapat indikasi manajemen dari beberapa perusahaan manufaktur melakukan tindakan perataan laba. Hal tersebut dapat dilihat dari laporan laba-rugi dari beberapa perusahaan menunjukkan besarnya laba yang relatif tidak stabil dari tahun ke tahun.

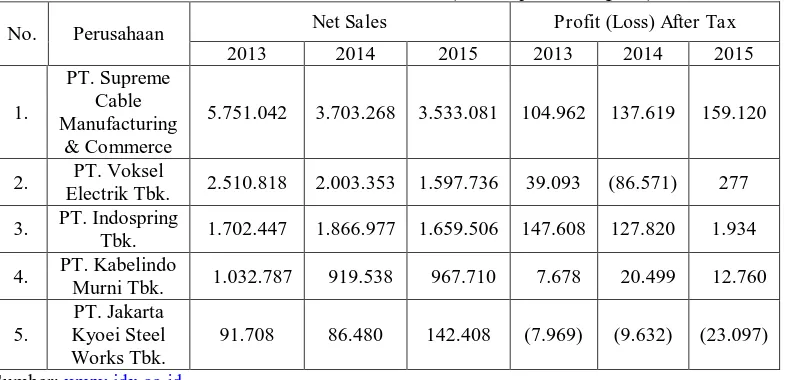

Tabel 1.1

Data Net Sales dan Profit (Loss) After Tax Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia (dalam jutaan rupiah)

No. Perusahaan Net Sales Profit (Loss) After Tax 2013 2014 2015 2013 2014 2015

5.751.042 3.703.268 3.533.081 104.962 137.619 159.120

2. PT. Voksel

Electrik Tbk. 2.510.818 2.003.353 1.597.736 39.093 (86.571) 277

Berdasarkan data pada Tabel 1.1 dapat dilihat bahwa terdapat hal tidak konsisten pada net sales dan profit (loss) after tax di beberapa perusahaan manufaktur terbuka di Bursa Efek Indonesia.

PT. Supreme Calbe Manufacturing & Commerce mengalami penurunan penjualan dari tahun 2013-2014 akan tetapi profit after tax mengalami kenaikan signifikan pada tahun yang sama. PT. Voksel Electrik Tbk. terus mengalami penurunan net sales dari tahun 2013-2015, sehingga mengalami kerugian pada tahun 2014, namun pada tahun 2015 perusahaan berhasil memperoleh laba walaupun net salesnya masih terus menurun drastis. PT. Indospring Tbk. mengalami kenaikan net sales dari tahun 2013-2014 tetapi profit after tax

mengalami penurunan. PT. Kabelindo Murni Tbk. mengalami penurunan net sales

dari tahun 2013-2014 tetapi profit after tax mengalami kenaikan yang signifikan pada tahun 2013-2014.

PT. Jakarta Kyoei Steel Works Tbk. mengalami kenaikan net sales dari tahun 2014-2015 akan tetapi terdapat penurunan drastis bahkan kerugian pada tahun yang sama. Hal ini menunjukan ketidakkonsistenan hubungan antara net sales dengan net income dan bertentangan dengan teori yang disampaikan oleh Siregar dan Widhiastuti (2006) dalam Dewi (2012) yang menyatakan bahwa semakin besar penjualan maka laba yang akan diperoleh akan semakin besar pula karena penjualan merupakan faktor penentu perolehan laba.

normal bagi perusahaan (Bartov, 1993). Alasan perataan laba yang dilakukan oleh manajemen menurut penelitian Budiasih (2009) yaitu: sebagai rekayasa untuk mengurangi laba dan menaikkan biaya pada periode berjalan yang dapat mengurangi utang pajak, dapat meningkatkan kepercayaan investor karena kestabilan penghasilan dan kebijakan dividen sesuai dengan keinginan, dapat mempererat hubungan antara manajer dan karyawan karena dapat menghindari permintaan kenaikan upah atau gaji oleh karyawan, memiliki dampak psikologis pada perekonomian.

Praktik perataan laba merupakan suatu fenomena umum dan banyak terjadi di beberapa Negara (Dewi, 2012). Praktik perataan laba dapat menyebabkan pengungkapan laba yang menyesatkan. Apabila pihak eksternal tidak menyadari adanya praktik perataan laba ini maka laba hasil rekayasa tersebut dapat menyebabkan distorsi dalam pengambilan keputusan. Di sisi lain yaitu dari pihak manjemen, praktik perataan laba ini juga akan menimbulkan kerugian yaitu harga saham perusahaan yang semula overvalued bisa menjadi undervalued apabila pihak eksternal mengetahui bila informasi yang disajikan manajer tidak benar.

Dalam penelitian ini, faktor-faktor finansial perusahaan yang digunakan dalam penelitian dilihat dari faktor Return on Assets (Iskandar, 2014), Net Profit Margin (Siregar, 2016) dan Dewi (2014), Debt to Equity Ratio (Styaningrum, 2016),dan Firm Size (Prabayanti dan Yasa, 2010).

cenderung melakukan praktik laba karena perusahaan akan menurunkan laba saat memperoleh laba yang tinggi (Iskandar, 2014). Sehingga ROA berpengaruh terhadap praktik perataan laba. Namun berbeda dengan penelitian yang dilakukan (Styaningrum, 2016) bahwa ROA tidak berpengaruh signifikan karena semakin tinggi tingkat ROA maka perusahaan itu akan menjadi sorotan publik, sehingga perusahaan kemungkinan berusaha untuk tidak melakukan perataan laba karena akan membahayakan kredibilitas perusahaan.

Net Profit Margin (NPM) diduga berpengaruh terhadap tindakan perataan laba karena margin ini terikat dengan objek perataan penghasilan (Siregar, 2016). Semakin besar Net Profit Margin menunjukan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya operasional (Dewi, 2012). Namun penelitian kontradiktif ditunjukan oleh Styaningrum (2016), bahwa net profit margin tidak berpengaruh terhadap perataan laba karena kemungkinan perusahaan menggunakan pendanaan hutang yang cukup besar, sehingga struktur modalnya optimal dan menghasilkan laba yang relatif rendah. Margin laba yang rendah menunjukan tidak ada masalah dalam operasi perusahaan sehingga perusahaan memiliki tingkat pengembalian yang tinggi bagi para pemegang saham.

labanya agar terhindar dari perjanjian hutang. Namun berbeda dengan penelitian Prabayanti dan Yasa (2010),dan penelitian Chi-Yih Yang,et (2010) yang menunjukan bahwa DER tidak berpengaruh signifikan terhadap praktik perataan laba. Karena perusahaan dalam sampel penelitannya memiliki hutang yang rendah, sehingga dalam membiyai aktivanya perusahaan tidak bergantung pada hutang.

Dari hasil penelitian Dewi (2014) menunjukan bahwa, ukuran perusahaan berpengaruh signifikaan terhadap praktik perataan laba, karena perusahaan yang berukuran besar cenderung untuk melakukan praktik perataan laba dibandingkan dengan perusahaan kecil, untuk menghindari fluktuasi laba yang terlalu drastis dan bertambahnya pajak. Namun, menurut penelitian Prabayanti dan Yasa (2010)

Terhadap Praktik Perataan Laba Pada Perusahaan Manufaktur Terbuka di Bursa Efek Indonesia.

1.2Rumusah Masalah

Berdasarkan fenomena dari latar belakang masalah, maka rumusan masalah dari penelitian ini adalah Apakah Return on Assets, Net Profit Margin, Debt to Equity Ratio, dan Firm Size berpengaruh terhadap praktik perataan laba pada perusahaan manufaktur terbuka di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Return on Assets, Net Profit Margin, Debt to Equity Ratio, Firm Size terhadap praktik perataan laba pada perusahaan manufaktur terbuka di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Dari penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain sebagai berikut:

1. Bagi Perusahaan

Hasil penelitan ini diharapkan dapat dijadikan informasi dan dasar pertimbangan dalam memutuskan apakah perusahaan perlu melakukan praktik perataan laba atau tidak.

Hasil penelitian ini dapat memberikan informasi kepada para investor dan pengguna laporan keuangan perusahaan mengenai perataan laba yang dilakukan oleh manajemen perusahaan, sehingga informasi tersebut diharapkan dapat menjadi bahan pertimbangan dan panduan dalam pengambilan keputusan.

3. Bagi Masyarakat

Hasil penelitian ini dapat memberikan informasi kepada masyarakat secara keseluruhan mengenai perataan laba yang terjadi diberbagai perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Bagi Peneliti selanjutnya