BAB I PENDAHULUAN

A. Latar Belakang

Di era globalisasi saat ini, perkembangan dunia usaha semakin pesat. Para pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan mempertahankan usahanya agar dapat bersaing dan tetap survive dibidangnya serta tidak tertinggal dengan perusahaan lainnya. Pertumbuhan dunia usaha yang pesat ini, dapat kita lihat dari banyak berdirinya perusahaan-perusahaan yang bergerak di bidang yang berbeda-beda,baik perusahaan jasa, perusahaan dagang, atau perusahaan industri dalam bentuk usaha kecil, usaha menengah, atau usaha besar.

Pada umumnya, setiap perusahaan bertujuan memaksimumkan laba dan mengembangkan usahanya kecuali perusahaan nirlaba. Berbagai sarana dan usaha dilakukan perusahaan agar tujuan perusahaan dapat terealisasi. Berhasil atau tidaknya suatu perusahaan dipengaruhi oleh faktor, diantaranya faktor tenaga kerja. Perusahaan dalam melaksanakan kegiatan usahanya sangat membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.

berupaya melakukan tindakan-tindakan seperti: melakukan demo untuk kenaikan gaji, mogok kerja, dan melakukan kegiatan-kegiatan yang tidak sesuai dengan ketentuan perusahaan dan dapat merugikan perusahaan.

Adanya penetapan tentang peraturan yang berhubugan dengan penggajian dari pemerintahan akan membuat perusahaan akan lebih memperhatikan penentuan tarif gaji sehingga dapat menghindari kemungkinan terjadinya penyelewengan. Khususnya perusahaan yang mempunyai tenaga kerja dalam jumlah yang besar, maka pembayaran gaji didalamnya harus diawasi. Walaupun demikian masih saja sering terjadi kecurangan-kecurangan dalam penetapan sampai pendistribusian gaji diantaranya Pegawai fiktif yaitu penerbitan cek gaji ke orang yang tidak bekerja lagi bagi perusahaan ,Peristiwa ini sering sekali terjadi akibat dari keterlanjutan penerbitan cek setelah pegawai diberhentikan, Menyiapkan bukti pembayaran gaji dan upah palsu dengan maksud untuk mendapatkan pembayaran dua kali, Membuat kesalahan-kesalahan dalam perhitungan sehingga gaji dan upah yang diterima karyawan melebihi ataupun mengurangan jumlah yang semestinya dibayar, Adanya karyawan yang melakukan absensi untuk beberapa orang karyawan lain. Untuk mengatasi hal ini setiap perusahaan harus melakukan pengendalian internal gaji agar tidak terjadi penyelewengan terhadap gaji.

kesulitan dalam mengadakan pengawasan akan gaji kepada para pegawai. Mengingat masalah gaji merupakan masalah yang sangat sensitif, maka perusahaan perlu mengembangkan sistem pengawasan internal terhadap gaji.

Sistem gaji dan upah baik adalah sistem yang dibantu dengan pengawasan yang baik oleh pihak manajemen perusahaan dengan dapat merancang motivasi kerja karyawan melalui pemberian gaji yang sesuai, tunjangan bonus dan sebagainya.

Dalam pengawasan internal gaji ini diupayakan agar dapat terjalinnya hubungan yang harmonis antara perusahaan dengan tenaga kerja. Berdasarkan uraian diatas, maka penulis tertarik untuk membahas mengenai gaji. Di sini penulis menyusun tugas akhir dengan judul“Pengendalian Internal Penggajian pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara”

B. Rumusan Masalah

C.Tujuandan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini yaitu :

a. Bagi peneliti, sebagaisalah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Untuk menambah wawasan dan pengetahuan peneliti tentang pengendalian Internal Penggajianpada Kantor Wilayah Direktorat Jenderal Kekayaan Negara.

c. Untuk mengetahui apakah sistem pengendalian internal gaji yang diterapkan Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara telah berjalan efektif .

2. Manfaat Penelitian

Adapun manfaat penelitian yang dapat diperoleh dari penelitian ini yaitu : A. Bagi peneliti

Untuk memperoleh tambahan ilmu sehingga penulis mendapatkan gambaran nyata dari teori yang diperoleh di bangku perkuliahan.

B. Bagi Perusahaan

Dapat memberikan masukan kepada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara mengenai hasil kinerja perusahaan dalam pengendalianinternal gaji.

C. Bagi Peneliti Lain

D. Rencana Penulisan 1. Jadwal Survei / Observasi

Jadwal penelitian akan dilakukan mulai masa magang di Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara (Kanwil DJKN Sumatera Utara) yang berlokasi di Jl. P. Diponegoro No.30 A Medan – 20152 (Gedung Keuangan Negara Unit II Lt.4) Sumatera Utara.

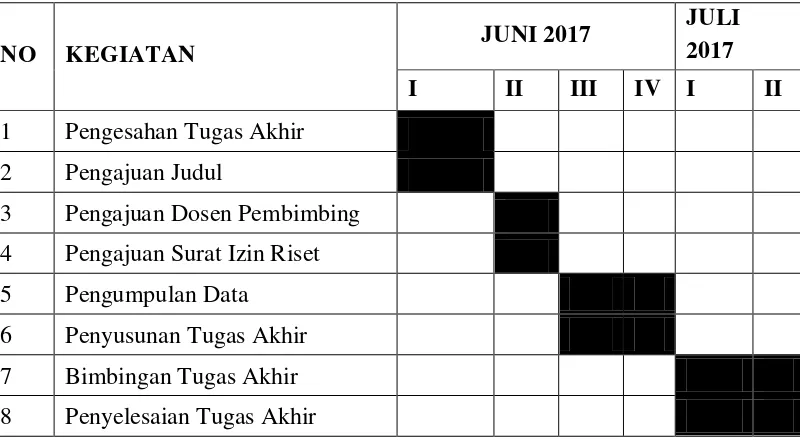

Tabel 1.1

Jadwal Survei/ Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN JUNI 2017

JULI 2017

I II III IV I II

1 Pengesahan Tugas Akhir 2 Pengajuan Judul

3 Pengajuan Dosen Pembimbing 4 Pengajuan Surat Izin Riset 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang menjadi latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan rencana rencana penullisan yang terbagi menjadi dua jenis yaitu jadwal survei/ observasi dan rencana isi.

BAB II : KANTOR WILAYAH DIREKTORAT JENDERAL

KEKAYAAN NEGARA SUMATERA UTARA

Dalam bab ini penulis akan menguraikan tentang sejarah ringkas perusahaan, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PENGENDALIAN INTERNAL PENGGAJIANPADA KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Dalam bab ini penulis akan menguraikan pengertian gaji, unsur-unsur gaji, sistem pencatatan dan perhitungan gaji, pengawasan internal gaji, penerapan sistem pengendalian internal, dan tujuan pengendalian internal.

BAB IV : KESIMPULAN DAN SARAN