Konsekuensi Perpajakan Bagi Pemekaran Usaha Yang Memenuhi Syarat

Perlakuan Terhadap Induk Perusahaan (Parent Company)

o Tidak Ada Keuntungan Atau Kerugian Akibat Pengalihan Harta

Induk perusahaan tidak memperoleh keuntungan atau kerugian atas pengalihan sebagian hartanya kepada anak perusahaan baru dalam rangka pemekaran usaha yang memenuhi syarat. Oleh karenanya induk perusahan tidak terhutang pajak penghasilan dari pengalihan harta tersebut, termasuk pajak penghasilan sebesar 5% atas pengalihan hak atas tanah dan bangunan.

o Pajak Pertambahan Nilai

Induk perusahan terutang pajak pertambahan nilai atas pengalihan harta kepada anak perusahaan dengan dasar pengenaan pajak sebesar nilai buku.

o Nilai Buku Fiskal Saham Anak Perusahaan (Subsidiary Company)

Induk perusahaan harus mencatat nilai buku fiskal saham anak perusahaan yang diterimanya sama dengan nilai buku fiskal dari harta yang dialihkan kepada anak perusahaan, setelah dikurangi dengan jumlah utang yang dialihkan kepada anak perusahaan.

Pelakuan Terhadap Anak Perusahaan (Subsidiary Company)

o Tidak Ada Keuntungan Ataupun Kerugian Atas Perolehan Harta

o Anak Perusahaan Tidak Memperoleh Keuntungan Atau Kerugian Dari Perolehan Harta Induk Perusahaan Dalam Rangka Pemekaran Usaha Yang Memenuhi Syarat o Bea Perolehan Hak Atas Tanah Dan Bangunan (BPHTB)

Anak perusahan terhutang BPHTB sebesar 5% atas perolehan hak atas tanah dan bangunan dari peralihan harta.

LAMPIRAN 2

Kondisi Internal

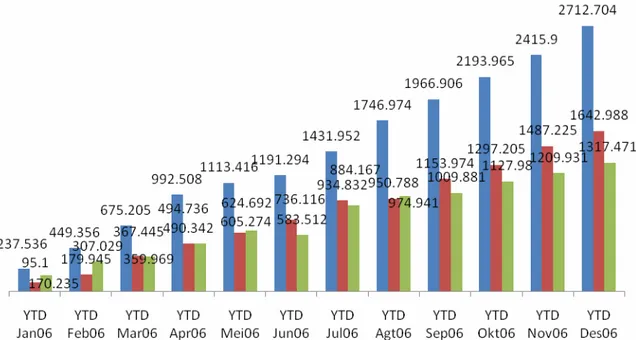

Sampai dengan Q3 2006, secara konsolidasi Telkom Group berhasil membukukan operating revenue sebesar Rp 13.2 Triliun, meningkat sebesar 23% dibanding Q (triwulan) yang sama tahun 2005 dan meningkat sebesar 8.4% dibanding Q2 2006.

Gambar L-2.1 Consolidated Operating Revenue

Pertumbuhan tahunan (Y-Y growth) di Q3 2006 yang mencapai 23% ini lebih tinggi dibanding pertumbuhan tahunan Q1 2005 yang mencapai 20.9% (Q1 2005 dibanding Q1 2004). Hal ini menunjukkan bahwa secara konsolidasi perusahaan dapat mempertahankan bahkan meningkatkan pertumbuhan triwulanannya secara baik.

Apabila dibandingkan dengan target Q3 2006, pencapaian revenue Telkom consolidated hingga Q3 2006 ini (Rp 37.2 Triliun) mencapai 98% dibanding target yang sebesar 37.9 Triliun. Tidak tercapainya target revenue hingga Q3 ini terutama disebabkan tidak tercapainya revenue fixed phone, IDD, dan data & internet.

Hingga Q3 2006 ini, revenue fixed wireline hanya mencapai 80.7% dari target. Tidak tercapainya revenue fixed wireline terutama disebabkan oleh pencapaian fixed wireless yang hanya sebesar 58.4% dari target. Revenue IDD hingga Q3 2006 hanya mencapai 86% sementara revenue data & internet hanya mencapai 67% dari target yang ditetapkan.

Dengan menggunakan perbandingan antara pencapaian Q3 2005 dan pencapaian akhir tahun 2005 dengan pencapaian Q3 2006 maka pada akhir tahun 2006 diproyeksikan pencapaian revenue perusahaan di akhir tahun 2006 hanya akan mencapai 99.2% dari target yang ditetapkan sebesar Rp 52 Triliun.

Revenue sebesar Rp 37.2 Triliun yang diperoleh Telkom Group hingga Q3 2006 ini 56.1%-nya disumbangkan oleh anak perusahaan Telkomsel. Kontribusi Telkomsel terhadap pendapatan konsolidasi mengalami peningkatan dibanding kontribusinya hingga Q3 2005 yang hanya sebesar 48.2% dari total pendapatan konsolidasi. Hal ini menunjukkan bahwa secara keseluruhan pendapatan seluler mengalami pertumbuhan lebih tinggi dibanding bisnis telkom yang lain.

Gambar L-2.3 Kontribusi Revenue Telkom Group YTD Q3 2005

Gambar L-2.1 Kontribusi Revenue Telkom Group YTD Q3 2005

YTD Q3

YTD Q3

Group yang sebesar 23.4% adalah angka yang relatif cukup besar. Hingga Q3 2006 ini Indosat Group berhasil mencapai operating revenue sebesar 8.87 Triliun Rupiah atau meningkat sebesar 1.4% dibanding pencapaian hingga Q3 2005. Sementara hingga Q3 2006, XL berhasil memperoleh revenue sebesar 3.34 Triliun Rupiah atau meningkat sebesar 54% dibanding Q3 2005.

Table L-2.1. Revenue Growth

Operating Revenue Company YTD Q3 2005 YTD Q3 2006 % Change TLKM Group 30,154 37,200 23.4% ISAT Group 8,746 8,872 1.4% Excelcomindo 2,165 3,334 54.0%

Secara pertumbuhan XL merupakan perusahaan dengan pertumbuhan revenue yang paling tinggi diantara 3 besar operator telekomunikasi Indonesia sementara Telkom Group berada di urutan kedua. Akan tetapi secara absolut nilai revenue XL yang relatif kecil menyebabkan secara keseluruhan revenue share Telkom Group justru semakin meningkat. Hingga Q3 2006 revenue share Telkom Group diantara 3 operator terbesar ini sudah mencapai 75% yang berarti meningkat dibanding revenue share hingga Q3 2005 yang hanya sebesar 73%.

Secara absolut besarnya penambahan revenue Telkom Group hampir mencapai dua kali lipat total revenue XL. Dengan keuangan yang relatif sangat besar ini Telkom Group memiliki keunggulan kompetitif yang apabila dapat dimanfaatkan secara benar dapat menjadi kekuatan yang sangat dominan untuk memenangkan persaingan bisnis.

Dari sisi operating expenses terlihat bahwa hingga Q3 2006 ini operating expenses Telkom Group (termasuk depresiasi & amortisasi) mengalami pertumbuhan tahunan sebesar 14%. Dibandingkan dengan pesaing terdekatnya pertumbuhan operating expenses Telkom Group berada di tengah-tengah antara ISAT Group dan Excelcomindo.

Table L-2.2 Perbandingan Operating Expenses Operating Expenses Company YTD Q3 2005 YTD Q3 2006 % Change TLKM Group 17,544 20,017 14.1% ISAT Group 5,886 6,425 9.2% Excelcomindo 1,691 2,537 50.0%

Secara keseluruhan dapat dilihat bahwa perbandingan antara pertumbuhan opertaing revenue dan operating expenses di Telkom Group memiliki angka yang lebih baik dibanding 2 pesaing utamanya. Di Telkom Group, pertumbuhan revenuenya masih 1.65 kali pertumbuhan operating expensesnya, sementara di ISAT nilainya 0.15 dan di Excelcomindo nilainya 1. Dengan kondisi ini maka dapat diindikasikan bahwa Telkom Group memiliki performansi yang lebih baik dari sisi profitabilitas dibanding 2 pesaing utamanya.

Hal tersebut diatas dapat dilihat dari kenyataan bahwa secara konsolidasi baik net income maupun EBITDA perusahaan mengalami pertumbuhan tahunan (Y-Y growth) yang lebih baik dibanding 2 pesaing utamanya. Dari sisi EBITDA secara konsolidasi pada Q3 2006 ini terjadi peningkatan tahunan sebesar 33%, sementara dari sisi net income peningkatan tahunannya mencapai 63%.

Table L-2.3 Y-Y Profitability Growth

Operating Expenses Operating Expenses

Company YTD Q3 2005 YTD Q3 2006 % Change YTD Q3 2005 YTD Q3 2006 % Change TLKM Group 18,425 24,498 33.0% 5,667 9,222 62.7% ISAT Group 5,079 5,095 0.3% 1,018 927 -8.9% Excelcomindo 1,307 1,920 46.9% (339) 501 n.a

Dengan kapasitas kas yang sangat besar (tercermin dari besarnya EBITDA) serta pertumbuhan yang sangat signifikan, secara teoritis perusahaan akan dapat melakukan investasi jauh lebih baik dibanding pesaingnya. Peningkatan investasi diharapkan dapat meningkatkan kapasitas alat produksi dan atau melakukan investasi baru dalam bisnis yang memiliki pertumbuhan dan margin yang baik sehingga memungkinkan perusahaan untuk tumbuh lebih cepat dibanding pesaingnya.

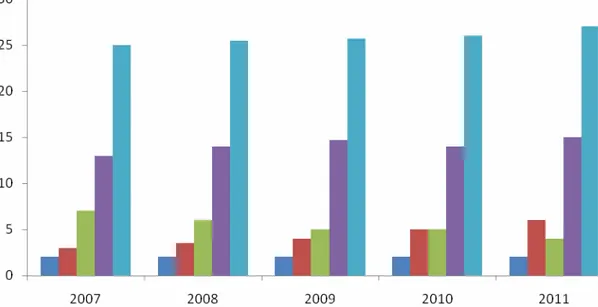

Competition Landscape 2007 – 2011

Perkembangan bisnis dalam industri telekomunikasi tahun 2007 – 2011 dapat diprediksi sebagai berikut:

Bisnis fixed tumbuh sebesar 6% dari tahun 2007-2011, dengan driver pertumbuhan tertinggi pada bisnis fixed wireless yang diperkirakan akan tumbuh 33%. Total revenue pada tahun 2011 diestimasikan akan mencapai 27,657 Trilyun Rupiah, porsi terbesar ada pada jasa fixed wireline yaitu sebesar 15,262 Trilyun Rupiah, dengan pertumbuhan terbesar pada bisnis fixed wireless yang akan tumbuh menjadi 6,902 Trilyun Rupiah di tahun 2011.

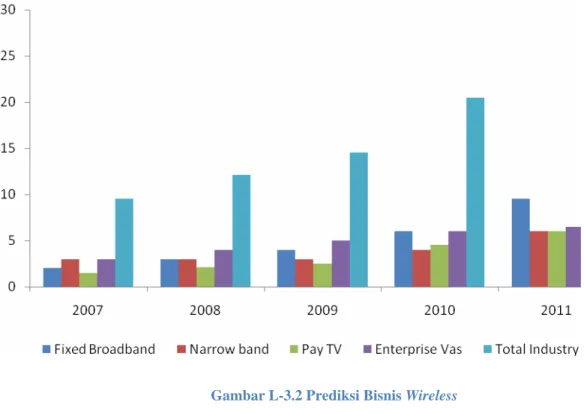

Gambar L-3.2 Prediksi Bisnis Wireless

Bisnis wireless tumbuh sebesar 11,4% dari tahun 2007 – 2011, dengan driver pertumbuhan tertinggi pada bisnis mobile broadband yang diperkirakan akan tumbuh 16,3%. Total revenue bisnis multimedia pada tahun 2011 diestimasikan akan mencapai 28,226 Trilyun Rupiah, secara umum bisnis broadband lebih merata dalam hal revenue sharenya dan pertumbuhan broadband akan sangat diperngaruhi oleh sistem dan besaran tarif yang diberikan.

Analisis CAPEX

Fungsi CAPEX punya peranan penting dalam menentukan performasi perusahaan ke depan. Posisi penyerapan CAPEX 2006 PT TELKOM unconsolidated sampai dengan Q3 (Triwulan III) 2006 masih sangat rendah yaitu dari total CAPEX Rp 6,8 Trilyun, baru terserap Rp 1,16 trilyun atau 17% dari total budget. Sesuai alokasi budget CAPEX 2006 diisi FWN mempunyai alokasi budget terbesar yaitu 29,4% dari total budget CAPEX. Namun tingkat penyerapan CAPEX untuk divisi FWN adalah yang terendah dimana hingga Q3 2006 baru menyerap 7% dari budget yang dialokasikan yaitu sebesar Rp 2,079 trilyun.

Gambar L-4.1 Tingkat Penyerapan CAPEX 2006

Rendahnya angka penyerapan CAPEX PT TELKOM unconsolidated merupakan hal yang cukup mengeganggu karena dapat mengakibatkan berkurangnya pertumbuhan perusahaan ke depan.penyerapan yang rendah akan mengakibatkan produktifitas menjadi lambat dan pada akhirnya akan berpengaruh pada revenue perusahaan.

Kemungkinan beberapa penyebab yang dapat diidentifikasi adalah:

• Implementasi tranformasi organisasi di tahun 2006 memerlukan proses transisi yang berpengaruh pada penyerapan CAPEX.

• Kebijakan anggaran berkaitan dengan proses redistribusi dan realokasi anggaran (RAA) menjadi lebih kompleks mengingat danya sentralisasi procurement dan perubahan PO – DC, diamping kebijakan CAPEX traking yang belum optimal.

• Kebijakan pengadaan yang berlaku sudah tidak sesuai dengan kondisi organisasi, fungsi perencanaan untuk menetapkan BoQ tidak akurat, proses procurement menjadi lambat oleh kebijakan sentralisasi, serta manajemen vendor yang tidak optimal.

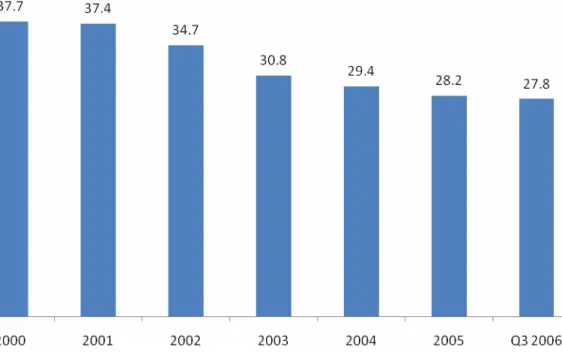

SDM dan Organisasi

Jumlah karyawan PT TELKOM dari tahun 2000 sampai dengan Q3 2006 (triwulan III tahun 2006) mengalami penurunan sebesar 26,4%. Penurunan jumlah tersebut merupakan bukti keberhasilan program multi exit terutama program pensiun dini selama periode 2003 – 2005 (thau 2006 tidak ada program pension dini). Jumlah karyawan pada Q3 2006 dibandingkan Q2 2006 terjadi penurunan jumlah sebesar 0,5%.

Gambar L-5.1 Jumlah Karyawan Telkom 2000-Q3 2006 (dalam ribuan)

Hasil survey karyawan tahun 2006 diperoleh Employee Statisfaction Index (ESI) sebesar 80,7% dan Employee Disatisfaction Index sebesar 11,8%.

LAMPIRAN 6

Analisa Performansi Keuangan

Pendapatan Usaha Kotor (Gross Operating Revenue)

Jumlah pendapatan usaha kotor TelkomFlexi pada Triwulan IV – 2006 adalah sebesar Rp 1.575 Milyar. Jumlah pendapatan kotor terbesar dikontribusi oleh jasa telephony (PSB, abonemen, local, SLJJ dan kerjasama koperasi) sebesar Rp 1.249 Milyar atau berkontribusi sebanyak 46%. Kontributor terbesar kedua adalah pendapatan interkoneksi atau panggilan ke operator lain (OLO) yaitu sebesar Rp 1.120 Milyar atau berkontribusi 41%. Pendapatan SMS dan internet masing sebesar Rp 294 Milyar dan 50 Milyar dan berkontribusi masing-masing sebesar 11% dan 2%.

Pendapatan usaha kotor secara umum hanya tercapai 74% dari target Triwulan IV – 2006 RKAP sebesar 3.651 Milyar. Secara rinci pencapaian untuk tiap-tiap pos pendapatan Flexi pada Triwulan IV – 2006 adalah sebagai berikut :

- Pendapatan telephony sebesar Rp 1.249 Milyar atau tercapai 57% dari target dari target sebesar Rp 2.182 Milyar

- Pendapatan interkoneksi atau panggilan ke OLO sebesar Rp 1.120 Milyar atau tercapai 97% dari target sebesar Rp 1.149 Milyar

- Pendapatan SMS sebesar Rp 294 Milyar atau mencapai 131% dari target sebesar 224 Milyar

- Pendapatan internet sebesar Rp 50 Milyar atau tercapai 52% dari target Rp 96 Milyar

Beban Usaha (Operating Expense)

Beban usaha pada Triwulan IV – 2006 adalah sebesar Rp 1.643 Milyar atau 21% diatas realisasi periode yang sama pada tahun lalu yaitu sebesar Rp 1.356 Milyar. Realisasi beban usaha tercapai 56% dari target RKAP 2006 (Rp 2.929 Milyar). Rendahnya pencapaian beban usaha terutama disebabkan oleh rendahnya penyerapan biaya O&M, BUA, dan Pemasaran yang masing-masing terserap 32%, 71%, dan 78% dari budget.

Beban SDM (Personnel) adalah sebesar Rp 281 Milyar atau tumbuh sebesar 82% diatas realisasi Triwulan IV – 2005 sebesar Rp 154 Milyar. Pencapaian beban SDM terhadap budget adalah sebesar 111%.

Beban Penyusutan (Depreciation)

Beban Penyusutan (Depreciation) adalah sebesar Rp 547 Milyar atau meningkat sebesar 46% diatas realisasi Triwulan IV – 2005 sebesar Rp 374 Milyar. Peningkatan beban depresiasi ini disebabkan adanya penambahan infrastruktur alat produksi.

Pencapaian beban penyusutan terhadap budget Triwulan – 2006 RKAP adalah sebesar 160%. Tingginya pencapaian penyusutan terhadap budget disebabkan adanya percepatan depresiasi perangkat CDMA di divre 2 & 3 yang akan diganti/ write off seiring dengan migrasi frekuensi dari 1900 MHz ke 800 MHz dan perbedaan estimasi (under stimate) atas rencana beban penyusutan, hal ini terkait dengan nilai kapitalisasi aktiva tetap PO#1 dan PO#2 2005 yang baru selesai disepakati dengan vendor pada Januari 2006.

Beban Operasi, Pemeliharaan dan Jasa Telekomunikasi (Operation Maintenance &

Telecomm Services)

Beban Operasi, Pemeliharaan dan Jasa Telekomunikasi (Operation Maintenance & Telecomm Services) atau O&M adalah sebesar Rp 698 Milyar atau 1% di atas realisasi Triwulan IV – 2005 sebesar Rp 692 Milyar.

Pencapaian beban O&M adalah sebesar 32% terhadap budget RKAP 2006 (Rp 2.177 Milyar), hal ini terutama disebabkan oleh belum terealisasinya beban penggantian terminal pelanggan akibat migrasi frekuensi di DIVRE 2 & 3 dimana telah dianggarkan pada tahun 2006 sebesar Rp 1.12 Trilyun.

Beban Umum dan Administrasi (General and Administrative)

Beban Umum dan Administrasi (General and Administrative) atau BUA adalah sebesar Rp 47 Milyar atau naik sebesar 44% di bawah realisasi Triwulan IV – 2005 sebesar Rp 33 Milyar. Realisasi BUA mencapai 71% dari budget Triwulan IV – 2006 RKAP 2006 (Rp 67 Milyar).

Beban Pemasaran (Marketing)

Beban Pemasaran (Marketing) adalah sebesar Rp 70 Milyar atau lebih rendah 31% di bawah realisasi Triwulan IV – 2005 sebesar Rp 103 Milyar. Penyerapan beban marketing adalah sebesar 78% dari anggaran RKAP Triwulan IV – 2006 sebesar Rp 90 Milyar. Rendahnya penyerapan anggaran marketing adalah disebabkan oleh belum terimplementasinya secara menyeluruh program-program marketing Telkom Flexi baik yang bersifat retensi, akuisisi maupun penetrasi.

EBITDA

Laba sebelum beban depresiasi, bunga dan pajak (EBITDA) pada Triwulan IV – 2006 adalah sebesar Rp 1.347 Milyar, meingkat secara signifikan sebesar 365% dibandingkan dengan realisasi Triwulan IV – 2005 yaitu 290 Milyar. EBITDA Margin terhadap pendapatan usaha bersih TelkomFlexi (over net operating revenue) pada periode ini mencapai 55,1% jauh lebih baik dibandingkan dengan EBITDA margin pada periode yang sama pada tahun lalu yang hanya mencapai 22,8%.

Pencapaian EBITDA adalah sebesar 200% dari budget sebesar Rp 675 Milyar dengan pencapaian EBITDA margin (over net operating revenue) sebesar 55,1% terhadap budget EBITDA margin Triwulan IV – 2006 sebesar 20,7%.

Laba Usaha (Operating Income/ EBIT)

Laba Usaha TelkomFlexi pada Triwulan IV – 2006 adalah sebesar Rp 800,8 Milyar, meningkat tajam dari realisasi Triwulan IV – 2005 yang masih negative -84 Milyar. Mulai positifnya laba usaha menunjukkan bahwa bisnis TelkomFlexi sudah menguntungkan.

Penghasilan (beban) lain-lain/Other Incomes (Charges)

Pendapatan lain-lain bersih TelkomFlexi pada Triwulan IV – 2006 adalah sebesar negative Rp 35 Milyar, sedikit lebih baik (walaupun tetap negative) dari realisasi Triwulan IV – 2005 yaitu sebesar negative Rp 176 Milyar. Pembukuan negative pendapatan lain-lain adalah dikarenakan oleh lebih rendahnya laba bersih selisih kurs yang membukukan laba sebesar Rp

Menguatnya kurs Rupiah terhadap USD dari Rp 9,830 (Kurs tengah BI) pada akhir tahun 2005 menjadi Rp 9,020 (Kurs tengah BI) pada akhir 2006 mengakibatkan adanya keuntungan selisih kurs. Terjadinya pendapatan (kerugian) selisih kurs dan beban bunga adalah dikarenakan sebagian pembiayaan belanja modal TelkomFlexi menggunakan pinjaman dalam mata uang asing USD terutama untuk mendanai belanja modal infrastruktur dari vendor Samsung yang menggunakan pinjaman dari Korean-Exim dengan drawdown (penarikan hutang) sampai akhir tahun 2005 mencapai USD 117 juta.

Pajak Penghasilan (Tax)

Pajak penghasilan TelkomFlexi sampai Triwulan IV – 2006 diestimasikan sebesar Rp 230 Milyar. Pembayaran pajak mulai terlihat sejak Triwulan I – 2006 dengan mulai positif-nya pendapatan sebelum pajak (Income before tax/ EBT) yang mencapai Rp 461.65 Milyar, jauh meningkat jika dibandingkan dengan pendapatan sebelum pajak pada periode yang sama di tahun 2005 yaitu sebesar negative Rp 90.51 Milyar.

Laba Bersih (Net Income)

TelkomFlexi membukukan laba bersih (Net Income) sebesar Rp 536 Milyar, meningkat tajam jika dibandingkan dengan realisasi pada periode yang sama tahun lalu yang masih membukukan negative Rp 260 Milyar.

Gambar L-6.1 Trend Performasi Financial Telkom Flexi

a) Performansi Operasi Flexi

Market share

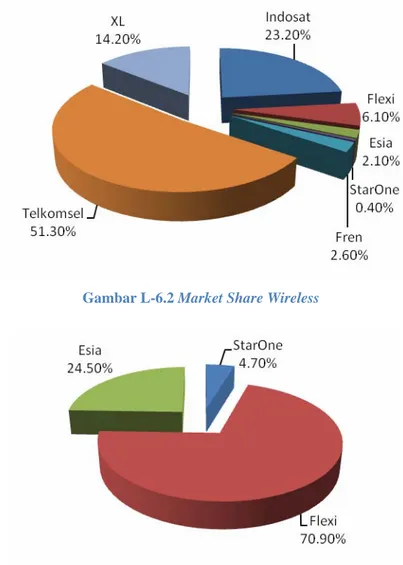

Market share pelanggan wireless dan pelanggan fixed wireless sampai dengan Desember 2006 adalah sebagai berikut :

Market share pelanggan Flexi mengalami penurunan yang cukup signifikan dari 7,85% pada posisi akhir tahun 2005 menjadi 6,14% pada Desember 2006 dalam lingkup industri wireless secara keseluruhan. Sedangkan dalam lingkup industry fixed wireless, market share Flexi menurun sangat signifikan (hampir 14%) dari 84,62% pada posisi akhir 2005 menjadi 70.85% pada Desember 2006. Meskipun sampai dengan Desember 2006 jumlah pelanggan Flexi mengalami kenaikan sebesar 3% dibandingkan dengan Desember 2005, namun pertumbuhan pelanggan operator lain lebih tinggi dari Flexi sehingga terjadi penurunan market share pelanggan Flexi yang cukup signifikan. Produk (operator) lain yang mengalami penurunan market share pada Desember 2006 hanyalah StarOne dan Indosat GSM, sedangkan di Industri rata-rata mengalami kenaikan jumlah market share pelanggan seperti : Telkomsel meningkat 4,4%, Esia meningkat 1,2%, XL meningkat 0,74% dan Mobile-8 meningkat 0,26% posisi sampai dengan Desember 2006.

Gambar L-6.2 Market Share Wireless

Gambar L-6.3 Market Share Fixed Wireless

Menurunnya market share pelanggan Flexi perlu segera diantisipasi dengan melakukan percepatan pembangunan BTS untuk meningkatkan coverage, kualitas performansi, serta percepatan proses migrasi frekuensi. Di samping itu upaya-upaya pengembangan produk/ value added service yang baru serta upaya penetrasi pasar yang lebih gencar diharapkan dapat meningkatkan market share pelanggan Flexi pada waktu mendatang.

LAMPIRAN 7

Addresable Market

Addresable market adalah jumlah populasi atau household yang mempunyai kemampuan secara financial untuk mengkonsumsi layanan yang diberikan oleh operator

- Fixed Wireline

Sebagian besar dari addressable market fixed wireline diproyeksikan tidak akan ‘terlayani’ oleh industry. Pasar fixed wireline di Indonesia memiliki pertumbuhan yang cukup signifikan (CAGR 17%), namun supply industry terhadap pasar ini diproyeksikan hanya tumbuh dengan CAGR 2%.

- Fixed Wireless

Sebagai industry yang sangat atraktif, masih cukup banyak addressable market fixed wireless yang tidak terlayani oleh industry. Fixed wireless di Indonesia memiliki pertumbuhan sebesar CAGR 8% sedangkan industry fixed wireless sendiri diproyeksikan tumbuh CAGR 38%.

Gambar L-7.2 Market Wireless

- Industri Mobile

Merupakan industri yang sangat kompetitif dengan tingkat pemenuhan pasar yang sangat tinggi, pasar selular di Indonesia memiliki pertumbuhan sebesar CAGR 17%.

LAMPIRAN 8

Pertanyaan In-Depth Interview

1. Bagaimana corporate policy mengenai pemisahan Divisi FWA dari PT TELKOM?

2. Aktivitas apa saja yang ada di dalam proses spin off?

3. Siapa yang bertanggung jawab atas pengendalian resiko spin off?

4. Resiko-resiko apa saja yang teridentifikasi oleh PT TELKOM dalam merealisasikan kebijakan spin off ini?

5. Apakah PT TELKOM telah mengalokasikan anggaran untuk me-mitigasi resiko-resiko yang ada?

6. Sejauh mana kesiapan karyawan PT TELKOM dalam menerima corporate policy ini?

7. Faktor apa saja yang memberatkan PT TELKOM untuk mengeksekusi spin off ini?

8. Apakah waktu yang tepat untuk spin off berpengaruh terhadap reputasi perusahaan?

9. Apakah PT TELKOM akan memperhitungkan aspek transfer aset dalam menentukan value perusahaan?

10. Bagaimana proses manajemen resiko di PT TELKOM?

11. Bagaimana PT TELKOM mengidentifikasi, melakukan pengukuran, dan memitigasi resiko-resiko dalam menjalankan bisnisnya?

12. Bagaimana tiap-tiap lini bisnis menghadapi pressures of performance yang selalu menjadi tuntutan shareholder?

13. Apa saja ekspansi bisnis yang akan dilakukan PT TELKOM pada saat ini dan kedepannya? (rate of expansion)

14. Bagaimana kompetensi dan pengalaman pekerja kunci yang menjadi andalan PT TELKOM? (Inexperience of key employees)

taking)

16. Bagaimana para petinggi PT TELKOM menyikapi adanya berita buruk tentang perusahaan? (executive resistance to bad news)

17. Bagaimana tingkat persaingan internal yang ada di tiap lini bisnis untuk meningkatkan nilai perusahaan? (level of internal competition)

18. Bagaimana dengan tingkat kompleksitas dan kerumitan transaksi bisnis yang dilakukan PT TELKOM? (transaction complexity and velocity)

19. Bagaimna PT TELKOM melakukan pengukuran performasi untuk tiap-tiap lini bisnis yang ada? Apakah sama atau berbeda? (gap in diagnostic performance measures)

20. Dengan struktur yang ada apakah pengambilan keputusan sudah dinilai efektif dan efisian secara struktural? (degree of decentralization decision making)

LAMPIRAN 9

Key Risk Indicator

Definisi dan Contoh:

Gambar L-9.1 Definisi

LAMPIRAN 10

Sumber Pembiayaan Resiko

Sumber dana untuk membiayai resiko-resiko yang telah teridentifikasi dan bagaimana mengalokasikannya dapat dilihat dari ilustrasi gambar L-10.1yang berguna untuk menutupi efek dari unexpected losses yang dialami perusahaan.

Komposisi Pemegang Saham1 Modal Dasar Perseroan:

Satu lembar saham Seri A Dwiwarna, dan 79.999.999.999 lembar saham Seri B (saham biasa)

Pemegang Saham Treasuri TELKOM dan Saham Treasury pada tanggal 31 Desember 2007

Saham Seri A

Dwiwarna

Saham Seri B

(Saham Biasa) % Pemerintah Republik Indonesia 1 10.320.470.711 51,82

Publik 9.594.788.068 48,18

Sub Total ditempatkan, diterbitkan, dan

disetor penuh 1 19.915.258.779 100,00 Saham Treasuri (Saham yang dibeli

kembali) 244.740.500

-Total 1 20.159.999.279

-Pemerintah Republik Indonesia memiliki satu lembar saham Seri A Dwiwarna, yang memiliki hak suara istimewa. Hak-hak material dan batasan-batasan yang terdapat pada Saham Biasa, juga berlaku pada Saham Dwiwarna, kecuali Pemerintah tidak dapat mengalihkan saham Dwiwarna dan Pemerintah memiliki hak veto berkaitan dengan pengangkatan dan pemberhentian Dewan Komisaris dan Direksi dan perubahan Anggaran Dasar Perusahaan, termasuk perubahan untuk menggabungkan atau membubarkan Perusahaan sebelum masa berlakunya berakhir, menambah atau mengurangi modal dasar dan mengurangi saham yang dipesan (subscribed capital)

1

Pemegang Saham TELKOM dengan Kepemilikan lebih dari 5% dan Jumlah Saham yang Dimiliki Dewan Komisaris dan Direksi, sampai dengan 31 Desember 2007

Jenis

Saham Identitas Orang atau Kelompok

Jumlah Saham yang Dimiliki

Persentase saham (%) Seri A Pemerintah 1

-Seri B Pemerintah 10.320.470.711 51,82

Seri B JPMCB US Resident (Norbax Inc) 1.691.164.849 8,49 Seri B The Bank of New York 1.733.904.616 8,71

Seri B Direksi 23.112 <0,01

Pemegang Saham TELKOM dengan kepemilikan kurang dari 5%, sampai dengan 31 Desember 2007

Jenis Saham

Identitas Orang atau Kelompok

Jumlah Saham yang Dimiliki

Persentase Saham (%)

Seri B Perorangan Indonesia 205.385.486 1,03

Seri B Karyawan - Lokal 15.941.446 0,08

Seri B Koperasi 661.720 0,00

Seri B Yayasan 7.602.860 0,04

Seri B Dana Pensiun 144.475.260 0,73

Seri B Asuransi 149.814.540 0,75

Seri B Bank 242.376 0,00

Seri B Perseroan Terbatas 347.558.357 1,75

Seri B Badan Usaha Lain 4.320 0,00

Seri B Danareksa 32.000 0,00

Seri B Reksadana 283.813.000 1,43

Seri B Perorangan Asing 4.787.064 0,02

Seri B Badan Usaha Asing 5.009.400.174 25,15

Jumlah 6.169.718.603 30,98

Usulan Struktur Manajemen Spin Off

Keterangan :

BOC: Board of Committee

RMC: Risk Management Committee

Job Desk RMC:

• Mengidentifikasi resiko-resiko yang potensial terjadi pada proses spin off.

• Memberikan tambahan SOP (standard operational procedure) yang terkait dengan manajemen resiko untuk tiap WG (working group).

• Mengukur resiko-resiko yang telah teridentifikasi.

• Merencanakan treatment apa yang tepat bagi setiap resiko yang telah terukur.

• Menerapkan self assessment risk pada seluruh elemen yang ada dalam proses spin off.

• Memonitor secara berkala resiko-resiko yang mungkin terjadi untuk dapat ditangani secara cepat dan tepat.

• Menganggarkan dana untuk membiayai unexpected loses yang terjadi.