1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perkembangan teknologi informasi membuat lingkungan bisnis

mengalami perubahan yang cukup signifikan. Tidak jarang banyak

perusahaan-perusahaan yang mengalami kebangkrutan karena tidak siap akan

perubahan-perubahan yang terjadi secara mendadak dan tidak terduga. Untuk mengatasi hal

ini, perusahaan membutuhkan strategi bisnis yang baik, yang bisa membuat

perusahaan untuk tetap bertahan dan semakin berkembang dan maju.

Strategi umum perusahaan merupakan penetapan sasaran jangka panjang

perusahaan. Strategi bisnis memusatkan pada cara bersaing dalam suatu industri

atau sub kelompok strategis dan cara mencapai keunggulan dalam bersaing.

Dalam penyusunan strategi perlu dihubungkan dengan lingkungan perusahaan

yang menentukan kekuatan dan kelemahan perusahaan, sehingga dapat disusun

dan dipilih alternatif strategi yang pada akhirnya diimplementasikan, selanjutnya

dilakukan evaluasi strategi yang diimplementasikan. Menentukan kerangka kerja

dengan cara mengidentifikasi berbagai dimensi lingkungan serta melibatkan

masalah prediksi pengembangan masa depan perusahaan itu sendiri (David, Fred :

2009)

Strategi perusahaan bermanfaat untuk mengantisipasi tantangan dan

kesempatan masa depan, dapat memberikan arah dan tujuan perusahaan di masa

lebih mudah dan mengurangi resiko, dapat memonitor kejadian di dalam

perusahaan, memberikan informasi pada menajemen puncak merumuskan tujuan

akhir, membantu pembuatan keputusan, membantu praktik para manajer dan

mengarahkan pada efektivitas perusahaan.

Setiap perusahaan hidup dari pelanggannya, karena pelanggan merupakan

salah satu alasan keberadaaan suatu perusahaan. Dengan demikin kepuasan

pelanggan wajib menjadi perioritas setiap perusahaan. Berfokus pada pelanggan

melalui usaha memahami kebutuhan, keinginan, dan harapan mereka merupakan

kunci memenangkan persaingan global yang sedemikian ketat. Oleh karena itu,

setiap perusahaan harus memiliki strategi bisnis yang matang dan jelas, agar dapat

memuaskan pelanggan-pelanggannya .

Setiap perusahaan pasti memiliki struktur yang berbeda-beda yang

memberikan dasar bagi fungsi organisasi tersebut. Desentralisasi adalah

pendelegasian tugas dan tanggung jawab kepada manajer. Tingkat pendelegasian

menunjukkan bahwa manajer yang lebih tinggi mengijinkan manajer yang lebih

rendah untuk membuat kebijakan secara independen. Dengan melakukan

pendelegasian wewenang, maka hal ini dapat mengurangi beban dari manajemen

puncak. Tetapi bukan berarti bahwa setiap organisasi harus mendesentralisasikan

setiap keputusannya (Hansen Mowen :2000).

Pendelegasian yang diberikan kepada manajer yang lebih rendah dalam

otoritas pembuatan keputusan akan diikuti pula dengan tanggung jawab atas

aktifitas yang mereka lakukan (Hansen Mowen:2000) . Kebijakan yang dijalankan

besar atas kebijakan yang dijalankan tersebut. Disini otoritas merupakan sebagai

hak untuk menentukan penugasan dan tanggung jawab yang merupakan

kewajiban untuk mencapai tugas yang telah ditetapkan.

Banyak perusahaan memilih untuk desentralisasi agar bisa meningkatkan

efisiensi secara keseluruhan. Perusahaan-perusahaan melakukan desentralisasi

karena para manajer lokal mampu memberikan keputusan yang baik, berdasarkan

pada informasi lokal. Manajer lokal juga sanggup memberikan tanggapan yang

tepat waktu untuk kondisi-konsdisi yang berubah. Dalam desentralisasi, para

manajer memiliki peran yang lebih besar dalam pembuatan keputusan dan

pengimplementasiannya, serta menjadi lebih bertanggung jawab terhadap aktivitas

unit kerja yang dipimpin. Adanya desentralisasi ini akan menyebabkan para

manajer yang diberikan pelimpahan wewenang membutuhkan informasi yang

berkualitas serta relevan untuk mendukung kualitas keputusannya. Di samping itu,

desentralisasi digunakan untuk perusahaan besar karena keterbatasan kognitif

sebab tidak mungkin ada orang yang dapat memahami secara utuh setiap pasar

dan produk. Alasan lainnya adalah sebagai wadah untuk melatih dan memotivasi

manajer lokal dan membebaskan manajemen puncak dari masalah-masalah

operasional sehari-sehari sehingga mereka dapat menggunakan waktunya untuk

memikirkan hal-hal yang bersifat jangka panjang seperti perencanaan strategis.

Tingkat desentralisasi akan berpengaruh terhadap tingkat kebutuhan sistem

akuntansi manajemen. Dampak interaksi antara sistem akuntansi manajemen

dengan desentralisasi akan semakin positif terhadap kinerja manajerial.

memberikan dampak terhadap kualitas keputusan yang akan diambil, sehingga

akhirnya dapat meningkatkan kinerja perusahaan.

Adanya masalah yang kompleks pada perusahaan mengharuskan

menajemen perusahaan memanfaatkan teknologi informasi dengan baik yang akan

berdampak pada pengambilan keputusan yang efektif, sehingga dapat

memenfaatkan peluang yang ada dan dapat mengidentifikasi masalah serta cara

mengatasai masalah tersebut.

Akuntansi manajemen adalah salah satu bidang akuntansi yang sangat

penting dalam dunia usaha, mulai dari usaha kecil yang tidak mencari sampai

pada perusahaan besar yang mencari keuntungan membutuhkan informasi

akuntansi yang di gunakan sebagai alat perancanaan, pengorganisasian,

pengarahan, pengendalian maupun sebagai dasar pengambilan keputusan (Hansen

Mowen :2000)

Untuk mengoperasikan sebuah organisasi atau perusahaan yang kompleks,

dengan efisien dan efektif, manajemen membutuhkan informasi terinci tentang

operasi perusahaan. Seperti pada PT Jamu Jago Semarang, bagaimana manajemen

Jamu Jago di Semarang harus memperoleh operasi informasi sehari-hari. Seperti,

berapa jumlah bahan jamu jago yang harus disediakan, dari mana bahan diperoleh,

berapa jam peralatan pabrik harus digunakan setiap harinya, berapa jumlah

pegawai yang harus dipekerjakan, bagaimana cara mengembangkan Jamu Jago,

berapa produk jamu jago yang harus dihasilkan agar perusahaan tidak rugi, dan

Lingkungan bisnis yang berubah begitu cepat sangat mempengaruhi

perkembangan konsep dan praktik akuntansi manajemen. Akuntansi manajemen

harus mampu menyediakan informasi yang memungkinkan manajer untuk

berfokus pada nilai pelanggan, manajemen mutu total, kompetensi berbasis waktu

dan pemanfaatan teknologi informasi. Akuntansi manajemen bertugas untuk

membantu tugas manajer dalam usaha mereka untuk meningkatkan kinerja

ekonomi perusahaan. Namun tujuan tersebut harus dicapai oleh manajer untuk

mendukung perilaku tidak etis yang mungkin dilakukannya.

Sebuah perusahaan akan berjalan dengan efektif dan efisien jika dikelola

dengan cara yang tepat. Para pengelola perusahaan, yaitu dewan komisaris, dewan

direktur dan para manajer, tergabung ke dalam suatu kelompok yang disebut

manajemen perusahaan. Manajemen inilah yang bertanggung jawab untuk

menggunakan berbagai sumber daya yang dimiliki oleh perusahaan untuk

mencapai tujuan perusahaan (Hansen Mowen : 2000)

Perencanaan sistem akuntansi manajemen merupakan bagian dari sistem

pengendalian organisasi yang berorientasi pada informasi finansial internal

organisasi yang berasal dari data historis, dan perlu mendapat perhatian, sehingga

dapat memberikan kontribusi positif dalam mendukung keberhasilan organisasi.

Salah satu fungsi dari sistem akuntasi manajemen adalah menyediakan sumber

informasi penting bagi manajer. Informasi tersebut dibutuhkan untuk menjalankan

dua fungsi pokok manajer yaitu perencanaan, dan pengendalian aktivitas

Bagi sebuah organisasi kinerja merupakan salah satu faktor penentu yang

penting sekali agar bisa tumbuh dan berkembang, maka oleh karena itu hampir di

semua organisasi menggunakan kinerja untuk mengukur kemampuan,

keberhasilan dan kegagalan dalam upaya pengelolaan sumber daya yang dimiliki,

agar dapat mencapai tujuan yang efektif dan efisien. Kinerja manajerial

merupakan hasil periodik operasional suatu manajer berdasarkan sasaran, standar

dan kriteria yang telah di buat (Erna dan Dwi :2006).

Penilaian kinerja memiliki peran penting dalam mengetahui atau

mengukur keberhasilan suatu perusahaan. Tapi meskipun demikian pada

kenyataannya kondisi tersebut masih kurang mendapat perhatian penting dari

sebagian besar perusahaan, karena sebagian besar perusahaan masih berorientasi

pada profit yang didapat dan menyelesaikan pekerjaan secara tepat waktu tanpa

memperhatikan hasil kinerjanya. Hal seperti ini sebenarnya kurang sesuai untuk

diterapkan pada jaman modern sekarang ini, dimana persaingan bisnis yang

semakin hari semakin ketat dan banyak juga bermunculan perusahaan yang

bergerak pada berbagai bidang dan tidak sedikit juga perusahaan yang

bermunculan bergerak pada bidang yang sama atau perusahaan sejenis yang

beroperasi pada daerah yang sama.

Dengan demikian hal ini akan membuat persaingan bisnis yang semakin

ketat. Timbulnya persaingan bisnis yang ketat akan menuntut setiap manajemen

perusahaan agar lebih baik lagi dalam penetapan strategi pada perusahaan mereka,

perusahaan-perusahaan yang lainnya, dan mampu melalui dan mengatasi

permasalahan yang ada dan yang akan datang.

Perusahaan yang tidak dapat menghadapi persaingan yang ketat, bisa

memberikan dampak yang fatal pada perusahaan tersebut. Perusahaan tersebut

bisa mengalami kebangkrutan dan tidak sedikit yang akhirnya tutup karena tidak

dapat bersaing karena strategi bisnis dan pemanfaatan sistem akuntansi

manajemen yang kurang baik.

Perusahaan manufaktur adalah perusahaan industri yang memiliki

kapasitas pekerjaan yang rumit, mulai dari proses produksi sampai dengan

menjadi barang jadi yang siap untuk dipasarkan.Saat ini, bisnis bergerak lebih

cepat daripada sebelumnya. Perubahan-perubahan dalam teknologi, komunikasi,

kondisi ekonomi memengaruhi perusahaan dan akuntan manajemen dalam

cara-cara yang baru. Akuntan manajemen harus mendukung manajemen dalam semua

tahap pengambilan keputusan bisnis. Sebagai ahli dalam akuntansi, mereka harus

cerdas, siap sedia, mengikuti perkembangan terbaru, serta memahami kebiasaan

dan praktik tempat perusahaan mereka beroperasi.

PT JAMU JAGO semarang berdiri pada tahun 1918. Sampai sekarang PT.

Jamu Jago masih beroperasi dengan aktif, dan mengeluarkan berbagai macam

produk jamu. Jamu yang terdiri dari bahan-bahan alami yang diproses sedemikian

rupa untuk perawatan kesehatan dan kecantikan. PT jamu Jago yang didirikan

oleh T.K. Suprana yang merupakan pabrik jamu pertama di Indonesia. Sudah

tetap beroperasi dengan baik dan mengeluarkan berbagai macam produk.’ Dapat dilihat bahwa PT Jamu Jago memiliki Starategi bisnis yang sangat baik.

Sembilan puluh tujuh (97) tahun bukanlah sebuah jangka waktu yang

pendek untuk sebuah perusahaan dapat tetap bertahan dan semakin berkembang

dalam era globalisasi sekarang ini. Banyak perusahaan-perusahaan yang berdiri,

tapi hanya bertahan sekitar 5 tahun sudah mengalami kebangkrutan. Selama 97

tahun PT Jamu Jago Semarang bukanlah satu-satunya perusahaan jamu yang

berdiri di Indonesia. PT jamu jago juga memiliki pesaing perusahaan jamu yang

sama di Semarang, contoh PT Nyonya Meneer (1919) dan PT Sidomuncul (1940).

Kedua perusahaan ini termasuk perusahaan jamu terbesar di Indonesia.

Meskipun memiliki pesaing, tetapi PT Jamu Jago tetap bertahan dan

berkembang dengan memunculkan produk-produk yang berkualitas. Bukan hanya

itu juga, kini PT Jamu Jago juga sudah melakukan ekspor produk-produknya ke

luar negeri seperti Malaysia, Vietnam dan Jepang.

Suksesnya PT Jamu Jago dalam mempertahankan keberadaannya, maka

peneliti tertarik untuk melakukan penelitian pada PT Jamu Jago, faktor apa saja

yang mendukung lamanya perusahaan ini berdiri.

Salah satu faktor utama yang menentukan lama tidaknya sebuah

perusahaan berdiri adalah hasil dari kinerja manajarial yang baik. Untuk

mengetahui faktor yang mempengaruhi kinerja manajerial dalam penelitian ini

menggunakan variabel strategi bisnis, desentralisasi dan sistem akuntansi

Penelitian memilih perusahaan manufaktur untuk diteliti karena alasan

perusahaan manufaktur merupakan pekerjaan yang cukup rumit, yang dimulai dari

proses produksi hingga menjadi barang jadi yang siap untuk dijual. Sehingga hal

seperti ini perusahaan membutuhkan strategi bisnis yang matang, Informasi

Akuntansi Manajemen yang cukup baik untuk meningkatkan kinerja manjerial

yang semakin baik dalam menghadapi era globalisasi sekarang ini.

Penelitian yang dilakukan oleh Lempas dkk (2014) mengatakan bahwa

sistem akuntansi manajemen memberikan hasil yang signifikan dan positif

terhadap kinerja manajer. Solechan dan Setiawati (2009), menyatakan bahwa

sistem akuntansi manajemen dan kinerja manajerial menunjukkan hasil yang

positif dan signifikan. Sistem akuntansi manajemen dan kinerja manajerial

berbanding lurus, dimana apabila sistem akuntansi manajemen baik maka kinerja

manajer menunjukkan hasil yang baik juga, begitu juga sebaliknya. Tetapi

berbeda dengan hasil penelitian yang dilakukan oleh Siglilipu (2013) bahwa

sistem akuntansi manajemen belum berhasil memberikan pengaruh terhadap

kinerja manajer.

Erna dan Dwi (2006) mengatakan bahwa desentralisasi berpengaruh

signifikan secara parsial terhadap kinerja manajerial. Hasil yang sama juga

diberikan oleh penelitian yang dilakukan oleh Suryani (2013) bahwa dengan

adanya desentralisasi yang tinggi akan meningkatkan kinerja manajerial pada

dealer mobil di kota Jambi. Berbeda dengan penelitian yang dilakukan oleh

Solechan dan Setiawati (2009) mengatakan bahwa desentralisasi tidak

Pada penelitian yang dilakukan oleh Wiryana (2014) mengatakan bahwa

strategi bisnis berpengaruh positif dan signifikan terhadap kinerja manajer.

Sedangkan Sutapa (2003) hasil penelitiannya menunjukkan, ada pengaruh

interaksi antara tingkat desentralisasi dan karakteristik aggregation dan broad

scope SAM terhadap kinerja manajerial. Tingginya tingkat desentralisasi dan

karakteristik broad scope SAM yang lebih dibuat-buat atau tidak jujur akan

berdampak negatif terhadap kinerja manajerial.

Penelitian ini adalah penelitian sintesa dari penelitian Lempas dkk (2014).

Dengan variabel Desentralisasi, Sistem Akuntansi Manajemen, Kinerja Manajer

dan menambahkan Strategi bisnis yang diambil dari penelitian Wiryana dan

Augustine (2014) yang menggunakan enam variabel yaitu sistem akuntansi

manajemen, kinerja manajerial, strategi bisnis, PEU, ketidakpastian tugas dan

desentralisasi.

Berdasarkan uraian diatas, diketahui bahwa terjadi ketidakkonsistenan

hasil dari penelitian sebelumnya, maka penulis tertarik untuk mengetahui apakah

strategi bisnis, desentralisasi, dan sistem akuntansi manajemen mempunyai

pengaruh terhadap kinerja manajer. Sehingga penulis melakukan penelitian yang

berjudul "Pengaruh Strategi Bisnis, Desentralisasi, Sistem Akuntansi

Manajemen terhadap Kinerja manajer pada PT Jamu Jago Semarang”.

1.2 Rumusan Masalah

Dari penjelasan latar belakang diatas, sehingga dapat dirumuskan

a. Adakah pengaruh Desentralisasi terhadap Kinerja Manajer pada Jamu

Jago?

b. Adakah pengaruh Strategi Bisnis terhadap Kinerja Manajer?

c. Adakah pengaruh Sistem Akutansi Manajemen terhadap Kinerja

Manajer?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini yaitu:

a. Untuk mengetahui pengaruh Desentralisasi terhadap Kinerja Manajer

b. Untuk mengetahui pengaruh Strategi Bisnis terhadap Kinerja Manajer

c. Untuk mengetahui pengaruh Sistem Akuntansi manajemen terhadap

Kinerja Manajer

1.4 Manfaat Penelitian

Dari hasil penelitian ini, diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi Instansi, memberikan masukan bagi yang berkepentingan atau

perusahaan untuk meningkatkan kinerja manajerial yang berkenaan

dengan strategi bisnis, desentralisasi dan sistem akuntansi manajemen

2. Pembaca, diharapkan berguna sebagai informasi tambahan yang mungkin

diperlukan di bidang strategi bisnis, desentralisasi, dan sistem akuntansi

manajemen di masa yang akan datang

3. Pihak lain, memperkuat penelitian yang sebelumnnya yang berkenaan

dengan adanya pengaruh antara strategi bisnis, desentralisasi, dan sistem

1.5 Sistematika Penulisan

Penelitian skripsi ini dibagi dalam 5 bab dan setiap bab dibagi menjadi sub

bab-sub bab, hal ini dimaksudkan agar lebih jelas dan mudah dipahami. Secara

garis besar materi pembahasan dari masing-masing bab tersebut dijelaskan

sebagai berikut:

Bab I : Pendahuluan

Bab ini terdiri dari latar belakang, perumusan masalah,

tujuan penelitian, dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini berisi tentang landasan teori yang mendasari

penelitian ini yaitu strategi bisnis, desentralisasi, sistem

akuntansi manajemen dan kinerja manajerial serta untuk

menganalisa masalah yang dibahas, penelitian terdahulu

sebagai dasar dari penelitian yang akan dilakukan,

pengembangan hipotesis dan kerangka teoritis dalam

penelitian ini.

Bab III : Metode Penelitian

Bab ini akan menguraikan mengenai variabel inependen,

variabel dependen, definisi operasional, penentuan

populasi, sampel penelitian, jenis dan sumber data

penelitian, metode pengumpulan data serta metode analisis

Bab IV : Hasil dan Pembahasan

Bab ini berisi tentang deskripsi objek penelitian dan analisis

data hasil olahan SPSS serta pembahasan dari hasil

penelitian.

Bab V : Penutup

Merupakan bab terakhir dari skripsi ini yang berisi

kesimpulan dari hasil analisis yang telah dilakukan, saran

yang berguna bagi pihak terkait, serta keterbatasan yang

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kontijensi

Pendekatan kontijensi pada akuntansi manajemen didasarkan pada premis

bahwa tidak ada sistem akuntansi manajemen secara universal selalu tepat untuk

bisa menetapkan pada seluruh organisasi pada semua keadaan (Lubis, 2011).

Sistem akuntansi mnanajemen tersebut tergantung pada faktor-faktor situsional

yang ada dalam organisasi.

Ouley (1980) dalam Wiryana dan Augustine (2014) menyatakan “The

contingency approach to management accounting is based on the premise that there is no universally appropriate accounting system which applies equally to all organizations in all circumstances”.

Dengan cara melakukan pendekatan kontijensi dapat digunakan untuk

menganalisis dan mendesain sistem akuntansi manajemen untuk memberikan

informasi yang digunakan perusahaan dalam berbagai tujuan. Sudah banyak

penelitian yang telah menggunakan pendekatan kontijensi guna menganalisis serta

mendesain sistem kontrol, khususnya pada sistem akuntansi manajemen.

Berdasarkan pendekatan kontijensi , terdapat dugaan bahwa ada faktor-faktor

situasional lain yang mungkin akan saling berinteraksi dalam suatu keadaan

dapat mengevaluasi variabel-variabel seperti desentralisasi, strategi bisnis dan

sistem akuntansi manajemen, sehingga kinerja manajerial menjadi lebih efektif.

Strategi yang telah dipilih dan diterapkan oleh sebuah perusahaan akan

memaksa perusahaan tersebut untuk menyediakan informasi yang dibutuhkan oleh

perusahaan dalam mengiplementasikan strategi yang telah diterapkan tersebut.

Informasi dalam struktur organisasi desentralisasi akan mempengaruhi

kemampuan organisasi dalan mengolah dan mengumpulkan informasi.

Perusahaan yang menganut sistem sentralisasi sebuah informasi mngkin hanya

akan mengalir dan terpusat pada manajemen tingkat atas saja, namun pada

perusahaan desentralisasi informasi tersebut juga dapat mengalir pada tingkatan

manajemen yang lebih rendah.

2.1.2 Strategi Bisnis

2.1.2.1 Pengertian Strategi Bisnis

David Fred (2009) mengatakan bahwa strategi adalah sarana bersama

dengan tujuan jangka panjang yang hendak dicapai. Strategi mempunyai

konsekuensi multifungsional atau multidivisional serta perlu mempertimbangkan,

baik faktor eksternal maupun internal yang dihadapi perusahaan.

Strategi disebut juga konsep bisnis perusahaan dan juga merupakan

perencanaan yang melihat ke depan yang dipadukan dalam konsep dasar atau misi

2.1.2.2 Alternatif Strategi Bisnis

Penyususnan alternatif strategi adalah bagian adalah tahap awal dari

pengembangan strategi dan melibatkan pencarian dan perancangan rutin.

Pembuatan keputusan strategi akan memulai untuk menimbulkan penyelesaian

alternatif jika suatu masalah diterima sebagai suatu celah. Dalam menimbulkan

penyelesaian alternatif, penyusunan strategi dapat memilih metode-metode

penyusunan alternative yang sifatnya rutin atau mengunakan

pendekatan-pendekatan kreatif.

Pada umumnya, perusahaan besar dan dominan akan sepenuhnya

mengembangkan alternatif strategi aktif dalam segmen pasar utamanya.

Perusahaan kecil bertahan hidup jika mereka mempunyai strategi pasif kearah

segmen pasar utama perusahaan besar dan strategi aktif kearah segmen yang tidak

diindahkan atau diabaikan oleh perusahaan dominan sehingga perusahaan kecil

tersebut diharapkan dapat berkembang.

Perusahaan dapat pula mengembangkan strategi aktif pada salah satu

bagian lingkungan dan mengembangkan strategi pasif pada bagian lingkungan

lainnya. Kenyataanya, penentuan karakteristik krusial dalam pemilihan strategi

aktif atau strategi pasif dipengaruhi oleh ukuran relatif perusahaan dalam

pasarnya.

Miles dan Snow (1978) dalam Wiryana dan Augistine (2014) menentukan

secara historikal perushaan dapat digolongkan ke dalam empat postur yaitu:

prospectors, analyzers, defender dan reactors.

1. Prospector

Perusahaan yang masuk ke dalam kategori tipe strategi prosppector

merupakan perusahaan yang secara kontinyu mencari peluang-peluang pasar

dengan berkompetensi memunculkan produk-produk baru dan market

development serta bereksperimen dengan melakukan respon-respon potensial

terhadap kecenderungan lingkungan yang muncul. Maka oleh karena itu,

perusahaan yang masuk ke dalam kategori prospector, sering merupakan

kreator perubahan dan ketidakpastian, sehingga kompetitornya harus

senantiasa merespon.

2. Defender

Perusahaan yang masuk ke dalam kategori tipe defender perusahaan

yang memiliki domain produk yang sempit. Manajemen puncak perusahaan

adalah orang-orang yang ahli dalam area yang terbatas dan tidak berusaha

mencari peluang-peluang dengan area yang lebih luas keluar dari ruang

lingkupnya. Sehingga karakteristik perusahaan tipe defender cenderung

memiliki sifat kurang dinamis. Sehingga hasil dari focus yang sempit ini

perusahaan jarang melakukan penyesuain-penyesuaian dalam teknologi

3. Analyzer

Analyzer merupakan kombinasi dari prospector dan defender.

Perusahaan yang masuk ke dalam kategori analyzer merupakan

perusahaan-perusahaan yang beroperasi dalam dua tipe domain produk pasar yang relatif

stabil dan tetap melakukan perubahan-perubahan. Pada area yang selalu

mengalami perubahan manajer puncak senantiasa memperhatikan pesaingnya

secara seksama berkenan dengan ide-ide yang akan diambil kemudian dengan

cepat mengadopsi mengadopsi sesuatu yang paling menjanjikan.

4. Reactor

Reactor adalah strategi perusahaan yang manajer puncaknya seringkali

menerima perubahan dan ketidakpastian yang terjadi pada lingkungan

organisasinya, tetapi tidak menanggapinya secara efektif, sehingga tipe

perusahaan yang seperti ini tidak memiliki strategi untuk selalu menyesuaikan

teknologi informasi dengan perubahan lingkungan yang terjadi.

2.1.2.3 Manfaat Strategi

Supriyono (1998) mengatakan bahwa, perlu untuk mengetahui manfaat

dari srategi, strategi itu sangat penting bagi perusahaan. Berikut manfaat strategi

bagi perusahaan:

1. Strategi merupakan cara untuk mengantisipasikan tantangan-tantangan dan

kesempatan-kesempatan (peluang-peluang) masa depan pada kondisi

2. Strategi dapat memberikan tujuan dan arah perusahaan di masa depan

dengan jelas kepada semua karyawan. Karena dengan tujuan dan arah

masa depan yang jelas, maka bagi karyawan bermanfaat untuk :

a. Mengetahui apa yang diharapakan dari pada karyawan dan kemana

arah tujuan perusahaan.

b. Dapat mengurangi konflik yang timbul karena strategi tang efektif

mengarahkan pada karyawan untuk mengikutinya.

c. Memberikan semangat atau dorongan pada karyawan dan

manajemen dalam mencapai tujuan.

d. Menjamin adanya dasar pengendalian manajemen dan evaluasi.

e. Menjamin para eksekutif puncak mempunyai kesatuan opini atas

masalah strategi dan tindakan-tindakan

f. Dapat digunakan untuk mempertimbangkan berbagai alternatif

terbaik.

g. Mengurangi celah dan tumpang tindih berbagai aktivitas.

h. Mengurangi hambatan0-hambatan untuk berubah.

i. Meningkatkan kemampuan mencegah timbulnya masalah.

3. Pada saat ini, strategi banyak dipraktekkan di dalam industri, karena

membuat tugas para eksekutif puncak menjadi lebih mudah dan

mengurangi resiko.

4. Strategi adalah kacamata yang bermanfaat untuk memonitor apa yang

5. Memberikan informasi kepada manajemen puncak di dalam merumuskan

tujuan akhir dalam perusahaan dengan memperhatikan etika masyarakat

dan lingkungannya.

6. Strategi dapat membantu manajemen dalam pembuatan keputusan proaktif

maupun reaktif agresif.

7. Hasil penelitian menunjukkan bahwa strategi dapat membantu

praktik-praktik manajer.

8. Perusahaan yang menyusun strategi umumnya lebih efektif dibandingkan

dengan perusahaan yang tidak menyusun strategi.

2.1.2.4 Keterbatasan Strategi

Meskipun manfaat strategi banyak, tetapi strategi juga mempunyai

keterbatasan-keterbatasan yang harus diperhatikan oleh para penyusun strategi

sehingga keterbatasan dapat ditekan serendah mungkin. Berikut dari strategi :

1. Strategi didasarkan atas prediksi, tetapi perusahaan sulit menyusun

prediksi keadaan masa depan secara terinci karena masa depan sangat

kompleks dan berubah-ubah. Untuk menghadapi masalah ini diperlukan

teknik probabilitas yang lebih akurat di dalam memprediksi apa yang akan

terjadi di masa depan.

2. Dedikasi yang berlebihan terhadap strategi yang sudah ditetapkan dapat

mengakibatkan hilangnya kesempatan yang ada. Perlu disadari bahwa

srategi hasrus bersifat fleksibel di dalam menghadapi lingkungan yang

mungkin tidak cocok dengan perubahan lingkungan dengan akibat

perubahan kesempatan dan hambatan yang ada.

3. Strategi yang disusun harus merupakan suatu kesatuan, komprehensif, dan

terpadu: tetapi syarat ini seringkali sulit dipenuhi karena adanya konflik

antara tujuan corporate dengan tujuan devisi atau departemen-departemen

di dalam organisasi, juga dapat timbul konflik antara tujuan devisi yang

satu dengan yang lainnya. Dalam hal ini perlu konsep kseimbangan

alokasi sumber perusahaan dan eliminasi konflik antardivisi organisasi.

4. Kesulitan menyusun pola-pola tujuan, kebijakan, dan implementasinya

secara bijaksana. Dalam hal ini diperlukan pertimbangan-pertimbangan

(judgments) manajemen. Pertimbangan manajemen diperlukan di dalam

menyusun strategi.

5. Proses manajemen stategi memerlukan waktu, usaha, dan biaya namun

tidak ada jaminan manfaatnya lebih besar.

2.1.3 Desentralisasi

2.1.3.1 Pengertian Desentralisasi

Pengambilan keputusan memegang peranan yang sangat penting karena

keputusan yang diambil oleh manajer merupakan hasil pemikiran akhir yang harus

dilaksanakan oleh bawahannya atau mereka yang bersangkutan dengan organisasi

yang dipimpin. Hal ini penting karena menyangkut semua aspek. Kesalahan

dalam pengambilan keputusan bisa merugikan orgnisasi, muai dari kerugian citra

sendiri, tetapi tidak jarang jugapi bersama dengan staf, tergantung dari besar

kecilnya masalah dan gaya kepemimpinan yang di anut oleh si manajer.

Setiap perusahaan pasti memiliki struktur yang berbeda-beda yang

memberikan dasar bagi fungsi organisasi tersebut. Desentralisasi adalah

pendelegasian tugas dan tanggung jawab kepada manajer. Tingkat pendelegasian

menunjukkan bahwa manajer yang lebih tinggi mengijinkan manajer yang lebih

rendah untuk membuat kebijakan secara independen. Pendelegasian yang

diberikan kepada manajer yang lebih rendah dalam otoritas pembuatan keputusan

akan diikuti pula dengan tanggung jawab atas aktifitas yang mereka lakukan.

Kebijakan yang dijalankan karena inisiatif sendiri, maka akan menimbulkan rasa

tanggung jawab yang lebih besar atas kebijakan yang dijalankan tersebut. Disini

otoritas merupakan sebagai hak untuk menetukan penugasan, dan tanggung jawab

merupakan kewajiban untuk mencapai tugas yang telah ditetapkan.

Garrison & Narren (2000) memberikan pengertian bahwa perusahaan yang

terdesentralisasi yaitu perusahaan yang pembuat keputusannya tidak diserahkan

kepada beberapa eksekutif puncak tetapi diserahkan diseluruh organisasi, dengan

manajer di berbagai tingkatan membuat keputusan-keputusan penting yang

berhubungan dengan lingkup tanggung jawab mereka. Desentralisasi hanyala

masalah tingkatan karena seluruh organisasi didesentralisasikan pada lingkup

tertentu sejauh diperlukan. Desentralisasi adalah konsep yang lebih luas dan

berhubungan dengan seberapa jauh manajemen puncak mendelegasikan wewenag

ke bawah yaitu ke devisi-devisi, cabang-cabang, atau satuan-satuan organisasi

dalam membuat keputusan dan kebijakan kepada manajer atau orang-orang yang

berada pada level bawah dalam suatu struktur organisasi dan dapat memperbaiki

serta meningkatkan efektifitas dan produktifitas suatu organisasi.

Hansen & Mowen (2000) mengatakan bahwa desentralisasi

(decentralization) merupakan praktek pendelegasian wewenang pengambilan

keputusan kepada jenjang yang lebih rendah. Esensi dari desentralisasi adalah

kebebasan pengambilan keputusan. Suatu perusahaan yang desentralisasi, manajer

pada jenjang yang lebih rendah membuat dan mengimplementasikan keputusan,

sedangkan pada organisasi yang tersentralisasi, manajer pada jenjang yang lebih

rendah hanya bertanggunng jawab terhadap implementasi keputusan.

Desentralisasi sangatlah diperlukan karna kondisi administratif organisasi

atau perusahaan yang semakin kompleks, begitu juga terhadap tugas dan tanggung

jawab, sehingga diperlukan pendistribusian otoritas kepada manajemen yang lebih

rendah. Untuk mendapatkan kebijakan-kebijakan yang telah di ambil lebih

berkualitas, maka dengan adanya desentralisasi, penetapan kebijakan dilakukan

oleh manajer yang lebih memahami kondisi unit yang dipimpinnya.

2.1.3.2 Alasan-alasan Desetralisasi

Berikut beberapa alasan organisasi atau perusahaan melakukan

desentralisasi, yaitu sebagai berikut:

1. Kemudahan terhadap pengumpulan dan pemanfaatan informasi lokal.

Kualitas dalam pengambilan keputusan sangat dipengaruhi oleh

dan beroperasi pada pasar dan wilayah yang berbeda, manajemen pusat

mungkin tidak memahami kondisi-kondisi lokal. Namun, manajer yang

berada pada jenjang yang lebih rendah dapat berhubungan dengan

kondisi-kondisi pengoperasian, sehingga mempunyai akses yang lebih untuk

pengoperasian tersebut, maka manajer yang berada pada jenjang yang

lebih rendah sering unggul dalam pembuatan keputusan-keputusan yang

lebih baik.

2. Fokus Manajemen Pusat.

Dengan mendesentralisasikan keputusan-keputusan operasi,

manajemen pusat bebas berperan dalam upaya perumusan perencanaan

dan pengambilan keputusan strategis. Kelangsungan operasi jangka

panjang dari perusahaan harus penting bagi manajemen pusat daripada

operasi sehari-hari.

3. Melatih dan Memotivasi Manajer.

Organisasi selalu membutuhkan manajer yang terlatih untuk

menggantikan posisi manajer jenang yang lebih tinggi. Memberikan

kesempatan pada manajer tingkat bawah dalam membuat keputusan dapat

membantu para manajer puncak untuk mengevaluasi kapabilitas manajer

tingkat bawah. Pertanggungjawaban yang lebih besar mampu

menghasilkan kepuasan kerja yang lebih tinggi memotivasi manajer lokal

untuk berupaya lebih baik, Inisiatif dan kreativitas yang lebih tinggi akan

muncul.

Perusahaan-perusahaan besar sekarang menyadari bahwa mereka

tidak akan mampu bertahan apabila tetap mengoperasikan suatu devisi

yang tidak berdaya saing.

2.1.3.3 Unit-unit Desetralisasi

Desentralisasi diwujudkan dengan membentuk unit-unit yang disebut

divisi. Hansen & Mowen (2000) mengatakan bahwa ada beberapa cara untuk

membedakan divisi, yaitu:

1. Berdasarkan jenis barang atau jasa yang diproduksi.

Diorganisasikan berdasarkan lini produknya, bahwa beberapa

divisi lain bergantung kepada divisi yang lainnya. Dalam pengaturan

desentralisasi , terdapat beberapa yang saling ketergantungan, jika tidak

demikian, maka suatu perusahaan hanya akan menyerupai kumpulan dari

entitas yang terpisah secara total.

2. Menurut garis geografis.

Kehadiran divisi-divisi yang membentang di satu atau lebih

wilayah menciptakan kebutuhan akan evaluasi kinerja yang mampu

mempertimbangkan perbedaan lingkungan divisional.

3. Berdasarkan jenis pertanggungjawaban.

Diorganisasikan berdasarkan jenis pertanggungjawabannya,

seperti: pusat biaya, pusat pendapatan, pusat ;aba, dan pusat investasi.

Pusat investasi mencerminkan tingkat tertinggi desentralisasi diikuti

manajernya memiliki kebebasan untuk membuat beragam keputusan

penting.

2.1.3.4 Keunggulan Desentralisasi

Menurut Garisson & Norren (2000) Desentralisasi memiliki beberapa

keungggulan, sebagai berikut :

a. Manajemen puncak dibebaskan atau diringankan dari pemecahan berbagai

persoalan hari ke hari yang lebih banyak dan dapat lebih berkonsentrasi

pada strategi dan pada bagian-bagian organisasi.

b. Desentralisasi dapat memberikan peluang manajer-manajer yang lebih

rendah untuk memperoleh pengalaman-penalaman poko dalam

pengambilan keputusan. Tanpa pengalaman yang seperti itu mereka akan

mengalami kesulitan-kesulitan jika akan dipromosikan ke jenjang yang

lebih tinggi.

c. Menambah tanggungjawab dan wewenang pembuatan keputusan yang

sering kali dapat mengakibatkan bertambahnya kepuasan atas hasil kerja

yang telah dilakukan. Hal tersebut membuat pekerjaan lebih menarik dan

memberikan insentif yang lebih besar agar orang-orang tersebut terpacu

untuk memgeluarkan usaha-usaha terbaik mereka.

d. Manajer-manajer yang berada pada tingkat yang lebih rendah secara

umum memiliki informasi yang lebih rinci dan diperbaharui mengenai

kondisi-kondisi dalam bidang tanggungjawab mereka sendiri datipada

manajer pada tingkat yang lebih rendah seringkali didasarka pada

informasi yang lebih baik, sehingga dapat lebih tepat sasaran.

e. Sulit untuk mengevaluasi prestasi seorang manajer jika manajer tidak

banyak diberikan kebebasan, karena kemampuan yang dimilikinya tidak

dapat terlihat.

2.1.3.5 Kelemahan Desentralisasi

Selain memiliki keunggulan, desentralisasi juga memiliki beberapa

kelemahan. Ada empat kelemahan utama dari desentralisasi, yaitu:

a. Memungkinkan manajemen-manajemen pada tingkatan yang lebih rendah

untuk membuat keputusa-keputusan tanpa sepenuhnya memahami,

sedangka manajer tingkat puncak biasanya memiliki informasi yang lebih

terperinci tentang operasi-operasi daripada manajer-manajer pada

tingkatan yang lebih rendah. Manajer puncak biasanya memiliki lebih

banyak informasi tentang organisasi sebagai satu keseluruhan dan

mungkin memiliki suatu pemahaman yang lebih baik dari strategi

perusahaan. Situasi tersebut dapat dihindari sampai pada suatu lingkup

dengan penggunaan sistem informasi manajemen modern yang dapat

memberikan informasi yang sama kepada setiap menajer yang sampai

pada CEO (Chif Executive Officer) dan manajer puncak lainnya.

b. Organisasi yang benar-benar terdesentralisasi, memungkinkan akan terjadi

sesuatu kekurangan koordinasi bagi antara manajer yang memiliki

mendefinisikan strategi perusahaan secara jelas dan mengkonsumsikannya

seara efektif pada seluruh bagian organisasi.

c. Manajer pada tingkatan yang lebih rendah mugkin memiliki tujuan yang

berbeda dari tujuan perusahaan secara keseluruhan.

d. Seseorang dalam bagian organisasi mungkin memiliki gagasan inovatif

yang luar biasa yang akan menguntungkan bagian-bagian lain dari

organisasi, tetapi tanpa adanya arahan dari pusat, gagasan tersebut

mungkin tidak dibagi bersama dan digunakan oleh bagian-bagian lain dari

organisasi.

Faktor-faktor yang mempengaruhi derajat desentralisasi dalam suatu

organisasi mungkin berbeda. Hal ini mungkin dikarenakan berbedanya devisi atau

departemen organisasi atau perubahan lingkungan internal maupun eksternal. Jadi

pendekatan yang paling logic yang dapat digunakan organisasi adalah mengamati

segala kemungkinan yang terjadi.

2.1.4 Sistem Akuntansi Manajemen

Akuntansi manajemen dan laporan akuntansi menyajikan informasi yang

terutama ditujukan untuk memberikan gambaran kondisi financial dalam

pencapain tujuan perusahaan. Di lain pihak manajer harus menentukan tujuan

perusahaan, menjabarkan tujuan tersebut, mengevaluasi dan mengambil tindakan

untuk pencapain, sesudah itu mengendalikan apa yang telah ditetapkan. Informasi

akuntansi sangat membantu menjalankan fungsi manajer tersebut. Tugas pokok

laporan yang berupa informasi keuangan untuk pencapain tujuan perusahaan.

Sehingga diharapakan tugas manajemen lebih terarah dan efisien , sebab diberi

informasi oleh akuntan manajemen dalam memberi informasi keuangan.

Hansen dan Mowen (2009) Sistem informasi akuntansi manajemen adalah

system informasi yang menghasilkan keluaran (output) dengan menggunakan

masukan (input) dan memprosesnya untuk mencapai tujuan khusus manajemen.

Hansen dan Mowen (2009) mengatakan bahwa Sistem akuntansi

manajemen mempunyai 3 tujuan umum, yaitu:

a. Menyediakan informasi yang dipergunakan dalam perhitungan harga

pokok jasa, produk dan tujuan lain yang diinginkan manajemen.

b. Menyediakan informasi yang diperlukan dalam perencanaan,

pengendalian, pengevaluasian dan perbaiakan berkelanjutan.

c. Menyediakan informasi untuk pengambilan keputusan.

Ketiga tujuan ini mengungkapkan bahwa manajer dan pengguna lainnya

membutuhkan informasi akuntansi manajemen dan perlu mengetahui bagaimana

cara menggunakannya. Para manajer, pekerja dan eksekutif menggunakan

informasi akuntansi manajemen untuk mengidentifikasi masalah, memecahkan

masalah, dan mengevaluasi kinerja. Pada intinya, informasi akuntansi manajemen

membantu manajer menjalankan perannya dalam perencanaan, pengendalian, dan

pengambilan keputusan. Perencanaa merupakan formulasi terperinci dari tindakan

implementasi suatu rencana, sedangkan pengambilan keputusan adalah pemilihan

di antara alternatif yang ada.

Peranan akuntan manajemen dalam sebuah perusahaan merupakan peranan

pembantu. Mereka membantu orang-orang yang bertanggung jawab

melaksanakan tujuan dasar organisasi. Posisi yang bertanggung jawab langsung

pada tujuan dasar organisasi disebut sebagai lini posisi. Posisi yang mendukug

dan tidak bertanggung jawab langsung terhadap tujuan dasar organisasi disebut

posisi staf.

Karakteristik sistem informasi akuntansi manajemen Chenhall dan Morris

(1986) dalam Wiryana dan Augustine (2014) :

1. Broad scope

Informasi sistem akuntansi manajemen yang bersifat broad scope

merupakan informasi yang memperhatikan dimensi fokus, time horizon dan

kualifikasi. Informasi broad scope memberikan informasi tentang faktor-faktor

eksternal, internal, informasi ekonomi, non ekonomi, kejadian yang mungkin

terjadi dimasa yang akan datang, dan informasi yang berhubungan dengan

aspek-aspek lingkungan. Desentralisasi akan mendorong manajer untuk

mengembangkan kompetesinya di dalam perusahaan, yang akanmendorong

kearah peningkatan kinerja, sehingga mereka memerlukan informasi broad scope

untuk mendukung daya saing. Disamping itu, broad scope dapat memenuhi

kebutuhan manajer terhadap informasi-informasi tertentu, sebab tiap-tiap manajer

manajer yang lainnya sesuai dengan fungsi masing-masing manajer. Pemenuhan

terhadap kebutuhan para manajer akan mampu membantu para manajer

menghasilkan kebijakan yang lebih efektif, sehingga hasilnya diharapkan dapat

meningkatkan kinerja organisasi secara menyeluruh ke arah yang lebih baik

2. Timelines

Timelines yaitu ketepatan waktu dalam memperoleh informasi mengenai

suatu kejadian. Ketepatan waktu menunjukkan rentang waktu antara permohonan

informasi dangan penyajian informasi yang diinginkan serta frekuensi

penyampaian informasi akuntansi manajemen. Informasi yang tepat waktu sangat

mempengaruhi kemampuan manajer agar dapat merespon setiap kejadian. Apabila

informasi disampaikan terlambat, maka akan berakibat informasi tersebut

kehilangan nilai dalam mempengaruhi kualitas keputusan.

3. Aggregated

Informasi agregad diperlukan oleh organisasi yang menganut sistem

desentralisasi karena dapat mencegah terjadinya overload informasi. Informasi

yang teragregasi dengan tepat dapat memberikan masukan penting dalam proses

pengambilan keputusan, karena waktu yang dibutuhkan untuk mengevaluasi

menjadi lebih sedikit dibandingkan dengan informasi yang tidak teragregasi

karena tidak terorganisir. Aggregated merupakan penyampaian informasi dalam

bentuk yang lebih ringkas tetapi mencakup hal-hal penting dan tidak mengurangi

nilai informasi itu sendiri. Dimensi aggregate merupakan ringkasan informasi

4. Integreated

Karakteristik informasi integrasi mencerminkan kompleksitas dan saling

keterkaitan antara bagian satu dengan bagian lain. Berperan sebagai koordinator

untuk mengendalikan pengambilan keputusan yang beragam. Informasi

terintegarsi sangat membantu para manjer ketika dihadapkan dalam melakukan

pengambilan keputusan yang mungkin berpengaruh terhadap sub unit lainnya.

Informasi yang terintegrasi juga menunjukkan akan sifat transparansi informasi

dari masing-masing manajer, karena informasi mengenai dampak dampak suatu

kebijakan dengan unit lainnya tercermin dalam informasi integrasi.

2.1.5 Kinerja Manajerial

2.1.5.1 Pengertian Kinerja Manajerial

Kinerja Manajerial adalah hasil dari proses aktivitas manajerial yang

efektif mulai dari proses perencanaan, pelaksanaan, laporan pertanggung jawaban,

pembinaan dan pengawasan. Kinerja manajerial akan dikatakan efektif apabila

tujuan organisasi yang telah tertuang dalam anggaran dapat tercapai.

Menurut Mulyadi (2005) kinerja manajerial adalah kinerja individu

anggota organisasi dalam kegiatan-kegiatan manajerial. Kinerja manajerial

merupakan hasil dari proses aktivitas manajerial yang efektif mulai dari proses

perencanaan, pelaksanan, penatausahaan, laporan pertanggungjawaban,

Mahoney (1963) dalam Dwirandra (2007) mengatakan bahwa kinerja

manajer sebagai salah satu faktor yang dapat meningkatkan efektifitas kinerja

organisasi. Mahoney mendefinisikan kinerja manajer berdasarkan fungsi

manajemen pada teori manajamen klasik.

Mahoney (1963) dalam Yuristisia (2009) menyebutkan bahwa kinerja

manajerial sebagai kinerja para individu dalam kegiatan manajerial. Variable

kinerja manajerial di ukur dengan menggunakan self-rating yang dikembangkan

oleh Mahoney, dimana setiap responden diminta untuk mengukur kinerja sendiri

ke dalam sembilan dimensi, yaitu :

1. Perencanaan

Penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya

dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan

dating. Perencanaan bertujuan untuk memberikan pedoman dan tata cara

pelaksanaan tujuan, kibijakan, prosedur, penganggaran dan program kerja

sehingga terlaksanasesuai dengan sasaran.

2. Investigasi

Kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan

penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga

mempermudah dilaksanakannya pengukuran hasil dari analisis terhadap pekerjaan

yang telah dilakuakan. Pengkoordinasian merupakan proses jalinan kerjasama

dengan bagian-bagian dalam organisasi melalui tukar menukar informasi yang

3. Koordinasi

Menyelaraskan tindakan yang meliputi pertukaran informasi dengan

orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan

menyesuaikan program yang akan dijalankan.

4. Evaluasi

Penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah

dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari

hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

5. Pengendalian

Penilaian atas usulan kinerja yang diamati dan dilaporkan

6. Pemilihan Staf

Memeilihara dan mempertahankan bawahan dalam suatu unit kerja,

menyeleksi pekerjaan baru, menempatkan dan mempromosikan pekerjaan tersebut

dalam unitnya atau unit kerja lain

7. Negosiasi

Usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan,

atau kontrak untuk barang-barang dan jasa.

Menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan

organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan

kantor-kantor lain.

9. Kinerja secara menyeluruh

2.1.5.2 Peranan Manajer

Henry Mintzberg berkesimpulan bahwa semua manajer, mulai dari

manajer perusahaan sampai pimpinan gangster, mempunyai aktivitas yang serupa.

Pertama, mereka memperoleh status dari otoritas formal. Manajer perusahaan

ditunjuk oleh Dewan Komisaris dan manajer tersebut memperoleh otoritas dengan

penunjukan tersebut. Pimpinan gangster barangkali diangkat oleh anggotanya dan

dengan demikian status kepemimpinan diperoleh dari penunjukan tersebut. Dari

penunjukan tersebut manajer terlibat kegiatan hubungan manusia (interpersonal)

dengan karyawan, manajer di bawahnya, teman manajer maupun atasannya.

Kemudian dia memperoleh informasi dari interaksi dengan orang-oang lain.

Informasi tersebut kemudian digunakan untuk pengambilan keputusan.

Peranan Manajer sebagai informasi (Information Roles) merupakan

konsekuensi lanjutan dari peranan hubungan manusia yang mencakup tiga

peranan yaitu:

a. Monitor.

Peranan monitor membuat manajer selalu aktif mencari informasi yang

dapat bermanfaat bagi organisasi. Majaner selalu bertanya kepada

bisnis melalui jaringan kontaknya. Peranan monitor ini membuat manajer

menjadi orang yang paling terinformasi atau paling banyak mempunyai

informasi dalam organisasinya.

b. Disemanasi (disseminator)

Manajer mendistribusikan informasi yang diperolehnya kepada pihak lain,

khususnya kepada bawahannya, agar bawahan mampu mengerjakan

tugasnya dengan baik. Informasi tersebuat dapat berupa hasil rapat, atau

hasil perkiraan atau hasil analisis manajer, atau informasi yang diperoleh

dari pihak luar orgaisasi. Apabila peranan monitor dengan peranan

diseminasi digabungkan, akan terlihat posisi manajer yang sangat penting

dalam arus informasi di dalam, maupun keluar organisasi.

c. Juru bicara (Spokesman)

Peranan juru bicara memposisikan manajer sebagai wakil organisasi dalam

menyampaikan informasi ke pihak luar. Manajer devisi perlu

menyampaikan informasi mengenai divisinya kepada manajer puncak.

Sumber daya selalu terbatas, sedangkan kebutuhan tidak pernah terbatas.

Manajer harus mengalokasikan sumberdaya yang terbatas tersebut agar organisasi

dapat tercapai dengan efisien. Manajer biasanya akan menentukan prioritas,

kebutuhan mana yang harus didahulukan dan lihat-lihat mana yang dapat

dilakukan kemudian.

Manajer perlu mengetahui bagaimana hasil yang telah dicapainya selama

tahun berjalan. Dengan memberikan pelaporan kinerja secara berkala dan tepat

dapat mengambil tindakan korektif dan mengubah rencana bila perlu. Laporan

kinerja secara berkala dapat memberikan dorongan perilaku yang positif dan

memberikan kesempatan serta waktu bagi manajer untuk beradaptasi dalam

kondisi yang berubah-ubah.

2.1.6 Penelitian Terdahulu

Dalam penelitian, peneliti merujuk pada beberapa penelitian terdahulu

untuk dijadikan acuan, antara lain:

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti/T ahun

Judul Tujuan Metode

Penelitian Hasil Penelitian 1 Lempas dkk (2014) Desentralisasi Dan Sistem Akuntansi Manajemen Terhadap Kinerja Manajer Pada PT.Sinar Galesong Prima Manado Untuk mengetahui pengaruh antara desentralisasi terhadap sistem akuntansi dan kinerja manajer dan pengaruh sistem akuntansi manajemen terhadap kinerja manajer pada Pt. Sinar Galesong Prima Manado Pengembanga deskripsi 1.Variabel desentralisasi dan sistem akuntansi manajemen secara bersama-sama berpengaruh terhadap kinerja manajerial pada PT. Sinar Galoseng Prima Cabang Manado 2.sistem akuntansi manajemen berpengaruh terhadap kinerja manajer pada PT Sinar Galesong Prima Manado 2 Wiryana dan Augustine (2014) Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen terhadap kinerja manajerial dengan variable moderasi strategi bisnis, PEU, ketidakpastian tugas dan desentralisasi Untuk memberikan bukti empiris mengenai penngaruh karakteristik SAM terhadap kinerja manajerial, pengaruh PEU, ketidakpastian tugas dan desentralisasi dalam hubungan karakteristik SAM

Metode survey 1)SAM berpengaruh positif da signifikan terhadap kinerja manajerial. 2)strategi bisnis, PEU dan ketidakpastian tugas sebagai variabel moderator dengan karakteristik SAM berpengaruh positif dan signifikan terhadap kinerja manajerial. 3)

dengan kinerja manajerial, desentralisasi sebagai variabel moderator dengan karakteristik SAM tidak berpengaruh terhadap kinerja manajerial 3 Suryani (2013) Pengaruh penggunaan informasi akuntansi manajemen dan desentralisasi terhadap kinerja manajerial (survey pada dealer mobil kota jambi) Untuk mengetahui pengaruh dari sinformasi sistem akuntansi manajemen dan desentralisasi terhadap kinerja manajerila pada dealer mobil di kota jambi

Metode survey Secara parsial terdapat pengaruh antara frekuensi penerbitan laporan rutin, kualitas informasi akuntansi manajemen, desentralisasi terhadap kinerja manajerial 4 Solechan dan Seriawati (2009) Pengaruh karakteristik system akuntansi manajemen dan desentralisasi sebagai variabel moderating terhadap kineja manajerial (studi empiris perusahaan manufaktur di kabupaten Semarang) Mengetahui bukti empiris pengaruh karakteristik system akuntansi manajemen dan desentralisasi terhadap kinerja manajerial. Metode survey terhadap perusahaan manufaktur di Kabupaten Semarang 1)Terdapat pengaruh positif sa signifikan anatara karakteristik SAM terhadap kinerja manajerial. 2) tidak ada pengaruh yang posiitif dan signifikan antara desentalisasi dan karalteristik SAM terhadap kinerja manajerial. 5 Yuristisia (2009) Pengaruh Sistem Akuntansi Manajemen terhadap Kinerja Manajerial dengan variable moderasi strategi bisnis perceived environmental uncertainty peu dan sesentralisasi pada perusahaan manufaktur di propinsi Jambi Untuk memperoleh bukti emperis mengenai pengaruh sistem akuntansi manajemen, interaksi sistem informasi akuntansi manajemen dan strategi bisnis serta desentralisasi terhadap kinerja manajer pada perusahaan manufaktur di propinsi Jambi Pengembangan deskriptif Sistem akuntansi manajemen berpengaruh terhadap kinerja manajer di dukung leh strategi

bisnis dan desentralisasi sebagai variable moderator 6 Erna dan Dwi Pengaruh desentralisasi, Untuk mengetahui pengaruh antara Melalui data primer berupa Secara parsial Variabel

(2006) karakteristik sistem akuntansi manajemn dan ketidakpastian lingkungan terhadap kinerja manajerial pada PT Alim Surya Steel desentralisasi, karakteristik informasi akuntansi manajemen dan ketidakpastian tugas terhadap kinerja mansjerial. jawaban kuesioner oleh responden. desentralisasi , karakteristik sistem akuntansi manajemen dan ketidakpastian lingkungan berpengaruh terhadap kinerja manajerial 2.2 Kerangka Teoritis

Penelitian ini bertujuan untuk mengetahui pengaruh strategi bisnis,

desentralisasi dan sistem akuntansi manajemen terhadap kinerja manajer pada PT

Jamu Jago Semarang. Sehingga dari penjelasan tersebut dapat digambarkan dalam

bentuk diagram sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

2.3 Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian

sampai terbukti melalui data yang terkumpul, Arikunto (2006).

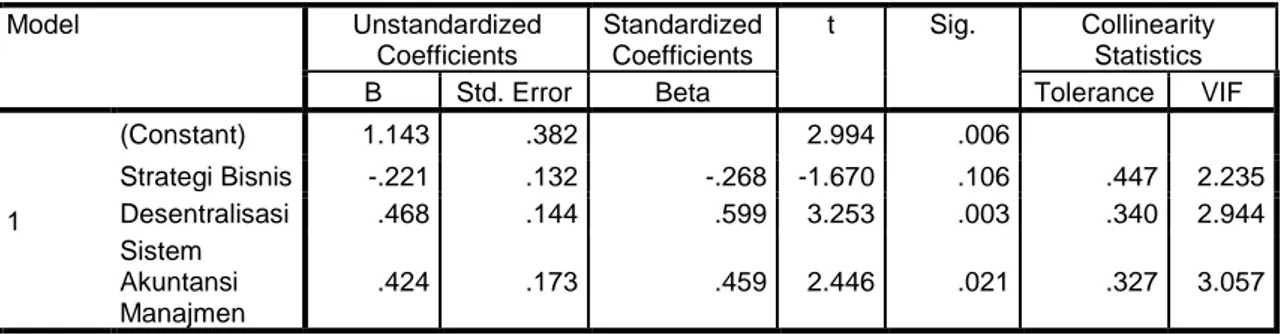

2.3.1 Pengaruh Strategi Bisnis Terhadap Kinerja Manajerial

Strategi Bisnis (X1) Kinerja Manajer (Y) Desentralisasi (X2) Sistem informasi Akuntansi (X3)

Kinerja manajerial dipengaruhi oleh interakasi antara sistem informasi

akuntansi manajemen dan strategi bisnis. Adanya kesesuaian antara strategi bisnis

dan sistem informasi akuntansi manajemen akan mengakibatkan kinerja

manajerial semakin tinggi.

Yuristisia (2011) mengatakan bahwa strategi bisnis mempunyai pengaruh

positif terhadap kinerja manajerial. Begitu juga dengan Wiryana dan Augstine

(2014) mengatakan bahwa interaksi strategi bisnis yan berfungsi sebagai variabel

moderator dengan sistem informasi akuntansi manajemen berpengaruh positif dan

signifkan terhadap kinerja manajerial.

Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H1 : Ada pengaruh positif dan signifikan antara strategi bisnis terhadap kinerja

manajerial

2.3.2 Pengaruh Desentralisasi Terhadap Kinerja Manajerial

Tingkat desentralisasi akan mempengaruhi tingkat kebutuhan terhadap

informasi sistem akuntansi manajemen. Dampak Interaksi antara sistem akuntansi

manajemen dengan desentralisasi akan semakin positif terhadap kinerja

manajerial. Hubungan tersebut terjadi karena adanya desentralisasi, para manajer

diberikan hak untuk mengambil keputusan oleh superior (atasannya) dan

mengimplementasikannya, tetapi di sisi lain manajer bertanggung jawab terhadap

Solechan (2009) mengatakan bahwa tidak terdapat pengaruh positif dan

signifikan hubungan antara desentralisasi dengan kinerja manajerial. Hal ini

diperkuat juga oleh peneleitian yang dilakukan oleh lempas (2014) bahwa

desentralisasi tidak berpengaruh terhadap kinerja manajerila.

Berdasarkan uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Tidak ada pengaruh positif dan signifikan antara desentralisasi terhadap

kinerja manajerial.

2.3.3 Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial

Manajer yang memiliki informasi akuntansi manajemen yang broadscpoe,

timelines, aggregation dan integration akan mampu meningkatkan kinerja

manajer dalam pembuatan perencanaan yang lebih baik serta mampu mencapai

target yang telah ditetapkan. Agar dapat menjalankan fungsi dan tugas yang telah

diberikan dengan baik, maka dibutuhkan informasi akuntansi manajemen dari

berbagai sumber yang sifatnya luas.

Lempas dkk (2014) mengatakan bahwa sistem akuntansi manajemen

mempunyai pengaruh positif dan signifikan terhadap kinerja manajerial. Hal ini

juga dinyataka dalam penelitian yang dilakukan oleh Solechan dan Setiawati

(2009) bahwa sistem akuntansi manajemen berpengaruh positif dan signifikan

terhadap kinerja manajerial.

H3 : Ada pengaruh positif dan signifikan antara sistem akuntansi manajemen

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Penelitian

Variabel variabel yang dipakai dalam penelitian ini adalah variabel terikat

(variabel dependen) dan variabel bebas (variabel independen).

1) Variabel Bebas (Independen Variabel)

Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain. Variabel independen juga dapat disebut sebagai

variabel yang mendahului (antecedent variabel). Pada penelitian ini variabel

independen terdiri dari strategi bisnis, desentralisasi, dan sistem

kuntansi.manajemen

2) Variabel Terikat (Dependen Variabel)

Variabel dependen adalah tipe variabel yang dijelasakan atau

dipengaruhi oleh variabel independen. Variabel dependen juga dapat disebut

sebagai variabel konsekuensi (consequent variabel). Dalam penelitian ini

variabel dependennya yaitu kinerja manajerial.

3.1.2 Definisi Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam

1. Strategi Bisnis

Strategi bisnis dalam penelitian ini merupakan variabel independen.

Variabel strategi bisnis diukur dengan instrumen Miles dan Snow (1978)

dalam Wiryana dan Augustine (2014), dengan dimensi prospector dan

defender dimana responden diminta untuk menjawab 6 butir pertanyaan.

Variabel ini diukur dengan menggunakan skala likert, yaitu Sangat Setuju =

SS dengan skor 5, Setuju = S dengan skor 4, Netral = N dengan skor 3, Tidak

Setuju = TS dengan skor 2, Sangat Tidak Setuju = STS dengan skor 1.

2. Desentralisasi

Desentralisasi dalam penelitian ini merupakan variabel independen.

Variabel desentralisasi diukur dengan instrumen yang diadopsi dari

Dwirandra (2007), dimana setiap responden diminta untuk menjawab 6 butir

pertanyaan. Setiap pertanyaan berisikan mengenai seberapa besar peran

manajer dalam perusahaan, yang diukur dengan menggunakan skala likert 1,

tidak setuju (persepsi desentralisasi rendah) sampai 5, sangat setuju (persepsi

desentralisasi tinggi).

3. Sistem Akuntansi Manajemen

Variabel sistem akuntansi manajemen merupakan variabel independe.

Variabel sistem akuntansi manajemen yang diukur dengan karekteristik sistem

akuntansi manajemen yang dikembangkan oleh Chenhall dan Morris (1986),

dengan dimensi Broadscope, timelines, aggregated, integrated, dimana

dengan menggunakan skala likert, yaitu Sangat Setuju = SS dengan skor 5,

Setuju = S dengan skor 4, Netral = N dengan skor 3, Tidak Setuju = TS

dengan skor 2, Sangat Tidak Setuju = STS dengan skor 1.

4. Kinerja Manajerial

Dalam penelitian kinerja manajerial merupakan variabel dependen.

Variable kinerja manajerial di ukur dengan menggunakan self-rating yang

dikembangkan oleh Mahoney (1963) dalam Yuristisia (2009), dimana setiap

responden diminta untuk mengukur kinerja sendiri ke dalam sembilan

dimensi, yaitu perencanaan, investigasi, pengkoordinasiaan, evaluasi,

pengawasan, pemilihan staf, negosiasi, perwakilan dan kinerja secara

menyeluruh. Variabel ini diukur dengan menggunakan skala likert, yaitu

Sangat Setuju = SS dengan skor 5, Setuju = S dengan skor 4, Netral = N

dengan skor 3, Tidak Setuju = TS dengan skor 2, Sangat Tidak Setuju = STS

dengan skor 1.

3.2 Populasi Dan Sampel

Populasi (population) adalah keseluruhan dari unit yang diteliti yang

merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai

karakterietik tertentu. Populasi yang digunakan dalam penelitian ini adalah top

manager, middle manager dan low manager pada PT jamu Jago Semarang.

Pemilihan sampel dalam penelitian yaitu dengan metode sensus, dikarenakan

3.3 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitia ini adalah berupa data primer.

Data primer merupakan sumber data penelitian yang diperoleh secara langsung

dari sumber asli, tidak melalui media perantara. Data primer dalam penelitian ini

diperoleh dari jawaban atas kuesioner yang diajukan atau desebarkan kepada

responden. Respondennya yaitu manajer pada PT Jamu Jago Semarang.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan menggunakan

metode survei dengan memberikan kuesioner atau angket kepada responden.

Kuesioner atau angket merupakan daftar pertanyaan yang diberikan kepada para

manajer di PT Jamu Jago Semarang.

Pada penelitian ini responden diberikan lima pilihan jawaban. Untuk

mengetahui distribusi masing-masing variabel dimana pengumpulannya dengan

menggunakan kuesioner, setiap indikator dari data yang dikumpulkan terlebih

dahulu diklasifikasikan dan kemudian diberi skor. Adapaun pemberian skor

indikator strategi bisnis, desentralisasi, sistem akuntansi manajemen dan kinerja

manajerial adalah sebagai berikut:

a. Jawaban pernyataan Sangat Setuju (SS) = 5

b. Jawaban pernyataan Setuju (S) = 4

c. Jawaban pernyataan Netral (N) = 3

d. Jawaban pernyataan Tidak Setuju (TS) = 2

3.5 Metode Analisis

Metode analisis data adalah suatu metode yang digunakan untuk mengolah

hasil penelitian guna memperoleh suatu kesimpulan. Dalam penelitian ini metode

anallisis data yang digunakan adalah sebagaia berikut:

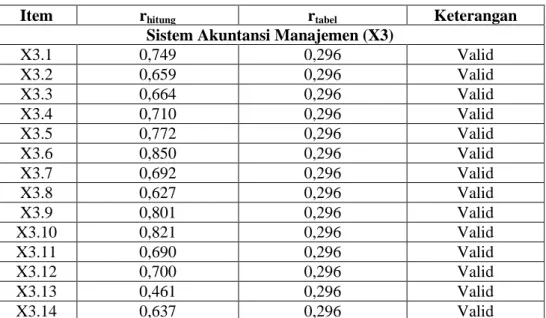

3.5.1 Uji Validitas

Pengujian terhadap validitas dilakukan untuk meyakinkan bahwa

pengukuran yang digunakan benar-benar mengukur konsep yang akan diukur.

Validitas yang akan diuji dalam penelitian ini adalah contruct validity. Kuisioner

bisa dinyatakan valid atau tidak tergantung pada pertanyaan pada kuisioner,

dinyatakan valid apabila pertanyaa pada kuisioner tersebut mampu

mngungkapkan sesuatu yang diukur pada kuisioner tersebut. Uji signifikansi

dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of

freedom (df)=n-2. (Ghozali:2013)

3.5.2 Uji Reliabilitas

Reliabilitas pengukuran menunjukkan tingkat kebebasan pengukuran dari

bias atau kesalahan. Reliabilitas pengukuran menunjukkan stabilitas dan

konsistensi instrument pengukuran dalam mengukur konsep. Reliabililitas

merupakan indeks yang menunjukkan sejauh mana suatu alat pengukur dapat

diandalakn. Cara yang digunakan untuk uji reliabilitas adalah dengan menghitung

Cronbach alpha yang mensyaratkan satu instrument yang reliabel jika memiliki

3.5.3 Uji Asumsi Klasik

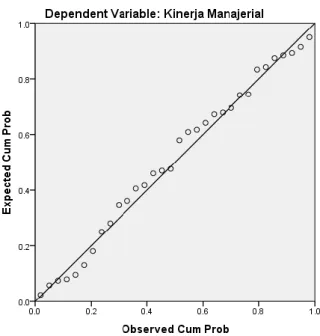

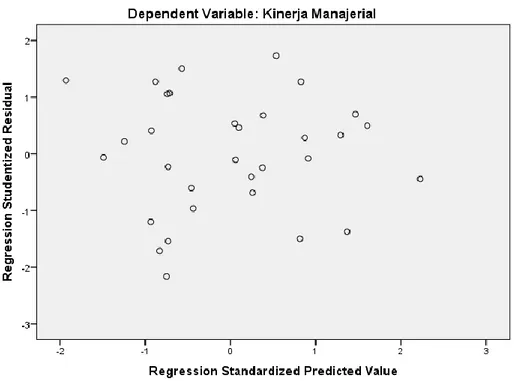

3.5.3.1 Uji Normalitas

Uji normalitas dilakukan untuk tujuan menguji apakah data penelitian

yang dilakukan memiliki distribusi yang normal atau tidak. Uji normalitas data

pada penelitian ini dengan uji kolmogorov-Smirmov (Ghozali:2013).

Dasar pengambilan keputusan dalam uji normalitas yaitu, jika nilai

signifikansi lebih besar dari 0,05 maka data tersebut berdistribusi normal.

Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05 maka data tersebut tidak

berdistribusi normal.

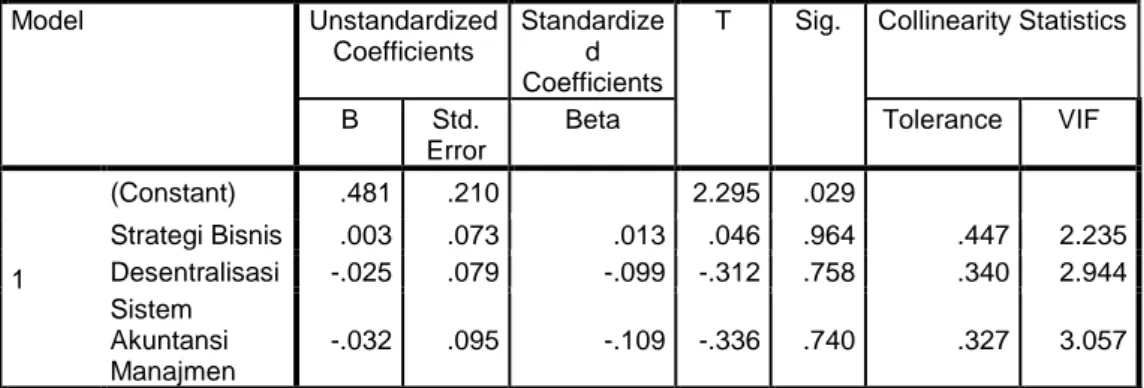

3.5.3.2 Uji Multikolinearitas

Pengujian ini untuk mengetahui apakah model regresi ditemukan adanya

korelasi antar variable bebas atau independen (Ghozali, 2013). Syarat berlakunya

model regresi ganda adalah antar variabel bebasnya tidak memiliki hubungan

sempurna atau mengandung multikolinearitas.

Cara mendeteksi adanya multikolinearitas adalah dengan melihat besaran

Variance Inflation Factor (VIF) dan Tolerance melalui SPSS dan koefesien

korelasi antar variabel bebas. Jika VIF lebih kecil dari 10 dan nilai tolerance lebih

dari 10% (0,1), maka model regresi tersebut terbebas dari multikolinearitas